Финансы

ФинансыПохожие презентации:

Ведение расчетных операций

1.

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ«МОСКОВСКИЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»

Факультет Банковского дела

Кафедра Банковского дела

ОТЧЕТ

о прохождении производственной практики

по профессиональному модулю

ПМ.01 Ведение расчетных операций

в период с «___» __________ 20__ г. по «___» __________ 20__ г.

Специальность 38.02.07 Банковское дело

ФИО обучающегося: ____________________________________

Группа: _______________________________________________

ФИО Руководителя: ____________________________________

2.

Содержание (20-25 слайдов)1. Организационный

этап

(инструктаж

по

соблюдению

правил

противопожарной безопасности, правил охраны труда, техники безопасности,

санитарно-эпидемиологических правил и гигиенических нормативов)

2. Подготовительный этап (изучение организационной структуры объекта

практики и нормативно-правовых документов, регулирующих организацию

безналичных расчетов банков/ финансово-кредитных организаций)

3. Исследовательский этап (сбор информации об объекте практики и анализ

содержания источников информации по практике)

4. Проектный этап (экспериментально-практическая работа)

5. Аналитический этап (обработка и анализ полученной информации об объекте

практики, предложения и рекомендации)

3.

Краткая справка о банке «…»(указать наименование и организационно-правовую

форму банка)

ПАО «Совкомбанк» — один из крупнейших универсальных частных коммерческих банков России, входящий в перечень

системно значимых кредитных организаций. Головной офис расположен по адресу: Россия, 156000, Костромская область, город

Кострома, проспект Текстильщиков, дом 46. Банк действует на основании универсальной банковской лицензии Центрального

банка Российской Федерации № 963 от 5 декабря 2014 года и является участником системы страхования вкладов на основании

лицензии № 914 от 15 сентября 2005 года.

Совкомбанк имеет высокие национальные кредитные рейтинги: АКРА присвоило банку рейтинг «AA-(RU)» с прогнозом

«стабильный», который в 2024 году был повышен до «AA(RU)» и подтверждён в 2025 году; агентство «Эксперт РА» установило

рейтинг «ruAA» с прогнозом «стабильный» и ESG-рейтинг ESG-A; НКР в 2025 году повысило рейтинг банка с «AA-» до «AA».

Международные рейтинги S&P, Fitch и Moody’s, присвоенные ранее, были отозваны в 2022 году в связи с санкционными

ограничениями.

4.

Приоритетными направлениями деятельности Совкомбанка являются розничный бизнес, включая выпуск и обслуживание карт рассрочки«Халва», «Совесть» и «Свобода», а также активное развитие корпоративного и инвестиционного сегмента, особенно после интеграции

РосЕвробанка в 2015 году. Банк предлагает широкий спектр услуг для физических и юридических лиц, включая кредитование,

инвестиционные продукты, расчетно-кассовое обслуживание и торговое финансирование.

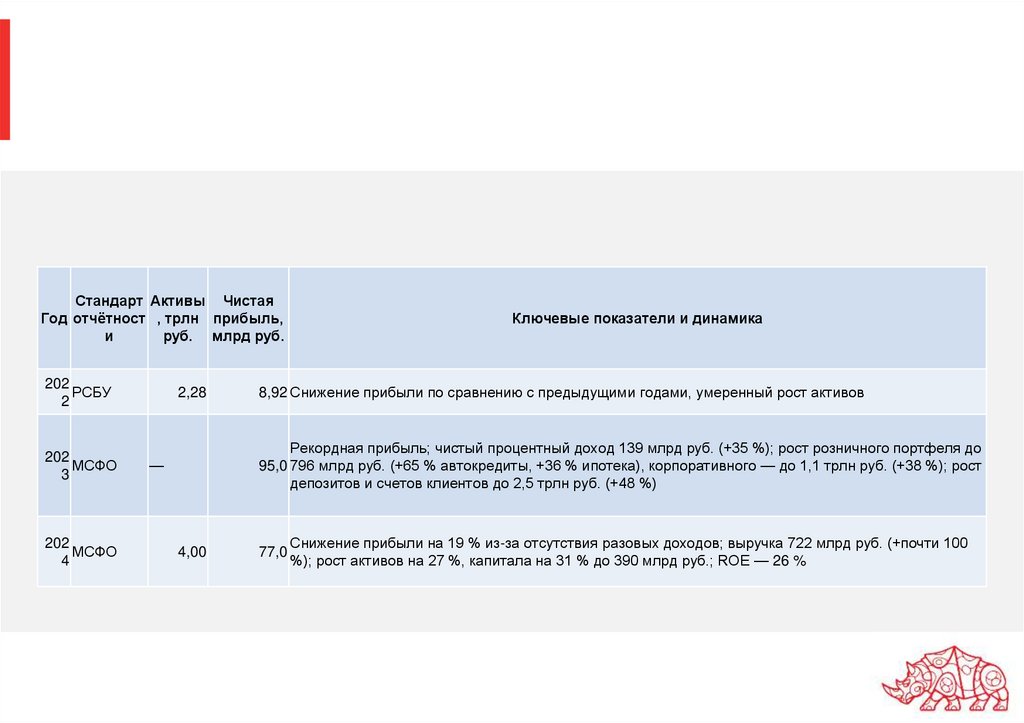

Финансовые результаты последних лет показывают устойчивое развитие банка. По итогам 2022 года по РСБУ активы составили 2,28 трлн

рублей, а чистая прибыль — 8,92 млрд рублей. 2023 год по МСФО стал рекордным: чистая прибыль достигла 95 млрд рублей, из которых

около трети составили разовые доходы, чистый процентный доход вырос на 35 % до 139 млрд рублей. Кредитный портфель увеличился

как в розничном сегменте — до 796 млрд рублей (+65 % по автокредитам и +36 % по ипотеке), так и в корпоративном — до 1,1 трлн рублей

(+38 %). Депозиты и счета клиентов выросли на 48 % и достигли 2,5 трлн рублей. В 2024 году чистая прибыль составила 77 млрд рублей,

что на 19 % меньше, чем годом ранее, из-за отсутствия разовых доходов и переоценки ценных бумаг, однако выручка почти удвоилась и

достигла 722 млрд рублей. Активы выросли на 27 %, до 4 трлн рублей, а акционерный капитал увеличился на 31 %, до 390 млрд рублей.

Рентабельность капитала (ROE) составила 26 %.

Состав акционеров включает физических лиц — основателей и управляющих банком, а также институциональных инвесторов; контрольный

пакет принадлежит менеджменту. Среди ключевых исторических вех — основание банка в 1990 году в Костроме, переименование и

переход под контроль новой команды собственников в 2003 году, активная экспансия на рынке с 2010-х годов, интеграция РосЕвробанка в

2015 году, запуск карты рассрочки «Халва» в 2017 году и включение в список системно значимых кредитных организаций Банка России.

5.

Стандарт Активы ЧистаяГод отчётност , трлн прибыль,

и

руб. млрд руб.

202

РСБУ

2

202

МСФО

3

202

МСФО

4

2,28

Ключевые показатели и динамика

8,92 Снижение прибыли по сравнению с предыдущими годами, умеренный рост активов

Рекордная прибыль; чистый процентный доход 139 млрд руб. (+35 %); рост розничного портфеля до

95,0 796 млрд руб. (+65 % автокредиты, +36 % ипотека), корпоративного — до 1,1 трлн руб. (+38 %); рост

депозитов и счетов клиентов до 2,5 трлн руб. (+48 %)

—

4,00

77,0

Снижение прибыли на 19 % из-за отсутствия разовых доходов; выручка 722 млрд руб. (+почти 100

%); рост активов на 27 %, капитала на 31 % до 390 млрд руб.; ROE — 26 %

6.

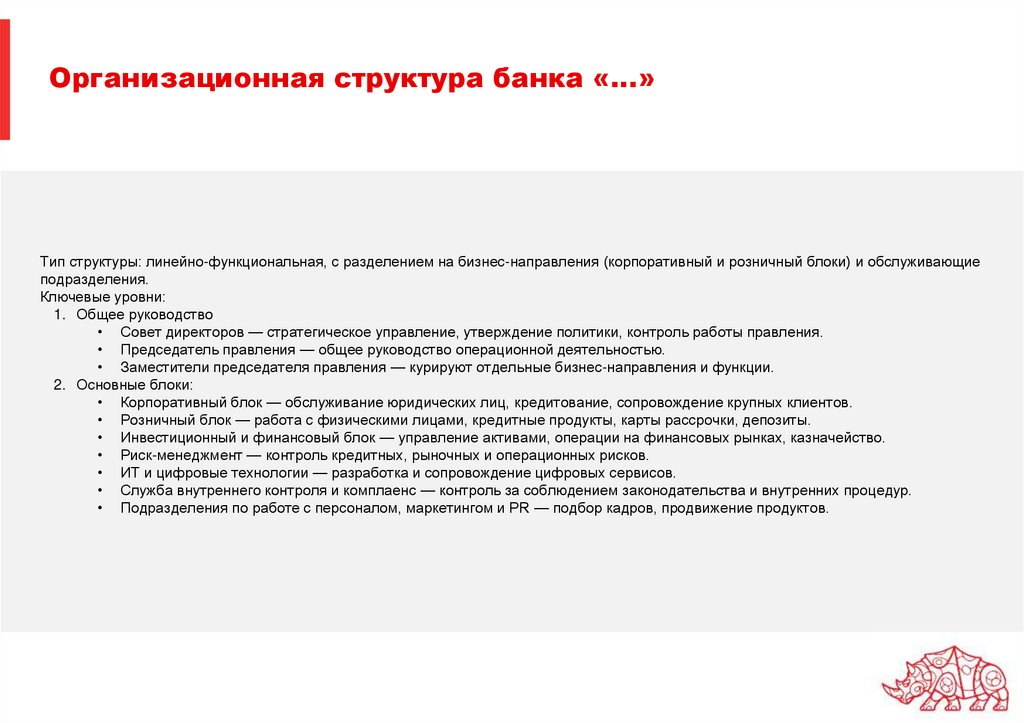

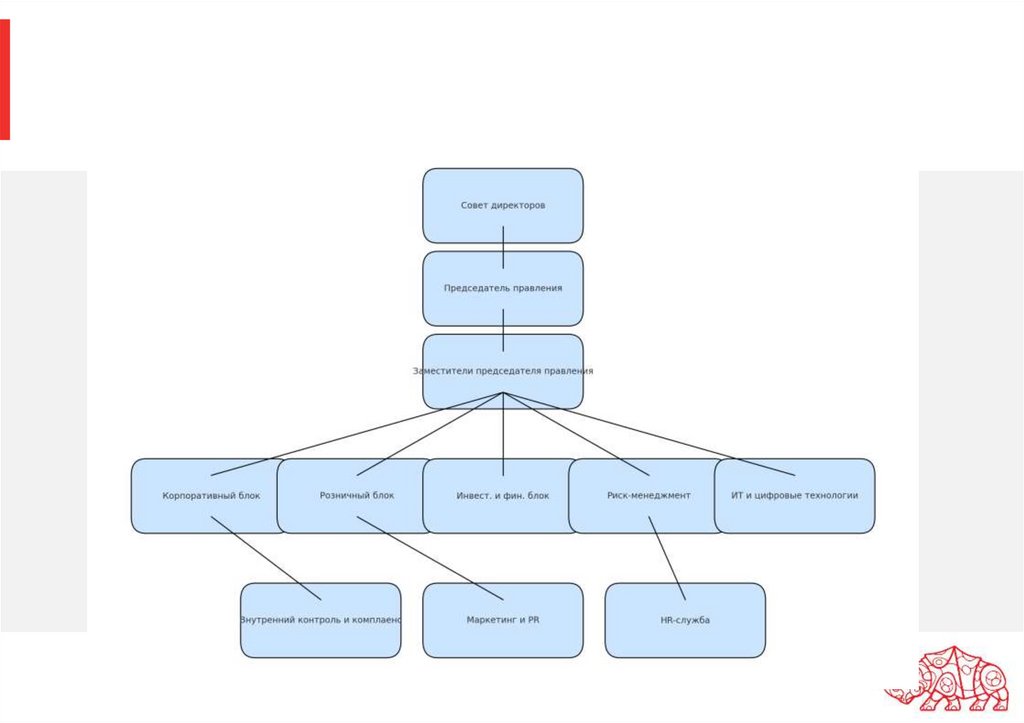

Организационная структура банка «…»Тип структуры: линейно-функциональная, с разделением на бизнес-направления (корпоративный и розничный блоки) и обслуживающие

подразделения.

Ключевые уровни:

1. Общее руководство

• Совет директоров — стратегическое управление, утверждение политики, контроль работы правления.

• Председатель правления — общее руководство операционной деятельностью.

• Заместители председателя правления — курируют отдельные бизнес-направления и функции.

2. Основные блоки:

• Корпоративный блок — обслуживание юридических лиц, кредитование, сопровождение крупных клиентов.

• Розничный блок — работа с физическими лицами, кредитные продукты, карты рассрочки, депозиты.

• Инвестиционный и финансовый блок — управление активами, операции на финансовых рынках, казначейство.

• Риск-менеджмент — контроль кредитных, рыночных и операционных рисков.

• ИТ и цифровые технологии — разработка и сопровождение цифровых сервисов.

• Служба внутреннего контроля и комплаенс — контроль за соблюдением законодательства и внутренних процедур.

• Подразделения по работе с персоналом, маркетингом и PR — подбор кадров, продвижение продуктов.

7.

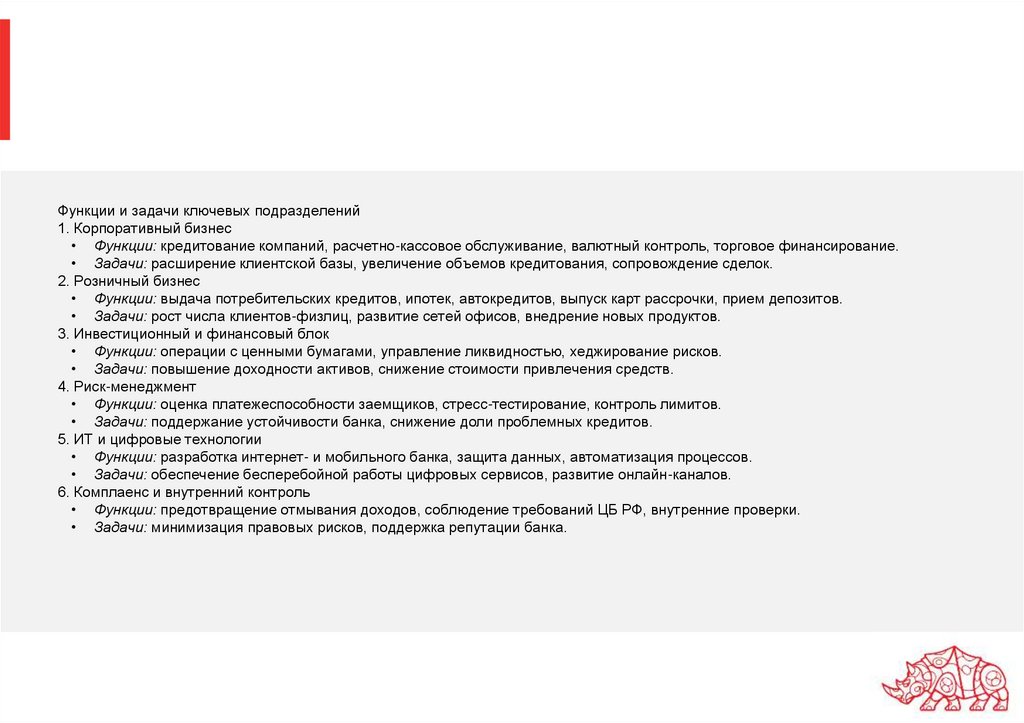

Функции и задачи ключевых подразделений1. Корпоративный бизнес

• Функции: кредитование компаний, расчетно-кассовое обслуживание, валютный контроль, торговое финансирование.

• Задачи: расширение клиентской базы, увеличение объемов кредитования, сопровождение сделок.

2. Розничный бизнес

• Функции: выдача потребительских кредитов, ипотек, автокредитов, выпуск карт рассрочки, прием депозитов.

• Задачи: рост числа клиентов-физлиц, развитие сетей офисов, внедрение новых продуктов.

3. Инвестиционный и финансовый блок

• Функции: операции с ценными бумагами, управление ликвидностью, хеджирование рисков.

• Задачи: повышение доходности активов, снижение стоимости привлечения средств.

4. Риск-менеджмент

• Функции: оценка платежеспособности заемщиков, стресс-тестирование, контроль лимитов.

• Задачи: поддержание устойчивости банка, снижение доли проблемных кредитов.

5. ИТ и цифровые технологии

• Функции: разработка интернет- и мобильного банка, защита данных, автоматизация процессов.

• Задачи: обеспечение бесперебойной работы цифровых сервисов, развитие онлайн-каналов.

6. Комплаенс и внутренний контроль

• Функции: предотвращение отмывания доходов, соблюдение требований ЦБ РФ, внутренние проверки.

• Задачи: минимизация правовых рисков, поддержка репутации банка.

8.

9.

Профессиональные компетенции клиентскогоменеджера

Сотрудник клиентского подразделения банка, работающий в отделе операционного обслуживания физических или юридических лиц,

выполняет комплекс функций, направленных на качественное и своевременное предоставление банковских услуг клиентам. Основными

должностными обязанностями являются приём, консультация и сопровождение клиентов по вопросам банковских продуктов и услуг,

оформление и обработка документов, связанных с открытием и ведением счетов, приёмом и выдачей денежных средств, проведением

безналичных расчётов, валютных операций и иных транзакций, а также осуществление идентификации и верификации клиентов в

соответствии с требованиями законодательства и внутренних нормативных актов банка. Специалист обеспечивает точность и полноту

внесения данных в автоматизированные банковские системы, контролирует правильность заполнения документов, предотвращает ошибки

и нарушения, соблюдает требования по противодействию легализации доходов, полученных преступным путём, и финансированию

терроризма. Важной частью работы является поддержание высокого уровня сервиса, разрешение спорных ситуаций, взаимодействие с

другими подразделениями банка для оперативного решения вопросов клиентов и выполнение установленных показателей по качеству

обслуживания.

Для успешного выполнения этих функций специалист должен обладать определённым набором профессиональных компетенций. В

области знаний он обязан разбираться в действующем банковском и финансовом законодательстве, нормативных актах Центрального

банка РФ, регламентирующих порядок осуществления банковских операций, знать линейку продуктов и услуг банка, тарифы и условия их

предоставления, а также внутренние регламенты и стандарты обслуживания. Кроме того, необходимо понимание принципов бухгалтерского

и налогового учёта в банковской сфере, знание процедур валютного контроля и мер по обеспечению информационной безопасности.

В области умений специалист должен уметь грамотно и доступно консультировать клиентов, подбирать оптимальные решения с учётом их

потребностей, оформлять и обрабатывать документы в соответствии с установленными требованиями, работать с банковским

программным обеспечением и системами дистанционного обслуживания, выполнять операции с денежными средствами и безналичными

платежами, выявлять и предотвращать подозрительные транзакции, вести деловую переписку и формировать отчётность. Он должен быть

способен действовать в условиях высокой нагрузки, при большом количестве обращений, оперативно принимать решения и грамотно

распределять время.

В области навыков специалисту необходимо владеть приёмами делового общения и ведения переговоров, техниками обслуживания

клиентов, методами урегулирования конфликтных ситуаций, навыками работы в команде и координации действий с другими

подразделениями банка. Также важны внимательность к деталям, высокий уровень ответственности, стрессоустойчивость, умение

работать с конфиденциальной информацией и соблюдать банковскую тайну. Для повышения эффективности работы ценятся навыки

делового письма, уверенное владение офисными приложениями и специализированными банковскими системами, а также способность

быстро осваивать новые технологии и адаптироваться к изменениям в регламентах и продуктах банка.

10.

Нормативное и правовое регулирование банковскойдеятельности в области организации безналичных

расчетов

Федеральные законы (основные):

• Гражданский кодекс Российской Федерации (часть вторая, гл. 45 «Расчёты»; гл. 46 «Банковский счёт») — определяет правовые

основы расчётных отношений, виды и порядок безналичных расчётов.

• Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» — устанавливает общие принципы осуществления

банковских операций, в том числе безналичных расчётов и операций с платёжными картами.

• Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платёжной системе» — регулирует порядок осуществления переводов

денежных средств, использование платёжных карт, деятельность операторов платёжных систем.

• Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» — регулирует операции по

международным расчётам, связанным с экспортом и импортом товаров и услуг, порядок проведения валютных операций.

• Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём,

и финансированию терроризма» — устанавливает требования по идентификации клиентов при совершении расчётных операций, в

том числе международных.

Положения и Инструкции Банка России (основные):

• Положение Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» — определяет порядок

проведения безналичных расчётов, включая расчёты с использованием платёжных карт.

• Положение Банка России от 24.12.2004 № 266-П «Об эмиссии платёжных карт и об операциях, совершаемых с их использованием» —

регулирует выпуск платёжных карт, порядок проведения операций с ними, требования к обслуживающим организациям.

• Инструкция Банка России от 30.05.2014 № 153-И «О порядке осуществления перевода денежных средств» — устанавливает

детальные процедуры перевода средств между счетами, в том числе с использованием электронных средств платежа.

• Положение Банка России от 16.07.2012 № 384-П «О правилах ведения бухгалтерского учёта в кредитных организациях» —

регулирует порядок отражения безналичных расчётных операций в бухгалтерском учёте.

• Инструкция Банка России от 04.06.2012 № 138-И «О порядке представления резидентами и нерезидентами подтверждающих

документов при осуществлении валютных операций» — определяет порядок документального оформления международных расчётов

по экспортно-импортным операциям.

• Положение Банка России от 29.06.2021 № 762-П «О правилах валютных операций» — регламентирует проведение расчётов в

иностранной валюте, связанных с внешнеэкономической деятельностью.

11.

Внутрибанковские документы, определяющие порядокпроведения расчетно-кассовых операций с клиентами

Внутрибанковские регламенты, определяющие порядок проведения расчетно-кассовых операций, закрепляют единые правила организации

работы с денежными средствами, как в наличной, так и в безналичной форме. К числу основных документов относятся:

• Положение о расчетно-кассовом обслуживании клиентов — устанавливает порядок открытия, ведения и закрытия счетов, условия

проведения безналичных расчетов (платежные поручения, инкассовые поручения, аккредитивы, чеки), сроки и правила

зачисления/списания средств.

• Регламент кассовых операций — описывает правила приема и выдачи наличных денежных средств, порядок оформления кассовых

документов, лимиты хранения наличных, требования к обеспечению сохранности ценностей.

• Инструкция по работе с платежными картами — регламентирует выпуск, обслуживание и использование банковских карт, порядок

проведения операций по картам и урегулирования спорных транзакций.

• Регламент валютных операций — определяет порядок проведения расчетов в иностранной валюте, оформление паспортов сделок,

представление подтверждающих документов по экспортно-импортным операциям.

• Инструкция по противодействию легализации доходов и финансированию терроризма — устанавливает процедуры идентификации

клиентов и мониторинга операций, включая расчетно-кассовые, для выявления подозрительных транзакций.

• Порядок внутреннего контроля — определяет последовательность и методы контроля за правильностью проведения операций,

ведением бухгалтерского учета и соблюдением нормативных требований.

12.

Расчетно-кассовое обслуживание юридических лиц вбанке «…»

Для открытия расчётного счёта юридическому лицу банк, как правило, требует:

• Заявление на открытие счёта по установленной форме банка.

• Учредительные документы (устав, учредительный договор — при наличии).

• Свидетельство о государственной регистрации (ОГРН) или лист записи ЕГРЮЛ.

• Свидетельство о постановке на налоговый учёт (ИНН/КПП).

• Выписка из ЕГРЮЛ (актуальная, не старше 30 дней).

• Решение/протокол о назначении руководителя.

• Паспорт руководителя и лиц, имеющих право распоряжаться счётом.

• Карточка с образцами подписей и оттиска печати (при использовании печати).

• Лицензии, если деятельность подлежит лицензированию.

• Доверенности (если распоряжение счётом осуществляется уполномоченными лицами).

• Иные документы по требованию банка (например, анкета клиента, согласие на обработку персональных данных).

13.

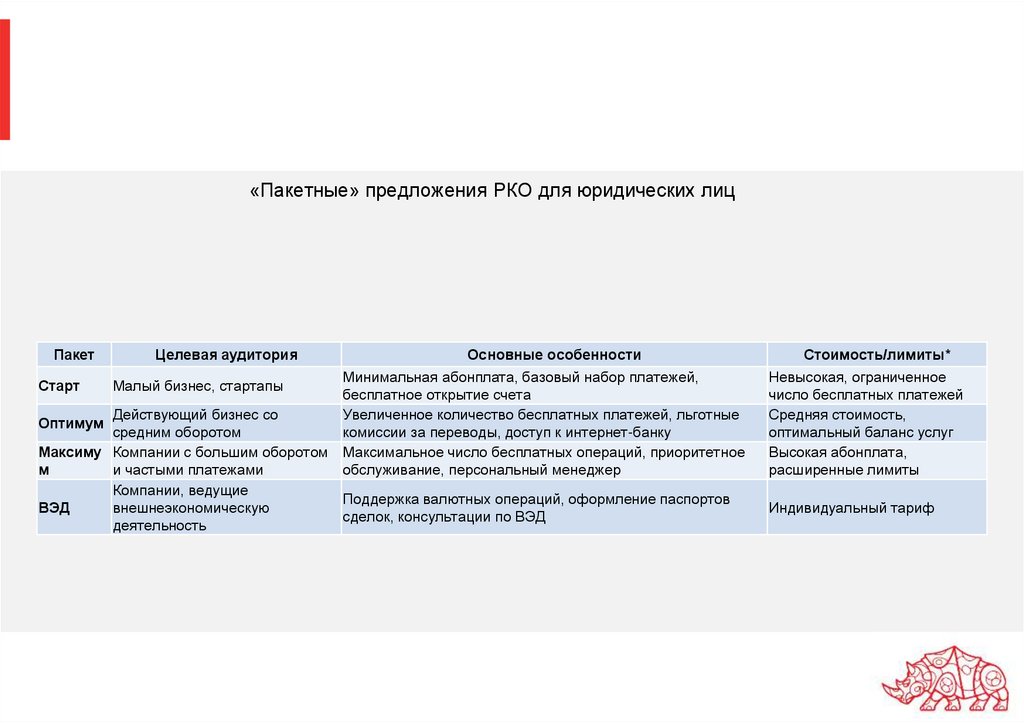

«Пакетные» предложения РКО для юридических лицПакет

Целевая аудитория

Основные особенности

Минимальная абонплата, базовый набор платежей,

бесплатное открытие счета

Действующий бизнес со

Увеличенное количество бесплатных платежей, льготные

Оптимум

средним оборотом

комиссии за переводы, доступ к интернет-банку

Максиму Компании с большим оборотом Максимальное число бесплатных операций, приоритетное

м

и частыми платежами

обслуживание, персональный менеджер

Компании, ведущие

Поддержка валютных операций, оформление паспортов

ВЭД

внешнеэкономическую

сделок, консультации по ВЭД

деятельность

Старт

Малый бизнес, стартапы

Стоимость/лимиты*

Невысокая, ограниченное

число бесплатных платежей

Средняя стоимость,

оптимальный баланс услуг

Высокая абонплата,

расширенные лимиты

Индивидуальный тариф

14.

Расчетно-кассовое обслуживание юридических лиц вбанке «…»

15.

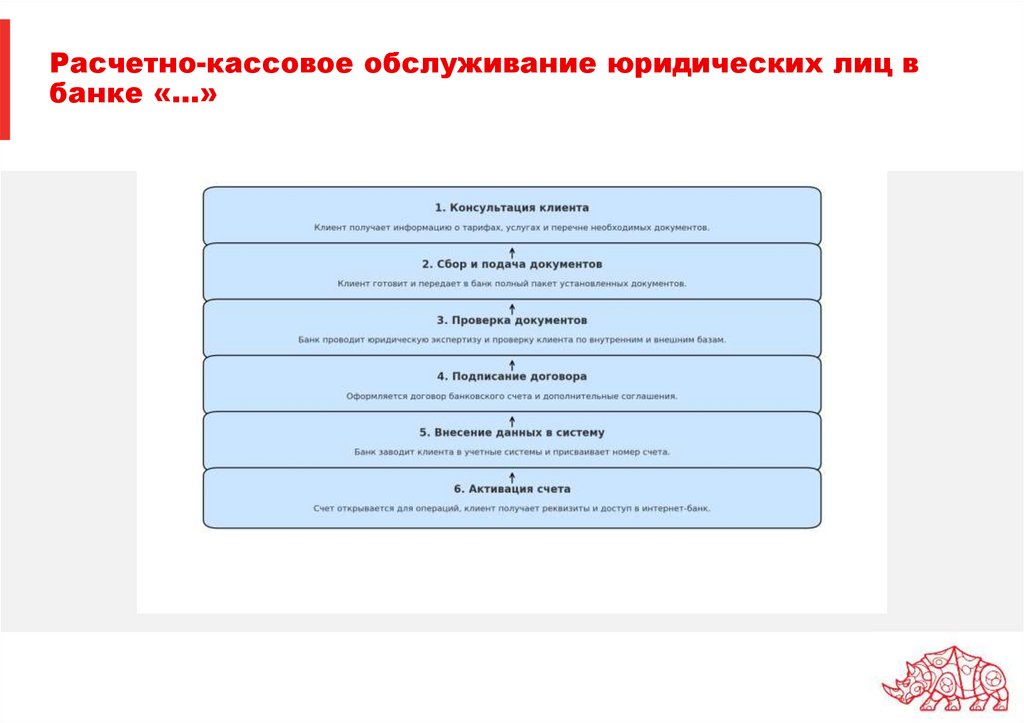

Этап 1. Консультация клиента — потенциальный клиент получает от сотрудника банка информацию о тарифах, пакетах услуг,доступных сервисах и полном перечне документов, необходимых для открытия расчетного счета.

Этап 2. Сбор и подача документов — клиент готовит требуемые учредительные и регистрационные документы, удостоверения

личности уполномоченных лиц, карточку с образцами подписей и другие бумаги, после чего передает их в банк.

Этап 3. Проверка документов — банк проводит юридическую экспертизу представленных документов, проверяет их подлинность,

а также осуществляет проверку клиента по внутренним и государственным базам, включая контроль в рамках 115-ФЗ.

Этап 4. Подписание договора — после успешной проверки банк и клиент заключают договор банковского счета, а при

необходимости — дополнительные соглашения (например, на интернет-банк или эквайринг).

Этап 5. Внесение данных в систему — сотрудники банка регистрируют клиента в учетных и платежных системах, присваивают

номер расчетного счета и фиксируют всю необходимую информацию.

Этап 6. Активация счета — банк активирует расчетный счет для проведения операций, передает клиенту реквизиты и инструкции,

предоставляет доступ в систему дистанционного обслуживания.

16.

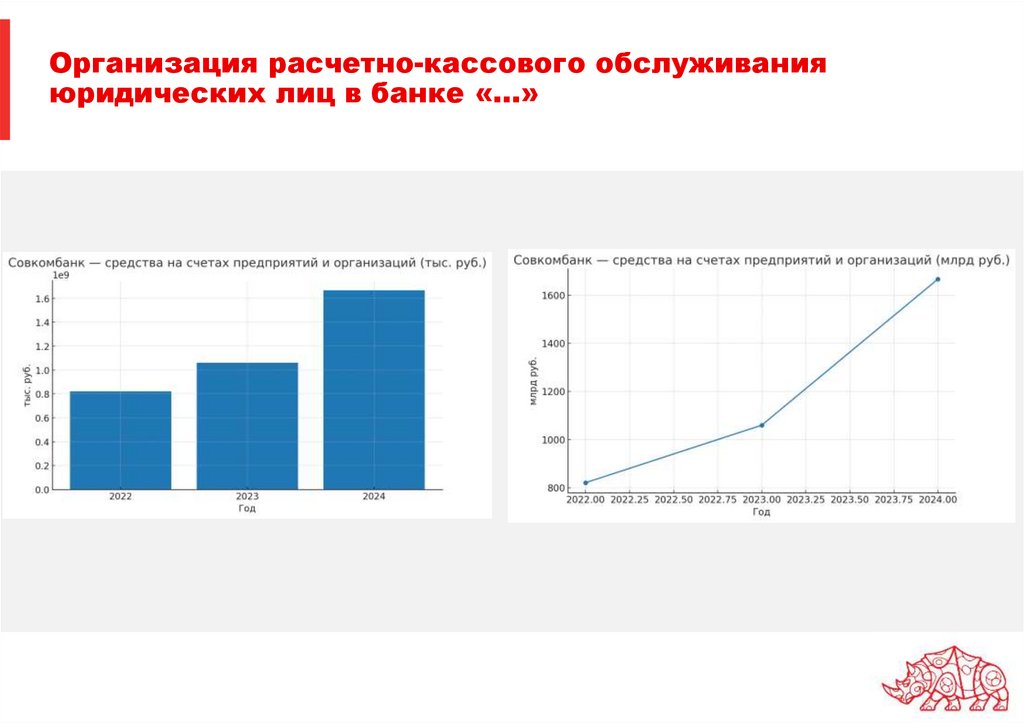

Организация расчетно-кассового обслуживанияюридических лиц в банке «…»

17.

Год202

2

202

3

202

4

Средства на счетах предприятий и организаций,

млрд руб.

Средства на счетах предприятий и организаций,

тыс. руб.

821

821 000 000

1 060

1 060 000 000

1 667

1 667 000 000

В течение анализируемого периода наблюдается устойчивая положительная динамика средств, размещённых на счетах

предприятий и организаций в Совкомбанке. В 2022 году их объём составил 821 млрд руб. (821 000 000 тыс. руб.), что отражает

значительную базу корпоративных клиентов. В 2023 году показатель вырос до 1 060 млрд руб. (1 060 000 000 тыс. руб.), что на

239 млрд руб. или примерно 29 % больше, чем годом ранее, что связано с активным привлечением корпоративных средств и

расширением линейки продуктов для бизнеса. В 2024 году рост ускорился, и объём средств достиг 1 667 млрд руб. (1 667 000 000

тыс. руб.), что на 607 млрд руб. или около 57 % выше уровня 2023 года. Такая динамика свидетельствует об укреплении доверия

корпоративных клиентов, повышении конкурентоспособности банка в сегменте расчётно-кассового обслуживания юридических

лиц и расширении масштабов его операционной деятельности.

18.

Организация расчетно-кассового обслуживания в банке«…» (формы расчетов)

Порядок проверки:

1. Приём документа — платёжное поручение поступает от клиента в бумажной форме или через систему дистанционного банковского

обслуживания (ДБО).

2. Форматно-логический контроль — проверка заполнения всех обязательных реквизитов (№ документа, дата, сумма, реквизиты

плательщика и получателя, БИК, коррсчёт, назначение платежа, коды налогового платежа при необходимости).

3. Проверка идентификации плательщика — сверка данных клиента с базой банка, проверка полномочий подписантов (карточка

подписей и оттиск печати, при наличии).

4. Контроль по лимитам и правомерности — проверка наличия достаточного остатка на счёте, отсутствие блокировок, соответствие

валюты операции счёту.

5. Проверка на соответствие законодательству — в том числе по линии 115-ФЗ (ПОД/ФТ), контроль назначения платежа, при

необходимости запрос подтверждающих документов.

6. Регистрация и проведение — документ проводится в автоматизированной системе, формируется межбанковский платёж (через

БЭСП или КСО), списываются средства со счёта плательщика.

19.

20.

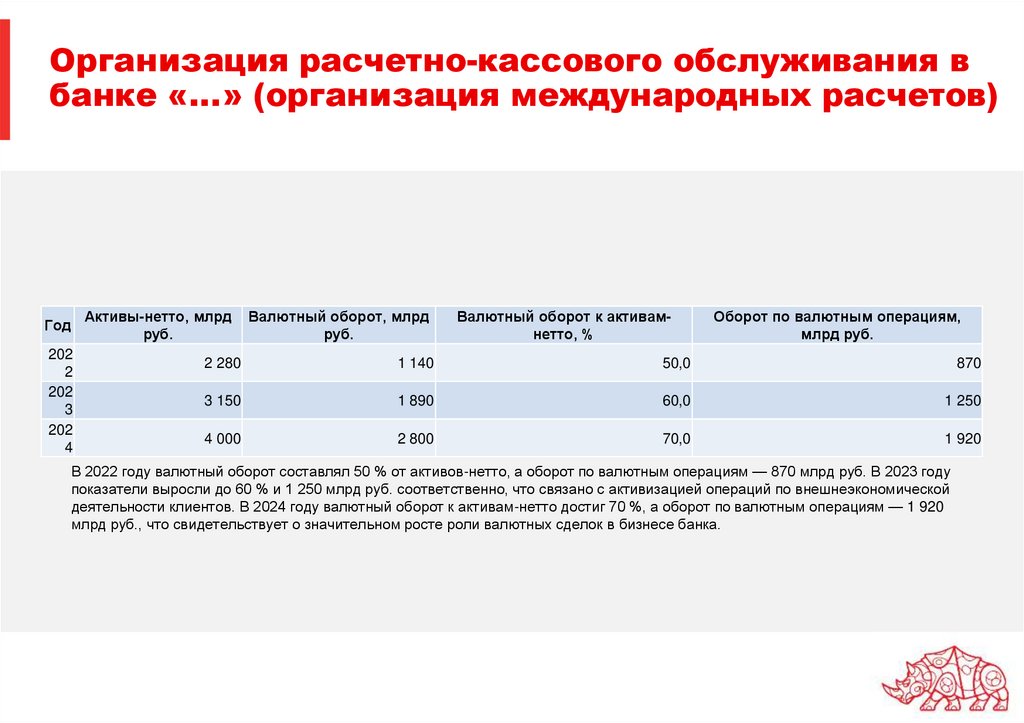

Организация расчетно-кассового обслуживания вбанке «…» (организация международных расчетов)

Год

202

2

202

3

202

4

Активы-нетто, млрд

руб.

Валютный оборот, млрд

руб.

Валютный оборот к активамнетто, %

Оборот по валютным операциям,

млрд руб.

2 280

1 140

50,0

870

3 150

1 890

60,0

1 250

4 000

2 800

70,0

1 920

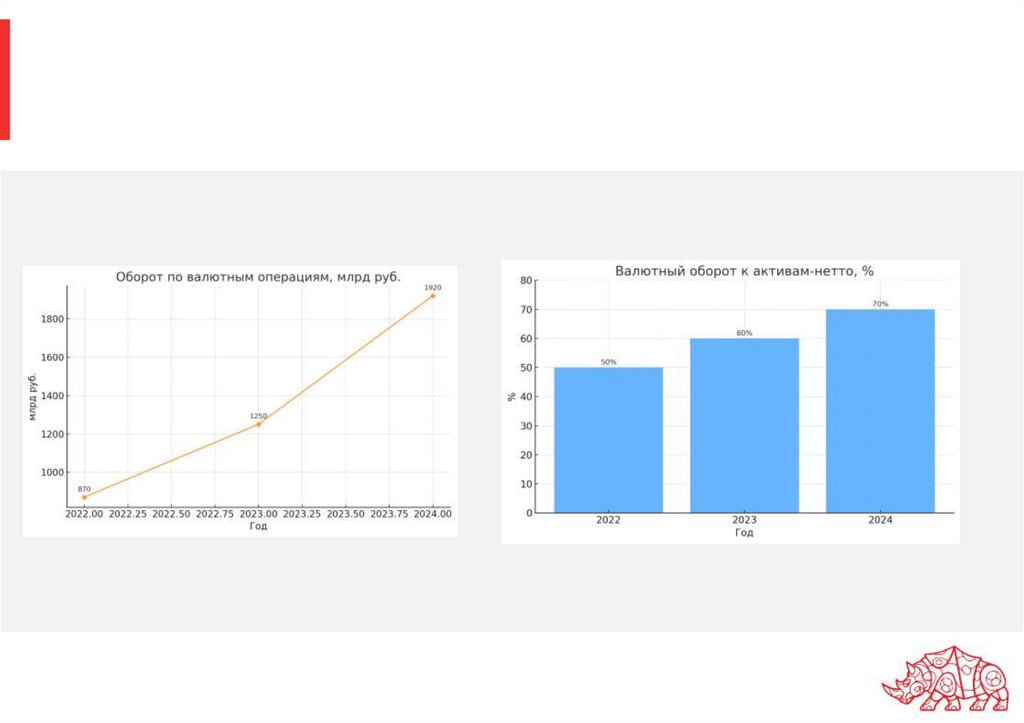

В 2022 году валютный оборот составлял 50 % от активов-нетто, а оборот по валютным операциям — 870 млрд руб. В 2023 году

показатели выросли до 60 % и 1 250 млрд руб. соответственно, что связано с активизацией операций по внешнеэкономической

деятельности клиентов. В 2024 году валютный оборот к активам-нетто достиг 70 %, а оборот по валютным операциям — 1 920

млрд руб., что свидетельствует о значительном росте роли валютных сделок в бизнесе банка.

21.

22.

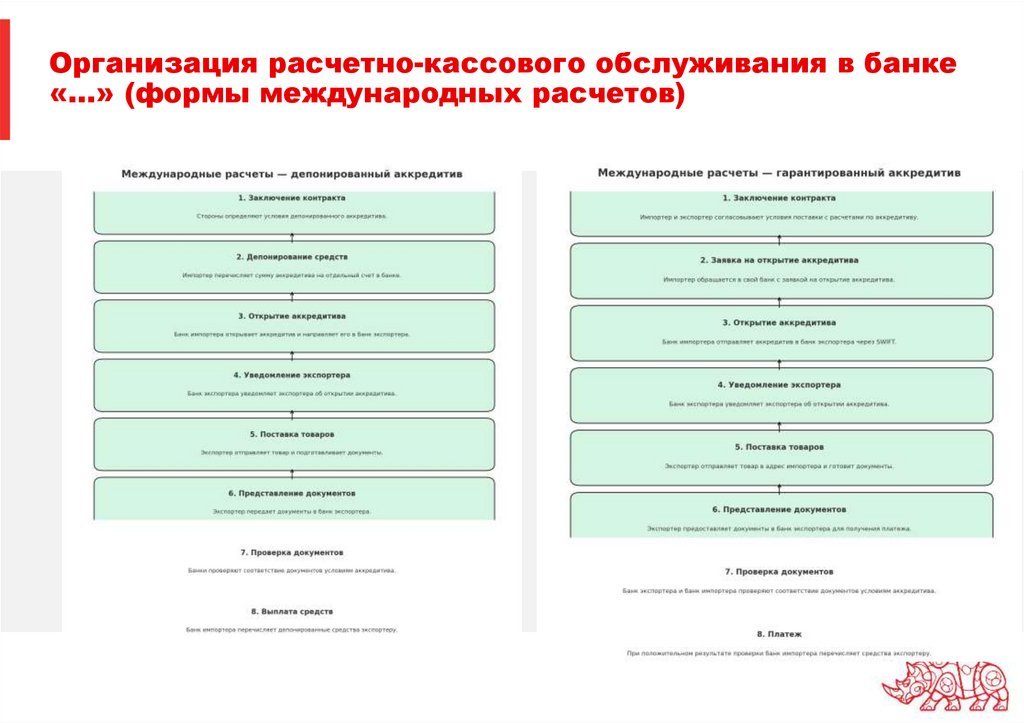

Организация расчетно-кассового обслуживания в банке«…» (формы международных расчетов)

23.

Организация расчетно-кассового обслуживания вбанке «…» (операции банка с платежными картами)

Ключевые правила безопасного использования банковских платежных карт сводятся к комплексной защите данных карты, средств на счёте

и предотвращению мошенничества. Владелец карты должен хранить её в недоступном для посторонних месте и не передавать третьим

лицам, в том числе близким, а также обеспечивать конфиденциальность PIN-кода — не записывать его на карте или рядом с ней, не

вводить в присутствии посторонних. При совершении покупок в торговых точках следует контролировать процесс оплаты и не выпускать

карту из поля зрения, а при использовании банкоматов — отдавать предпочтение устройствам в охраняемых помещениях и внимательно

осматривать их на предмет посторонних накладок или камер. При оплате через интернет необходимо использовать только проверенные

сайты с защищённым соединением (https), а также по возможности включать двухфакторную аутентификацию (3-D Secure, SMS- или pushподтверждения). Рекомендуется подключить SMS- или мобильное уведомление обо всех операциях по карте и регулярно проверять

выписки, чтобы оперативно обнаружить подозрительные списания. В случае утери карты, компрометации данных или подозрения на

мошеннические действия необходимо немедленно заблокировать карту, связавшись с банком по официальным каналам связи.

Соблюдение этих правил позволяет значительно снизить риск несанкционированного доступа к средствам и обеспечивает безопасное

использование банковских платёжных карт в любых условиях.

24.

Типичные нарушения в сфере расчетно-кассовогообслуживания в банке «…»

При расчётных операциях по счетам клиентов распространены такие нарушения, как неполное или некорректное заполнение

реквизитов расчётных документов (ошибки в БИК, счёте, ИНН, назначении платежа), проведение операций при отсутствии или

недостаточности средств на счёте, нарушение сроков зачисления и списания денежных средств, несоблюдение порядка акцепта при

безакцептном списании, а также недостаточная проверка операций на предмет соответствия требованиям 115-ФЗ.

В области межбанковских расчётов к типичным нарушениям относятся несвоевременное проведение платежей через расчётную сеть

Банка России (БЭСП или КСО), несоответствие формата и структуры передаваемых электронных сообщений установленным

стандартам, ошибки при маршрутизации платежей, нарушение лимитов по корреспондентским счетам, а также задержки в

подтверждении расчётных операций.

При операциях с платёжными картами часто встречаются нарушения, связанные с неполной авторизацией транзакций, некорректной

идентификацией держателя карты, отсутствием или несвоевременной блокировкой карты при подозрительных операциях,

нарушением сроков урегулирования спорных транзакций (chargeback), несоблюдением правил международных платёжных систем, а

также недостаточным контролем за безопасностью работы банкоматов и терминалов (наличие скиммингового оборудования).

Все эти нарушения потенциально создают риски финансовых потерь и репутационных проблем, поэтому банки выстраивают

многоуровневую систему внутреннего контроля, автоматизированного мониторинга операций и обучения персонала для их

предотвращения.

25.

Выводы и предложенияпо итогам прохождения

производственной практики

1.

2.

3.

4.

Ознакомление с организационной структурой банка

Изучена система управления, функциональное распределение между подразделениями и схема их взаимодействия. Определена

роль клиентского блока в обеспечении ключевых бизнес-процессов банка.

Изучение нормативной базы и внутрибанковских регламентов

Получено понимание порядка проведения расчетов, безналичных операций, валютных сделок и операций с платёжными картами.

Освоены требования по идентификации клиентов и контролю операций в соответствии с законодательством и регламентами Банка

России.

Выполнение практических заданий по оформлению и проверке расчетных документов

Отработаны навыки форматно-логического контроля платёжных поручений и требований, проверки правомерности платежей,

соблюдения сроков и нормативных требований (Положение ЦБ РФ № 383-П, принципы 115-ФЗ).

Анализ финансовых показателей и деятельности банка

Выполнены расчёты и визуализация данных по динамике ключевых показателей, составлены схемы бизнес-процессов. Оценены

тенденции развития клиентской базы и определены приоритетные направления работы с корпоративными и розничными клиентами.