Экономика

ЭкономикаПохожие презентации:

Тема 8. Производство, издержки и прибыль фирмы

1.

ТЕМА 8.ФИРМЫ

ПРОИЗВОДСТВО, ИЗДЕРЖКИ И ПРИБЫЛЬ

Доктор PhD, ассоцированный профессор

Утегулова Б.С

2.

Вопросы лекции:1.

Производство

в

краткосрочном

и

долгосрочном периоде. Закон убывающей

отдачи. Предельный продукт.

2. Структура и классификация издержек

фирмы. Альтернативные издержки

3. Прибыль: бухгалтерский и экономический

подходы.

4. Финансовое положение и доход фирмы.

Условия максимизации прибыли фирмы.

3.

Под производством в современной экономике понимаетсядеятельность по достижения наилучшего результата. В

производственном аспекте задача производителя сводится к

выбору эффективного способа производства.

Каждый конкретный процесс производства требует не только

определенного набора факторов, но и некоего соотношения

между ними, что выражается в форме технологии.

Следовательно, технология — это определенная устойчивая

комбинация факторов производства.

4.

Краткосрочным периодом функционированияфирмы (SR)называется промежуток времени, в течение

которого фирма может изменять лишь один, наиболее

мобильный (переменный) фактор при неизменных

объемах других факторов. Как правило, переменным

фактором выступает труд — его интенсивность,

коэффициент сменности и т.д.

В краткосрочных периодах один из производственных

факторов, например, капитал, фиксируется на

определенном уровне

(K=K*=const) и называется постоянным фактором.

Другой фактор — труд — изменяется и считается

переменным фактором.

5.

Совокупныйпродукт

—

это

количество

экономического блага, произведенное с использованием

некоторого количества переменного фактора.

Средним продуктом труда (производительностью

труда) называется отношение общего объема выпуска к

объему затраченного на его производство труда:

APL= Q/ L.

Предельным продуктом труда называется отношение

дополнительного объема выпуска к дополнительной

единице труда, вызвавшей приращение выпуска:

MPt= ДQ/ДLQ'(L).

6.

Правилонаименьших

издержек

(leastcost

combinationruleofresources) — это условие, согласно

которому издержки минимизируются в том случае, когда

последний тенге (доллар), затраченный на каждый

ресурс, дает одинаковую отдачу, одинаковый предельный

продукт.

Правило

максимизации

прибыли(profitmaximizingrule) на конкурентных рынках означает, что

предельные продукты всех факторов производства в

стоимостном выражении равны их ценам, или что

каждый ресурс используется до тех пор, пока его

предельный продукт в денежном выражении не станет

равен его цене. Поэтому, согласно теории предельной

производительности, каждому фактору производства

полагается тот доход, который он создает.

7.

Закон убывающей производительности, действующий вкраткосрочных временных интервалах, утверждает, что при

фиксированном факторе производства прирост других

факторов приводит к уменьшающемуся приросту общего

объема производства.

Долгосрочным периодом функционирования фирмы

(LR) называется промежуток времени, в течение которого

фирма может изменять все используемые факторы, в том числе

осуществлять капитальные инвестиции.

Если все факторы производства являются переменными

(долгосрочный период), то возникает проблема определения

оптимальной комбинации ресурсов с точки зрения

максимизации производства при заданном объеме расходов на

их приобретение.

Факторы производства могут быть использованы не только

совместно, но и, в определенной степени, они могут заменять

друг друга. Поэтому предпринимателю надлежит выбрать

такую технологию, которая позволит минимизировать

издержки производства.

8.

2 Структура и классификация издержек фирмы.Альтернативные издержки.

Издержки исследовали еще классики политической

экономии: А. Смит ввел понятие абсолютных издержек,

Д. Рикардо — автор теории сравнительных издержек.

Под термином "издержки" они понимали средние

общественные и затраты на единицу, т.е. то, чего стоила

отдельная единица продукции на среднем предприятии

или чему равны средние затраты на всех предприятиях,

принадлежащих отрасли. Издержки производства

определялись классиками как цена производства с учетом

рентных платежей.

9.

Австрийский теоретик Ф. Визер разработалсубъективную теорию издержек альтернативных

возможностей, согласно которой действительные

издержки производства данного товара равны

наивысшей полезности тех благ, которые

общество могло бы получить, если бы подругому

использовало

затраченные

производственные ресурсы.

10.

Поэтому издержки — это не просто затраты, а затратыресурсов, принявшие на рынке стоимостную форму.

Издержками

называют

денежное

выражение

использования производственных ресурсов, в результате

которого осуществляется производство и реализация

продукции.

Существуют два подхода к определению издержек, в

основе которых лежит разное отношение к обороту капитала.

Оборот капитала можно оценивать в прошедшем времени,

как состоявшийся процесс. В этом случае имеет место

бухгалтерский подход к определению издержек. Но оборот

капитала можно рассматривать и с точки зрения будущего

фирмы, это экономический подход.

При бухгалтерском подходе издержки представляют собой

уже сложившийся расход факторов производства для

изготовления определенного количества продукции по ценам

их приобретения. Издержки предприятия в бухгалтерской и

статистической отчетности выступают в виде себестоимости

продукции.

11.

Альтернативными называются издержки использованияресурсов, являющихся собственностью фирмы.

К экономическим издержкам относят:

1.

явные (внешние,) издержки, представляющие собой денежные

выплаты поставщикам за привлеченные для производства

ресурсы, т. е. затраты по оплате поставленных ресурсов, равные

бухгалтерским издержкам;

2.

неявные (внутренние) издержки, представляющие собой

денежные доходы, которые могли быть получены от

альтернативного использования удерживаемых ресурсов, т. е.

затраты собственных неоплачиваемых ресурсов;

3.

нормальная прибыль, как минимальная плата за удержание

предпринимательских

способностей

от

альтернативного

использования (она может быть оценена в виде процента на

капитал);

4.

безвозвратные издержки, как затраты, не имеющие

альтернативного использования, вмененные издержки которых

равны нулю. Это ранее произведенные, но не принимаемые во

внимание при принятии текущих решений затраты. Они

представляют собой невосполнимые потери инвестиционных

ресурсов, вызванные изменением вида или места деятельности.

12.

3 Прибыль: бухгалтерский и экономический подходы.Учет не только явных, но и альтернативных издержек

позволяет более точно оценить прибыль фирмы.

Экономическая прибыль определяется как разница

между совокупной выручкой и экономическими

издержками. Бухгалтерская прибыль представляет

собой разность между совокупной выручкой и явными

издержками. На практике, как правило, руководитель

сталкивается именно с этим видом прибыли.

13.

Прибыль в экономической теории К. Маркса естьприбавочная стоимость, выступающая как порождение

всего авансированного капитала. Можно выделить

следующие, имеющие хождения в учебной литературе

определения прибыли: Во-первых: прибыль — это

плата за услуги предпринимательской деятельности;

Во-вторых, прибыль — это плата за новаторство,

талант в управлении фирмой; В-третьих, прибыль —

это плата, за неопределенность результатов

предпринимательской деятельности. В-четвертых, это

так называемая монопольная прибыль.

14.

Прибыль – это часть чистого дохода,созданного в процессе производства и

реализованного в сфере обращения,

который непосредственно получают

предприятия. Только после продажи

продукции чистый доход получает форму

прибыли.

15.

ПРИБЫЛЬ =ДОХОДЫ - РАСХОДЫ16.

Прибыль выполняет определенные функции:1)воспроизводственная, как показатель разницы между

доходами и затратами

2)стимулирующая, как фактор развития производства

3) контрольная, как критерий оценки эффективности

деятельности экономического объекта

17.

Рассматривая сущность прибыли, следует в первуюочередь отметить такие ее характеристики :

I Прибыль – это форма дохода

предпринимателя

II Прибыль – вложение капитала с целью

достижения коммерческого успеха.

III прибыль не является

гарантированным доходом

IV Прибыль – это не весь доход, а только

остаточная стоимость.

18.

такимобразом…

Прибыль

представля

ет собой

19.

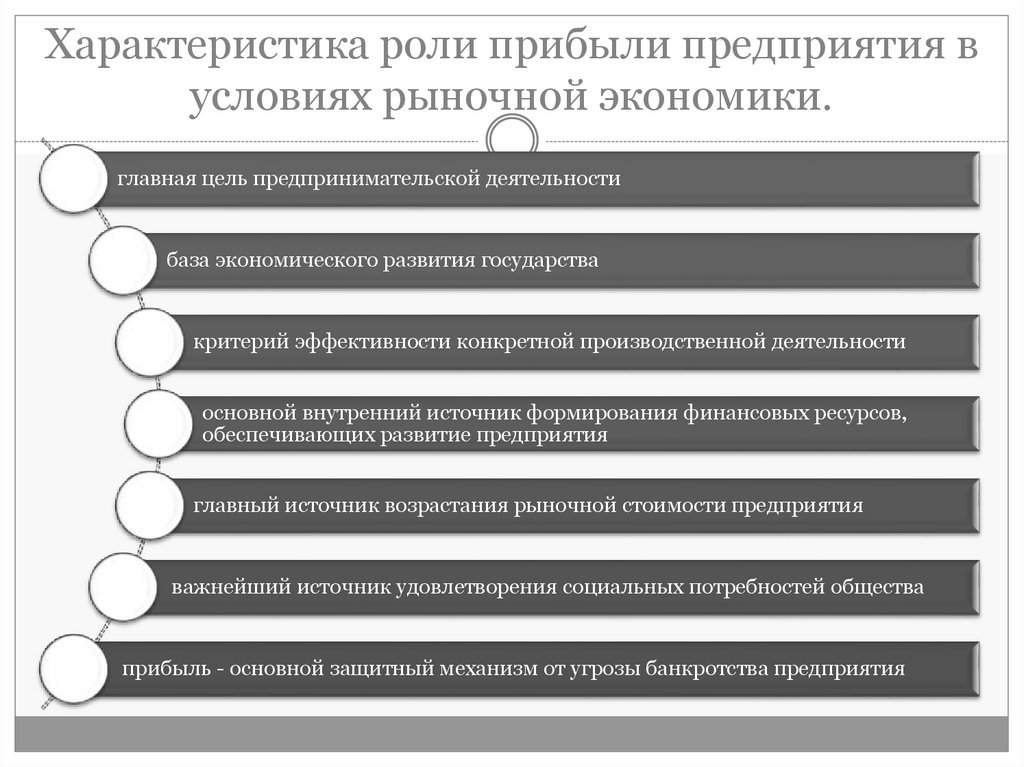

Характеристика роли прибыли предприятия вусловиях рыночной экономики.

главная цель предпринимательской деятельности

база экономического развития государства

критерий эффективности конкретной производственной деятельности

основной внутренний источник формирования финансовых ресурсов,

обеспечивающих развитие предприятия

главный источник возрастания рыночной стоимости предприятия

важнейший источник удовлетворения социальных потребностей общества

прибыль - основной защитный механизм от угрозы банкротства предприятия

20.

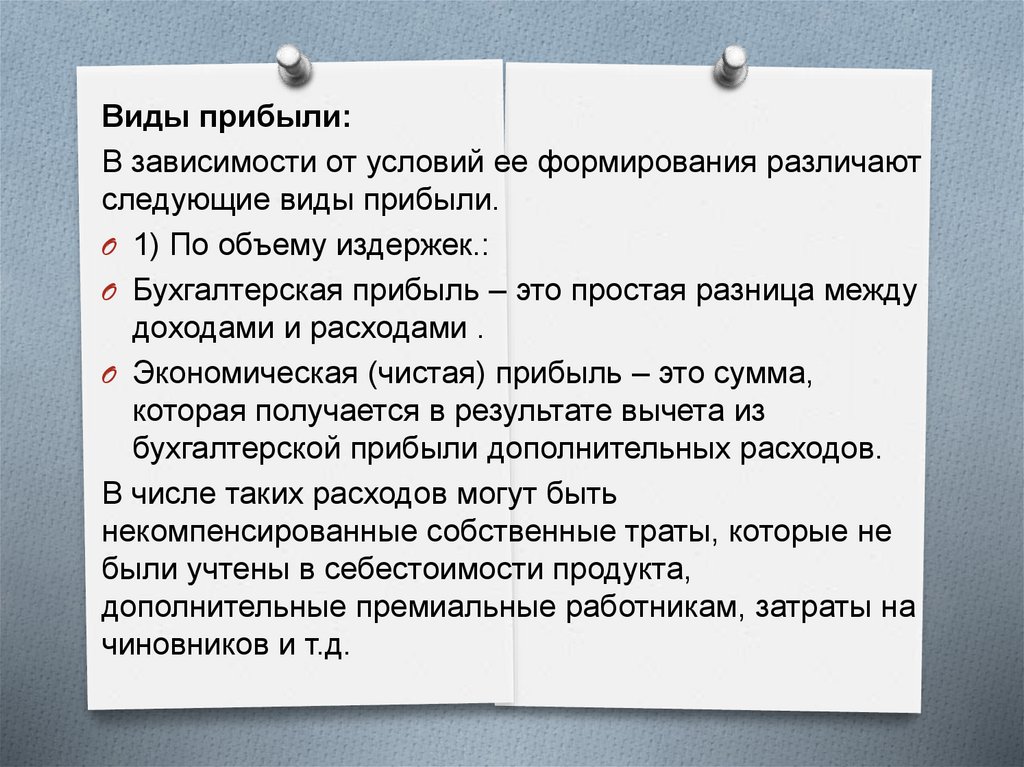

Виды прибыли:В зависимости от условий ее формирования различают

следующие виды прибыли.

O 1) По объему издержек.:

O Бухгалтерская прибыль – это простая разница между

доходами и расходами .

O Экономическая (чистая) прибыль – это сумма,

которая получается в результате вычета из

бухгалтерской прибыли дополнительных расходов.

В числе таких расходов могут быть

некомпенсированные собственные траты, которые не

были учтены в себестоимости продукта,

дополнительные премиальные работникам, затраты на

чиновников и т.д.

21.

2) По значению конечногорезультата прибыль может быть:

нормативной или

предусмотренной,

максимально возможной или

минимально допустимой,

недополученной (упущенная

выгода), с отрицательным

результатом (убыток).

22.

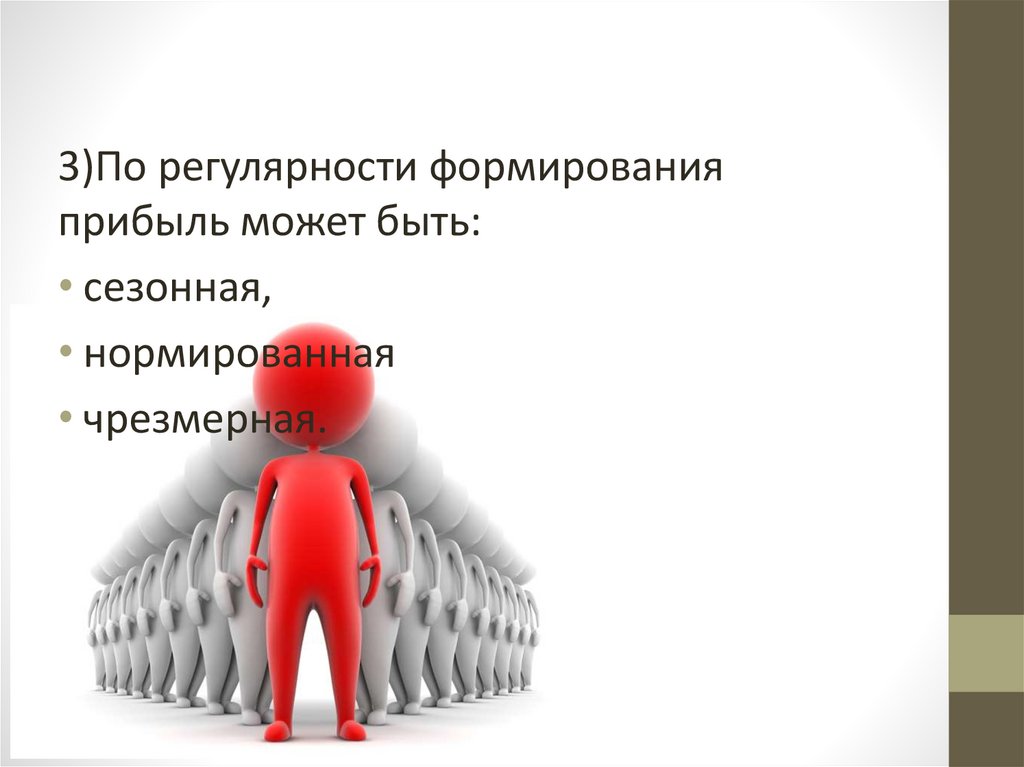

3)По регулярности формированияприбыль может быть:

• сезонная,

• нормированная

• чрезмерная.

23.

В зависимости от видов осуществляемойдеятельности прибыль может быть:

От финансовой деятельности. Это эффект,

который получен от привлечения капитала в иные

источники на выгодных условиях.

От производственной деятельности. Это

результат производства и сбыта.

От инвестиционной деятельности. Это

доходы от размещения депозитных вкладов и

владения ценными бумагами, доходы, полученные

от участия в совместной деятельности с другими

компаниями или реализации имущества по

завершению инвестиционного проекта.

24.

ВИДЫ ДОХОДОВОбщий доход — это денежная сумма, поступающая от продажи определенного

количество товаров (выпуска). Он равен цене товара, умноженной на

количество товара.

Средний доход — это общий доход, деленный на количество единиц

продукции, т.е. цена единицы товара.

Предельный доход — это приращение доходя за счет бесконечно малого

увеличения произведенной и проданной продукции (увеличение продаж на

одну единицу товара).

Однако превышение доходов над издержками это так называемая

(бухгалтерская прибыль, так как она отражает разницу между выручкой

фирмы от реализации продукции и денежными (реально оплаченными)

затратами фирмы на ее производство. Но для фирмы важна экономическая

прибыль — превышение дохода фирмы над всеми осуществленными с ее

стороны и возможными, но упущенными затратами.

25.

ЗАДАНИЕ1 «Я получу больше прибыли, если застрахую себя по всем возможным

направлениям предпринимательской деятельности. Те же бизнесмены, которые

пренебрегают этой процедурой (т.е. страхованием), не получат ничего или

понесут убытки». Вы согласны с этим утверждением?

2. «Прибыль – это социальное и экономическое зло. Ведь именно

стремление к прибыли толкает фирмы к установлению монопольной власти на

рынке; а монопольная власть – это нерациональное распределение ресурсов». Вы

согласны с этим утверждением?

3. Как бы Вы прокомментировали логику рассуждений, состоящих из этих

3-х пунктов?

а) Прибыль, а точнее, стремление к прибыли, нарушает состояние

равновесия на рынке совершенной конкуренции.

б) Рынок совершенной конкуренции – это идеальное состояние экономики.

в) Следовательно, прибыль – нежелательное явление в рыночной системе

хозяйства, с которым надо бороться в установленном законом порядке.

4. Почему рынок ресурсов и ценообразование на нем нельзя анализировать

точно также, как рынки любых других товаров? Почему ценообразование на

рынке ресурсов выделяется в отдельную проблему микроэкономического

анализа?

26.

Основные вопросы:1. 1 В чем состоит

содержание

индивидуального

воспроизводства?

2. 2 Какова система факторов производства и их

взаимосвязь?

3. 3 Почему спрос на факторы производства носит

производный характер?

4. 3 Какую зависимость выражает производственная

функция?

5. 4 В чем сходство теории предельной полезности и

теории предельной производительности факторов

производства?

6. 5 В чем состоит сущность минимизации издержек и

максимизации прибыли?

27.

ТЕМЫ СРСП ( выбрать одну из тем)1 Издержки предприятия и себестоимость продукции

(презентация)

2 Ценообразование на рынках экономических

ресурсов(презентация)

3 Прибыль: сущность, распределение и использование

(презентация)