/ 12 - ∑(Мвыб * Чвыб) / 12")

")

Экономика

Экономика Менеджмент

МенеджментПохожие презентации:

Организационно-экономические основы деятельности торгового предприятия

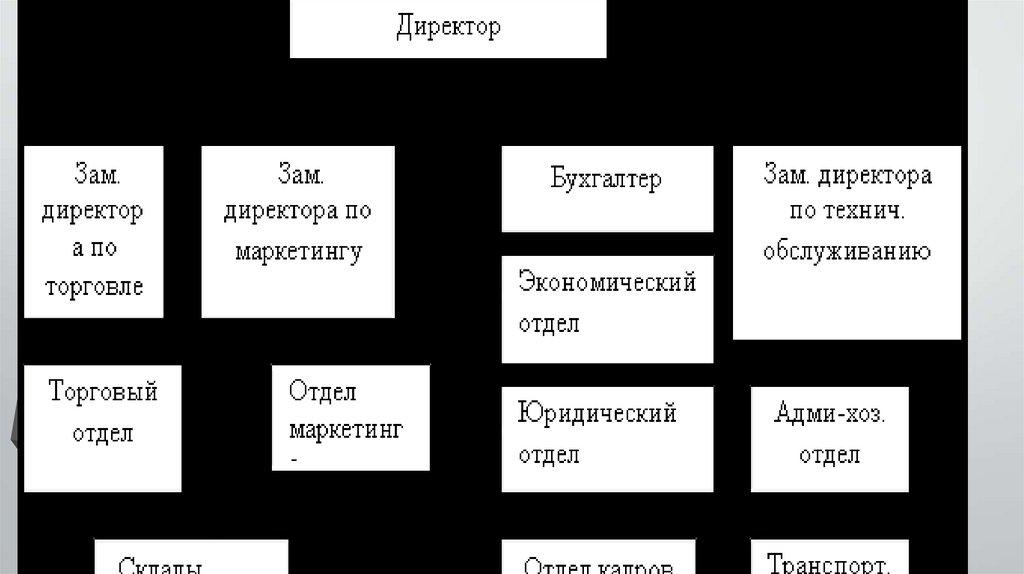

1. Организационно-экономические основы деятельности торгового предприятия

Преподаватель Сиряченко Р. Ю.2. Торговля

• – это связующее звено между производителемтоваров и потребителем – покупателем,

обеспечивающая производственную цепочку

превращения «деньги–товар–деньги».

3. Характерные особенности торговли

1. Завершение цикла товарного производства, реализациятоваров конечному потребителю (розничная торговля).

2. Результаты торговой деятельности обуславливают состояние

денежного обращения в государстве.

3. Аккумулирование наличных денежных средств, необходимость

организации строго контроля соблюдения действующих норм и правил

организации налично-денежного оборота

4. Оказание дополнительных сопутствующих реализации

товаров услуг в доведение товара до потребителя.

5. Высокая адаптивная способность хозяйствования.

6. Высокий уровень оборачиваемости капитала, зависимость

результатов торговой деятельности от скорости оборота средств.

4. Характерные особенности торговли

• 7. Отсутствие как такового производственного процесса• обуславливает отсутствие в учете незавершенного производства.

• 8. Цена и ассортимент реализуемых товаров находятся в

• значительной зависимости от характера спроса, особенностей

• социально-экономического состава обслуживаемого населения.

• 9. Доходы от торговли подвержены сезонным колебаниям

• в зависимости от времени года, дней недели, часов суток, например,

активизация спроса и на фоне роста цен в новогодние

• праздники.

• 10. Личная ответственность работников торговых организаций за

сохранность материальных и финансовых ресурсов.

5. Экономическое планирование торгового предприятия

6. Планирование

• – это особая форма деятельности, котораяориентирована на разработку и обоснование

программы экономического развития торгового

предприятия и его структурных подразделений на

конкретный

период

времени

с

учетом

возможностей и наличия необходимых ресурсов

(материальных, трудовых, финансовых)

7. Планирование в торговле

• - это экономическая деятельность поуправлению и контролю обращения

товаров и услуг.

8. Роль планирования -максимально учесть все факторы окружающей среды, которые обеспечивают нормальное функционирование торговой

компании.• Цель

планирования – это обеспечение

эффективной

деятельности

предприятий

торговой сферы

9. Задачи планирования

• прогнозирование рыночных тенденций• проведение маркетинговых исследований

• обеспечение производства и реализации

товаров

• выявление и привлечение внутренних

ресурсов производства

10. Основные функции планирования

• определение целей организации• установление параметров и темпов

хозяйственных процессов

• организованное распределение и

рациональное применение ресурсов

11. Этапы планирования

• постановка целей и задач развития организации;• анализ хозяйственной и рыночной деятельности;

• прогнозирование деятельности торговой

компании на перспективу с учетом ресурсов и

целей;

• разработка плана;

• контроль за исполнением плана развития;

• корректировка плана при необходимости.

12.

13. Классификация планов торгового предприятия

• 1. по уровню направления• 2. по деятельности планового периода

времени

• 3. по функционально-целевому

назначению

14. Планирование показателей товарооборота

• Главнойзадачей планирования объема

розничного товарооборота является его

балансовое согласование с покупательными

фондами населения и рыночными фондами

потребительских товаров.

15. Объем товарооборота лежит в основе планирования следующих показателей:

• прирост торговой сети;• уровень издержек обращения;

• объем капиталовложений;

• количество работников;

• валовый доход;

• прибыль и др. финансовые показатели.

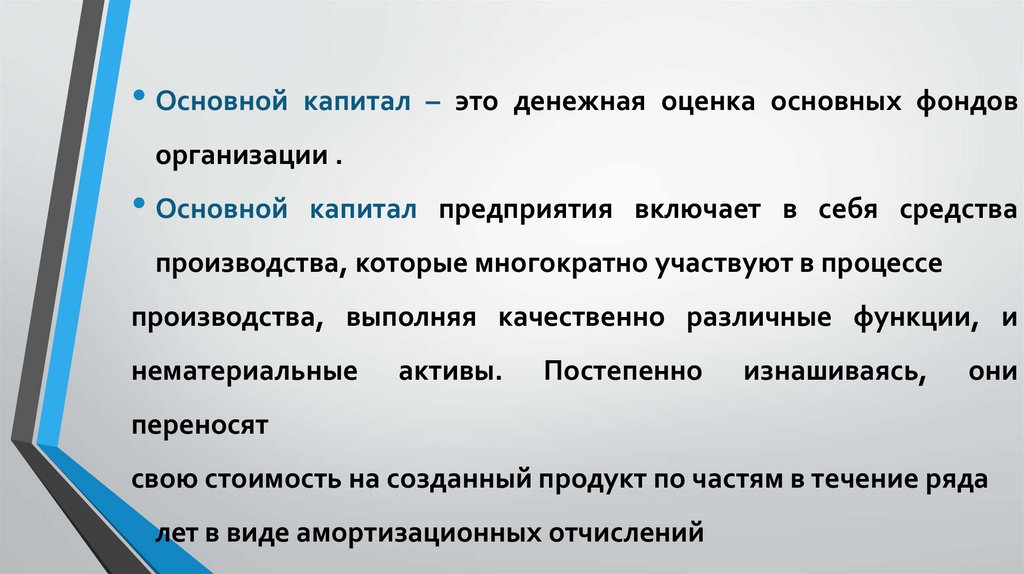

16. Понятие, состав и структура основных средств

17.

• Основной капитал – это денежная оценка основных фондоворганизации .

• Основной капитал предприятия включает в себя средства

производства, которые многократно участвуют в процессе

производства, выполняя качественно различные функции, и

нематериальные

активы.

Постепенно

изнашиваясь,

они

переносят

свою стоимость на созданный продукт по частям в течение ряда

• лет в виде амортизационных отчислений

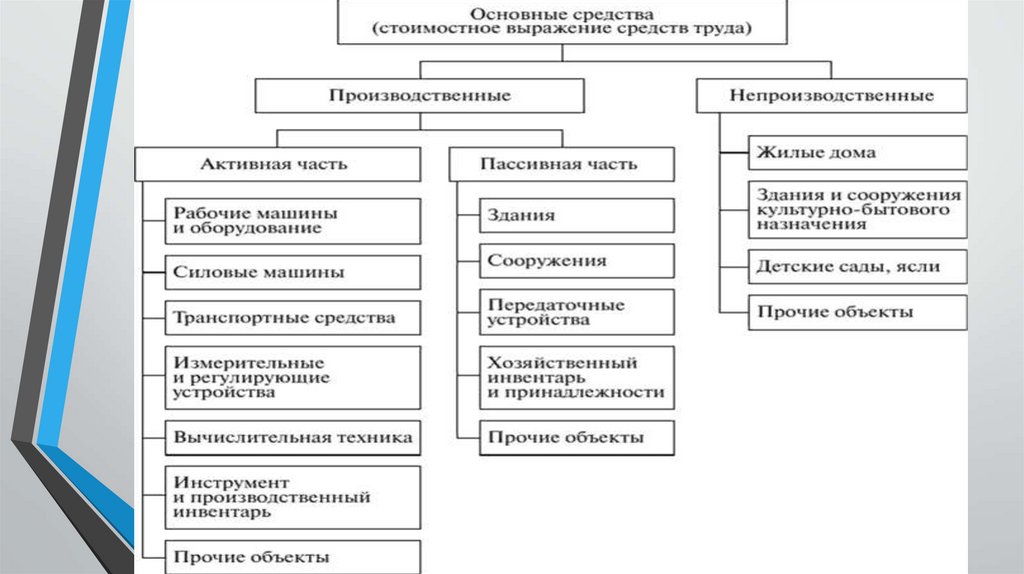

18. Основные фонды

–это

совокупность

вещественных

ценностей,

производственных,

материально-

которые

в

действуют

процессе

производства в течение длительного периода времени,

сохраняют при этом на протяжении всего периода натурально-

вещественную форму и переносят их стоимость на продукцию

по частям по мере износа в виде амортизационных отчислений

19.

20. Основные фонды, участвующие в предпринимательской деятельности классифицируются по следующим признакам:

• - по натурально-вещественному составу и назначению (здания,сооружения, оборудование, транспортные средства и др.);

• - по формам собственности – основные фонды организаций

(предприятий) государственной, частной, смешанной, иностранной

форм собственности;

• - по видам торговой деятельности (основные фонды розничной,

оптовой торговли, общественного питания);

• - по принадлежности к торговым организациям собственные,

арендованные, безвозмездно полученные;

21. Основные фонды, участвующие в предпринимательской деятельности классифицируются по следующим признакам:

• - по роли отдельных видов средств труда в процессе производства иреализации товаров: активные и неактивные (пассивные) основные фонды.

К активным основным фондам относятся те средства труда, которые

непосредственно воздействуют на предмет труда (машины, оборудование,

транспортные средства, вычислительная техника, механизмы и др.) и оказывают

влияние на производительность труда работников, на объем производства и

товарооборот.

Пассивные основные фонды непосредственно не воздействуют на предмет

труда, но создают условия, необходимые для нормального осуществления

торговой деятельности (здания, сооружения, подъездные пути и др.).

22. Определить структуру ОПФ

Группы ОПФПервоначальная

стоимость

Тыс. руб.

Здания

10000

Сооружения

1500

Оборудование

4500

Изметрительная и

вычислительная

техника

6500

Транспорт

5000

Инвентарь

200

итого

Структура ОПФ

100%

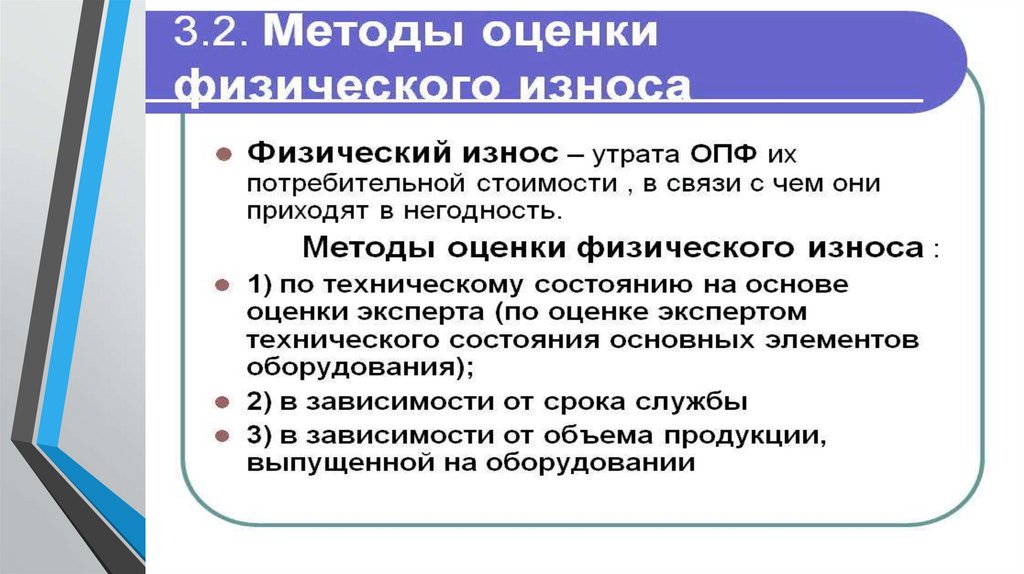

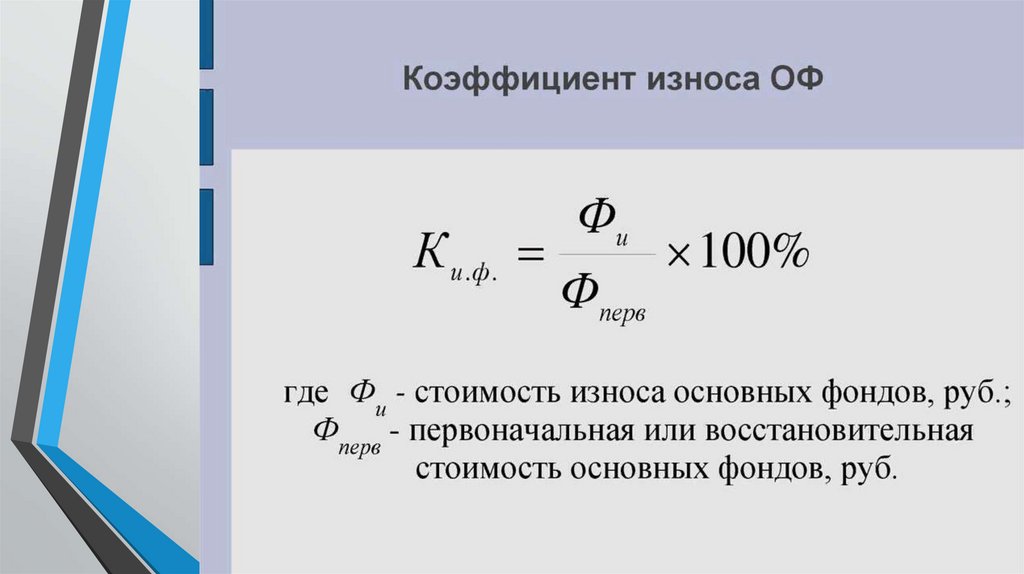

23. ИЗНОС ОСНОВНЫХ ФОНДОВ

24.

25.

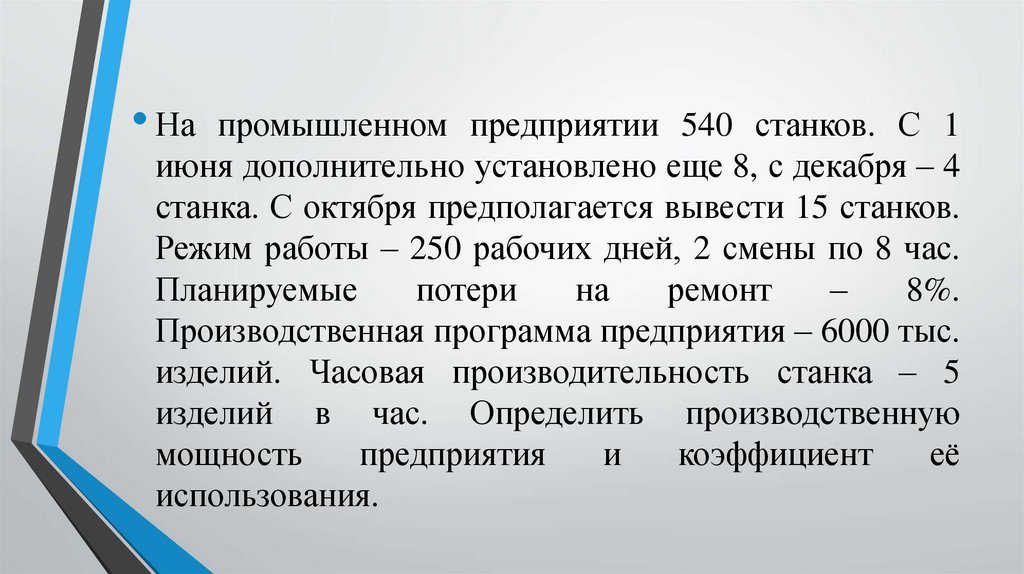

26. Производственная мощность предприятия

• Этомаксимально

возможное

количество

реализуемой или выпускаемой продукции (объем

работ) определенной номенклатуры и ассортимента

с учетом полного использования материальнотехнической

базы

(оборудования,

производственных

площадей),

применения

эффективной технологии и методов организации

производства и труда

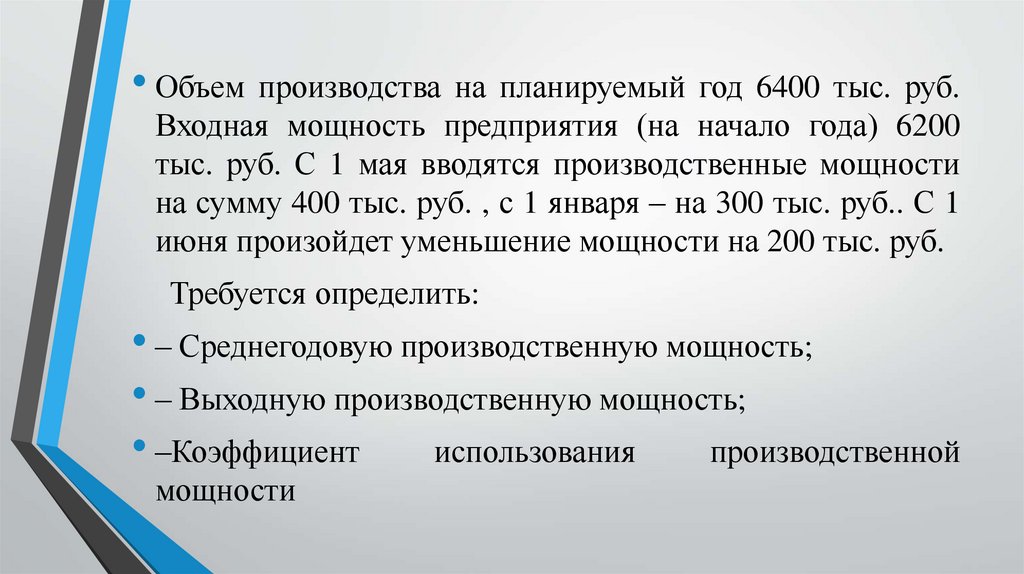

27. Виды производственной мощности:

• Проектная производственная мощность.• Входная (входящая) производственная мощность

• Выходная (выходящая) производственная

мощность

• Среднегодовая производственная мощность

служит основой для расчета производственной

программы

28. Мср.г. = Мнг + ∑(Мвв * Чвв) / 12 - ∑(Мвыб * Чвыб) / 12

• где Мнг - производственная мощность на начало периода;• Мвв - мощности, введенные в действие в течение года;

• Чвв - число месяцев эксплуатации введенной в действие

• мощности;

• Мвыб - выбывшие в течение года мощности;

• Чвыб - число месяцев с момента выбытия мощности до

• конца года.