Финансы

ФинансыПохожие презентации:

Банковский вклад: основы и особенности

1.

Тема 3. Банковский вклад:основы и особенности

2.

Содержание презентации01

02

03

Основные понятия

Текущий счет

и банковская карта

Банковский вклад

Депозит, счет, вклад — различия и

особенности

Понятие и виды

Различия и взаимосвязь

04

05

Характеристики вкладов

Практические советы

Процентные ставки, условия пополнения и снятия

Как выбрать оптимальный вклад

3.

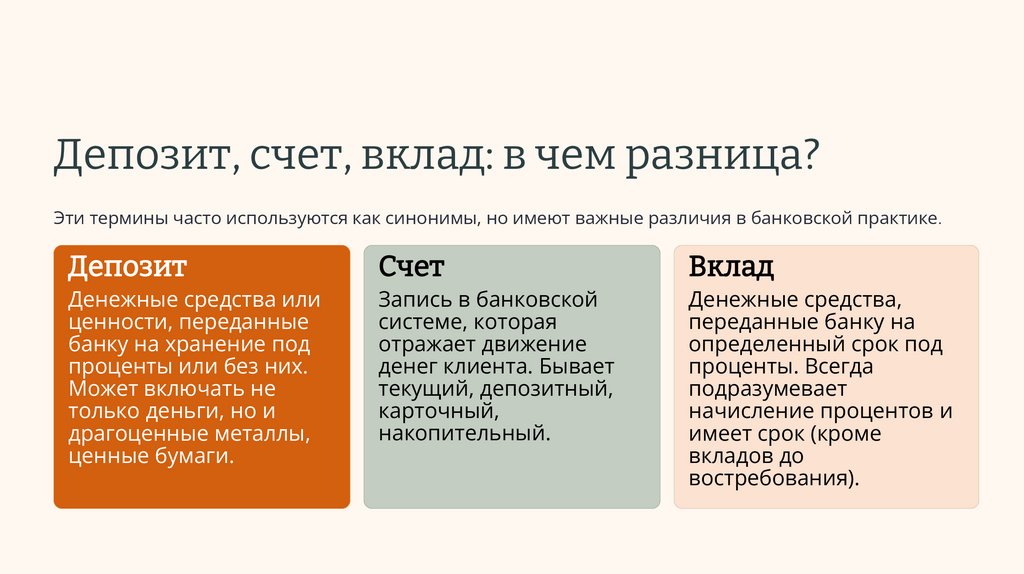

Депозит, счет, вклад: в чем разница?Эти термины часто используются как синонимы, но имеют важные различия в банковской практике.

Депозит

Счет

Вклад

Денежные средства или

ценности, переданные

банку на хранение под

проценты или без них.

Может включать не

только деньги, но и

драгоценные металлы,

ценные бумаги.

Запись в банковской

системе, которая

отражает движение

денег клиента. Бывает

текущий, депозитный,

карточный,

накопительный.

Денежные средства,

переданные банку на

определенный срок под

проценты. Всегда

подразумевает

начисление процентов и

имеет срок (кроме

вкладов до

востребования).

4.

Депозит: особенности и примерыПримеры депозитов:

Характеристики депозита:

Рублевый депозит в Сбербанке

Депозит золота в слитках

• Широкое понятие, включающее различные активы

• Может включать не только деньги, но и драгоценные

металлы (обезличенные металлические счета)

• Может включать ценные бумаги (депозитарное хранение)

• Чаще используется в юридической и профессиональной

лексике

• Для физических лиц термин часто заменяется словом "вклад"

5.

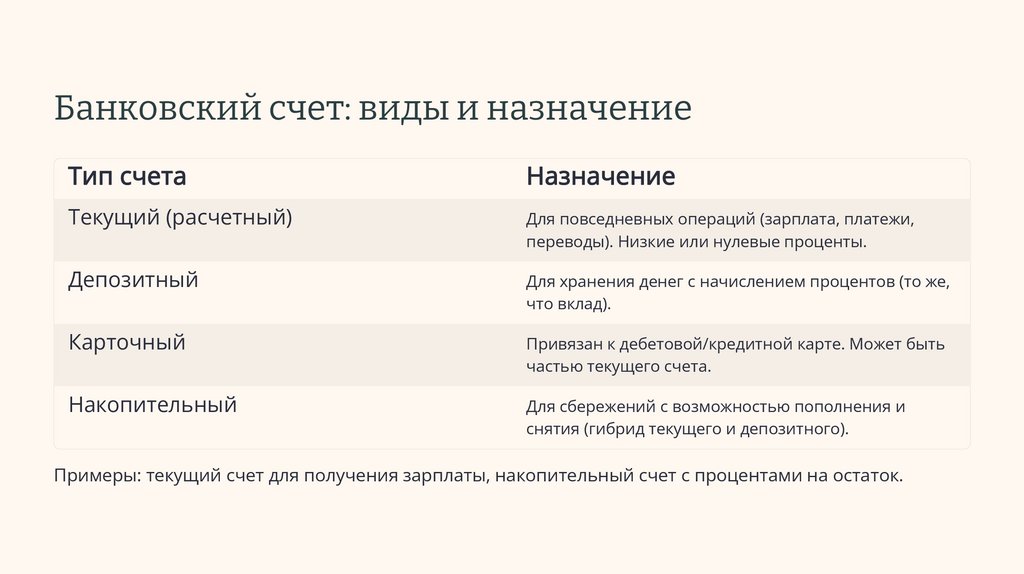

Банковский счет: виды и назначениеТип счета

Назначение

Текущий (расчетный)

Для повседневных операций (зарплата, платежи,

переводы). Низкие или нулевые проценты.

Депозитный

Для хранения денег с начислением процентов (то же,

что вклад).

Карточный

Привязан к дебетовой/кредитной карте. Может быть

частью текущего счета.

Накопительный

Для сбережений с возможностью пополнения и

снятия (гибрид текущего и депозитного).

Примеры: текущий счет для получения зарплаты, накопительный счет с процентами на остаток.

6.

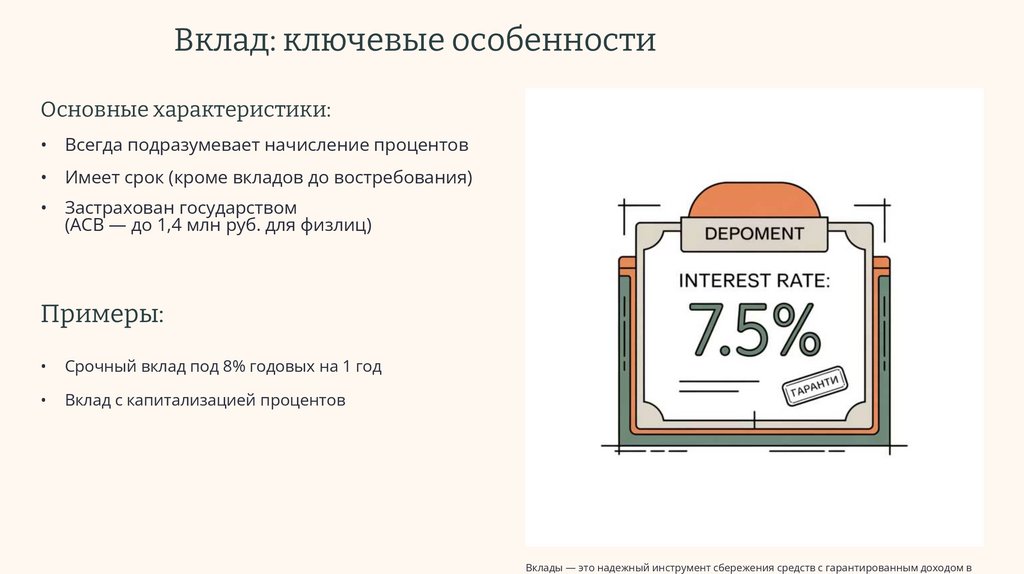

Вклад: ключевые особенностиОсновные характеристики:

• Всегда подразумевает начисление процентов

• Имеет срок (кроме вкладов до востребования)

• Застрахован государством

(АСВ — до 1,4 млн руб. для физлиц)

Примеры:

Срочный вклад под 8% годовых на 1 год

Вклад с капитализацией процентов

Вклады — это надежный инструмент сбережения средств с гарантированным доходом в

7.

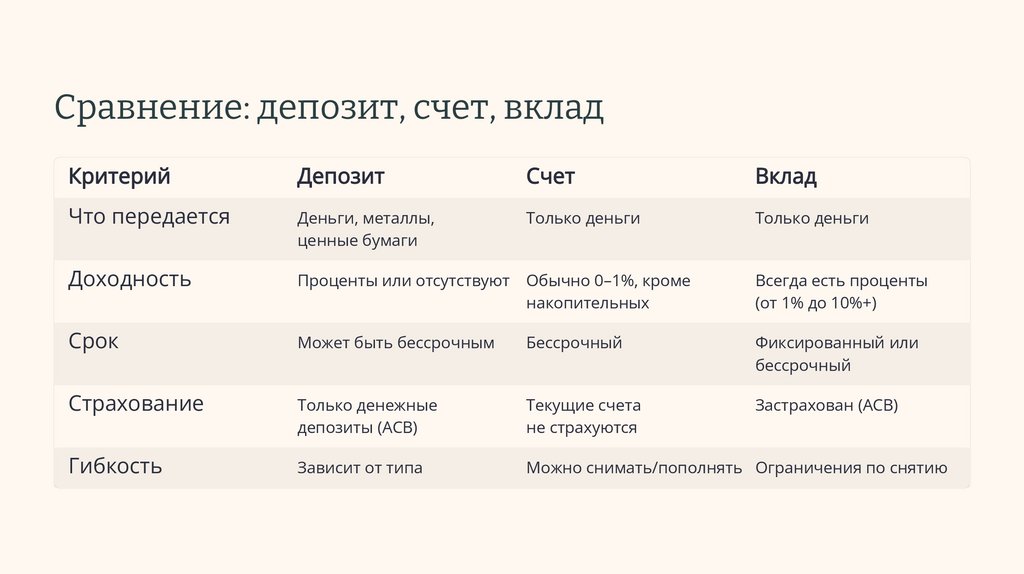

Сравнение: депозит, счет, вкладКритерий

Депозит

Счет

Вклад

Что передается

Деньги, металлы,

ценные бумаги

Только деньги

Только деньги

Доходность

Проценты или отсутствуют

Обычно 0–1%, кроме

накопительных

Всегда есть проценты

(от 1% до 10%+)

Срок

Может быть бессрочным

Бессрочный

Фиксированный или

бессрочный

Страхование

Только денежные

депозиты (АСВ)

Текущие счета

не страхуются

Застрахован (АСВ)

Гибкость

Зависит от типа

Можно снимать/пополнять Ограничения по снятию

8.

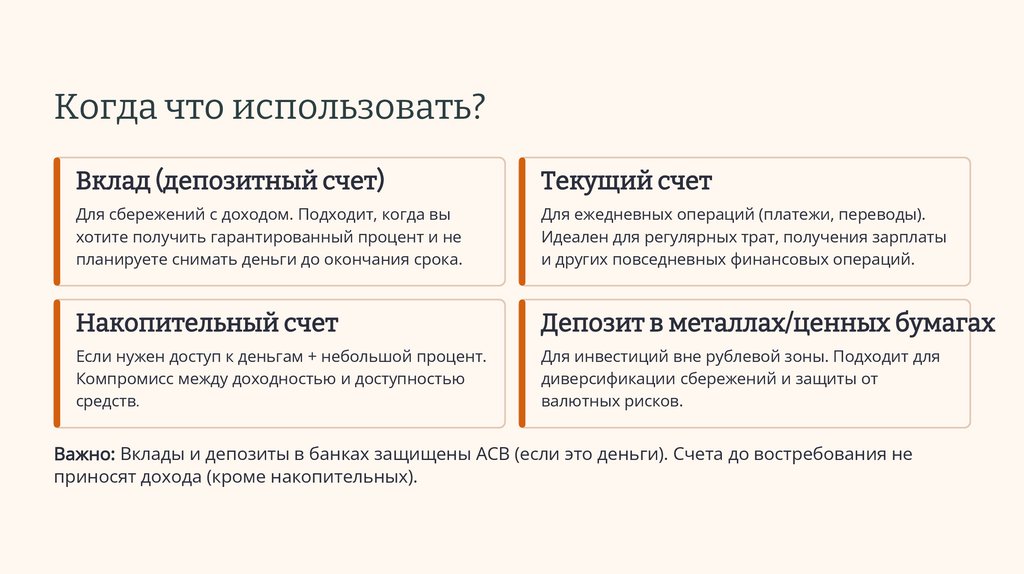

Когда что использовать?Вклад (депозитный счет)

Текущий счет

Для сбережений с доходом. Подходит, когда вы

хотите получить гарантированный процент и не

планируете снимать деньги до окончания срока.

Для ежедневных операций (платежи, переводы).

Идеален для регулярных трат, получения зарплаты

и других повседневных финансовых операций.

Накопительный счет

Депозит в металлах/ценных бумагах

Если нужен доступ к деньгам + небольшой процент.

Компромисс между доходностью и доступностью

средств.

Для инвестиций вне рублевой зоны. Подходит для

диверсификации сбережений и защиты от

валютных рисков.

Важно: Вклады и депозиты в банках защищены АСВ (если это деньги). Счета до востребования не

приносят дохода (кроме накопительных).

9.

Текущий счет и банковская картаОпределения и характеристики

Текущий счет (расчётный счет) Банковская карта

Основной учётный инструмент

в банке, который отражает все

финансовые операции клиента

(поступления,

списания,

остаток).

Пластиковый или виртуальный

инструмент для доступа к

средствам

на

текущем/расчётном счёте.

Выпускается к конкретному счёту

Не имеет срока действия

(бессрочный)

Может быть дебетовой или

кредитной

Может быть рублёвым или

валютным

Имеет срок действия

(обычно 3-5 лет)

По нему могут начисляться

проценты (накопительные

счета)

Содержит платёжную

систему (Visa, Mastercard,

Мир)

Открывается физическим и

юридическим лицам

10.

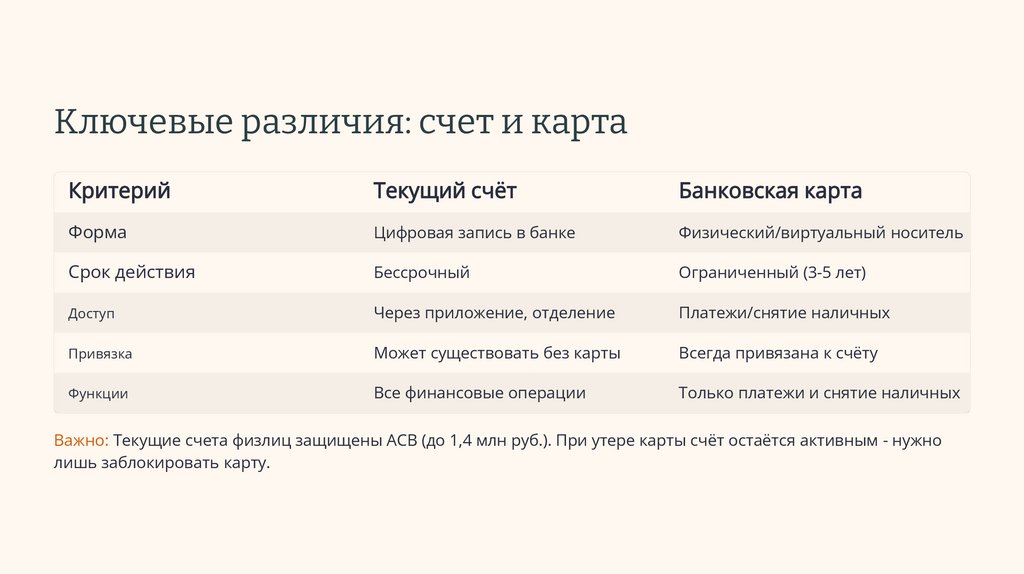

Ключевые различия: счет и картаКритерий

Текущий счёт

Банковская карта

Форма

Цифровая запись в банке

Физический/виртуальный носитель

Срок действия

Бессрочный

Ограниченный (3-5 лет)

Доступ

Через приложение, отделение

Платежи/снятие наличных

Привязка

Может существовать без карты

Всегда привязана к счёту

Функции

Все финансовые операции

Только платежи и снятие наличных

Важно: Текущие счета физлиц защищены АСВ (до 1,4 млн руб.). При утере карты счёт остаётся активным - нужно

лишь заблокировать карту.

11.

Взаимосвязь счета и картыСчет в банке

Основа для всех операций. Может существовать без карты.

Связь

Карта является ключом к счету. Все операции по карте

отражаются на счете.

Банковская карта

Инструмент доступа к счету. Не может существовать без счета.

Можно иметь один счет и несколько карт или несколько счетов с

одной картой (редко). Закрытие счета автоматически приводит к

закрытию всех привязанных карт.

12.

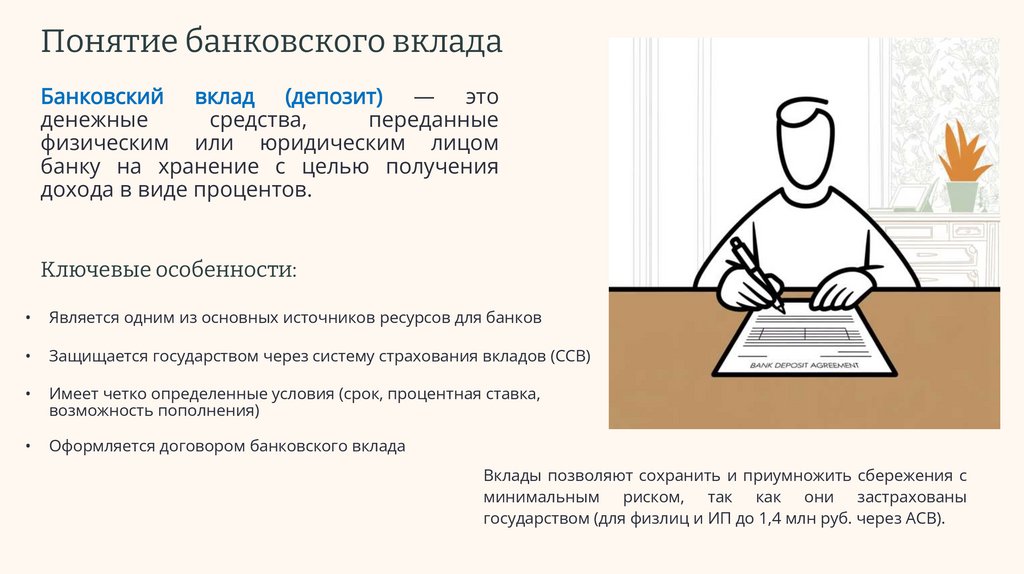

Понятие банковского вкладаБанковский вклад (депозит) — это

денежные

средства,

переданные

физическим или юридическим лицом

банку на хранение с целью получения

дохода в виде процентов.

Ключевые особенности:

Является одним из основных источников ресурсов для банков

Защищается государством через систему страхования вкладов (ССВ)

Имеет четко определенные условия (срок, процентная ставка,

возможность пополнения)

Оформляется договором банковского вклада

Вклады позволяют сохранить и приумножить сбережения с

минимальным риском, так как они застрахованы

государством (для физлиц и ИП до 1,4 млн руб. через АСВ).

13.

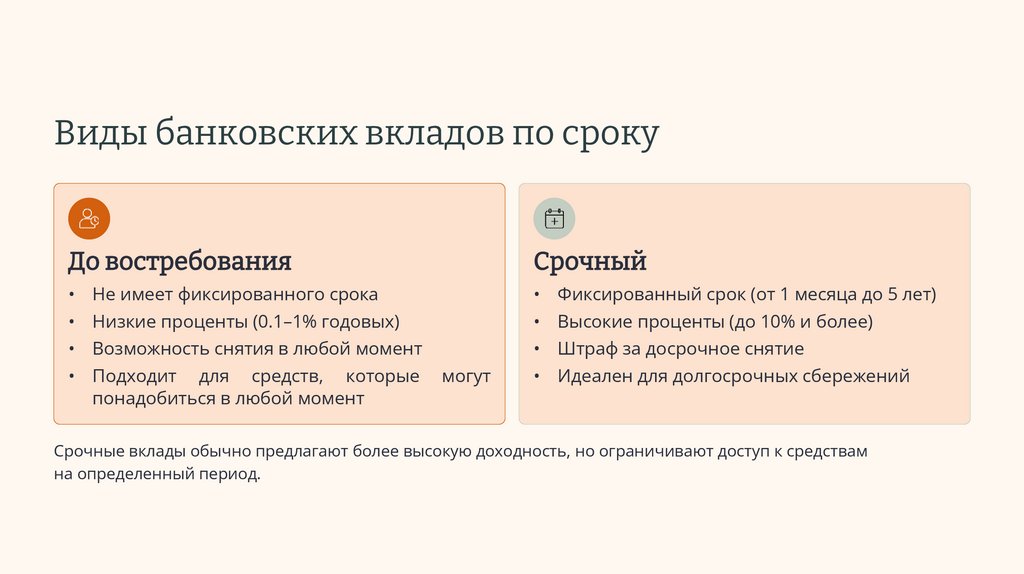

Виды банковских вкладов по срокуДо востребования

Срочный

• Не имеет фиксированного срока

• Фиксированный срок (от 1 месяца до 5 лет)

• Низкие проценты (0.1–1% годовых)

• Высокие проценты (до 10% и более)

• Возможность снятия в любой момент

• Штраф за досрочное снятие

• Подходит для средств, которые

понадобиться в любой момент

могут

• Идеален для долгосрочных сбережений

Срочные вклады обычно предлагают более высокую доходность, но ограничивают доступ к средствам

на определенный период.

14.

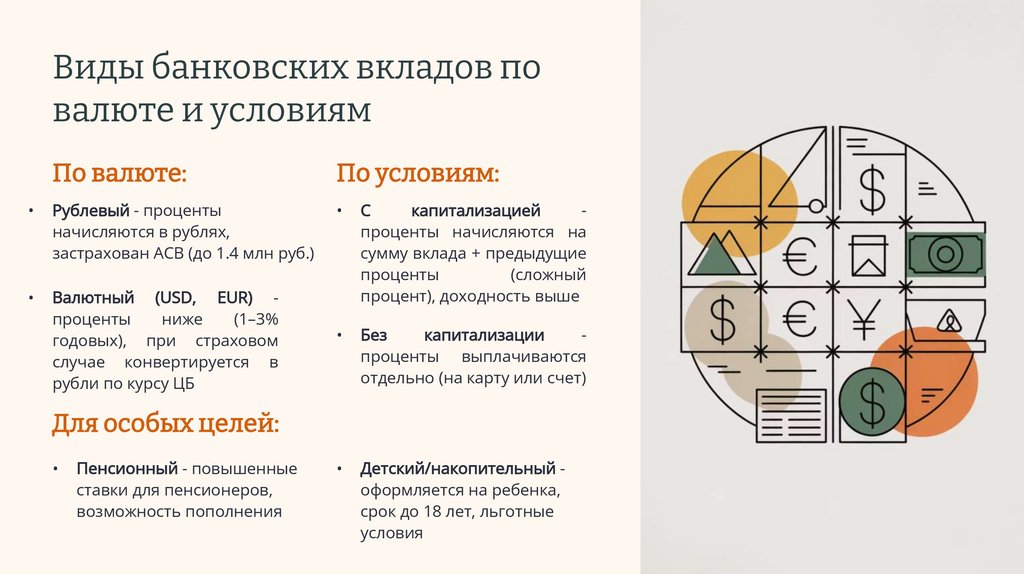

Виды банковских вкладов повалюте и условиям

По валюте:

По условиям:

Рублевый - проценты

начисляются в рублях,

застрахован АСВ (до 1.4 млн руб.)

Валютный (USD, EUR) проценты

ниже

(1–3%

годовых), при страховом

случае конвертируется в

рубли по курсу ЦБ

С

капитализацией

проценты начисляются на

сумму вклада + предыдущие

проценты

(сложный

процент), доходность выше

Без

капитализации

проценты выплачиваются

отдельно (на карту или счет)

Детский/накопительный оформляется на ребенка,

срок до 18 лет, льготные

условия

Для особых целей:

Пенсионный - повышенные

ставки для пенсионеров,

возможность пополнения

15.

Характеристики вкладовПроцентная ставка

Пополнение

Зависит от срока, суммы и типа вклада. Чем больше

срок и сумма, тем выше ставка. В 2024 году ставки в

крупных российских банках варьируются от 5% до

10% годовых.

Возможность увеличивать сумму вклада в течение

срока действия (если предусмотрено договором).

Некоторые вклады допускают пополнение только в

первые месяцы.

Частичное снятие

Автопролонгация

Разрешается для некоторых видов срочных вкладов.

Обычно есть ограничения по сумме или количеству

снятий. Часто требуется сохранение неснижаемого

остатка.

Автоматическое продление вклада на тот же срок по

новым условиям. Удобно, если вы хотите

продолжать копить без посещения банка.

16.

Начисление процентовпо вкладам

17.

Простые проценты: прозрачность ипредсказуемость

Как работает

Проценты начисляются только на

первоначальную сумму вклада

(тело депозита) на протяжении

всего срока договора.

Формула расчета

Доход = (Сумма вклада × Годовая ставка ×

Срок в днях) / (365 (или 366) × 100)

Когда начисляются

Обычно в конце срока действия вклада. По договоренности могут

выплачиваться ежемесячно или ежеквартально.

Плюсы

Минусы

Простота расчета и понимания

Легко спрогнозировать итоговый доход

Удобно для получения

регулярного пассивного дохода

Доходность обычно ниже, чем

при капитализации

Не используется потенциал

реинвестирования процентов

18.

Сложные проценты«Проценты на проценты»

Это самый выгодный для вкладчика способ, так как он

позволяет наращивать сумму вклада быстрее.

Суть: Проценты начисляются не только на первоначальную

сумму, но и на ранее начисленные проценты. Проще

говоря, каждый следующий период проценты считаются от

уже возросшей суммы.

19.

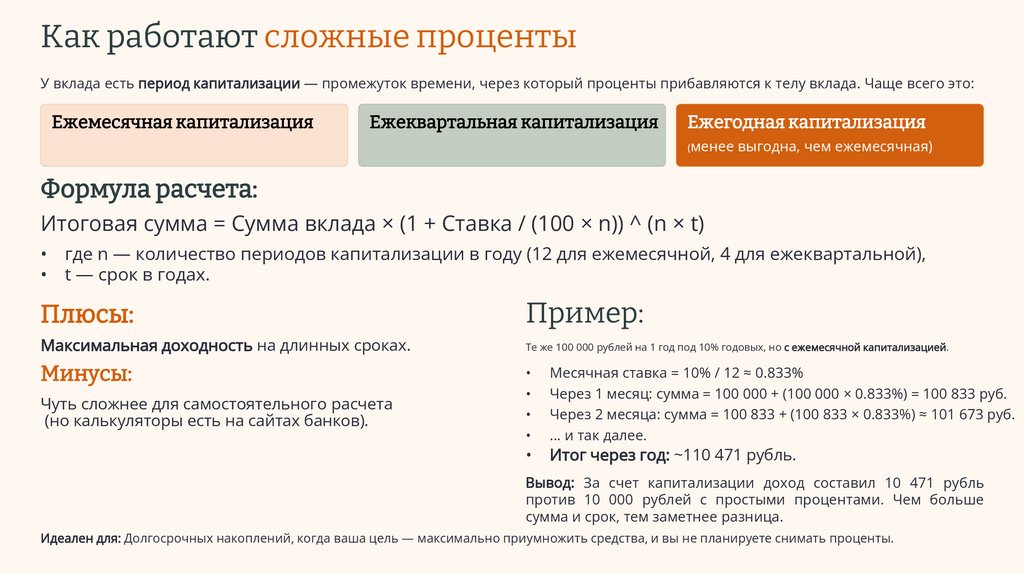

Как работают сложные процентыУ вклада есть период капитализации — промежуток времени, через который проценты прибавляются к телу вклада. Чаще всего это:

Ежемесячная капитализация

Ежеквартальная капитализация

Ежегодная капитализация

(менее выгодна, чем ежемесячная)

Формула расчета:

Итоговая сумма = Сумма вклада × (1 + Ставка / (100 × n)) ^ (n × t)

• где n — количество периодов капитализации в году (12 для ежемесячной, 4 для ежеквартальной),

• t — срок в годах.

Плюсы:

Пример:

Максимальная доходность на длинных сроках.

Те же 100 000 рублей на 1 год под 10% годовых, но с ежемесячной капитализацией.

Минусы:

Чуть сложнее для самостоятельного расчета

(но калькуляторы есть на сайтах банков).

Месячная ставка = 10% / 12 ≈ 0.833%

Через 1 месяц: сумма = 100 000 + (100 000 × 0.833%) = 100 833 руб.

Через 2 месяца: сумма = 100 833 + (100 833 × 0.833%) ≈ 101 673 руб.

... и так далее.

Итог через год: ~110 471 рубль.

Вывод: За счет капитализации доход составил 10 471 рубль

против 10 000 рублей с простыми процентами. Чем больше

сумма и срок, тем заметнее разница.

Идеален для: Долгосрочных накоплений, когда ваша цель — максимально приумножить средства, и вы не планируете снимать проценты.

20.

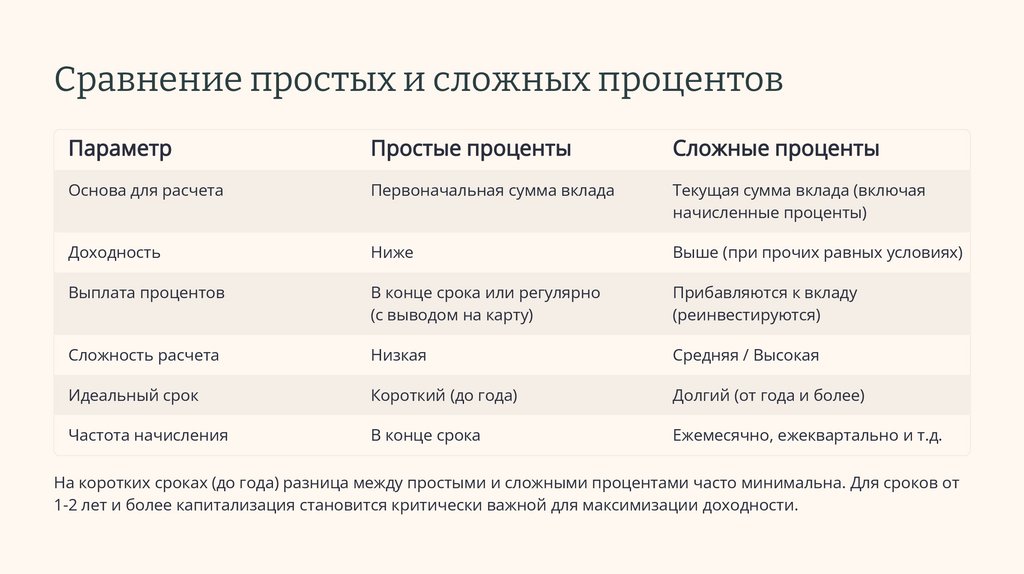

Сравнение простых и сложных процентовПараметр

Простые проценты

Сложные проценты

Основа для расчета

Первоначальная сумма вклада

Текущая сумма вклада (включая

начисленные проценты)

Доходность

Ниже

Выше (при прочих равных условиях)

Выплата процентов

В конце срока или регулярно

(с выводом на карту)

Прибавляются к вкладу

(реинвестируются)

Сложность расчета

Низкая

Средняя / Высокая

Идеальный срок

Короткий (до года)

Долгий (от года и более)

Частота начисления

В конце срока

Ежемесячно, ежеквартально и т.д.

На коротких сроках (до года) разница между простыми и сложными процентами часто минимальна. Для сроков от

1-2 лет и более капитализация становится критически важной для максимизации доходности.

21.

Другие типы процентных ставокФиксированные ставки

Устанавливаются на весь срок действия вклада

и не меняются.

Самый распространенный и предсказуемый вариант.

Преимущество: полная предсказуемость дохода

Недостаток: при росте ключевой ставки ЦБ

вы теряете потенциальную выгоду

Плавающие ставки

Могут изменяться в течение срока вклада в зависимости

от финансовых показателей (например, ключевой ставки ЦБ РФ

Преимущество: потенциально выше доходность

при росте ставок на рынке

Недостаток: непредсказуемость конечного результата,

риск снижения доходности

22.

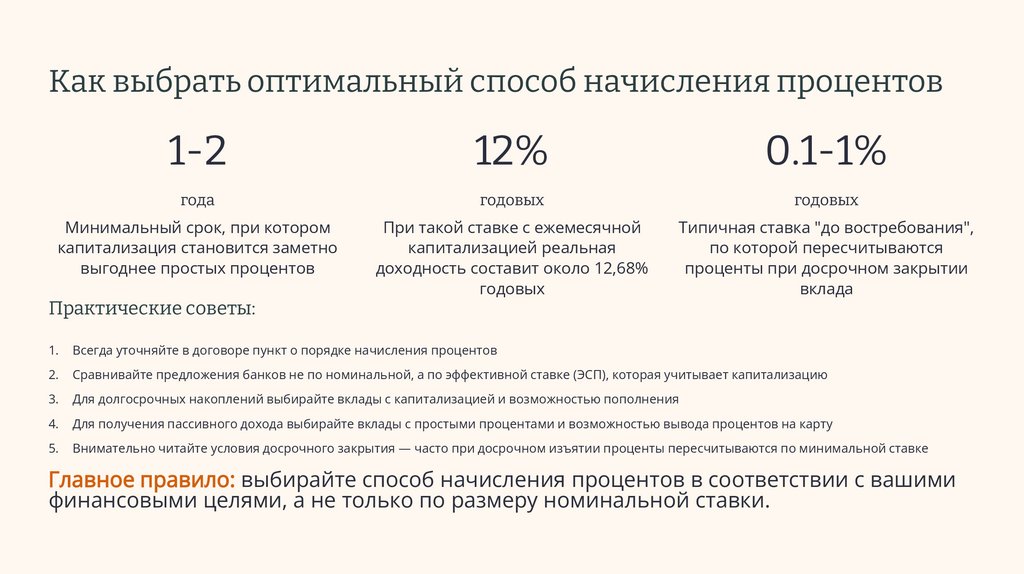

Как выбрать оптимальный способ начисления процентов1-2

12%

0.1-1%

года

годовых

годовых

Минимальный срок, при котором

капитализация становится заметно

выгоднее простых процентов

При такой ставке с ежемесячной

капитализацией реальная

доходность составит около 12,68%

годовых

Типичная ставка "до востребования",

по которой пересчитываются

проценты при досрочном закрытии

вклада

Практические советы:

1.

Всегда уточняйте в договоре пункт о порядке начисления процентов

2.

Сравнивайте предложения банков не по номинальной, а по эффективной ставке (ЭСП), которая учитывает капитализацию

3.

Для долгосрочных накоплений выбирайте вклады с капитализацией и возможностью пополнения

4.

Для получения пассивного дохода выбирайте вклады с простыми процентами и возможностью вывода процентов на карту

5.

Внимательно читайте условия досрочного закрытия — часто при досрочном изъятии проценты пересчитываются по минимальной ставке

Главное правило: выбирайте способ начисления процентов в соответствии с вашими

финансовыми целями, а не только по размеру номинальной ставки.

23.

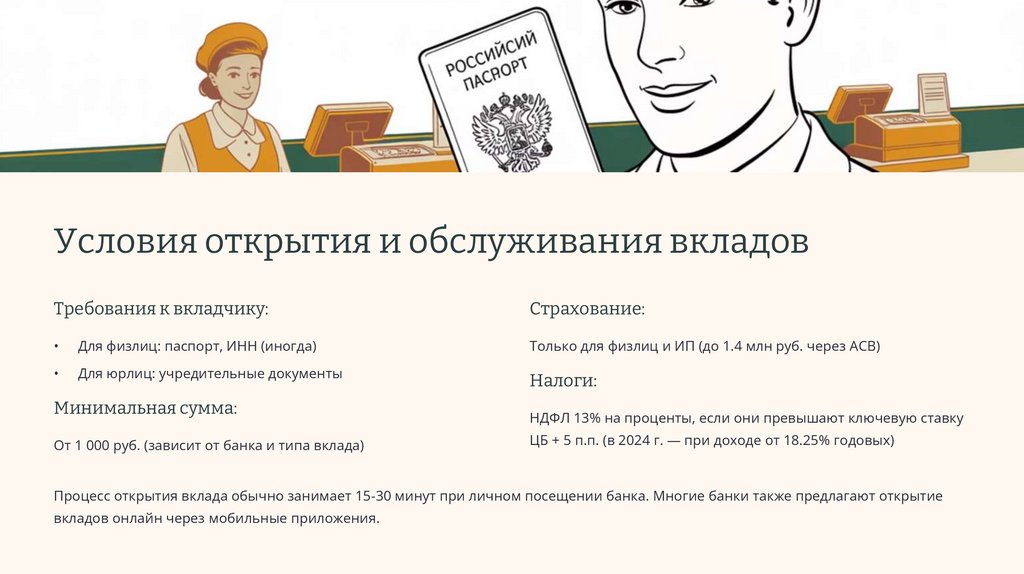

Условия открытия и обслуживания вкладовТребования к вкладчику:

Страхование:

Для физлиц: паспорт, ИНН (иногда)

Только для физлиц и ИП (до 1.4 млн руб. через АСВ)

Для юрлиц: учредительные документы

Минимальная сумма:

От 1 000 руб. (зависит от банка и типа вклада)

Налоги:

НДФЛ 13% на проценты, если они превышают ключевую ставку

ЦБ + 5 п.п. (в 2024 г. — при доходе от 18.25% годовых)

Процесс открытия вклада обычно занимает 15-30 минут при личном посещении банка. Многие банки также предлагают открытие

вкладов онлайн через мобильные приложения.

24.

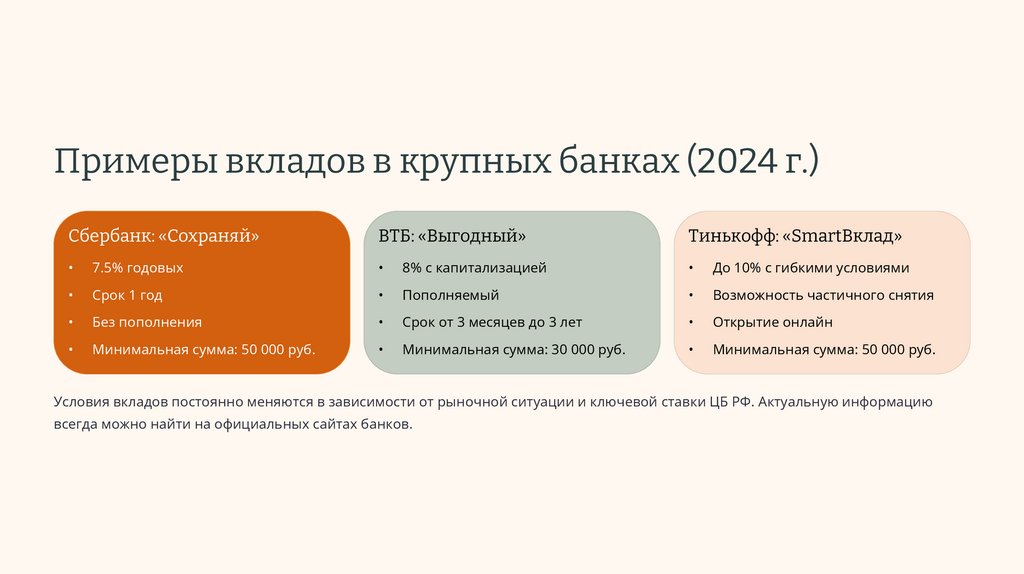

Примеры вкладов в крупных банках (2024 г.)Сбербанк: «Сохраняй»

ВТБ: «Выгодный»

Тинькофф: «SmartВклад»

7.5% годовых

8% с капитализацией

До 10% с гибкими условиями

Срок 1 год

Пополняемый

Возможность частичного снятия

Без пополнения

Срок от 3 месяцев до 3 лет

Открытие онлайн

Минимальная сумма: 50 000 руб.

Минимальная сумма: 30 000 руб.

Минимальная сумма: 50 000 руб.

Условия вкладов постоянно меняются в зависимости от рыночной ситуации и ключевой ставки ЦБ РФ. Актуальную информацию

всегда можно найти на официальных сайтах банков.

25.

ЗаключениеКлючевые выводы:

Рекомендации:

Депозит — широкое понятие

Для максимальной выгоды

(деньги, металлы, бумаги)

сочетайте разные виды вкладов и

Счет — инструмент для

следите за изменениями ставок.

операций (текущий,

накопительный, карточный)

Вклад — частный случай

Распределяйте крупные суммы

между разными банками для

полного покрытия страховкой АСВ.

депозита (деньги под проценты)

Помните: Перед открытием вклада

Банковские вклады — надежный

всегда сравнивайте условия в

инструмент для сбережений

разных банках!

Выбор вклада зависит от целей,

сроков и готовности к риску