")

")

")

Финансы

ФинансыПохожие презентации:

")

")

")

Грошова оцінка інвестиційних проєктів. Рух фінансових ресурсів. Оцінка фінансового стану ІТ-компанії. Тема 4

1. Тема 4. Грошова оцінка інвестиційних проєктів. Рух фінансових ресурсів. Оцінка фінансового стану ІТ-компанії

Проєкт. Визначення. Основні характеристики. Грошова оцінкаінвестиційних проєктів з врахуванням фактору знецінення грошей у

часі. Фінансові ресурси та їх рух. Балансова модель діяльності ІТкомпанії. Активи і пасиви ІТ-компанії у балансовій моделі. Модель

формування доходів і витрат. Отримання прибутку. Рух грошових

коштів у ІТ-компанії. Визначення і оцінка ліквідності. Оцінка

фінансової стійкості. Використання позикових коштів.

Співвідношення між власними і позиковими коштами. Оцінка

ефективності діяльності. Показники рентабельності. Показники

оборотності.

2.

РИЗИК ПРОЄКТУ І ВАРТІСТЬ ГРОШЕЙ У ЧАСІЄ декілька показових способів ілюстрації категорії ризику через категорію грошей. Однією з

найбільш поширеною у фінансах є концепція зміни вартості грошей у часі. Ця концепція є

найбільш простою для розуміння і застосування, практично не викликає сумнівів і через це дуже

широко використовується на практиці в управлінні будь-якими проєктами.

Зміст її можна виразити однією фразою – сьогоднішні гроші є більш цінними, ніж гроші

майбутні. Є причини цього, що лежать на поверхні, а є такі, що не зовсім очевидні.

РИЗИК І ПРИБУТКОВІСТЬ

Чим більшим є ризик інвестування грошей (потенційна можливість їх втрати, неотримання

чи недоотримання очікуваного прибутку, недотримання термінів реалізації проєкту і т.і.), тим

більше має бути прибутковість проєкту. У сфері інформаційних технологій більшість замовлень

мають формат проєкту і тому при плануванні широко використовується метод оцінки чистої

теперішньої вартості.

3.

ПРИЧИНИ ТОГО, ЩО СЬОГОДНІШНІ ГРОШІ Є БІЛЬШ КОШТОВНИМИ, НІЖ МАЙБУТНІПерша і головна причина, власне та, що лежить на поверхні, це інфляція. Інфляція - зростання цін на товари, роботи, послуги.

Практично усі економіки світу є інфляційними (винятком є Японія, де часто виникає зворотний процес – дефляція, зниження цін на

товари, роботи, послуги). Помірна інфляція вважається корисною для економіки.

Друга причина пов’язана з альтернативними вкладеннями. Поки гроші знаходяться у нас на руках є можливість вибору куди їх

інвестувати. З моменту здійснення вибору і проведення операції цей вибір у нас зникає. Вкладення (інвестиція) може бути вдалим

або невдалим. Може з’явитися альтернативна можливість інвестувати гроші, але у нас вже не буде варіантів (наші гроші вже

вкладені і більше грошей у нас вже немає).

Третя причина – перевага ліквідності. Кожна людина (підприємець, підприємство) маючи гроші відчувають себе більш

упевнено. Адже, за рахунок грошей можна вирішити багато проблем. І коли суб’єкт віддає свої гроші у тимчасове користування

іншому суб’єкту – він справедливо має право вимагати винагороду для себе (відсотки).

Механізм приведення майбутньої вартості грошей до сьогоднішньої називається дисконтуванням.

Дисконтування за економічним (фінансовим) змістом представляє собою зважування майбутніх грошових потоків на міру

ризику (має назву дисконтна ставка). Операція дисконтування залежить від того як передбачається отримувати гроші у майбутньому.

Різноманітними потоками або у формі ануїтету. Ануїтет — фінансова рента, послідовність однакових за вартістю грошових платежів

(виплат або надходжень) через однакові проміжки часу (періоди ренти).

4.

МАТЕМАТИЧНЕ ВІДОБРАЖЕННЯДля визначення теперішньої вартості використовується формула:

PV = FV/ (1+r)n, де

PV – теперішня вартість

FV – майбутня вартість грошових потоків

r – ефективна відсоткова ставка за період n

n – кількість періодів.

Варто зазначити, що така формула може використовуватись лише у тому випадку, якщо

грошові потоки передбачають лише повну виплату в кінці строку, при цьому кількість

періодів буде залежати від необхідної періодичності розрахунків: якщо облік необхідно

проводити на щомісячній основі, то, відповідно, кількість періодів необхідно зазначати у

місяцях, якщо на квартальній – то у кварталах, а для підготовки виключно річних звітів

– у роках.

Відповідно, процентна ставка має бути відображена за місяць, квартал або рік.

5.

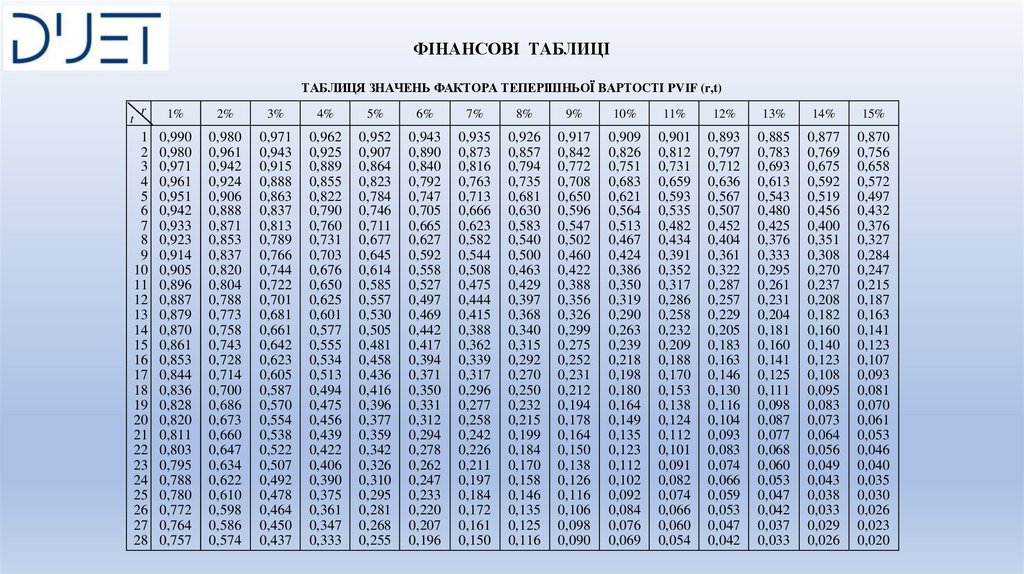

ФІНАНСОВІ ТАБЛИЦІТАБЛИЦЯ ЗНАЧЕНЬ ФАКТОРА ТЕПЕРІШНЬОЇ ВАРТОСТІ PVIF (r,t)

t

r

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

0,990

0,980

0,971

0,961

0,951

0,942

0,933

0,923

0,914

0,905

0,896

0,887

0,879

0,870

0,861

0,853

0,844

0,836

0,828

0,820

0,811

0,803

0,795

0,788

0,780

0,772

0,764

0,757

0,980

0,961

0,942

0,924

0,906

0,888

0,871

0,853

0,837

0,820

0,804

0,788

0,773

0,758

0,743

0,728

0,714

0,700

0,686

0,673

0,660

0,647

0,634

0,622

0,610

0,598

0,586

0,574

0,971

0,943

0,915

0,888

0,863

0,837

0,813

0,789

0,766

0,744

0,722

0,701

0,681

0,661

0,642

0,623

0,605

0,587

0,570

0,554

0,538

0,522

0,507

0,492

0,478

0,464

0,450

0,437

0,962

0,925

0,889

0,855

0,822

0,790

0,760

0,731

0,703

0,676

0,650

0,625

0,601

0,577

0,555

0,534

0,513

0,494

0,475

0,456

0,439

0,422

0,406

0,390

0,375

0,361

0,347

0,333

0,952

0,907

0,864

0,823

0,784

0,746

0,711

0,677

0,645

0,614

0,585

0,557

0,530

0,505

0,481

0,458

0,436

0,416

0,396

0,377

0,359

0,342

0,326

0,310

0,295

0,281

0,268

0,255

0,943

0,890

0,840

0,792

0,747

0,705

0,665

0,627

0,592

0,558

0,527

0,497

0,469

0,442

0,417

0,394

0,371

0,350

0,331

0,312

0,294

0,278

0,262

0,247

0,233

0,220

0,207

0,196

0,935

0,873

0,816

0,763

0,713

0,666

0,623

0,582

0,544

0,508

0,475

0,444

0,415

0,388

0,362

0,339

0,317

0,296

0,277

0,258

0,242

0,226

0,211

0,197

0,184

0,172

0,161

0,150

0,926

0,857

0,794

0,735

0,681

0,630

0,583

0,540

0,500

0,463

0,429

0,397

0,368

0,340

0,315

0,292

0,270

0,250

0,232

0,215

0,199

0,184

0,170

0,158

0,146

0,135

0,125

0,116

0,917

0,842

0,772

0,708

0,650

0,596

0,547

0,502

0,460

0,422

0,388

0,356

0,326

0,299

0,275

0,252

0,231

0,212

0,194

0,178

0,164

0,150

0,138

0,126

0,116

0,106

0,098

0,090

0,909

0,826

0,751

0,683

0,621

0,564

0,513

0,467

0,424

0,386

0,350

0,319

0,290

0,263

0,239

0,218

0,198

0,180

0,164

0,149

0,135

0,123

0,112

0,102

0,092

0,084

0,076

0,069

0,901

0,812

0,731

0,659

0,593

0,535

0,482

0,434

0,391

0,352

0,317

0,286

0,258

0,232

0,209

0,188

0,170

0,153

0,138

0,124

0,112

0,101

0,091

0,082

0,074

0,066

0,060

0,054

0,893

0,797

0,712

0,636

0,567

0,507

0,452

0,404

0,361

0,322

0,287

0,257

0,229

0,205

0,183

0,163

0,146

0,130

0,116

0,104

0,093

0,083

0,074

0,066

0,059

0,053

0,047

0,042

0,885

0,783

0,693

0,613

0,543

0,480

0,425

0,376

0,333

0,295

0,261

0,231

0,204

0,181

0,160

0,141

0,125

0,111

0,098

0,087

0,077

0,068

0,060

0,053

0,047

0,042

0,037

0,033

0,877

0,769

0,675

0,592

0,519

0,456

0,400

0,351

0,308

0,270

0,237

0,208

0,182

0,160

0,140

0,123

0,108

0,095

0,083

0,073

0,064

0,056

0,049

0,043

0,038

0,033

0,029

0,026

0,870

0,756

0,658

0,572

0,497

0,432

0,376

0,327

0,284

0,247

0,215

0,187

0,163

0,141

0,123

0,107

0,093

0,081

0,070

0,061

0,053

0,046

0,040

0,035

0,030

0,026

0,023

0,020

6.

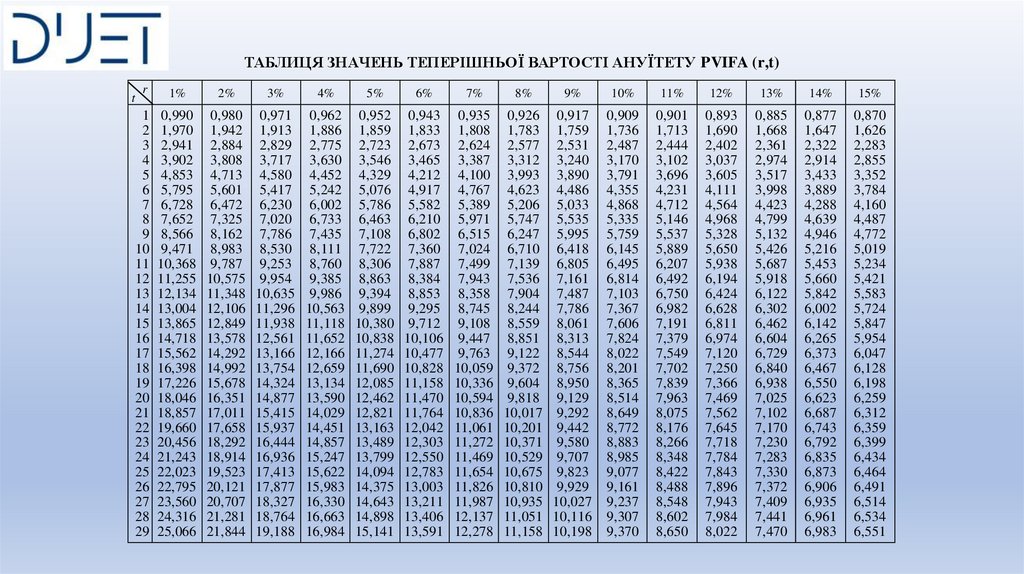

ТАБЛИЦЯ ЗНАЧЕНЬ ТЕПЕРІШНЬОЇ ВАРТОСТІ АНУЇТЕТУ PVIFA (r,t)t

r

1%

1 0,990

2 1,970

3 2,941

4 3,902

5 4,853

6 5,795

7 6,728

8 7,652

9 8,566

10 9,471

11 10,368

12 11,255

13 12,134

14 13,004

15 13,865

16 14,718

17 15,562

18 16,398

19 17,226

20 18,046

21 18,857

22 19,660

23 20,456

24 21,243

25 22,023

26 22,795

27 23,560

28 24,316

29 25,066

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

0,980

1,942

2,884

3,808

4,713

5,601

6,472

7,325

8,162

8,983

9,787

10,575

11,348

12,106

12,849

13,578

14,292

14,992

15,678

16,351

17,011

17,658

18,292

18,914

19,523

20,121

20,707

21,281

21,844

0,971

1,913

2,829

3,717

4,580

5,417

6,230

7,020

7,786

8,530

9,253

9,954

10,635

11,296

11,938

12,561

13,166

13,754

14,324

14,877

15,415

15,937

16,444

16,936

17,413

17,877

18,327

18,764

19,188

0,962

1,886

2,775

3,630

4,452

5,242

6,002

6,733

7,435

8,111

8,760

9,385

9,986

10,563

11,118

11,652

12,166

12,659

13,134

13,590

14,029

14,451

14,857

15,247

15,622

15,983

16,330

16,663

16,984

0,952

1,859

2,723

3,546

4,329

5,076

5,786

6,463

7,108

7,722

8,306

8,863

9,394

9,899

10,380

10,838

11,274

11,690

12,085

12,462

12,821

13,163

13,489

13,799

14,094

14,375

14,643

14,898

15,141

0,943

1,833

2,673

3,465

4,212

4,917

5,582

6,210

6,802

7,360

7,887

8,384

8,853

9,295

9,712

10,106

10,477

10,828

11,158

11,470

11,764

12,042

12,303

12,550

12,783

13,003

13,211

13,406

13,591

0,935

1,808

2,624

3,387

4,100

4,767

5,389

5,971

6,515

7,024

7,499

7,943

8,358

8,745

9,108

9,447

9,763

10,059

10,336

10,594

10,836

11,061

11,272

11,469

11,654

11,826

11,987

12,137

12,278

0,926

1,783

2,577

3,312

3,993

4,623

5,206

5,747

6,247

6,710

7,139

7,536

7,904

8,244

8,559

8,851

9,122

9,372

9,604

9,818

10,017

10,201

10,371

10,529

10,675

10,810

10,935

11,051

11,158

0,917

1,759

2,531

3,240

3,890

4,486

5,033

5,535

5,995

6,418

6,805

7,161

7,487

7,786

8,061

8,313

8,544

8,756

8,950

9,129

9,292

9,442

9,580

9,707

9,823

9,929

10,027

10,116

10,198

0,909

1,736

2,487

3,170

3,791

4,355

4,868

5,335

5,759

6,145

6,495

6,814

7,103

7,367

7,606

7,824

8,022

8,201

8,365

8,514

8,649

8,772

8,883

8,985

9,077

9,161

9,237

9,307

9,370

0,901

1,713

2,444

3,102

3,696

4,231

4,712

5,146

5,537

5,889

6,207

6,492

6,750

6,982

7,191

7,379

7,549

7,702

7,839

7,963

8,075

8,176

8,266

8,348

8,422

8,488

8,548

8,602

8,650

0,893

1,690

2,402

3,037

3,605

4,111

4,564

4,968

5,328

5,650

5,938

6,194

6,424

6,628

6,811

6,974

7,120

7,250

7,366

7,469

7,562

7,645

7,718

7,784

7,843

7,896

7,943

7,984

8,022

0,885

1,668

2,361

2,974

3,517

3,998

4,423

4,799

5,132

5,426

5,687

5,918

6,122

6,302

6,462

6,604

6,729

6,840

6,938

7,025

7,102

7,170

7,230

7,283

7,330

7,372

7,409

7,441

7,470

0,877

1,647

2,322

2,914

3,433

3,889

4,288

4,639

4,946

5,216

5,453

5,660

5,842

6,002

6,142

6,265

6,373

6,467

6,550

6,623

6,687

6,743

6,792

6,835

6,873

6,906

6,935

6,961

6,983

0,870

1,626

2,283

2,855

3,352

3,784

4,160

4,487

4,772

5,019

5,234

5,421

5,583

5,724

5,847

5,954

6,047

6,128

6,198

6,259

6,312

6,359

6,399

6,434

6,464

6,491

6,514

6,534

6,551

7.

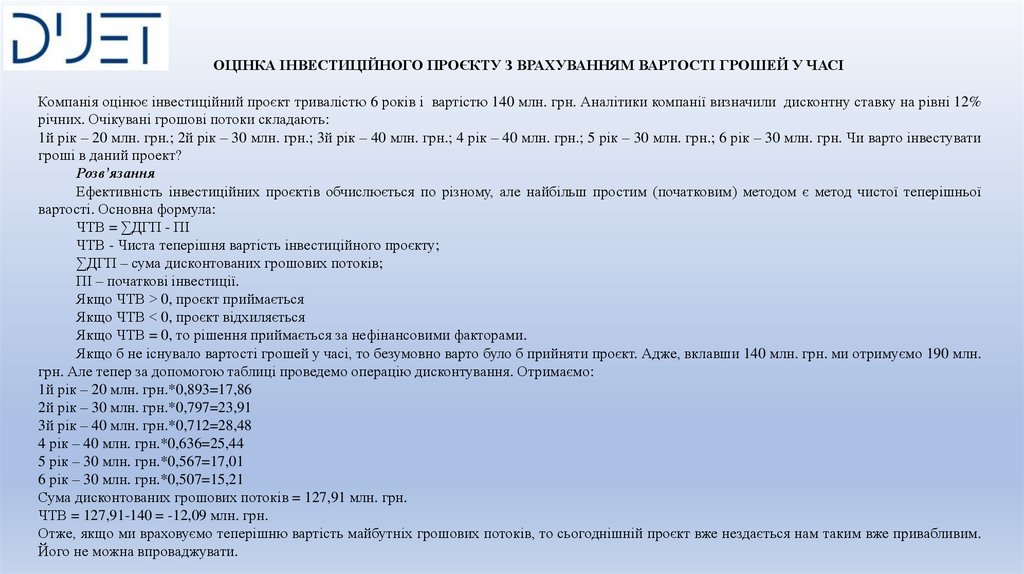

ОЦІНКА ІНВЕСТИЦІЙНОГО ПРОЄКТУ З ВРАХУВАННЯМ ВАРТОСТІ ГРОШЕЙ У ЧАСІКомпанія оцінює інвестиційний проєкт тривалістю 6 років і вартістю 140 млн. грн. Аналітики компанії визначили дисконтну ставку на рівні 12%

річних. Очікувані грошові потоки складають:

1й рік – 20 млн. грн.; 2й рік – 30 млн. грн.; 3й рік – 40 млн. грн.; 4 рік – 40 млн. грн.; 5 рік – 30 млн. грн.; 6 рік – 30 млн. грн. Чи варто інвестувати

гроші в даний проект?

Розв’язання

Ефективність інвестиційних проєктів обчислюється по різному, але найбільш простим (початковим) методом є метод чистої теперішньої

вартості. Основна формула:

ЧТВ = ∑ДГП - ПІ

ЧТВ - Чиста теперішня вартість інвестиційного проєкту;

∑ДГП – сума дисконтованих грошових потоків;

ПІ – початкові інвестиції.

Якщо ЧТВ ˃ 0, проєкт приймається

Якщо ЧТВ ˂ 0, проєкт відхиляється

Якщо ЧТВ = 0, то рішення приймається за нефінансовими факторами.

Якщо б не існувало вартості грошей у часі, то безумовно варто було б прийняти проєкт. Адже, вклавши 140 млн. грн. ми отримуємо 190 млн.

грн. Але тепер за допомогою таблиці проведемо операцію дисконтування. Отримаємо:

1й рік – 20 млн. грн.*0,893=17,86

2й рік – 30 млн. грн.*0,797=23,91

3й рік – 40 млн. грн.*0,712=28,48

4 рік – 40 млн. грн.*0,636=25,44

5 рік – 30 млн. грн.*0,567=17,01

6 рік – 30 млн. грн.*0,507=15,21

Сума дисконтованих грошових потоків = 127,91 млн. грн.

ЧТВ = 127,91-140 = -12,09 млн. грн.

Отже, якщо ми враховуємо теперішню вартість майбутніх грошових потоків, то сьогоднішній проєкт вже нездається нам таким вже привабливим.

Його не можна впроваджувати.

8.

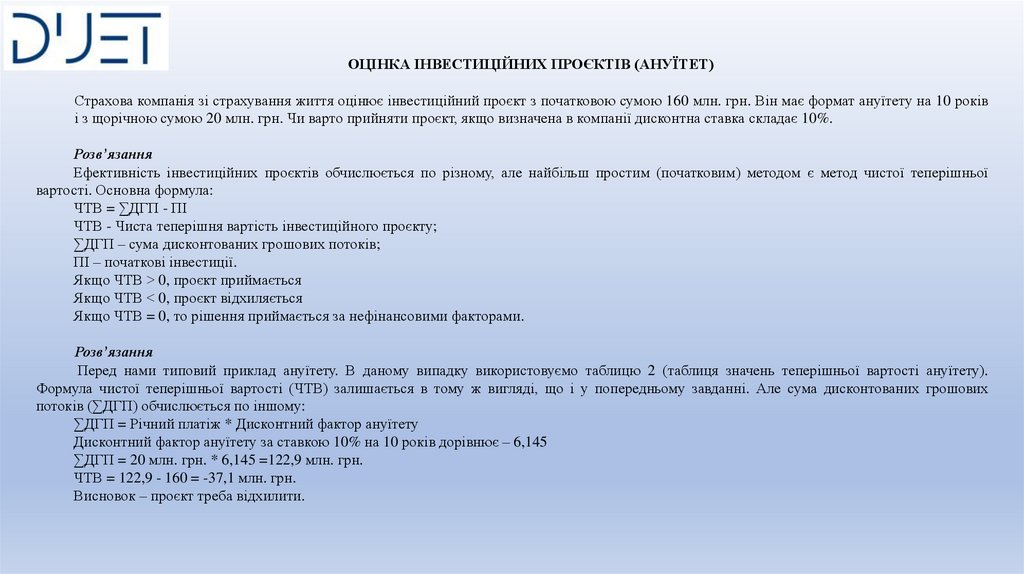

ОЦІНКА ІНВЕСТИЦІЙНИХ ПРОЄКТІВ (АНУЇТЕТ)Страхова компанія зі страхування життя оцінює інвестиційний проєкт з початковою сумою 160 млн. грн. Він має формат ануїтету на 10 років

і з щорічною сумою 20 млн. грн. Чи варто прийняти проєкт, якщо визначена в компанії дисконтна ставка складає 10%.

Розв’язання

Ефективність інвестиційних проєктів обчислюється по різному, але найбільш простим (початковим) методом є метод чистої теперішньої

вартості. Основна формула:

ЧТВ = ∑ДГП - ПІ

ЧТВ - Чиста теперішня вартість інвестиційного проєкту;

∑ДГП – сума дисконтованих грошових потоків;

ПІ – початкові інвестиції.

Якщо ЧТВ ˃ 0, проєкт приймається

Якщо ЧТВ ˂ 0, проєкт відхиляється

Якщо ЧТВ = 0, то рішення приймається за нефінансовими факторами.

Розв’язання

Перед нами типовий приклад ануїтету. В даному випадку використовуємо таблицю 2 (таблиця значень теперішньої вартості ануїтету).

Формула чистої теперішньої вартості (ЧТВ) залишається в тому ж вигляді, що і у попередньому завданні. Але сума дисконтованих грошових

потоків (∑ДГП) обчислюється по іншому:

∑ДГП = Річний платіж * Дисконтний фактор ануїтету

Дисконтний фактор ануїтету за ставкою 10% на 10 років дорівнює – 6,145

∑ДГП = 20 млн. грн. * 6,145 =122,9 млн. грн.

ЧТВ = 122,9 - 160 = -37,1 млн. грн.

Висновок – проєкт треба відхилити.

9. Понятійний апарат

Мікроекономіка — це галузь економіки, яка вивчає поведінку окремих осіб та фірм у прийняттірішень щодо розподілу обмежених ресурсів та взаємодії між цими особами та фірмами.

Фінанси підприємства (компанії) є складовою мікроекономіки. Через рух грошових коштів

найкраще узагальнюються бізнес-процеси. Базовою є балансова модель. В балансовій моделі усе

чим володіє підприємство на правах власності відображається в активі моделі, а джерела

придбання майна в пасиві. В моделі активи завжди дорівнюють пасивам.

Актив

Пасив

Майно, яким володіє Відображає належність

підприємство на правах коштів за які придбано

власності.

Включає активи: кошти

матеріальні

активи, власників, кредиторів,

нематеріальні

активи, кошти в розрахунках з

кошти в розрахунках

бюджетом і персоналом

=

=

Достатньо традиційною є ситуація коли на початку

створення підприємства, його реєстрації усі внески

здійснені у грошовій формі. В такому випадку

початковий баланс підприємства виглядатиме так.

Актив

Пасив

Грошові кошти на рахунках Власник 1 = 10 млн. грн.

товариства – 30 млн. грн.

Власник 2 = 10 млн. грн.

Власник 3 = 10 млн. грн.

Усього статутний капітал – 30

млн. грн.

= 30 млн. грн.

= 30 млн. грн.

10. Процес

Приклад – троє осіб вирішили створити продуктову ІТ-компанію і внесли достатутного капіталу 30 млн. грн. рівними частками по 10 млн. грн. До статутного

капіталу можна внести замість грошей і обладнання (наприклад, комп'ютерну

техніку, сервери, засоби зв'язку). Наприклад, один з власників вніс до статутного

капіталу виробниче обладнання на суму 10 млн. грн. В такий ситуації початковий

баланс ІТ-компанії виглядатиме так.

Актив

Пасив

Обладнання на суму 10 млн. грн. (основні засоби) Власник 1 = 10 млн. грн.

Грошові кошти на рахунках ІТ-компанії – 20 млн. Власник 2 = 10 млн. грн.

грн.

Власник 3 = 10 млн. грн.

Усього статутний капітал – 30 млн. грн.

= 30 млн. грн.

= 30 млн. грн.

Будь-яке обладнання, транспортні засоби, комп'ютерна техніка,

засоби зв'язку, будинки, споруди в моделі називають основні

засоби

11. Понятійний апарат

Фінансова модель (модель фінансовихзагальноприйняту термінологію.

ресурсів

суб’єкта

господарювання)

має

свою

Актив

Пасив

Основні засоби – виробниче обладнання, комп'ютерна техніка,

засоби зв'язку, транспортні засоби, будинки, споруди.

Нематеріальні активи – програмне забезпечення, ноу-хау, патенти,

роялті, товарні марки.

Виробничі запаси – деталі, вузли, напівфабрикати, паливномастильні матеріали, енергоносії, електричні схеми, мікросхеми,

чіпи.

Незавершене виробництво – вартість ресурсів вже вкладених у

виробництво, але сам продукт ще не має завершеного вигляду.

Готова продукція – завершена продукція за усіма етапами, але ще

не реалізована.

Дебіторська заборгованість – гроші, які заборгували компанії інші

економічні суб'єкти.

Грошові кошти – грошові кошти на рахунках і у касі компанії.

Складові власного капіталу

Зареєстрований (статутний) капітал – внески власників до

компанії

Нерозподілений прибуток – прибуток, який компанія вкладає у

розвиток (режим самофінансування).

Капітал у дооцінках – збільшення суми капіталу за рахунок

переоцінки активів.

Довгострокові зобов'язання – запозичення компанії на термін

більше одного року (облігації або довгостроковий банківський борг).

=

=

Складові поточних зобов'язань

Короткостроковий банківський кредит – банківський кредит на

термін до 1 року.

Кредиторська заборгованість – заборгованість компанії іншим

економічним суб'єктам до 1 року (крім банків)

Примітка. Основні засоби та нематеріальні активи використовуються у виробничому процесі упродовж терміну

більше, ніж 1 рік і поступово переносять свою вартість на готовий продукт. Оборотні кошти (засоби) споживаються

упродовж одного року або одного виробничого циклу. Власний капітал та довгострокові зобов'язання разом

формують перманентний (постійний) капітал. Для забезпечення фінансової стабільності бажано щоб постійний

капітал був більше за сумарну вартість основних засобів і нематеріальних активів.

12.

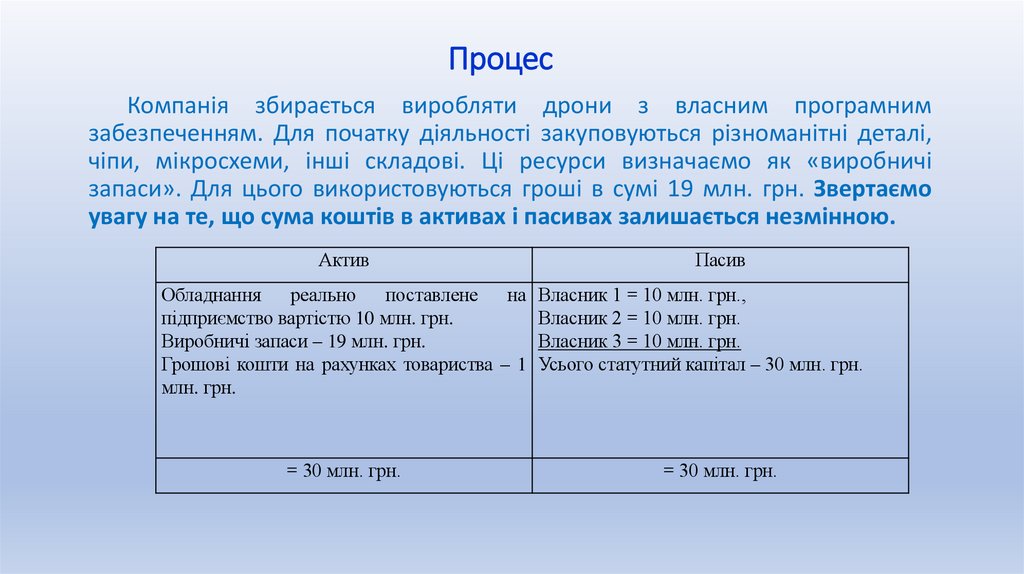

ПроцесКомпанія збирається виробляти дрони з власним програмним

забезпеченням. Для початку діяльності закуповуються різноманітні деталі,

чіпи, мікросхеми, інші складові. Ці ресурси визначаємо як «виробничі

запаси». Для цього використовуються гроші в сумі 19 млн. грн. Звертаємо

увагу на те, що сума коштів в активах і пасивах залишається незмінною.

Актив

Пасив

Обладнання

реально

поставлене

на Власник 1 = 10 млн. грн.,

підприємство вартістю 10 млн. грн.

Власник 2 = 10 млн. грн.

Виробничі запаси – 19 млн. грн.

Власник 3 = 10 млн. грн.

Грошові кошти на рахунках товариства – 1 Усього статутний капітал – 30 млн. грн.

млн. грн.

= 30 млн. грн.

= 30 млн. грн.

13. Процес

Початковий прогноз діяльності був заниженим. Попит на дрони виявився дужевисоким і є замовлення на наступні періоди. При цьому виробничих

потужностей достатньо. Є потреба в оборотних коштах. Для швидкого

збільшення обсягів виробництва і реалізації прийнято рішення закупити

матеріалів ще на 10 млн. грн. за рахунок кредиту банку. Баланс матиме такий

вигляд.

Актив

Пасив

Обладнання

реально

поставлене

на Власник 1 = 10 млн. грн.,

підприємство вартістю 10 млн. грн.

Власник 2 = 10 млн. грн.

Виробничі запаси придбані за рахунок Власник 3 = 10 млн. грн.

коштів власників – 19 млн. грн.

Усього статутний капітал – 30 млн. грн.

Виробничі запаси придбані за рахунок Кредит банку – 10 млн. грн.

банківського кредиту – 10 млн. грн.

Грошові кошти на рахунках товариства – 1

млн. грн.

= 40 млн. грн.

= 40 млн. грн.

14. Процес

Другою за важливістю є модель є звіт про фінансові результати або модель формування доходів, витрат і прибуткупідприємства.

Прибуток = Доходи – Витрати

Наприклад, після початку своєї діяльності наше підприємство отримало фінансові результати за перший звітний період.

Статті формування фінансових результатів

Дохід від реалізації продукції компанії

Витрати пов’язані з реалізованою продукцією (собівартість

реалізації)

Прибуток від основної діяльності

Адміністративні витрати

Витрати на збут

Прибуток від операційної діяльності

Фінансові витрати (відсотки за користування кредитом)

Прибуток до оподаткування

Податок на прибуток за базовою ставкою 18%

Чистий прибуток

Сума, млн. грн.

100

70

100-70=30

10

9

30-10-9 = 11

1

11-1 = 10

10*0,18=1,8

10-1,8 = 8,2

Примітка. За міжнародними і національними обліковими системами дохід визнається компанією і

виникають податкові зобов'язання не за фактом отримання грошей, а за фактом передачі готової продукції

клієнту.

15. Процес

Отримавши чистий прибуток (кінцевий фінансовий результат який виникає після компенсації усіхвитрат) перед власниками стоїть завдання його розподілу. Варіанти розподілу є такими:

• вкласти гроші у розвиток бізнесу (операцію називають реінвестуванням або тезаврацією прибутку і у

балансі вона відображається як складова нерозподіленого прибутку);

• розподілити гроші між власниками (виплата дивідендів);

• комбінація двох перших підходів.

Наприклад, власники підприємства вирішили виплатити дивіденди в сумі 6 млн. грн. (пропорційно

кожному учаснику по 2 млн. грн.). Решту грошей = 8,2-6 = 2,2 млн. грн. вирішено вкласти у розвиток

бізнесу.

Актив

Пасив

Обладнання реально поставлене на підприємство вартістю Власник 1 = 10 млн. грн.,

10 млн. грн.

Власник 2 = 10 млн. грн.

Виробничі запаси придбані за рахунок коштів власників – Власник 3 = 10 млн. грн.

19 млн. грн.

Усього статутний капітал – 30 млн. грн.

Виробничі запаси придбані за рахунок банківського кредиту Нерозподілений (реінвестований, тезаврований) прибуток –

– 10 млн. грн.

2,2 млн. грн.

Грошові кошти на рахунках товариства – 1 млн. грн.

Усього власний капітал – 32,2 млн. грн.

Кошти для розширення виробництва – 2,2 млн. грн.

Кредит банку – 10 млн. грн.

= 42,2 млн. грн.

= 42,2 млн. грн.

16. Понятійний апарат

Фінансова модель (модель фінансових ресурсів суб’єкта господарювання) має своюзагальноприйняту термінологію.

Актив

Пасив

Основні засоби – виробниче обладнання, комп'ютерна Складові власного капіталу

техніка, засоби зв'язку, транспортні засоби, будинки, Зареєстрований (статутний) акціонерний капітал –

споруди.

внески власників до компанії

Нематеріальні активи – програмне забезпечення, ноу-хау, Нерозподілений прибуток – прибуток, який компанія

патенти, роялті, товарні марки.

вкладає у розвиток (режим самофінансування).

Виробничі запаси – деталі, вузли, напівфабрикати, Капітал у дооцінках – збільшення суми капіталу за

паливно-мастильні матеріали, енергоносії, електричні рахунок переоцінки активів.

схеми, мікросхеми, чіпи.

Довгострокові зобов'язання – запозичення компанії на

Незавершене виробництво – вартість ресурсів вже термін більше одного року (облігації або довгостроковий

вкладених у виробництво, але сам продукт ще не має банківський борг).

завершеного вигляду.

Готова продукція – завершена продукція за усіма етапами, Складові поточних зобов'язань

але ще не реалізована.

Короткостроковий банківський кредит – банківський

Дебіторська заборгованість – гроші, які заборгували кредит на термін до 1 року.

компанії інші економічні суб'єкти.

Кредиторська заборгованість – заборгованість компанії

Грошові кошти – грошові кошти на рахунках і у касі іншим економічним суб'єктам до 1 року (крім банків)

компанії.

Довгострокові фінансові інвестиції

Поточні фінансові інвестиції

=

=

17. Понятійний апарат

Акція - іменний цінний папір, що посвідчує майнові права його власника (акціонера),що стосуються акціонерного товариства, включаючи право на отримання частини

прибутку акціонерного товариства у вигляді дивідендів.

Облігація - цінний папір, що посвідчує внесення його першим власником коштів,

підтверджує обов’язок емітента повернути власникові облігації її номінальну вартість

у передбачений строк та виплатити дохід за облігацією.

Похідний цінний папір - цінний папір, випуск та обіг якого пов'язаний з правом на

придбання (продаж) базового активу протягом відповідного строку і на умовах,

визначених у проспекті емісії.

Довгострокові фінансові активи – інвестування компанією вільних коштів в акції і

облігації. Такі активи визначаються як довгострокові у випадку якщо перебувають на

балансі компанії у термін більше, ніж 1 рік.

Поточні фінансові активи – еквіваленти грошових коштів (майже гроші). Здебільшого

це вкладення тимчасово вільних коштів у державні цінні папери. Перебувають на

балансі компанії у термін до 1 року (найчастіше йдеться про цінні папери, які

перебувають в обігу до 3х місяців).

18. Понятійний апарат

Фінансова модель руху грошових коштівНадходження

Видатки

Реалізація основних засобів – продаж за готівку Виплата заробітної плати – по факту реальної виплати

виробничого обладнання, комп'ютерної техніки, засобів Виплата дивідендів – виплата грошових коштів

зв'язку, транспортних засобів, будинків, споруд.

(винагороди) власникам компанії

Реалізація нематеріальних активів – продаж за готівку Сплата податків – фактична виплата нарахованих за період

будь-яких нематеріальних активів (якщо це можливо).

податків.

Реалізація фінансових інвестицій – продаж на ринку Сплата відсотків – сплата нарахованих раніше відсотків за

довгострокових або короткострокових фінансових активів.

банківськими кредитами, облігаціями.

Реалізація виробничих запасів – продаж за готівку Повернення основної суми боргу – погашення основної

деталей, вузлів, напівфабрикатів, мікросхем, чіпів, тощо.

суми банківського кредиту, випущених облігацій.

Реалізація готової продукції за принципом «день Придбання основних засобів – якщо будь-які основні

відвантаження продукції співпадає з днем оплати»

засоби покупаються за гроші за принципом «оплата у день

Збільшення довгострокових або поточних зобов'язань – постачання».

зростання зобов'язань призводить до збільшення грошових Придбання фінансових активів – придбання акцій,

коштів на рахунку.

державних або корпоративних облігацій.

Грошові кошти – грошові кошти на рахунках і у касі Збільшення дебіторської заборгованості – якщо компанія

компанії.

відвантажує продукцію з відстрочкою платежу, то грошей в

Зменшення дебіторської заборгованості - коли дебітори даний момент у неї менше.

повертають гроші, то їх кількість збільшується

Зменшення зобов'язань – якщо компанія повертає борги, то

грошей стає менше.

19. Процес

Наприклад, у нашій компанії політика передбачає, що оплата здійснюється за фактом постачання продукції у розмірі 50%, анаступні 50% перераховуються замовником через 2 місяці. У собівартості продукції оплата постачальникам, яка

здійснюється у наступні 2 місяці складає 40%. Усі інші доходи і витрати співпадають з рухом грошових коштів.

Статті формування фінансових результатів

Сума, млн. грн.

Дохід від реалізації продукції компанії

Витрати пов’язані з реалізованою продукцією

(собівартість реалізації)

Прибуток від основної діяльності (різниця в грошових

коштах)

Адміністративні витрати

Витрати на збут

Прибуток від операційної діяльності

Фінансові витрати (відсотки за користування кредитом)

Прибуток до оподаткування

100

70

Сума, млн. грн. (за

надходженнями /видатками)

100*0,5 = 50

70*0,6 = 42

100-70=30

8

10

9

30-10-9 = 11

1

11-1 = 10

- 10

-9

-11

-1

-12 (дефіцит до

оподаткування)

Податок на прибуток за базовою ставкою 18%

10*0,18=1,8

-1,8

Чистий прибуток

10-1,8 = 8,2

-13,8 загальний дефіцит

Примітка. За міжнародними і національними обліковими системами дохід визнається компанією і

виникають податкові зобов'язання не за фактом отримання грошей, а за фактом передачі готової продукції

клієнту.

20. ОЦІНКА ФІНАНСОВОГО СТАНУ

Фінансовий стан підприємства - комплексне поняття, яке є результатом взаємодії всіх елементівсистеми фінансових відносин компанії, визначається сукупністю виробничо-господарських факторів і

характеризується системою показників, що відображають наявність, розміщення і

використання фінансових ресурсів.

Напрями оцінки фінансового стану

Ліквідність – здатність компанії виконувати свої поточні зобов'язання за рахунок наявних оборотних

коштів. Її ще називають поточною платоспроможністю. На практиці аналізується прямим

співвідношенням між доходами і видатками грошей або шляхом обчислення і порівняння у динаміці

показників ліквідності (абсолютна ліквідність, критична ліквідність, поточна ліквідність).

Фінансова стійкість – платоспроможність компанії у довгостроковому плані. Забезпечується

оптимальним співвідношенням між власним і позиковим капіталом. Найбільш важливим критерієм є

частка власного капіталу в активах (чим ця частка більше, тим більше рівень фінансової стійкості).

Рентабельність – основна характеристика ефективності діяльності компанії, вимірюється рядом

відносних показників у чисельнику яких завжди прибуток.

Оборотність – швидкість елементів обороту капіталу. Найбільш вагомим показником оборотності є

співвідношення чистого доходу з активами.

21. ЕКСПРЕС-АНАЛІЗ ФІНАНСОВОГО СТАНУ. ЛІКВІДНІСТЬ

Оцінка ліквідності за трьома коефіцієнтамиКоефіцієнт абсолютної ліквідності = Абсолютно ліквідні

активи / Поточні зобов'язання

Характеризує здатність компанії розраховуватися миттєво.

Нормальним вважається значення показника на рівні 0,2-0,5.

Якщо показник дуже високий – наприклад, 0,8 і більше, то

значить компанія не вкладає грошові кошти (які

знецінюються). До абсолютно ліквідних активів належать усі

грошові кошти та поточні фінансові інвестиції. До поточних

зобов'язань належать усі зобов'язання (у тому числі і

короткострокові банківські кредити) з терміном погашення в

межах одного року.

22. ЕКСПРЕС-АНАЛІЗ ФІНАНСОВОГО СТАНУ. ЛІКВІДНІСТЬ

Другим коефіцієнтом є коефіцієнт критичної ліквідності.Коефіцієнт критичної ліквідності = (Абсолютно ліквідні

активи + Поточні фінансові інвестиції+Дебіторська

заборгованість) / Поточні зобов'язання

Характеризує здатність компанії розраховуватися якщо з ним

вчасно розрахуються його дебітори. Нормальним вважається

значення показника на рівні 0,8-1,2. Якщо показник є дуже

високим, то необхідно проаналізувати склад дебіторської

заборгованості. Виникає ризик, що якщо дебітори вчасно не

розрахуються (або взагалі не розрахуються), то і компанія не

зможе розраховуватися.

23. ЕКСПРЕС-АНАЛІЗ ФІНАНСОВОГО СТАНУ. ЛІКВІДНІСТЬ.

Третій коефіцієнт – поточної ліквідності.Коефіцієнт поточної ліквідності = (Оборотні активи) /

Поточні зобов'язання

Характеризує здатність компанії розраховуватися за рахунок

усіх оборотних (поточних) активів. Нормальним вважається

значення показника на рівні 1,3-1,8. Якщо показник є дуже

високим, то це свідчить про затовареність (неефективне

використання коштів). До складу оборотних активів належать:

грошові кошти, поточні фінансові інвестиції, поточна

дебіторська заборгованість, незавершене виробництво, готова

продукція.

24. ЗВІТИ

Внаслідок розширення обсягів діяльності компанія отримала наступнірезультати у формуванні доходів і витрат.

Статті формування фінансових результатів

Дохід від реалізації продукції підприємства

Витрати пов’язані з реалізованою продукцією (собівартість реалізації)

Прибуток від основної діяльності

Адміністративні витрати

Витрати на збут

Прибуток від операційної діяльності

Фінансові витрати (відсотки за користування кредитом)

Прибуток до оподаткування

Податок на прибуток за базовою ставкою 18%

Чистий прибуток

Увесь прибуток було виплачено як дивіденди.

Сума, млн. грн.

120

80

120-80=40

8

7

40-8-7= 25

1

25-1 = 24

24*0,18=4,3

24-4,3 = 19,7

25. ЗВІТИ

Унаслідок проведення діяльності баланс компанії також змінився.Додалися статті: дебіторська заборгованість – 3 млн. грн.; поточні

фінансові інвестиції – 2 млн. грн.; кредиторська заборгованість – 5 млн.

грн.

Актив

Пасив

Обладнання

реально

поставлене

на Власний капітал – 32,2 млн. грн., у т. ч.

підприємство вартістю 10 млн. грн.

Статутний (зареєстрований) капітал – 30 млн.

Виробничі запаси придбані за рахунок коштів грн.

власників – 19 млн. грн.

Нерозподілений (реінвестований, тезаврований)

Виробничі запаси придбані за рахунок прибуток – 2,2 млн. грн.

банківського кредиту – 10 млн. грн.

Грошові кошти на рахунках товариства – 1 млн. Кредит банку – 10 млн. грн.

грн.

Кошти для розширення виробництва – 2,2 млн. Кредиторська заборгованість – 5 млн. грн.

грн.

Дебіторська заборгованість – 3 млн. грн.

Поточні фінансові інвестиції – 2 млн. грн.

= 47,2 млн. грн.

= 47,2 млн. грн.

26. ЛІКВІДНІСТЬ

Коефіцієнт абсолютної ліквідності = (Грошові кошти + Поточні фінансові інвестиції) / Поточні зобов'язанняКоефіцієнт абсолютної ліквідності = (1+ 2) / (10+5) = 0,2

Норматив показника 0,2-0,5. Показник в межах норми, що вказує на здатність компанії розраховуватися

миттєво за своїми поточними зобов'язаннями.

Коефіцієнт критичної ліквідності = (Грошові кошти + Поточні фінансові інвестиції + Дебіторська заборгованість)

/ Поточні зобов'язання

Коефіцієнт критичної ліквідності = (1+ 2 + 3) / (10+5) = 0,4

Норматив показника 0,8-1,2. Показник не в межах норми, що вказує на завищений рівень поточних

зобов'язань. Навіть якщо усі дебітори повернуть компанії кошти, вона усе рівно не розрахується зі своїми

кредиторами.

Коефіцієнт поточної ліквідності = Поточні активи / Поточні зобов'язання = (Грошові кошти + Поточні фінансові

інвестиції + Дебіторська заборгованість + Виробничі запаси) / Поточні зобов'язання

Коефіцієнт поточної ліквідності = (1+ 2 + 3 + 29) / (10+5) = 2,33

Норматив показника 1,3-1,8. Показник не в межах норми, що вказує на завищений рівень поточних

матеріальних активів (затовареність). Компанії необхідно прискорити свою виробничу діяльність. Швидше

виробляти і реалізовувати продукцію.

Зверніть увагу. В усіх показниках ліквідності знаменник є однаковим. До нього входять короткострокові

кредити банків і кредиторська заборгованість. Коли говоримо про ліквідність, то йдеться про використання

наявних фінансових ресурсів для погашення поточних зобов'язань. При оцінці ліквідності використовуються

лише показники балансу компанії.

27. ЕКСПРЕС-АНАЛІЗ ФІНАНСОВОГО СТАНУ. ФІНАНСОВА СТІЙКІСТЬ КОМПАНІЇ

Фінансова стійкість представляє собою здатність компанії виконувати своїзобов'язання в умовах форс-мажорних обставин. Часто ще вказують на те,

що

фінансова

стійкість

представляє

собою

довгострокову

платоспроможність компанії. У будь-якому випадку фінансова стійкість є

тим вищою, чим більшою є частка власного капіталу у джерелах

фінансування компанії. Найчастіше для вимірювання використовується

показник автономії:

Коефіцієнт автономії = Власний капітал / Активи

В інфляційних економіках (до яких належить і українська) нормальним

вважається значення показника на рівні 0,5. Загальне правило – чим

більше показник, тим вищим є рівень фінансової стійкості. Якщо ставка за

позиковим капіталом є порівняно невисокою (до 10%), то

використовується показник фінансового важелю:

Фінансовий леверидж = Довгострокові зобов'язання / Власний капітал

28. ФІНАНСОВА СТІЙКІСТЬ

Обчислюємо коефіцієнт автономії:Коефіцієнт автономії = Власний капітал / Активи = 32,2 / 47,2 = 0,68

Актив

Пасив

Обладнання реально поставлене на підприємство Власний капітал – 32,2 млн. грн., у т. ч.

вартістю 10 млн. грн.

Статутний (зареєстрований) капітал – 30 млн. грн.

Виробничі запаси придбані за рахунок коштів Нерозподілений (реінвестований, тезаврований)

власників – 19 млн. грн.

прибуток – 2,2 млн. грн.

Виробничі

запаси

придбані

за

рахунок

банківського кредиту – 10 млн. грн.

Кредит банку – 10 млн. грн.

Грошові кошти на рахунках товариства – 1 млн.

грн.

Кредиторська заборгованість – 5 млн. грн.

Кошти для розширення виробництва – 2,2 млн.

грн.

Усього зобов’язання = 5+10 = 15 млн. грн.

Дебіторська заборгованість – 3 млн. грн.

Поточні фінансові інвестиції – 2 млн. грн.

= 47,2 млн. грн.

= 47,2 млн. грн.

Норматив показника – не менше 0,5. В нашому випадку 0,68. Компанія має достатній розмір власного капіталу

для забезпечення довгострокової фінансової платоспроможності і продовження діяльності при виникненні

форс-мажорних обставин.

При обчисленні показників фінансової стійкості також використовується тільки баланс компанії.

29. ЕКСПРЕС-АНАЛІЗ ФІНАНСОВОГО СТАНУ. РЕНТАБЕЛЬНІСТЬ

Рентабельність представляє собою основний показниквимірювання

ефективності.

Рентабельність

зазвичай

вимірюється у відсотках. Рентабельність основної діяльності

обчислюється:

Рентабельність основної діяльності = Прибуток від основної

діяльності / Собівартість реалізації * 100

Немає нормативу показника. Критеріями є:

порівняння з конкурентами;

порівняння з проєктами у середині компанії;

оцінка показника у динаміці;

порівняння з показником середнім по галузі.

30. ЕКСПРЕС-АНАЛІЗ ФІНАНСОВОГО СТАНУ. РЕНТАБЕЛЬНІСТЬ

Рентабельність основної діяльності = Прибуток від основної діяльності / Собівартістьреалізації * 100

При обчисленні показника використовується лише звіт про фінансові результати (звіт про доходи і

видатки).

Статті формування фінансових результатів

Дохід від реалізації продукції компанії

Витрати пов’язані з реалізованою продукцією (собівартість реалізації)

Прибуток від основної діяльності

Адміністративні витрати

Витрати на збут

Прибуток від операційної діяльності

Фінансові витрати (відсотки за користування кредитом)

Прибуток до оподаткування

Податок на прибуток за базовою ставкою 18%

Чистий прибуток

Рентабельність основної діяльності = 40/ 80* 100 = 50%

Рентабельність завжди виражається у відсотках.

Сума, млн. грн.

120

80

120-80=40

8

7

40-8-7= 25

1

25-1 = 24

24*0,18=4,3

24-4,3 = 19,7

31. ЕКСПРЕС-АНАЛІЗ ФІНАНСОВОГО СТАНУ. РЕНТАБЕЛЬНІСТЬ

Рентабельність активів – характеризує ефективність усієї діяльностікомпанії.

Рентабельність активів = Чистий прибуток / Активи * 100

Отримане значення порівнюють з інфляцією або з показником середнім

по галузі. Доцільним є і порівняння з відповідними показниками

конкурентів.

Рентабельність власного капіталу = Чистий прибуток / Власний

капітал * 100

Характеризує ефективність діяльності компанії з позиції її власників.

Порівнюється зі ставками за банківськими депозитами або державними

цінними паперами. Звісно варто порівняти показник і з компаніями

конкурентами або з середнім по галузі.

Для обчислення цих показників використовують і звіт про доходи і

видатки, і баланс компанії. Зі звіту про доходи і видатки беремо чистий

прибуток.

32. ЕКСПРЕС-АНАЛІЗ ФІНАНСОВОГО СТАНУ. РЕНТАБЕЛЬНІСТЬ

Активпоставлене

Пасив

Обладнання реально

на підприємство Власний капітал – 32,2 млн. грн., у т. ч.

вартістю 10 млн. грн.

Статутний (зареєстрований) капітал – 30 млн. грн.

Виробничі запаси придбані за рахунок коштів власників Нерозподілений (реінвестований, тезаврований) прибуток –

– 19 млн. грн.

2,2 млн. грн.

Виробничі запаси придбані за рахунок банківського

кредиту – 10 млн. грн.

Кредит банку – 10 млн. грн.

Грошові кошти на рахунках товариства – 1 млн. грн.

Кошти для розширення виробництва – 2,2 млн. грн.

Кредиторська заборгованість – 5 млн. грн.

Дебіторська заборгованість – 3 млн. грн.

Поточні фінансові інвестиції – 2 млн. грн.

Усього зобов’язання = 5+10 = 15 млн. грн.

= 47,2 млн. грн.

= 47,2 млн. грн.

Чистий прибуток (зі звіту про доходи і витрати) дорівнює – 19,7 млн. грн.

Рентабельність активів = Чистий прибуток / Активи * 100 = 19,7 / 47,2*100 = 41,7%.

Маємо високий рівень рентабельності активів. Рівень інфляції у 2022 році дорівнював 26,6%. Отже, навіть в

умовах війни компанія працювала ефективно.

Рентабельність власного капіталу = Чистий прибуток / Власний капітал * 100 = 19,7 / 32,2*100 =

61,2%. Маємо дуже високий рівень рентабельності власного капіталу. Ставки за банківськими депозитами

у гривні у 2022 році дорівнювали у середньому 12%. Ставки за державними цінними паперами у

середньому дорівнювали 16%. Отже, вкладення у даний бізнес надає дуже добрий результат.

33. ОБОРОТНІСТЬ

Додатковий показник ефективності. Показує як швидко працюють вкладені у бізнесгроші. Два основних методи обчислення:

Оборотність активів = Виручка від реалізації (дохід)/ Активи,

Характеризує оборотність капіталу компанії у цілому. Нормативу показника не

існує. Загальний принцип – чим вище значення показника, тим краще. Важливим є

порівняння показника з найближчими конкурентами по галузі. В нашому випадку:

Оборотність активів = 120 / 47,2 = 2,54 рази, або 365 / 2,54 = 143,7 (148 днів)

Другий метод. Визначення грошового циклу в днях. Дає кращу уяву

про швидкість виробничих і фінансових процесів. Загальна формула:

Грошовий цикл = Оборотність запасів + Оборотність дебіторської

заборгованості – Оборотність кредиторської заборгованості.

34. ОБОРОТНІСТЬ

АктивПасив

Обладнання реально поставлене на підприємство вартістю Власний капітал – 32,2 млн. грн., у т. ч.

10 млн. грн.

Статутний (зареєстрований) капітал – 30 млн. грн.

Виробничі запаси придбані за рахунок коштів власників – Нерозподілений (реінвестований, тезаврований) прибуток –

19 млн. грн.

2,2 млн. грн.

Виробничі запаси придбані за рахунок банківського

кредиту – 10 млн. грн.

Кредит банку – 10 млн. грн.

Грошові кошти на рахунках товариства – 1 млн. грн.

Кошти для розширення виробництва – 2,2 млн. грн.

Кредиторська заборгованість – 5 млн. грн.

Дебіторська заборгованість – 3 млн. грн.

Поточні фінансові інвестиції – 2 млн. грн.

Усього зобов’язання = 5+10 = 15 млн. грн.

= 47,2 млн. грн.

= 47,2 млн. грн.

Оборотність виробничих запасів = Дохід / Виробничі запаси = 120 / 29 = 4,13 рази, або 365 / 4,13 = 88,37 (89

днів)

Оборотність дебіторської заборгованості = Дохід / Дебіторська заборгованість = 120 / 3 = 40 (разів), або

365 / 40 = 9,13 (10 днів)

Оборотність кредиторської заборгованості = Дохід / Кредиторська заборгованість = 120 / 5 = 24 (рази),

або 365 / 24 = 15,21 (16 днів)

Грошовий цикл = 89 + 10 – 16 = 83 дні. Чим меншим є показник, тим краще. Показник зменшується за

рахунок збільшення кредиторської заборгованості як безкоштовного джерела фінансування.

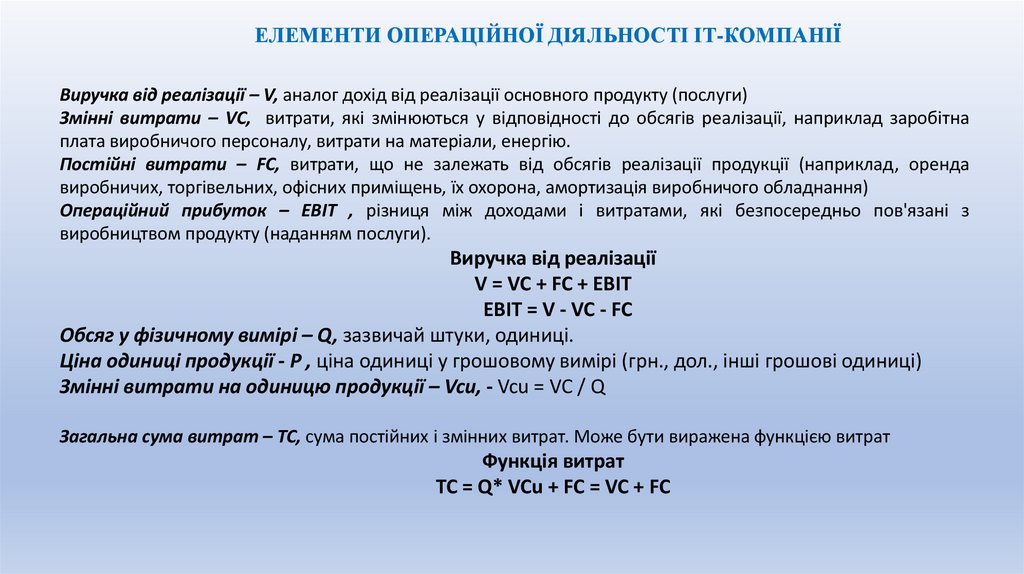

35.

ЕЛЕМЕНТИ ОПЕРАЦІЙНОЇ ДІЯЛЬНОСТІ ІТ-КОМПАНІЇВиручка від реалізації – V, аналог дохід від реалізації основного продукту (послуги)

Змінні витрати – VC, витрати, які змінюються у відповідності до обсягів реалізації, наприклад заробітна

плата виробничого персоналу, витрати на матеріали, енергію.

Постійні витрати – FC, витрати, що не залежать від обсягів реалізації продукції (наприклад, оренда

виробничих, торгівельних, офісних приміщень, їх охорона, амортизація виробничого обладнання)

Операційний прибуток – EBIT , різниця між доходами і витратами, які безпосередньо пов'язані з

виробництвом продукту (наданням послуги).

Виручка від реалізації

V = VC + FC + EBIT

EBIT = V - VC - FC

Обсяг у фізичному вимірі – Q, зазвичай штуки, одиниці.

Ціна одиниці продукції - Р , ціна одиниці у грошовому вимірі (грн., дол., інші грошові одиниці)

Змінні витрати на одиницю продукції – Vcu, - Vcu = VC / Q

Загальна сума витрат – TC, сума постійних і змінних витрат. Може бути виражена функцією витрат

Функція витрат

TC = Q* VCu + FC = VC + FC

36. БЕЗЗБИТКОВИЙ РЕЖИМ РОБОТИ

• Беззбитковий режим роботи (точка беззбитковості) – режимроботи в якому компанія не отримує прибутку, покриває постійні і

змінні витрати, виплачує заробітну плату персоналу і податки,

зберігає бізнес. Менеджменту необхідно знати поріг беззбитковості,

оскільки такий режим часто включається під час різноманітних криз.

Точка беззбитковості в фізичному вимірі

ВЕРq = FC / (Р - VCu)

Точка беззбитковості у грошовому вимірі

ВЕР = FC*Р / (Р - VCu) або ВЕР = ВЕРq*Р

37. ОБЧИЛЕННЯ БЕЗЗБИТКОВОГО ОБСЯГУ РОБОТИ

Точка беззбитковості в фізичному виміріВЕРq = FC / (Р - VCu)

Точка беззбитковості у грошовому вимірі

ВЕР = FC*Р / (Р - VCu) або ВЕР = ВЕРq*Р

• Постійні витрати складають – 100 тис. доларів США

• Ціна одиниці продукту – 10 доларів США

• Змінні витрати на одиницю – 6 доларів США

Визначити беззбитковий обсяг у грошовому і фізичному вимірі.

ВЕРq = 100000 / (10-6) = 25000 одиниць

ВЕР = 25000 * 10 = 250000 доларів

38. ОБЧИСЛЕННЯ БЕЗЗБИТКОВОГО ОБСЯГУ: ГРАФІЧНИЙ МЕТОД

39. АМОРТИЗАЦІЯ

• Амортизáція (в практичному сенсі амортизаційні відрахування —процес поступового перенесення вартості основних засобів або

нематеріальних активів на продукт, що виготовляється за їх

допомогою). Наприклад, для розробки програмного забезпечення

необхідно мати принаймні комп’ютер.

• Компанія придбала комп’ютер вартістю 170000 грн. Визначено термін

його практичної придатності 5 років. Більшість компаній

використовують простий прямолінійний метод нарахування

амортизації. Отже, кожного року вартість комп’ютера зменшиться на

1/5. Сума амортизаційних відрахувань за один рік складе 34000 грн.

170000/5 = 34 тис. грн. Ця сума бути віднесена на витрати (входить до

складу собівартості реалізованої продукції). Амортизація є постійними

витратами, оскільки ці витрати відображаються в обліку навіть у

випадку якщо комп’ютером ніхто не користується і компанія взагалі

призупинила діяльність.

40. АМОРТИЗАЦІЯ

• Найчастіше амортизація нараховується не до досягнення обладнанням нульовоїпозначки. В такому випадку встановлюється ліквідаційна вартість. Після

досягнення ліквідаційної вартості об'єкт амортизації перестає функціонувати в

обліку – має бути ліквідований або реалізований.

• Компанія придбала комп’ютер вартістю 170000 грн. (первісна вартість)

Визначено термін його практичної придатності 5 років. Компанія застосовує

прямолінійний метод нарахування амортизації. Ліквідаційна вартість

встановлена на рівні 20000 грн. Визначити суму амортизаційних відрахувань у

обліку на рік.

• А відрахування = (Первісна вартість – Залишкова вартість) / Термін

(170000 - 20000) / 5 = 30000 грн.

Кожного року використання комп'ютера сума амортизаційних відрахувань у

собівартості реалізованої продукції (робіт, послуг) складатиме 30000 грн.

41. МОДЕЛЬ ДОХОДІВ І ВИТРАТ (ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ)

Рентабельність основної діяльності = Прибуток від основноїдіяльності / Собівартість реалізації * 100 = 40 /80*100 = 50%

Рентабельність продаж = Прибуток від основної діяльності /

Дохід * 100 = 40 /120*100 = 33,3%

42. СОБІВАРТІСТЬ

Собівартість продукції (робіт, послуг) — це сукупність усіх витрат підприємства, пов’язаних із виробництвомта реалізацією продукції, які виражені в грошовій формі. Іншими словами, собівартість показує, скільки

реально коштує виробництво одного виду продукції, враховуючи всі ресурси: сировину, зарплату, енергію

тощо.

Собівартість включає прямі та непрямі витрати.

1. Прямі витрати

• - Сировина і матеріали

• - Куповані напівфабрикати

• - Паливо та енергія на технологічні потреби

• - Основна заробітна плата виробничих працівників

• - Відрахування на соціальні заходи

• - Витрати на утримання та експлуатацію обладнання

2. Загальновиробничі витрати (непрямі, накладні витрати)

• - Зарплата адміністративного персоналу цехів

• - Освітлення, опалення виробничих приміщень

• - Охорона праці

• - Витрати на охорону, пожежну безпеку

• - Амортизація виробничих будівель

• - Витрати на ремонт виробничих приміщень

43. СОБІВАРТІСТЬ МОЖЕМО ПРЕДСТАВИТИ ЯК СУМУ ПОСТІЙНИХ І ЗМІННИХ ВИТРАТ НА ВИРОБНИЦТВО ПРОДУКЦІЇ (НАДАННЯ РОБІТ, ПОСЛУГ)

ПРИКЛАД ФОРМУВАННЯ СОБІВАРТОСТІ НА РОЗРОБКУ ПРОГРАМНОГО ЗАБЕЗПЕЧЕННЯСтаття витрат

Характер витрат

Сума витрат, тис.

грн.

Частка витрат в загальній

сумі, %

Витрати на оплату праці

Якщо тариф (постійні), якщо за розробку коду (змінні)

1700,0

61,0

Нарахування на оплату праці

22% від витрат на оплату праці (ЄСВ-єдиний соціальний

внесок). Характер цих витрат повністю відповідає

характеру витрат на заробітну плату

374,0

13,4

Комплектуючи

Здебільшого мають змінний характер

150,0

5,4

Витрати на оренду приміщення Постійні (більшість договорів оренди укладають на рік)

22,0

0,9

Витрати на охорону та

адміністрування

Постійні (офіс необхідно охороняти, інші приміщення

також). Бюджет представницьких витрат та витрат на збут

часто також укладаються на рік.

510,0

18,3

Амортизація

Усього

Постійні

30,0

2786

1,0

100

Частка постійних витрат у складі собівартості характеризує вид діяльності підприємства

44. ХАРАКТЕРИСТИКА СОБІВАРТОСТІ

• Найбільшою є частка витрат на оплату праці (більше 60%) і це є характерним длярозробки програмного забезпечення на сучасному етапі.

• В даному прикладі частка витрат на адміністрування складає 30% від витрат на

оплату праці, що часто відповідає правді (в кризові часи ця стаття витрат

зменшується у першу чергу).

• Витрати на амортизацію є низькими (1% від загальної суми витрат). Так буває не

завжди. Чим більш технологічним є бізнес, і відповідно більш дорогим

обладнання, тим більшою буде сума амортизаційних відрахувань. Амортизація є

специфічними витратами. З точки зору формування операційного прибутку,

амортизація звісно є витратами. З точки зору формування грошового потоку – це

додатний грошовий потік (витрачені раніше гроші повертаються до компанії у

складі виручки від реалізації товарів, робіт, послуг).

• Високотехнологічні компанії з вартісним але специфічним обладнанням мають

дуже високий рівень продуктивності (ефективності), але і дуже високий рівень

підприємницького ризику. Розмір амортизаційних відрахувань, їх частка у

собівартості продукції в значній мірі вимірюють кількісно розмір цього ризику.

Чим більшою є частка амортизаційних відрахувань, тим більшим є рівень

операційного ризику пов’язаного з діяльністю компанії.

45. РЕЛЕВАНТНИЙ ДІАПАЗОН ПОСТІЙНИХ ВИТРАТ

Релевантний діапазон (relevant range) — це інтервал обсягу діяльності підприємства, у межах якого постійні витрати залишаютьсянезмінними у загальній сумі, незалежно від змін у виробництві чи продажах.

Наприклад, підприємство може виробляти, скажімо, від 1 000 до 5 000 одиниць продукції, і орендна плата за виробниче

приміщення в цей час не зміниться. Але якщо обсяг перевищить 5 000 — потрібно буде орендувати ще одне приміщення, тобто

сума постійних витрат зросте, і релевантний діапазон зміниться.

Ключові характеристики:

- Постійні витрати не змінюються в межах релевантного діапазону, навіть якщо виробництво збільшується або зменшується.

- За межами цього діапазону підприємству, як правило, доводиться змінювати виробничу інфраструктуру, що призводить до зміни

суми постійних витрат.

- Це поняття важливе для управлінського обліку, бюджетування та прийняття рішень щодо виробничих потужностей.

46. Аналіз чуттєвості прибутку до змін витрат, ціни та обсягів продаж

• Даний аналіз передбачає використання методу коефіцієнтів та методу оцінкифакторів.

• Перший показник – коефіцієнт запасу міцності (MSR).

• Запас міцності – різниця між плановим (фактичним) обсягом і обсягом у точці

беззбитковості.

• Запас міцності у фізичному вимірі

MSq = Q - ВЕРq

Q – плановий (фактичний) обсяг, одиниць. ВЕРq – обсяг у точці беззбитковості

• Запас міцності в грошовому вимірі

MS = V - ВЕР

V – планова (фактична) виручка. ВЕР – виручка у точці беззбитковості

• Коефіцієнт запасу міцності

• MSR = MS/V або MSR = MSq/ Q Чим більшим є значення показника, тим краще

47. МАРЖИНАЛЬНИЙ ДОХІД

Маржинальний дохід (СМ)CM = V – VC або CM = Р* Q – VCu* Q

CM = ЕВІТ + FC

V – виручка від реалізації

VC – сума змінних витрат

Р – ціна одиниці продукції

Q – кількість одиниць продукції

Р* Q = V

Vcu – змінні витрати на одиницю продукції

VCu* Q = VC

48. КОЕФІЦІЄНТ МАРЖИНАЛЬНОГО ДОХОДУ

• Коефіцієнт маржинального доходу (CMR)• CMR = CM/V або CMR = (EBIT + FC) /V= (V- VС) /V

• Коефіцієнт маржинального доходу (або в інших варіантах ціновий

коефіцієнт, норма маржинального доходу, коефіцієнт покриття)

відображає питому вагу маржинального доходу у величині виручки від

реалізації продукції або в ціні товару. Коефіцієнт маржинального

доходу показує, як зміна виручки вплине на прибуток за умови, що

величина постійних витрат залишиться без змін. Слід наголосити, що

цей показник не залежить від обсягу випуску або продажу продукції.

Тому він повніше, ніж рентабельність характеризує ефективність

виробництва того чи іншого виду продукції в найближчій перспективі.

Чим вище коефіцієнт маржинального доходу у продукції, тим більший

прибуток вона може принести.

49. КОЕФІЦІЄНТ ОПЕРАЦІЙНОГО ЛЕВЕРЕДЖУ (ВАЖЕЛЯ)

• Коефіцієнт операційного левериджу (DOL) показує, на скільки відсотків змінитьсяопераційний прибуток компанії у разі зміні величини виручки на 1%:

DOL = CM/EBIT або (V – VC) /EBIT або (FC + EBIT) /EBIT

CM – маржинальній дохід, ЕВІТ – операційний прибуток, V – виручка, VC – сума змінних

витрат, FC – сума постійних витрат.

• Окрім цього коефіцієнт показує рівень операційного ризику підприємства пов’язаного з

наявністю у нього постійних витрат. Наприклад, велика технологічна компанія має

коштовне високопродуктивне специфічне обладнання (обладнання налаштоване на

випуск конкретної продукції і його важко або неможливо переналаштувати. По суті

йдеться про роботизовану виробничу лінію). Вартість обладнання є високою, відповідно

високим є і рівень амортизаційних відрахувань в собівартості продукції (постійні

витрати). Частка людської праці є незначною, як і витрати на оплату виробничого

персоналу (змінні витрати пов’язані з персоналом). Якщо ринок рухається у потрібний бік

(зростає, усе йде за планом), то така компанія матиме суттєві конкурентні переваги. Якщо

ринок падає, то компанія втрачає набагато більше, оскільки у фінансовому вимірі її

витрати не скорочуються суттєво (через наявність амортизаційних відрахувань). В

економічному вимірі – обладнання є специфічним, його важко або неможливо

використовувати у виробництві іншої продукції. Висока ймовірність взагалі зупинки

виробництва і повного банкрутства. Ситуація називається – реалізація підприємницького

ризику.

50. ПРИКЛАД 1

Дані про параметри продукції:Показник

Сума постійних витрат, тис. грн.

Ціна одиниці продукції, грн.

Змінні витрати на одиницю, грн.

Можливий обсяг виробництва, тис.

од.

А

100

10

8

100

Б

200

15

7

80

Якій продукції краще віддати перевагу за параметром «обсяг

виручки-фінансова надійність».

ВЕРqа = FC / (Р - VCu) = 100 / (10 - 8) = 50 тис. од.

ВЕРqб = FC / (Р - VCu) = 200 / (15 - 7) = 25 тис. од.

MSqа = 100-50 = 50 тис. од.

MSqб = 80-25 = 55 тис. од.

MSRа = MSq/ Q = 50/100=0,5

MSRб = MSq/ Q = 55/80 = 0,69

Кращою є продукція Б

51. ПРИКЛАД 2

Дані про параметри продукції:Показник

Сума постійних витрат, тис. грн.

Ціна одиниці продукції, грн.

Змінні витрати на одиницю, грн.

Плановий обсяг виробництва, тис. од.

А

100

10

7

110

Б

200

15

8

90

Оцінити планові випуски продукції за критерієм маржинального доходу та операційного важелю.

Виручка від реалізації за кожним видом продукції

Vа = 10*110 =1100 тис. грн.

Vб = 15*90 = 1350 тис. грн.

Операційний прибуток за кожним видом продукції

EBITа = 1100 – 7*110 – 100 = 230 тис. грн.

EBITб = 1350 – 8*90 – 200 = 430 тис. грн.

Коефіцієнт маржинального доходу за кожним видом продукції

CMR = (EBIT + FC) /V

CMRа = (EBIT + FC) /V= (230 + 100) /1100 = 0,3

CMRб = (EBIT + FC) /V= (430 + 200) /1350 = 0,47

Коефіцієнт операційного важелю за кожним видом продукції

DOLа = (FC + EBIT) /EBIT = (230 + 100) /230 = 1,43

DOLб = (FC + EBIT) /EBIT = (430 + 200) /430 = 1,47

За параметрами коефіцієнтів кращий варіант для виробництва продукція Б. CMRб більше за CMRа

52. ПРИКЛАД 3

Дані про параметри продукції:Показник

Сума постійних витрат, грн.

Ціна одиниці продукції, грн.

Змінні витрати на одиницю, грн.

Можливий обсяг виробництва, тис.

од.

Продукція А

100*Q = 70*Q + 24000 + 21000

30*Q = 45000

Q = 1500 од.

Продукція Б

100*Q = 50*Q + 30000 + 21000

50*Q = 51000

Q = 1020 од.

Другий варіант (проект Б) є більш ризиковим.

А

24000

100

70

?

Б

30000

100

50

?

ВЕРqа = FC / (Р - VCu) = 24000 / (100 - 70) = 800 од.

ВЕР = 800*100 = 80000 грн.

MSqа = 1500 – 800 = 700 од.

MS = 700*100 = 70000 грн.

MSRа = MSqа/ Q = 700/1500=0,467

DOLа = (FC + EBIT) /EBIT = (24000 + 21000) /21000 = 2,143

ВЕРqб = FC / (Р - VCu) = 30000 / (100 - 50) = 600 од.

ВЕР = 600*100 = 60000 грн.

MSqб = 1020 – 600 = 420 од.

MS = 420*100 = 42000 грн.

MSRб = MSqб/ Q = 420/1020=0,412

DOLа = (FC + EBIT) /EBIT = (30000 + 21000) /21000 = 2,429

53. ПРИКЛАД 4

Продукцію можна виробити двома способами (зі змінами технологій та без змін). Зміни в технологіях потягнуть за собоюзбільшення постійних витрат і відповідно зменшення змінних. Оцінити альтернативи і зробити висновок про те, який з

варіантів є більш вигідним.

Показники

Альтернатива Альтернатива

1, без змін

2, без змін

Ціна одиниці, грн.

25000

25000

Обсяг реалізації, ол.

20

20

Виручка від реалізації (розрахунково), грн.

500000

500000

Змінні витрати на одиницю, грн.

15000

12000

Змінні витрати загальні (розрахунково), грн.

300000

240000

Коефіцієнт маржинального доходу

0,4

0,25

(розрахунково)

Постійні витрати в періоді, грн.

100000

160000

Прибуток (розрахунково), грн.

100000

100000

Точка беззбитковості фізичний вимір

10

12

(розрахунково), од.

Точка беззбитковості грошовий вимір

250000

307692

(розрахунково), грн.

Запас міцності фізичний вимір

10

8

(розрахунково) од.

Запас міцності грошовий вимір

250000

192308

(розрахунково), грн.

Коефіцієнт запасу міцності (розрахунково)

0,5

0,38

Фактор операційного важелю

2,0

2,6

(розрахунково)

За усіма фінансовими критеріями другий проект є менш вигідним.

54. ПРИКЛАД 5

• Маржинальний дохід є важливими і для визначення еластичностіпопиту за ціною. Еластичність попиту за ціною показує як зміниться

обсяг продаж (в натуральному вимірі) при зміні ціни реалізації однієї

одиниці продукції на 1%. Наприклад, якщо підприємство підвищить

ціну на 1%, то за еластичного попиту, кількість реалізованого

продукту може скоротитися відповідно до коефіцієнту еластичності

(Е), який визначається так:

Е = 1 / CMR

• Наприклад, якщо норма маржинального доходу складає 40%, а

попит на продукцію є умовно еластичним, то коефіцієнт еластичності

дорівнює:

Е = 1/0,4 = 2,5

• То при зменшенні ціни на 1% обсяг продаж має зрости на 2,5%.

55. ПРИКЛАД 5

Попит на продукцію А є умовно еластичним. Дані за продукцією:• Ціна – 100 грн.;

• Змінні витрати на одиницю 70 грн.;

• Обсяг реалізації в минулих періодах за такою ціною становив – 5000

одиниць.

Яким буде очікуваний обсяг реалізації продукції якщо ціна одиниці буде

зменшена на 5%.

• Коефіцієнт маржинального доходу CMR = (100-70) / 100 = 0,3

• Коефіцієнт еластичності Е = 1 / 0,3 = 3,33

• При зменшенні ціни на 5% обсяг продажу має зрости на 3,33*5 =

16,65%

• Плановий (очікуваний) обсяг продажу = 5000 * 1, 1665 = 5833 од.

56. ПРИКЛАД 6

• Ціна одиниці – 100 грн.• Змінні витрати на одиницю – 70 грн.

• Сума постійних витрат – 30000 грн.

• Ставка податку на прибуток t – 18% (0,18)

• Якою буде сума виручки від реалізації, яка забезпечить чистий

прибуток в сумі 10000 грн.

Примітка – для розв'язання необхідно Чистий прибуток виразити

через операційний.

Операційний прибуток = Чистий прибуток / (1 – ставка податку t)

57. ПРИКЛАД 6

Виручка від реалізаціїV = VC + FC + EBIT

• 100* Q = 70* Q + 30000 + 10000 / (1 – 0,18)

• 100* Q = 70* Q + 30000 + 12195

• 30* Q = 42195

• Q = 1407 од.

• Виручка = 1407*100 = 140700 грн.

58. ПРИКЛАД 7

Розрахувати критичну ціну реалізації і охарактеризувати даний показник за такими даними:кількість виробів, що мають забезпечити беззбитковий обсяг виробництва – 20000 од.;

постійні витрати - 20 грн. на одиницю;

змінні витрати – 50 грн. на одиницю.

Нарисувати графік беззбитковості.

1) Розрахунок критичної ціни реалізації:

FС

Ц(о)т = ----------- + VCu

Qmin

2) Тобто, критична ціна реалізації становитиме:

20 * 20000

50 70 грн.

20000

У випадку дії несприятливих обставин компанія може встановити ціну,

яка покриває постійні і змінні витрати (але не менше)

59. НА ЗАВЕРШЕННЯ….

№Ім’я

Компанія

Освітній профіль

1

Ілон Маск

Tesla, SpaceX

Технічний (фізика, інженерія)

2

Джефф Безос

Amazon

Технічний (електротехніка, інформатика)

3

Бернар Арно

LVMH

Технічний (інженерія)

4

Сергій Брін

Технічний (комп'ютерні науки)

5

Ларрі Пейдж

Технічний (комп'ютерна інженерія)

6

Карлос Слім

Telecom

Технічний (інженерія)

7

Марк Цукерберг

Meta

Мікс (психологія + CS, незавершено)

8

Воррен Баффет

Berkshire Hathaway

9

10

Ларрі Еллісон

Білл Гейтс

Oracle

Microsoft

Економічний

Без диплому

CS, незавершено

60. НА ЗАВЕРШЕННЯ….

№Ім’я

Компанія / галузь

Освітній профіль

1

Рінат Ахметов

SCM, Метінвест, енергетика

Економіка (незакінч.)

2

Віктор Пінчук

Інтерпайп, медіа

3

Вадим Новинський

Метінвест, промисловість

Інженер (металургійна

механіка)

Інженер-економіст

4

Костянтин Жеваго

Ferrexpo

Економіст

5

Олександр Герега

Епіцентр

Менеджмент

6

7

Влад Яценко

Петро Порошенко

Revolut

Roshen, промисловість

8

Андрій Веревський

Kernel

9

Ян Кум

10

Геннадій Боголюбов

Приват, промисловість

Технічна (КПІ)

Міжнародні відносини

Економічна

Комп'ютерні науки (незакінч.)

Інженер-електрик