Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

Построение модели прогнозирования банкротства банков на основе показателя DD

1.

2.

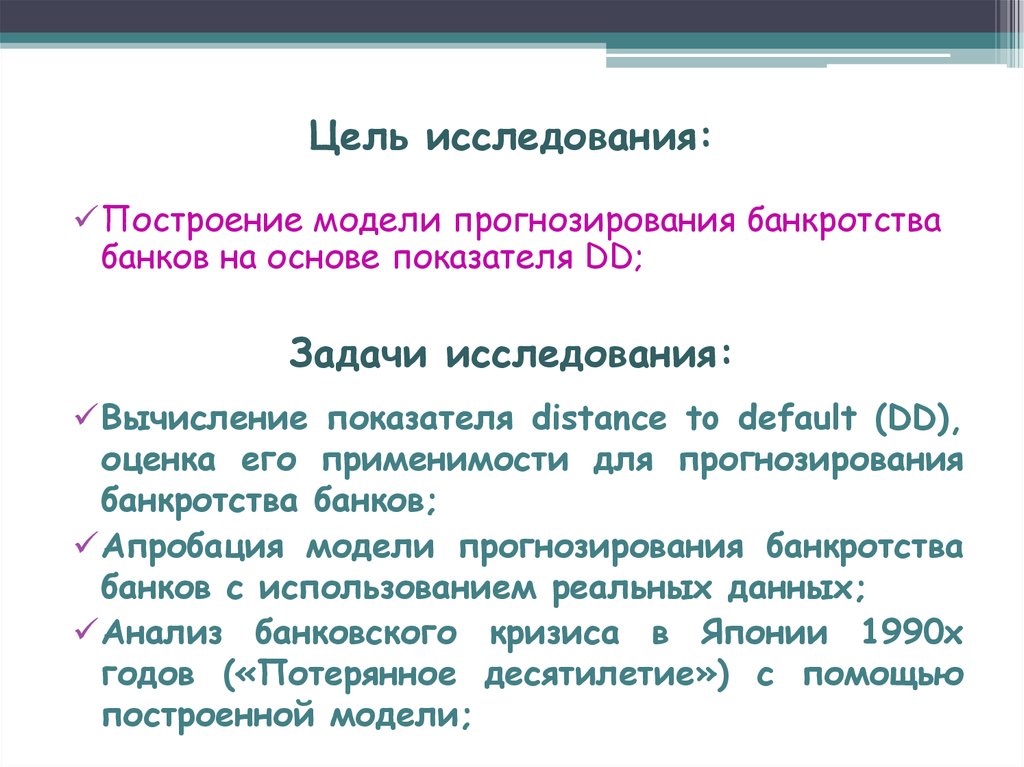

Цель исследования:Построение модели прогнозирования банкротства

банков на основе показателя DD;

Задачи исследования:

Вычисление показателя distance to default (DD),

оценка его применимости для прогнозирования

банкротства банков;

Апробация модели прогнозирования банкротства

банков с использованием реальных данных;

Анализ банковского кризиса в Японии 1990х

годов («Потерянное десятилетие») с помощью

построенной модели;

3.

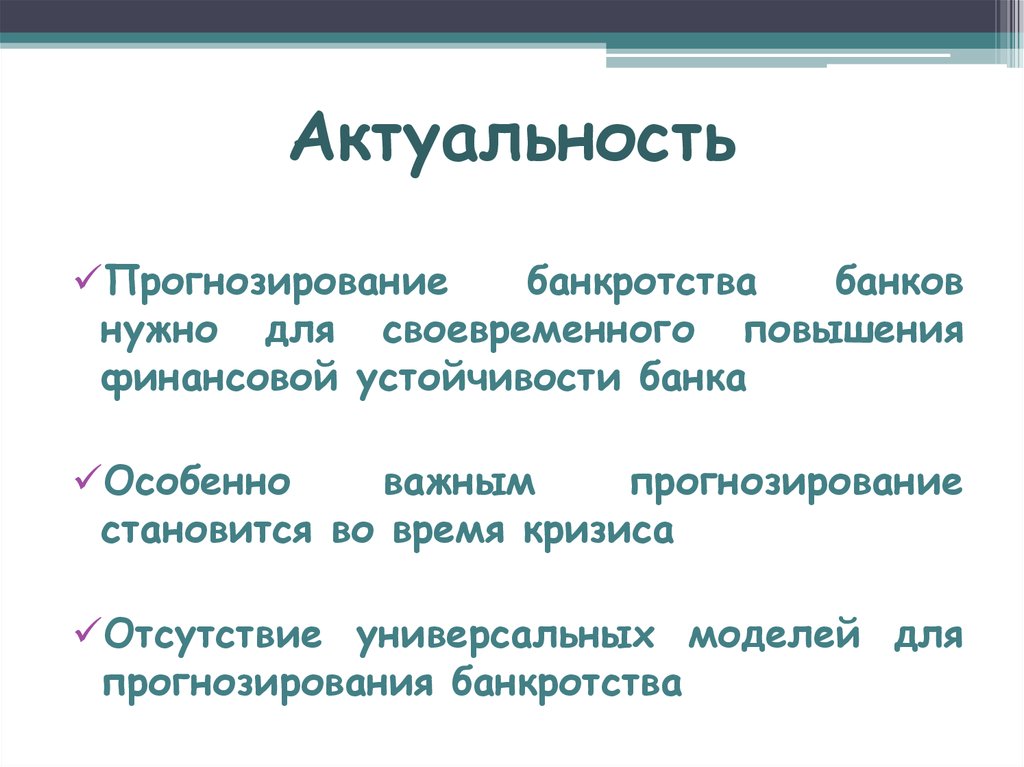

АктуальностьПрогнозирование

банкротства

банков

нужно для своевременного повышения

финансовой устойчивости банка

Особенно

важным

прогнозирование

становится во время кризиса

Отсутствие универсальных моделей для

прогнозирования банкротства

4.

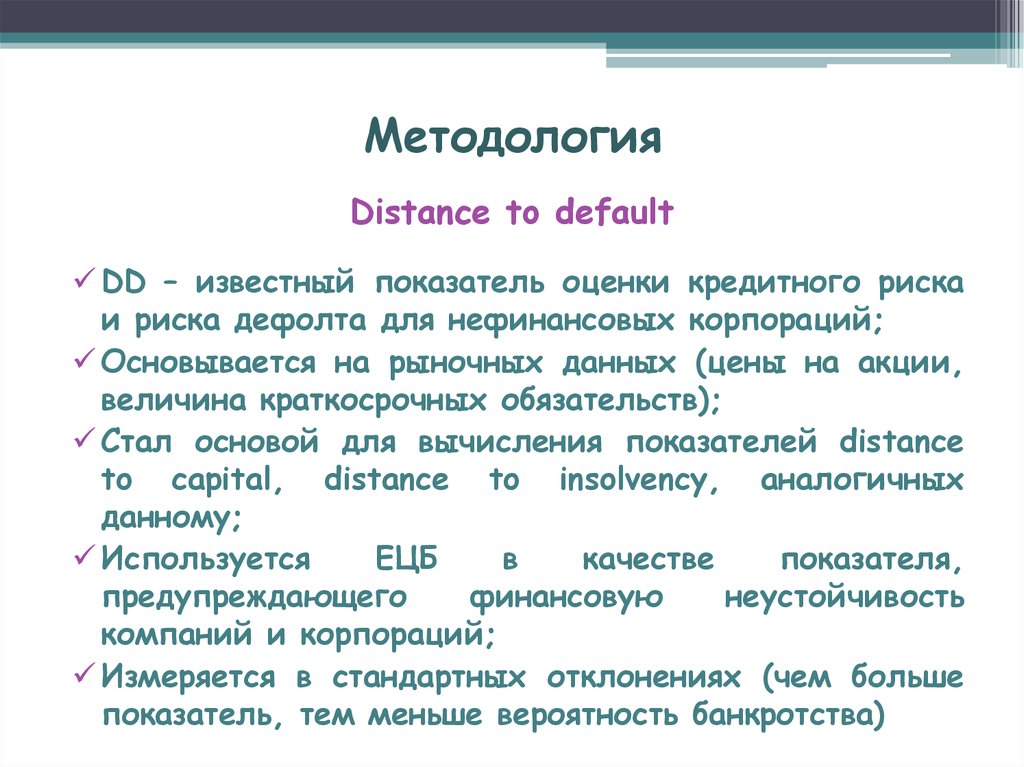

МетодологияDistance to default

DD – известный показатель оценки кредитного риска

и риска дефолта для нефинансовых корпораций;

Основывается на рыночных данных (цены на акции,

величина краткосрочных обязательств);

Стал основой для вычисления показателей distance

to capital, distance to insolvency, аналогичных

данному;

Используется

ЕЦБ

в

качестве

показателя,

предупреждающего

финансовую

неустойчивость

компаний и корпораций;

Измеряется в стандартных отклонениях (чем больше

показатель, тем меньше вероятность банкротства)

5.

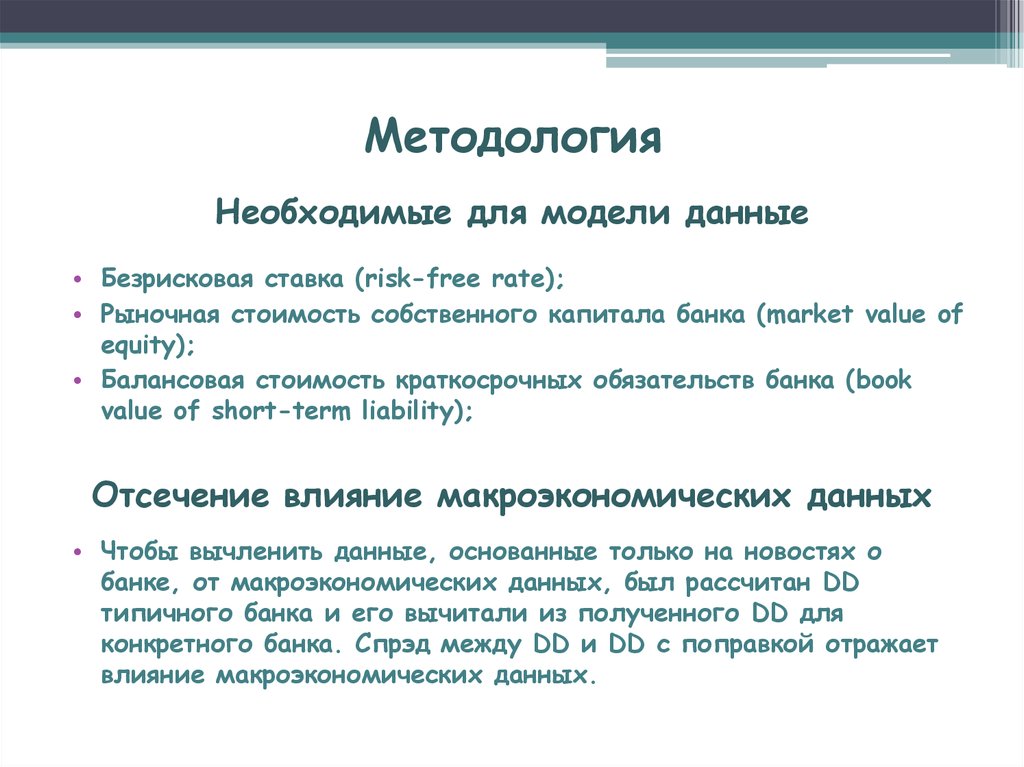

МетодологияНеобходимые для модели данные

• Безрисковая ставка (risk-free rate);

• Рыночная стоимость собственного капитала банка (market value of

equity);

• Балансовая стоимость краткосрочных обязательств банка (book

value of short-term liability);

Отсечение влияние макроэкономических данных

• Чтобы вычленить данные, основанные только на новостях о

банке, от макроэкономических данных, был рассчитан DD

типичного банка и его вычитали из полученного DD для

конкретного банка. Спрэд между DD и DD с поправкой отражает

влияние макроэкономических данных.

6.

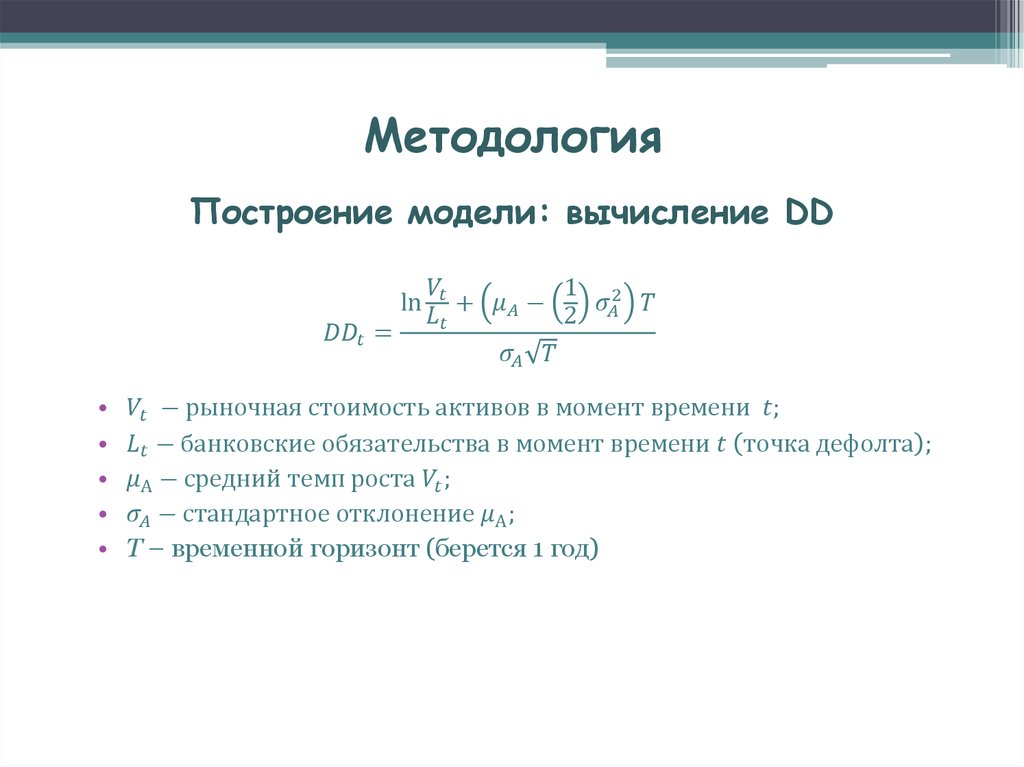

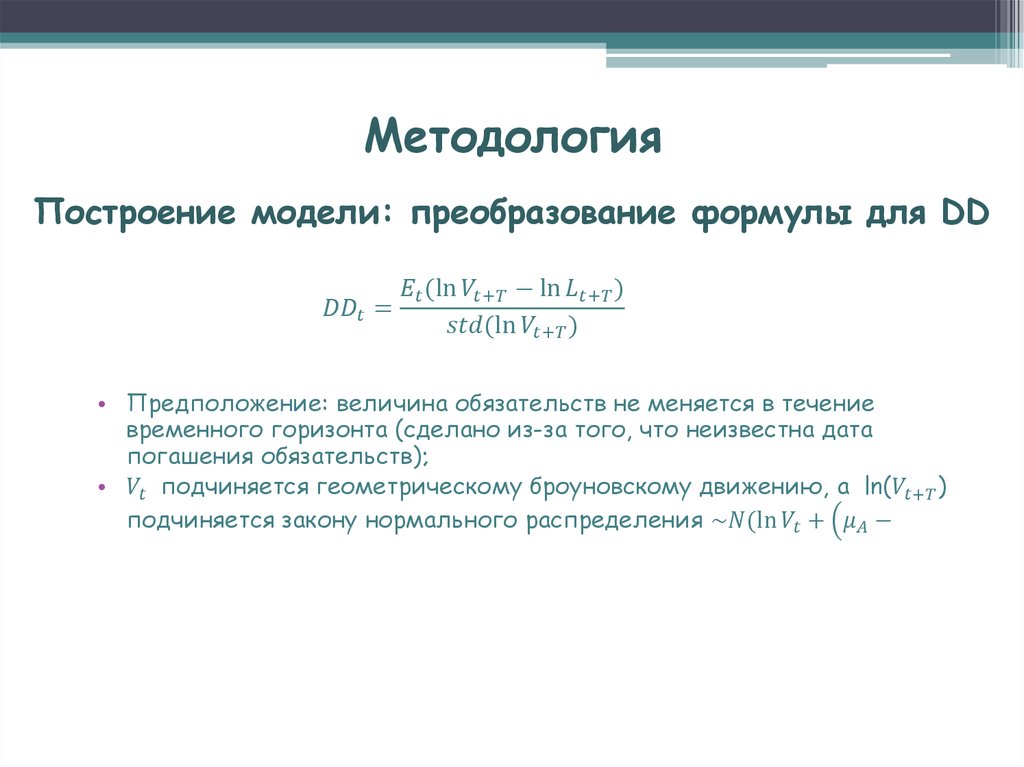

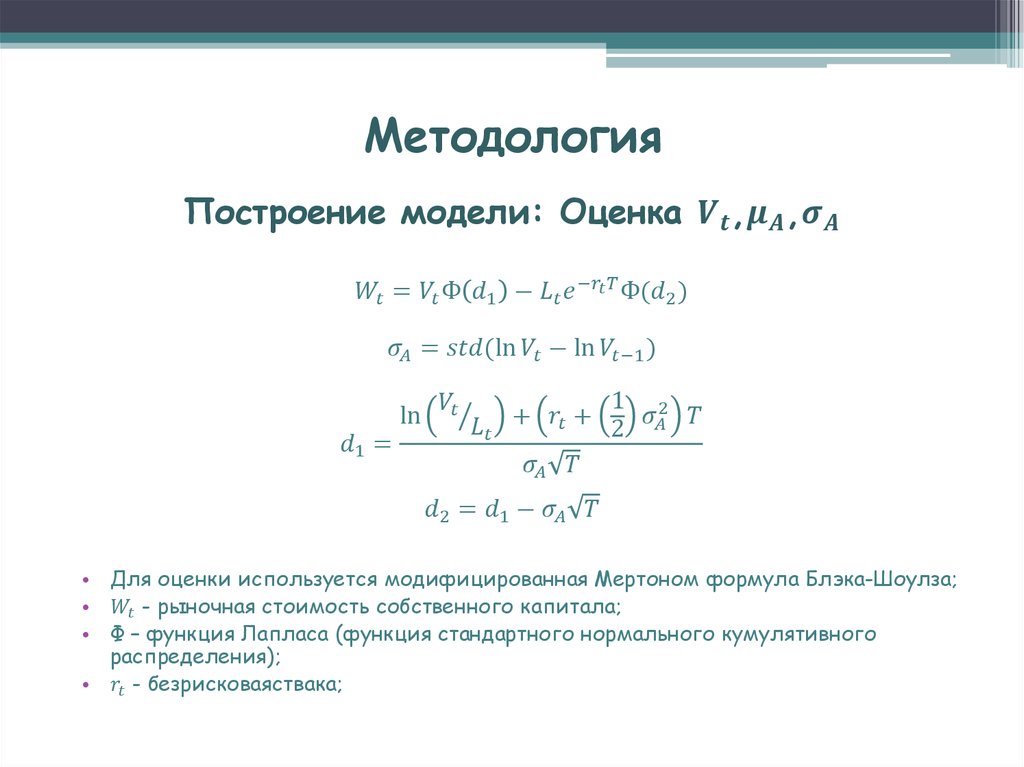

МетодологияПостроение модели: вычисление DD