")

")

, измеряется в оборотах:")

второй вариант расчета")

, измеряется в днях первый вариант расчета")

второй вариант расчета")

Финансы

ФинансыПохожие презентации:

Оборотные средства предприятия

1. Тема 2 Оборотные средства предприятия: сущность, структура, показатели эффективности использования оборотных средств

ЛЕКТОРкандидат экономических наук, доцент Шевлякова Елена Михайловна

rabota-tgy@mail.ru

2. Тема 2 Оборотные средства

1. Оборотные фонды: понятие,экономическая сущность,

кругооборот и классификация

2. Показатели эффективности

использования оборотных

фондов.

https://ppt-online.org/227829

3. Вопрос 1. Понятие «оборотные средства» (фонды, капитал)

Оборотный капитал — понятие классической политическойэкономии Адама Смита. Одно из основных понятий

политической экономии К. Маркса. Оборотный капитал, как и

основной капитал, выражает определённые производственные

отношения, складывающиеся с развитием

предпринимательства.

4. Вопрос 1. Понятие «оборотные средства» (фонды, капитал)

Оборотные средства (оборотные фонды) это - такие предметытруда, которые, находясь в процессе труда, полностью

потребляются в каждом производственном цикле и полностью

переносят в этом же цикле свою стоимость на стоимость

готовой продукции (продукт труда), стоят меньше 60 тыс. руб..

5. Д – Т – П – Т' – Д'

Д – Т – П – Т' – Д'6. Д – Т – П – Т' – Д'

Д – Т – П – Т' – Д'1 стадия

На 1-й стадии

денежные средства

предприятий

используются для

образования

производственных

запасов (сырья,

материалов, запасных

частей и т.п.),

необходимых для

производственной

деятельности.

2 стадия

На 2-й стадии

производственные

запасы переходят в

незавершенное

производство и

готовую продукцию.

3 стадия

На 3-й стадии

происходит процесс

реализации продукции,

в результате которого

предприятие получает

денежные средства

(выручку). Часть этих

денежных направляется

на образование

производственных

запасов, и все

повторяется.

7. Д – Т – П – Т' – Д'

Д – Т – П – Т' – Д'8. Д – Т – П – Т' – Д'

Д – Т – П – Т' –Д'

9. Состав и структура оборотных фондов https://ppt-online.org/227829

Оборотные производственныефонды - это часть

производственных фондов,

которая полностью

потребляется в каждом

производственном цикле и

переносит всю свою стоимость

на вновь созданную продукцию.

Фонды обращения - это

средства предприятий,

функционирующие в сфере

обращения

Производственные запасы

готовая продукция на складе и в

отгрузке

Незавершенное производство

средства в расчетах;

дебиторская задолженность

Тара, запасные части и т.д.

денежные средства в кассе, на

расчетных счетах.

10.

Оборотныепроизводственные фонды

Производственные

запасы

Незавершенное

производство

11.

Фонды обращенияФонды обращения

Готовая

продукция в

отгрузке

Готовая

продукция на

складе

Средства в

расчетах

12. Состав и структура оборотных фондов

13. Состав и структура оборотных фондов

14. Состав и структура оборотных фондов

15. Состав и структура оборотных фондов

16.

Дебиторская задолженностьДебиторская задолженность за товары

(работы и услуги), срок оплаты которых не

наступил

Дебиторская задолженность за товары

(работы и услуги), не оплаченные в срок,

предусмотренный контрактом

ожидаемая в

согласованные с

заказчиком сроки

труднореализуемая

сомнительная

безнадежная

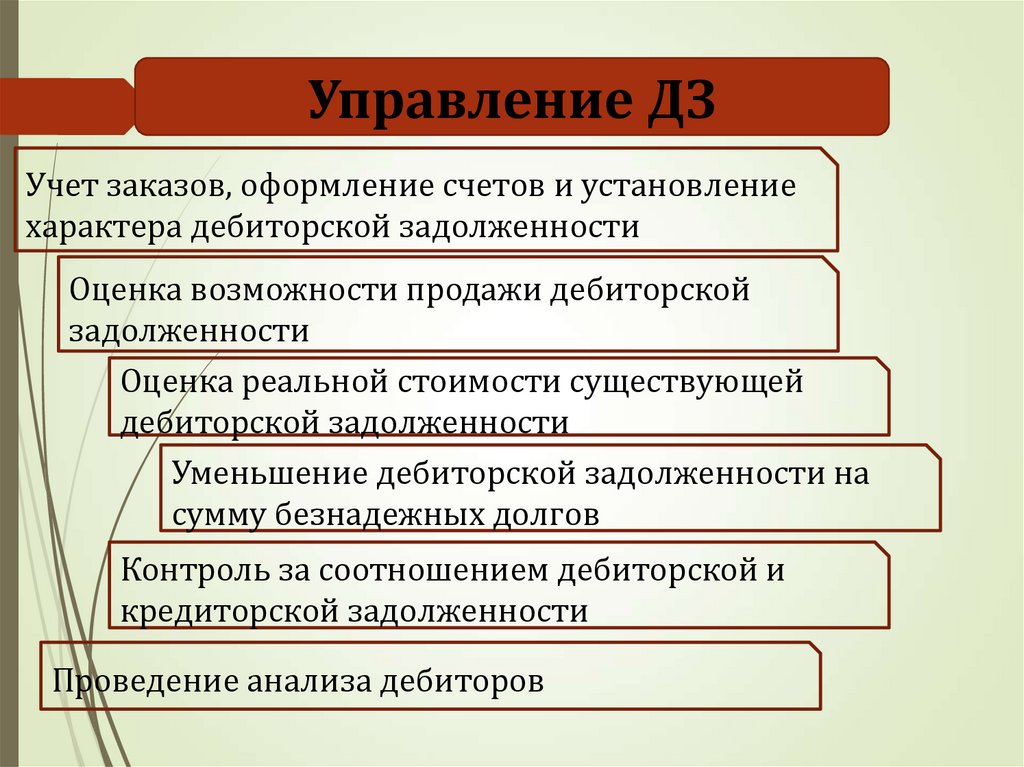

17.

Управление ДЗУчет заказов, оформление счетов и установление

характера дебиторской задолженности

Оценка возможности продажи дебиторской

задолженности

Оценка реальной стоимости существующей

дебиторской задолженности

Уменьшение дебиторской задолженности на

сумму безнадежных долгов

Контроль за соотношением дебиторской и

кредиторской задолженности

Проведение анализа дебиторов

18.

Этапы и результатыПри качественном

управлении

Увеличение

объема

продаж

Предоставление

заказчикам

выгодных

условий

оплаты

поставляемых товаров

Расширение

объема

реализации продукции

Обеспечение

финансовой

устойчивости

организации

При отсутствии

управления

Снижение

мобильности

оборотных активов

Неоправданный

рост

продолжительности

финансового цикла

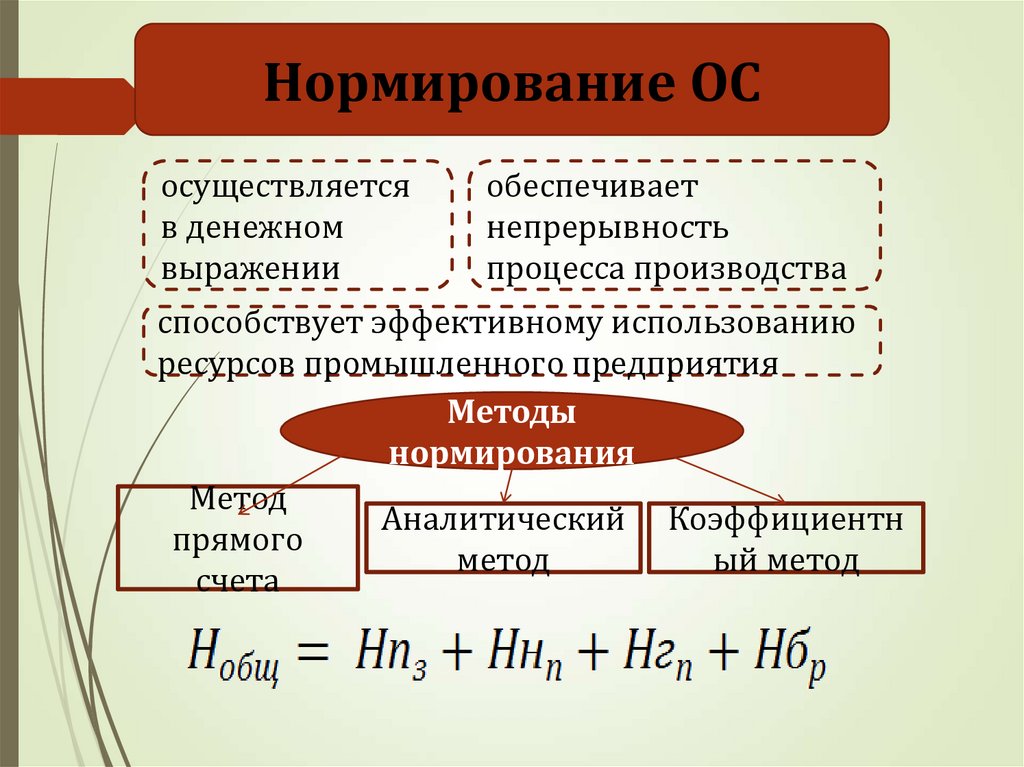

19. Нормирование оборотных средств

http://www.myshared.ru/slide/375440/20. Нормирование оборотных фондов

http://www.myshared.ru/slide/375440/21. Нормирование оборотных фондов

http://www.myshared.ru/slide/375440/22. Нормирование оборотных фондов

http://www.myshared.ru/slide/375440/23.

Этапы и результатыПри качественном

управлении

Увеличение

объема

продаж

Предоставление

заказчикам

выгодных

условий

оплаты

поставляемых товаров

Расширение

объема

реализации продукции

Обеспечение

финансовой

устойчивости

организации

При отсутствии

управления

Снижение

мобильности

оборотных активов

Неоправданный

рост

продолжительности

финансового цикла

24.

Классификация ОбСНормируемые

производственные

запасы

незавершенное

производство

расходы будущих

периодов

готовая продукция

Ненормируемые

отгруженная

продукция

денежные средства

на расчетном счете и

средства в расчетах

дебиторская

задолженность

25.

Нормирование ОСосуществляется

в денежном

выражении

обеспечивает

непрерывность

процесса производства

способствует эффективному использованию

ресурсов промышленного предприятия

Методы

нормирования

Метод

Аналитический Коэффициентн

прямого

метод

ый метод

счета

26.

Нормы и нормативыНормы

оборотных

средств

Норматив

оборотных

средств

характеризуют минимальные

запасы товарно-материальных

ценностей на предприятии и

рассчитываются в днях запаса,

нормах запаса деталей, рублях

на расчетную единицу и т. п.

произведение

нормы

оборотных средств на тот

показатель, норма которого

определена, и рассчитывается в

рублях

27.

Виды запасовНорматив

производственных

запасов включает

Текущий

запас

Страховой

запас

Технологический

запас

Транспортный

запас

Подготовительный

запас

28.

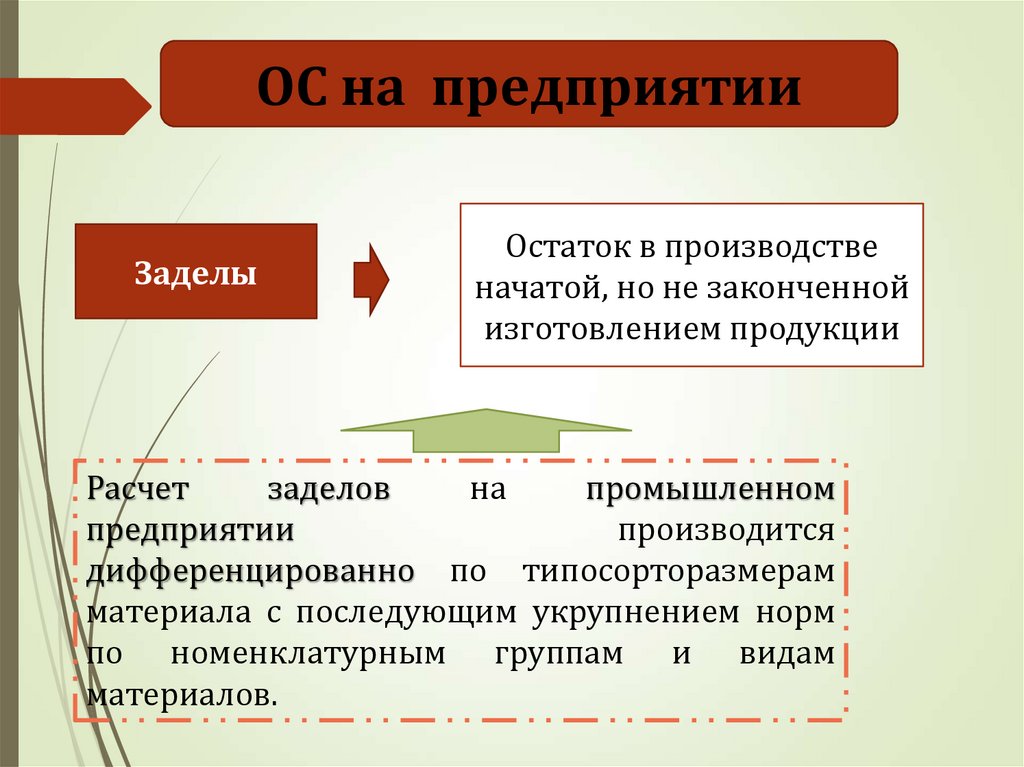

ОС на предприятииЗаделы

Остаток в производстве

начатой, но не законченной

изготовлением продукции

Расчет

заделов

на

промышленном

предприятии

производится

дифференцированно по типосорторазмерам

материала с последующим укрупнением норм

по номенклатурным группам и видам

материалов.

29. Эффективность использования оборотных средств характеризуется:

ПоказателиЭффективность

использования оборотных

средств характеризуется:

коэффициент

оборачиваемости

коэффициент

загрузки

длительность одного

оборота

30. Коэффициент оборачиваемости (Kоб), измеряется в оборотах:

КоТП

О

где

-остаток оборотных средств на конец года, руб.

ТП – объем товарной (реализованной продукции) (выручка), руб.

О- средний остаток нормируемых оборотных средств, руб.

31. Коэффициент загрузки: Кз, рублей на рубль выручки

КзО

ТП

32. Длительностью одного оборота (Д) второй вариант расчета

33. Длительностью одного оборота (Тоб), измеряется в днях первый вариант расчета

где - Д количествокалендарных дней в

расчетном периоде,

год – 360 дней,

квартал – 90 дней и

месяц – 30 дней.

34. Длительностью одного оборота (Д) второй вариант расчета

35. Среднегодовой остаток нормируемых оборотных средств определяется по формуле:

Q1 Q2Qср.год

Qi / 12

i 2

2

12

где Q1 - остаток оборотных средств данного вида на 1 января

отчетного года, руб.;

Q2 - остаток оборотных средств данного вида на 1 января

планового года, руб.;

Qi - остаток оборотных средств данного вида на 1-е число i-гo

месяца отчетного года, руб.

36.

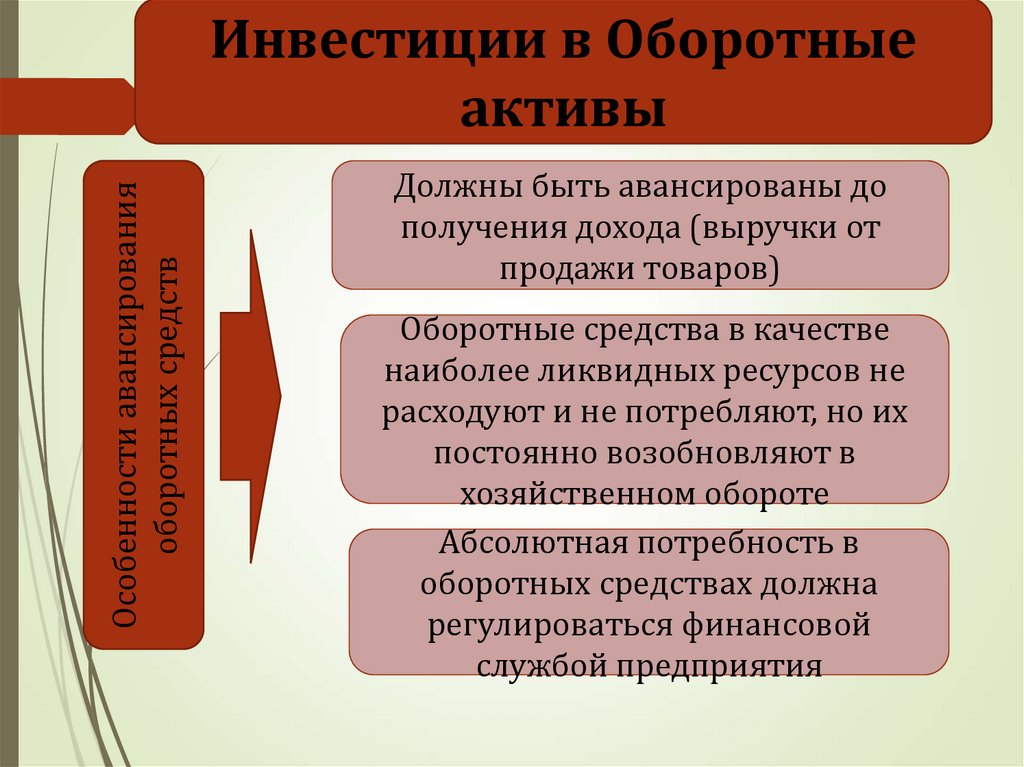

Особенности авансированияоборотных средств

Инвестиции в Оборотные

активы

Должны быть авансированы до

получения дохода (выручки от

продажи товаров)

Оборотные средства в качестве

наиболее ликвидных ресурсов не

расходуют и не потребляют, но их

постоянно возобновляют в

хозяйственном обороте

Абсолютная потребность в

оборотных средствах должна

регулироваться финансовой

службой предприятия

37.

Алгоритм движения ОАОборотные

фонды

ГП

Фонды

обращения

38.

Анализ состояния Оборотныхактивов

1. Повысить эффективность

использования денежных

ресурсов

2. Установить ликвидность

баланса

3. Определить, во что

вкладывать чистый

оборотный капитал

39.

Оборотные активыпредприятия

Собственные

Заемные

источники

средства

Чистый

Краткосрочные

оборотный

кредиты

капитал

банков

Внутренняя

кредиторская

Краткосрочные

задолженность

займы

Прочие

собственные

Факторинг

средства

Привлеченны

е средства

Краткосрочная

задолженность

поставщикам

Краткосрочная

задолженность

по финансовым

результатам

40. Факторинг – это …

Фáкторинг — этокомплекс финансовых

услуг для

производителей и

поставщиков, ведущих

торговую деятельность

на условиях отсрочки

платежа.

В операции

факторинга обычно

участвуют три лица:

фактор — покупатель

требования, поставщик

товара и покупатель

товара.

Факторинг (от англ. factor,

что значит ’агент,

посредник, маклер’) в

классическом понимании

— финансирование под

уступку права денежного

требования.

Этот

продукт финансирования

закупок и продаж товара

подходит компаниям,

работающим с отсрочкой

платежа. Простыми

словами, факторинг ―

удобный инструмент для

быстрого увеличения

оборотного капитала и

повышения стабильности

компании.