Финансы

ФинансыПохожие презентации:

")

Облигации как финансовый инструмент для частного инвестора

1. Облигации как финансовый инструмент для частного инвестора

Преподаватель Богинская ЕленаВладимировна

2.

Что такое облигации?Жизненная ситуация

Предположим, что у вас есть сбережения – 47 тыс. руб., которые

можно положить в банк или вложить в фондовый рынок.

Вы решаетесь приобрести 10 облигаций компании Х, которые

торгуются по 4700 руб. за штуку. Это облигации со сроком

погашения через два года, номинальной стоимостью 5000 руб. и

купонной ставкой в размере 8% годовых с выплатой раз в

полгода.

Что означают термины «срок погашения», «номинальная

стоимость облигации», «купон»?

Каков будет ваш доход, если вложить все имеющиеся средства в

эти облигации?

Должны ли вы уплатить налог с этого дохода?

Как понять, что выгоднее: купить облигации или положить деньги

в банк?

3.

Изменение стоимости денег во времениДеньги обладают удивительным свойством: со

временем их стоимость изменяется (и речь в

данном случае идёт не об инфляции). Инвестор

должен учитывать это свойство денег при

принятии решения о том или ином способе их

вложения. Рассмотрим, как изменяется стоимость

денег во времени без учёта инфляции.

4.

Изменение стоимости денег во времениПример. Представьте, что вам предлагают купить

сейф, в котором лежит 100 тыс. руб. На сейфе

установлен замок с часовым механизмом,

который откроет его только через год. Допустим,

что сейф не представляет для вас ценности и вам

важны только находящиеся в нём деньги.

Какую максимальную цену вы готовы заплатить

за этот сейф (его содержимое) сегодня?

Если вы ответите, что заплатите 100 тыс. руб., то

будете не правы. Ведь эту сумму денег можно

положить в банк под проценты и получить через

год свои 100 тыс. руб. с процентным доходом.

5.

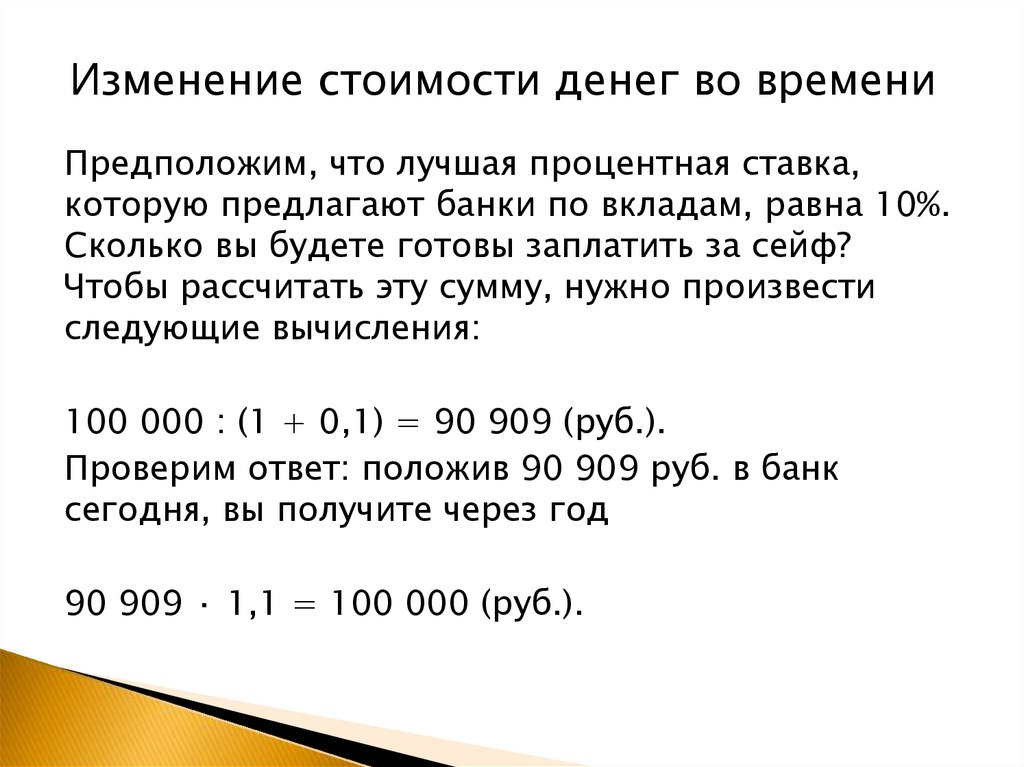

Изменение стоимости денег во времениПредположим, что лучшая процентная ставка,

которую предлагают банки по вкладам, равна 10%.

Сколько вы будете готовы заплатить за сейф?

Чтобы рассчитать эту сумму, нужно произвести

следующие вычисления:

100 000 : (1 + 0,1) = 90 909 (руб.).

Проверим ответ: положив 90 909 руб. в банк

сегодня, вы получите через год

90 909 · 1,1 = 100 000 (руб.).

6.

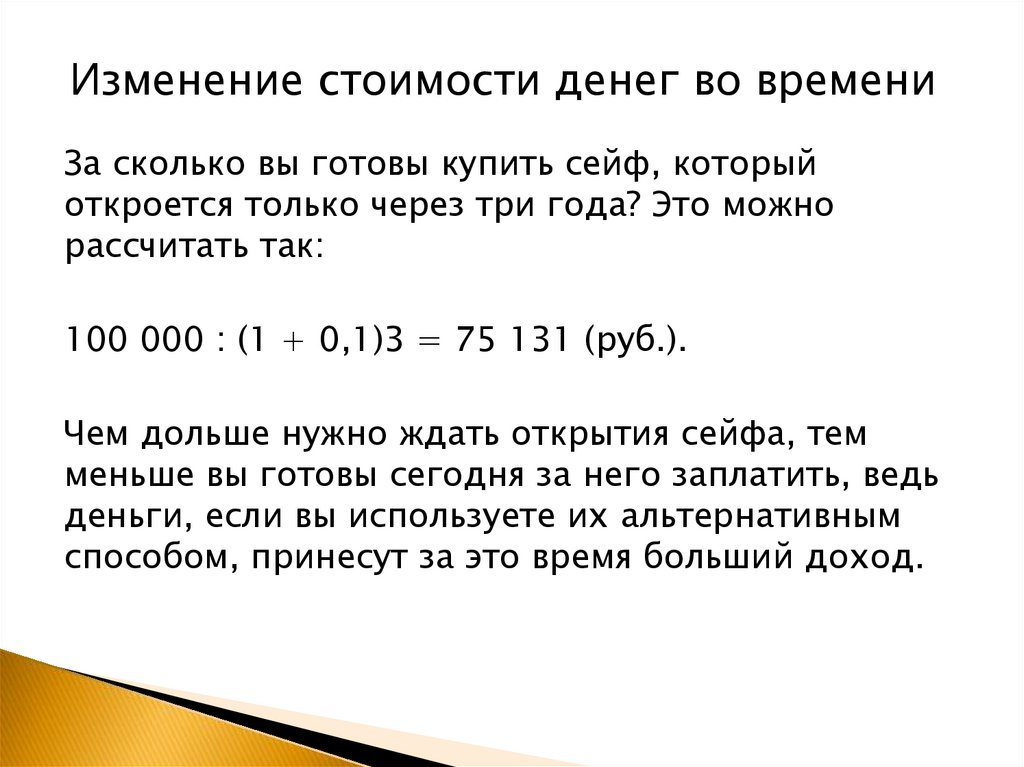

Изменение стоимости денег во времениЗа сколько вы готовы купить сейф, который

откроется только через три года? Это можно

рассчитать так:

100 000 : (1 + 0,1)3 = 75 131 (руб.).

Чем дольше нужно ждать открытия сейфа, тем

меньше вы готовы сегодня за него заплатить, ведь

деньги, если вы используете их альтернативным

способом, принесут за это время больший доход.

7.

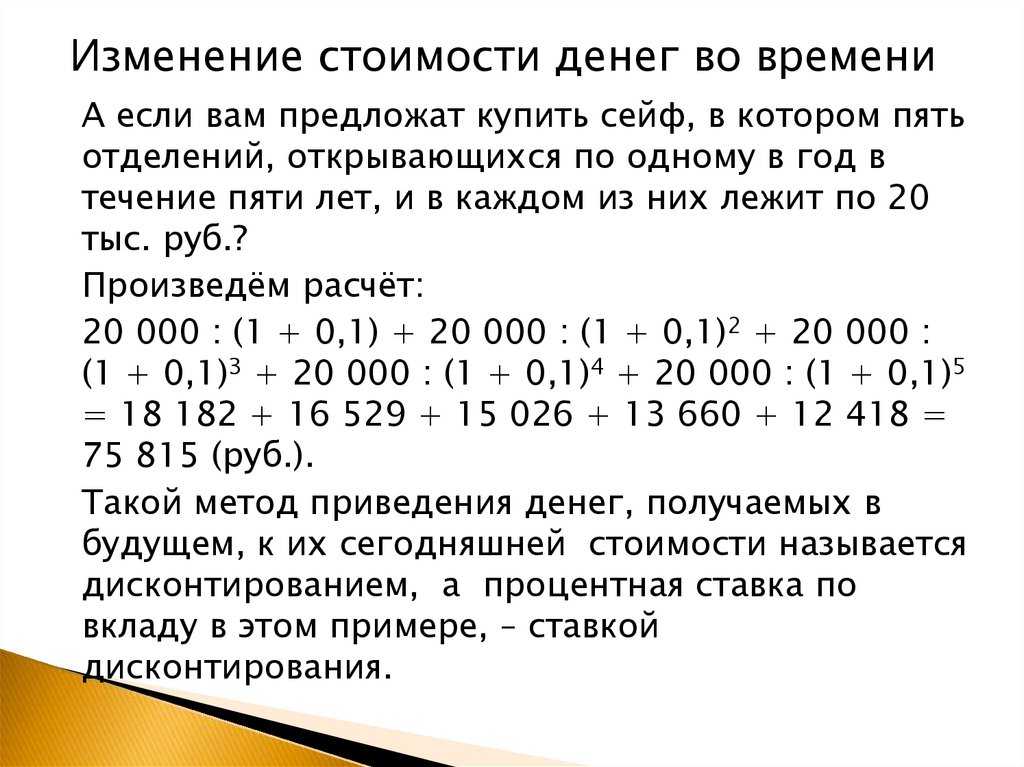

Изменение стоимости денег во времениА если вам предложат купить сейф, в котором пять

отделений, открывающихся по одному в год в

течение пяти лет, и в каждом из них лежит по 20

тыс. руб.?

Произведём расчёт:

20 000 : (1 + 0,1) + 20 000 : (1 + 0,1)2 + 20 000 :

(1 + 0,1)3 + 20 000 : (1 + 0,1)4 + 20 000 : (1 + 0,1)5

= 18 182 + 16 529 + 15 026 + 13 660 + 12 418 =

75 815 (руб.).

Такой метод приведения денег, получаемых в

будущем, к их сегодняшней стоимости называется

дисконтированием, а процентная ставка по

вкладу в этом примере, – ставкой

дисконтирования.

8.

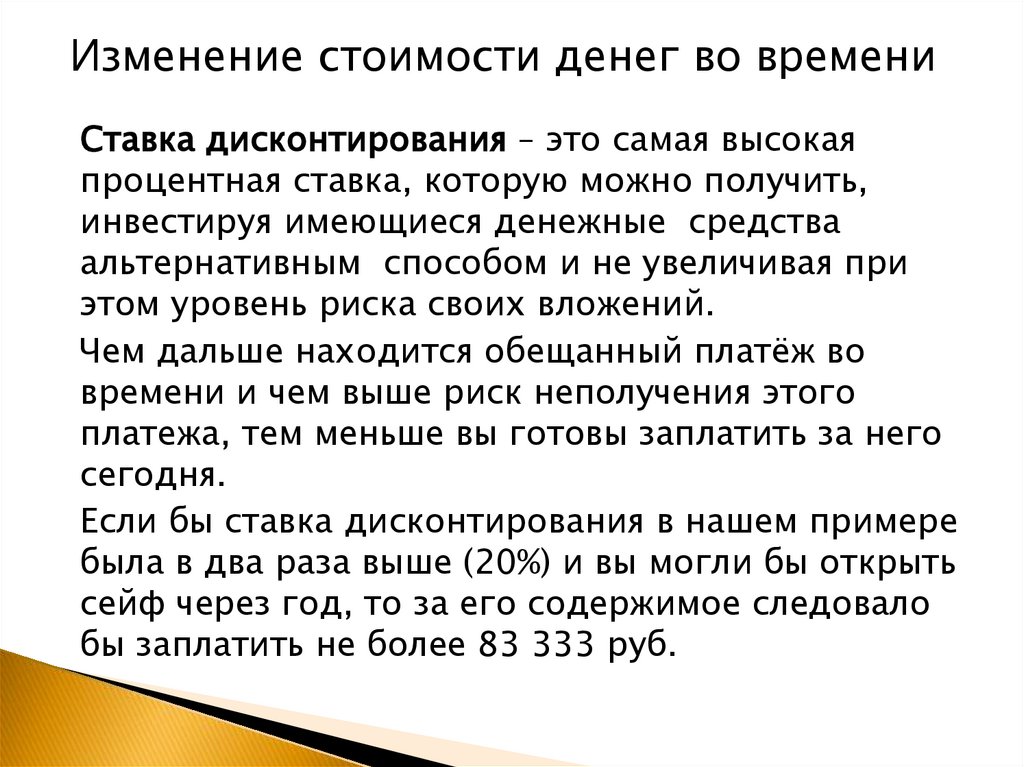

Изменение стоимости денег во времениСтавка дисконтирования – это самая высокая

процентная ставка, которую можно получить,

инвестируя имеющиеся денежные средства

альтернативным способом и не увеличивая при

этом уровень риска своих вложений.

Чем дальше находится обещанный платёж во

времени и чем выше риск неполучения этого

платежа, тем меньше вы готовы заплатить за него

сегодня.

Если бы ставка дисконтирования в нашем примере

была в два раза выше (20%) и вы могли бы открыть

сейф через год, то за его содержимое следовало

бы заплатить не более 83 333 руб.

9.

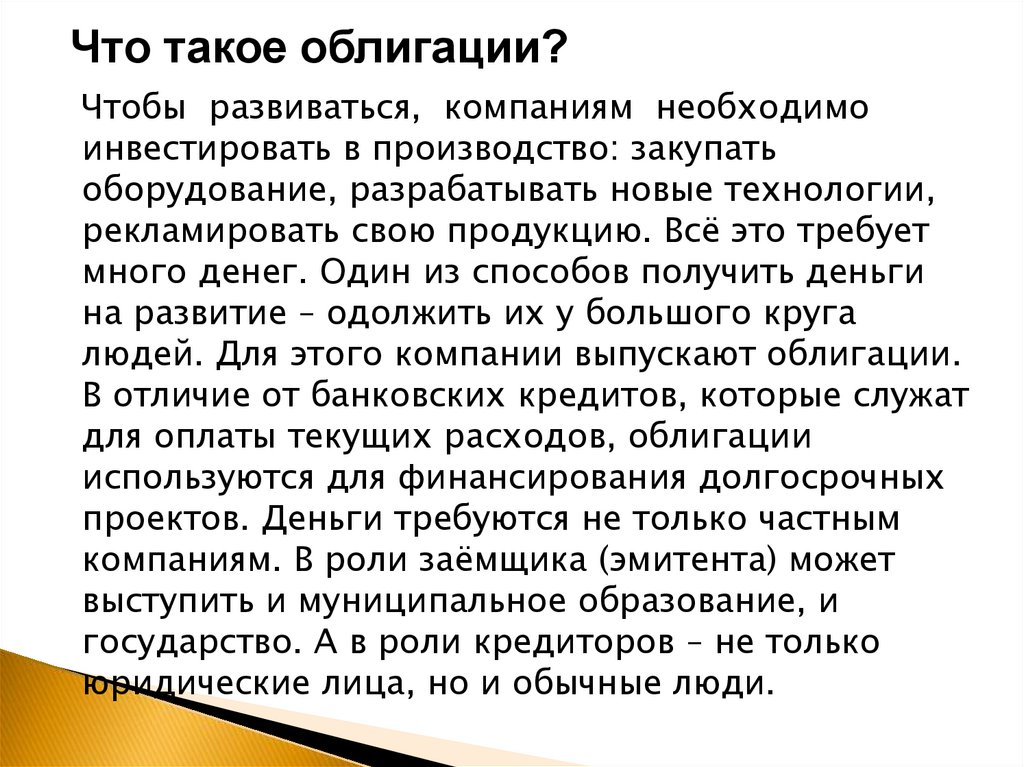

Что такое облигации?Чтобы развиваться, компаниям необходимо

инвестировать в производство: закупать

оборудование, разрабатывать новые технологии,

рекламировать свою продукцию. Всё это требует

много денег. Один из способов получить деньги

на развитие – одолжить их у большого круга

людей. Для этого компании выпускают облигации.

В отличие от банковских кредитов, которые служат

для оплаты текущих расходов, облигации

используются для финансирования долгосрочных

проектов. Деньги требуются не только частным

компаниям. В роли заёмщика (эмитента) может

выступить и муниципальное образование, и

государство. А в роли кредиторов – не только

юридические лица, но и обычные люди.

10.

Что такое облигации?Облигация – долговая ценная бумага, выпущенная

заёмщиком, по которой он обязуется через

определённый срок заплатить её держателю

фиксированную сумму (номинальную стоимость).

Номинальная стоимость облигации (номинал) –

цена облигации, определяемая эмитентом на

этапе её выпуска.

Облигация может предусматривать право ее

владельца на получение фиксированного в ней

процента от номинальной стоимости облигации

либо иные имущественные права

11.

Что такое облигации?Купоны – промежуточные выплаты держателям

купонных облигаций, осуществляемые эмитентами

облигаций (компаниями или государством) и

исчисляемые в процентах от номинальной

стоимости этих облигаций в соответствии с

установленной купонной (процентной) ставкой.

Купонная ставка – ставка, по которой эмитент

купонной облигации выплачивает процентный

доход (купон) её держателю за временное

пользование его деньгами.

Погашение облигации – процесс выплаты всех

купонов (процентного дохода) держателю

облигации, а в конце установленного срока – её

номинальной стоимости.

12. Классификация облигаций по эмитентам и видам

Государственныеценные бумаги

Муниципальные

ценные бумаги

Корпоративные

ценные бумаги

Федеральные

органы управления и органы

управления

субъектов РФ

Муниципальные

органы

управления

Коммерческие

организации

Облигации

Облигации

Облигации

1

2

13. По эмитентам облигации могут быть:

корпоративными – выпускаются крупнымичастными компаниями для финансирования своей

деятельности;

государственными – эмиссию проводит

Правительство РФ или уполномоченное им

Министерство финансов РФ с целью покрыть

дефицит федерального бюджета;

муниципальными – выпускаются местной

администрацией с целью покрыть дефицит

местного бюджета.

14. По срокам обращения

облигации подразделяются на краткосрочные (отнескольких месяцев до года), среднесрочные и

долгосрочные (от пяти лет).

В РФ максимальный срок обращения

государственных облигаций – 30 лет, а

муниципальных – 10 лет.

15.

Облигации бывают купонными и дисконтными.В основе данной классификации лежит способ

получения дохода.

Держатели купонных облигаций регулярно

(например, раз в три месяца) получают

процентные выплаты – купоны.

У дисконтной облигации купонов нет, и доход

инвестора складывается за счёт того, что он

покупает облигацию дешевле её номинальной

стоимости.

16. Облигации с фиксированным купоном

Купон представляет собой вознаграждение, котороезаёмщик – эмитент облигаций выплачивает их

покупателю

В зависимости от способа выплаты купонных платежей

выделяются три типа облигаций

Наиболее распространенный тип облигаций облигации с фиксированным купоном

Ставка купона устанавливается в процентах от

номинала и не изменяется в течение срока обращения

облигации

17. Облигации с фиксированным купоном

Пример. Вернёмся к жизненной ситуации,описанной вначале. Вы приобретаете 10 облигаций

по 4700 руб. за штуку со сроком погашения два

года и номинальной стоимостью 5000 руб.

Купонная ставка составляет 8% годовых с выплатой

раз в полгода. Но для расчёта общей доходности

неважно, сколько будет выплачено купонов в год.

Сначала определим доход по купонам за два года:

50 000 · 0,08 · 2 = 8000 (руб.).

Доход от разницы номинала и цены покупки:

50 000 – 47 000 = 3000 (руб.).

18. Бескупонные облигации

или облигации с нулевымкупоном не предусматривают промежуточных платежей

Эти облигации уже при размещении продаются со

скидкой от номинала (дисконтом), и все покупающие и

продающие такую облигацию получают свой доход как

часть дисконта.

Доходность бескупонной облигации при размещении

облигации определяется как отношение величины

скидки (дисконта) к цене покупки облигации

19. Как посчитать цену облигации

Цена облигации с фиксированным купономВ отличие от номинальной стоимости рыночная цена

постоянно меняется в зависимости от движения

рыночных процентных ставок, спроса и предложения

облигаций на бирже

20. Чистая цена облигации

Рыночная цена котируется не в рублях, а в процентахот номинала облигации.

Цена облигации может быть как выше (например,

101,2), так и ниже номинала (98,7).

Эту цену называют еще чистой ценой облигации

21. Накопленный купонный доход

(НКД) – это суммакупонного дохода по облигации, которая накопилась за

купонный период, но еще не выплачена

Купонный доход начисляется каждый день, но

выплачивается только в дату выплаты купона, которая

известна заранее

22. Накопленный купонный доход

При покупке облигации покупатель должен уплатитьпродавцу купонный доход, который накопился ко дню

сделки после последней выплаты купона. Если вы

продаете облигацию, то продавец уплачивает

накопленный купонный доход вам

23. «Грязная» цена облигации

При покупке или продаже облигации её цена состоит издвух частей – текущей рыночной цены и накопленного

купонного дохода

Цг = Цт + НКД, где

Цг – «грязная» цена облигации;

Цт – текущая рыночная цена облигации

НКД – накопленный купонный доход

24. Купонный доход

получают те, кто владеетоблигацией в день выплаты купонов. Если купоны

выплачиваются 31 июля, а вы продаёте облигацию

31 мая, то купонный доход получит 31 июля новый

владелец облигации. Но все купоны будут

заложены в цене, по которой вы продадите

облигацию, в виде накопленного купонного

дохода (НКД). Вы можете продать её перед датой

купонной выплаты, но дороже, или сразу после

получения купонного дохода, но дешевле.

25. Купонный доход

Пример. Вы приобрели облигацию номинальнойстоимостью 1000 руб. со сроком погашения два

года, купонной ставкой 6% с выплатой раз в

полгода. Если вы купили её за 950 руб., а продали

через год и семь месяцев за 990 руб., ваш доход

составит

1000 · 0,06 · 1,5 + (990 – 950) · 0,87 = 90 + 34,8

= 124,8 (руб.).

26. Текущая цена облигации

определяется как стоимостьожидаемого денежного потока, приведенного к

текущему моменту времени.

Денежный поток состоит из купонных выплат и

номинала облигации, выплачиваемого при ее

погашении

26

27. Текущая цена облигации

Формула для расчёта текущей цены облигацииPV

C

C

C

C

N

N

n

...

C

/(

1

r

)

(1 r ) (1 r )2 (1 r )3

(1 r )n (1 r )n

(1 r )n

где

С - купонные выплаты;

r - рыночная процентная ставка в период t (доходность

в альтернативном секторе);

N - номинальная стоимость облигации;

n - число периодов, в течение которых осуществляется

выплата купонного дохода

27

28. Текущая цена облигаций

Пример 1. Какова текущая цена трёхлетней облигацииноминалом 1000 рублей с купоном 12% , если рыночная

процентная ставка 14%?

PV = 120/(1+0,14) + 120/(1+0,14)2 + 120/(1+0,14)3 +

1000/(1+0,14)3 = 120 : 1,14 + 120 : 1,2996 + 120 : 1,4815 +

1000 : 1,4815 = 278,60 + 674,99 = 953,59 рублей

29. Текущая цена облигаций

Пример 2. Какова текущая цена трёхлетней облигацииноминалом 1000 рублей с купоном 14%, если рыночная

процентная ставка 12%?

PV = 140/(1+0,12) + 140/(1+0,12)2 + 140/(1+0,12)3 +

1000/(1+0,12)3 = 140 : 1,12 + 140 : 1,2544 + 140 : 1,4049 +

1000 : 1,4049 = 433,30 + 711,78 = 1145,08 рублей

30. Текущая цена облигаций

Цена облигации зависит от установленного при еевыпуске процента дохода, который определен к

номинальной стоимости облигации, и

складывающегося уровня доходности на финансовом

рынке.

При росте рыночных ставок выше купона цена

облигации возрастает, а при снижении рыночных

ставок - снижается

31. Текущая цена облигаций

Пример 1. Облигация номиналом 100 рублей с купономС= 8%, текущая доходность на финансовом рынке ra =

12%. В этом случае облигация продаётся со скидкой

(дисконтом) от номинала. Дисконт D рассчитывается по

формуле:

D

(C ra ) * N

N ra

где С – купон по облигации

ra – текущая доходность на рынке

N – номинал облигации

D = ( 8-12) *100/(100 + 8) = - 3,57

Цена облигации составит 100 – 3.57 = 96,43

32. Текущая цена облигаций

Пример 2. Облигация номиналом 100 рублей с купономС= 12%, текущая доходность на финансовом рынке ra =

8%. В этом случае облигация продаётся с премией к

номиналу. Премия D рассчитывается по той же

формуле, как и дисконт:

D

(C ra ) * N

N ra

где С – купон по облигации

ra - текущая доходность на рынке

N – номинал облигации

D = ( 12-8) *100/(100 + 12) = = 3,70

Цена облигации составит 100 + 3,70 = 103,7

33. Доходность облигации

определяется поформуле

D = (С – ra ) / (N + ra )

Пример 1.

D = (8 + 3,57) / (100 - 3,57) *100 = 12%

Пример 2.

D = (12 - 3,70) / (100 + 3,70) *100 = 8%

34. Цена бескупонной облигации

Предположим, что сейчас ставка процента на рынкесоставляет 10% годовых. При ценообразовании

бескупонной облигации инвестор должен ответить

на вопрос: сколько необходимо инвестировать сейчас,

чтобы, при текущем уровне процентных ставок

получить номинал облигации на дату ее погашения?

35. Цена бескупонной облигации

Таким образом, инвестор решает задачуS(1 + rt) = H, или S = H / (1 + rt), где

S — сумма, которую необходимо инвестировать (цена

облигации);

rt — ставка процента на период t (до даты погашения

облигации);

H — номинал бескупонной облигации.

36. Цена бескупонной облигации

Пример. Рыночные ставки процента составляют 12%.По какой цене допустимо покупать бескупонную

облигацию номиналом 1000 рублей с погашением через

год?

S = H / (1 + rt) = 1000 / (1 + 0,12) = 892,6 рублей

С погашением через полгода?

S = H / (1 + rt / 6*12) = 1000 / (1 + 0,12 /6 *12) = 806,44

37. Срок обращения облигации

Облигации выпускаются на срок от нескольких лет донескольких десятков лет

Обычно срок обращения облигации зависит от

взаимного согласия эмитента и инвесторов

Эмитент хотел бы вернуть занятые средства как можно

позже, так как с учетом инфляции и полученного от

использования заемных средств это обойдётся

дешевле

Инвесторы хотели бы получить вложенные средства

пораньше или получить за долгосрочное кредитование

более высокую плату (купон)

38. Риски, связанные с корпоративными облигациями

Облигация – инструмент с фиксированнымдоходом, что делает её ближе к банковским

вкладам, чем акции. Но, так как доход от

корпоративной облигации не застрахован

государством, она обладает более высоким

уровнем риска, чем вклад. Например, выпустившая

облигации компания может начать нести убытки и

ей не хватит денег расплатиться с заёмщиками.

Тогда произойдёт дефолт.

39. Риски, связанные с корпоративными облигациями

Дефолт облигаций – ситуация, когда заёмщикобъявляет, что он не в состоянии погасить купоны и

(или) номинальную стоимость облигаций.

40. Риски, связанные с корпоративными облигациями

Несостоятельность заёмщика может бытьвременной, т. е. есть основания полагать, что в

ближайшем будущем он расплатится с долгами с

большой долей вероятности. Тогда дефолт

признают техническим и выплаты откладывают.

Если несостоятельность не является временной, т.е.

средств для оплаты долга нет и не ожидается, то

это обычный дефолт, или банкротство. В этом

случае владелец облигаций рискует потерять все

вложенные деньги.

41. Обеспеченные и необеспеченные облигации

Облигация, обеспеченная одним из видов обеспечения,обладает большей надёжностью в глазах инвесторов и

поэтому может продаваться с меньшей купонной

ставкой

Различают три вида обеспечения:

залог;

банковская гарантия;

поручительство третьего лица, государственная или

муниципальная гарантия.

42. Обеспеченные облигации

При выпуске облигаций с обеспечением указываетсявид обеспечения (залог, поручительство, банковская

гарантия, государственная или муниципальная

гарантия) и данные лица, предоставляющего

обеспечение

43. Необеспеченные облигации

– это облигации необеспеченные какими-либо материальными или

нематериальными активами. Они обеспечены

«добросовестностью» компании, т.е. её

обязательством оплатить проценты и возместить всю

сумму облигации при наступлении срока платежа.

Но в случае банкротства компании обладатели этих

облигаций становятся только одними из кредиторов

компании. Такие облигации являются менее надёжным

по сравнению с обеспеченными и поэтому ставка

процента по ним обычно выше

44. Конвертируемые облигации

Владелец конвертируемой облигации получает правоприобрести по установленной в проспекте цене

определенное количество обыкновенных или

привилегированных акций или других видов облигаций

этого же эмитента

Обычно по конвертируемым облигациям купон ниже,

чем по обычным облигациям этого же эмитента

В случае отказа владельца конвертируемой облигации

от приобретения новых ценных бумаг он может продать

облигацию эмитенту по номинальной цене

45. Конвертируемые облигации

Пример. Представим себе, что при выпускеконвертируемых облигаций в проспекте было указано,

что одна конвертируемая облигация номиналом 1000

рублей обменивается на четыре обыкновенные акции

эмитента, которые стоят в это время по 200 рублей

акция.

До наступления момента конвертации владелец

конвертируемой облигации имеет право продать её

другому инвестору. При наступлении момента

конвертации владелец конвертируемой облигации

имеет право обменять её на 4 обыкновенные акции или

предъявить эмитенту для выкупа.

46. Конвертируемые облигации

Продолжение примера.Конвертацию планируется произвести через год. Если

через год цена обыкновенных акций вырастет до 250

рублей, то владелец облигации может приобрести

четыре акции за 1000 рублей и окупить затраты на

покупку.

47. Конвертируемые облигации

Продолжение примера.Если рост будет ещё больше, например, 350 рублей за

акцию, то владелец облигации сможет не только

окупить покупку, но и заработать на этом,

конвертировав облигацию и продав акции по рыночной

цене 4 х 350 = 1400 рублей.

Доход составит 1400 – 1000 = 400 рублей.

Если же цены не повысятся, то облигация

возвращается эмитенту

48. Когда и кому стоит покупать облигации

Если вы хотите инвестировать в фондовый рынок,начните с облигаций. Это более понятный и

надёжный инструмент, чем акции. Облигации

подойдут как средство сбережения тем, кто не

готов сильно рисковать. Но не вкладывайте все

семейные сбережения в корпоративные облигации.

Если вы цените стабильность, часть денег вложите

в более надёжные государственные ценные бумаги

или положите на сберегательный вклад.

49. Когда и кому стоит покупать облигации

Инвестиции на длительный срок обладаютменьшим риском. По мнению экспертов, лучшая

стратегия для неопытного инвестора – держать

облигации до их погашения. В этом случае он

сможет получить в конце срока свои деньги плюс

проценты в виде купонного дохода.