Экономика

ЭкономикаПохожие презентации:

")

Влияние налоговой системы на достижение целей устойчивого развития через увеличение благотворительных передач

1.

Национальный исследовательскийтехнологический университет «МИСИС»

Влияние Налоговой системы

на достижение целей устойчивого

развития через увеличение

благотворительных

передач и сокращение утилизации

товаров

Полторацкая Мария Александровна, бакалавр

Бобошко Диана Юрьевна, к.э.н., доцент кафедры

экономики

2.

Актуальность проблемыСегодня Повестка дня в области

устойчивого развития до 2030 года

определяет стратегические

ориентиры для всех стран, включая

Россию.

В фокусе нашего исследования

находится ЦУР 12 «Обеспечение

перехода к рациональным моделям

потребления и производства»

Уничтожение нереализованных, но

пригодных товаров оказывается

финансово более выгодным, чем

их передача на благотворительные

нужды.

глобальный

контекст и выявленное

противоречие

3.

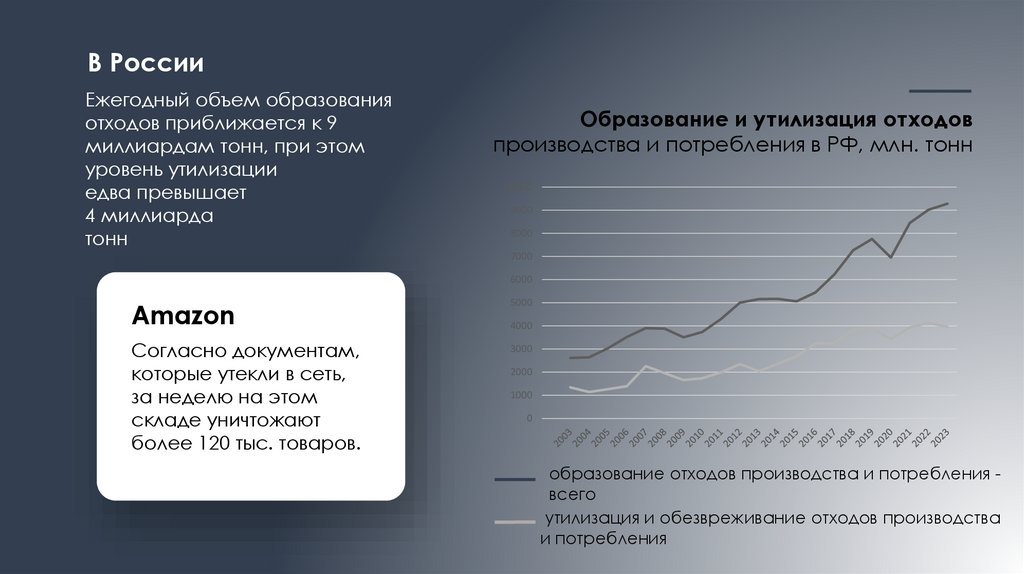

В РоссииЕжегодный объем образования

отходов приближается к 9

миллиардам тонн, при этом

уровень утилизации

едва превышает

4 миллиарда

тонн

Образование и утилизация отходов

производства и потребления в РФ, млн. тонн

10000

9000

8000

7000

6000

Amazon

Согласно документам,

которые утекли в сеть,

за неделю на этом

складе уничтожают

более 120 тыс. товаров.

5000

4000

3000

2000

1000

0

образование отходов производства и потребления всего

утилизация и обезвреживание отходов производства

и потребления

4.

Глубокий анализ корняпроблемы:

Сравнительная налоговая

модель

Действующая

норма закона

создает «налог на

доброту», что

является абсурдом

с точки зрения

экологической

политики.

Продажа

компания

начисляет НДС с

выручки

принимает к вычету

«входной» НДС

уплачивает разницу

в бюджет

прибыль

облагается налогом

на прибыль

Утилизация

не требуется

начислять НДС

ранее принятый к

вычету «входной» НДС

не восстанавливается

себестоимость

товара и затраты на

утилизацию

списываются во

внереализационные

расходы

Благотворительная

передача

освобождается от

начисления НДС с

рыночной стоимости

компания обязана

восстановить и уплатить в

бюджет весь «входной» НДС

стоимость переданного

имущества не учитывается в

расходах по налогу на

прибыль

5.

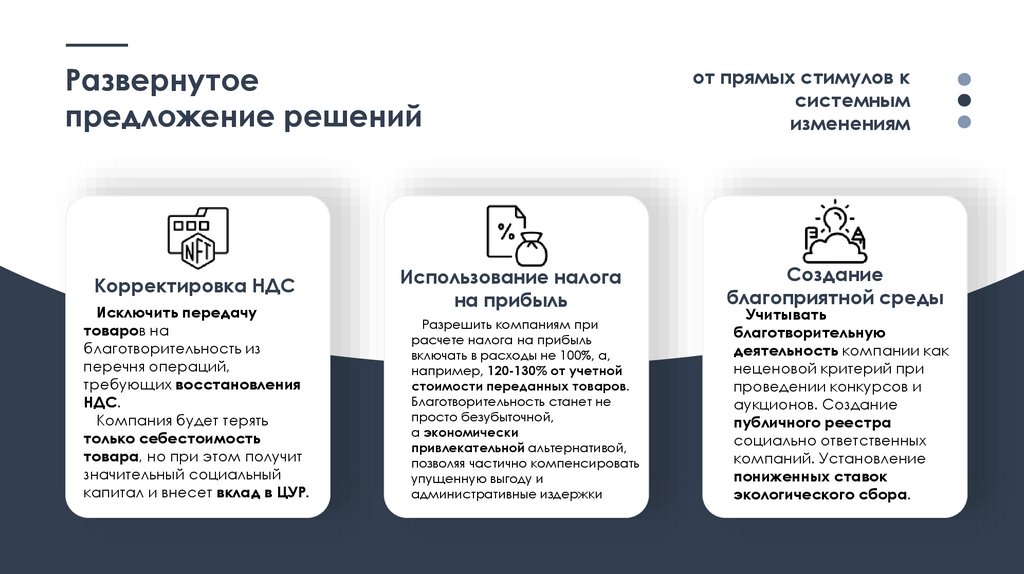

Развернутоепредложение решений

Корректировка НДС

Исключить передачу

товаров на

благотворительность из

перечня операций,

требующих восстановления

НДС.

Компания будет терять

только себестоимость

товара, но при этом получит

значительный социальный

капитал и внесет вклад в ЦУР.

Использование налога

на прибыль

Разрешить компаниям при

расчете налога на прибыль

включать в расходы не 100%, а,

например, 120-130% от учетной

стоимости переданных товаров.

Благотворительность станет не

просто безубыточной,

а экономически

привлекательной альтернативой,

позволяя частично компенсировать

упущенную выгоду и

административные издержки

от прямых стимулов к

системным

изменениям

Создание

благоприятной среды

Учитывать

благотворительную

деятельность компании как

неценовой критерий при

проведении конкурсов и

аукционов. Создание

публичного реестра

социально ответственных

компаний. Установление

пониженных ставок

экологического сбора.

6.

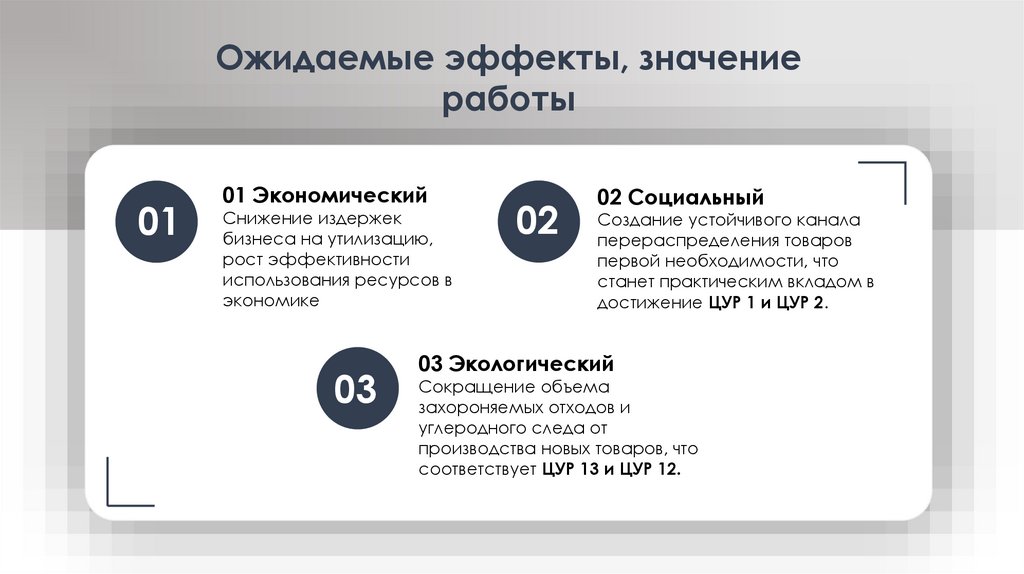

Ожидаемые эффекты, значениеработы

01

01 Экономический

Снижение издержек

бизнеса на утилизацию,

рост эффективности

использования ресурсов в

экономике

03

02

02 Социальный

Создание устойчивого канала

перераспределения товаров

первой необходимости, что

станет практическим вкладом в

достижение ЦУР 1 и ЦУР 2.

03 Экологический

Сокращение объема

захороняемых отходов и

углеродного следа от

производства новых товаров, что

соответствует ЦУР 13 и ЦУР 12.

7.

Перспективы дальнейшегоразвития

Создание государственной

«Биржи социальных ресурсов»

для автоматизации передачи

товаров и учета налоговых льгот.

Создание цифровой

экосистемы

Развитие системы в сторону

«зеленых» налоговых

кредитов, стимулирующих

ремонт и переработку.

Налоговые инструменты для

циркулярной экономики

Продвижение модели в

рамках G20 и ООН для

глобального эффекта и

равных условий конкуренции.

Международный аспект

и гармонизация