")

Экономика

ЭкономикаПохожие презентации:

")

")

")

Банковские услуги. Банковская система России

1. Банковские услуги. Банковская система России

2. Цель урока

рассмотреть виды банковских услуг дляфизических лиц и объяснить значение банков для

экономики семьи.

Задачи урока

Изучить:

Особенности банковской системы;

Основные функции Центрального и коммерческих

банков, и их роль в экономике;

Классификацию коммерческих банков, виды

банковских операций и виды депозитов;

Основные принципы кредитования.

3. История появления банков

Банки – весьма древнее экономическое изобретение.Считается, что впервые банки возникли ещё на

Древнем Востоке в VII-VI вв. до н.э., когда уровень

благосостояния людей позволил им делать

сбережения при сохранении приемлемого уровня

текущего потребления.

4.

Затем эстафету подхватила Древняя Греция. Здесьнаиболее чтимые храмы стали принимать деньги

ни хранение на время войн, поскольку воюющие

стороны считали недопустимым грабить

святилища.

5.

История банковского дела в России ведется с XVII века.В Пскове в 1665 году появилось первое подобие кредитной

организации для купечества. При императрице Анне

Иоанновне ссуды впервые стали выдаваться из монетного

двора под определенный процент. А первые российские

кредитные учреждения в современном понимании

появились в 1754 году по указанию Елизаветы Петровны Дворянские заемные банки в Петербурге и Москве и

Купеческий банк в Петербурге.

6.

7.

Банк – это финансовая организация, осуществляющаядеятельность по:

приему депозитов

предоставлению кредитов

организации безналичных расчетов

купле и продаже ценных бумаг

консультированию клиентов

8. Виды и функции банков

Центральный банк – это находящееся подконтролем государства учреждение, которое

обслуживает все прочие банки данной страны

Практически во всех

странах

банковская

система организована по

одному

и

тому

же

принципу двух уровней

банков – центральный и

коммерческие банки.

9. Функции Центрального Банка

Центральный (эмиссионный) банк не обслуживает частных лиц ифирмы. О ведет дела только с государством и коммерческими

банками.

Функциями ЦБ являются:

эмиссия (выпуск) национальной валюты

регулирование количества денег в стране

поддержание стабильности национальной валюты

контроль за деятельностью кредитно-финансовых учреждений

предоставление кредитов и лицензий коммерческим банкам

выпуск и погашение государственных ценных бумаг

Установление ключевой ставки

проведение

мероприятий

по

повышению

финансовой

грамотности населения

10.

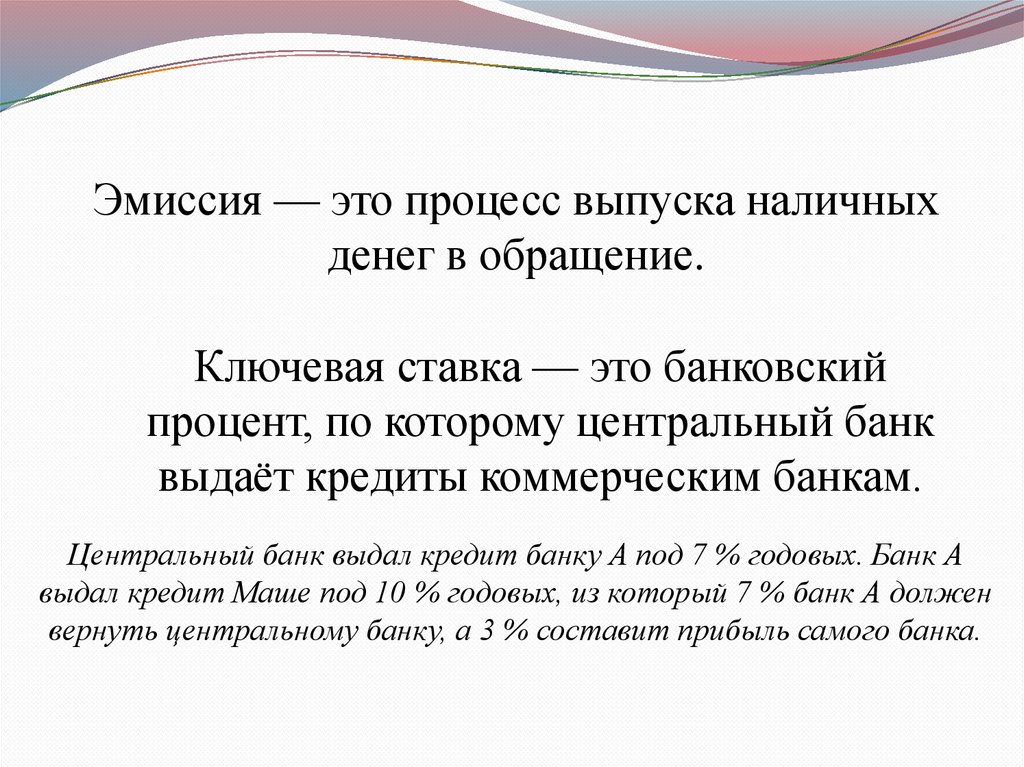

Эмиссия — это процесс выпуска наличныхденег в обращение.

Ключевая ставка — это банковский

процент, по которому центральный банк

выдаёт кредиты коммерческим банкам.

Центральный банк выдал кредит банку А под 7 % годовых. Банк А

выдал кредит Маше под 10 % годовых, из который 7 % банк А должен

вернуть центральному банку, а 3 % составит прибыль самого банка.

11.

Современная банковская система РФ состоит издвух уровней:

1. верхний уровень – Центральный Банк РФ

2. нижний уровень - коммерческие банки,

небанковские кредитные организации,

представительства иностранных банков.

12.

Коммерческие банки создаются предпринимателямии находятся в частной собственности. Но есть ряд

особенностей,

отличающих

банковскую

деятельность от других видов бизнеса:

большой размер стартового капитала;

необходимость получать лицензию;

ограниченная сфера деятельности (запрещено

заниматься производством материальных благ и их

продажей)

13. Виды банков

Отраслевые– специализируются на обслуживании

определенных отраслей экономики («Россельхозбанк»,

«Газпромбанк»)

Региональные – специализируются на обслуживании

отдельных регионов страны («Ак Барс» Банк,

«Первоуральскбанк», «Азиатско-Тихоокеанский Банк»)

Инвестиционные – специализируются на проведении

операций на фондовой бирже («Финам-Банк», «БКС»)

Ипотечные

–

специализируются

на

жилищностроительном кредитовании («Дом.рф»)

Но некоторые банки сегодня носят универсальный характер

и оказывают весь спектр банковских услуг («Сбербанк»,

«ВТБ», «Т-банк»).

14. Функции коммерческих банков

Коммерческие банки обслуживают граждан и фирмы. Они могутбыть полностью частными или государство может быть их

совладельцем.

Например, Сбербанк России – это частный акционерный банк, но

государству принадлежит крупнейший пакет его акций.

Функциями коммерческих банков являются:

прием вкладов (депозитов)

выдача кредитов

открытие и ведение банковских счетов физических и

юридических лиц

осуществление безналичных расчетов по сделкам между

фирмами

купля-продажа валюты

консультирование клиентов

15. Основные операции банков

ПАССИВНЫЕ ОПЕРАЦИИ(привлечение денег)

АКТИВНЫЕ ОПЕРАЦИИ

(размещение денежных

средств)

ДЕПОЗИТ - это вклады

КРЕДИТ - это предоставление в долг денежных средств

Предоставление кредита называется

КРЕДИТОВАНИЕМ

Тот, кто дает деньги в долг является КРЕДИТОРОМ

Тот, кто берет деньги в кредит (долг) является

ЗАЁМЩИКОМ

16. Основные банковские операции

Банковский вклад (депозит) — это денежныесредства, размещённые гражданином в банке на

определённый срок или бессрочно и под определённый

процент. Вклад помогает сберечь и приумножить

деньги, защитив их от обесценивания.

Оля положила 10 000 рублей на вклад под 10 % годовых.

Через год банк вернёт Оле 11 000 (среди которых 1000

— доход в форме процента).

17. Вклад может быть срочным и до востребования.

Срочный вклад имеет определенный срокдействия, и при соблюдении этого условия

клиент может получить максимальную выгоду.

Деньги с вклада до востребования можно

снять в любой момент, но большого дохода от

него не получить – это оптимальный вариант

для того, чтобы безопасно сохранить крупную

сумму денег в течение некоторого времени

(например, между сделками по купле-продаже

имущества).

18. Банковская прибыль

Это разница между суммой процентов, полученныхот заёмщиков, и суммой процентов, которые

выплачиваются вкладчикам.

Кроме этого банковская

прибыль включает прибыль

от биржевых операций, от

инвестиций, комиссионные

вознаграждения и т.п.

19. Откуда коммерческий банк берет средства?

Срочные депозитынаселения и

предприятий

Средства Уставного

фонда

Кредитные ресурсы

коммерческого

банка

Вклады до

востребования

населения и

предприятий

Прибыль банка

20. Как банк устанавливает процентную ставку по кредиту?

спрос на деньгипредложение денег

плата за услугу

плата за обслуживание кредита

плата за риск банка (в случае не возврата

кредита)

сумма кредита (депозита)

срок кредита (депозита)

условия погашения кредита

надежность заемщика (залога)

21. Принципы кредитования

СрочностьПлатность

Возвратность

Гарантированность

Целевой характер

22. Срочность

Любой кредит предоставляется на определенный срок.Установленный срок кредитования является предельным

временем нахождения денежных средств у заёмщика.

Возвратность.

Кредит предоставляется в пользование на срок и по

истечении этого срока должен быть возвращен.

Банк для этого проводит анализ кредитоспособности

заёмщика – сбор экономической информации о его

материальном положении (готовность и возможность

заемщика вернуть кредит и выплатить по нему

проценты)

23. Платность

Банки предоставляют кредиты во временноепользование только за плату, называемую «процент за

кредит». Устанавливается эта плата в процентах к

сумме кредита и в расчете на 1 год использования

заёмных средств.

Гарантированность

Банки отдают в кредит преимущественно деньги

вкладчиков. Чтобы защитить эти деньги от потерь банки

требуют с заёмщика доказательств наличия у него

собственности, которая может быть продана в случае не

возврата кредита (собственность в качестве залога, гарантии)

24.

Условия предоставления кредита банк устанавливаетв кредитном договоре (в нем оговариваются сроки, все

платежи по кредиту, меры ответственности за нарушение

договора, штрафы за допущенную просроченную

задолженность со стороны заемщика).

Согласно вступившему в 2008 году в силу закону, банк

в обязательном порядке должен информировать заемщика

о полной стоимости кредита, рассчитываемой по

специальной формуле Центробанка.

25.

Гриша хочет купить автомобиль, но ему нехватает денег. Он берёт кредит в банке на 500

000 рублей под 10 % на 3 года. В течение этого

срока он ежемесячно возвращает банку сумму

по частям (кредитные платежи). В итоге Гриша

заплатит банку 650 000 рублей (из которых 150

000 — проценты).

26.

МФО–

микрофинансовые

организации.

Выдает небольшие займы

и при этом не требует

залога,

поручителей,

сбора документов.

Заём выдается быстро, но

при этом процент по

заёму намного выше, чем

в банке.

27. Обмен валюты – одна из самых популярных банковских услуг.

Валюта – денежнаяединица того или

иного государства.

На территории

Российской федерации

денежная единица –

рубль является

платежным средством.

28. Дистанционное банковское обслуживание (ДБО)

Способ предоставления банковских услуг клиенту(как юридическому, так и физическому лицу) с

использованием средств телекоммуникаций (чаще

всего телефон, интернет) без его

непосредственного визита в банк.

29. Виды ДБО:

Виды ДБО:Классический «Банк-Клиент» - на компьютере пользователя

устанавливается отдельная программа клиент, которая хранит тут же все свои

данные (выписки по счетам, платежные документы). Взаимодействие с банком

может осуществляться по различным каналам связи (телефонные

коммутируемые или выделенные линии, через сеть Интернет).

Интернет-банкинг - это система дистанционного банковского

обслуживания, работающая через обычный Интернет-браузер. С ее помощью

можно осуществлять все те же действия, что и через традиционные системы, с

тем отличием, что не требуется установка дистрибутива системы на компьютер

пользователя.

Мобильный банкинг - оказание услуг ДБО с использованием

телефонной связи. Как правило, такие системы имеют ограниченный набор

функций. Чаще всего это информационный сервис (клиент производит

различные платежи и осуществляет денежные переводы с помощью

мобильного телефона.

Внешние сервисы - технологии ДБО с использованием устройств

банковского самообслуживания (банкоматов, платежных терминалов,

информационных киосков).

30.

БЕЗОПАСТНОСТЬ31.

Совершеннолетнему Вадиму досталось внаследство крупная сумма денег. Он решил ее

инвестировать и получать пассивный доход.

Предложите один любой вариант, куда он

может вложить деньги. Объясните, почему

неэффективно хранить крупную сумму денег

дома, не инвестируя ее куда-либо.

32.

1. Варианты инвестиций:— вложиться в ценные бумаги (например, акции);

— приобрести недвижимость и сдавать ее в аренду;

— сделать вклад в банк и др.

2. Хранение денег дома приведет к их обесцениванию изза инфляции; хранение денег дома может привести к их

утрате в результате кражи или ограбления.

33.

Совершеннолетняя Анна Ивановна решилазавести кредитную карту. В какую

организацию ей следует обратиться для

оформления кредитной карты? На какие

условия оформления кредитной карты

следует обратить внимание Анне Ивановне,

чтобы выбрать наиболее выгодный для себя

вариант. Укажите не менее двух условий.

34.

1. Необходимо обратиться в коммерческий банк.2. Условия, например:

а) допустимый кредитный лимит;

б) процент по кредиту;

в) возможность получать бонусы за покупки по

карте;

г) наличие беспроцентного срока использования

кредитных средств и т. д.

35.

Семену пришло сообщение в социальной сети отего друга Петра: «Привет, Семен! Не выручишь

деньгами до вторника? А то баланс на телефоне

отрицательный, а срочно надо связаться с

родителями. Скинь 500 рублей на номер ***».В

чём состоит опасность данной ситуации для

личных финансов Семена? Как ему правильно

поступить в данной ситуации?

36.

1. Скорее всего, это мошенники, которые взломалиаккаунт Петра в социальной сети и рассылают

сообщения от его имени с целью наживы.

2. Ни в коем случае не отсылать деньги на

указанный номер; обратиться на горячую линию

для клиентов и/или в службу социальной сети;

позвонить Петру и сообщить ему о полученном

сообщении.