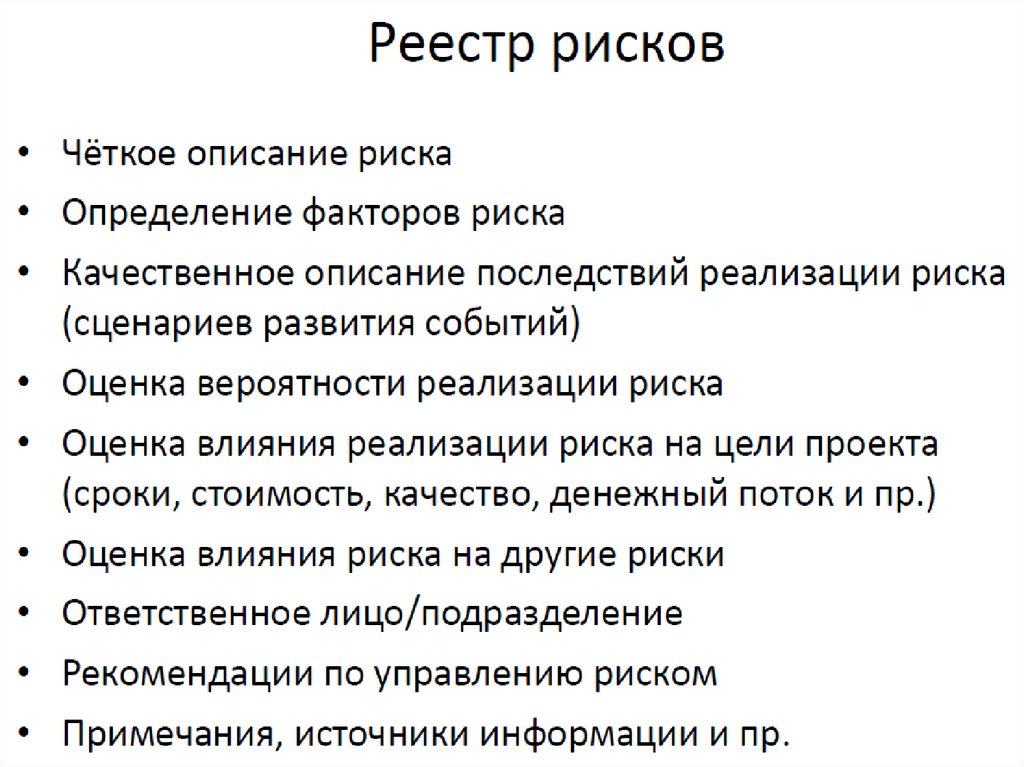

Менеджмент

МенеджментПохожие презентации:

")

")

Методы управления рисками

1. Тема 2. Методы управления рисками

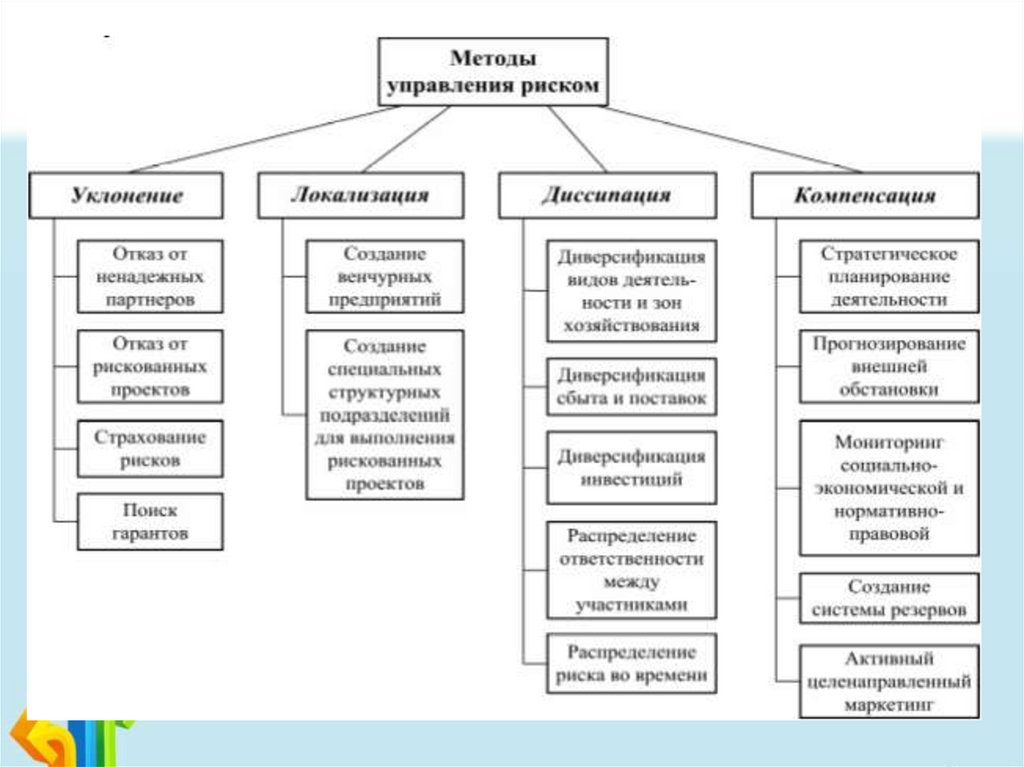

План:1. Общая характеристика методов

управления рисками

2. Методы уклонения от риска

3. Методы локализации риска

4. Методы диссипации риска

5. Методы компенсации риска

2.

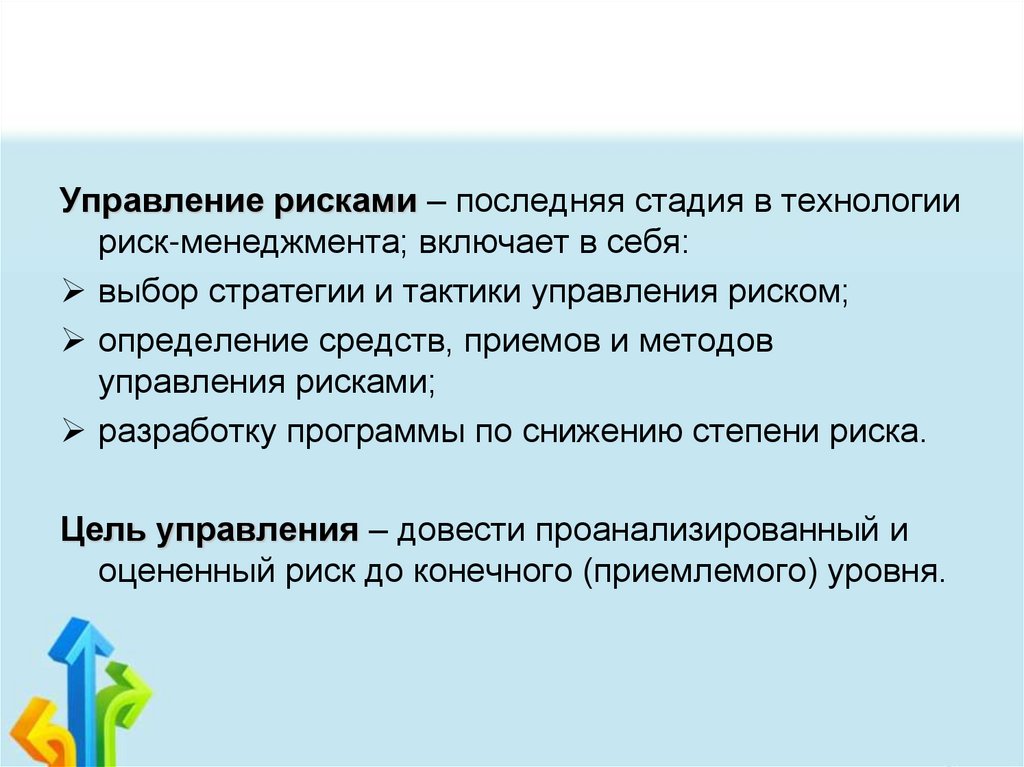

Управление рисками – последняя стадия в технологиириск-менеджмента; включает в себя:

выбор стратегии и тактики управления риском;

определение средств, приемов и методов

управления рисками;

разработку программы по снижению степени риска.

Цель управления – довести проанализированный и

оцененный риск до конечного (приемлемого) уровня.

3.

4.

5.

Методы уклонения от риска наиболее распространены в хозяйственной практике. Этимиметодами пользуются предприниматели, предпочитающие действовать наверняка, не

рискуя. Руководители этого типа отказываются от услуг ненадежных партнеров,

стремятся работать только с убедительно подтвердившими свою надежность

контрагентами - потребителями и поставщиками, стараются не расширять круг

партнеров и т.п. Хозяйствующие субъекты, придерживающиеся тактики «уклонения от

риска», отказываются от инновационных и иных проектов, уверенность в выполнимости

или эффективности которых вызывает хотя бы малейшие сомнения.

Другая возможность уклонения состоит в попытке перенести риск на какое-нибудь

третье лицо. С этой целью прибегают к страхованию своих действий в страховой компании

или поиску «гарантов», полностью или частично перекладывая на них свой риск. Следует

отметить, что страхование вероятных потерь служит не только надежной защитой от

неудачных решений, что само по себе очень важно, но также повышает ответственность

руководителей предприятий, принуждая их серьезнее относиться к разработке и принятию

текущих хозяйственных решений, регулярно проводить превентивные защитные меры в

соответствии со страховым контрактом. Вместе с тем предприятие может выступить с

инициативой создания региональной системы страхования финансово-хозяйственных сделок

и соответствующей системы перестрахования.

Метод «поиска гаранта» используется как мелкими, так и крупными предприятиями.

Только функции гаранта для них выполняются разными субъектами: первые «просятся под

крыло» к крупным компаниям (например, банкам, страховым обществам, фондам), вторые - к

органам государственного управления. При этом возникает вопрос, чем можно оплатить

приобретаемую защищенность от рискованных ситуаций. Общего ответа, по-видимому, нет,

но принцип равной взаимной полезности должен быть соблюден. Желаемого гаранта можно

заинтересовать уникальными услугами, политической поддержкой, безотказной

благотворительностью и т.п. - резервы фантазии неисчерпаемы. Но, как и в других случаях,

важно сопоставить плату и приобретаемые выгоды.

6. Методы уклонения от риска

1. Отказ от осуществления коммерческих операций,чрезмерным уровнем риска.

2. Отказ от использования в больших объемах

заемного капитала.

3. Отказ от услуг не надежных партнеров.

4. Отказ от инновационных и рискованных проектов.

7.

Методы локализации рискаиспользуют в тех сравнительно редких случаях, когда удается достаточно четко и

конкретно вычленить и идентифицировать источники риска. Выделив в структурноили финансово-самостоятельное подразделение «опасный» этап работы или участок

деятельности предприятия, риск можно сделать контролируемым и обеспечить

условия для своевременного развертывания антирисковых мероприятий. Так,

например, выделяют так называемые Центры финансовой ответственности и

Бизнес-единицы, разной степени автономности - от выделенного учета по балансу

для превращения в самостоятельное юридическое лицо.

Подобные методы получили распространение в крупных производственных

компаниях промышленно развитых стран при внедрении инновационных проектов,

освоении новых видов продукции, коммерческий успех которых вызывает большие

сомнения. Как правило, это виды продукции, требующие для своего освоения

интенсивных НИОКР, либо использования новейших научных достижений, еще не

апробированных промышленностью. Для реализации таких высокорискованных

проектов создают дочерние, так называемые «венчурные» (рисковые) предприятия.

Наиболее рискованная часть деятельности предприятия по внедрению

инновации локализуется в пределах вновь организованной сравнительно небольшой

автономной фирмы; в то же время сохраняются условия для эффективного

подключения научного и технического потенциала «материнской» компании.

8.

Методы диссипации(распределения)представляют собой более тонкие инструменты управления риском. Один из

основных методов диссипации заключается в распределении общего риска путем

объединения (с разной степенью интеграции) с другими участниками,

заинтересованными в успехе общего дела [1, С. 181]. Таким способом предприятие

уменьшает уровень собственного риска, отодвигая границу «стихийного» рынка,

привлекая к решению проблем в качестве партнеров другие предприятия и даже

физических лиц. Для этой цели создаются акционерные общества и финансовопромышленные группы; предприятия приобретают или обмениваются акциями друг

друга, вступают в различные консорциумы, ассоциации, концерны и т.п.

Объединение предприятий в одно либо в группу носит название «интеграции».

Выделяют четыре основных ее вида:

•вертикальная регрессивная (обратная) интеграция предполагает объединение с

поставщиками;

•вертикальная прогрессивная (прямая) интеграция подразумевает объединение с

посредниками, образующими дистрибьюторскую сеть по сбыту продукции

предприятия;

•горизонтальная интеграция предполагает объединение с конкурентами; обычно

такие ассоциации создаются с целью согласования ценовой политики,

разграничению зон хозяйствования, каких-либо совместных действий;

•круговая интеграция - это объединение организаций, осуществляющих разные

виды деятельности, для достижения совместных стратегических целей.

9.

Другая разновидности методов диссипации рынка - это диверсификация. Онаподразумевает увеличение разнообразия видов деятельности, рынков сбыта

или каналов поставок.

Диверсификация видов хозяйственной деятельности подразумевает расширение

ассортимента выпускаемой продукции, оказываемых услуг, спектра используемых

технологий. При возникновении проблем с реализацией одного вида продукции, организация

сможет компенсировать потери при помощи других сфер хозяйствования либо вообще

перейти в другую отрасль. Этот вид диверсификации, в свою очередь, подразделяется на

следующие подвиды:

•концентрическая диверсификация - это выпуск новых профильных продуктов. Она

предохраняет от риска спада спроса на основную продукцию вследствие вхождения ее в

стадию спада;

•горизонтальная диверсификация - это выпуск новой непрофильной продукции в периоды

спада спроса на основную. Здесь снижается уровень риска возникновения убытков при очень

низких объемах спроса на продукцию предприятия;

•конгломеративная диверсификация подразумевает освоение совершенно новых видов

деятельности, абсолютно или весьма косвенно связанных с основной ее деятельностью.

Диссипация риска при формировании инвестиционного портфеля предполагает реализацию

одновременно нескольких проектов, характеризующихся небольшой капиталоемкостью. Это

можно назвать диверсификацией инвестиций. Если же предприятие вынуждено работать над

одним крупным проектом, то необходимо рассредоточить риск между его участниками. Не

должно быть никаких возможностей двусмысленного толкования сроков, ответственности,

условий ее передачи и др. Особое внимание следует уделить юридической фиксации

ответственности за каждой из организаций - участниц проекта.

10.

Еще одно направление борьбы с риском, связанное с созданием механизмовпредупреждения опасности или смягчения возможных негативных последствий

наступления нежелательных событий, представлено группой методов

компенсации риска.

По виду воздействия эти методы относят к упреждающим методам

управления (в теории автоматического управления этому соответствует термин

«управление по возмущению»). К сожалению, эти методы, как правило, более

трудоемки, требуют обширной предварительной аналитической работы, от

полноты и тщательности которой зависит эффективность их применения.

К числу наиболее эффективных методов данного типа принадлежит

стратегическое планирование. Как средство компенсации риска стратегическое

планирование дает ощутимый эффект в том случае, если процесс разработки

стратегии пронизывает буквально все сферы деятельности предприятия.

Профессионально поставленные работы по стратегическому планированию на

предприятии, которым обычно предшествует детальное изучение потенциала

предприятия, могут снять большую часть неопределенности, позволят

предугадать появление «узких» мест в производственном цикле, упредить

ослабление позиций предприятия в своем секторе рынка, заранее

идентифицировать специфический профиль факторов риска данного предприятия,

а следовательно, разработать комплекс компенсирующих мероприятий, план

развертывания и подключения резервов.

11. Методы компенсации риска

1. Стратегическое планирование.2. Прогнозирование экономической обстановки.

3. Активный целенаправленный маркетинг.

4. Мониторинг социально-экономической и нормативноправовой среды.

5. Обеспечение компенсации потерь за счет системы

штрафных санкций в договорах.

6. Сокращение перечня форс-мажорных обстоятельств в

контрактах с партнерами.

7. Получение от партнеров дополнительной

премии за риск.

12. I. Методы трансформации рисков

1.1. Метод отказа от рискасоздание условий, при которых шанс

возникновения соответствующих убытков

заранее ликвидирован.

Примеры - прекращение производства

определенной продукции; отказ от сферы

бизнеса.

Использование:

- большая вероятность убытков;

- большой возможный размер убытка.

13. I. Методы трансформации рисков

1.2. Метод снижения частоты ущерба илипредотвращения убытка

проведение предупредительных мероприятий,

направленных на снижение вероятности

наступления неблагоприятного события.

Примеры - обучение персонала с учетом требований

безопасности, стандартизация продуктов и услуг,

использование негорючих материалов, проведение

учений

Использование:

- вероятность реализации риска велика;

- размер возможного ущерба небольшой.

14. I. Методы трансформации рисков

1.3. Метод уменьшения размера убытковПримеры - установление противопожарной или

охранной сигнализации, использование

негорючих материалов в строительстве и т.п..

Использование:

- размер возможного ущерба большой;

- вероятность убытка невелика.

15. I. Методы трансформации рисков

1.4. Метод разделения рискасоздание условий, при которых ни один

отдельный случай реализации риска не

приводит к серии новых убытков.

Примеры

1)

дифференциация (отделение) рисков выделение разных производственных

площадок; установка противопожарных дверей

и перегородок.

2) дублирование ключевых объектов –

документации, информации, оборудования.

16. I. Методы трансформации рисков

1.5. Метод аутсорсинга рискаответственность возлагается на

организацию на основе договора.

стороннюю

Примеры - использование услуг охранной фирмы,

внешнее кризисное управление, клининг.

Достоинства:

- экономия на издержках;

- концентрация ресурсов на основной

деятельности.

17. I. Методы трансформации рисков

1.6. Метод локализации рискаприменяется исключительно редко – когда

можно четко идентифицировать источники

риска.

наиболее опасные участки производственного

процесса локализуются, и над ними

устанавливается контроль.

Примеры - метод используют крупные компании для

внедрения инновационных проектов, освоения

новых видов продукции и т. д.

18. I. Методы трансформации рисков

1.7. Диссипация (рассеивание) рискараспределение риска между стратегическими

партнерами.

Примеры - создание акционерных обществ,

финансово-промышленных групп. Предприятия

могут вступать в консорциумы, ассоциации,

концерны.

19. II. Методы финансирования рисков

20. II. Методы финансирования рисков

2.1. Покрытие убытка из текущего доходапокрытие ущерба осуществляется по мере его

возникновения за счет текущих денежных

потоков компании.

Использование:

- величина убытков небольшая;

- возмещение ущерба существенно не

искажает денежных потоков организации.

21. II. Методы финансирования рисков

2.2. Покрытие убытка из резервовТекущий ущерб покрывается за счет средств

резервных фондов.

Обоснованность размера резервов:

- слишком маленькие резервы не позволят

защититься от рисков;

- слишком большие - неоправданно

отвлекут значительные финансовые средства

от основной сферы деятельности организации.

22. II. Методы финансирования рисков

2.3. Покрытие убытка за счет займаПрименяется в случае, если фирма может

рассчитывать на получение займа (кредита) на

покрытие убытка.

23. II. Методы финансирования рисков

2.4. Покрытие убытка на основе самострахованияРеализуется в рамках собственной фирмы или ФПГ

через создание кэптивных страховых компаний.

Кэптивные страховые организации - входят в группу

нестраховых организаций и страхуют риски всей

группы или компании («ЖАСО», «СОГАЗ» и др.).

Использование:

- целесообразно, когда компании сталкиваются

с большим числом однородных рисков .

24. II. Методы финансирования рисков

2.5. Покрытие убытка на основе страхованияПередача

ответственности

за

возмещение

возможного ущерба страховой компании.

Использование:

- если вероятность реализации риска невысока, но

размер возможного ущерба достаточно большой.

- для больших совокупностей рисков, если

вероятность появления ущерба высока, но размер

возможного ущерба небольшой.

- при наличии катастрофических рисков.

.

25. II. Методы финансирования рисков

2.6. Покрытие убытка на основе нестраховогопула

создание участниками финансово-промышленной

группы

или

объединения

предпринимателей

специальных фондов взаимопомощи

Пример - «Турпомощь»

26. II. Методы финансирования рисков

2.7. Покрытие убытка на основе поддержкигосударственных или муниципальных

органов

Примеры:

- специфические риски - внешнеэкономической

деятельности; государственные гарантии для

крупных инвестиционных проектов:

- высокие социальные риски - массовые разрушения

в результате стихийного бедствия

27. II. Методы финансирования рисков

2.8. Покрытие убытка на основе спонсорстваснижение участия самой фирмы в возмещении

ущерба

за

счет

софинансирования

риска

спонсором.

Использование:

- после того, как размер убытков станет известен и

будет ясно, что для носителя риска они непосильны.

28. Этапы управления риском

Этап 1. Идентификация и анализ рискаЭтап 2. Анализ альтернативных методов управления

риском

Этап 3. Выбор методов управления риском

Этап 4. Исполнение выбранного метода управления

риском

Этап 5. Мониторинг результатов и

совершенствование системы управления риском

29. Этап 1. Идентификация и анализ риска

Риск-менеджер должен знать ответы на вопросы:В чем источники неопределенности и риска?

С какими ситуациями и негативными

последствиями предстоит столкнуться

вследствие реализации риска?

Из каких источников следует получить

информацию?

Каким образом можно численно оценить риск?

Как различные риски влияют друг на друга?

30.

31. Этап 2. Анализ альтернативных методов управления риском

Риск-менеджер должен знать ответы на вопросы:Как можно снизить риск за счет подходящих

превентивных мероприятий?

Как можно снизить экономический ущерб от

реализации риска?

За счет каких источников можно будет покрыть

ущерб в случае его возникновения?

32. Этап 3. Выбор методов управления риском

Риск-менеджер должен знать ответы на вопросы:Какие методы управления риском будут наиболее

эффективны при данных бюджетных и иных

ограничениях?

Как изменится совокупный риск при реализации

выбранных методов управления риском?

Какие экономические, технические, социальные и

иные критерии необходимо учитывать при

выборе метода управления риском.

33.

34. Этап 4. Исполнение выбранного метода управления риском

Риск-менеджер должен знать ответы на вопросы:Какие мероприятия необходимо реализовать?

В какие сроки это должно произойти?

Какие ресурсы и в каком объеме могут быть

потрачены на осуществление данных мер?

Кто несет ответственность за исполнение

принятых решений и контроль за их реализацией?

35. Этап 5. Мониторинг результатов и совершенствование системы управления риском

Риск-менеджер должен знать ответы на вопросы:Следует ли считать систему управления риском

эффективной? Как проявлялись ее узкие места?

Какие факторы повлияли на реализацию рисков?

Следует ли внести изменения в систему

управления риском?

Все ли мероприятия сыграли свою роль в защите

от неблагоприятных событий? Не следует ли

заменить какие-либо меры более эффективными?

Была ли система принятия решений относительно

управления риском достаточно гибкой?