Менеджмент

МенеджментПохожие презентации:

")

Управление стоимостью проекта

1.

Автономная некоммерческая организация высшего образования

«Университет мировых цивилизаций имени В.В. Жириновского»

Тема 9 «Управление стоимостью проекта»

Дисциплина: Управление проектами

Проводит: д.э.н., проф. Лебедев Константин Анатольевич

2.

Литература1.Зуб А. Т. Управление проектами: учебник и практикум для вузов Москва:

Издательство Юрайт, 2023. — 422 с. — (Высшее образование). — ISBN 978-5534 00725-1. — Текст: электронный // Образовательная платформа Юрайт

[сайт]. — URL: https://urait.ru/bcode/511087

2.Балашов А. И. и др.Москва: Издательство Юрайт, 2023. — 422 с. — (Высшее

образование). — ISBN 978-5-534 00725-1. — Текст: электронный //

Образовательная платформа Юрайт [сайт]. — URL:

https://urait.ru/bcode/511087 А. Ткаченко; под общей редакцией Е. Роговой

Управление проектами: учебник и практикум для вузов Москва: Издательство

Юрайт, 2023. — 383 с. — (Высшее образование). — ISBN 978-5-534 00436-6. —

Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL:

https://urait.ru/bcode/510590

3.Поляков и др. Управление инновационными проектами: учебник и

практикум для вузов 2-е изд., испр. и доп. — Москва: Издательство Юрайт,

2023. — 384 с. — (Высшее образование). — ISBN 978-5-534-15534-1. — Текст:

электронный Образовательная // платформа Юрайт [сайт]. — URL:

https://urait.ru/bcode/511434

3.

Что такое управление стоимостью проекта?Управление стоимостью проекта — это комплексный процесс

планирования, оценки, формирования бюджета и контроля

затрат на протяжении всего жизненного цикла проекта.

Согласно руководству PMBOK, основная цель этого процесса —

завершить проект в рамках утвержденного бюджета,

оптимизируя использование финансовых ресурсов.

4.

Тройное ограничение проектаВремя

Сроки выполнения задач и

Стоимость

общая продолжительность

проекта

Финансовые ресурсы,

необходимые для реализации

проекта

Объем

Содержание работ и требования

к конечному продукту

Изменение одного параметра неизбежно влияет на остальные. Эффективное управление стоимостью требует

балансировки требований всех заинтересованных сторон.

5.

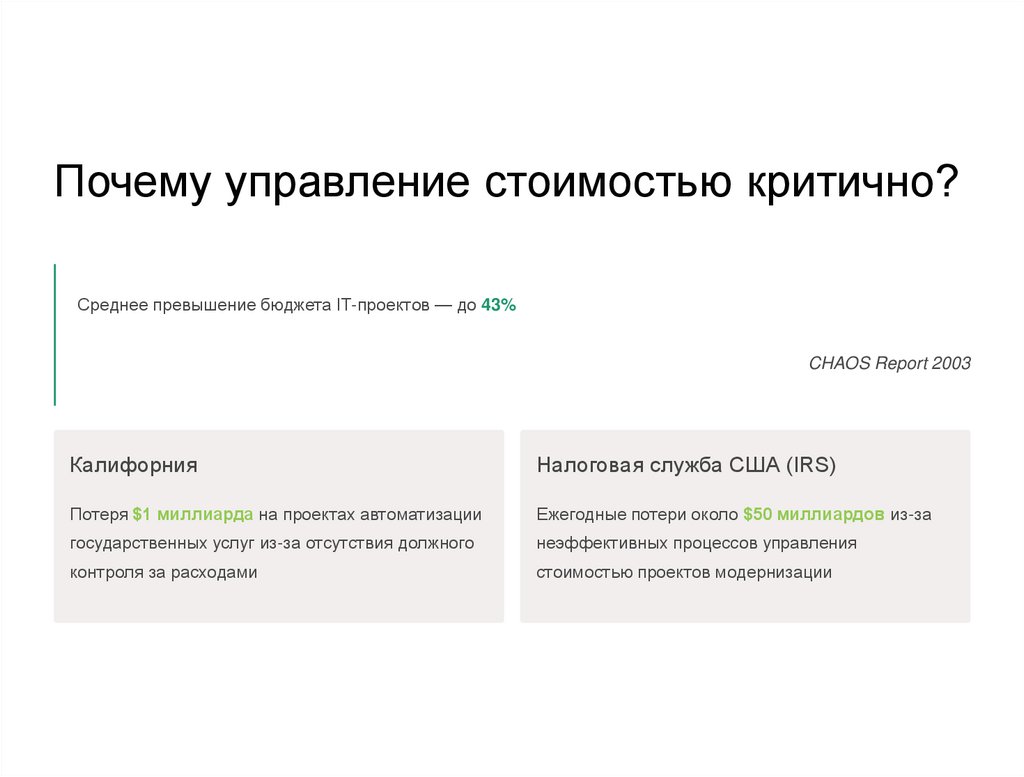

Почему управление стоимостью критично?Среднее превышение бюджета IT-проектов — до 43%

CHAOS Report 2003

Калифорния

Налоговая служба США (IRS)

Потеря $1 миллиарда на проектах автоматизации

Ежегодные потери около $50 миллиардов из-за

государственных услуг из-за отсутствия должного

неэффективных процессов управления

контроля за расходами

стоимостью проектов модернизации

6.

Тройное ограничение проекта визуализирует взаимосвязь междутремя ключевыми параметрами, которые необходимо

балансировать при управлении проектом. Изменение одного из

них неизбежно влияет на другие.

7.

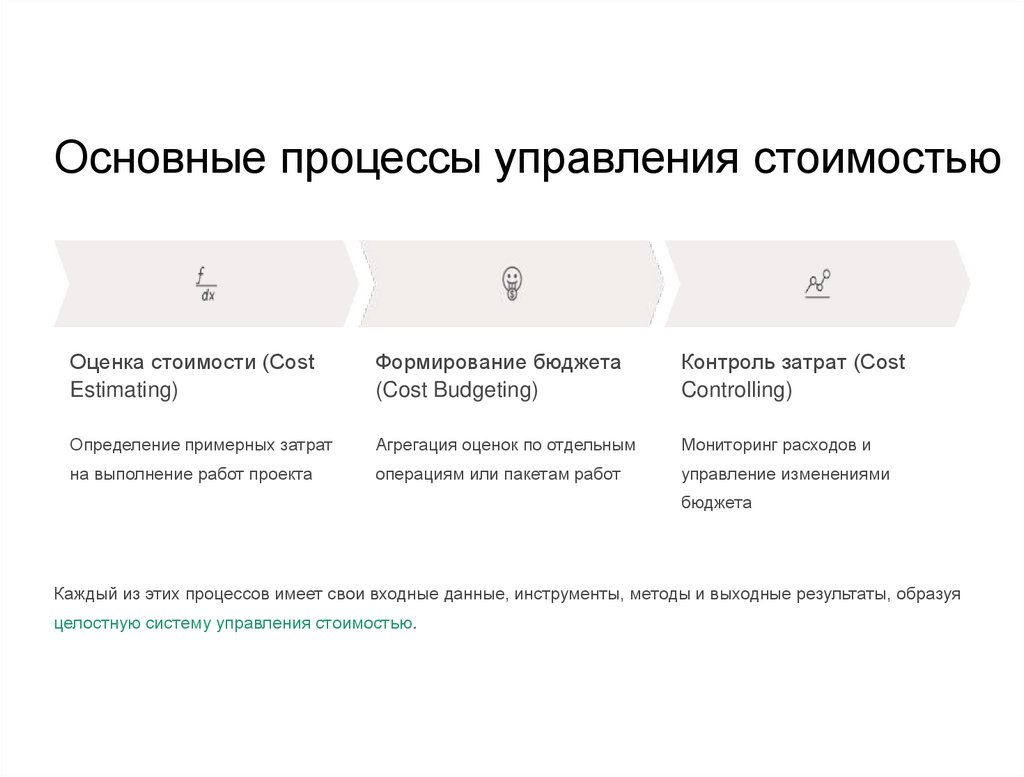

Основные процессы управления стоимостьюОценка стоимости (Cost

Estimating)

Формирование бюджета

(Cost Budgeting)

Контроль затрат (Cost

Controlling)

Определение примерных затрат

Агрегация оценок по отдельным

Мониторинг расходов и

на выполнение работ проекта

операциям или пакетам работ

управление изменениями

бюджета

Каждый из этих процессов имеет свои входные данные, инструменты, методы и выходные результаты, образуя

целостную систему управления стоимостью.

8.

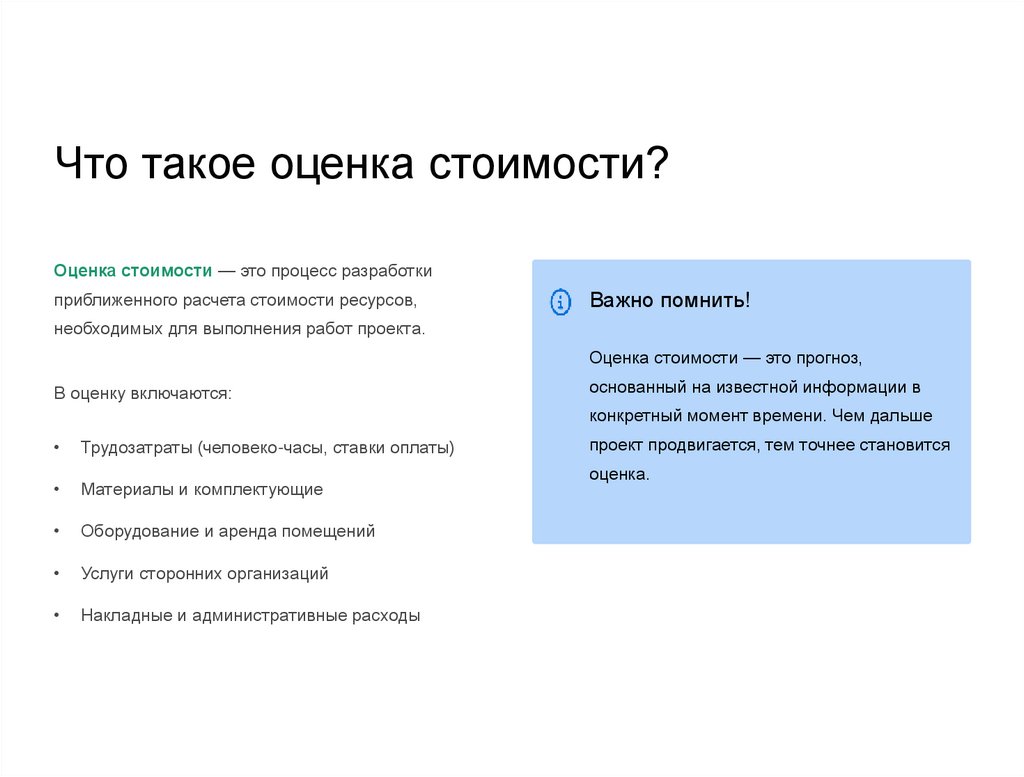

Что такое оценка стоимости?Оценка стоимости — это процесс разработки

приближенного расчета стоимости ресурсов,

Важно помнить!

необходимых для выполнения работ проекта.

Оценка стоимости — это прогноз,

В оценку включаются:

основанный на известной информации в

конкретный момент времени. Чем дальше

Трудозатраты (человеко-часы, ставки оплаты)

Материалы и комплектующие

Оборудование и аренда помещений

Услуги сторонних организаций

Накладные и административные расходы

проект продвигается, тем точнее становится

оценка.

9.

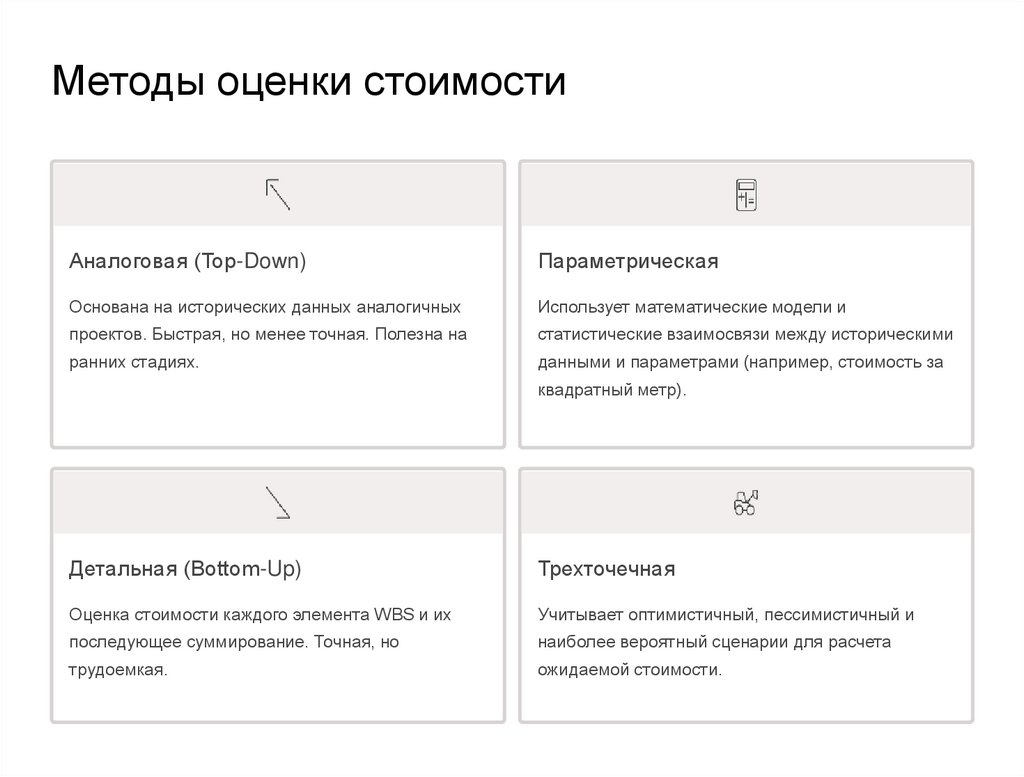

Методы оценки стоимостиАналоговая (Top-Down)

Параметрическая

Основана на исторических данных аналогичных

Использует математические модели и

проектов. Быстрая, но менее точная. Полезна на

статистические взаимосвязи между историческими

ранних стадиях.

данными и параметрами (например, стоимость за

квадратный метр).

Детальная (Bottom-Up)

Трехточечная

Оценка стоимости каждого элемента WBS и их

Учитывает оптимистичный, пессимистичный и

последующее суммирование. Точная, но

наиболее вероятный сценарии для расчета

трудоемкая.

ожидаемой стоимости.

10.

Точность оценки и еёизменение во времени

На начальных этапах проекта оценки имеют широкий диапазон

погрешности:

Концептуальная стадия: ROM (Rough Order of Magnitude) с

диапазоном -50%/+100%

Стадия планирования: бюджетная оценка с диапазоном 20%/+30%

Стадия детального проектирования: определенная оценка

с диапазоном -10%/+15%

Стадия реализации: точная оценка с диапазоном -5%/+10%

11.

Факторы, влияющие на стоимостьКонтрактные факторы

Проектные факторы

Тип контракта: фиксированная цена повышает

Риски и неопределенность: чем выше

риски исполнителя, а "стоимость плюс" —

неопределенность, тем больше резервов

заказчика

требуется

Условия оплаты: авансовые платежи улучшают

денежный поток, оплата по этапам требует

финансового резерва

Локация и доступность ресурсов:

географическое положение влияет на стоимость

труда и логистику

Сложность технологий: инновационные

решения обычно дороже и рискованнее

Важно регулярно пересматривать и обновлять оценки по мере получения новой информации!

12.

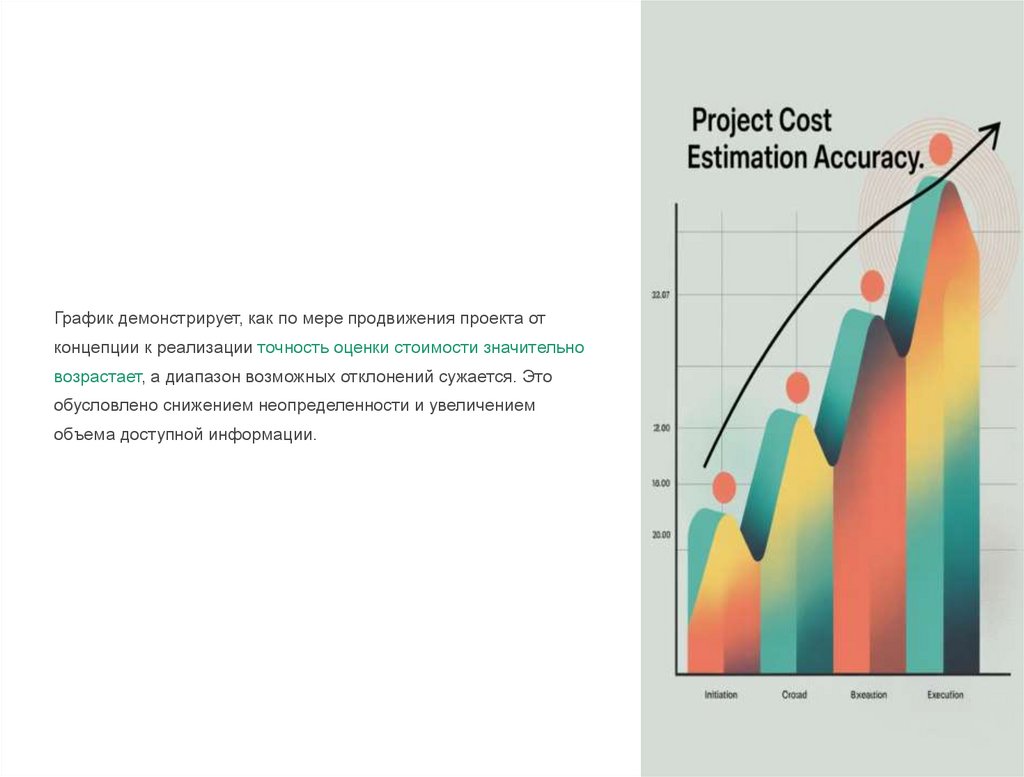

График демонстрирует, как по мере продвижения проекта отконцепции к реализации точность оценки стоимости значительно

возрастает, а диапазон возможных отклонений сужается. Это

обусловлено снижением неопределенности и увеличением

объема доступной информации.

13.

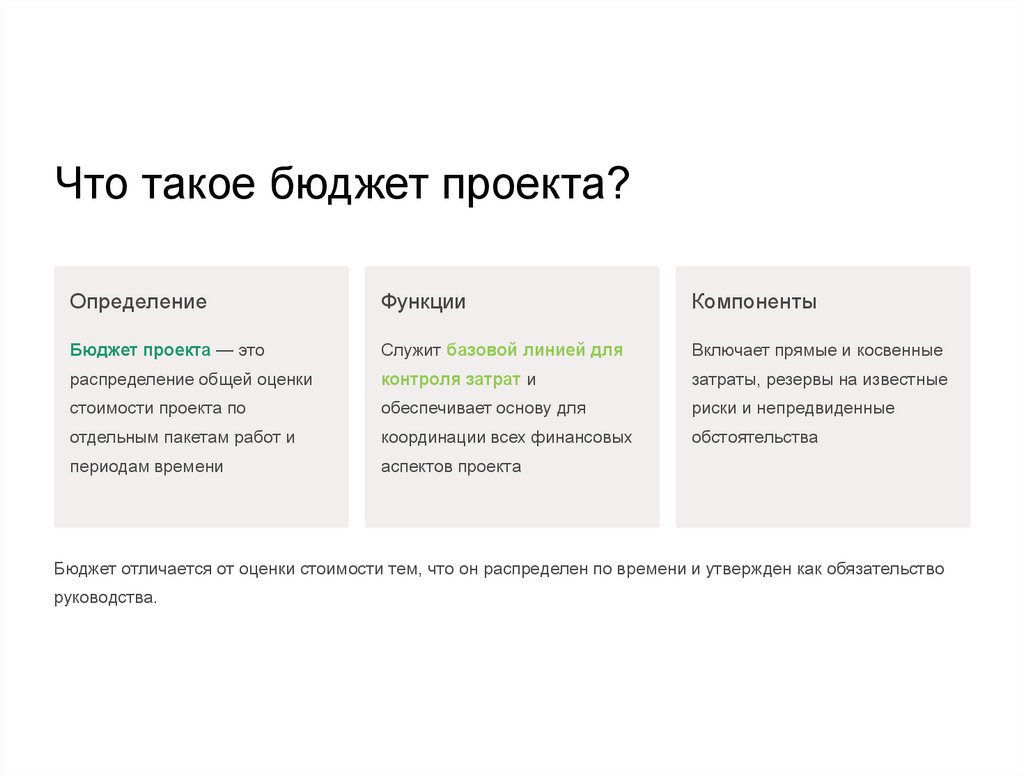

Что такое бюджет проекта?Определение

Функции

Компоненты

Бюджет проекта — это

Служит базовой линией для

Включает прямые и косвенные

распределение общей оценки

контроля затрат и

затраты, резервы на известные

стоимости проекта по

обеспечивает основу для

риски и непредвиденные

отдельным пакетам работ и

координации всех финансовых

обстоятельства

периодам времени

аспектов проекта

Бюджет отличается от оценки стоимости тем, что он распределен по времени и утвержден как обязательство

руководства.

14.

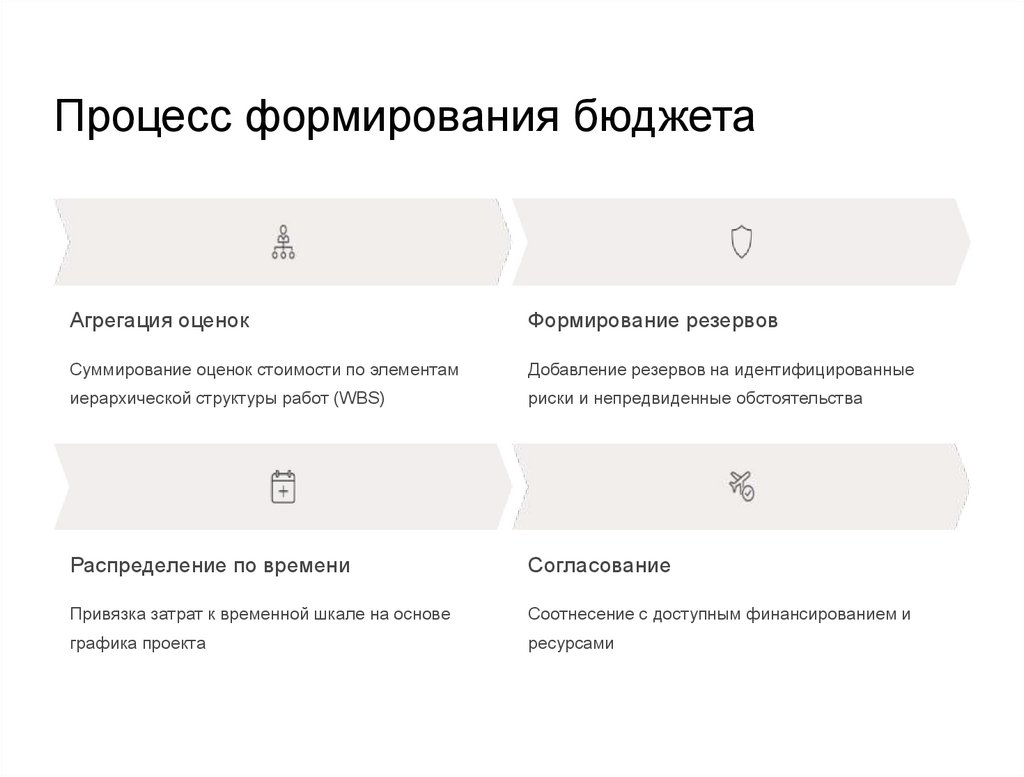

Процесс формирования бюджетаАгрегация оценок

Формирование резервов

Суммирование оценок стоимости по элементам

Добавление резервов на идентифицированные

иерархической структуры работ (WBS)

риски и непредвиденные обстоятельства

Распределение по времени

Согласование

Привязка затрат к временной шкале на основе

Соотнесение с доступным финансированием и

графика проекта

ресурсами

15.

Важность бюджетаОбеспечение финансовой дисциплины

Основа для контроля

Бюджет устанавливает четкие финансовые рамки и

Бюджет создает базовую линию, относительно

обязательства для всех участников проекта,

которой можно:

способствуя экономному расходованию ресурсов.

Отслеживать фактические затраты

Прозрачность и подотчетность

Выявлять отклонения на ранних стадиях

Позволяет заинтересованным сторонам понимать

Принимать своевременные корректирующие меры

финансовые аспекты проекта и контролировать

Прогнозировать итоговые затраты проекта

целевое использование средств.

Хорошо спланированный бюджет — залог финансового успеха проекта

16.

Инструменты и документыПлан управления

стоимостью

Базовая линия

стоимости (Cost

Baseline)

Отчеты по бюджету и

расходам

Описывает, как будут

Утвержденная версия

Регулярные отчеты о

планироваться,

бюджета проекта,

состоянии бюджета,

структурироваться и

распределенная по времени.

фактических затратах,

контролироваться затраты

Служит эталоном для

отклонениях и прогнозах.

проекта. Включает методы

сравнения с фактическими

Помогают вовремя выявлять

оценки, правила измерения

затратами и основой для

проблемы и принимать

эффективности, форматы

измерения и контроля

корректирующие меры.

отчетов и процедуры

эффективности.

контроля.

17.

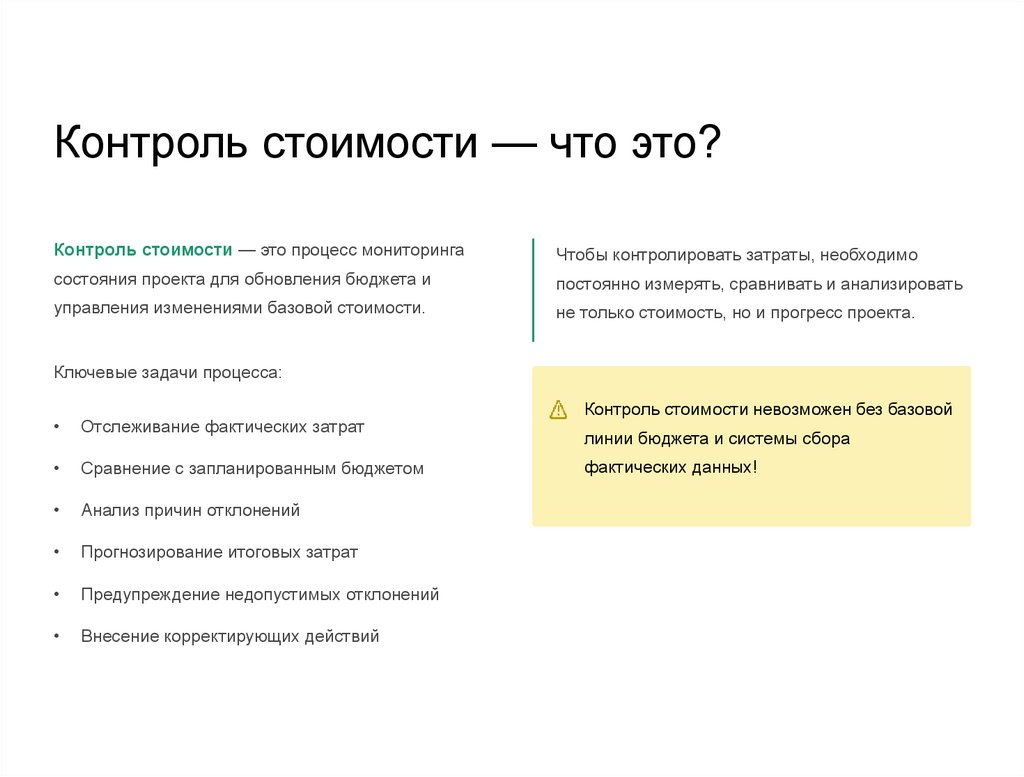

Контроль стоимости — что это?Контроль стоимости — это процесс мониторинга

Чтобы контролировать затраты, необходимо

состояния проекта для обновления бюджета и

постоянно измерять, сравнивать и анализировать

управления изменениями базовой стоимости.

не только стоимость, но и прогресс проекта.

Ключевые задачи процесса:

Отслеживание фактических затрат

Сравнение с запланированным бюджетом

Анализ причин отклонений

Прогнозирование итоговых затрат

Предупреждение недопустимых отклонений

Внесение корректирующих действий

Контроль стоимости невозможен без базовой

линии бюджета и системы сбора

фактических данных!

18.

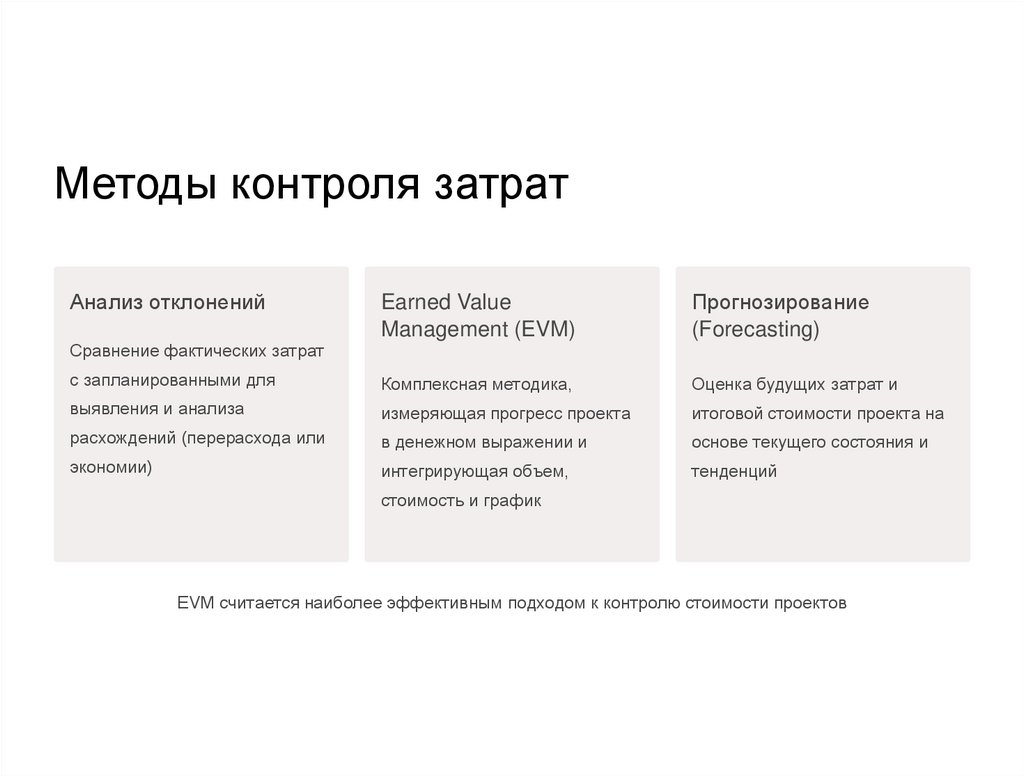

Методы контроля затратАнализ отклонений

Earned Value

Management (EVM)

Прогнозирование

(Forecasting)

с запланированными для

Комплексная методика,

Оценка будущих затрат и

выявления и анализа

измеряющая прогресс проекта

итоговой стоимости проекта на

расхождений (перерасхода или

в денежном выражении и

основе текущего состояния и

экономии)

интегрирующая объем,

тенденций

Сравнение фактических затрат

стоимость и график

EVM считается наиболее эффективным подходом к контролю стоимости проектов

19.

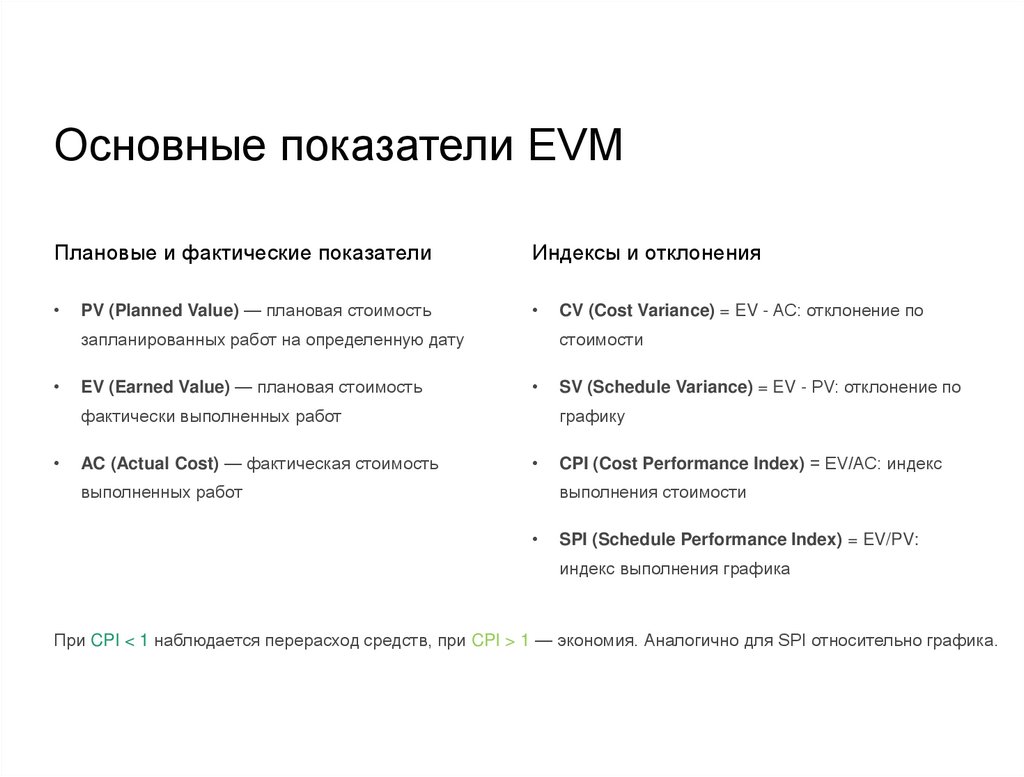

Основные показатели EVMПлановые и фактические показатели

Индексы и отклонения

PV (Planned Value) — плановая стоимость

запланированных работ на определенную дату

EV (Earned Value) — плановая стоимость

стоимости

фактически выполненных работ

AC (Actual Cost) — фактическая стоимость

CV (Cost Variance) = EV - AC: отклонение по

SV (Schedule Variance) = EV - PV: отклонение по

графику

выполненных работ

CPI (Cost Performance Index) = EV/AC: индекс

выполнения стоимости

SPI (Schedule Performance Index) = EV/PV:

индекс выполнения графика

При CPI < 1 наблюдается перерасход средств, при CPI > 1 — экономия. Аналогично для SPI относительно графика.

20.

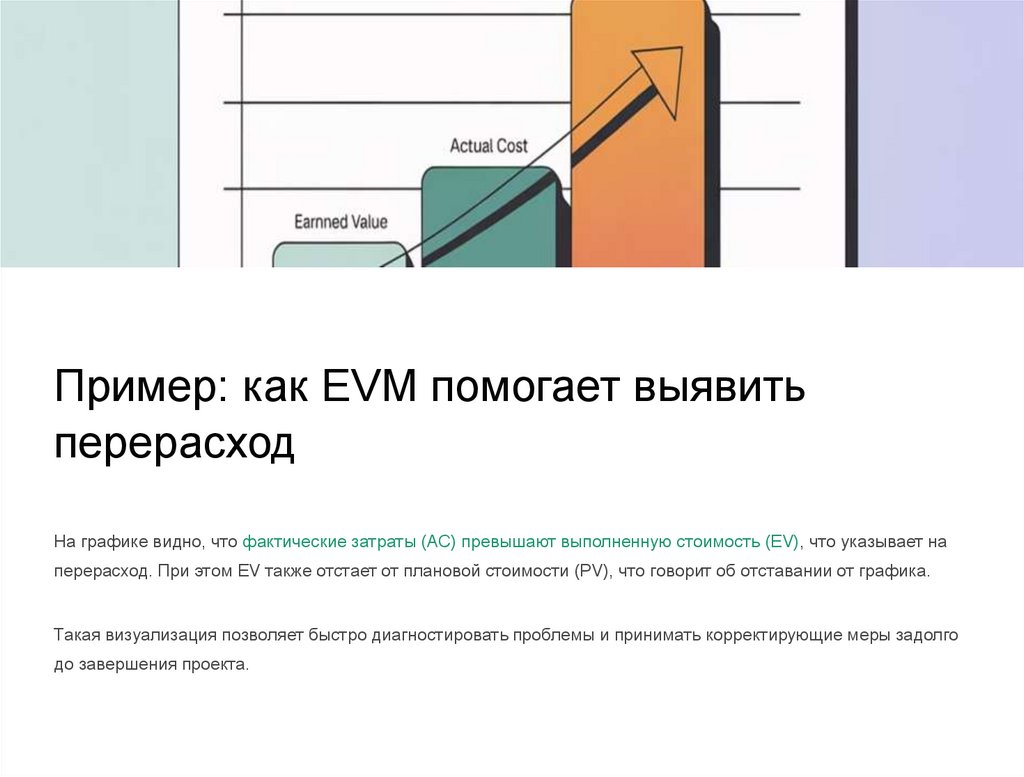

Пример: как EVM помогает выявитьперерасход

На графике видно, что фактические затраты (AC) превышают выполненную стоимость (EV), что указывает на

перерасход. При этом EV также отстает от плановой стоимости (PV), что говорит об отставании от графика.

Такая визуализация позволяет быстро диагностировать проблемы и принимать корректирующие меры задолго

до завершения проекта.

21.

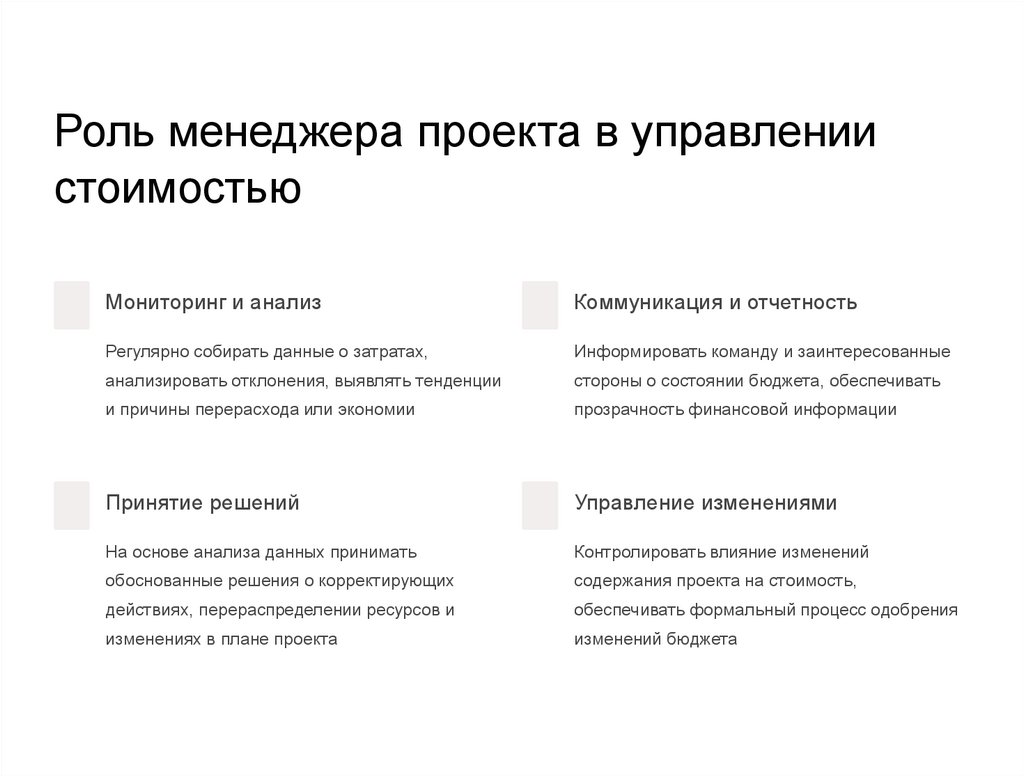

Роль менеджера проекта в управлениистоимостью

Мониторинг и анализ

Коммуникация и отчетность

Регулярно собирать данные о затратах,

Информировать команду и заинтересованные

анализировать отклонения, выявлять тенденции

стороны о состоянии бюджета, обеспечивать

и причины перерасхода или экономии

прозрачность финансовой информации

Принятие решений

Управление изменениями

На основе анализа данных принимать

Контролировать влияние изменений

обоснованные решения о корректирующих

содержания проекта на стоимость,

действиях, перераспределении ресурсов и

обеспечивать формальный процесс одобрения

изменениях в плане проекта

изменений бюджета

22.

Диаграмма Earned Value демонстрирует взаимосвязь междутремя ключевыми показателями:

PV (синяя линия) — плановая стоимость запланированных

работ

EV (зеленая линия) — плановая стоимость фактически

выполненных работ

AC (красная линия) — фактическая стоимость выполненных

работ

Расхождения между линиями показывают отклонения по

стоимости (CV) и графику (SV), позволяя быстро оценить

состояние проекта.

23.

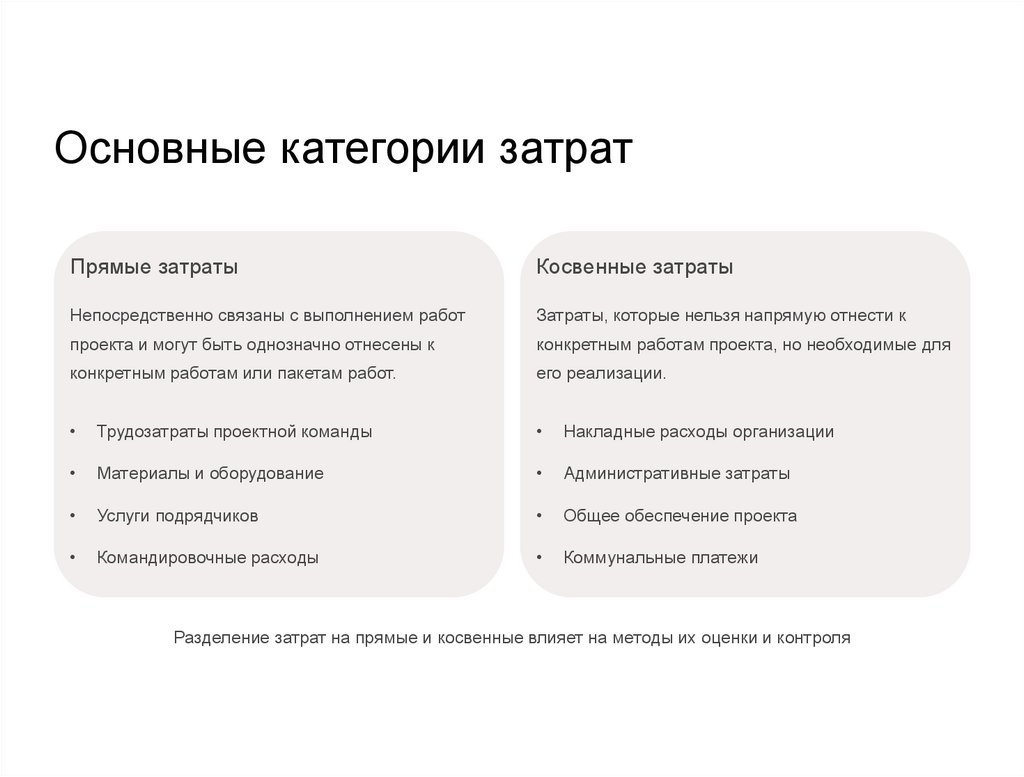

Основные категории затратПрямые затраты

Косвенные затраты

Непосредственно связаны с выполнением работ

Затраты, которые нельзя напрямую отнести к

проекта и могут быть однозначно отнесены к

конкретным работам проекта, но необходимые для

конкретным работам или пакетам работ.

его реализации.

Трудозатраты проектной команды

Накладные расходы организации

Материалы и оборудование

Административные затраты

Услуги подрядчиков

Общее обеспечение проекта

Командировочные расходы

Коммунальные платежи

Разделение затрат на прямые и косвенные влияет на методы их оценки и контроля

24.

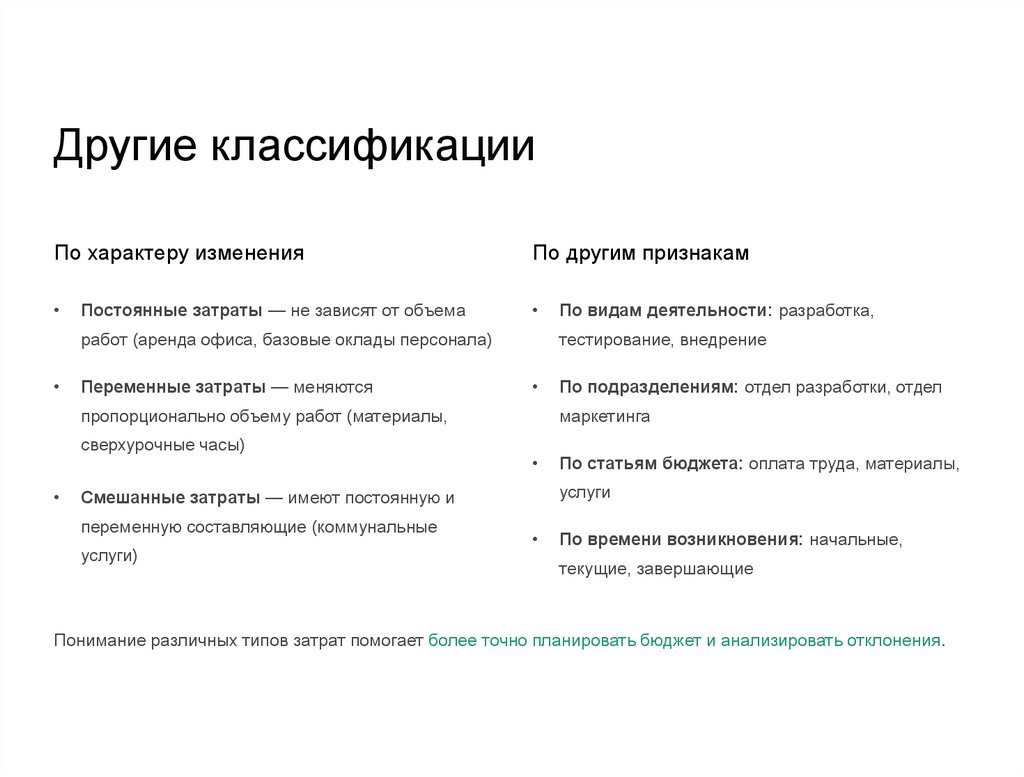

Другие классификацииПо характеру изменения

По другим признакам

Постоянные затраты — не зависят от объема

работ (аренда офиса, базовые оклады персонала)

Переменные затраты — меняются

тестирование, внедрение

пропорционально объему работ (материалы,

сверхурочные часы)

услуги)

По подразделениям: отдел разработки, отдел

маркетинга

По статьям бюджета: оплата труда, материалы,

услуги

Смешанные затраты — имеют постоянную и

переменную составляющие (коммунальные

По видам деятельности: разработка,

По времени возникновения: начальные,

текущие, завершающие

Понимание различных типов затрат помогает более точно планировать бюджет и анализировать отклонения.

25.

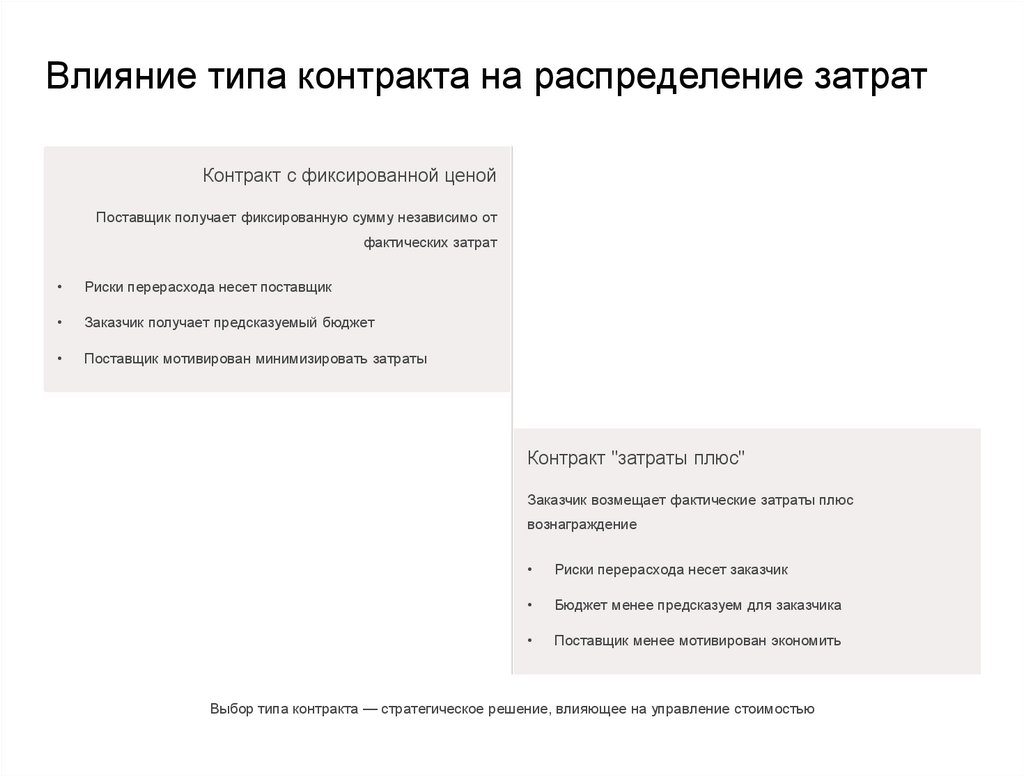

Влияние типа контракта на распределение затратКонтракт с фиксированной ценой

Поставщик получает фиксированную сумму независимо от

фактических затрат

Риски перерасхода несет поставщик

Заказчик получает предсказуемый бюджет

Поставщик мотивирован минимизировать затраты

Контракт "затраты плюс"

Заказчик возмещает фактические затраты плюс

вознаграждение

Риски перерасхода несет заказчик

Бюджет менее предсказуем для заказчика

Поставщик менее мотивирован экономить

Выбор типа контракта — стратегическое решение, влияющее на управление стоимостью

26.

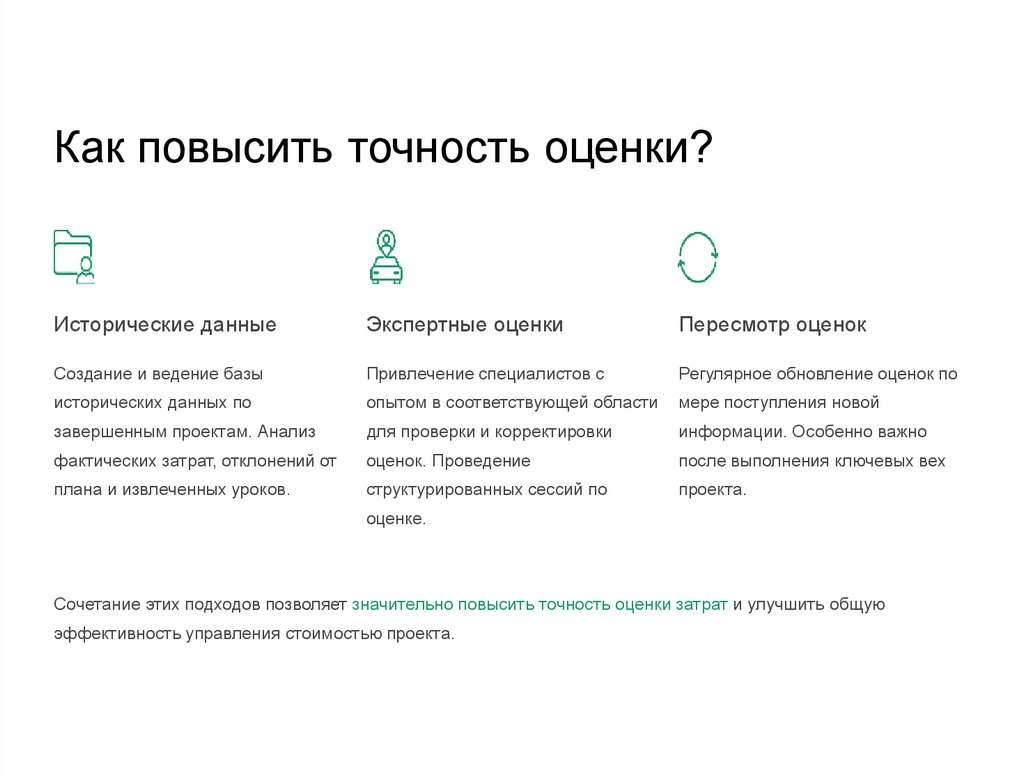

Как повысить точность оценки?Исторические данные

Экспертные оценки

Пересмотр оценок

Создание и ведение базы

Привлечение специалистов с

Регулярное обновление оценок по

исторических данных по

опытом в соответствующей области

мере поступления новой

завершенным проектам. Анализ

для проверки и корректировки

информации. Особенно важно

фактических затрат, отклонений от

оценок. Проведение

после выполнения ключевых вех

плана и извлеченных уроков.

структурированных сессий по

проекта.

оценке.

Сочетание этих подходов позволяет значительно повысить точность оценки затрат и улучшить общую

эффективность управления стоимостью проекта.

27.

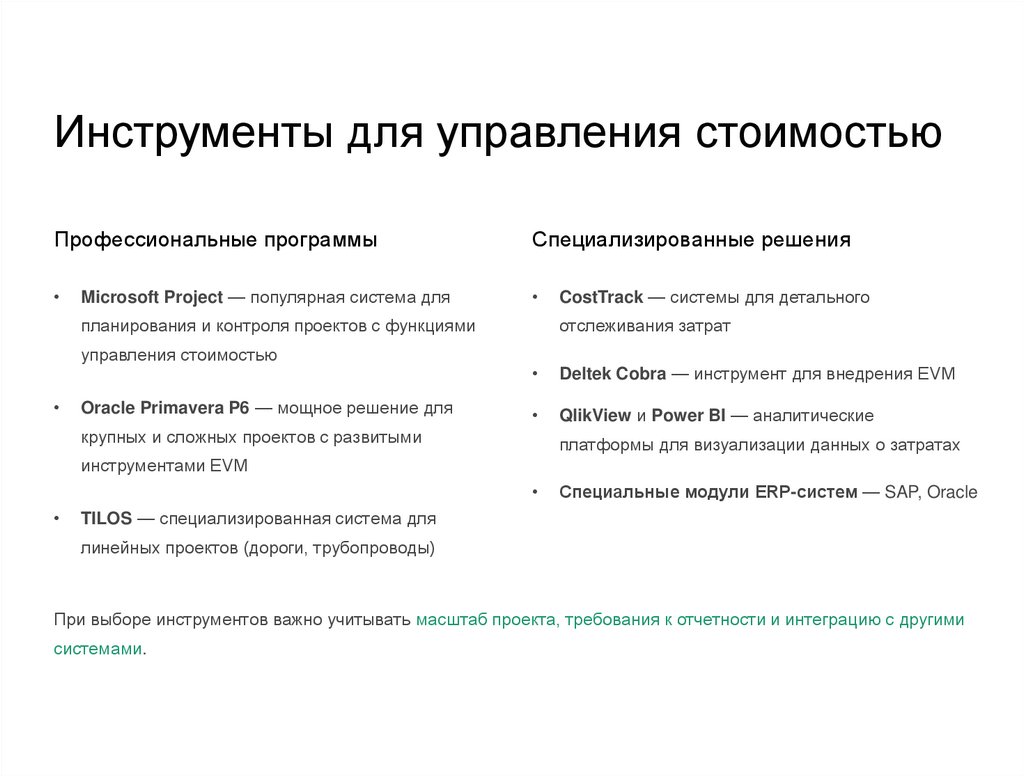

Инструменты для управления стоимостьюПрофессиональные программы

Специализированные решения

Microsoft Project — популярная система для

планирования и контроля проектов с функциями

управления стоимостью

Oracle Primavera P6 — мощное решение для

CostTrack — системы для детального

отслеживания затрат

Deltek Cobra — инструмент для внедрения EVM

QlikView и Power BI — аналитические

крупных и сложных проектов с развитыми

платформы для визуализации данных о затратах

инструментами EVM

Специальные модули ERP-систем — SAP, Oracle

TILOS — специализированная система для

линейных проектов (дороги, трубопроводы)

При выборе инструментов важно учитывать масштаб проекта, требования к отчетности и интеграцию с другими

системами.

28.

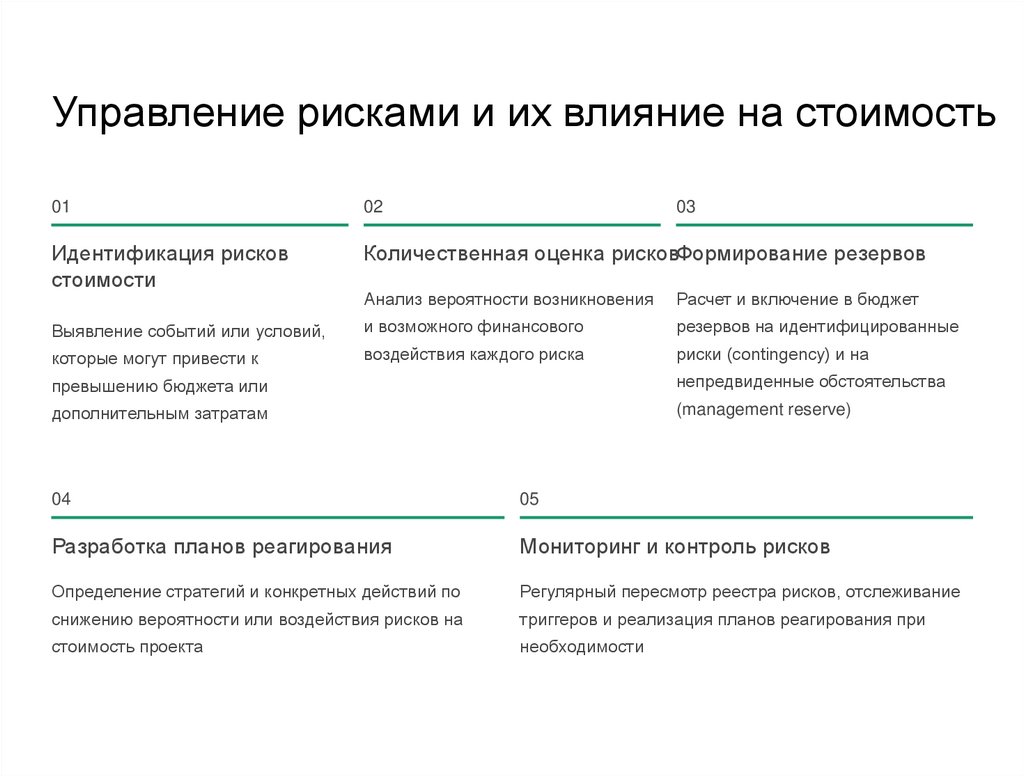

Управление рисками и их влияние на стоимость01

02

03

Идентификация рисков

стоимости

Количественная оценка рисковФормирование резервов

Анализ вероятности возникновения

Расчет и включение в бюджет

Выявление событий или условий,

и возможного финансового

резервов на идентифицированные

которые могут привести к

воздействия каждого риска

риски (contingency) и на

превышению бюджета или

непредвиденные обстоятельства

дополнительным затратам

(management reserve)

04

05

Разработка планов реагирования

Мониторинг и контроль рисков

Определение стратегий и конкретных действий по

Регулярный пересмотр реестра рисков, отслеживание

снижению вероятности или воздействия рисков на

триггеров и реализация планов реагирования при

стоимость проекта

необходимости

29.

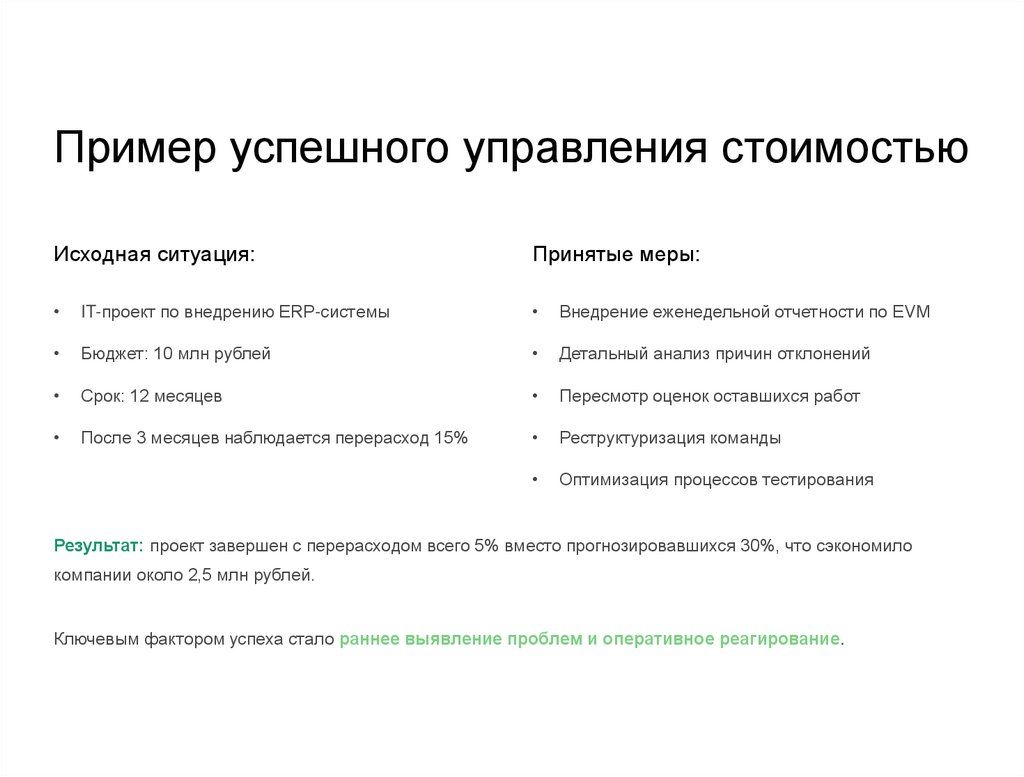

Пример успешного управления стоимостьюИсходная ситуация:

Принятые меры:

IT-проект по внедрению ERP-системы

Внедрение еженедельной отчетности по EVM

Бюджет: 10 млн рублей

Детальный анализ причин отклонений

Срок: 12 месяцев

Пересмотр оценок оставшихся работ

После 3 месяцев наблюдается перерасход 15%

Реструктуризация команды

Оптимизация процессов тестирования

Результат: проект завершен с перерасходом всего 5% вместо прогнозировавшихся 30%, что сэкономило

компании около 2,5 млн рублей.

Ключевым фактором успеха стало раннее выявление проблем и оперативное реагирование.

30.

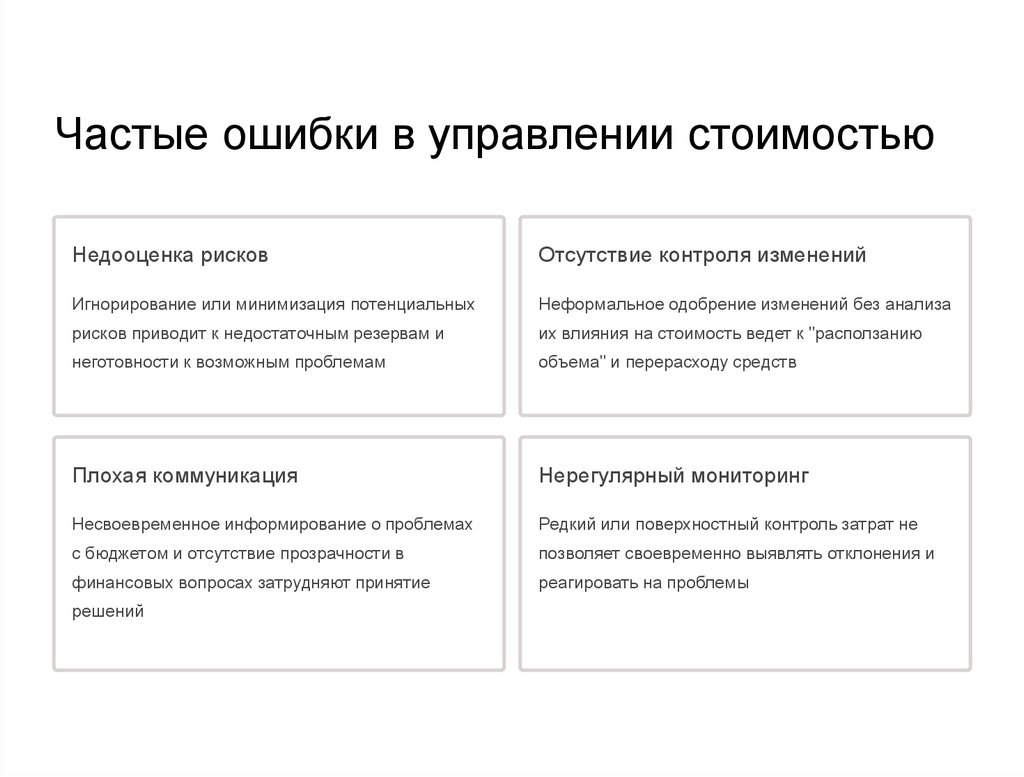

Частые ошибки в управлении стоимостьюНедооценка рисков

Отсутствие контроля изменений

Игнорирование или минимизация потенциальных

Неформальное одобрение изменений без анализа

рисков приводит к недостаточным резервам и

их влияния на стоимость ведет к "расползанию

неготовности к возможным проблемам

объема" и перерасходу средств

Плохая коммуникация

Нерегулярный мониторинг

Несвоевременное информирование о проблемах

Редкий или поверхностный контроль затрат не

с бюджетом и отсутствие прозрачности в

позволяет своевременно выявлять отклонения и

финансовых вопросах затрудняют принятие

реагировать на проблемы

решений

31.

Ключевые выводыНепрерывный процесс

Точность оценки

Управление стоимостью — не

Точность оценки повышается по

одноразовое мероприятие, а

мере продвижения проекта;

непрерывный процесс на всем

протяжении проекта

Раннее реагирование

Раннее выявление отклонений и

важно регулярно пересматривать

и обновлять оценки

Контроль и мониторинг

Регулярный контроль

своевременное реагирование

фактических затрат и сравнение

значительно повышают шансы

с планом — необходимое

на завершение проекта в рамках

бюджета

условие успешного управления

стоимостью

32.

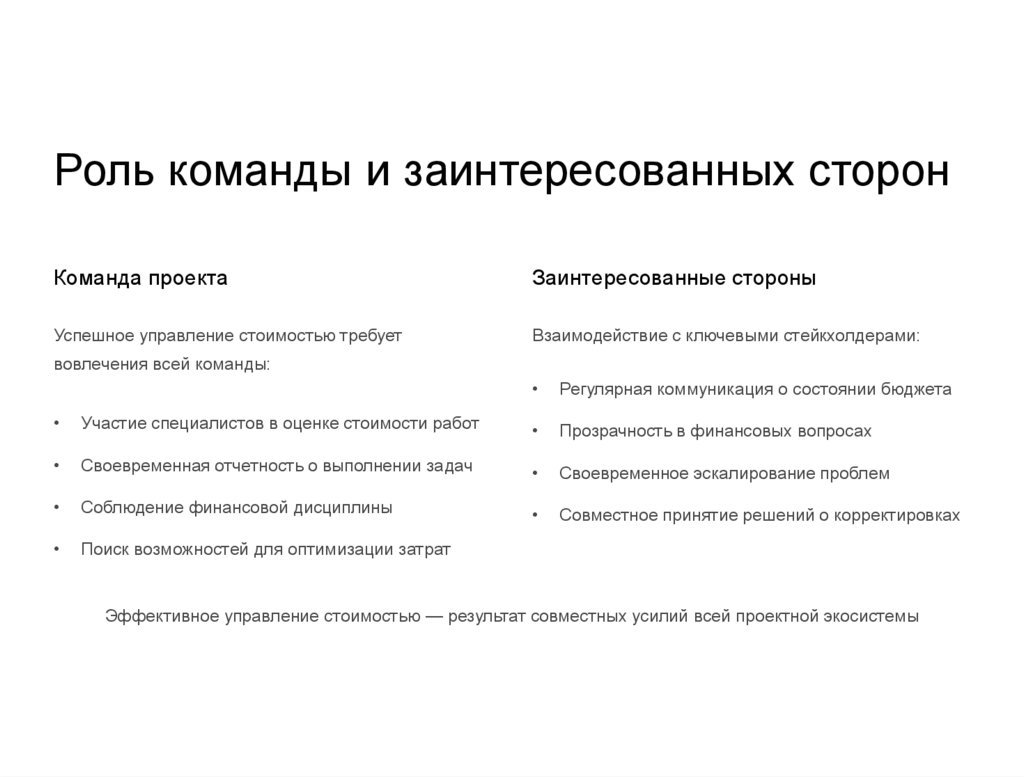

Роль команды и заинтересованных сторонКоманда проекта

Заинтересованные стороны

Успешное управление стоимостью требует

Взаимодействие с ключевыми стейкхолдерами:

вовлечения всей команды:

Регулярная коммуникация о состоянии бюджета

Участие специалистов в оценке стоимости работ

Прозрачность в финансовых вопросах

Своевременная отчетность о выполнении задач

Своевременное эскалирование проблем

Соблюдение финансовой дисциплины

Совместное принятие решений о корректировках

Поиск возможностей для оптимизации затрат

Эффективное управление стоимостью — результат совместных усилий всей проектной экосистемы

33.

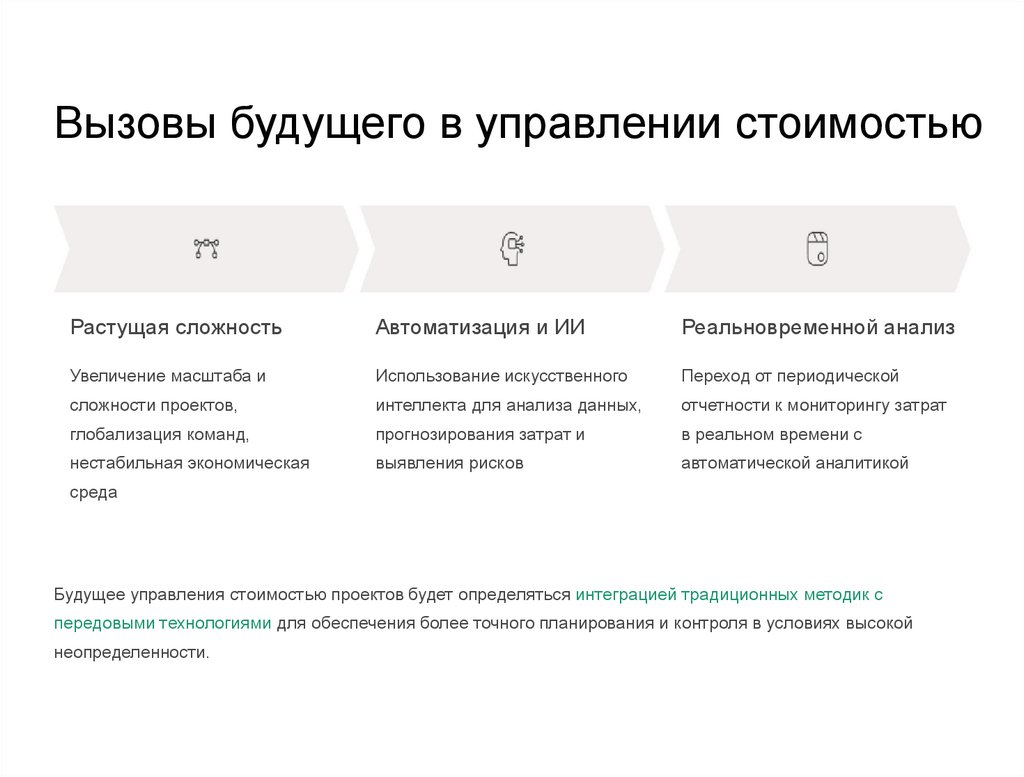

Вызовы будущего в управлении стоимостьюРастущая сложность

Автоматизация и ИИ

Реальновременной анализ

Увеличение масштаба и

Использование искусственного

Переход от периодической

сложности проектов,

интеллекта для анализа данных,

отчетности к мониторингу затрат

глобализация команд,

прогнозирования затрат и

в реальном времени с

нестабильная экономическая

выявления рисков

автоматической аналитикой

среда

Будущее управления стоимостью проектов будет определяться интеграцией традиционных методик с

передовыми технологиями для обеспечения более точного планирования и контроля в условиях высокой

неопределенности.