Экономика

ЭкономикаПохожие презентации:

")

")

Тема 1. Теоретические аспекты эконометрического моделирования

1.

Тема 1. Теоретические аспекты эконометрическогомоделирования

План

1. Эконометрика как наука: предмет, цели и задачи,

критерии и принципы эконометрики

2. Основные этапы эконометрического моделирования

3. Методы прогнозирования

4. Основные эконометрические модели и их типы

2. Список рекомендуемой литературы

Рекомендовано УМО по образованию в областиматематических

методов

в экономике

в

качестве учебного пособия для студентов

ВУЗов,

обучающихся

по

специальности

«Математические методы в экономике» и др.

экономическим специальностям

• Гладилин, А. В. Эконометрика: учебное пособие / А.

В. Гладилин, А. Н. Герасимов, Е. И. Громов. –

Ставрополь: АГРУС, 2004.

• Гладилин, А. В. Эконометрика: учебное пособие / А.

В. Гладилин, А. Н. Герасимов, Е. И. Громов. –

Москва: Кнорус, 2006 (2008, 2009).

3. Список рекомендуемой литературы

Допущено УМО по образованию в областистатистики в качестве учебного пособия для

студентов

высших

учебных

заведений,

обучающихся по экономическим специальностям

• Гладилин, А. В. Практикум по эконометрике: учебное

пособие / А. В. Гладилин, А. Н. Герасимов, Е. И.

Громов. – Ставрополь: АГРУС, 2009.

• Герасимов, А.Н. Эконометрика: теория и практика :

[Электронный ресурс] : [электронный учебник] / А. Н.

Герасимов, А. В. Гладилин, Е. И. Громов. – Москва:

Кнорус, 2011.

4. Список рекомендуемой литературы

Эконометрика: Учебник / Под ред. И.И. Елисеевой. - М.:Финансы и статистика, 2001. - 344 с.

Практикум по эконометрике: Учеб. пособие / И.И. Елисеева,

С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. М.: Финансы и статистика, 2001. - 192 с.

Кремер Н.Ш., Путко Б.А., Эконометрика: Учебник для вузов /

Под ред. проф. Н.Ш. Кремера. - М.: ЮНИТИ-ДАНА, 2002. 311 с.

Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика.

Начальный курс. - М.: Дело, 1997. - 248 с.

Ферстер Э., Ренц Б. Методы корреляционного и регрессионного

анализа: Рук-во для экономистов / Пер. с нем. - М.: Финансы и

статистика, 1983. - 302 с.

5.

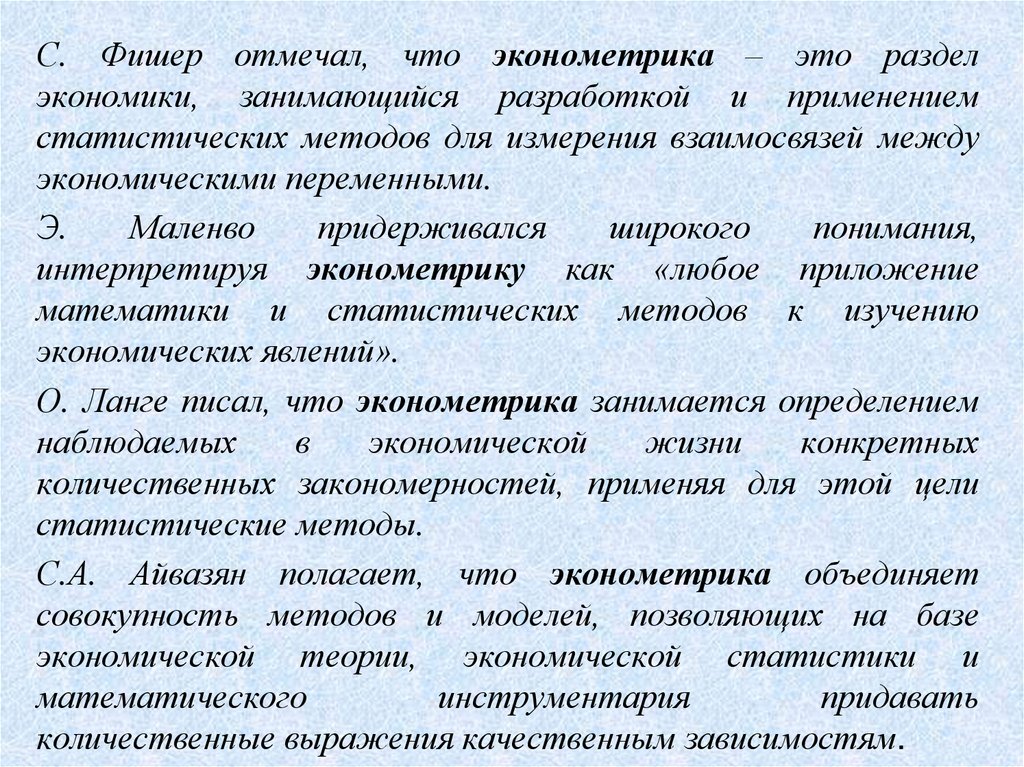

С. Фишер отмечал, что эконометрика – это разделэкономики, занимающийся разработкой и применением

статистических методов для измерения взаимосвязей между

экономическими переменными.

Э.

Маленво

придерживался

широкого

понимания,

интерпретируя эконометрику как «любое приложение

математики и статистических методов к изучению

экономических явлений».

О. Ланге писал, что эконометрика занимается определением

наблюдаемых

в

экономической

жизни

конкретных

количественных закономерностей, применяя для этой цели

статистические методы.

С.А. Айвазян полагает, что эконометрика объединяет

совокупность методов и моделей, позволяющих на базе

экономической теории, экономической статистики и

математического

инструментария

придавать

количественные выражения качественным зависимостям.

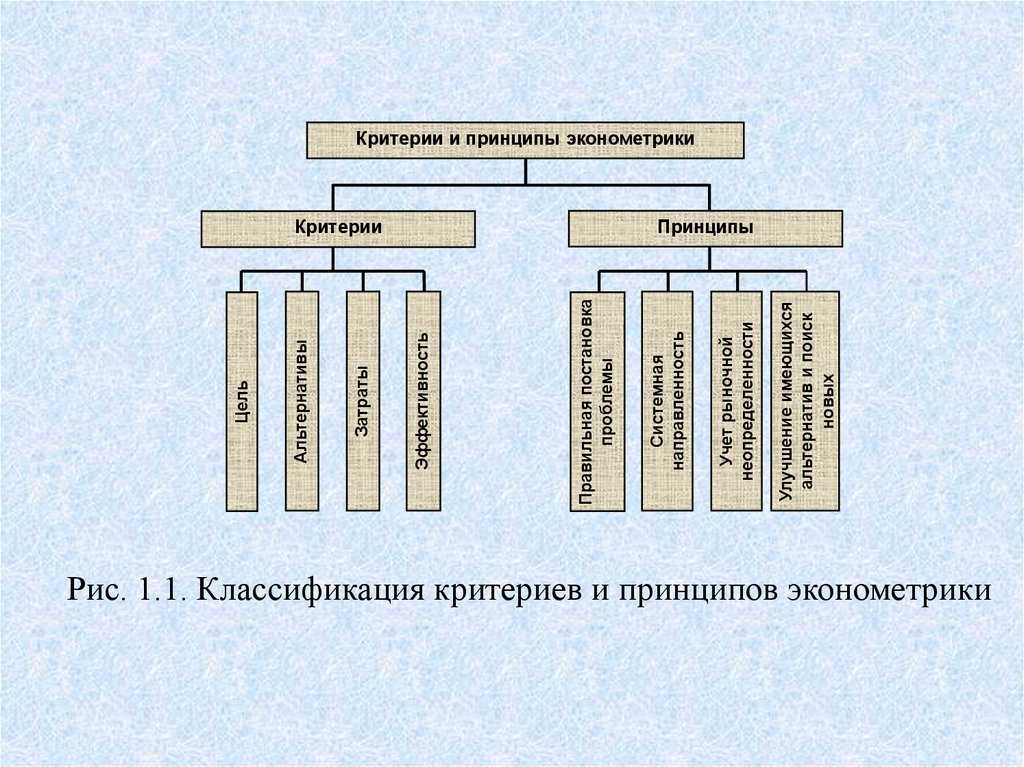

6.

Улучшение имеющихсяальтернатив и поиск

новых

Учет рыночной

неопределенности

Критерии

Системная

направленность

Правильная постановка

проблемы

Эффективность

Затраты

Альтернативы

Цель

Критерии и принципы эконометрики

Принципы

Рис. 1.1. Классификация критериев и принципов эконометрики

7.

Этапы построения эконометрических моделейПостановочный

Априорный

Информационный

Спецификация

Параметризация

Идентификация

Верификация

8.

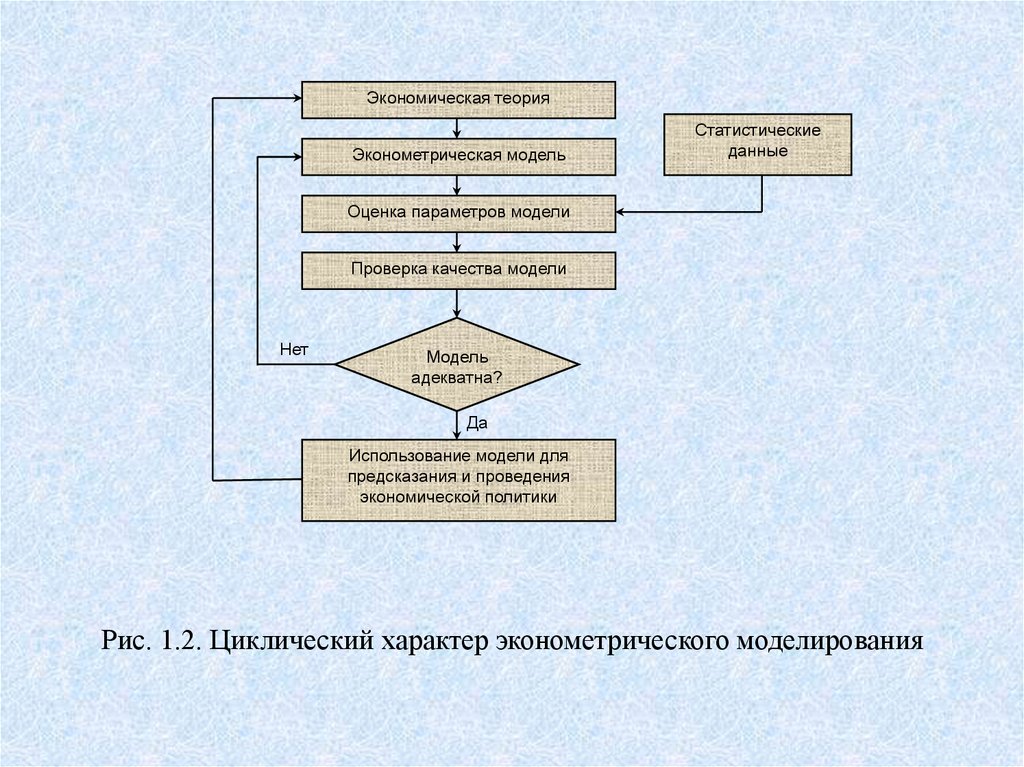

Экономическая теорияЭконометрическая модель

Статистические

данные

Оценка параметров модели

Проверка качества модели

Нет

Модель

адекватна?

Да

Использование модели для

предсказания и проведения

экономической политики

Рис. 1.2. Циклический характер эконометрического моделирования

9.

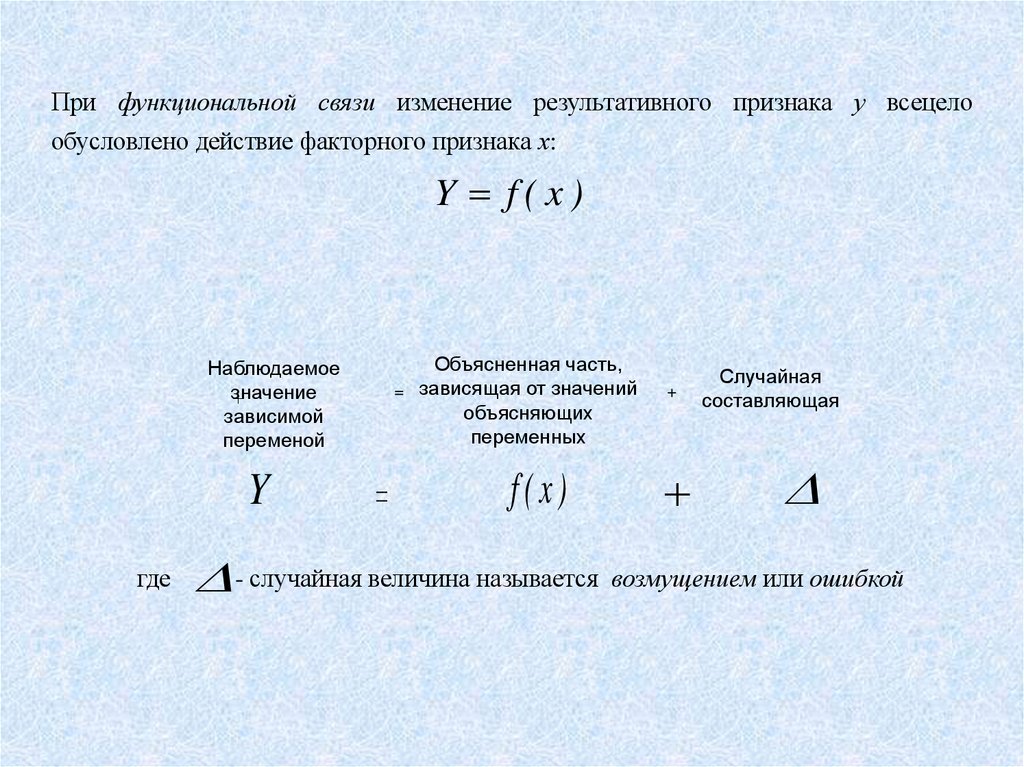

При функциональной связи изменение результативного признака у всецелообусловлено действие факторного признака х:

Y f(x)

Объясненная часть,

= зависящая от значений

объясняющих

переменных

Наблюдаемое

значение

зависимой

переменой

Y

где

f(x)

+

Случайная

составляющая

- случайная величина называется возмущением или ошибкой

10.

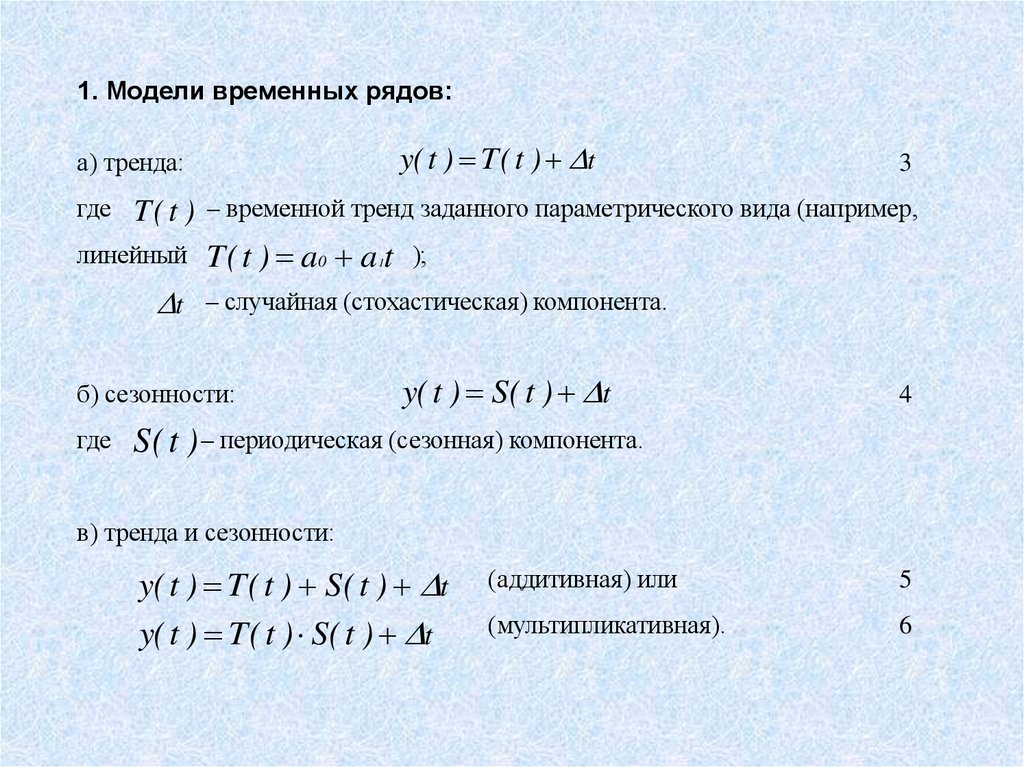

1. Модели временных рядов:y( t ) T ( t ) t

а) тренда:

3

где

T ( t ) – временной тренд заданного параметрического вида (например,

линейный T ( t ) a0 a t );

1

t – случайная (стохастическая) компонента.

б) сезонности:

где

y( t ) S( t ) t

4

S ( t ) – периодическая (сезонная) компонента.

в) тренда и сезонности:

y( t ) T ( t ) S( t ) t

y( t ) T ( t ) S ( t ) t

(аддитивная) или

5

(мультипликативная).

6

11.

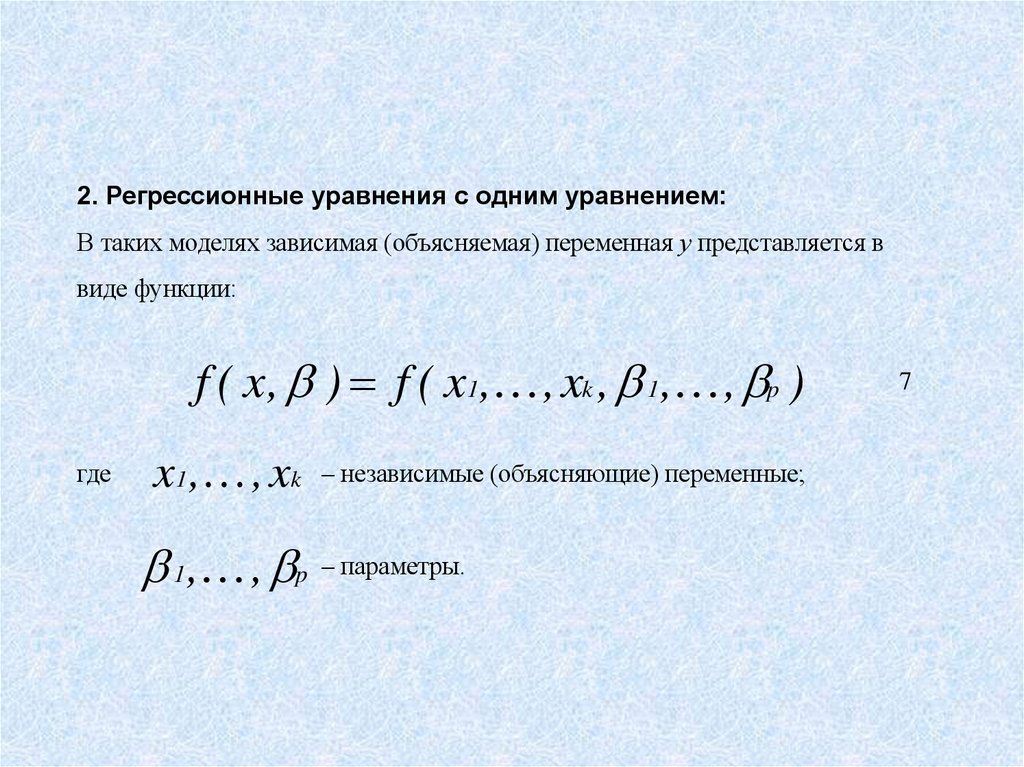

2. Регрессионные уравнения с одним уравнением:В таких моделях зависимая (объясняемая) переменная у представляется в

виде функции:

f ( x , ) f ( x1, , xk , 1, , p )

где

x1, , xk – независимые (объясняющие) переменные;

1, , p – параметры.

7