Финансы

ФинансыПохожие презентации:

")

Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО «ОП «Статус-2»

1. Выпускная квалификационная работа на тему: «Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО «ОП «Статус-2

Выпускная квалификационная работана тему:

«Бухгалтерский учет и аудит

расчетов с поставщиками и

подрядчиками на примере ООО

«ОП «Статус-2»»

Васильева Татьяна Львовна

2ЗБ3БУ-31

2. Актуальность исследования расчетов с поставщиками и подрядчиками состоит в том, что в современных условиях расчеты между контрагентами

Актуальность исследования расчетов с поставщиками и подрядчикамисостоит в том, что в современных условиях расчеты между контрагентами

являются важным экономическим элементом. От скорости оборачиваемости

денежных средств в расчетах, зависит состояние дебиторской и кредиторской

задолженности организации, что оказывает влияние на ее экономическую

деятельность.

Эффективность руководства деятельностью предприятия полностью зависит

от способности вовремя получать полную, точную, объективную, достаточно

детальную экономическую информацию. Это достигается правильным

ведением бухгалтерского и налогового учета. Дебиторская и кредиторская

задолженность – неизбежное следствие существующей в настоящее время

системы денежных расчетов между организациями, при которой всегда

имеется разрыв времени платежа с момента перехода права собственности на

товар, между предъявлением платежных документов к оплате и временем их

фактической оплаты.

3. Целью дипломной работы является совершенствование действующей в организации системы учета и контроля расчетов с поставщиками и подрядчи

Целью дипломной работы является совершенствование действующей ворганизации системы учета и контроля расчетов с поставщиками и

подрядчиками.

Предметом исследования является бухгалтерский учет и аудит расчетов с

поставщиками и подрядчиками на примере ООО «ОП «Статус-2».

Объектом исследования является ООО «ОП «Статус-2». Организация имеет

статус общества с ограниченной ответственностью. Уставный капитал

составляет 100 тысяч рублей. Начало деятельности данной организации

осуществляется с 2004 года. Основными видами деятельности являются

монтаж, техническое обслуживание и ремонт систем пожарной и охраннопожарной сигнализации.

4. Записи на счетах бухгалтерского учета при расчетах с поставщиками и подрядчиками

Хозяйственная операцияДебет

Кредит

Перечислен с расчетного счета аванс

поставщику

60 «Расчеты с поставщиками и

51 «Расчетный счет»

подрядчиками», субсчет «Авансы

выданные»

Выданы в подотчет денежные средства

для оплаты за наличный расчет

приобретения товарно-материальных

ценностей.

71 «Расчеты с подотчетными

лицами»

60 «Расчеты с поставщиками и

подрядчиками»,

Оплачены с расчетного (валютного)

60 «Расчеты с поставщиками и

счета приобретенные товарноподрядчиками»

материальные ценности, товары,

выполненные работы, оказанные услуги

50 «Касса»

71 «Расчеты с подотчетными

лицами

51 «Расчетные счета»

52 «Валютные счета»

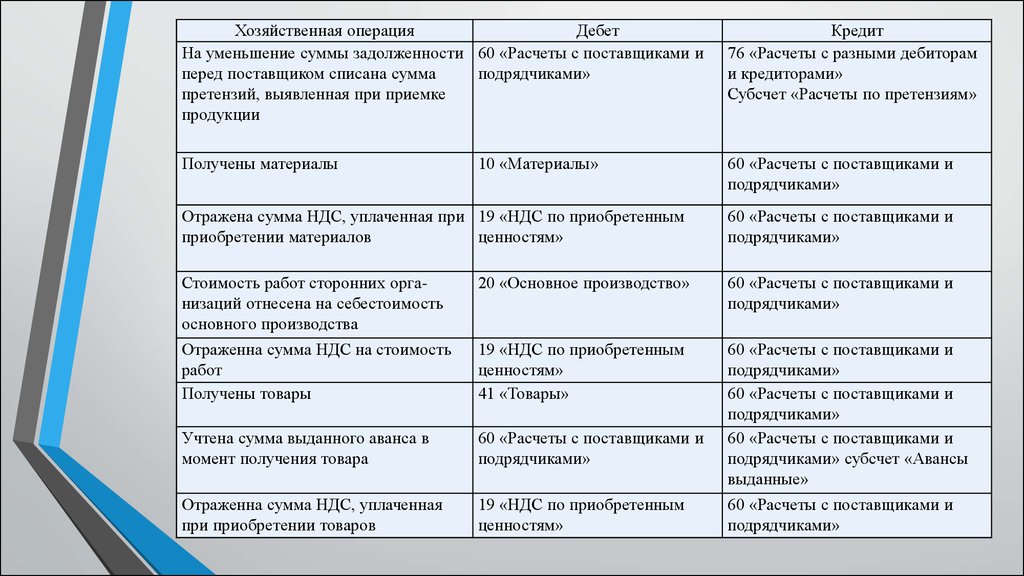

5.

Хозяйственная операцияДебет

На уменьшение суммы задолженности 60 «Расчеты с поставщиками и

перед поставщиком списана сумма

подрядчиками»

претензий, выявленная при приемке

продукции

Кредит

76 «Расчеты с разными дебиторам

и кредиторами»

Субсчет «Расчеты по претензиям»

Получены материалы

60 «Расчеты с поставщиками и

подрядчиками»

10 «Материалы»

Отражена сумма НДС, уплаченная при 19 «НДС по приобретенным

приобретении материалов

ценностям»

60 «Расчеты с поставщиками и

подрядчиками»

Стоимость работ сторонних организаций отнесена на себестоимость

основного производства

20 «Основное производство»

60 «Расчеты с поставщиками и

подрядчиками»

Отраженна сумма НДС на стоимость

работ

Получены товары

19 «НДС по приобретенным

ценностям»

41 «Товары»

Учтена сумма выданного аванса в

момент получения товара

60 «Расчеты с поставщиками и

подрядчиками»

60 «Расчеты с поставщиками и

подрядчиками»

60 «Расчеты с поставщиками и

подрядчиками»

60 «Расчеты с поставщиками и

подрядчиками» субсчет «Авансы

выданные»

Отраженна сумма НДС, уплаченная

при приобретении товаров

19 «НДС по приобретенным

ценностям»

60 «Расчеты с поставщиками и

подрядчиками»

6. Общий план аудиторской проверки операций по расчетам с поставщиками и подрядчиками

№ п/пПланируемые виды работ (комплексы задач)

Период проведения

Исполнители

1

2

3

4

1

Проверка правильности документального

оформления операций по расчетам с

поставщиками и подрядчиками

С 01.01.2014 по 31.12.2014

Васильева Т.Л.

2

Проверка полноты и правильности отражения

расчетов с поставщиками и подрядчиками в

учетных регистрах и отчетности

С 01.01.2014 по 31.12.2014

Васильева Т.Л.

3

Проверка полноты раскрытия задолженности в

отчетности

С 01.01.2014 по 31.12.2014

Васильева Т.Л.

7. Программа проведения аудита операций по расчетам с поставщиками и подрядчиками

Программа проведения аудита операций по расчетам с поставщиками иподрядчиками

№

п/п

1

1.1

Наименование аудиторских процедур

Период проведения

Исполнители

Источники информации

Проверка правильности документального оформления операций по расчетам с поставщиками и

подрядчиками

Проверка наличия договоров на поС 01.01.2014 по

Васильева Т.Л.

Договора на поставку

ставку материальных ресурсов

31.12.2014

материальных ресурсов

1.2

Проверка наличия в учетной

политике установленных методов

по расчетам с поставщиками и

подрядчиками (зачет взаимных

требования, инвентаризация

С 01.01.2014 по

31.12.2014

Васильева Т.Л.

Учетная политика

1.3

Проверка правильности проведения

инвентаризации расчетов с поставщиками и подрядчиками

С 01.01.2014 по

31.12.2014

Васильева Т.Л.

Акт инвентаризации

ИНВ №17

1.4

Проверка правильности

оформления счетов-фактур и

товарных накладных

С 01.01.2014 по

31.12.2014

Васильева Т.Л.

Счета-фактуры,

товарные накладные

8.

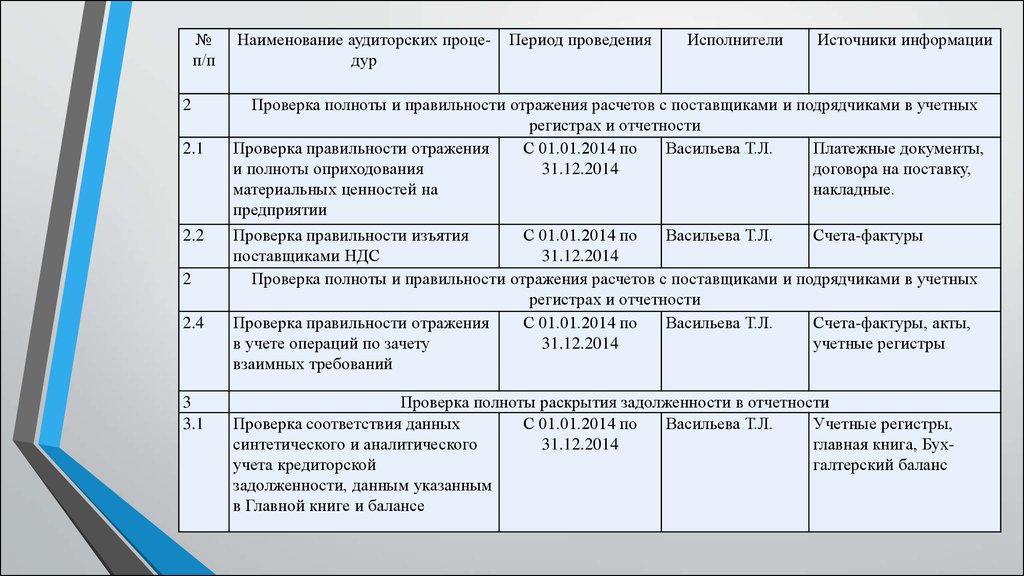

№п/п

2

2.1

2.2

2

2.4

3

3.1

Наименование аудиторских процедур

Период проведения

Исполнители

Источники информации

Проверка полноты и правильности отражения расчетов с поставщиками и подрядчиками в учетных

регистрах и отчетности

Проверка правильности отражения

С 01.01.2014 по

Васильева Т.Л.

Платежные документы,

и полноты оприходования

31.12.2014

договора на поставку,

материальных ценностей на

накладные.

предприятии

Проверка правильности изъятия

С 01.01.2014 по

Васильева Т.Л.

Счета-фактуры

поставщиками НДС

31.12.2014

Проверка полноты и правильности отражения расчетов с поставщиками и подрядчиками в учетных

регистрах и отчетности

Проверка правильности отражения

С 01.01.2014 по

Васильева Т.Л.

Счета-фактуры, акты,

в учете операций по зачету

31.12.2014

учетные регистры

взаимных требований

Проверка полноты раскрытия задолженности в отчетности

Проверка соответствия данных

С 01.01.2014 по

Васильева Т.Л.

Учетные регистры,

синтетического и аналитического

31.12.2014

главная книга, Бухучета кредиторской

галтерский баланс

задолженности, данным указанным

в Главной книге и балансе

9. Изучение учетной политики в части правил ведения операций по расчетам с поставщиками и подрядчиками

Изучение учетной политики в части правил ведения операций порасчетам с поставщиками и подрядчиками

Организация: ООО «ОП «Статус-2»

Исполнитель: Аудитор Васильева Т.Л.

Проверяемый период: с 01.01.2014 по 31.12.2014

Дата и номер приказа об учетной политики для целей

бухгалтерского учета

Правила ведения операций по расчетам с поставщиками и подрядчиками

29.12.2013г

1. Для отражения хозяйственных операций принимать

к учету первичные документы, если они составлены

по формам, утвержденным учетной политикой

экономического субъекта

№ 49

2. Инвентаризация дебиторской и кредиторской

задолженности проводится на 31 декабря ежегодно.

29.12.2013г

№ 49

1. Расходы, связанные с покупкой товаров, включать в

покупную цену товаров.

10. Проверка проведения организацией инвентаризации расчетов с поставщиками и подрядчиками

Организация: ООО «ОП «Статус-2»Отдел: Бухгалтерия

Исполнитель: Аудитор Васильева Т.Л.

Проверяемый период: с 01.01.2014 по 31.12.2014

Документальное оформление наличных денежных средств

Наименование форм первичных учетных документов по

инвентаризации

Наличие (+),

Отсутствие (-),

Заполнение форм с

нарушениями (н)

1

Приказы (распоряжения) руководителя организации о проведении

инвентаризации

+

2

3

4

Приказ о составе комиссии

Протокол рассмотрения результатов инвентаризации

Акт инвентаризации расчетов с поставщиками и подрядчиками форма

№ ИНВ-17

+

+

+

5

Справка к форме № ИНВ-17

+

11.

Исходя из вышеизложенного можно внести следующие предложения:Для улучшения состояния расчетов:

В целях повышения контроля над дебиторской задолженностью утвердить в учетной политике

графиком документооборота еженедельный баланс с расшифровкой дебиторской задолженности, с

предоставлением руководству, для принятия решений по ее получению;

Ежемесячно осуществлять сверку расчетов с контрагентами с оформлением актов сверки расчетов,

утвердив данный порядок в учетной политике графиком документооборота;

Усилить контроль за образованием просроченной дебиторской задолженности. Утвердить в графике

документооборота бухгалтерскую справку по образованию дебиторской задолженности с указанием

даты возникновения, приложением документов по работе с дебиторами на предмет погашения и

отражением результатов данной работы. Предоставлять справку руководству организации

ежеквартально.

В целях усиления контроля над кредиторской задолженностью, утвердить графиком

документооборота еженедельный отчет по ее образованию с указанием санкций за нарушение

договорных обязательств во избежание пеней и штрафов;

В целях усиления контроля за состоянием расчетов с поставщиками и подрядчиками утвердить

графиком документооборота сокращение срока прохождения первичных учетных документов со

склада в бухгалтерию до 3-х дней.

12.

Доклад окончен.Благодарю за внимание!