Право

ПравоПохожие презентации:

")

")

Napravlenie-Chastno-pravovye-civilisticheskie-nauki

1.

Направление: Частно-правовые (цивилистические) наукиУчебная (Ознакомительная практика)

Обучающийся: Трахтенберг Борис Вадимович

Руководитель: А. Н. Левушкин

2.

Способы обеспеченияисполнения обязательств

3.

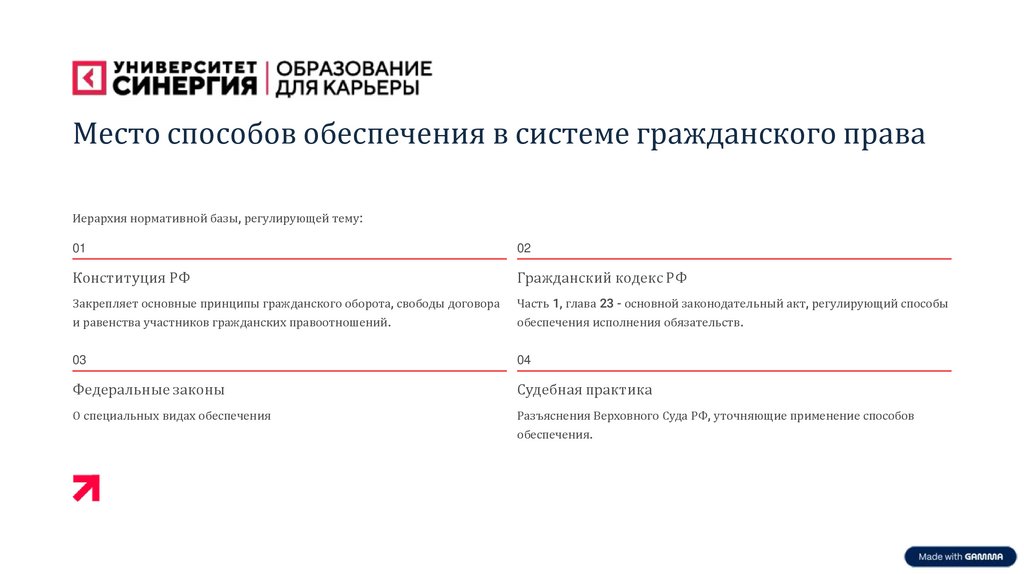

Место способов обеспечения в системе гражданского праваИерархия нормативной базы, регулирующей тему:

01

02

Конституция РФ

Гражданский кодекс РФ

Закрепляет основные принципы гражданского оборота, свободы договора

и равенства участников гражданских правоотношений.

Часть 1, глава 23 - основной законодательный акт, регулирующий способы

обеспечения исполнения обязательств.

03

04

Федеральные законы

Судебная практика

О специальных видах обеспечения

Разъяснения Верховного Суда РФ, уточняющие применение способов

обеспечения.

4.

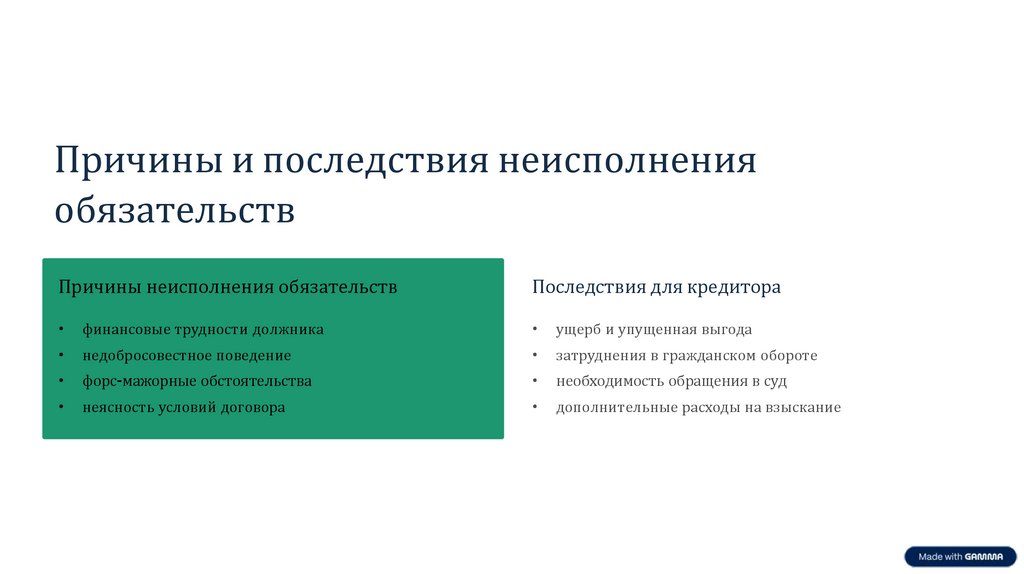

Причины и последствия неисполненияобязательств

Причины неисполнения обязательств

Последствия для кредитора

финансовые трудности должника

ущерб и упущенная выгода

недобросовестное поведение

затруднения в гражданском обороте

форс-мажорные обстоятельства

необходимость обращения в суд

неясность условий договора

дополнительные расходы на взыскание

5.

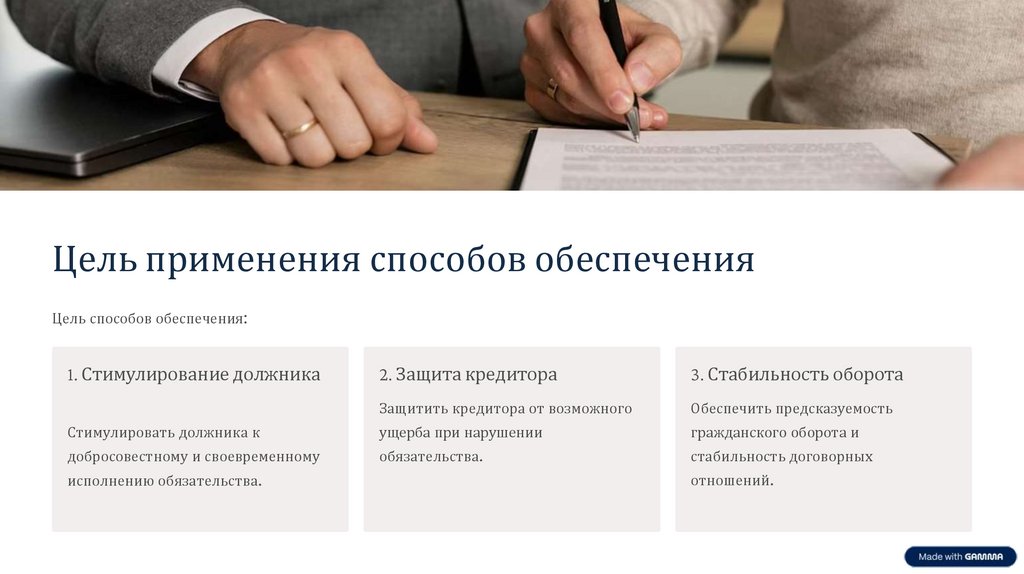

Цель применения способов обеспеченияЦель способов обеспечения:

1. Стимулирование должника

2. Защита кредитора

3. Стабильность оборота

Защитить кредитора от возможного

Обеспечить предсказуемость

Стимулировать должника к

ущерба при нарушении

гражданского оборота и

добросовестному и своевременному

обязательства.

стабильность договорных

исполнению обязательства.

отношений.

6.

Функции способов обеспеченияСтимулирующая

функция

Охранительная

функция

Побуждает должника

Позволяет кредитору

исполнять

реально защитить свои

обязательство

права в случае

своевременно и

неисполнения

качественно

(например, обращение

(например, неустойка

взыскания на

за просрочку).

заложенное

имущество).

7.

Понятие и правовая природа способов обеспеченияОпределение способов обеспечения

Способ обеспечения исполнения обязательства - это мера, предусмотренная законом или

договором, позволяющая гарантировать исполнение обязательства и защитить интересы кредитора.

Закон устанавливает перечень способов обеспечения: неустойка, залог, удержание вещи, поручительство, независимая

гарантия, задаток, обеспечительный платёж.

8.

Характеристика обеспечительных обязательствОбеспечительное обязательство - вспомогательное обязательство, существующее в связи с основным.

Основные характеристики:

Акцессорность

Вспомогательный характер

Имущественная и

неимущественная природа

Как правило, существует только при

Цель - обеспечить реализацию

наличии основного обязательства

основного обязательства, а не

Обеспечительное обязательство

(ст. 334, 361 ГК РФ).

заменить его.

может быть связано с имуществом

(залог, удержание) или личной

ответственностью третьего лица

(поручительство).

9.

Соотношение основного и обеспечительногообязательства

Основное обязательство

Обязанность должника выполнить конкретное

действие (передать товар, оплатить услугу и

т.д.).

Обеспечительное обязательство

Механизм гарантии исполнения основного

обязательства.

Принципы взаимодействия:

Акцессорные обеспечительные обязательства

прекращаются вместе с основным обязательством.

Неакцессорные (например, независимая гарантия) могут

существовать автономно и не прекращаются с

прекращением основного обязательства (ст. 368 ГК РФ).

10.

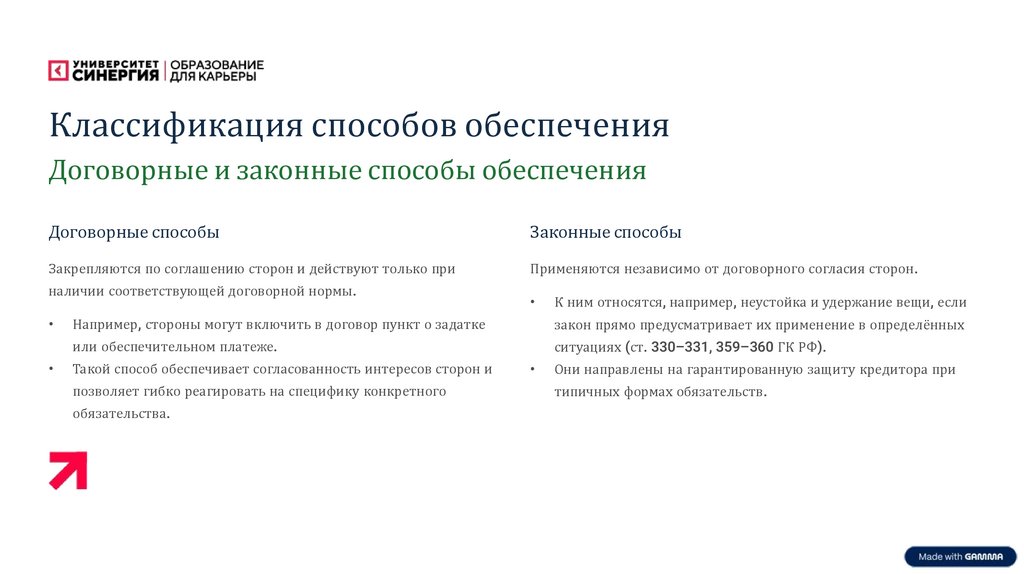

Классификация способов обеспеченияДоговорные и законные способы обеспечения

Договорные способы

Законные способы

Закрепляются по соглашению сторон и действуют только при

Применяются независимо от договорного согласия сторон.

наличии соответствующей договорной нормы.

К ним относятся, например, неустойка и удержание вещи, если

Например, стороны могут включить в договор пункт о задатке

закон прямо предусматривает их применение в определённых

или обеспечительном платеже.

ситуациях (ст. 330–331, 359–360 ГК РФ).

Такой способ обеспечивает согласованность интересов сторон и

позволяет гибко реагировать на специфику конкретного

обязательства.

Они направлены на гарантированную защиту кредитора при

типичных формах обязательств.

11.

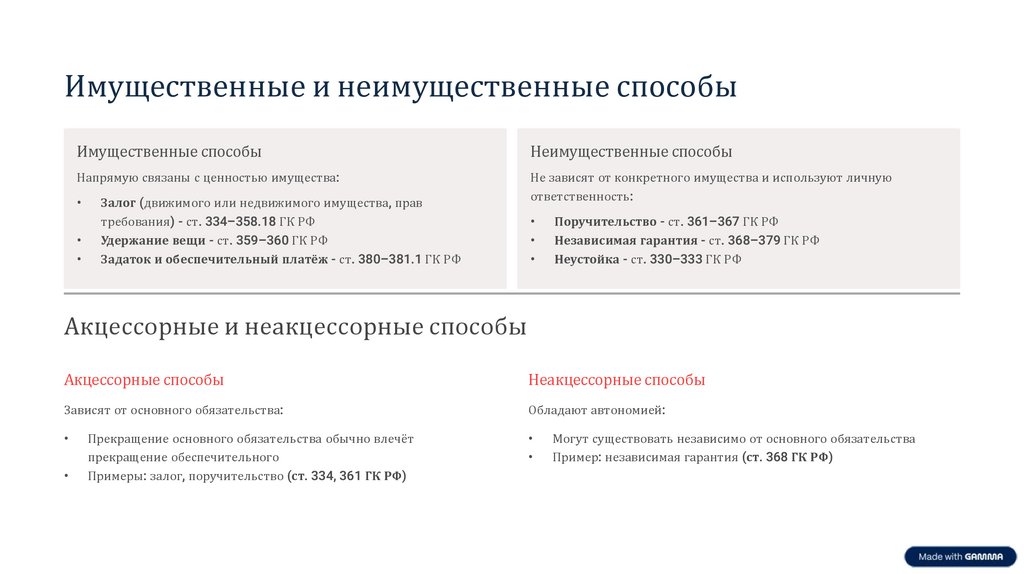

Имущественные и неимущественные способыИмущественные способы

Неимущественные способы

Напрямую связаны с ценностью имущества:

Не зависят от конкретного имущества и используют личную

ответственность:

Залог (движимого или недвижимого имущества, прав

требования) - ст. 334–358.18 ГК РФ

Удержание вещи - ст. 359–360 ГК РФ

Задаток и обеспечительный платёж - ст. 380–381.1 ГК РФ

Поручительство - ст. 361–367 ГК РФ

Независимая гарантия - ст. 368–379 ГК РФ

Неустойка - ст. 330–333 ГК РФ

Акцессорные и неакцессорные способы

Акцессорные способы

Неакцессорные способы

Зависят от основного обязательства:

Обладают автономией:

Прекращение основного обязательства обычно влечёт

прекращение обеспечительного

Примеры: залог, поручительство (ст. 334, 361 ГК РФ)

Могут существовать независимо от основного обязательства

Пример: независимая гарантия (ст. 368 ГК РФ)

12.

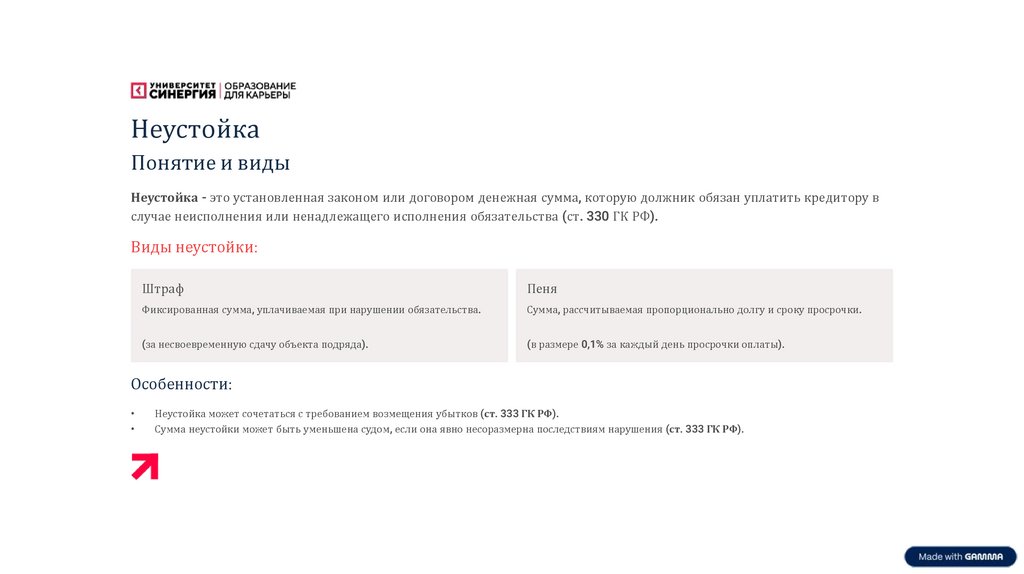

НеустойкаПонятие и виды

Неустойка - это установленная законом или договором денежная сумма, которую должник обязан уплатить кредитору в

случае неисполнения или ненадлежащего исполнения обязательства (ст. 330 ГК РФ).

Виды неустойки:

Штраф

Пеня

Фиксированная сумма, уплачиваемая при нарушении обязательства.

Сумма, рассчитываемая пропорционально долгу и сроку просрочки.

(за несвоевременную сдачу объекта подряда).

(в размере 0,1% за каждый день просрочки оплаты).

Особенности:

Неустойка может сочетаться с требованием возмещения убытков (ст. 333 ГК РФ).

Сумма неустойки может быть уменьшена судом, если она явно несоразмерна последствиям нарушения (ст. 333 ГК РФ).

13.

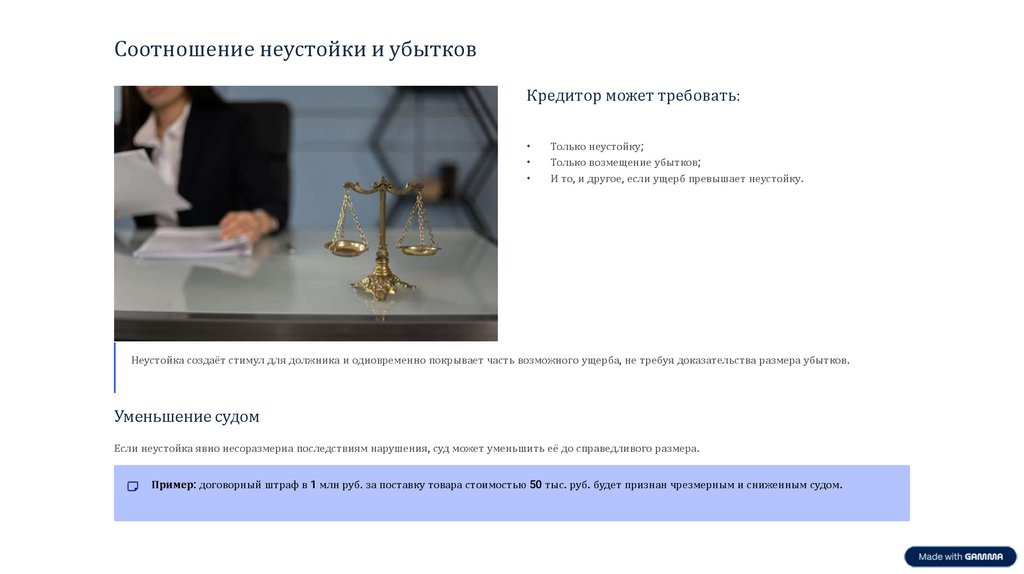

Соотношение неустойки и убытковКредитор может требовать:

Только неустойку;

Только возмещение убытков;

И то, и другое, если ущерб превышает неустойку.

Неустойка создаёт стимул для должника и одновременно покрывает часть возможного ущерба, не требуя доказательства размера убытков.

Уменьшение судом

Если неустойка явно несоразмерна последствиям нарушения, суд может уменьшить её до справедливого размера.

Пример: договорный штраф в 1 млн руб. за поставку товара стоимостью 50 тыс. руб. будет признан чрезмерным и сниженным судом.

14.

ЗалогПонятие и значение

Залог - это обязательство, при котором имущество должника

или третьего лица служит обеспечением исполнения

основного обязательства (ст. 334 ГК РФ)

Цель залога - гарантировать кредитору защиту прав в случае

неисполнения обязательства

Залог повышает дисциплину должника и минимизирует риск убытков

15.

Предмет залога и видыПредмет залога - имущество, на которое может быть обращено взыскание в случае нарушения обязательства:

движимое имущество

недвижимость

имущественные права (требования, акции и т.д.)

Виды залога:

Движимого имущества

Недвижимости

автомобили, оборудование, товары

квартиры, здания, земельные участки

Имущественных прав

Ипотека

право требования долга, акции

залог недвижимости с особенностями государственной регистрации

16.

Права и обязанности сторонКредитор:

Должник:

имеет право на обращение взыскания на предмет

обязан сохранять предмет залога в исправном состоянии

залога при нарушении обязательства

несёт ответственность за ущерб, причинённый залогу по

обязан сохранять предмет залога и не ухудшать его

состояние

не может использовать залог в своих интересах без

закона или договора

своей вине

сохраняет право пользоваться имуществом, если это не

нарушает условия договора залога

17.

Обращение взыскания01

Обращение взыскания может быть досудебным (по договору) или судебным

02

Для недвижимости взыскание требует государственной регистрации и

соблюдения правил ст. 339–344 ГК РФ

03

Для движимого имущества кредитор вправе взыскать имущество через

публичные торги или продажу с согласия должника

04

Взыскание не может превышать размер обеспечиваемого обязательства,

если иное не предусмотрено договором

18.

Удержание вещиПонятие и правовая природа

Удержание вещи - это право кредитора удерживать вещь должника до исполнения обязательства (ст. 359–360 ГК РФ).

Вещь остаётся у кредитора, а не уходит в

залоговую массу, поэтому право

удержания возникает автоматически при

наличии долга и вещи

Основная цель - гарантировать защиту

интересов кредитора, стимулировать

должника к исполнению обязательства

Применяется преимущественно в

торговых, бытовых и договорных

отношениях, где кредитор обладает

вещью должника (ремонтные услуги,

хранение, поставка товаров)

19.

Условия примененияДля применения права удержания необходимо выполнение нескольких условий:

1

Наличие

действительного

обязательства

должник должен быть обязан

что-то выполнить или оплатить

по договору

2

Фактическое наличие

вещи у кредитора

удержание возможно только

если предмет обязательства

находится у кредитора

3

Соразмерность

удержания

обязательству

кредитор не может удерживать

имущество, стоимость которого

явно превышает сумму долга

4

Соблюдение прав

третьих лиц

удержание не должно нарушать

права других участников

гражданских правоотношений

Отличие от залога

Залог

Удержание

Имущество остаётся у должника или третьего лица, оформляется

договором, в случае недвижимости нужна регистрация

Имущество находится фактически у кредитора, возникает автоматически и

не требует государственной регистрации

Залог может использоваться как источник покрытия долга, удержание - средство давления на должника

Пример:

Залог: кредитор получает право продать автомобиль должника при просрочке выплаты кредита (необходимо оформить договор залога и

зарегистрировать его).

Удержание: мастерская оставляет отремонтированный автомобиль у себя, пока клиент не оплатит услуги — формального договора залога

не требуется.

20.

ПоручительствоПонятие и функции

Поручительство - это обязательство третьего лица (поручителя)

отвечать перед кредитором за исполнение обязательства

должником (ст. 361 ГК РФ).

Основное назначение - дополнительная гарантия исполнения обязательства,

когда кредитор сомневается в платежеспособности или добросовестности

должника

Поручительство может быть договорным, закреплённым отдельным

соглашением, либо являться частью основного договора

21.

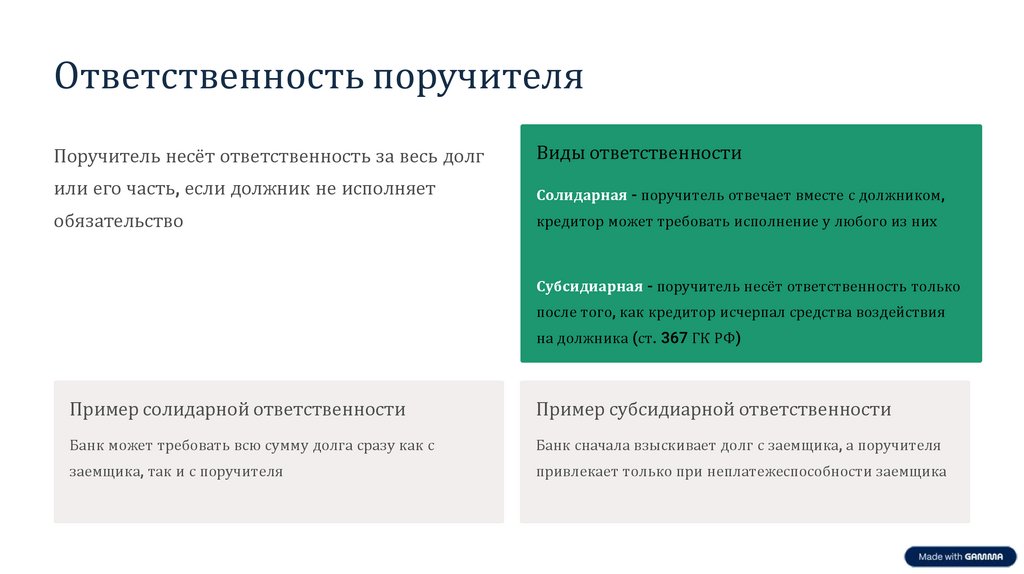

Ответственность поручителяПоручитель несёт ответственность за весь долг

или его часть, если должник не исполняет

обязательство

Виды ответственности

Солидарная - поручитель отвечает вместе с должником,

кредитор может требовать исполнение у любого из них

Субсидиарная - поручитель несёт ответственность только

после того, как кредитор исчерпал средства воздействия

на должника (ст. 367 ГК РФ)

Пример солидарной ответственности

Пример субсидиарной ответственности

Банк может требовать всю сумму долга сразу как с

Банк сначала взыскивает долг с заемщика, а поручителя

заемщика, так и с поручителя

привлекает только при неплатежеспособности заемщика

22.

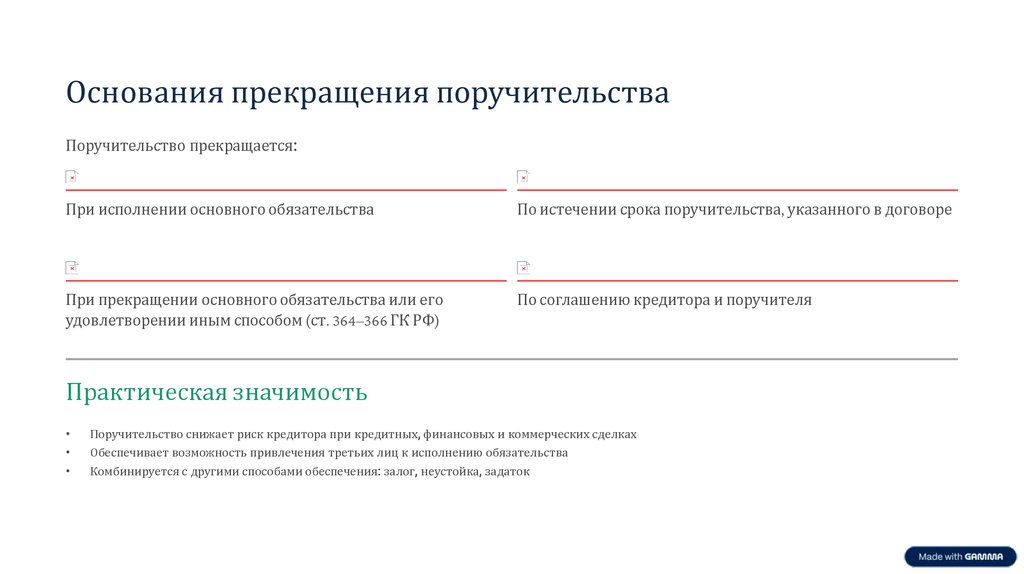

Основания прекращения поручительстваПоручительство прекращается:

При исполнении основного обязательства

По истечении срока поручительства, указанного в договоре

При прекращении основного обязательства или его

удовлетворении иным способом (ст. 364–366 ГК РФ)

По соглашению кредитора и поручителя

Практическая значимость

Поручительство снижает риск кредитора при кредитных, финансовых и коммерческих сделках

Обеспечивает возможность привлечения третьих лиц к исполнению обязательства

Комбинируется с другими способами обеспечения: залог, неустойка, задаток

23.

Новый механизм защитыНезависимая гарантия

Независимая гарантия - это обязательство третьего лица

(гаранта) выплатить определённую сумму кредитору по его

требованию, независимо от исполнения основного

обязательства должником (ст. 368–374 ГК РФ).

Основное отличие от поручительства - автономность: гарантия действует

независимо от того, исполнил должник обязательство или нет

Применяется чаще всего в банковской и коммерческой практике, в том

числе при тендерах, поставках и международных сделках

24.

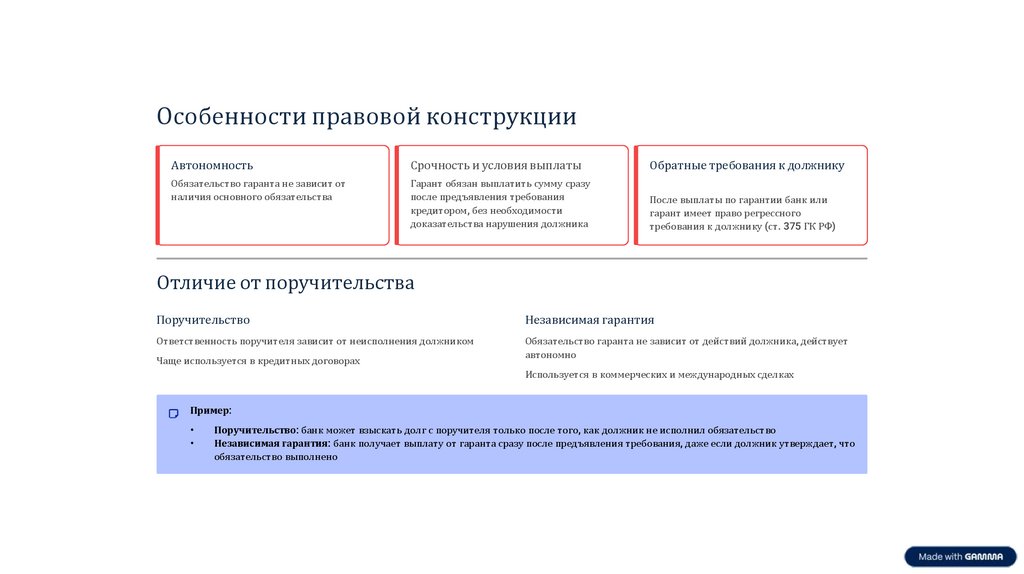

Особенности правовой конструкцииАвтономность

Срочность и условия выплаты

Обратные требования к должнику

Обязательство гаранта не зависит от

наличия основного обязательства

Гарант обязан выплатить сумму сразу

после предъявления требования

кредитором, без необходимости

доказательства нарушения должника

После выплаты по гарантии банк или

гарант имеет право регрессного

требования к должнику (ст. 375 ГК РФ)

Отличие от поручительства

Поручительство

Независимая гарантия

Ответственность поручителя зависит от неисполнения должником

Обязательство гаранта не зависит от действий должника, действует

автономно

Чаще используется в кредитных договорах

Используется в коммерческих и международных сделках

Пример:

Поручительство: банк может взыскать долг с поручителя только после того, как должник не исполнил обязательство

Независимая гарантия: банк получает выплату от гаранта сразу после предъявления требования, даже если должник утверждает, что

обязательство выполнено

25.

ЗадатокПонятие и функции

Задаток - это денежная или иная ценность, передаваемая одной

стороной другой для обеспечения исполнения обязательства (ст.

380–381 ГК РФ).

Основная функция задатка:

Стимулирующая

Охранительная

Мотивирует должника исполнить

обязательство

Защищает интересы кредитора в

случае нарушения обязательства

Передача задатка создаёт дополнительное обязательство, тесно связанное с

основным договором

26.

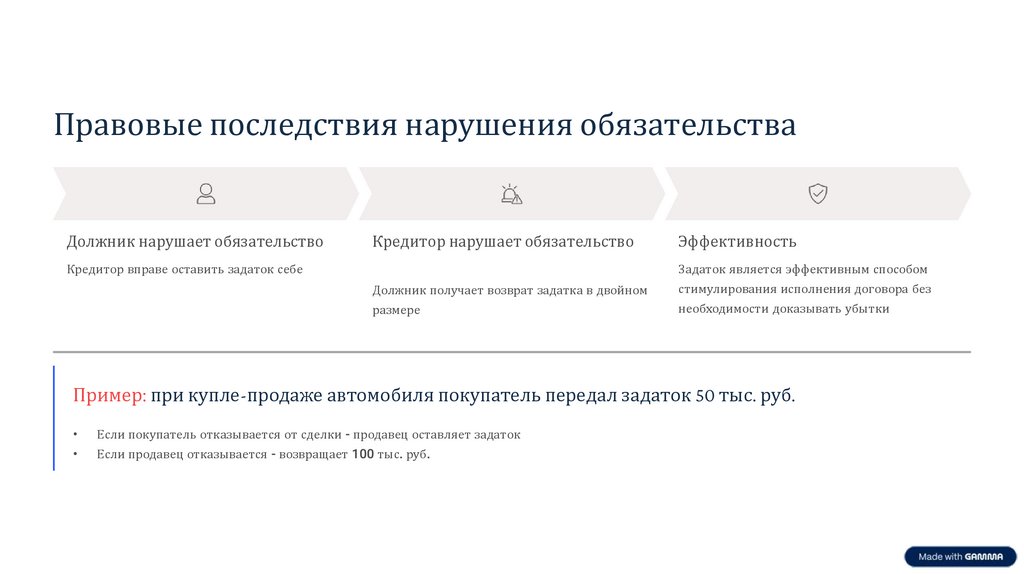

Правовые последствия нарушения обязательстваДолжник нарушает обязательство

Кредитор нарушает обязательство

Кредитор вправе оставить задаток себе

Эффективность

Задаток является эффективным способом

Должник получает возврат задатка в двойном

стимулирования исполнения договора без

размере

необходимости доказывать убытки

Пример: при купле-продаже автомобиля покупатель передал задаток 50 тыс. руб.

Если покупатель отказывается от сделки - продавец оставляет задаток

Если продавец отказывается - возвращает 100 тыс. руб.

27.

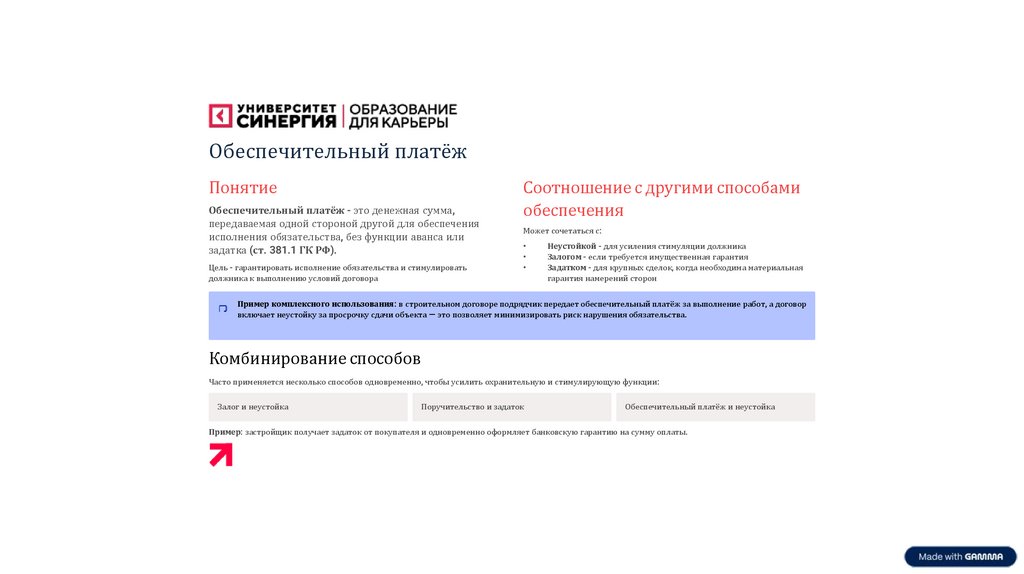

Обеспечительный платёжПонятие

Обеспечительный платёж - это денежная сумма,

передаваемая одной стороной другой для обеспечения

исполнения обязательства, без функции аванса или

задатка (ст. 381.1 ГК РФ).

Цель - гарантировать исполнение обязательства и стимулировать

должника к выполнению условий договора

Соотношение с другими способами

обеспечения

Может сочетаться с:

Неустойкой - для усиления стимуляции должника

Залогом - если требуется имущественная гарантия

Задатком - для крупных сделок, когда необходима материальная

гарантия намерений сторон

Пример комплексного использования: в строительном договоре подрядчик передает обеспечительный платёж за выполнение работ, а договор

включает неустойку за просрочку сдачи объекта — это позволяет минимизировать риск нарушения обязательства.

Комбинирование способов

Часто применяется несколько способов одновременно, чтобы усилить охранительную и стимулирующую функции:

Залог и неустойка

Поручительство и задаток

Обеспечительный платёж и неустойка

Пример: застройщик получает задаток от покупателя и одновременно оформляет банковскую гарантию на сумму оплаты.

28.

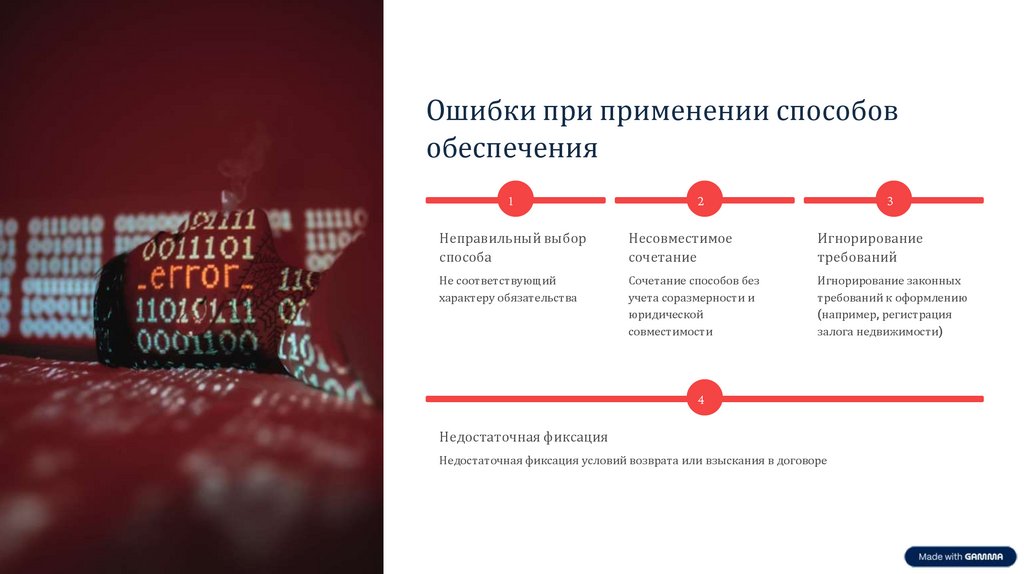

Ошибки при применении способовобеспечения

1

2

3

Неправильный выбор

способа

Несовместимое

сочетание

Игнорирование

требований

Не соответствующий

характеру обязательства

Сочетание способов без

учета соразмерности и

юридической

совместимости

Игнорирование законных

требований к оформлению

(например, регистрация

залога недвижимости)

4

Недостаточная фиксация

Недостаточная фиксация условий возврата или взыскания в договоре

29.

ОбобщениеСпособы обеспечения исполнения обязательств являются важным инструментом гражданского права, обеспечивая как

стимулирующую, так и охранительную функцию

Основные способы:

Неустойка

Залог

Стимулирует должника и компенсирует убытки

Имущественная гарантия исполнения обязательства

Удержание вещи

Поручительство

Обеспечивает кредитора возможностью контролировать имущество

Личная ответственность третьего лица

Независимая гарантия

Задаток и обеспечительный платёж

Автономная защита интересов кредитора

Материальная гарантия исполнения договора

Практический выбор способа должен учитывать: характер обязательства, финансовое состояние сторон, риск неисполнения и законодательные

ограничения

Часто используется комбинация нескольких способов для максимальной защиты интересов сторон

30.

Вопросы для самоконтроля1. Что такое неустойка и каковы её основные виды?

2. В чём отличие залога от удержания вещи?

3. Какие условия необходимы для применения права удержания вещи?

4. Чем поручительство отличается от независимой гарантии?

5. Какие функции выполняет задаток при заключении договора?

6. В чём разница между авансом и обеспечительным платежом?

7. Какие критерии учитываются при выборе способа обеспечения обязательства?

8. Какие типичные ошибки встречаются при применении способов обеспечения?

9. Что такое акцессорные и неакцессорные способы обеспечения?

10. Как сочетаются различные способы обеспечения для минимизации риска нарушения обязательства?