стоимость ОПФ")

")

")

Экономика

ЭкономикаПохожие презентации:

Оценка стоимости ОПФ

1. Оценка стоимости ОПФ

2.

Стоимостная оценка основных фондовнеобходима для их учета, анализа и планирования,

а также для определения объема и структуры

капитальных вложений.

Используется при расчёте амортизации,

себестоимости продукции, эффективности и

рентабельности производства

3.

Денежная оценка ОПФ в связи с длительностьюиспользования, постепенным изнашиванием

подразделяется на:

Первоначальную

Восстановительную

Остаточную

Ликвидационную

4. 1. Первоначальная (балансовая) стоимость ОПФ

Основные средства принимаются к бухгалтерскомуучету (ставятся на баланс предприятия) по их

первоначальной стоимости:

ОПФп

Стоимость

ОПФ

Затраты

на

транспорт

Затраты

на

установку

5. 2. Восстановительная стоимость ОПФ

Стоимость ОПФ в современных условиях, присовременных ценах и технике, это стоимость, по

которой оцениваются основные средства после

проведения переоценки.

Купили станок за 100 000 р. Через год производитель выпустил

станок нового поколения, из-за чего ваш станок теперь стоит

80 000 р. Таким образом, на балансе при переоценке

учитывается восстановительная стоимость – 80 000 р.

6. 3. Остаточная стоимость ОПФ

Это та часть стоимости основных фондов, которая ещене перенесена (не потрачена) на производимую

продукцию.

ОПФост

Балансовая

стоимость

Амортизация

(стоимость

износа)

Балансовая стоимость – та, что определена на данный

момент (первоначальная или восстановительная)

Чем дольше используются ОПФ, тем меньше ОПФост

7. 4. Ликвидационная стоимость

Это величина ожидаемой выручки от реализациикакого-либо объекта основных фондов по

истечении срока его эксплуатации.

Если устаревший, вышедший из строя станок

продать, доход от него будет ликвидационной

стоимостью ОПФ

8. Износ и амортизация ОПФ

9. Виды износа

Снижение физических,механических и др.

свойств ОПФ под

воздействием сил

природы, труда

Естественный

Эксплуатационный

МИ

первого

рода

потеря

стоимости изза появления

аналогичных,

но более

дешевых ОПФ;

МИ

второго

рода

потеря

стоимости изза появления

аналогичных,

но более

производитель

ных ОПФ;

10. Физический износ

ТФКФИ =

ТН

КФИ - коэфф. физического износа

ТФ - фактический срок службы

ТН - нормативный срок службы

24 мес. / 60 мес. = 0,4 – физический износ 40%

11. Моральный износ I рода

ОПФвсМИ I = 1 −

× 100%

ОПФбал

(1 – 80 000 / 100 000) × 100 = 20 %

12. Моральный износ II рода

ВУМИ II = 1 −

× 100%

ВН

ВУ , ВН - производительность устаревшего и

нового оборудования

(1 – 750 000/ 1 020 000) × 100 = 26 %

13.

Для покрытия затрат напроизводит

ОПФ предприятие

Это денежное возмещение износа ОПФ путём

включения их стоимости в затраты на выпуск

продукции (в себестоимость → цена)

14. Норма амортизации

Амортизационные отчисления производятся ежемесячно вразмере 1/12 годовой нормы амортизации (%), которая

определяется на 1 год исходя из общего срока полезного

использования конкретного оборудования

НА =

1

× 100%

ТН

ТН – нормативный срок службы (полезного использования)

Срок службы станка 9 лет

Норма амортизации = 1/9 × 100 = 11% - за 9 лет вернётся 100%

стоимости станка

15.

Нормы амортизации в транспортной отраслинаправлены на ПОЛНОЕ ВОССТАНОВЛЕНИЕ

(реновацию) ОПФ – амортизационные отчисления

равны полной стоимости ОПФ

Амортизационные отчисления могут использоваться

как для закупки нового оборудования, так и для

ремонта, модернизации оборудования

16. Способы начисления амортизации

17. 1. Линейный способ

Амортизационные отчисления на весь периодиспользования начисляются равномерно (в

одинаковой сумме)

А = ОПФбал × НА / 100 %, руб.

420 000 × 11 / 100 = 46 200 руб. в год

46 200 / 12 = 3 850 руб. в месяц

18. 2. Способ списания стоимости пропорционально объёму продукции (работ)

Износ ПС определяется не временемфактического использования, а его пробегом

(выполненной работой), поэтому интенсивность

использования подвижного состава может быть

отражена в нормax амортизации по двум

разным показателям:

ПРОБЕГУ и СРОКУ СЛУЖБЫ.

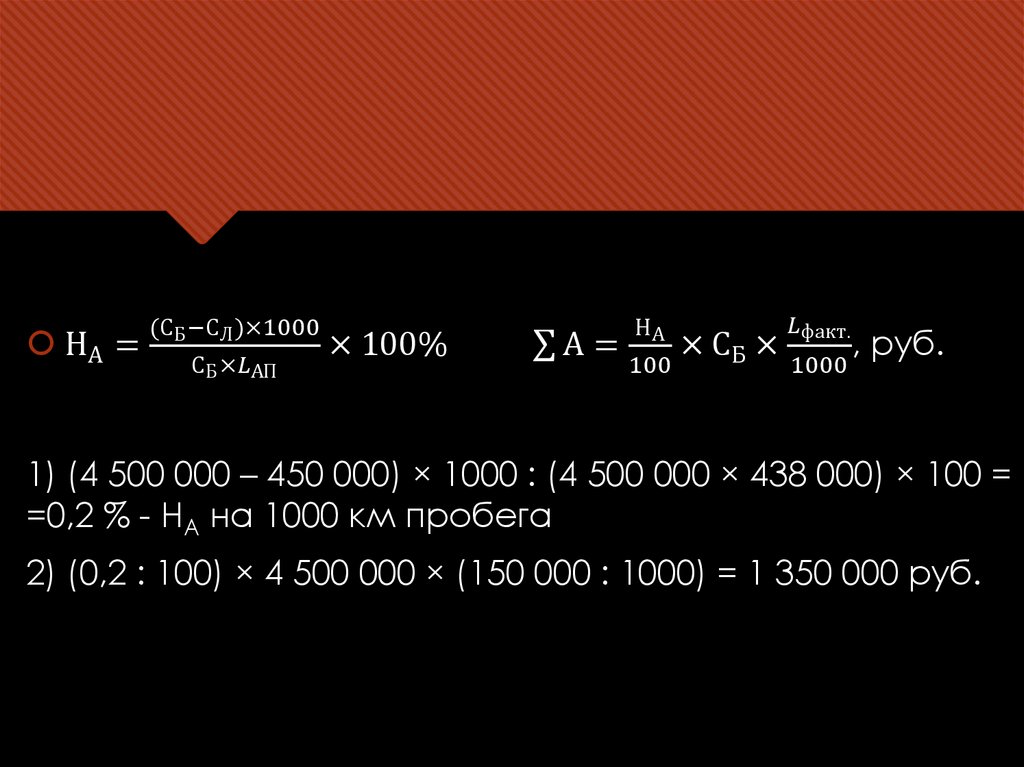

19. Амортизация по пробегу

(СБ − СЛ ) × 1000НА =

× 100%

СБ ×