Право

ПравоПохожие презентации:

")

Налоги и налоговая система

1.

ТЕМА 1«НАЛОГИ И НАЛОГОВАЯ СИСТЕМА»

2.

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА3.

ВОПРОСЫ1.Сущность налогов как инструмента государственного

регулирования и их понятие в условиях рыночных

отношений

2.Налоговая система, основные требования к ее построению.

3.Классификация налогов и характеристика основных видов.

4.Специальные платежи и налоги недропользователей.

Налоги на собственность их назначение и роль в доходах

местных бюджетов. Сборы пошлины и платы. Специальные

налоговые режимы.

4.

«В мире нет ничего неизбежного, кромесмерти и налогов»

Бенджамин Франклин

5.

Хартия налогоплательщика РКСогласно Конституции

Республики Казахстан

уплата законно установленных

налогов, сборов и иных

обязательных платежей

является долгом и

обязанностью каждого.

Ни на кого не может быть

возложена обязанность по

уплате налогов и других

обязательных платежей в

бюджет, не предусмотренных

налоговым законодательством

Республики Казахстан.

6.

НалогиНалоги – это одна из форм финансовых отношений,

осуществляемых в виде платежей, взимаемых государством с

юридических и физических лиц с целью их

перераспределения для нужд граждан и общества в целом и

выражают обязательность участия юридических и физических

лиц в формировании финансовых ресурсов государства.

7.

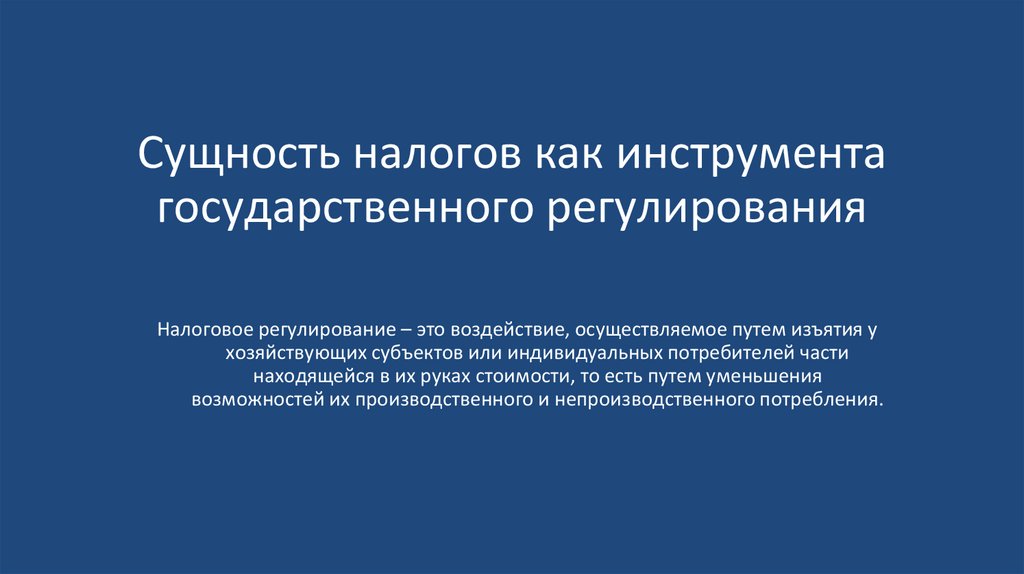

Сущность налогов как инструментагосударственного регулирования

Налоговое регулирование – это воздействие, осуществляемое путем изъятия у

хозяйствующих субъектов или индивидуальных потребителей части

находящейся в их руках стоимости, то есть путем уменьшения

возможностей их производственного и непроизводственного потребления.

8.

Сущность налогов как инструмента государственногорегулирования

Механизм налогового регулирования

Методы

Налоговая

амнистия

Налоговые

каникулы

Инвестиционные

налоговые кредиты

Преференции

Отсрочка платежа,

кратное

освобождение,

налоговые вычеты

Обмен

казначейских

обязательств на

налоговое

освобождение

Вексельное

обращение под

гарантию бюджета

Льготы для

отдельных

производств

Способы

Льготы

Санкции

9.

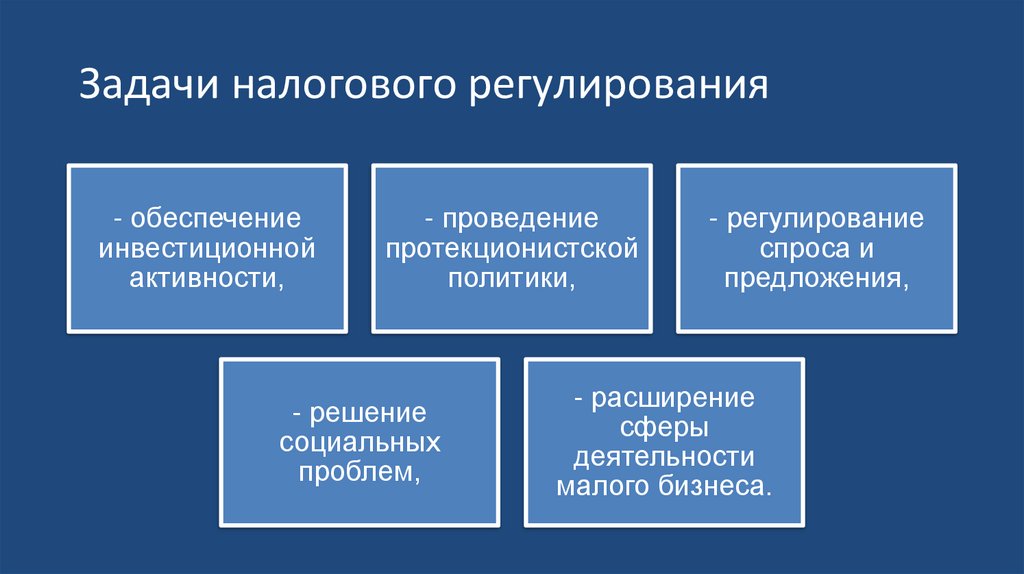

Задачи налогового регулирования- обеспечение

инвестиционной

активности,

- проведение

протекционистской

политики,

- решение

социальных

проблем,

- регулирование

спроса и

предложения,

- расширение

сферы

деятельности

малого бизнеса.

10.

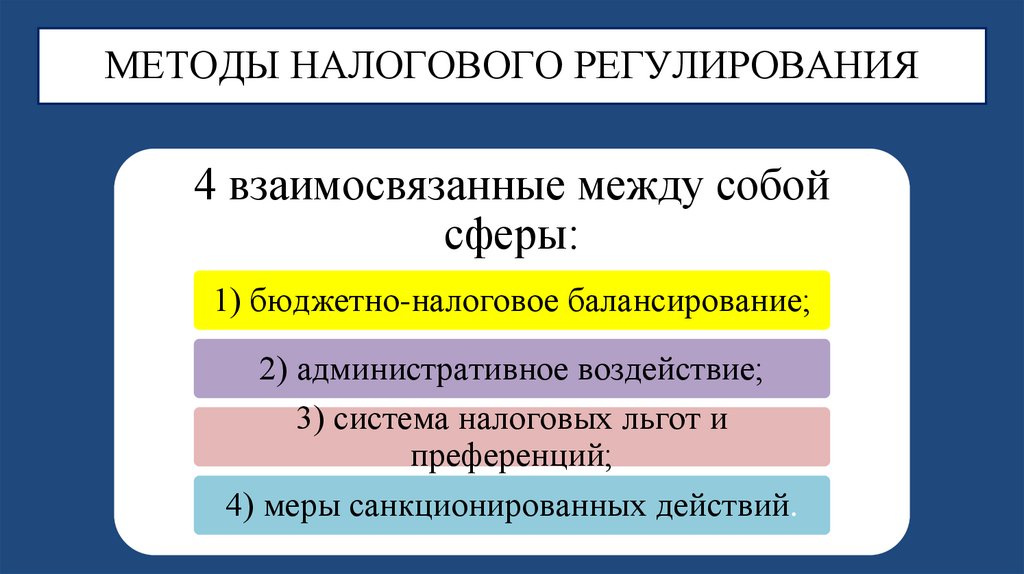

МЕТОДЫ НАЛОГОВОГО РЕГУЛИРОВАНИЯ4 взаимосвязанные между собой

сферы:

1) бюджетно-налоговое балансирование;

2) административное воздействие;

3) система налоговых льгот и

преференций;

4) меры санкционированных действий.

11.

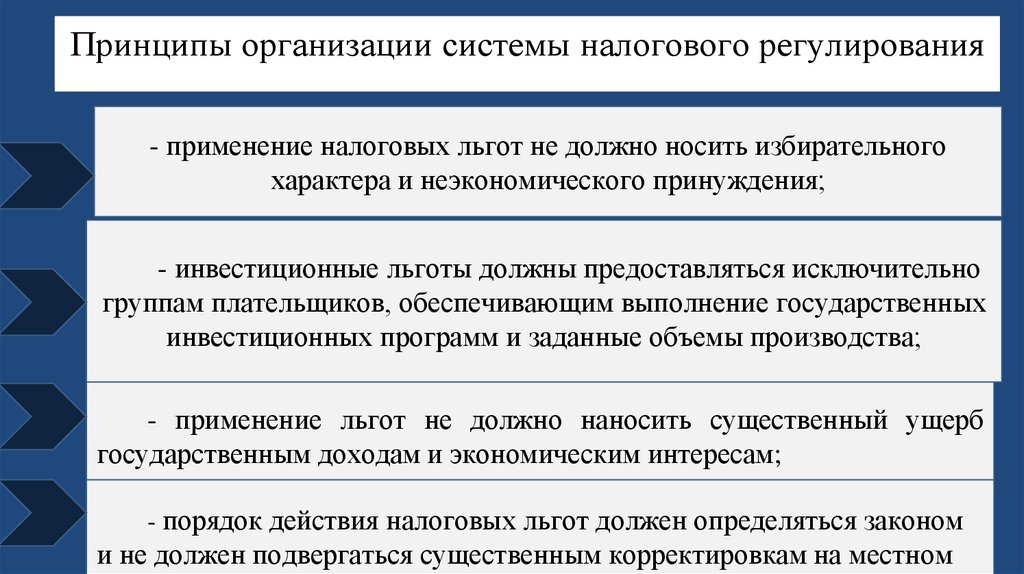

Принципы организации системы налогового регулирования- применение налоговых льгот не должно носить избирательного

характера и неэкономического принуждения;

- инвестиционные льготы должны предоставляться исключительно

группам плательщиков, обеспечивающим выполнение государственных

инвестиционных программ и заданные объемы производства;

- применение льгот не должно наносить существенный ущерб

государственным доходам и экономическим интересам;

- порядок действия налоговых льгот должен определяться законом

и не должен подвергаться существенным корректировкам на местном

12.

Налоговая политикаНалоговой политикой является совокупность мер по

установлению новых и отмене действующих налогов и

платежей в бюджет, изменению ставок, объектов

налогообложения

и

объектов,

связанных

с

налогообложением, налоговой базы по налогам и

платежам в бюджет в целях обеспечения финансовых

потребностей государства на основе соблюдения

баланса экономических интересов государства и

налогоплательщиков.

13.

14.

Контрольные вопросы• Каким образом происходит распределение

регулирующих налогов между бюджетами?

• В чем сущность и значение налогового регулирования?

15.

Тема 2:НАЛОГОВАЯ СИСТЕМА16.

Налоговая системаПод налоговой системой Республики Казахстана

понимается совокупность налогов, пошлин и

сборов, взимаемых на территории государства в

соответствии с Налоговым законодательством, а

также совокупность норм и правил, определяющих

правомочия сторон, участвующих в налоговых

правоотношениях, а также имуществом.

17.

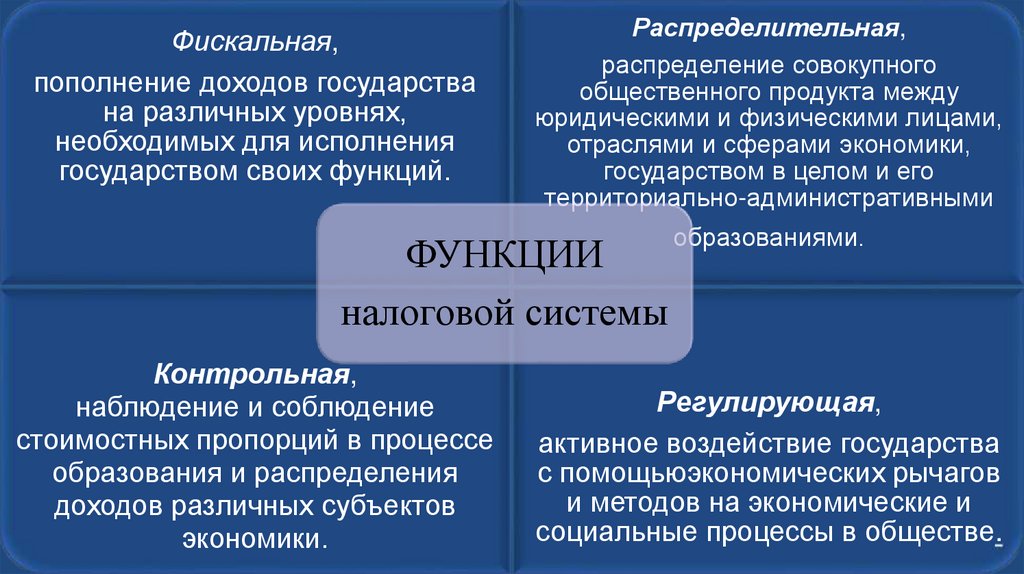

Фискальная,пополнение доходов государства

на различных уровнях,

необходимых для исполнения

государством своих функций.

Распределительная,

распределение совокупного

общественного продукта между

юридическими и физическими лицами,

отраслями и сферами экономики,

государством в целом и его

территориально-административными

ФУНКЦИИ

налоговой системы

Контрольная,

наблюдение и соблюдение

стоимостных пропорций в процессе

образования и распределения

доходов различных субъектов

экономики.

образованиями.

Регулирующая,

активное воздействие государства

с помощьюэкономических рычагов

и методов на экономические и

социальные процессы в обществе.

18.

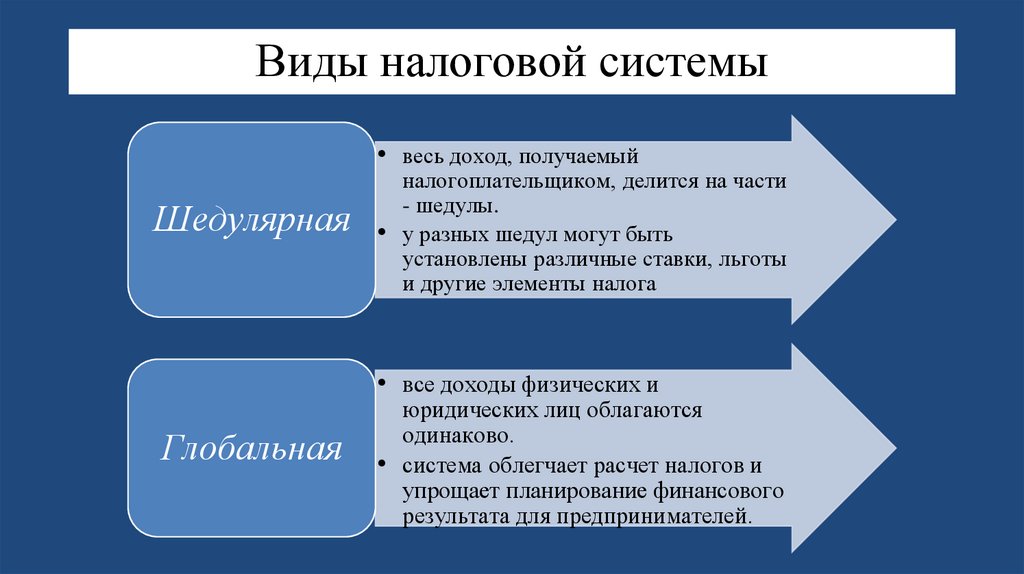

Виды налоговой системы• весь доход, получаемый

Шедулярная

налогоплательщиком, делится на части

- шедулы.

• у разных шедул могут быть

установлены различные ставки, льготы

и другие элементы налога

• все доходы физических и

Глобальная

юридических лиц облагаются

одинаково.

• система облегчает расчет налогов и

упрощает планирование финансового

результата для предпринимателей.

19.

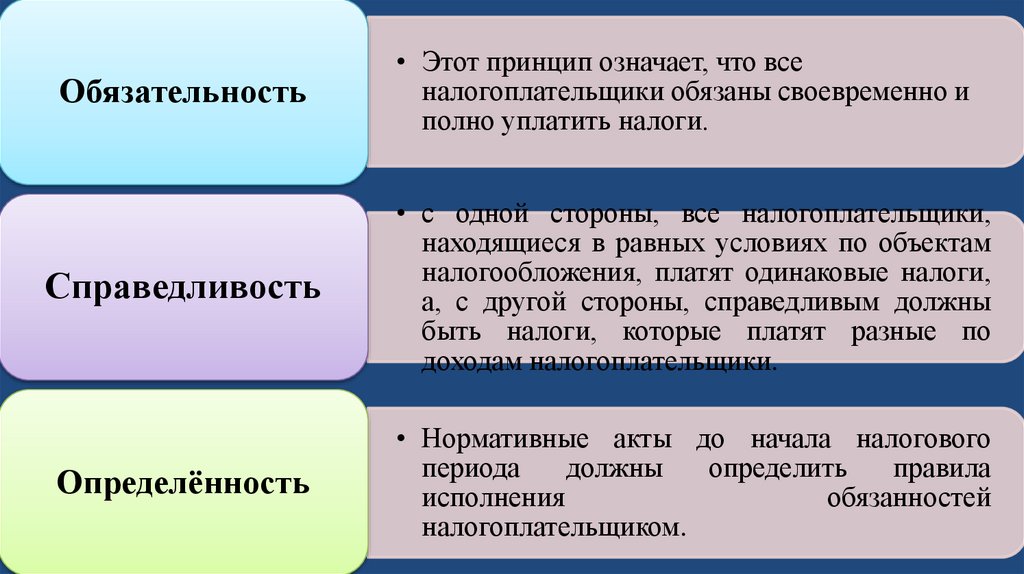

Обязательность• Этот принцип означает, что все

налогоплательщики обязаны своевременно и

полно уплатить налоги.

Справедливость

• с одной стороны, все налогоплательщики,

находящиеся в равных условиях по объектам

налогообложения, платят одинаковые налоги,

а, с другой стороны, справедливым должны

быть налоги, которые платят разные по

доходам налогоплательщики.

Определённость

• Нормативные акты до начала налогового

периода

должны

определить

правила

исполнения

обязанностей

налогоплательщиком.

20.

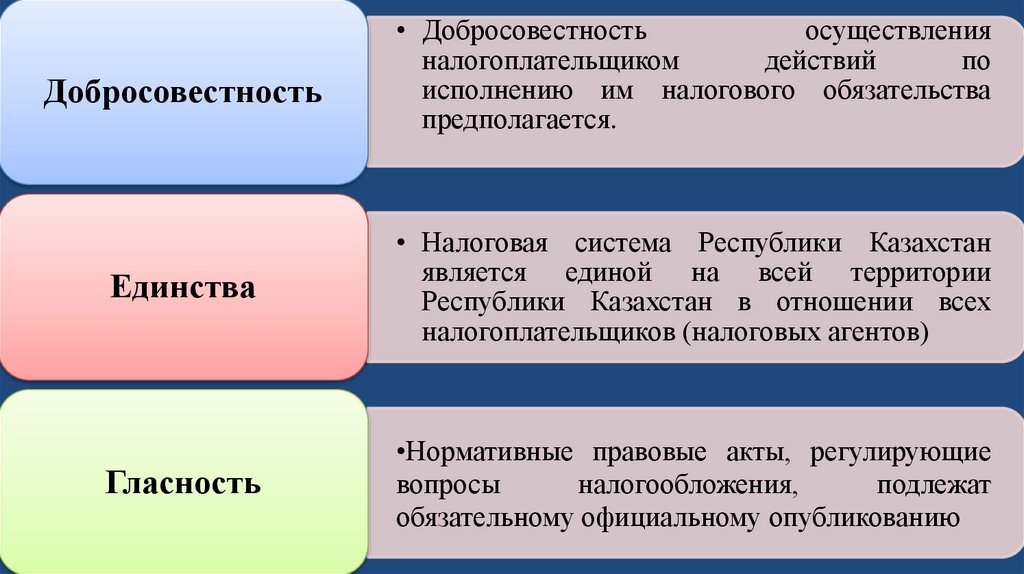

Добросовестность• Добросовестность

осуществления

налогоплательщиком

действий

по

исполнению им налогового обязательства

предполагается.

Единства

• Налоговая система Республики Казахстан

является единой на всей территории

Республики Казахстан в отношении всех

налогоплательщиков (налоговых агентов)

Гласность

•Нормативные правовые акты, регулирующие

вопросы

налогообложения,

подлежат

обязательному официальному опубликованию

21.

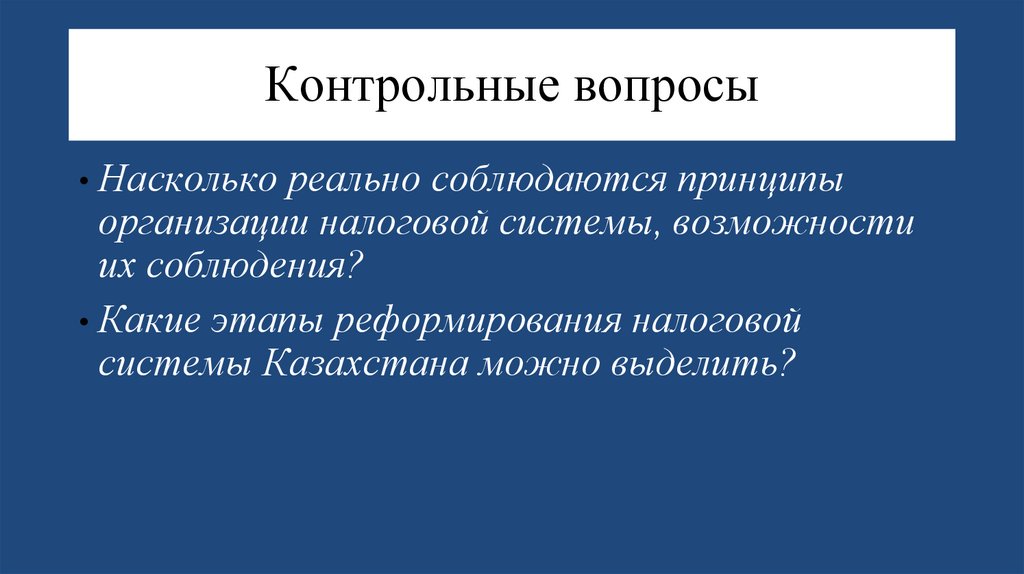

Контрольные вопросы• Насколько реально соблюдаются принципы

организации налоговой системы, возможности

их соблюдения?

• Какие этапы реформирования налоговой

системы Казахстана можно выделить?

22.

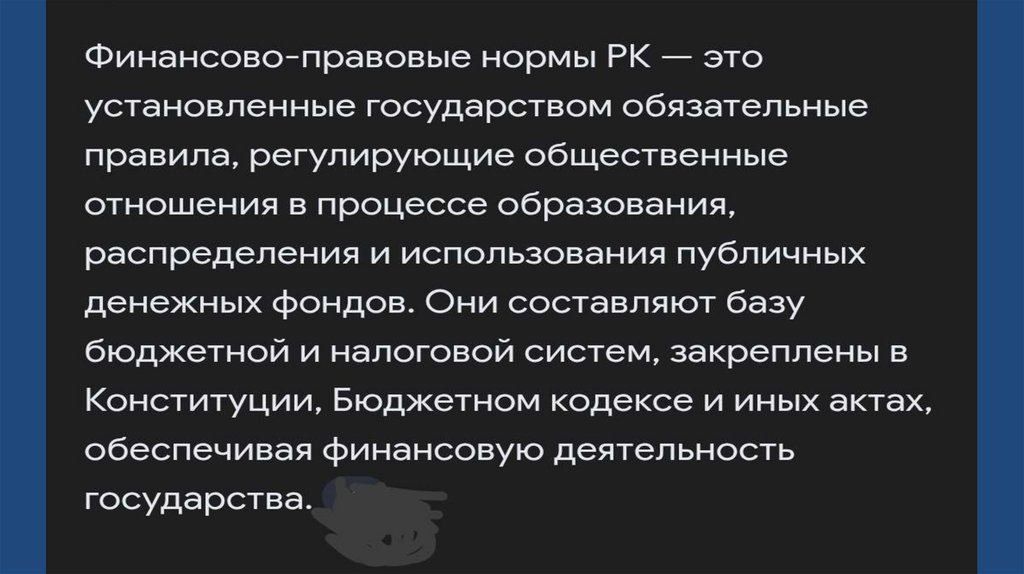

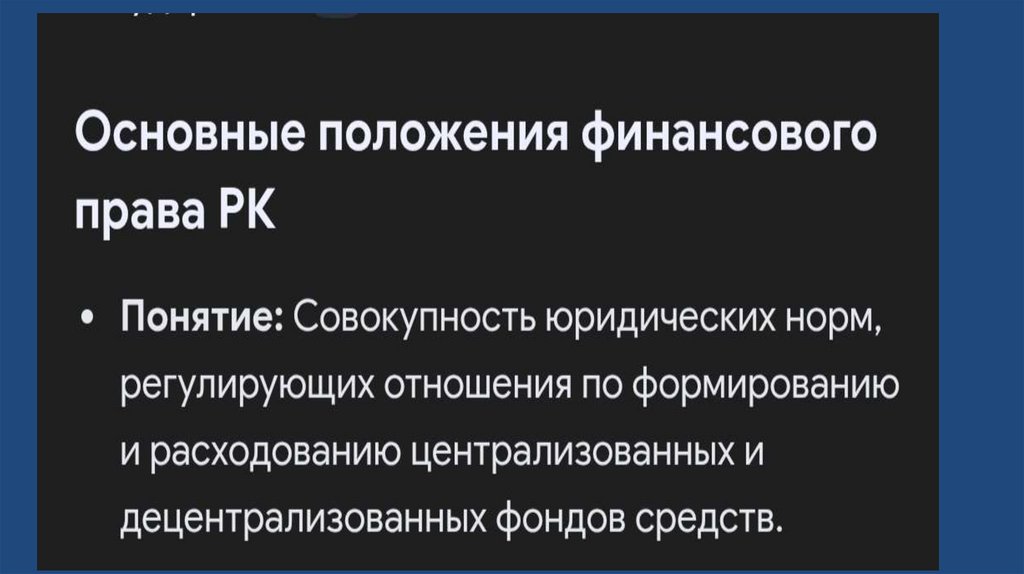

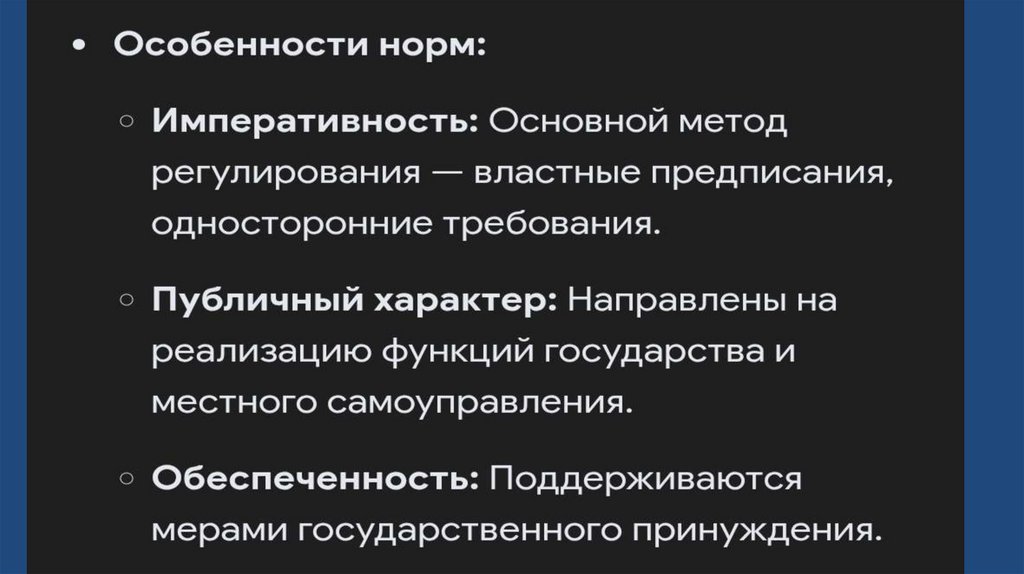

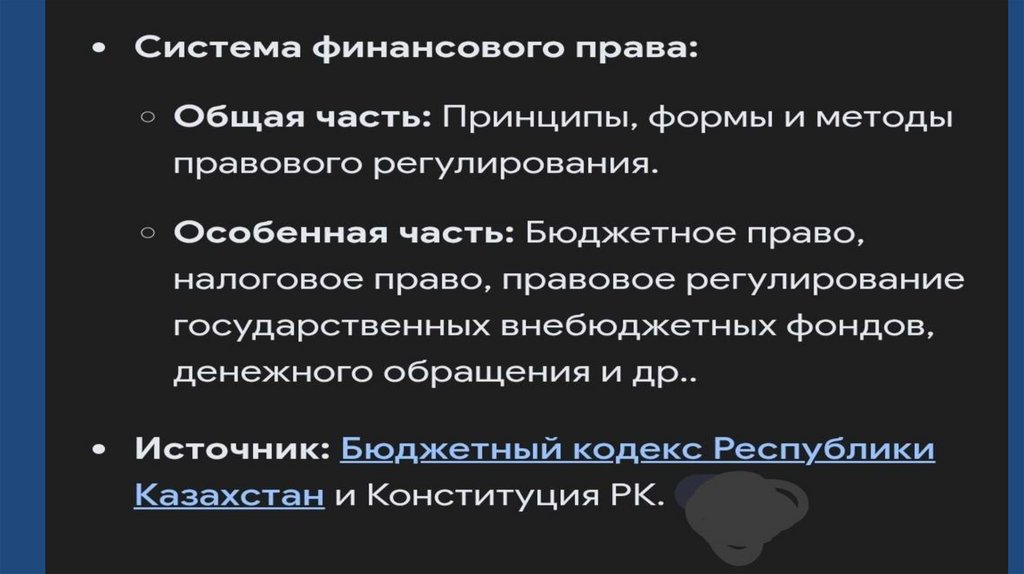

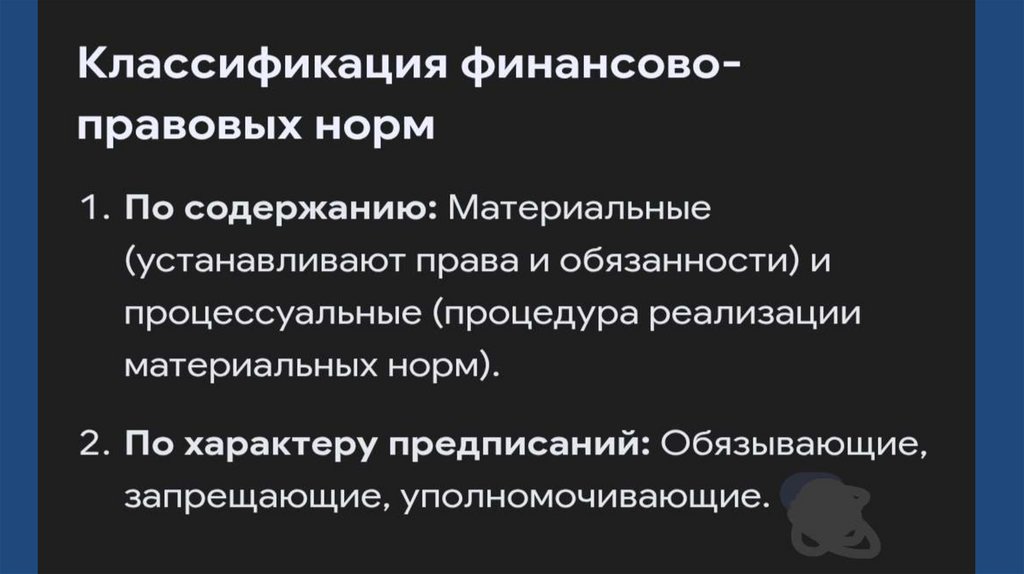

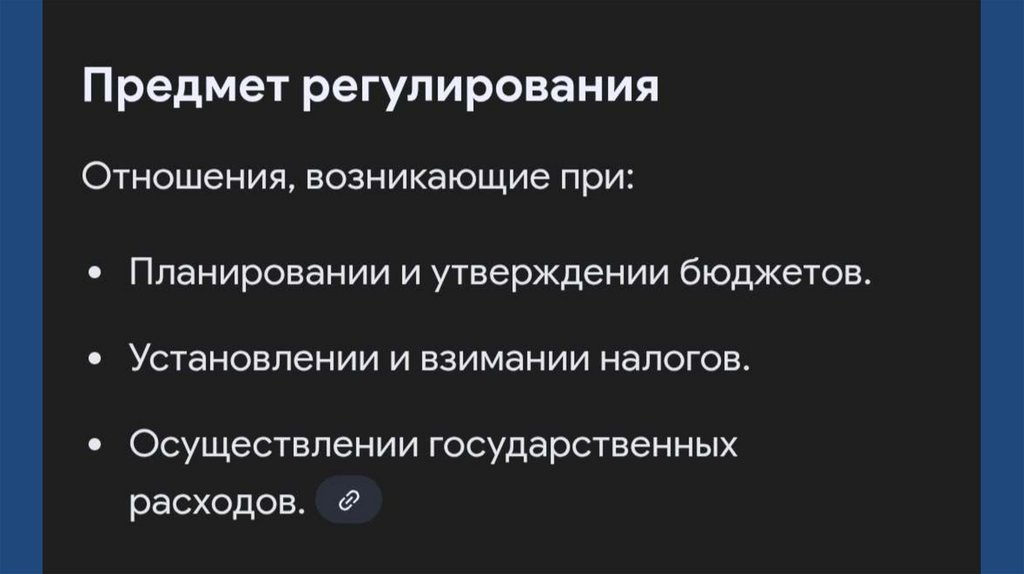

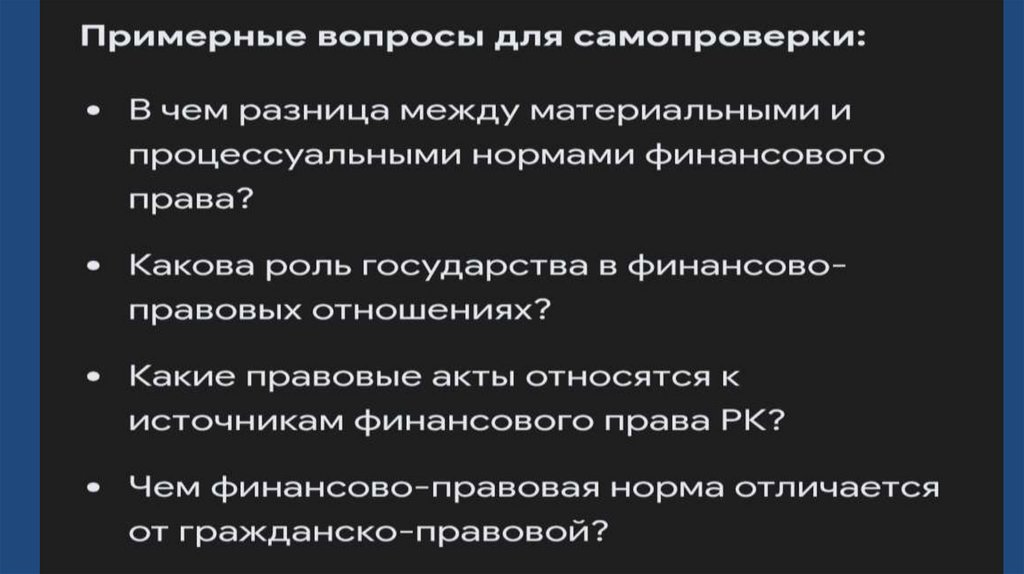

Тема : Финансово правовые нормы.23.

24.

25.

26.

27.

28.

29.

30.

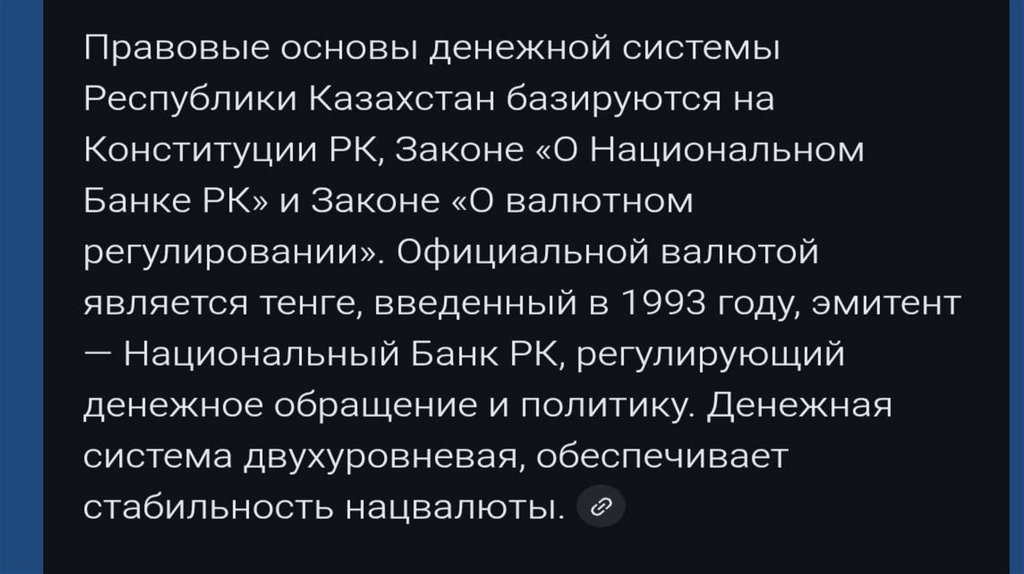

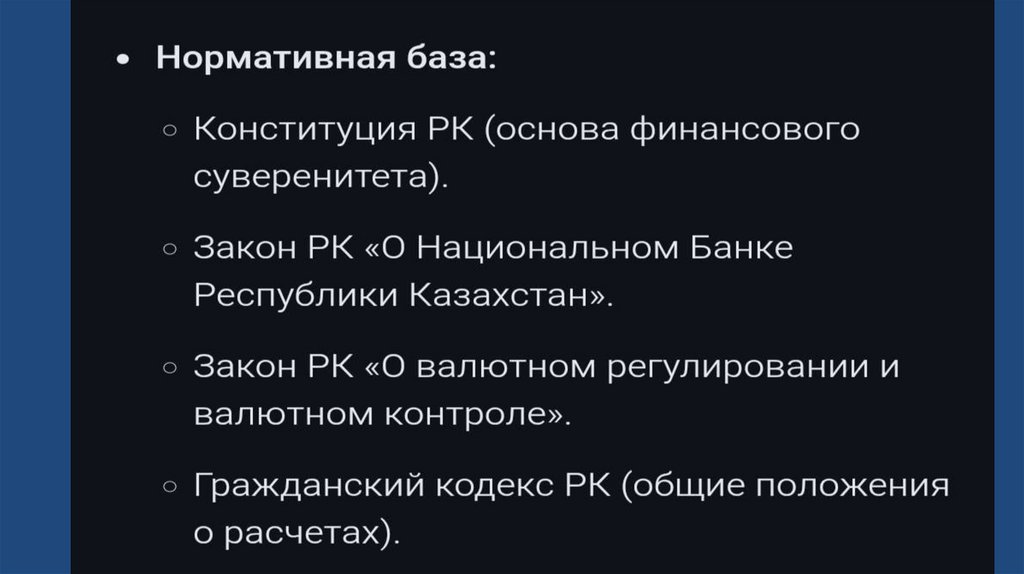

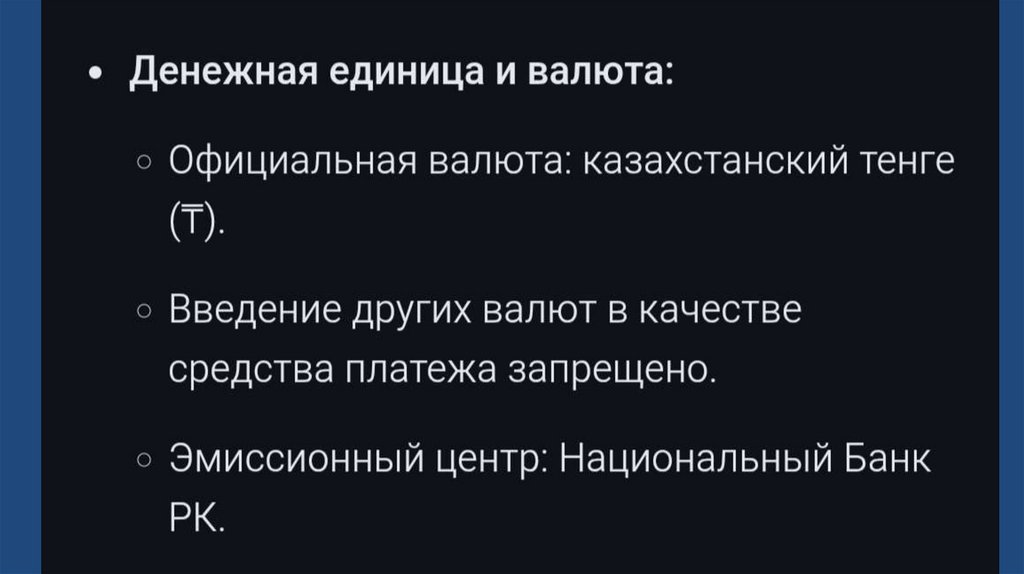

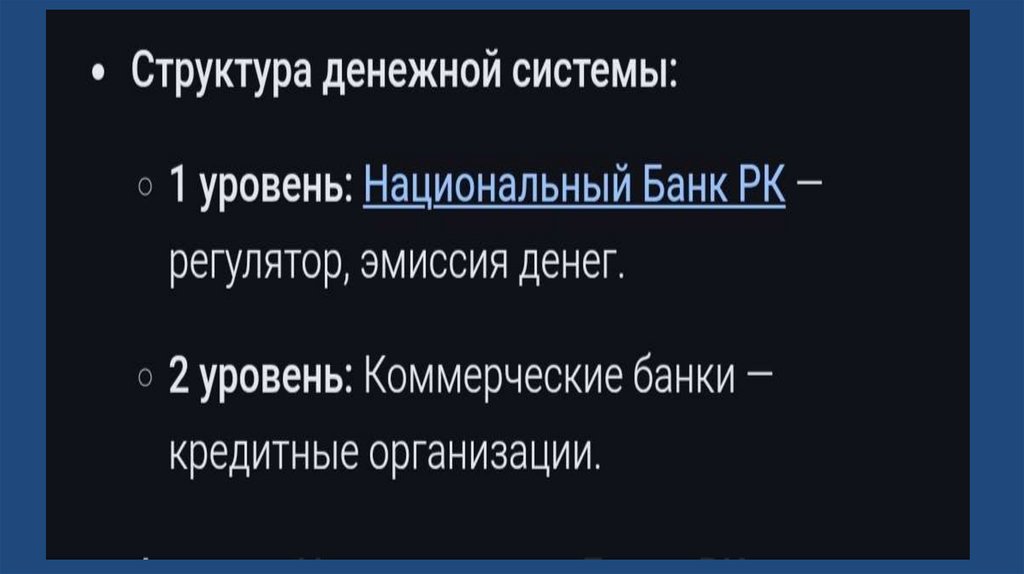

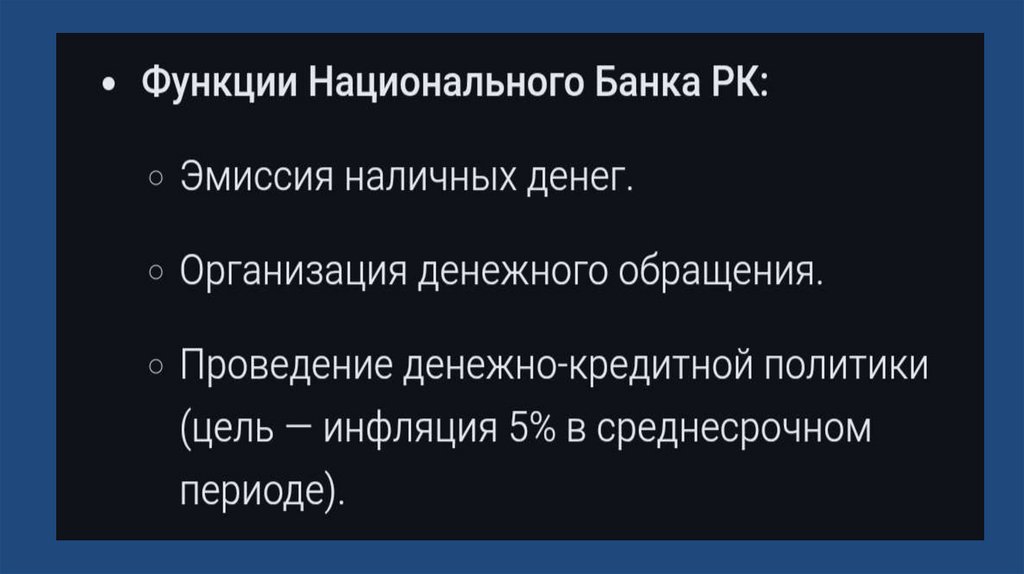

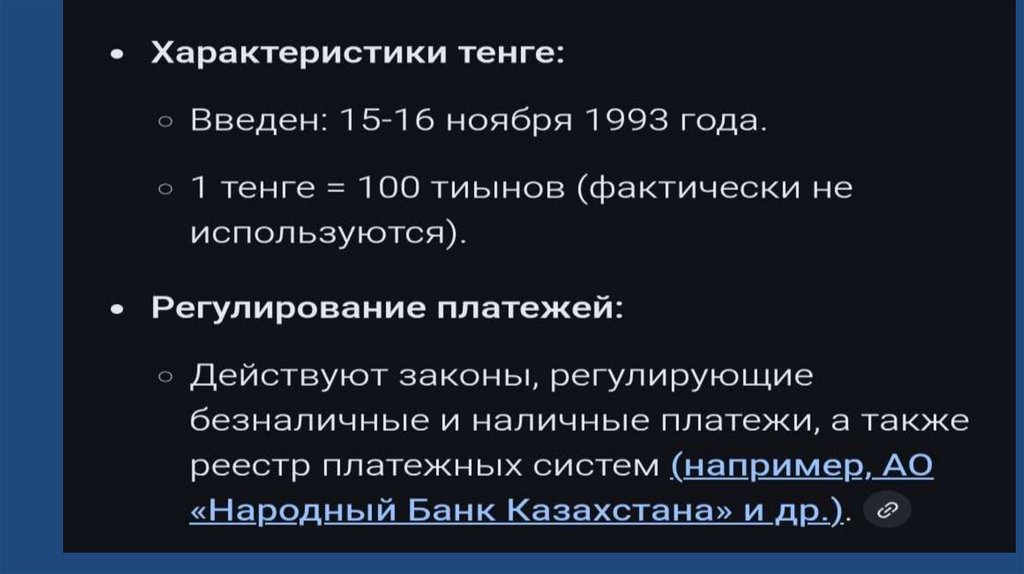

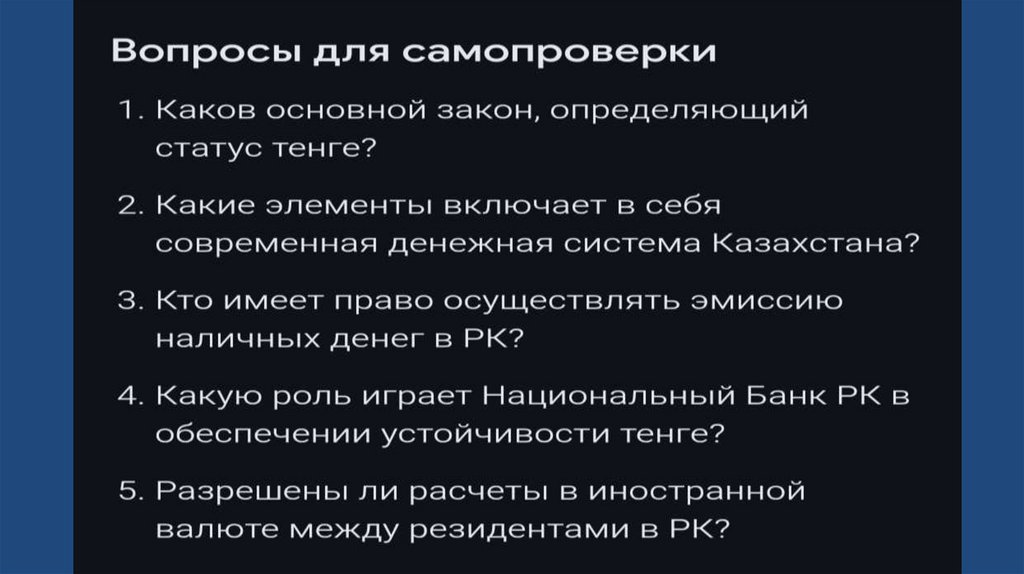

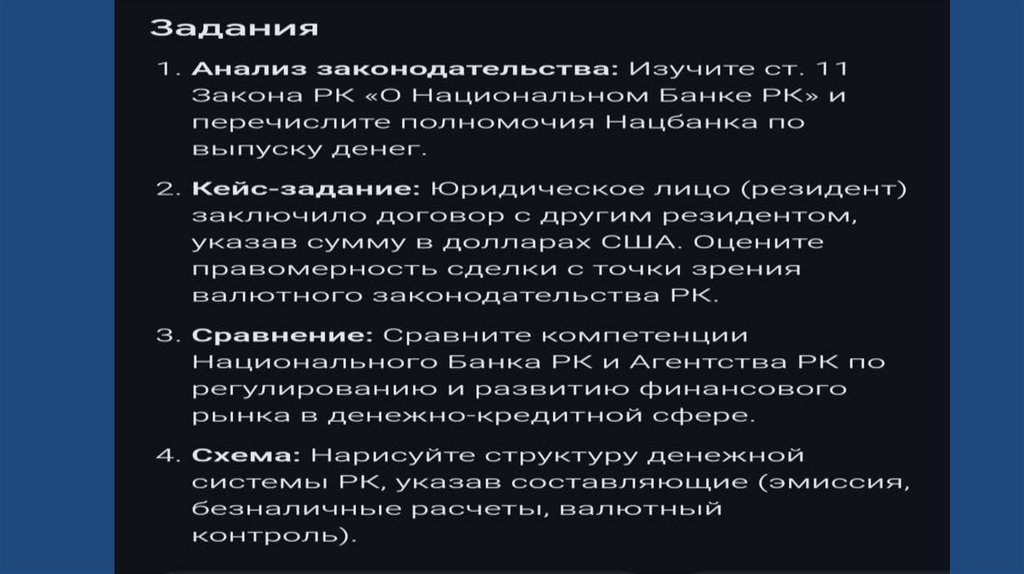

Тема 4 : Правовые основы денежнойсистемы .