Экономика

ЭкономикаПохожие презентации:

Себестоимость продукции (Экономика организации)

1.

Санкт-Петербургский государственныйархитектурно-строительный университет

кафедра экономики строительства и ЖКХ

Экономика организации (предприятия)

Раздел 4. Хозяйственно-экономический

механизм деятельности организации

Тема 10. Себестоимость продукции

Аверина Мария Вячеславовна

к.э.н., доцент кафедры ЭСиЖКХ

2. Содержание

Тема 10. Себестоимость продукцииСодержание

10.1

10.2

Понятие «себестоимость»

Понятие «затраты», их классификация

3.

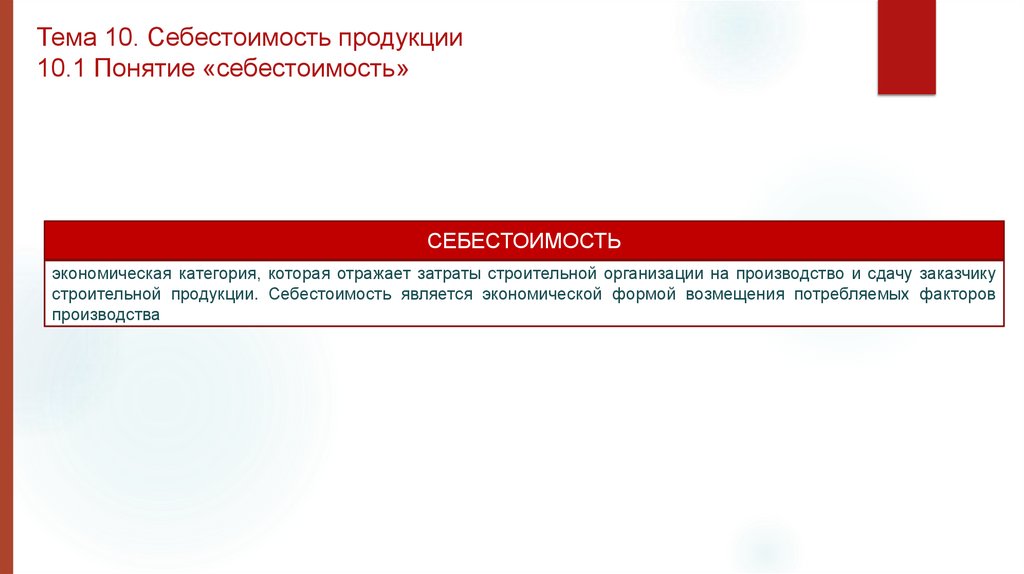

Тема 10. Себестоимость продукции10.1 Понятие «себестоимость»

СЕБЕСТОИМОСТЬ

экономическая категория, которая отражает затраты строительной организации на производство и сдачу заказчику

строительной продукции. Себестоимость является экономической формой возмещения потребляемых факторов

производства

4.

Тема 10. Себестоимость продукции10.2. Понятие «затраты», их классификация

ЗАТРАТЫ

стоимостная оценка ресурсов, которые организация израсходовала при осуществлении хозяйственной деятельности

ЗАТРАТЫ

РАСХОДЫ

продукция находится в организации и

отражается на балансе, стоимость ее

производства — это затраты

продукция передана покупателю, она

выбыла

из

оборота

организации,

стоимость ее производства — это

расходы

5.

Тема 10. Себестоимость продукции10.2. Понятие «затраты», их классификация

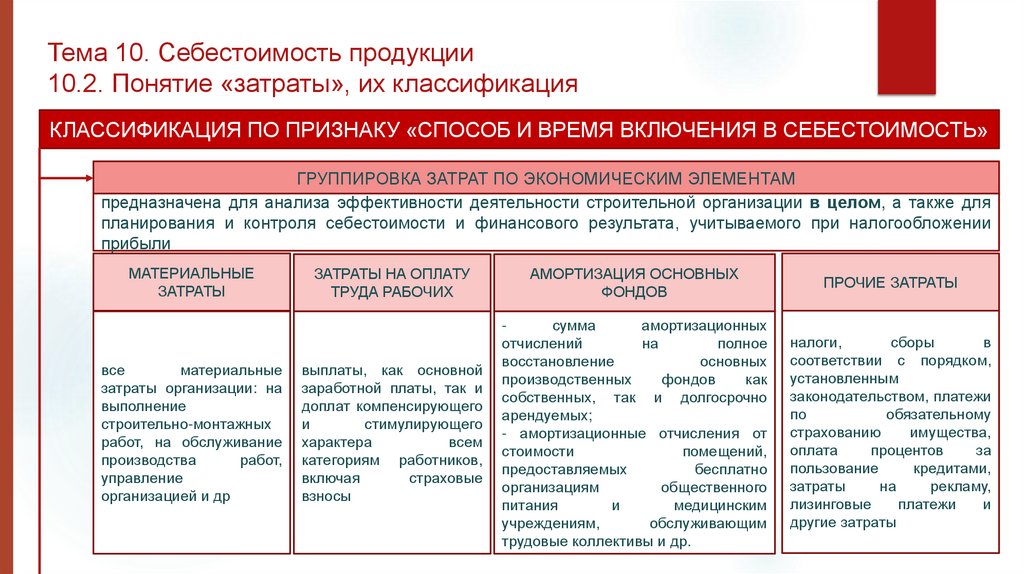

КЛАССИФИКАЦИЯ ПО ПРИЗНАКУ «СПОСОБ И ВРЕМЯ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ»

ГРУППИРОВКА ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ

предназначена для анализа эффективности деятельности строительной организации в целом, а также для

планирования и контроля себестоимости и финансового результата, учитываемого при налогообложении

прибыли

МАТЕРИАЛЬНЫЕ

ЗАТРАТЫ

все

материальные

затраты организации: на

выполнение

строительно-монтажных

работ, на обслуживание

производства

работ,

управление

организацией и др

ЗАТРАТЫ НА ОПЛАТУ

ТРУДА РАБОЧИХ

АМОРТИЗАЦИЯ ОСНОВНЫХ

ФОНДОВ

ПРОЧИЕ ЗАТРАТЫ

выплаты, как основной

заработной платы, так и

доплат компенсирующего

и

стимулирующего

характера

всем

категориям работников,

включая

страховые

взносы

сумма

амортизационных

отчислений

на

полное

восстановление

основных

производственных

фондов

как

собственных, так и долгосрочно

арендуемых;

- амортизационные отчисления от

стоимости

помещений,

предоставляемых

бесплатно

организациям

общественного

питания

и

медицинским

учреждениям,

обслуживающим

трудовые коллективы и др.

налоги,

сборы

в

соответствии с порядком,

установленным

законодательством, платежи

по

обязательному

страхованию

имущества,

оплата

процентов

за

пользование

кредитами,

затраты

на

рекламу,

лизинговые

платежи

и

другие затраты

6.

Тема 10. Себестоимость продукции10.2. Понятие «затраты», их классификация

КЛАССИФИКАЦИЯ ПО ПРИЗНАКУ «СПОСОБ И ВРЕМЯ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ»

ГРУППИРОВКА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

используется для планирования и контроля затрат, поскольку эти статьи учитывают экономически разнородные затраты по

месту их производства, а также данная группировка позволяет определить себестоимость производства единицы работ

(продукции).

ГРУППИРОВКА «ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ»

МАТЕРИАЛЬНЫЕ

ЗАТРАТЫ

- затраты на используемые

непосредственно

при

выполнении строительных

работ

материалы,

строительные конструкции,

детали,

топливо,

электроэнергию, пар, воду и

другие виды материальных

ресурсов;

износ

временных

(нетитульных) сооружений,

устройств;

- стоимость выполнения

работ

субподрядными

организациями

ЗАТРАТЫ НА ОПЛАТУ

ТРУДА РАБОЧИХ

отражаются все затраты

только по оплате труда

основных рабочих (бригад,

участков),

занятых

непосредственно

на

строительно-монтажных

работах.

СТРАХОВЫЕ

ВЗНОСЫ

ПРЯМЫЕ ЗАТРАТЫ НА

ЭКСПЛУАТАЦИЮ МАШИН И

МЕХАНИЗМОВ

НАКЛАДНЫЕ

РАСХОДЫ

- обязательные

отчисления в пенсионный

фонд;

- фонд

социального

страхования

- и фонд обязательного

медицинского страхования

− затраты по оплате труда

рабочих, занятых управлением

строительными машинами и

механизмами;

−

затраты

материальных

ресурсов, включая топливо и

энергию, на эксплуатационные

цели;

− амортизационные отчисления

на

полное

восстановление

строительных

машин

и

механизмов;

− прочие затраты, связанные с

эксплуатацией

строительной

техники.

административнохозяйственные

затраты

7.

Тема 10. Себестоимость продукции10.2. Понятие «затраты», их классификация

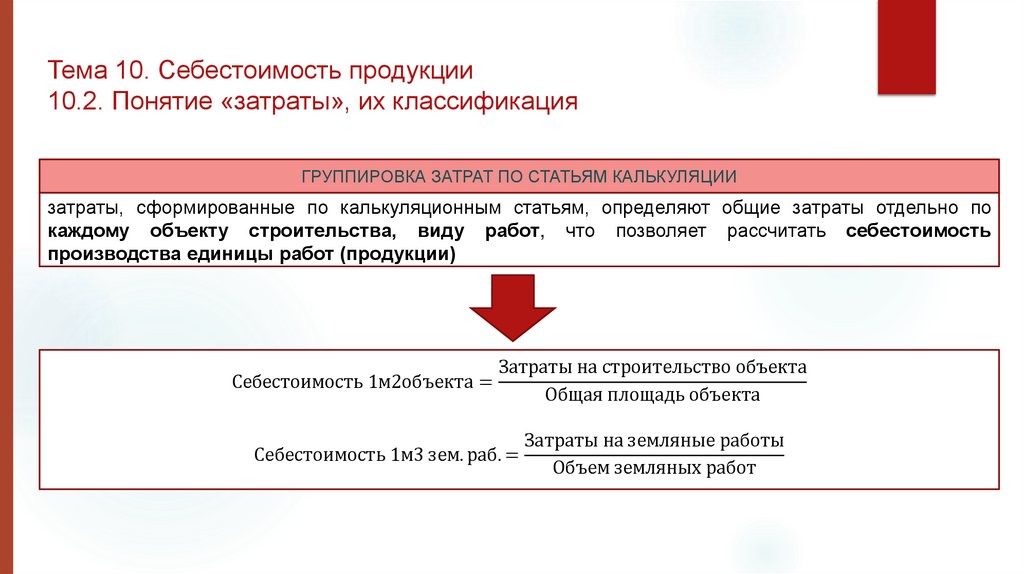

ГРУППИРОВКА ЗАТРАТ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

затраты, сформированные по калькуляционным статьям, определяют общие затраты отдельно по

каждому объекту строительства, виду работ, что позволяет рассчитать себестоимость

производства единицы работ (продукции)

Затраты на строительство объекта

Себестоимость 1м2объекта =

Общая площадь объекта

Затраты на земляные работы

Себестоимость 1м3 зем. раб. =

Объем земляных работ

8.

Тема 10. Себестоимость продукции10.2. Понятие «затраты», их классификация

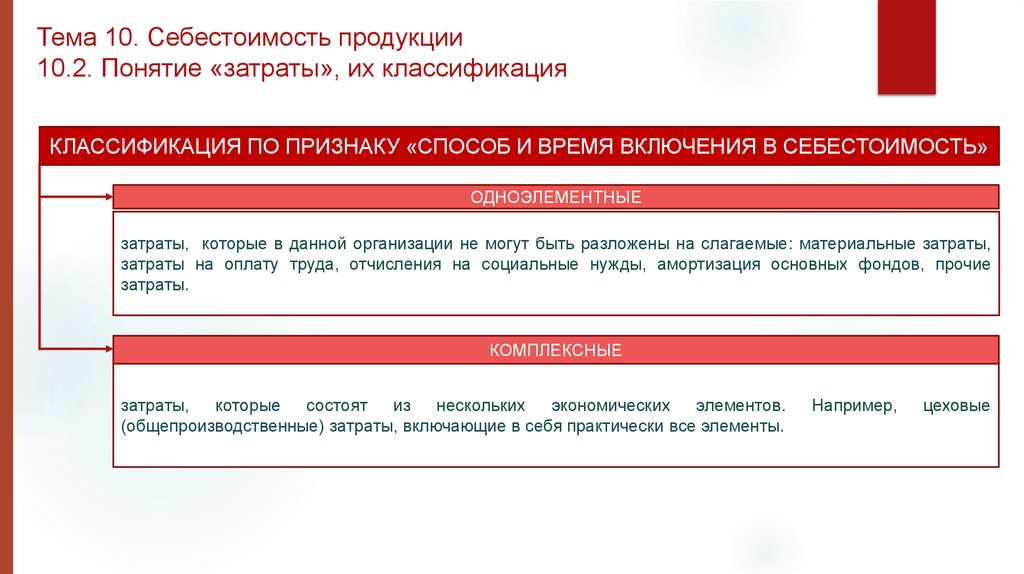

КЛАССИФИКАЦИЯ ПО ПРИЗНАКУ «СПОСОБ И ВРЕМЯ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ»

ОДНОЭЛЕМЕНТНЫЕ

затраты, которые в данной организации не могут быть разложены на слагаемые: материальные затраты,

затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие

затраты.

КОМПЛЕКСНЫЕ

затраты,

которые

состоят

из

нескольких

экономических

элементов.

(общепроизводственные) затраты, включающие в себя практически все элементы.

Например,

цеховые

9.

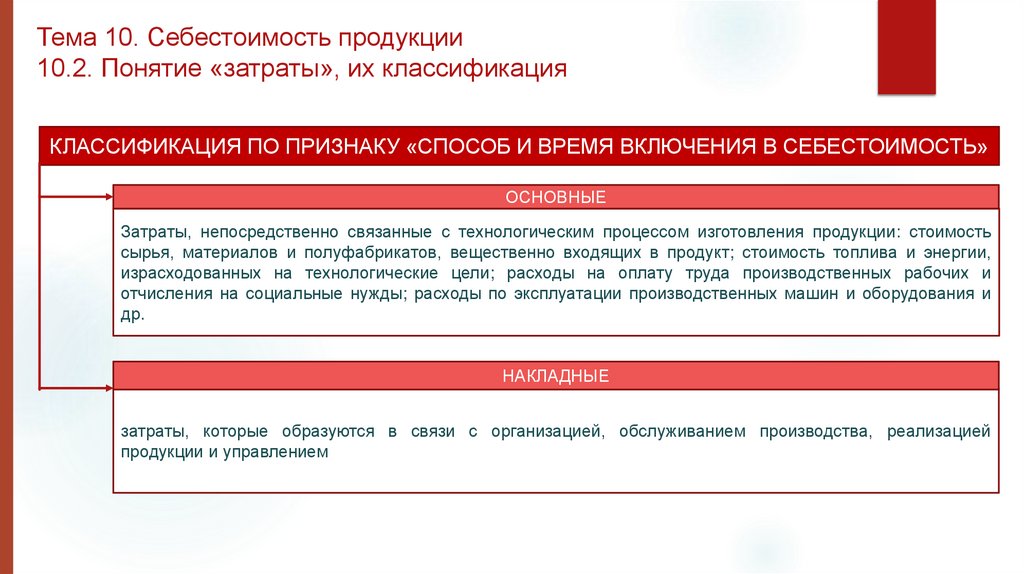

Тема 10. Себестоимость продукции10.2. Понятие «затраты», их классификация

КЛАССИФИКАЦИЯ ПО ПРИЗНАКУ «СПОСОБ И ВРЕМЯ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ»

ОСНОВНЫЕ

Затраты, непосредственно связанные с технологическим процессом изготовления продукции: стоимость

сырья, материалов и полуфабрикатов, вещественно входящих в продукт; стоимость топлива и энергии,

израсходованных на технологические цели; расходы на оплату труда производственных рабочих и

отчисления на социальные нужды; расходы по эксплуатации производственных машин и оборудования и

др.

НАКЛАДНЫЕ

затраты, которые образуются в связи с организацией, обслуживанием производства, реализацией

продукции и управлением

10.

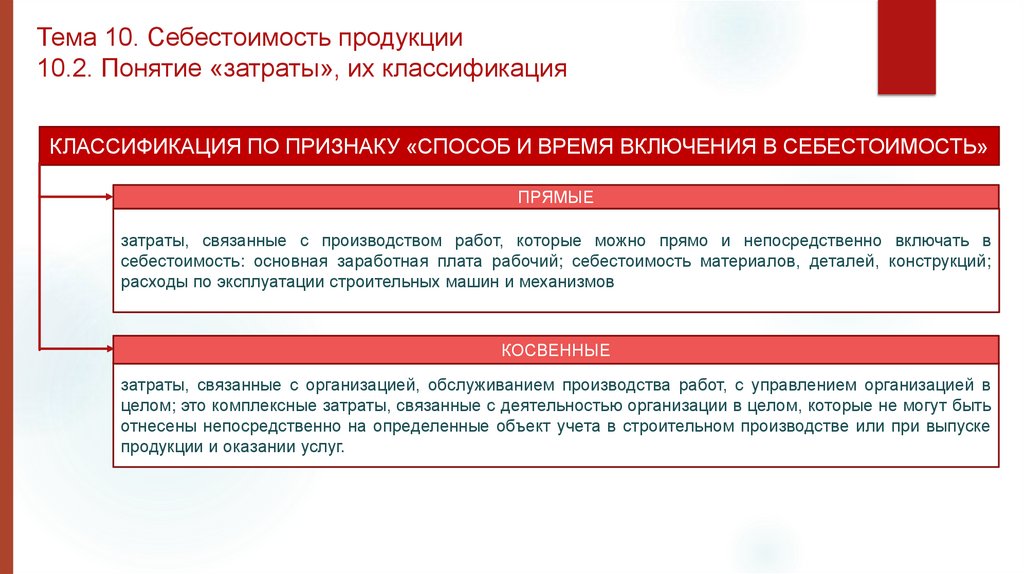

Тема 10. Себестоимость продукции10.2. Понятие «затраты», их классификация

КЛАССИФИКАЦИЯ ПО ПРИЗНАКУ «СПОСОБ И ВРЕМЯ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ»

ПРЯМЫЕ

затраты, связанные с производством работ, которые можно прямо и непосредственно включать в

себестоимость: основная заработная плата рабочий; себестоимость материалов, деталей, конструкций;

расходы по эксплуатации строительных машин и механизмов

КОСВЕННЫЕ

затраты, связанные с организацией, обслуживанием производства работ, с управлением организацией в

целом; это комплексные затраты, связанные с деятельностью организации в целом, которые не могут быть

отнесены непосредственно на определенные объект учета в строительном производстве или при выпуске

продукции и оказании услуг.

11.

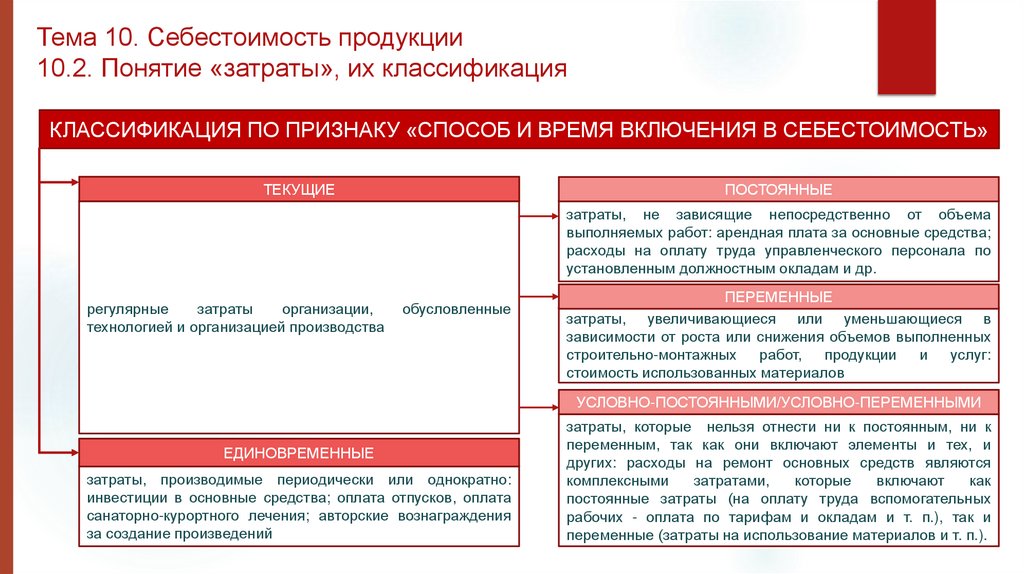

Тема 10. Себестоимость продукции10.2. Понятие «затраты», их классификация

КЛАССИФИКАЦИЯ ПО ПРИЗНАКУ «СПОСОБ И ВРЕМЯ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ»

ТЕКУЩИЕ

ПОСТОЯННЫЕ

затраты, не зависящие непосредственно от объема

выполняемых работ: арендная плата за основные средства;

расходы на оплату труда управленческого персонала по

установленным должностным окладам и др.

регулярные

затраты

организации,

технологией и организацией производства

обусловленные

ПЕРЕМЕННЫЕ

затраты, увеличивающиеся или уменьшающиеся в

зависимости от роста или снижения объемов выполненных

строительно-монтажных работ, продукции

и

услуг:

стоимость использованных материалов

УСЛОВНО-ПОСТОЯННЫМИ/УСЛОВНО-ПЕРЕМЕННЫМИ

ЕДИНОВРЕМЕННЫЕ

затраты, производимые периодически или однократно:

инвестиции в основные средства; оплата отпусков, оплата

санаторно-курортного лечения; авторские вознаграждения

за создание произведений

затраты, которые нельзя отнести ни к постоянным, ни к

переменным, так как они включают элементы и тех, и

других: расходы на ремонт основных средств являются

комплексными

затратами,

которые

включают

как

постоянные затраты (на оплату труда вспомогательных

рабочих - оплата по тарифам и окладам и т. п.), так и

переменные (затраты на использование материалов и т. п.).

12.

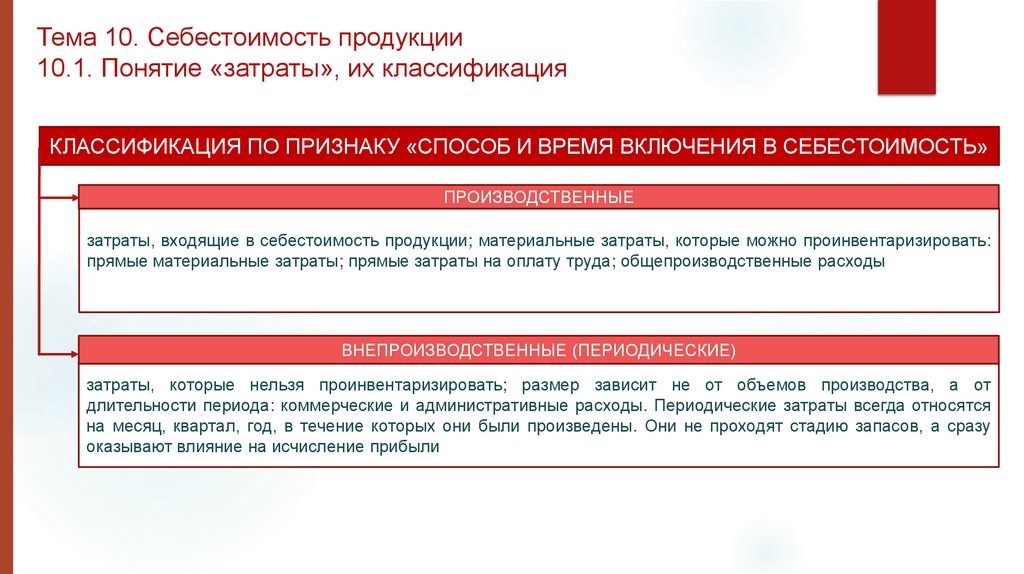

Тема 10. Себестоимость продукции10.1. Понятие «затраты», их классификация

КЛАССИФИКАЦИЯ ПО ПРИЗНАКУ «СПОСОБ И ВРЕМЯ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ»

ПРОИЗВОДСТВЕННЫЕ

затраты, входящие в себестоимость продукции; материальные затраты, которые можно проинвентаризировать:

прямые материальные затраты; прямые затраты на оплату труда; общепроизводственные расходы

ВНЕПРОИЗВОДСТВЕННЫЕ (ПЕРИОДИЧЕСКИЕ)

затраты, которые нельзя проинвентаризировать; размер зависит не от объемов производства, а от

длительности периода: коммерческие и административные расходы. Периодические затраты всегда относятся

на месяц, квартал, год, в течение которых они были произведены. Они не проходят стадию запасов, а сразу

оказывают влияние на исчисление прибыли

13.

Санкт-Петербургский государственныйархитектурно-строительный университет

Кафедра экономики строительства и ЖКХ

СПАСИБО ЗА ВНИМАНИЕ!

Авторы:

Аверина Мария Вячеславовна

es@spbgasu.ru