Финансы

ФинансыПохожие презентации:

ЦК. Методика составления сметы контракта")

Составление сметы для определения себестоимости работ

1. ОПРЕДЕЛЕНИЕ СЕБЕСТОИМОСТИ цель: научится составлять смету для определения себестоимости работ

НовосибирскАврунев Евгений Ильич

Кафедра кадастра и территориального планирования

ОПРЕДЕЛЕНИЕ СЕБЕСТОИМОСТИ

цель: научится составлять смету для определения себестоимости работ

Себестоимость - выпускаемой продукции это выраженные

в денежной форме текущие затраты предприятия на ее

производство. Затраты предприятия для запроектированного

технологического процесса определяются на

основании сметы.

Смета – это документ, в котором в денежном выражении

определена

полная

стоимость

выполнения

запроектированного технологического процесса.

1

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ГЕОСИСТЕМ И ТЕХНОЛОГИЙ

2. СТРУКТУРА РАСХОДОВ ПРЕДПРИЯТИЯ ПРИ ИЗГОТОВЛЕНИИ ИЗДЕЛИЯ

НовосибирскАврунев Евгений Ильич

Кафедра кадастра и территориального планирования

СТРУКТУРА РАСХОДОВ ПРЕДПРИЯТИЯ

ПРИ ИЗГОТОВЛЕНИИ ИЗДЕЛИЯ

Планируемая

прибыль

Себестоимость

Основные расходы

Зарплата

Накладные расходы

Командировки

Транспорт

Капитальные

вложения

Организационноликвидационные расходы

Материалы

Амортизация

2

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ГЕОСИСТЕМ И ТЕХНОЛОГИЙ

3.

НовосибирскАврунев Евгений Ильич

Кафедра кадастра и территориального планирования

Общая

стоимость

изготовления

изделия

(себестоимость)

складывается из основных расходов на производство, накладных

расходов, организационно-ликвидационных расходов. В ряде

случаев в эту стоимость может быть включена планируемая

прибыль, из которой финансируются капитальные вложения для

внедрения

новых

технологий

или

приобретения

нового

технологического

оборудования.

Прибыль

предприятия

облагается налогом 20 (18-областной – 2 федеральный)%.

3

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ГЕОСИСТЕМ И ТЕХНОЛОГИЙ

4.

НовосибирскАврунев Евгений Ильич

Кафедра кадастра и территориального планирования

Основные расходы непосредственно зависят от выбранной технологии

выполнения технологических операций и включают в себя:

Основную заработную плату производственного

персонала с учетом районного коэффициента

(для города Новосибирска 20% - 25%);

Дополнительную заработную плату, которая рассчитывается в

установленных нормативно процентах от основной заработной

платы

исполнителей

(8.7%

ИТР,

4.2%

рабочие).

Дополнительная заработная плата используется в основном для

премирования

и

экономического

стимулирования

лучших

исполнителей (например, для тех бригад, которые работают на

критическом пути сетевого графа);

4

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ГЕОСИСТЕМ И ТЕХНОЛОГИЙ

5.

НовосибирскАврунев Евгений Ильич

Кафедра кадастра и территориального планирования

Основная и дополнительная заработная плата облагается

единым социальным налогом (размер налога зависит от

налоговой политики государства и в настоящее время

составляют 22+5.1+2.9+0.2%) 30.2%;

Полевое

довольствие

или

командировочные

расходы

производственного

персонала,

выполняющего

полевые

технологические операции. Оно устанавливаются в размере 40%

от основной зарплаты исполнителей (максимальный размер

командировочных расходов составляет 100р. в день на одного

исполнителя, эти затраты не облагаются налогом);

5

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ГЕОСИСТЕМ И ТЕХНОЛОГИЙ

6.

НовосибирскАврунев Евгений Ильич

Кафедра кадастра и территориального планирования

Стоимость расходных материалов, используемых непосредственно

при выполнении технологических операций при изготовлении

изделия и затраты на текущий ремонт и обслуживание

технологического оборудования. 3% от стоимости основного

технологического оборудования. Данная статья расходов налогом

не облагается;

Амортизационные отчисления в установленных размерах от

стоимости основных фондов и используемого технологического

оборудования;

Стоимость содержания транспорта, необходимого для выполнения

полевых технологических операций. Данная статья облагается

налогом исходя из 5руб. на лошадиную силу для легкового

транспорта и 25 руб. соответственно для грузового;

6

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ГЕОСИСТЕМ И ТЕХНОЛОГИЙ

7.

НовосибирскАврунев Евгений Ильич

Кафедра кадастра и территориального планирования

Накладные расходы связаны с управлением, организацией и

обслуживаем производства.

К накладным расходам относится:

Основная и дополнительная заработная плата

административно-хозяйственного персонала;

Расходы по командировкам

хозяйственного персонала;

управленческого

управленческого

и

и

административно

Затраты на повышение квалификации ИТР и обучение рабочих;

Расходы по технике безопасности и охране труда;

7

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ГЕОСИСТЕМ И ТЕХНОЛОГИЙ

8.

НовосибирскАврунев Евгений Ильич

Кафедра кадастра и территориального планирования

Амортизационные отчисления по установленным нормативам от стоимости

зданий и сооружений производственного и служебного назначения;

Расходы по аренде и содержанию производственных помещений,

коммунальные платежи;

Затраты

фондов.

по

текущему

ремонту

основных

производственных

Накладные расходы зависят от структуры производственного

подразделения, в котором выполняется запроектированный

технологический процесс, и поэтому для разных организаций

могут изменяться в достаточно большом диапазоне.

8

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ГЕОСИСТЕМ И ТЕХНОЛОГИЙ

9.

НовосибирскАврунев Евгений Ильич

Кафедра кадастра и территориального планирования

Организационно-ликвидационные

расходы

зависят

от

удаления объекта работ от производственного подразделения

и могут составлять 3 – 5% от общей сметной стоимости

изготовления изделия.

Исходными данными для составления сметы является

следующие документы:

Упорядоченный список запроектированных технологических операций;

Объем работ в натуральных показателях;

Состав бригады исполнителей с тарифной сеткой;

Нормативная литература, позволяющая определить технологические

нормы времени, и по ним вычислить нормы выработки.

9

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ГЕОСИСТЕМ И ТЕХНОЛОГИЙ

10.

НовосибирскАврунев Евгений Ильич

Кафедра кадастра и территориального планирования

При использовании нормативной литературы для определения

норм времени важнейшим показателем является категория

сложности выполнения запроектированных технологических

операций. Категории сложности выбираются по нормативному

описанию абстрактных объектов и сравнению абстрактной

модели с конкретным объектом работ.

10

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ГЕОСИСТЕМ И ТЕХНОЛОГИЙ

11.

НовосибирскАврунев Евгений Ильич

Кафедра кадастра и территориального планирования

Например: при выполнении крупномасштабного картографирования

существуют следующие категории сложности:

Равнинная открытая местность или застроенная территория без подземных

коммуникаций с 5% числом прямолинейных контуров;

Полуоткрытая - равнинная или слегка всхолмленная местность или

застроенная территория с небольшим числом подземных коммуникаций и

с 10% числом контуров;

Закрытая, слегка всхолмленная местность или застроенная территория с

развитой сетью подземных коммуникаций и с 10% числом контуров;

Закрытая, всхолмленная местность или застроенная территория с

развитой сетью подземных коммуникаций, интенсивным движением

транспорта и механизмов и с большим числом основной и второстепенной

ситуации.

11

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ГЕОСИСТЕМ И ТЕХНОЛОГИЙ

12.

НовосибирскАврунев Евгений Ильич

Кафедра кадастра и территориального планирования

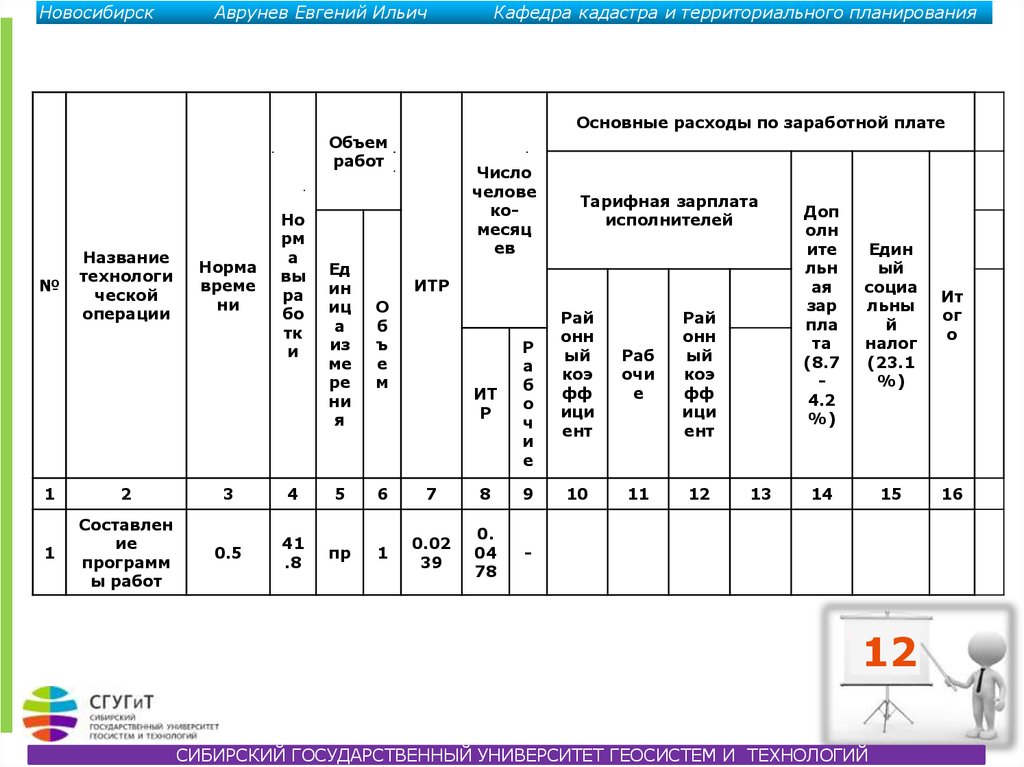

Основные расходы по заработной плате

Объем

работ

№

Название

технологи

ческой

операции

1

2

1

Составлен

ие

программ

ы работ

Норма

време

ни

Но

рм

а

вы

ра

бо

тк

и

3

4

0.5

41

.8

Ед

ин

иц

а

из

ме

ре

ни

я

О

б

ъ

е

м

5

6

1

пр

Число

челове

комесяц

ев

Тарифная зарплата

исполнителей

ИТР

ИТ

Р

Р

а

б

о

ч

и

е

7

8

9

0.02

39

0.

04

78

-

Рай

онн

ый

коэ

фф

ици

ент

Раб

очи

е

Рай

онн

ый

коэ

фф

ици

ент

10

11

12

13

Доп

олн

ите

льн

ая

зар

пла

та

(8.7

4.2

%)

Един

ый

социа

льны

й

налог

(23.1

%)

Ит

ог

о

14

15

16

12

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ГЕОСИСТЕМ И ТЕХНОЛОГИЙ

13.

НовосибирскАврунев Евгений Ильич

Кафедра кадастра и территориального планирования

При наличии технологической нормы времени, которая задана в

днях, технологическая норма выработки в месяц единицы

продукции может быть вычислена по следующей формуле:

,

Количество бригадо-месяцев (графа 7), которое определяет

трудоемкость запроектированной технологической операции,

вычисляется как результат деления объема работ (графа 6) на

норму выработки в месяц (графа 4);

.

ВР

13

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ГЕОСИСТЕМ И ТЕХНОЛОГИЙ

14.

НовосибирскАврунев Евгений Ильич

Кафедра кадастра и территориального планирования

КОНТРОЛЬНЫЕ ВОПРОСЫ

Для каких целей необходимо составлять смету для производства работ?

Из каких компонентов

изготовления изделия?

складываются

расходы

предприятия

на

Какие затраты входят в основные расходы при изготовлении изделия?

Для каких целей

заработную плату?

целесообразно

использовать

дополнительную

Какие затраты входят в накладные расходы при изготовлении изделия?

14

СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ГЕОСИСТЕМ И ТЕХНОЛОГИЙ