Финансы

ФинансыПохожие презентации:

")

Modul_3

1. Модуль 3. Управление банковской деятельностью

2.

Ликвидность банка— это его способность покрыть

свои обязательства перед

клиентами.

3.

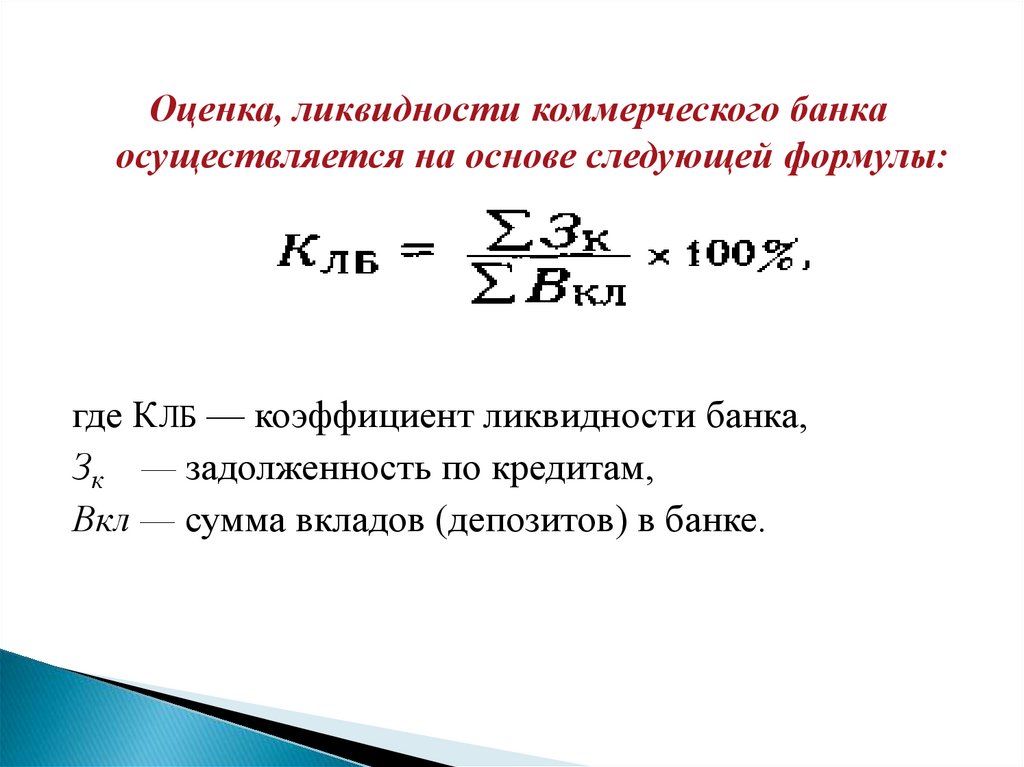

Оценка, ликвидности коммерческого банкаосуществляется на основе следующей формулы:

где КЛБ — коэффициент ликвидности банка,

Зк — задолженность по кредитам,

Вкл — сумма вкладов (депозитов) в банке.

4. Показатели ликвидности и методы их определения

Коэффициент абсолютной ликвидностиНаличность в кассе и кладовой банка, почтовые

чеки, подлежащие инкассации чеки и купоны,

отдельные виды ценных бумаг, которые можно

немедленно реализовать/Краткосрочные

обязательства банка

5.

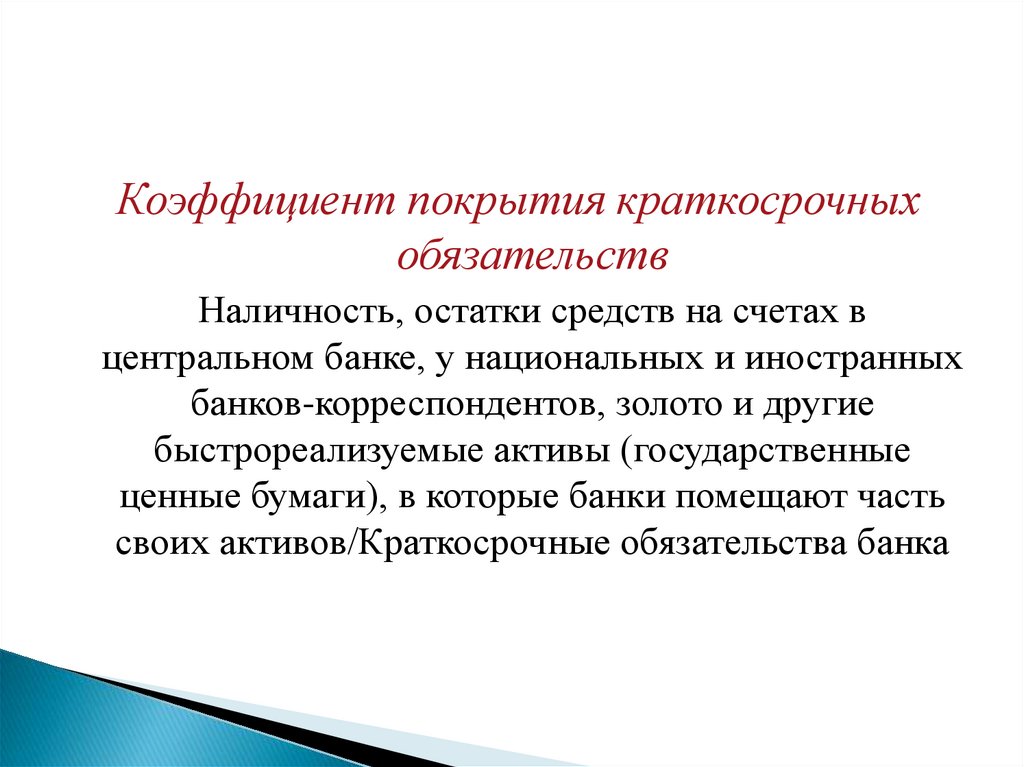

Коэффициент покрытия краткосрочныхобязательств

Наличность, остатки средств на счетах в

центральном банке, у национальных и иностранных

банков-корреспондентов, золото и другие

быстрореализуемые активы (государственные

ценные бумаги), в которые банки помещают часть

своих активов/Краткосрочные обязательства банка

6.

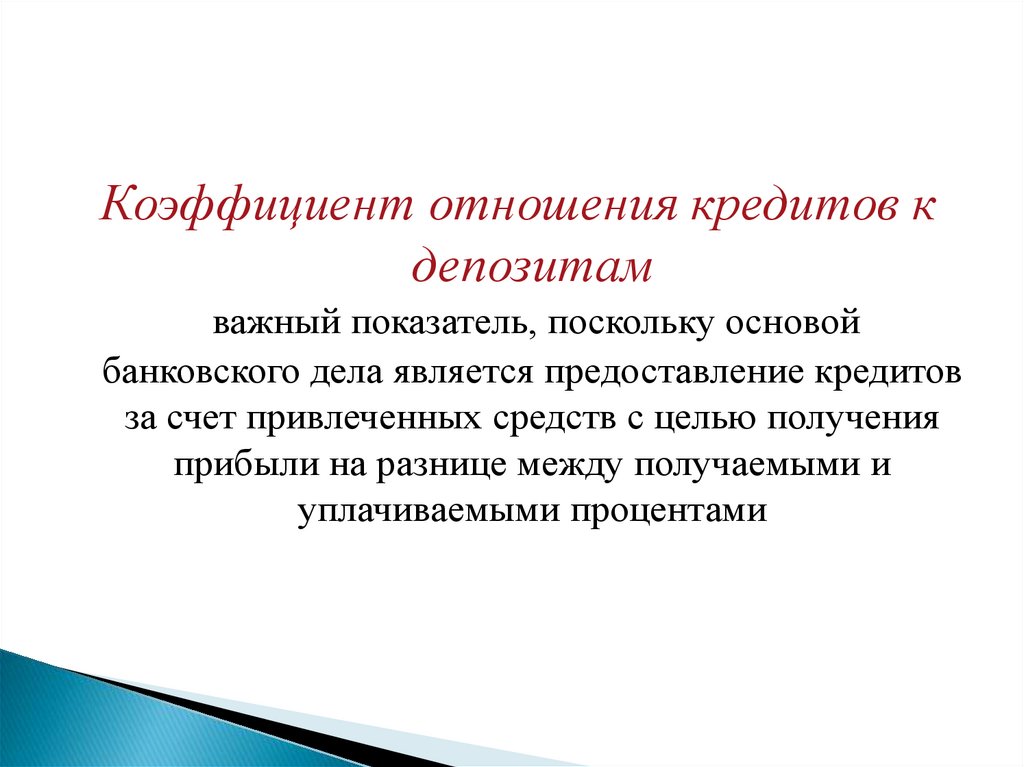

Коэффициент отношения кредитов кдепозитам

важный показатель, поскольку основой

банковского дела является предоставление кредитов

за счет привлеченных средств с целью получения

прибыли на разнице между получаемыми и

уплачиваемыми процентами

7. Методы управления активами

1. Общий метод распределения средств илиобщий фонд средств (pool of funds

approach);

2. Распределение активов, или конверсия

средств (assets allocation or convertion

funds approach);

3. Научный метод (scientific method).

8. Метод научного управления активами

Р(п)=0 Мх }+0,05x2+0,06*3+0,07*4+0,12*5+0,13*6,где Р

— прибыль;

х — сумма инвестирования;

4, 5, 6, 7, 12, 13 — проценты соответственно по

государственным

краткосрочным

облигациям,

государственным

долгосрочным

облигациям,

первоклассным коммерческим ссудам, срочным ссудам,

потребительскому кредиту, ипотечному кредиту.

9. Управление пассивными операциями банка

наличие хорошего помещения и квалифицированногоперсонала;

банк должен учитывать общеэкономическую ситуацию в стране

и мировую конъюнктуру;

при планировании пассивных операций банк должен учитывать

местонахождение свое и филиалов, а также предусмотреть

оказание небанковских услуг;

при развитии пассивных операций учитывается фактор

преимущества "старых" опытных банков, которые давно

работают на рынке;

при развитии и расширении пассивных операций банк должен

строить свою политику достаточно гибко и поддерживать свою

устойчивость;

для расширения пассивных операций банк может также

использовать фонды центрального банка, на внутреннем рынке

— займы от других банков и кредитно-финансовых

учреждений, займы на мировом рынке ссудного капитала;

для расширения пассивных операций банк должен постоянно

развивать маркетинг.

10. Управление процентной политикой банка

Процентный риск означает, что средняястоимость привлеченных средств банка, т.е.

депозитов и взятых взаймы денег, связанная

с предоставлением кредита, может обогнать

в течение срока действия кредита среднюю

процентную ставку по кредитам.

11. Виды процентного риска

Позиционный риск представляет собойриск по какой-то одной позиции — по

проценту в данный конкретный момент.

Структурный риск, вызванный

изменениями на денежном рынке в связи с

колебаниями процентных ставок,

отражается полностью по балансу банка.

12. Инвестиционная политика банка

Инвестиции банков– средства, вложенные в частные и

государственные ценные бумаги.

13.

Инвестиционная стратегия– расширение вложений на рынке

ценных бумаг с целью увеличения

доходов банка.

14. Методы управления инвестиционной деятельностью

Диверсификация портфеля ценных бумаг;Управление на основе контроля;

Управление на основе экстраполяции;

Управление на основе разработки

принципиально новых стратегий;

Управление на основе принятых

оперативных решений.