Экономика

ЭкономикаПохожие презентации:

предприятия")

Основные фонды, основные средства, основной капитал

1.

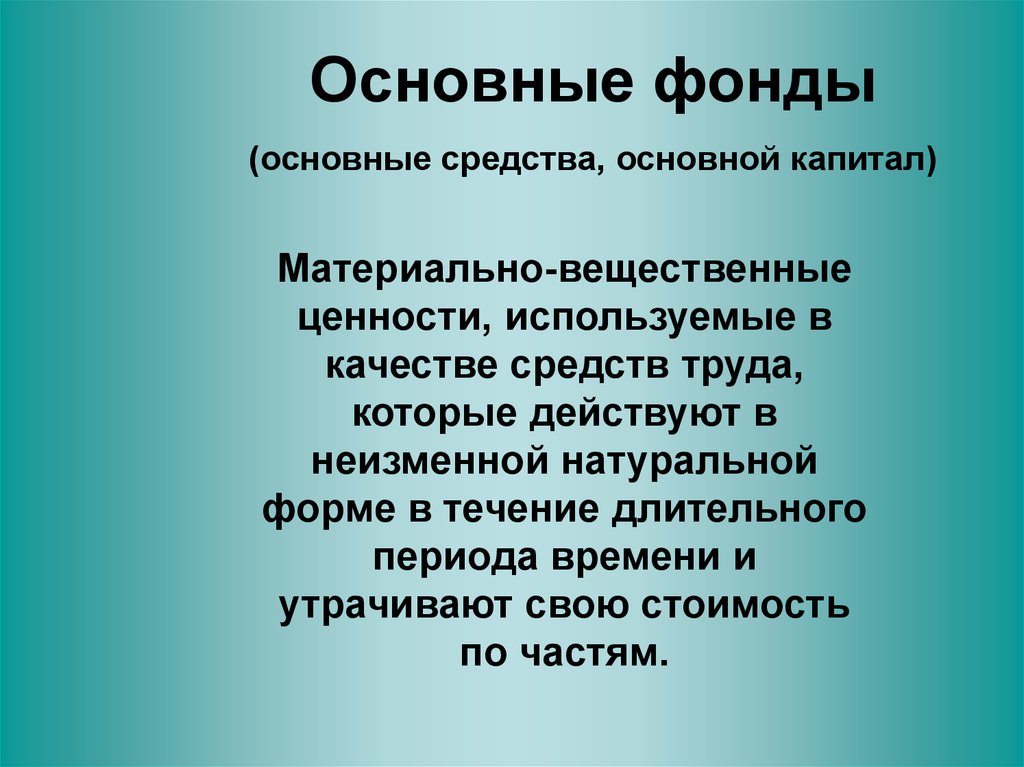

Основные фонды(основные средства, основной капитал)

Материально-вещественные

ценности, используемые в

качестве средств труда,

которые действуют в

неизменной натуральной

форме в течение длительного

периода времени и

утрачивают свою стоимость

по частям.

2.

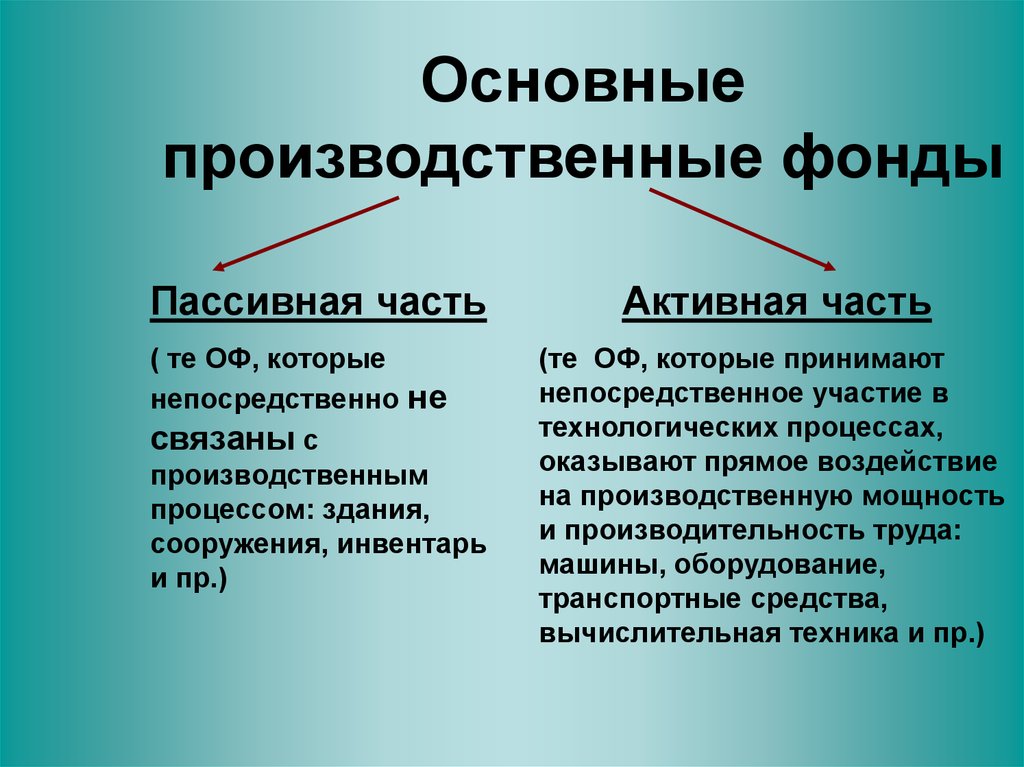

Основные фондыОсновные

производственные

фонды

Непроизводственные

основные фонды

3.

Группы ОПФ1. Земельные участки и объекты природопользования,

принадлежащие предприятию на правах собственности;

2. Здания (корпуса цехов, гаражи, депо, складские

помещения);

3. Сооружения (мосты, автомобильные дороги, эстакады,

резервуары и т. п.);

4. Передаточные устройства (нефте- и газопроводы,

водораспределительные сети, электросети, линии

связи и пр.)

5. Машины и оборудование:

• Силовые машины и оборудование (электромоторы,

электрогенераторы, трансформаторы и пр.);

• Рабочие машины и оборудование (станки, подъёмнотранспортные машины и пр.)

4.

Группы ОПФ6. Измерительные и регулирующие приборы, устройства и

лабораторное оборудование;

7. Вычислительная техника;

8. Транспортные средства (автомобили, тепловозы,

электровозы и пр.);

9. Инструменты и приспособления со сроком службы

более 12 месяцев;

10.Производственный и хозяйственный инвентарь;

11.Внутрихозяйственные дороги;

12.Капитальные вложения на улучшение земель и в

арендованные здания, помещения, оборудование и

другие объекты, относящиеся к ОФ.

5.

Основныепроизводственные фонды

Пассивная часть

Активная часть

( те ОФ, которые

непосредственно не

связаны с

производственным

процессом: здания,

сооружения, инвентарь

и пр.)

(те ОФ, которые принимают

непосредственное участие в

технологических процессах,

оказывают прямое воздействие

на производственную мощность

и производительность труда:

машины, оборудование,

транспортные средства,

вычислительная техника и пр.)

6.

Оценка ОФНатуральная

форма

Денежная

(стоимостная)

форма

7.

Оценка ОФ в стоимостнойформе

1. По первоначальной стоимости

ОФп = Зпр + Зтр + Зм

8.

Оценка ОФ в стоимостнойформе

2. По восстановительной

стоимости:

• Индексный метод

ОФв = ОФб * Iцен ОФ

• экспертный метод

9.

Оценка ОФ в стоимостнойформе

3. По остаточной стоимости:

ОФо = ОФп – И

или

ОФо = ОФв - И

4. По ликвидационной стоимости

10.

Физический износПостепенная утрата основными

фондами своей первоначальной

потребительской стоимости,

происходящая не только в

процессе их функционирования,

но и при их бездействии

(разрушения от внешних

воздействий, атмосферного

влияния, коррозии)

11.

Методы определения величиныфизического износа

1. экспертный;

2. по срокам службы

Тфакт

Ифиз = -------------- * 100%

Тнорм

12.

Моральный износУменьшение стоимости машин и оборудования под

влиянием сокращения общественно-необходимых

затрат на их воспроизводство (моральный износ 1ой формы) или уменьшение их стоимости в

результате внедрения новых, более прогрессивных

и экономически эффективных машин и

оборудования (моральный износ 2-ой формы)

ПРнов – ПРустар

Имор= --------------------- * 100%

ПРнов

И

Кизн = ------ * 100%

ОФ

13.

Амортизация•денежное возмещение износа ОФ

путём включения части их стоимости

в затраты на выпуск продукции;

•денежное выражение физического и

морального износа.

Амортизационные

отчисления

денежное выражение перенесённой

стоимости, включается в

себестоимость продукции по

установленным нормам амортизации.

14.

Нормы амортизацииУстановленный в процентах

балансовой стоимости размер

амортизации за определённый период

времени по конкретному виду ОФ.

ОФп - ОФл

Нам. = ----------------- * 100%

Та * ОФп

ОФп

1

= ----------- *100% = ------ *100%

Та * ОФп

Та

15.

Годовая суммаамортизационных

отчислений

Аа = На * ОФ ср. год.

16.

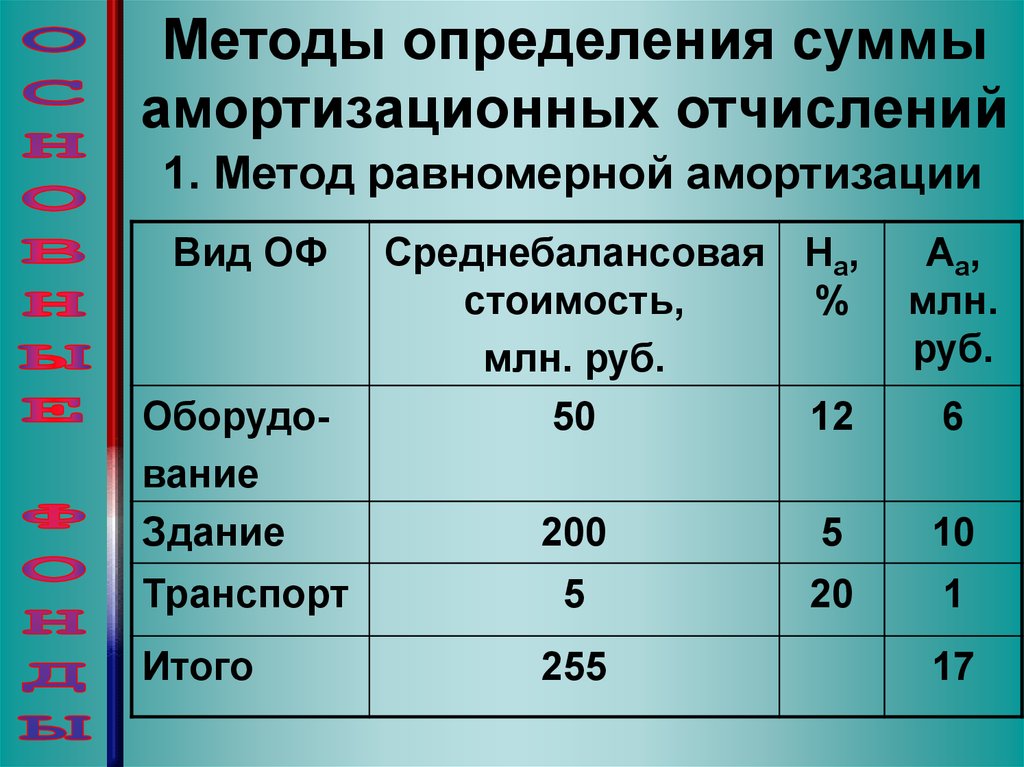

Методы определения суммыамортизационных отчислений

1. Метод равномерной амортизации

Вид ОФ

Оборудование

Здание

Транспорт

Итого

Среднебалансовая На,

стоимость,

%

млн. руб.

50

12

А а,

млн.

руб.

6

200

5

10

5

20

1

255

17

17.

Методы определения суммыамортизационных отчислений

2. Метод ускоренной амортизации

3. Метод неравномерной

амортизации

18.

Воспроизводство ОФ процесс замены устаревшихизношенных ОФ новыми

В балансе ОФ определяется:

1. Стоимость ОФ на начало года ОФнач;

2. Стоимость ОФ, введённых в течение

года ОФвв;

3. Стоимость ОФ, выбывших в течение

года ОФвыб;

4. Стоимость ОФ на конец года ОФкон

ОФкон = ОФнач + ОФвв - ОФвыб

19.

В балансе ОФ определяется:5. Среднегодовая стоимость ОФ

_____

ОФвв*n

ОФ = ОФнач + ------------ 12

ОФвыб * m

------------12

20.

Показатели воспроизводства ОФ:1. Коэффициент обновления ОФ

ОФвв

Кобн = --------- *100%

ОФкон

2. Коэффициент выбытия ОФ

ОФвыб

Квыб = --------- *100%

ОФнач

21.

Показатели воспроизводства ОФ:3. Коэффициент прироста ОФ

ОФкон - ОФнач

К∆ = ------------------------ *100%

ОФнач

4. Коэффициент интенсивности

обновления ОФ

ОФвыб

Кинт. обн. = ----------- *100%

ОФвв

22.

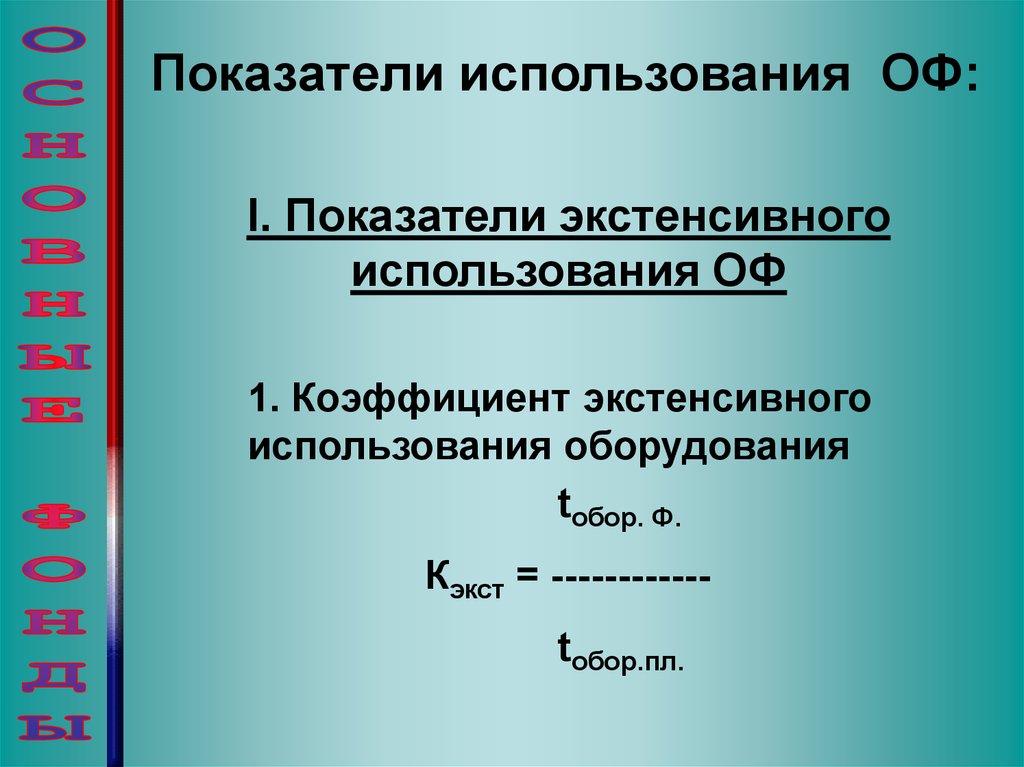

Показатели использования ОФ:I. Показатели экстенсивного

использования ОФ

1. Коэффициент экстенсивного

использования оборудования

tобор. Ф.

Кэкст = ------------

tобор.пл.

23.

2. Коэффициент сменностиm

Ксм. = ----n

Пример:

200 + 190

Ксм. = ---------------- = 1,44

270

24.

3. Коэффициент загрузкиоборудования

Ксм

Кзагр= -----2

Пример:

Ксм

Кзагр=------3

1,44

Кзагр= ------- = 0,72

2

25.

4. Коэффициент использованиясменного режима времени работы

оборудования

Ксм

Ксм.р.= -----tсм

Пример:

1,44

Ксм.р.= ------ = 0,18

8

26.

II.Показатели интенсивногоиспользования

Коэффициент интенсивного

использования оборудования

Вф

Кинт. = -----Вн

Пример:

80

Кинт.= ------ = 0,8

100

27.

III. Показатели интегральногоиспользования

1. Коэффициент интегрального

использования оборудования

Кинтегр. = Кэкст.*Кинт.

Пример:

Кинтегр.=0,7*0,8=0,56

28.

2. ФондоотдачаВП

Фотд. = -----ОФср.год.

29.

Факторы роста фондоотдачиПовышение

производительности оборудования в

результате технического перевооружения и

реконструкции действующих и строительства новых

предприятий;

Повышение коэффициента сменности работы

оборудования;

Улучшение использования времени и мощностей;

Ускорение освоения вновь вводимых мощностей;

Снижение стоимости единицы мощности вновь

вводимых, реконструируемых и перевооружаемых

предприятий;

Замена ручного труда машинным.

30.

3. ФондоёмкостьОФср.год.

Фёмкость = -----ВП