объектов недвижимого имущества»")

")

")

")

")

")

недвижимости ДЖВ – филиала ОАО «РЖД»")

Финансы

Финансы Бизнес

БизнесПохожие презентации:

")

Предоставление услуг пригородным пассажирским компаниям

1.

«Бюджетное управление финансовыми результатами по видамдеятельности ОАО «РЖД», не связанным с осуществлением перевозок,

предоставлением услуг инфраструктуры и локомотивной тяги»

Программа повышения квалификации специалистов филиалов, в чьи

компетенции входят вопросы бюджетирования прочих видов деятельности

2. Общие положения

Предоставление услуг пригороднымпассажирским компаниям

Порядок планирования и

мониторинга бюджетных

параметров по прочим

видам деятельности

филиалов ОАО «РЖД»

осуществляется в

разрезе следующих

функциональных

бизнес-сегментов:

Предоставление услуг аренды подвижного

состава, работающего в пассажирском движении

дальнего следования

Передача электроэнергии сторонним

потребителям

Реализация металлолома

Ремонт грузовых вагонов

Услуги социально-культурной сферы

Услуги коммунального хозяйства

Сдача в аренду недвижимого имущества

Дополнительные услуги клиентуре

Прочие услуги (ДОСС, ПКБ, Заводы,

Желдоручет, ГВЦ)

3. Методика бюджетирования по бизнес-блоку «Предоставление в аренду (субаренду) объектов недвижимого имущества»

4. Планирование доходов

Доходы от предоставления в аренду (субаренду) недвижимого имущества планируются исходяиз фактических данных предшествующего периода на основании фактического наличия

действующих договоров, а также с учетом передачи в аренду на условиях почасового

использования (приказ ОАО «РЖД» №90 от 6 августа 2012г.): прогноза заключения

(расторжения) новых договоров в планируемом периоде с учетом выполнения плана по

вовлечению арендопригодных площадей, устанавливаемого ЦРИ для филиалов

Д аренда

n

0

i 1 S i

0

* Ц * Т i * I

i

n

нов

i 1 S i

*Ц

нов

i

*Т i

n

нов

i 1 Д стоимость _ прав _ на

заключение _ договора _ субаренды

n – количество i-тых объектов недвижимости, предоставляемых в аренду (субаренду);

S i0 0 – площадь i-го объекта недвижимости, предоставляемого в аренду (субаренду) в текущем периоде, м (п.м., м

Ц i – арендная ставка по i-тому объекту недвижимости, предоставляемому в аренду (субаренду),

2

Т

3

);

тыс.руб./м2(п.м., м3) в месяц;

i - количество месяцев для каждого i-того объекта недвижимости, предоставляемого в аренду

(субаренду) в планируемом периоде, ед.;

I – коэффициент индексации на рассматриваемый период, представляемый ЦЭУ в соответствии с данными

официальных источников Росстата, либо прогнозируемый уровень инфляции, предусмотренный

федеральным законом о федеральном бюджете на очередной финансовый год для случаев индексации

арендной платы при передаче земельных участков (их частей) в субаренду;

нов

в плановом периоде,

Si – площадь i-го объекта недвижимости, предоставляемого в аренду (субаренду)

2

3

договор по которому планируется заключить в плановом периоде, м (п.м., м );

Ц iнов - арендная ставка по i-тому объекту недвижимости, предоставляемого в аренду (субаренду) в плановом периоде,

договор по которому планируется заключить в плановом периоде, тыс.руб/м2 (п.м., м3) в месяц;

нов

Д стоим

ость_ прав _ на

– плата за право на заключение договора субаренды земельного участка (его

части), определяемая по данным аналогичного периода, либо на основании

заключение _ договора_ субаренды

подготовленного в соответствии с законодательством Российской Федерации об

оценочной деятельности отчета независимого оценщика, аккредитованного ОАО

«РЖД», об оценке стоимости права на заключение договора.

5. Планирование расходов

Расходы от предоставления в аренду (субаренду) недвижимогоимущества планируются по элементам затрат, предусмотренным в

Классификаторе статей управленческого учета затрат ОАО «РЖД».

Планирование расходов осуществляется исходя из фактических затрат

по объектам недвижимого имущества, которые переданы и планируются передать

в аренду (субаренду), с учётом срока действия договоров, планируемых к

расторжению в течение отчётного периода. При формировании управленческого

бюджета учитываются следующие затраты:

• амортизация;

• налог на имущество (в соответствии с распоряжением ОАО «РЖД» №1222р от

29 мая 2013г.);

страхование (в соответствии с Положением об организации страховой защиты

ОАО «РЖД», утвержденным распоряжением ОАО «РЖД» №1222р от 16 ноября

2015г.);

расходы на оформление прав на недвижимое имущество и распоряжение им (в

соответствии с Регламентом планирования расходов на управление недвижимым

имуществом ОАО «РЖД», утвержденным распоряжением ОАО «РЖД» №1222р от

29 мая 2013г.);

расходы по капитальному ремонту недвижимого имущества, переданного в

аренду;

• электроэнергия и прочие материальные затраты в случае фиксированной

ставки возмещения арендатором эксплуатационных расходов, предусмотренной

договором аренды (письмо от 08.08.2016г. №778/ЦУУ).

6.

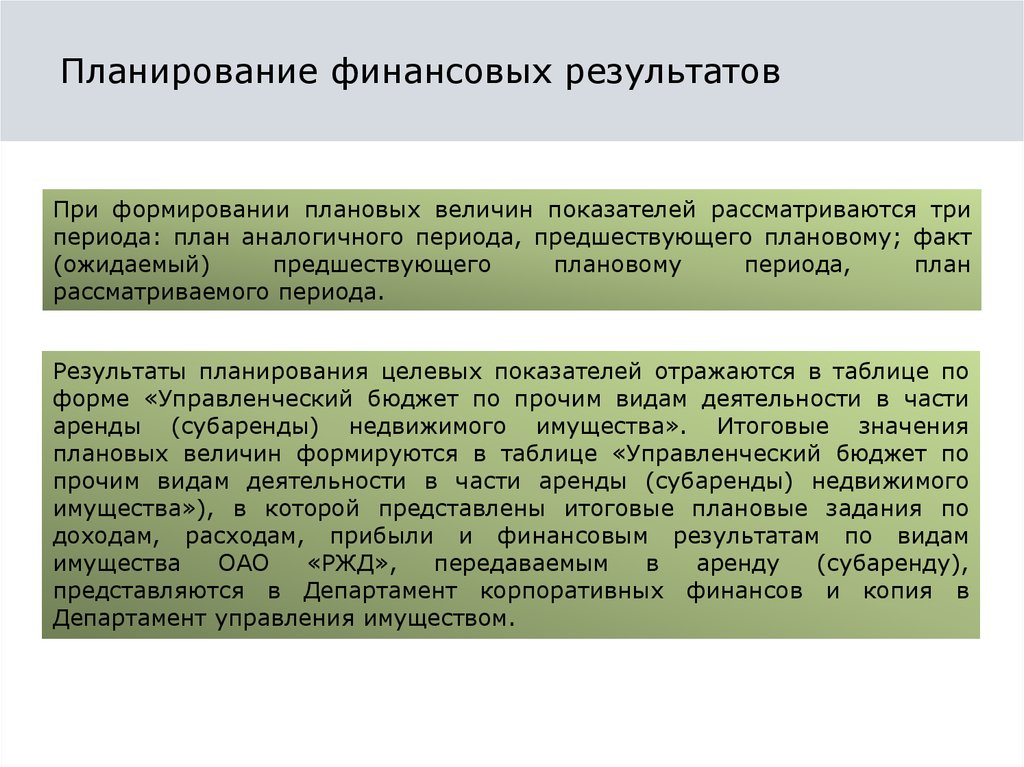

Планирование финансовых результатовПри формировании плановых величин показателей рассматриваются три

периода: план аналогичного периода, предшествующего плановому; факт

(ожидаемый)

предшествующего

плановому

периода,

план

рассматриваемого периода.

Результаты планирования целевых показателей отражаются в таблице по

форме «Управленческий бюджет по прочим видам деятельности в части

аренды (субаренды) недвижимого имущества». Итоговые значения

плановых величин формируются в таблице «Управленческий бюджет по

прочим видам деятельности в части аренды (субаренды) недвижимого

имущества»), в которой представлены итоговые плановые задания по

доходам, расходам, прибыли и финансовым результатам по видам

имущества

ОАО

«РЖД»,

передаваемым

в

аренду

(субаренду),

представляются в Департамент корпоративных финансов и копия в

Департамент управления имуществом.

7.

Планирование финансовых результатовДля приведения классификации недвижимого имущества в соответствии с

укрупненной классификацией по видам недвижимого имущества в СУИК

(социально-культурная деятельность/спортивная деятельность, торговая

деятельность, размещение офиса, размещение банкоматов/терминалов

оплаты, размещение вендинговых аппаратов, организация общественного

питания, организация оказания услуг, складская деятельность и хранение

товара,

железнодорожные

пути,

организация

погрузки-выгрузки,

производственная

деятельность,

размещение

объектов

связи)

в

Классификатор статей управленческого учета доходов будут внесены

изменения в порядке, установленным распоряжением от 18 июня 2015 г. №

1531р. Указанные изменения будут учтены при планировании доходов на 2018

г.

Раздел «Справочно» управленческого бюджета по прочим видам

деятельности в части аренды (субаренды) недвижимого имущества

формируется филиалами ОАО «РЖД» по показателям:

площадь зданий, строений, сооружений, переданных в аренду, м2;

площадь земельных участков, переданных в аренду, м2;

площадь земельных участков, переданных в субаренду, м2;

протяженность линейно-протяженных объектов, переданных в аренду, п.м;

8. Планирование финансовых результатов

Средняя доходная ставка по недвижимому имуществу,предоставленному в аренду (субаренду) по j-тому филиалу:

Д

им

j

Д

(Д

торг

j

оф

терм

j

j

Д Д

ск

пл

св

ком

j

j

j

j

Д Д Д Д

Д

соц

j

Д

проч

)/ N

j

торг

j

– средняя доходная ставка по объектам торгового назначения, тыс.

руб./ м2, рассчитываемая по формуле:

Д

торг

j

Д

торг

j

торг

S

j

Д

торг

j

торг

S

j

– доходы от предоставления в аренду объектов торгового назначения, тыс., руб.

– площадь объектов торгового назначения, переданных в аренду, м2

9. Планирование финансовых результатов (продолжение)

Доф

j

– средняя доходная ставка по объектам офисного назначения, тыс.

руб./ м2, рассчитываемая по формуле:

Д

оф

Д

оф

j

j

оф

S

j

оф

Д

S

j

– доходы от предоставления в аренду объектов офисного назначения, тыс., руб.

оф

– площадь объектов офисного назначения, переданных в аренду, м2

j

Д

терм

j

– средняя доходная ставка по объектам для размещения терминалов

оплаты, тыс., руб./ м2, рассчитываемая по формуле:

Д

терм

j

Д

терм

j

терм

S

j

Д

терм

j

терм

S

j

– доходы от предоставления в аренду объектов для размещения терминалов

оплаты, тыс., руб.

– площадь объектов для размещения терминалов оплаты, переданных в аренду, м2

10. Планирование финансовых результатов (продолжение)

Дск

j

– средняя доходная ставка по объектам складского назначения, тыс.

руб./ м2, рассчитываемая по формуле:

Д

ск

Д

ск

j

j

ск

S

j

Д

S

ск

j

– доходы от предоставления в аренду объектов складского назначения, тыс., руб.

ск

– площадь объектов складского назначения, переданных в аренду, м2

j

Д

пл

j

– средняя доходная ставка по площадкам погрузки/выгрузки, тыс.,

руб./ м2, рассчитываемая по формуле:

Д

пл

j

Д

пл

j

пл

S

j

Д

пл

j

пл

S

j

– доходы от предоставления в аренду площадок погрузки/выгрузки, тыс., руб.

– площадь площадок погрузки/выгрузки, переданных в аренду, м2

11. Планирование финансовых результатов (продолжение)

Дсв

j

– средняя доходная ставка по объектам связи, тыс. руб./ м2,

рассчитываемая по формуле:

Д

св

Д

св

j

j

св

S

j

Д

S

св

– доходы от предоставления в аренду объектов связи, тыс., руб.

j

св

– площадь объектов связи, переданных в аренду, м2

j

Д

ком

j

– средняя доходная ставка по объектам коммунального хозяйства,

тыс., руб./ м2, рассчитываемая по формуле:

Д

ком

j

Д

ком

j

ком

S

j

ком

Д

j

ком

S

j

– доходы от предоставления в аренду объектов коммунального хозяйства, тыс., руб.

– площадь объектов коммунального хозяйства, переданных в аренду, м2

12. Планирование финансовых результатов (продолжение)

Дсоц

j

– средняя доходная ставка по объектам социального назначения, тыс.

руб./ м2, рассчитываемая по формуле:

Д

соц

Д

соц

j

j

соц

S

j

Д

S

соц

j

соц

j

Д

– доходы от предоставления в аренду объектов социального назначения, тыс., руб.

– площадь объектов социального назначения, переданных в аренду, м2

проч

j

– средняя доходная ставка по объектам иного (отличного от

вышеуказанных) назначения, тыс., руб./ м2, рассчитываемая по

проч

формуле:

Д

Д

проч

j

проч

S

j

проч

j

Д

j

проч

S

j

– доходы от предоставления в аренду объектов иного (отличного от вышеуказанных)

назначения, тыс., руб.

– площадь объектов иного (отличного от вышеуказанных) назначения,

переданных в аренду, м2

13. Планирование финансовых результатов (продолжение)

- количество видов недвижимого имущества (из вышеперечисленных)предоставляемых в аренду (субаренду) j-том филиале

N

Д

зем

j

– средняя доходная ставка по земельным участкам, предоставленным

в аренду (субаренду) j-тому филиалу: зем

Д

Д

S

зем

j

зем

j

Д

Д

S

j

путь

j

j

j

зем

S

– доходы от предоставления в аренду (субаренду) земли, тыс., руб.

– площадь земельных участков, переданных в аренду (субаренду), м2

– средняя доходная ставка по железнодорожному пути,

предоставленному в аренду (субаренду) j-тому филиалу:

Д

путь

Д

j

путь

j

зем

путь

j

Д

путь

j

путь

S

j

– доходы от предоставления в аренду железнодорожного пути, тыс., руб.

– протяженность линейно-протяженных объектов, переданных в аренду, п.м.

14.

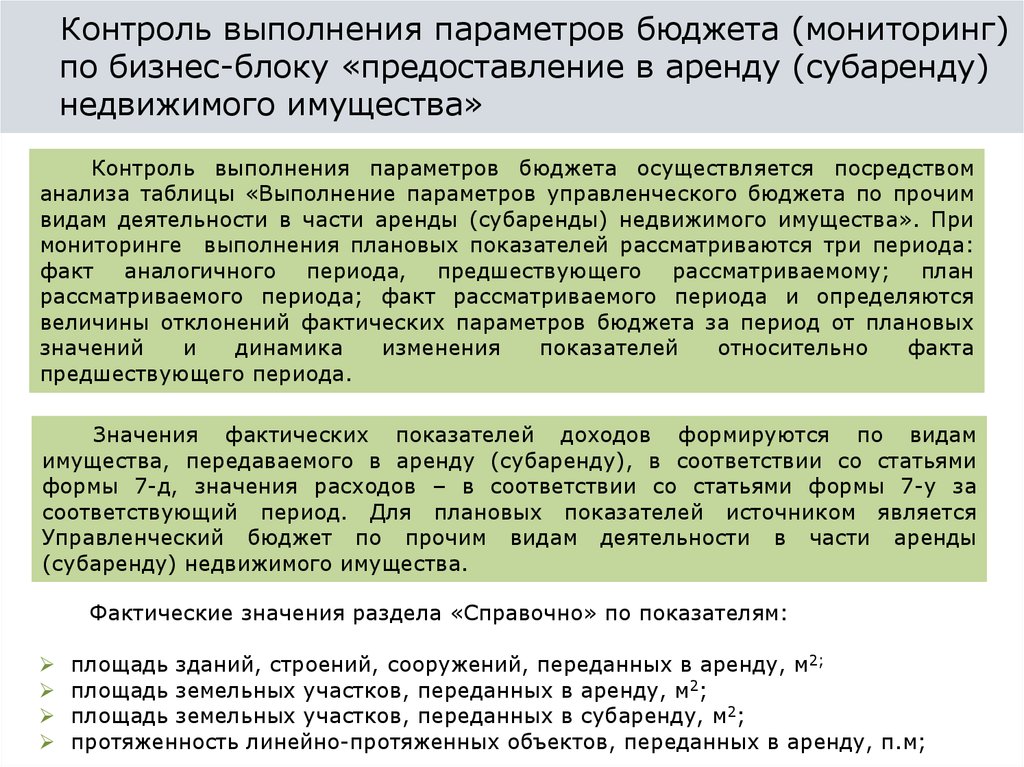

Контроль выполнения параметров бюджета (мониторинг)по бизнес-блоку «предоставление в аренду (субаренду)

недвижимого имущества»

Контроль выполнения параметров бюджета осуществляется посредством

анализа таблицы «Выполнение параметров управленческого бюджета по прочим

видам деятельности в части аренды (субаренды) недвижимого имущества». При

мониторинге выполнения плановых показателей рассматриваются три периода:

факт аналогичного периода, предшествующего рассматриваемому; план

рассматриваемого периода; факт рассматриваемого периода и определяются

величины отклонений фактических параметров бюджета за период от плановых

значений

и

динамика

изменения

показателей

относительно

факта

предшествующего периода.

Значения фактических показателей доходов формируются по видам

имущества, передаваемого в аренду (субаренду), в соответствии со статьями

формы 7-д, значения расходов – в соответствии со статьями формы 7-у за

соответствующий период. Для плановых показателей источником является

Управленческий бюджет по прочим видам деятельности в части аренды

(субаренду) недвижимого имущества.

Фактические значения раздела «Справочно» по показателям:

площадь зданий, строений, сооружений, переданных в аренду, м2;

площадь земельных участков, переданных в аренду, м2;

площадь земельных участков, переданных в субаренду, м2;

протяженность линейно-протяженных объектов, переданных в аренду, п.м;

15. Планирование и мониторинг финансовых результатов от предоставления в аренду (субаренду) недвижимости ДЖВ – филиала ОАО «РЖД»

ДЖВ – филиал ОАО «РЖД» является одним из крупнейших арендодателей недвижимостиОАО «РЖД» отдельно формируется управленческий бюджет по услуге, связанной с

предоставлением имущества в аренду именно по ДЖВ в целом с выделением

региональных РДЖВ. Управленческий бюджет ДЖВ по предоставлению в аренду

(субаренду) недвижимого имущества ОАО «РЖД» отражает следующие показатели:

- площадь недвижимого имущества, предоставляемого в аренду (субаренду), м2;

- доходы от заключения договоров аренды (субаренды) недвижимого имущества,

тыс. руб.;

- средняя доходная ставка по каждому i-тому РДЖВ, тыс. руб. – расчетный

показатель, который определяется по формуле:

Д

Д

i

i

S

i

ДВЖ

Д

i

i

S

- доходы от заключения договоров аренды (субаренды) недвижимого имущества по iтому РДЖВ, тыс., руб.

– площадь недвижимого имущества, предоставляемого в аренду (субаренду)

- расходы недвижимого имущества, предоставляемого в аренду (субаренду), тыс. руб.;

- прибыль, тыс. руб.;

- рентабельность, %

16.

Планирование и мониторинг финансовых результатов отпредоставления в аренду (субаренду) недвижимости

ДЖВ – филиала ОАО «РЖД»

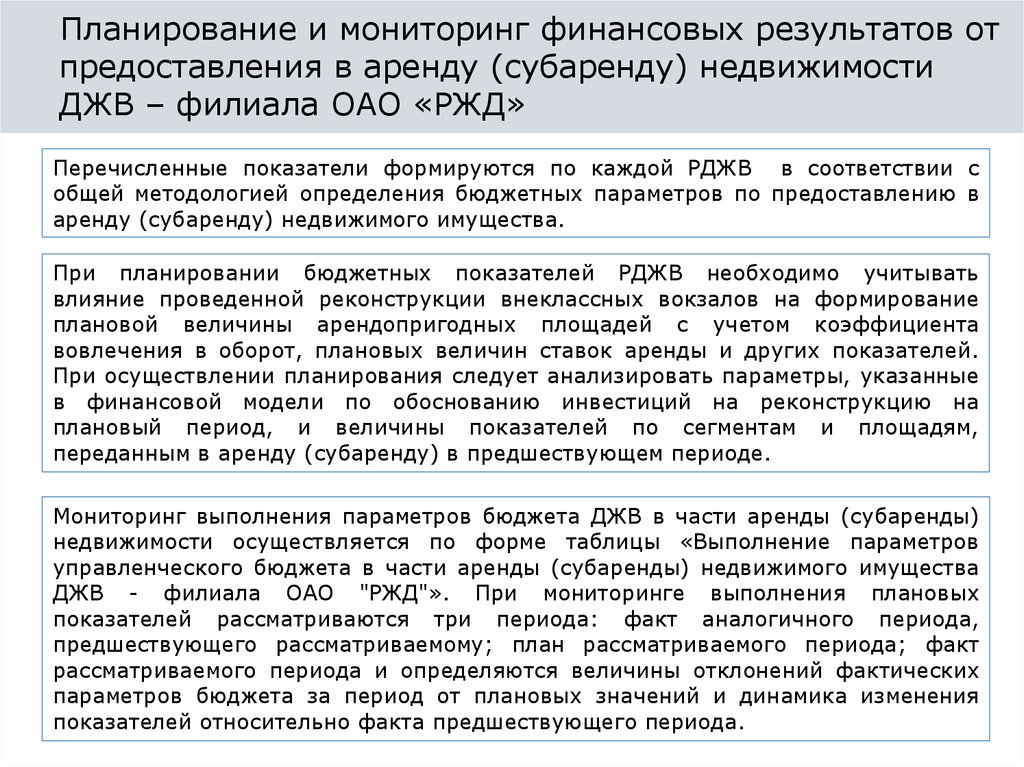

Перечисленные показатели формируются по каждой РДЖВ в соответствии с

общей методологией определения бюджетных параметров по предоставлению в

аренду (субаренду) недвижимого имущества.

При планировании бюджетных показателей РДЖВ необходимо учитывать

влияние проведенной реконструкции внеклассных вокзалов на формирование

плановой величины арендопригодных площадей с учетом коэффициента

вовлечения в оборот, плановых величин ставок аренды и других показателей.

При осуществлении планирования следует анализировать параметры, указанные

в финансовой модели по обоснованию инвестиций на реконструкцию на

плановый период, и величины показателей по сегментам и площадям,

переданным в аренду (субаренду) в предшествующем периоде.

Мониторинг выполнения параметров бюджета ДЖВ в части аренды (субаренды)

недвижимости осуществляется по форме таблицы «Выполнение параметров

управленческого бюджета в части аренды (субаренды) недвижимого имущества

ДЖВ - филиала ОАО "РЖД"». При мониторинге выполнения плановых

показателей рассматриваются три периода: факт аналогичного периода,

предшествующего рассматриваемому; план рассматриваемого периода; факт

рассматриваемого периода и определяются величины отклонений фактических

параметров бюджета за период от плановых значений и динамика изменения

показателей относительно факта предшествующего периода.