Финансы

ФинансыПохожие презентации:

")

")

Фінансово-майновий стан підприємства. (Тема 14)

1.

Тема 14.Фінансово-майновий стан

підприємства

1.Поняття та методи оцінки фінансового

стану підприємства

2.Аналіз ліквідності та

платоспроможності

3.Оцінка фінансової стійкості

підприємства

4.Показники оцінки ділової активності

підприємства

5.Інтегральна оцінка фінансового-стану

підприємства

2. 1.Поняття та методи оцінки фінансового стану підприємства

• Під фінансовим станом підприємстварозуміють ступінь забезпеченості

підприємства необхідними фінансовими

ресурсами для здійснення ефективної

господарської діяльності, а також

своєчасного проведення грошових

розрахунків за своїми зобов'язаннями.

3. зовнішній фінансовий аналіз:

• здійснюється партнерамипідприємства, контролюючими

органами на основі даних публічної

фінансової звітності

• відповідні складові зовнішнього аналізу

більш формалізовані та менш

деталізовані

4. Внутрішній аналіз:

• Цейаналіз

здійснюється

аналітиками

підприємства і грунтується на широкій

інформаційній базі, включаючи й оперативні

дані.

• Різниця у змісті зовнішнього і внутрішнього

аналізу пов'язана з різницею інформаційного

забезпечення і завдань, що їх вирішують

обидва ці види аналізу.

5.

6.

7. Моделювання:

• Дескриптивні моделі• Предикативні моделі

• Нормативні моделі

8. 2.Аналіз ліквідності та платоспроможності

• Ліквідність підприємства — це йогоспроможність перетворювати свої активи на

гроші для покриття всіх необхідних платежів

• під ліквідністю будь-якого активу слід розуміти

можливість перетворення його на гроші, а

рівень ліквідності визначається тривалістю

періоду, протягом якого відбувається це

перетворення

9. активи підприємства поділяються на такі групи:

Найбільш ліквідні активи (А1)

Активи, що швидко реалізуються (А2)

Активи, що реалізуються повільно (А3)

Активи, що важко реалізуються (А4)

10. Пасиви балансу групуються так:

Негайні пасиви (П1)

Короткострокові пасиви (П2)

Довгострокові пасиви (П3)

Постійні пасиви (П4)

11.

Ліквідність балансу — це рівень покриттязобов’язань підприємства його

активами, строк перетворення яких на

гроші відповідає строкам погашення

зобов’язань.

• А1 > П1;

• А2 > П2;

• А3 > П3;

• А4 < П4.

12. Основні показники ліквідності:

• Загальний коефіцієнт ліквідності(коефіцієнт покриття, коефіцієнт

поточної ліквідності)

Кпокр = (А1 + А2 + А3) / (П1 + П2)

13.

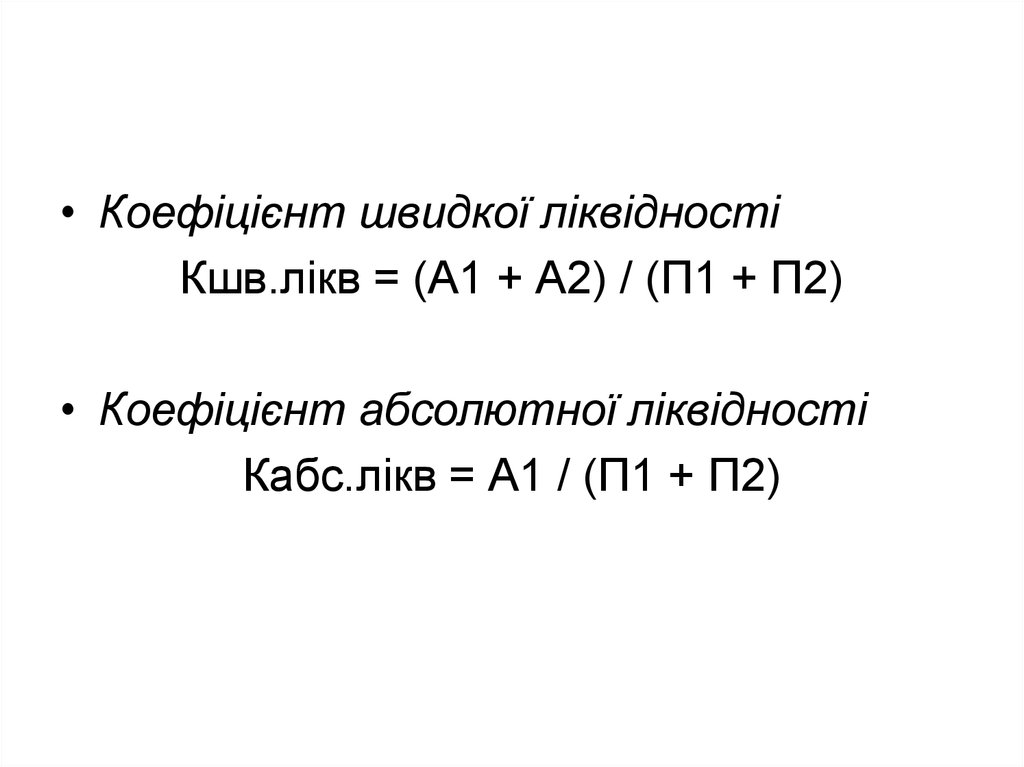

• Коефіцієнт швидкої ліквідностіКшв.лікв = (А1 + А2) / (П1 + П2)

• Коефіцієнт абсолютної ліквідності

Кабс.лікв = А1 / (П1 + П2)

14.

• індекс ліквідності - показує кількість днів,необхідних для перетворення поточних

активів на готівку.

Платоспроможність - наявність у підприємства

коштів, достатніх для розрахунків з

кредиторської заборгованості, що потребує

негайного погашення.

Ознаками платоспроможності є:

• наявність грошей у касі, на поточних

рахунках;

• брак простроченої кредиторської

заборгованості.

15.

• в підприємства на поточному рахункумає бути залишок коштів, який дорівнює

різниці між кредиторською

заборгованістю всіх видів, строки

оплати якої настають протягом певного

найближчого періоду, і поточною

дебіторською заборгованістю, платежі

за якою очікуються в той самий період.

16. 3.Оцінка фінансової стійкості підприємства

• Фінансова стійкість – це такий станфінансових ресурсів, їх розподіл і

використання, які забезпечують

розвиток підприємства на основі

зростання прибутку та капіталу при

збереженні платоспроможності і

кредитоспроможності в умовах

допустимого рівня ризику.

17. На фінансову стійкість впливають наступні фактори:

Становище підприємства на ринку.

Виробництво продукції, що має попит.

Ділова активність підприємства.

Ступінь залежності підприємства від

зовнішніх кредиторів.

Наявність неплатоспроможних

дебіторів.

Ефективне господарювання та

фінансові операції.

18. Найузагальнюючими абсолютними показниками є відповідність або невідповідність джерел коштів для формування запасів і витрат діяльності:

1. Наявність власних оборотних коштів(ВОК) = ОА – ПЗ

ОА – кошти, вкладені в оборотні активи;

ПЗ – поточні зобов'язання підприємства

ВОК - З

( + ) – надлишок ВОК, є забезпеченість

запасів і витрат ВОК, підприємство є

платоспроможним, фінансово стійким.

19.

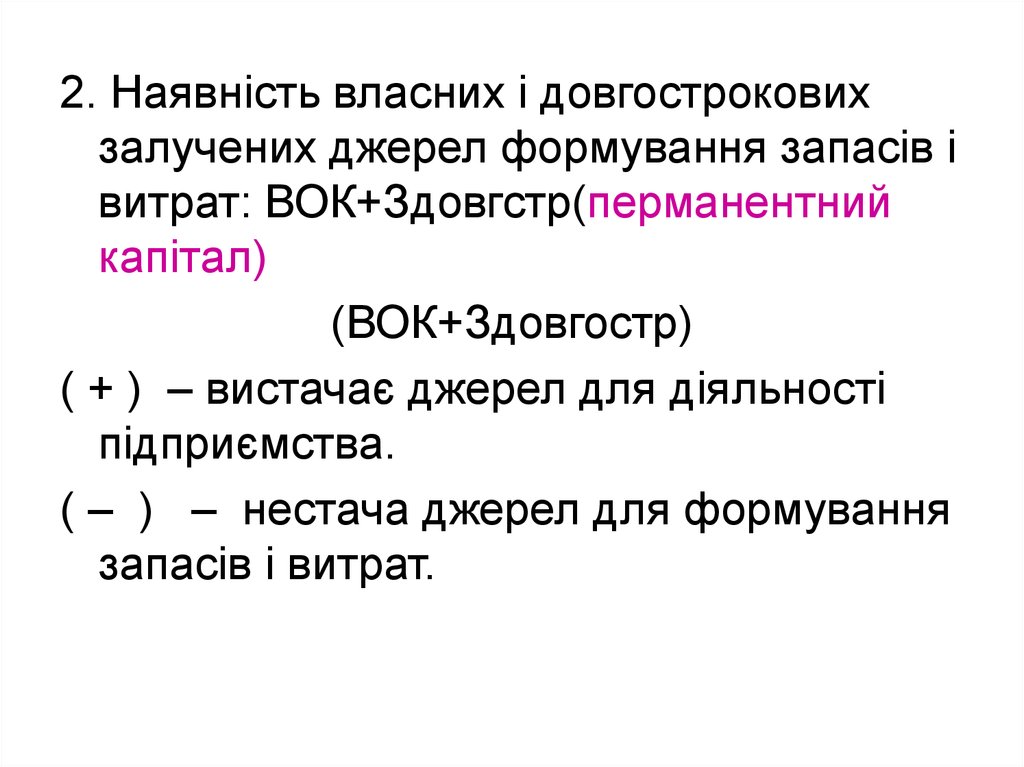

2. Наявність власних і довгостроковихзалучених джерел формування запасів і

витрат: ВОК+Здовгстр(перманентний

капітал)

(ВОК+Здовгостр)

( + ) – вистачає джерел для діяльності

підприємства.

( – ) – нестача джерел для формування

запасів і витрат.

20.

3. загальна величина капіталу дляформування запасів і витрат

ВОК+Здовгостр + Зкороткостр

Якщо дорівнює «+», то це добре, якщо

дорівнює «–», то негативно,

підприємство неплатоспроможне.

21.

22. Відносні показники:

• 1. Коефіцієнт автономії (незалежності)ВК / Валюта балансу

• 2. Коефіцієнт фінансової залежності

Валюта балансу / ВК

23.

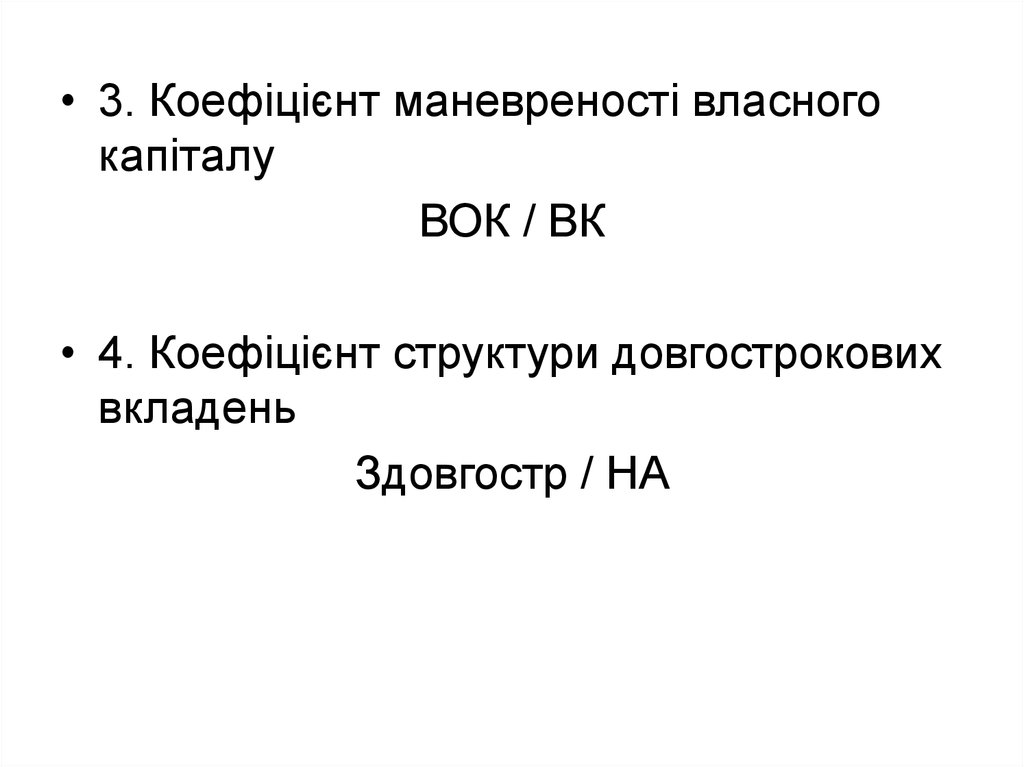

• 3. Коефіцієнт маневреності власногокапіталу

ВОК / ВК

• 4. Коефіцієнт структури довгострокових

вкладень

Здовгостр / НА

24.

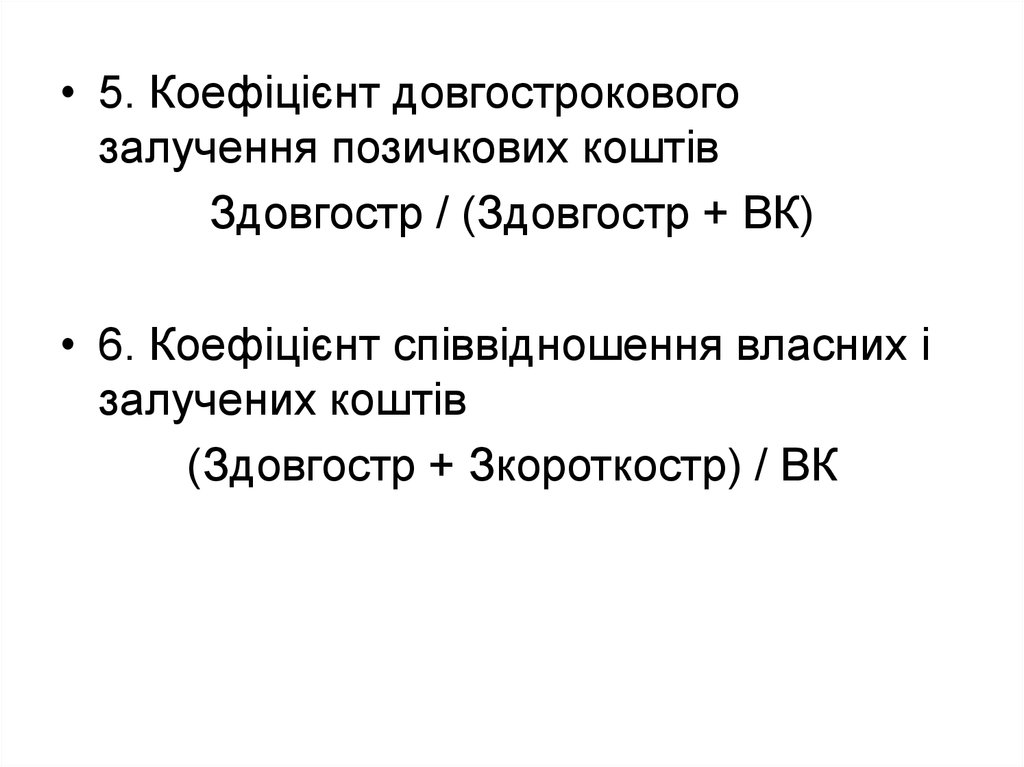

• 5. Коефіцієнт довгостроковогозалучення позичкових коштів

Здовгостр / (Здовгостр + ВК)

• 6. Коефіцієнт співвідношення власних і

залучених коштів

(Здовгостр + Зкороткостр) / ВК

25.

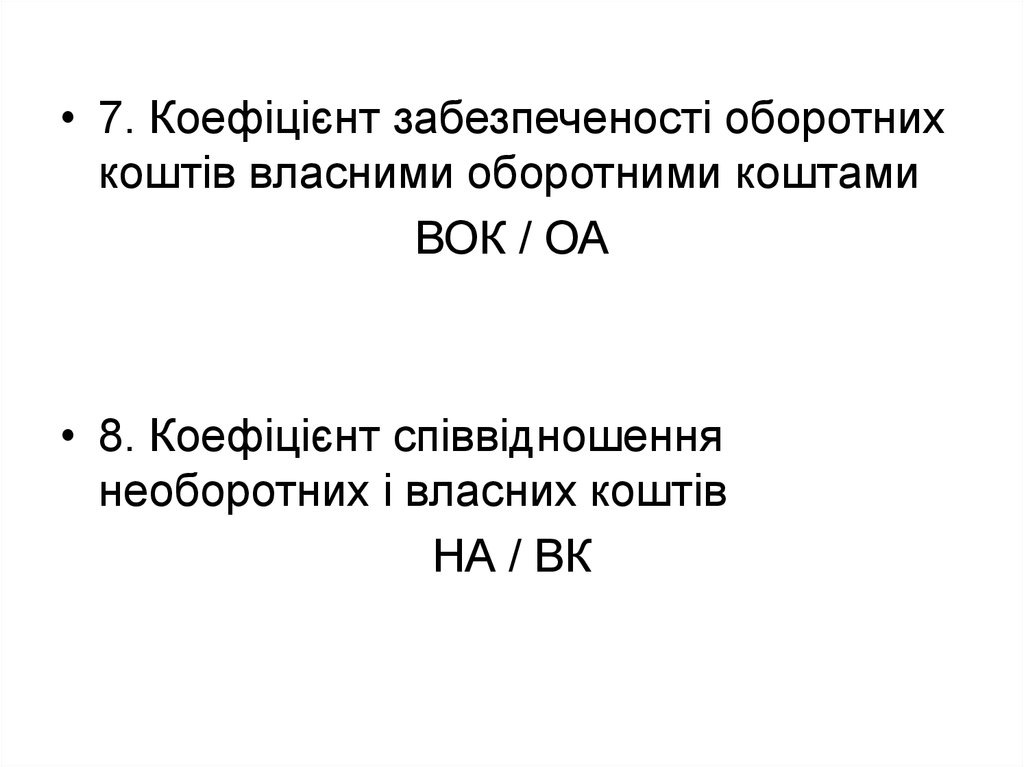

• 7. Коефіцієнт забезпеченості оборотнихкоштів власними оборотними коштами

ВОК / ОА

• 8. Коефіцієнт співвідношення

необоротних і власних коштів

НА / ВК

26.

• 9. Коефіцієнт відношення виробничихактивів і вартості майна

(ОЗ + З + НВ) + Здовгостр / Валюта

балансу

• 10. Коефіцієнт інвестування

ВК / НА

27.

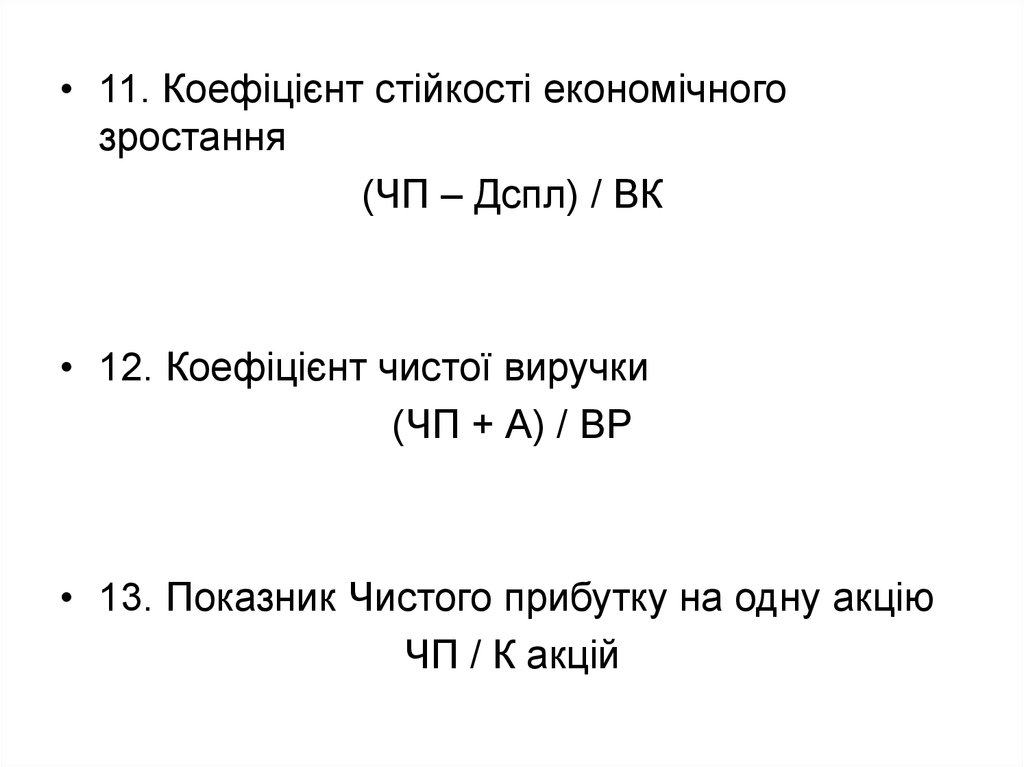

• 11. Коефіцієнт стійкості економічногозростання

(ЧП – Дспл) / ВК

• 12. Коефіцієнт чистої виручки

(ЧП + А) / ВР

• 13. Показник Чистого прибутку на одну акцію

ЧП / К акцій

28.

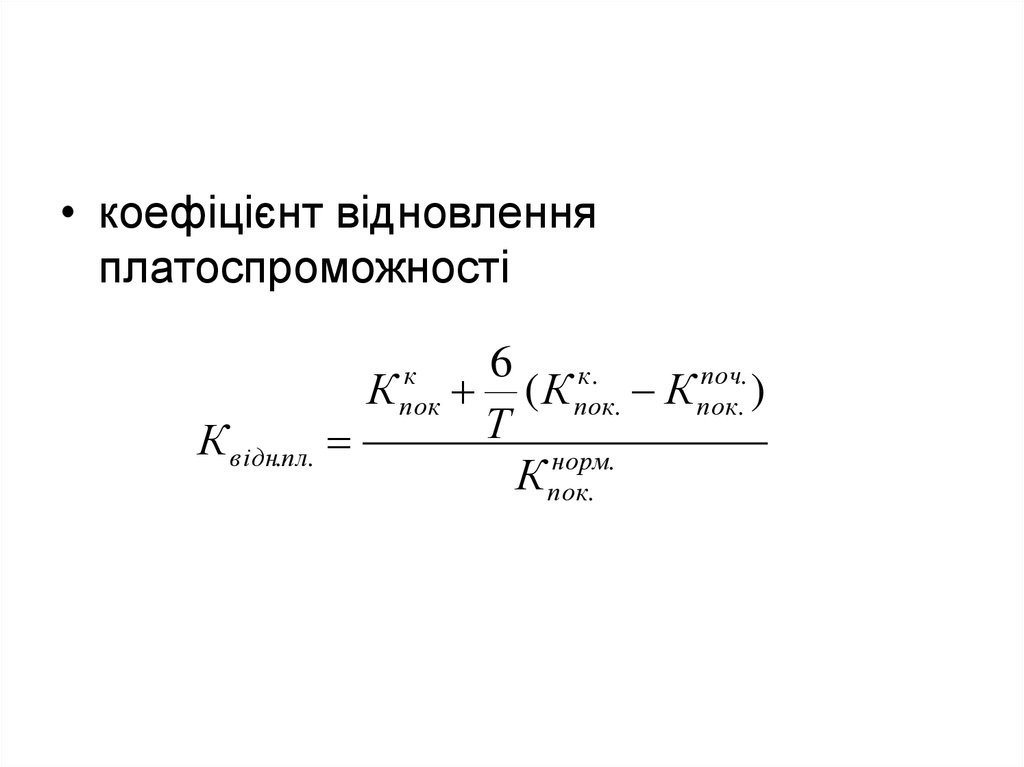

• коефіцієнт відновленняплатоспроможності

К відн.пл.

К

к

пок

6 к.

поч.

( К пок. К пок. )

Т

норм.

К пок.

29. 4.Показники оцінки ділової активності підприємства

• Ділова активність — це комплекснахарактеристика, яка втілює різні аспекти

діяльності підприємства:

• місце на ринку,

• географія ділових відносин,

• репутація підприємства,

• активність інноваційно-інвестиційної

діяльності,

• конкурентоспроможність.

30.

• "Золоте правило" економікипідприємства:

Тп > Твр > Твб > 100%

31.

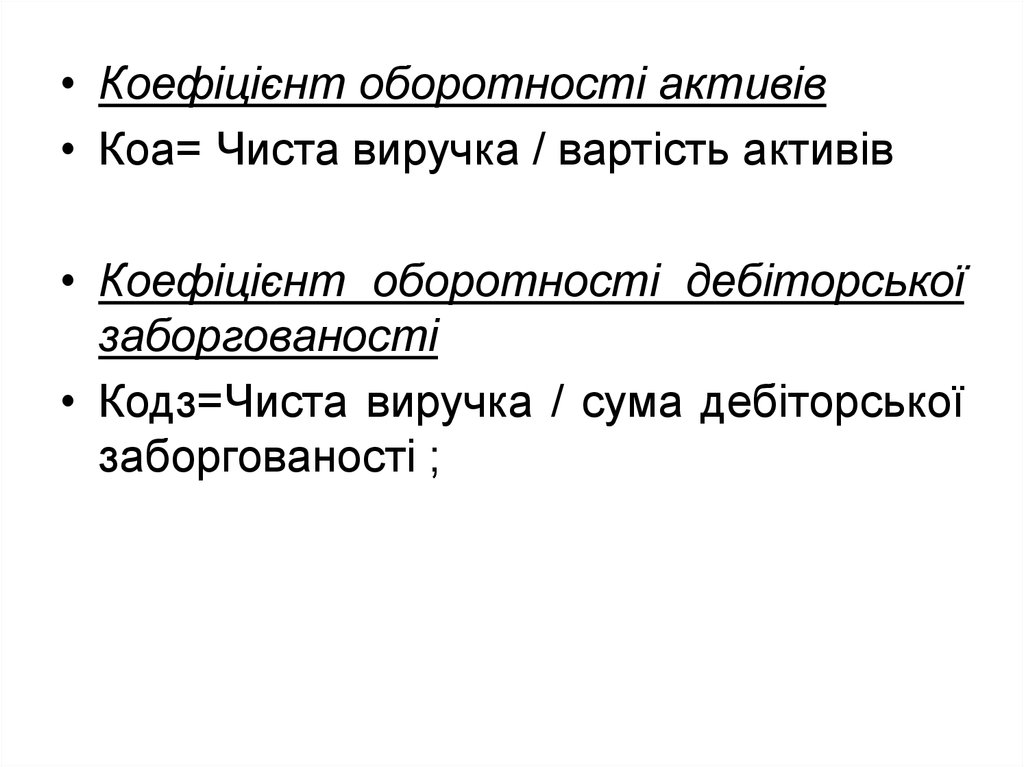

• Коефіцієнт оборотності активів• Коа= Чиста виручка / вартість активів

• Коефіцієнт оборотності дебіторської

заборгованості

• Кодз=Чиста виручка / сума дебіторської

заборгованості ;

32.

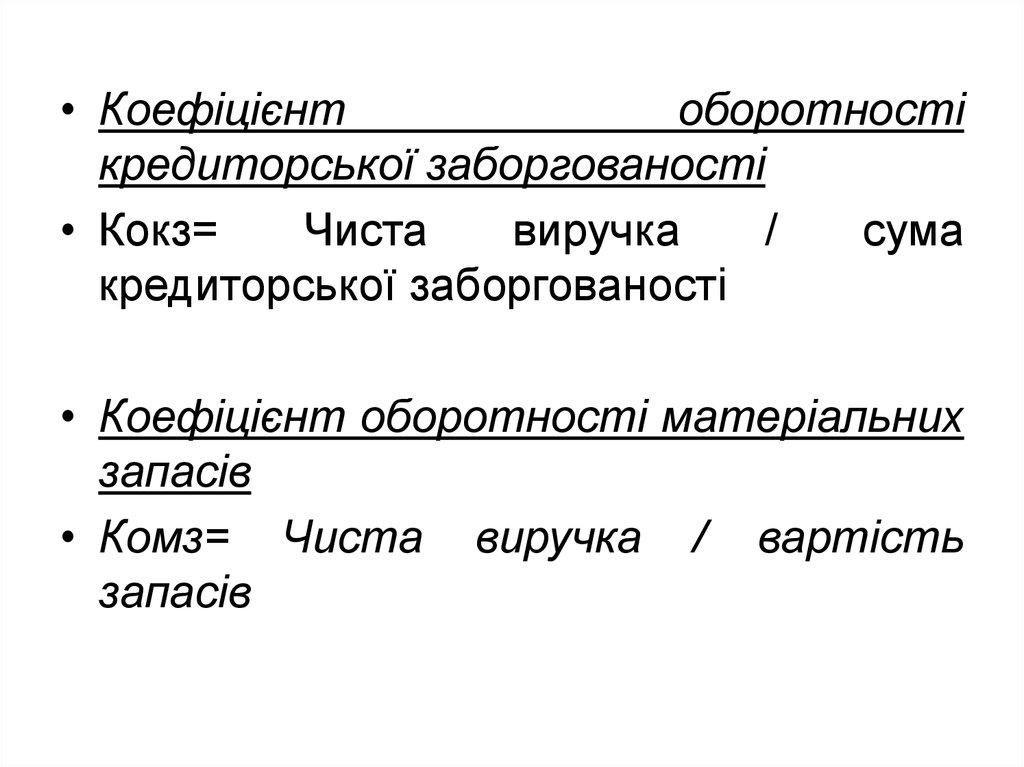

• Коефіцієнтоборотності

кредиторської заборгованості

• Кокз=

Чиста

виручка

/

сума

кредиторської заборгованості

• Коефіцієнт оборотності матеріальних

запасів

• Комз= Чиста виручка / вартість

запасів

33.

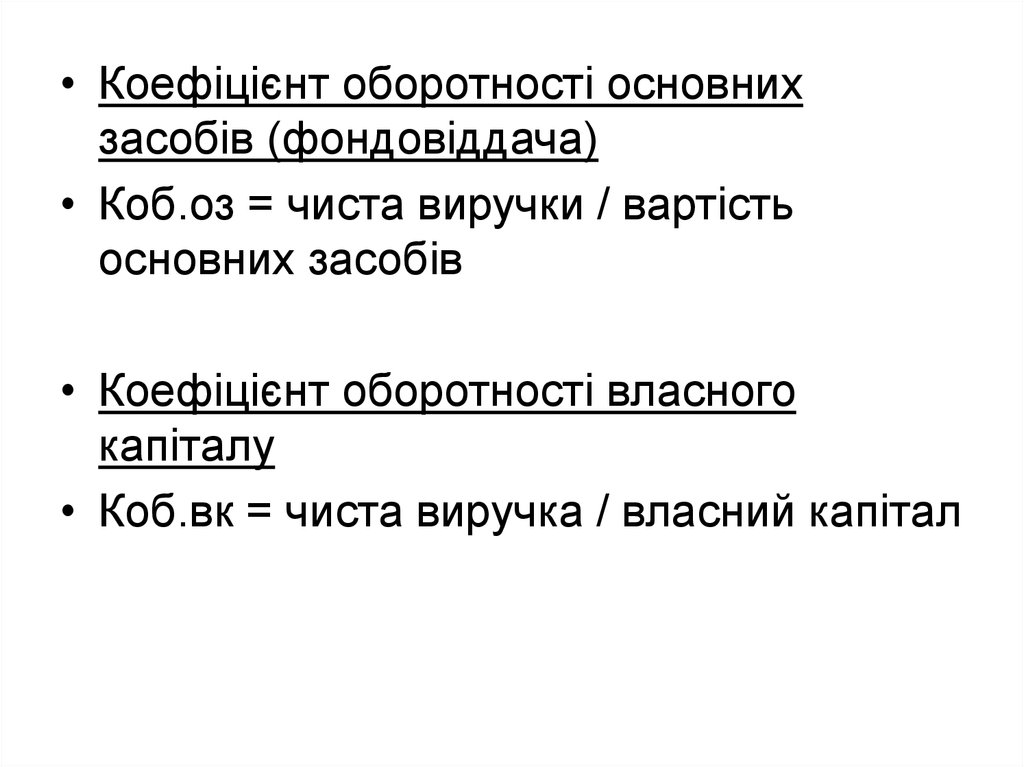

• Коефіцієнт оборотності основнихзасобів (фондовіддача)

• Коб.оз = чиста виручки / вартість

основних засобів

• Коефіцієнт оборотності власного

капіталу

• Коб.вк = чиста виручка / власний капітал

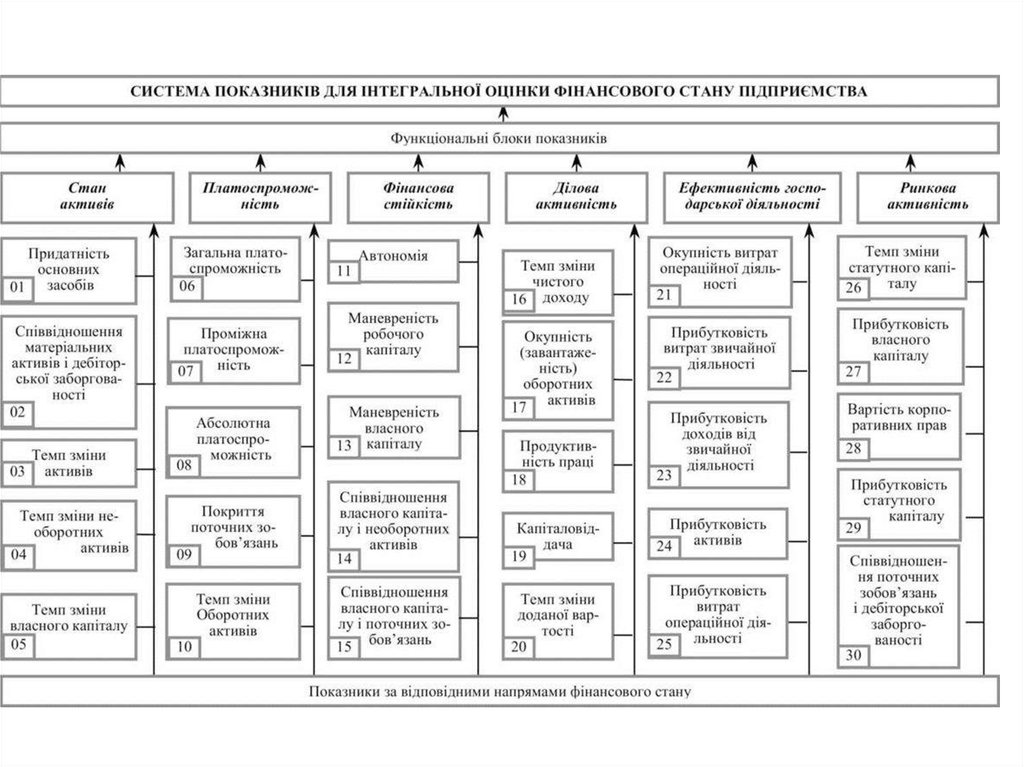

34. 5.Інтегральна оцінка фінансового стану підприємства

• Комплексне оцінювання фінансовомайнового стану підприємствапередбачає визначення його

економічного потенціалу, дає змогу

забезпечити ідентифікацію його місця в

економічному середовищі у вигляді

інтегральної або рейтингової оцінки

35.

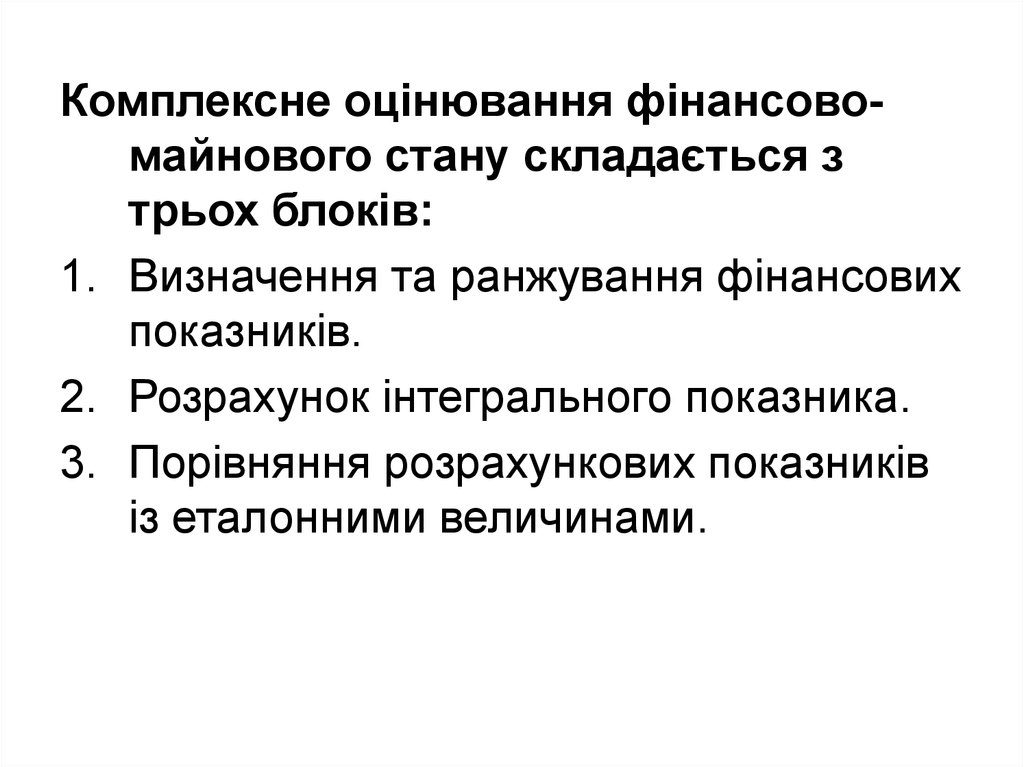

Комплексне оцінювання фінансовомайнового стану складається зтрьох блоків:

1. Визначення та ранжування фінансових

показників.

2. Розрахунок інтегрального показника.

3. Порівняння розрахункових показників

із еталонними величинами.

36.

37.

• визначення інтегральногопоказника фінансового стану

підприємства :

• Kk = ∑ Kj * β ,

• де КК – інтегральний показник

фінансового стану підприємства;

• Кі – фінансовий коефіцієнт

• β – вагомість аналітичних блоків

фінансового стану в комплексній оцінці