Экономика

ЭкономикаПохожие презентации:

Основные определения эконометрики

1. Основные определения эконометрики

1. Понятие эконометрики: предмет, цель,задачи

2. Эконометрические модели

3. Виды

и

источники

экономической

информации

4. Типы данных и виды переменных в

эконометрических явлениях.

5. Этапы эконометрического моделирования

2. Рекомендуемая литература

К. Доугерти. Введение в эконометрику. М., .Инфра-М,2006

Замков

О.О.

Толстопятенко

А.В.

Черемных

Ю.Н.

Математические методы в экономике.- М.: ДИС, 2003.

Магнус

Я.Р.,

Катышев

П.К.,

Пересецкий

А.А.

Эконометрика. Начальный курс. - М.: Дело, 2003.

Айвазян С.А., Мхитарян В.С. Прикладная статистика и

основы эконометрики. Учебник для вузов. - М.: ЮНИТИ,

2004.

Джонстон Дж. Эконометрические методы. - М.: Статистика,

1990.

Эконометрика Учебное пособие /И.И. Елисеева. С.В.

Курышева, Д.М. Гордиенко и др. - М.: Финансы и

статистика, 2003..

Практикум по эконометрике: учебное пособие / И.И.

Елисеева. С.В. Курышева, Д.М. Гордиенко и др; под ред.

И.И. Елисеевой.- М.: Финансы и статистика, 2003

3.

Современноеэкономическое

образование держится на трех китах:

макроэкономике,

микроэкономике

и эконометрике.

4.

Эконометрикаиспользует

статистические

методы

для

наблюдения

за

развитием

экономики, ее анализа и прогнозов

Для успешного применения этих

методов требуется моделирование

поведения

экономических

объектов.

5. Место эконометрики в системе наук

Эконометрикакак

расположена между

экономикой

статистикой

и математикой.

наука

6.

Основные результаты экономическойтеории носят качественный характер.

Так, из теории следует, что при прочих

равных условиях повышение цены товара

ведет к уменьшению спроса на него.

Однако, вопрос о величине снижения спроса

при увеличении цены конкретного товара в

конкретных условиях

выходит за рамки

теории.

Ответ на него дает эконометрика, внося

эмпирическое

содержание

в

экономическую теорию.

7.

Эконометрикасвязана

с

эмпирическим

выводом

экономических законов.

Т.е.

исследователь

использует

данные или наблюдения для

того,

чтобы

получить

количественные зависимости для

экономических соотношений.

8.

Выражая экономические законы в формематематических

соотношений,

математическая

экономика

не

измеряет входящие в эти соотношения

переменные и не проверяет теорию на

практике.

Это - задача эконометрики, для этого

приходится

приводить

уравнения

к

допускающей эмпирическую проверку

форме.

9.

Особенномного

общего

у

эконометрики и статистики.

Но если экономическая статистика

ограничивается

обработкой

и

представлением

эмпирических

данных в виде таблиц и графиков, то

эконометрика использует их как

первичные данные для проверки

экономической теории.

10.

Дляэтого

применяется

методы

математической

статистики

и

теории вероятности.

Кроме

этого,

эконометрика

разрабатывает

специфические

методы,

учитывающие

природу

экономических данных, которые

не являются результатом специально

поставленного эксперимента.

11.

Эконометрикаэтонаука,

предметом

изучения

которой

является

количественное

выражение

взаимосвязей

экономических явлений и процессов.

12.

Еще одно определение эконометрики :эконометрика - это адаптация методов

математической

статистики

для

количественной

формулировки,

статистической проверки и возможного

опровержения выводов и результатов

экономической теории, выраженных в

математической форме.

13.

Терминэконометрика

стали

применять благодаря исследованиям

П.

Цъемпы(1910),

Й.

Шумпера

(1923), Р. Фриша (1930).

Дословный

перевод

термина

эконометрика

звучит

как

экономическое измерение.

14. Цель эконометрики

Разработкаспособов

моделирования и количественного

анализа реальных экономических

объектов

15. Задачи эконометрики

1. Спецификация модели: построениеэконометрических

моделей

для

эмпирического анализа

2. Параметризация

модели:

оценка

параметров модели

3. Верификация

модели:

проверка

качества параметров и самой модели

4. Прогнозирование модели: составление

прогноза

и

рекомендаций

по

результатам моделирования

16. Эконометрическая модель

Посколькуэкономикоматематические модели

обычно

неполны, а используемые данные

несовершенны,

эконометрика

посвящена методам, которые могут

работать с такими моделями и

данными.

Качество моделей и данных и то, как

их

используют,

определяют

результаты анализа.

17. Случайные факторы в модели

Факторы, не учтенные явно вмодели

рассматриваются

как

случайные.

Например

в

модели

спроса

q=f(p,l)+u

q- количество блага, p – цена, l –

доход, u – показывает суммарное

влияние

всех

неучтенных

(случайных) факторов.

18.

Эконометрическая модель являетсяглавным

инструментом

эконометрики и предназначена для

анализа и прогноза экономических

явлений и объектов.

Все

эконометрические

модели

делятся на три класса.

19. Классы эконометрических моделей

1. Регрессионныемодели

с

одним

уравнением. Y=F(X1,X2…..Xk)+u

ПРИМЕРЫ:

Модель зависимости цены от объема

поставок

Модель зависимости спроса на товар

от доходов

Модель

зависимости

объема

производства от производственных

факторов.

20.

2. Системы одновременных уравненийСостоят из тождеств и регрессионных

уравнений, одни и те же переменные

одновременно рассматриваются как

зависимые

уравнения

в

одних

уравнениях и независимые – в

других.

Примеры

Модель спроса и предложения

Кейнсианская модель формирования

доходов

21.

3. Модели временных рядовРезультативный признак является

функцией переменной времени или

переменных, относящихся к другим

моментам времени

Примеры

Модели трендов, сезонности

Модели зависимости от переменных

с другим временем - модели с

распределенным лагом

22. Виды экономической информации

Экономические данные делятся на 2вида:

Перекрестные (пространственные)

данные (cross-section data)

Временные (time series)

23.

Перекрестные данные – это данные покакому-либо

экономическому

показателю, полученные для разных

однотипных объектов (фирм, регионов).

При этом либо все данные относятся к

одному и тому же моменту времени,

либо

их

принадлежность

к

определенному

моменту

времени

несущественна.

24.

Например:данные

бюджетных

обследований

населения

в

определенный момент времени.

25.

Временные ряды – это данные,характеризующие один и тот же

объект, но в различные моменты

времени.

Например: данные о динамике

уровня инфляции за определенный

период.

26.

Данныевременных

рядов

характеризуются зависимостями их

последовательных

значений,

например, могут быть связаны

между

собой

последовательные

отклонения от общей тенденции

развития, могут быть задержки

(временные лаги).

27.

Поэтому для временных рядовприменяются специальные методы

обработки и анализа по сравнению

с перекрестными данными.

28. Источники статистических данных

Существуютразличные

методы

сбора

экономических данных:

опрос;

анкетирование и интервьюирование;

статистическая отчетность и т.д.

В России согласно Федеральному закону «О

статистической

деятельности

в

Российской Федерации» координирующая

роль

принадлежит

Государственному

комитету РФ по статистике (Госкомстат

России)

29.

Кроме Госкомстата информациюсобирают

Минфин,

Центробанк,

налоговые и таможенные службы и

др.

Основные источники статистических

данных можно разделить на две

группы:

Внутренние

Внешние

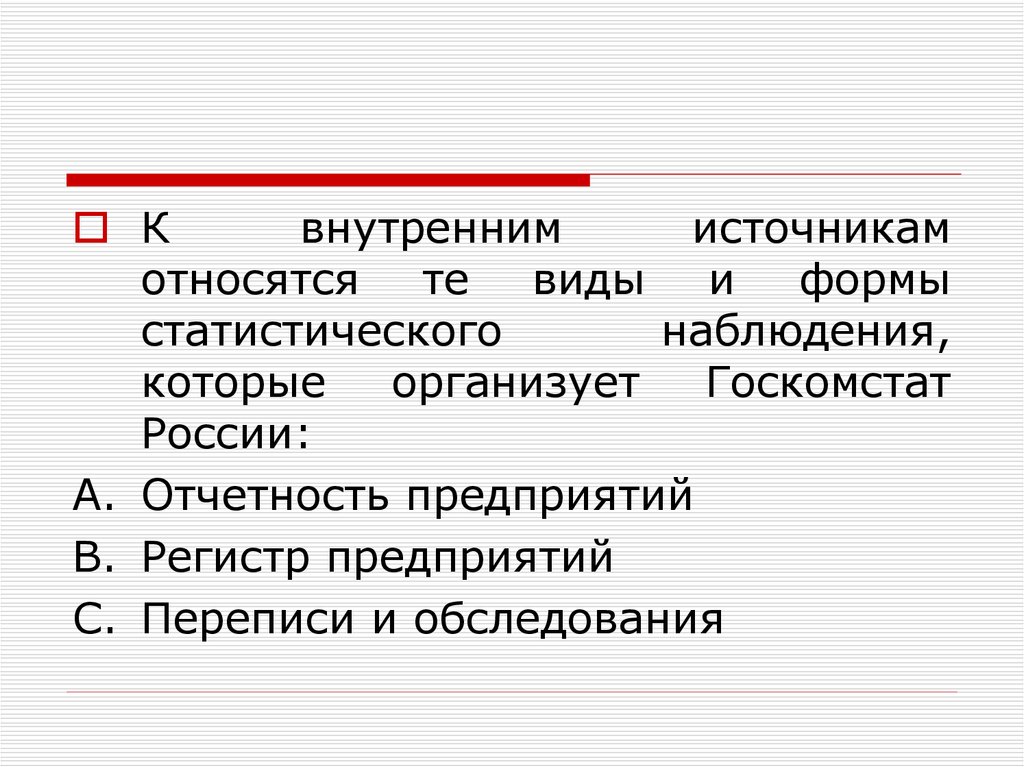

30.

Квнутренним

источникам

относятся те виды и формы

статистического

наблюдения,

которые

организует

Госкомстат

России:

A. Отчетность предприятий

B. Регистр предприятий

C. Переписи и обследования

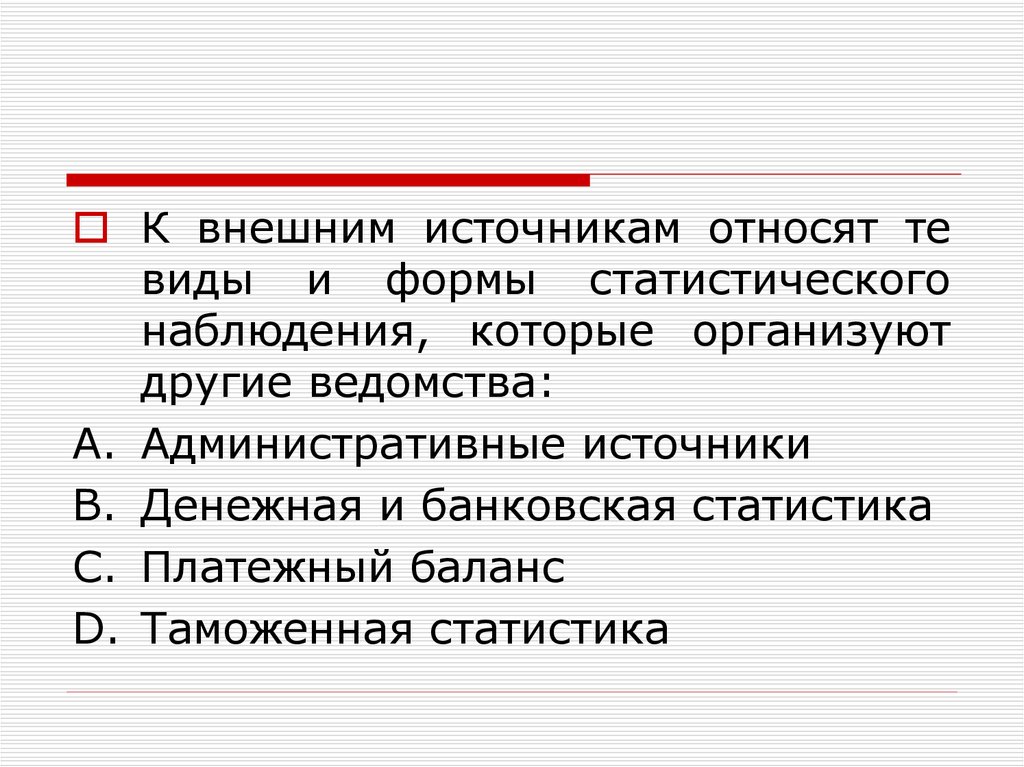

31.

К внешним источникам относят тевиды и формы статистического

наблюдения, которые организуют

другие ведомства:

A. Административные источники

B. Денежная и банковская статистика

C. Платежный баланс

D. Таможенная статистика

32. Виды переменных в моделях

Экзогенные:

независимые,

их

значения задаются вне модели

Эндогенные

:

зависимые,

их

значения определяются в модели

Лаговые

(экзогенные

или

эндогенные):

датируются

предыдущими моментами времени

Предопределенные:

лаговые

и

текущие

экзогенные

переменные,

лаговые эндогенные переменные.

33. Этапы эконометрического моделирования

1. Постановочный.Формулируем цель исследования,

определяем

экономические

переменные модели.

2. Априорный

Анализируем

изучаемое

экономическое явление: формируем

и

формализуем

информацию,

известную

до

начала

моделирования.

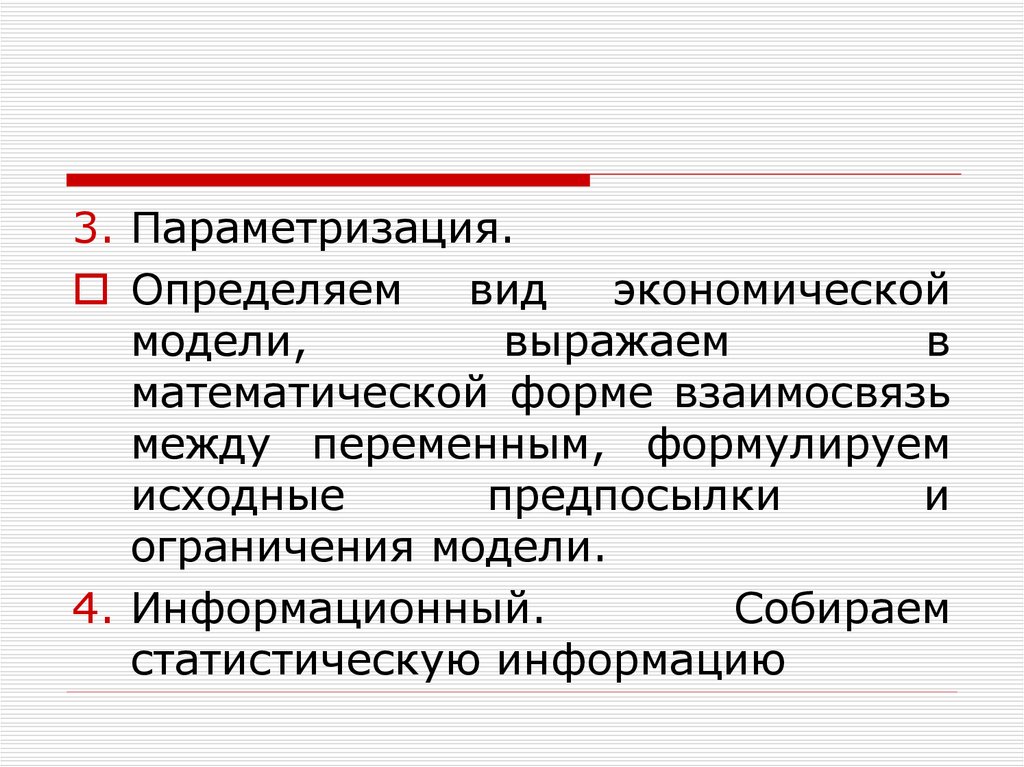

34.

3. Параметризация.Определяем

вид

экономической

модели,

выражаем

в

математической форме взаимосвязь

между переменным, формулируем

исходные

предпосылки

и

ограничения модели.

4. Информационный.

Собираем

статистическую информацию

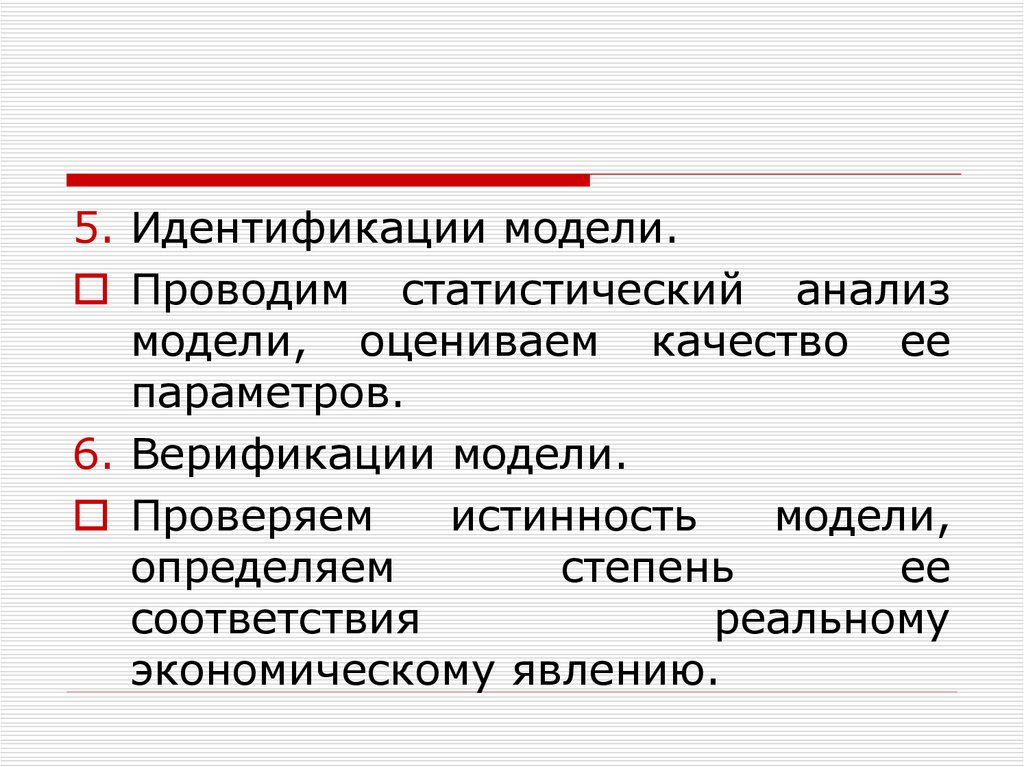

35.

5. Идентификации модели.Проводим статистический анализ

модели, оцениваем качество ее

параметров.

6. Верификации модели.

Проверяем

истинность

модели,

определяем

степень

ее

соответствия

реальному

экономическому явлению.