измерителей оперативной деятельности")

Маркетинг

МаркетингПохожие презентации:

Организация стратегического контроля

1. Организация стратегического контроля

2.

Стратегическийконтроль - это

деятельность по анализу выполнения

маркетинговых задач, стратегии и

программы фирмы.

3.

Цельревизии маркетинга - в выявлении

открывающихся маркетинговых

возможностей и возникающих проблем

и в выдаче рекомендаций относительно

плана перспективных и текущих

действий по комплексному

совершенствованию маркетинговой

деятельности фирмы.

4.

Системыстратегического контроля системы формального целеполагания

контроля, наблюдения, оценок и

обратной связи, которые обеспечивают

менеджеров информацией о

деятельности организации и

необходимости корректирующих

воздействий.

5. система контроля должна реализовать четыре ступени действий:

-установление стандартов оценки

функционирования, разрабатываемых

одновременно со стратегией;

- создание измерительной системы,;

- сравнение реального

функционирования с установленными

целями;

- оценку результатов сравнения и

выработка, при необходимости,

корректирующих действий.

6. Типы систем контроля и их содержание

ТипыРыночный

По выходу

контроля

Контролируе Цена

мые

Со

тический

коллектива

акций Дивизиональн Правила

Возврат

характеристи инвестиций

ки

Бюрокра-

ые результаты процедуры

Функциональ

стороны

и Нормы

Результаты

Бюджеты Социальная

Трансфертны ные

Стандарти-

ответственнос

е цены

зация

ть

результаты

Индивидуаль

ные

результаты

7. Стратегический выбор на функциональном, СЗХ и корпоративном уровнях естественным образом определяет структуру управления и системы конт

Стратегический выбор на функциональном, СЗХ и корпоративном уровняхестественным образом определяет структуру управления и системы контроля.

1.

Функциональный уровень

2.

Уровень СЗХ (отраслевого бизнеса)

3.

Система контроля на уровне

корпорации

8. 1. Типы структур управления и контроля для основных функций деятельности фирмы

9. 2. Использование систем контроля при различных стратегиях

2. Использование систем контроля при различныхстратегияхЦеновое лидерство

Стратегия

Дифференциация

Фокусирование

Целесообразная

система управления

Контроль

стороны коллектива

Линейно-

дивизиональная,

по продуктовая,

функциональная

матричная

дивизиональная

Бюрократически

Контроль

Продуктовая,

функциональная,

выходу

й контроль

Линейно-

Некоторые

Большое

зования

использование

Некоторые

исполь- использования

(например, по издержкам и качеству)

(например, контроль качества)

со контроль издержек)

Некоторые

использования

Малое

(например, использование (например,

использование

правила, бюджеты)

Большое

(например, по качеству или использование (например,

циклам)

Некоторые

использования

Большое

бюджеты, стандартизация)

(например,

нормы и культура)

(например, бюджеты)

Большое

использование

(например,

нормы и культура)

10. Стадии жизненного цикла СЗХ и типы контроля

Типконтроля

Стадия

По выходу

Бюрократический

Со стороны

коллектива

Зарождения

Мало используется

Мало используется

Большое использование

Рост

Мало используется

Мало используется

Мало используется

Замедление роста

От некоторого до

От некоторого до

От некоторого до

большого

использования большого использования большого

(в

зависимости

от (в

зависимости

от использования

стратегии)

стратегии)

(в

зависимости

от

стратегии)

Зрелость

От некоторого до

От некоторого до

От некоторого до

большого

использования большого использования большого

(в

зависимости

от (в

зависимости

от использования

стратегии)

стратегии)

(в

зависимости

от

стратегии)

Спад

Большое

использование

Большое

использование

Некоторое

использование

11. Корпоративная стратегия и типы контроля

Тип контроляРыночный

Стратегия

Бюрократическ Со стороны

ий

коллектива

Некоторое

Малое

диверсификация Использование

использование

использование

Вертикальная инт Большое

Большое

Некоторое

еграция

использование

использование

Связанная диверс Малое

Большое

Большое

ификация

использование

использование

Несвязанная

Большое

использование

Использова-ние

12.

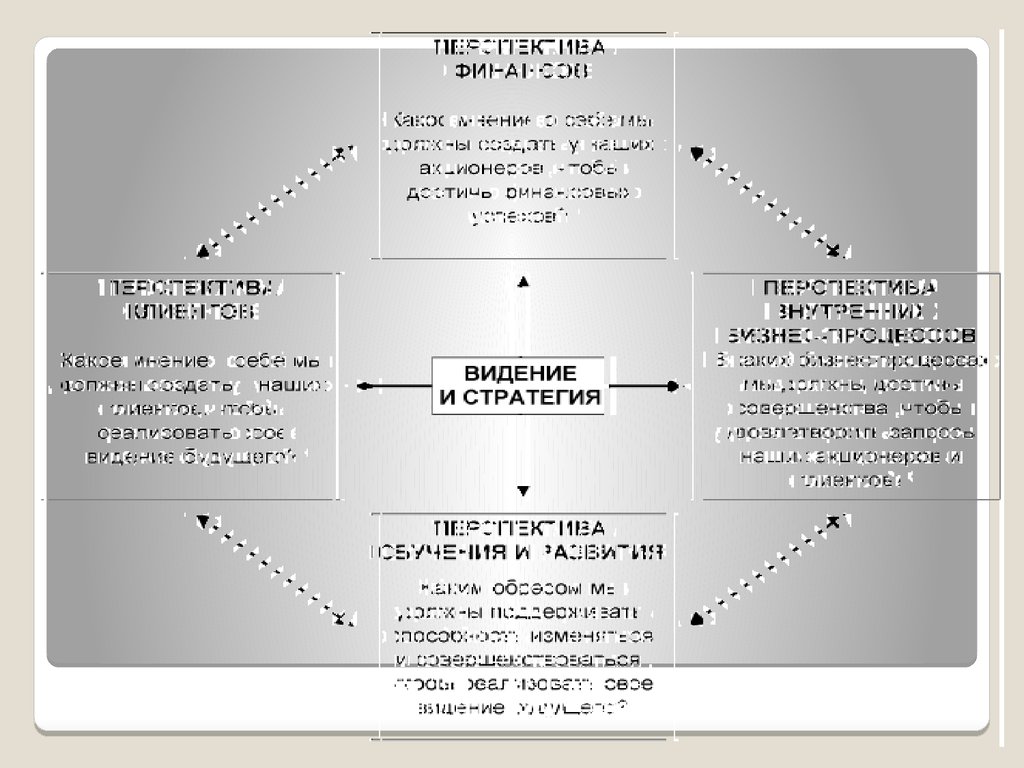

Сбалансированнаясистема показателей

эффективности

предоставляет схему для перевода

общей стратегии компании и термины

операционного процесса

13.

14. Сбалансированная система показателей эффективности - стратегическая схема действий

15. Причинно-следственные связи четырех проекций ССП

Причинноследственные связи

четырех

проекций

ССП

16. Общие показатели, характерные для большинства компаний:

Составляющая проекцияПоказатели

Финансовая

Рентабельность инвестиций

Добавленная стоимость

Клиентская

Удовлетворение

потребностей

клиентов

Сохранение клиентской базы и доли

рынка

Внутренние бизнес-процессы

Обучение и развитие персонала

Качество

Сроки исполнения

Себестоимость

Разработка новых продуктов

Удовлетворенность персонала

Наличие информационных систем

17. три дополнительные категории («soft») измерителей оперативной деятельности

-потребительские перспективы

-

внутренние перспективы

-

инновационные перспективы и

перспективы обучения

18. Главные стадии включают:

1.2.

3.

4.

5.

6.

7.

Подготовка.

Решение - что измерять.

Окончание плана внедрения.

Внедрение системы.

Публикация результатов.

Использование результатов.

Пересмотр или ревизия системы.