Финансы

Финансы Менеджмент

Менеджмент Бизнес

БизнесПохожие презентации:

")

")

Заснування нового бізнесу та точка беззбитковості

1.

Заняття 5.Заснування нового бізнесу та точка

беззбитковості.

2.

Скільки інвестицій знадобиться?Коли йдеться про новий бізнес, одним із ключових

питань є те, скільки інвестицій знадобиться для

того, щоб бізнес запрацював.

Помилки із розрахунками можуть бути досить

болючими – уявіть собі, що коштів не вистачило.

В більшості випадків це означатиме невдачу

проекту.

Як розрахувати необхідну суму інвестицій?

3.

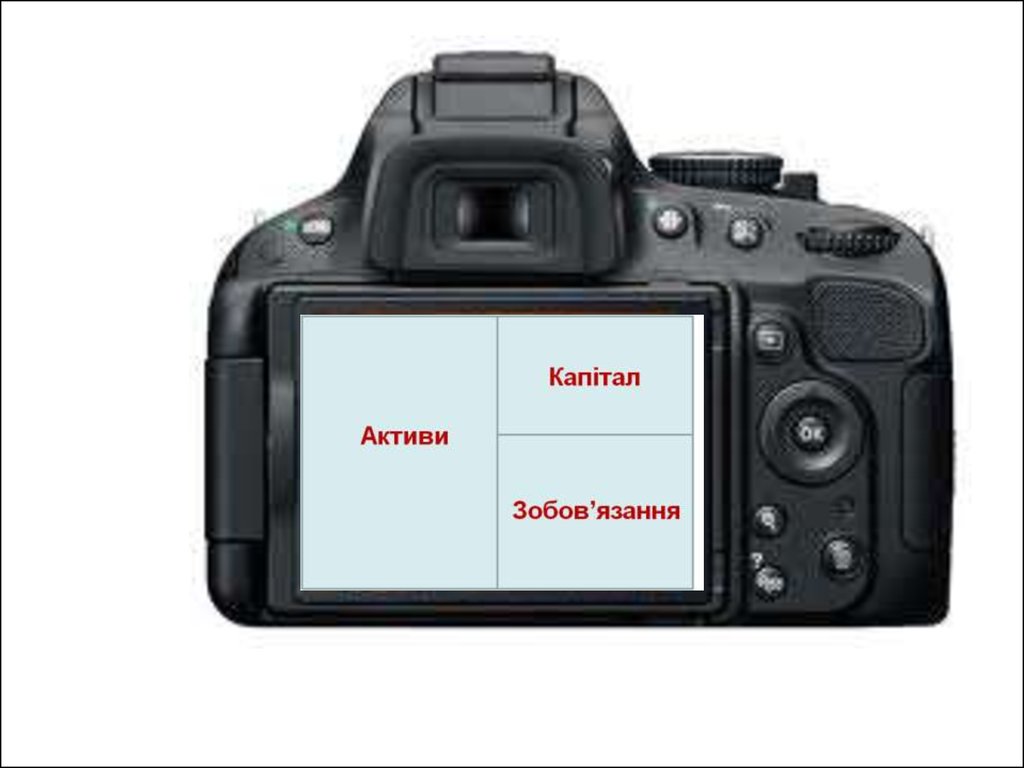

Сума інвестицій – це фактично той початковийкапітал, який знадобиться на старті

Логіка його розрахунку випливає з фінансового

балансу:

Капітал = Активи – Зобов’язання

Відповідно розрахунок зводиться до відповіді

на питання:

1. Які активи нам знадобляться?

2. Хто працюватиме з нами в борг і які зобов’язання

у нас виникнуть?

4.

5.

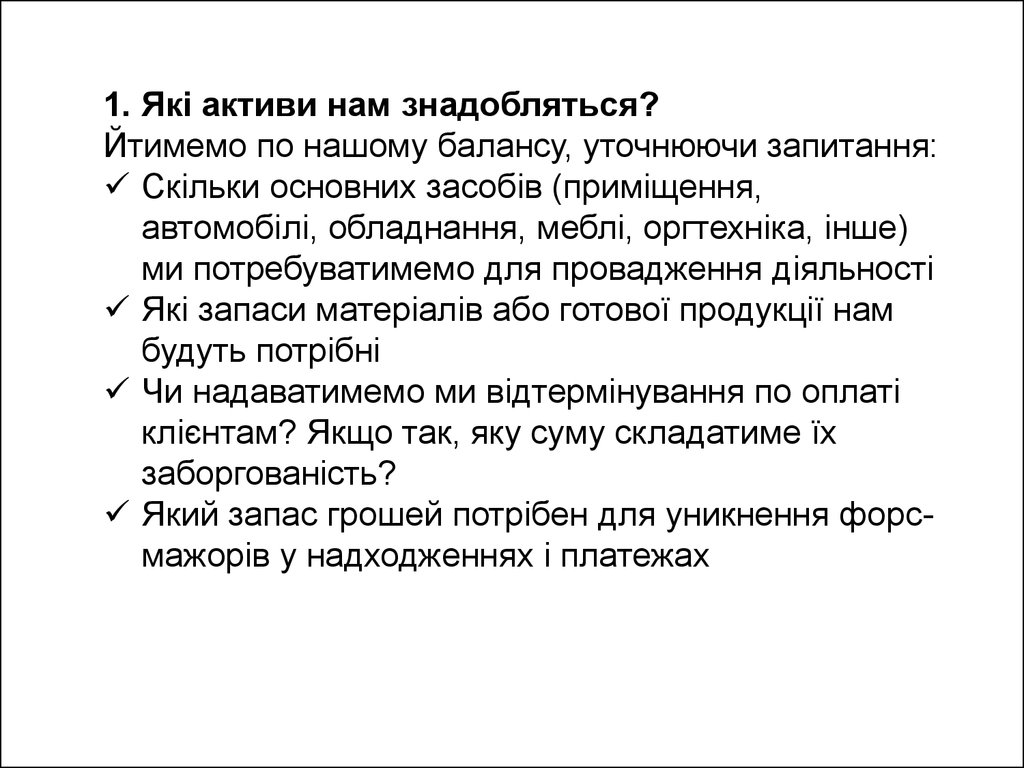

1. Які активи нам знадобляться?Йтимемо по нашому балансу, уточнюючи запитання:

Скільки основних засобів (приміщення,

автомобілі, обладнання, меблі, оргтехніка, інше)

ми потребуватимемо для провадження діяльності

Які запаси матеріалів або готової продукції нам

будуть потрібні

Чи надаватимемо ми відтермінування по оплаті

клієнтам? Якщо так, яку суму складатиме їх

заборгованість?

Який запас грошей потрібен для уникнення форсмажорів у надходженнях і платежах

6.

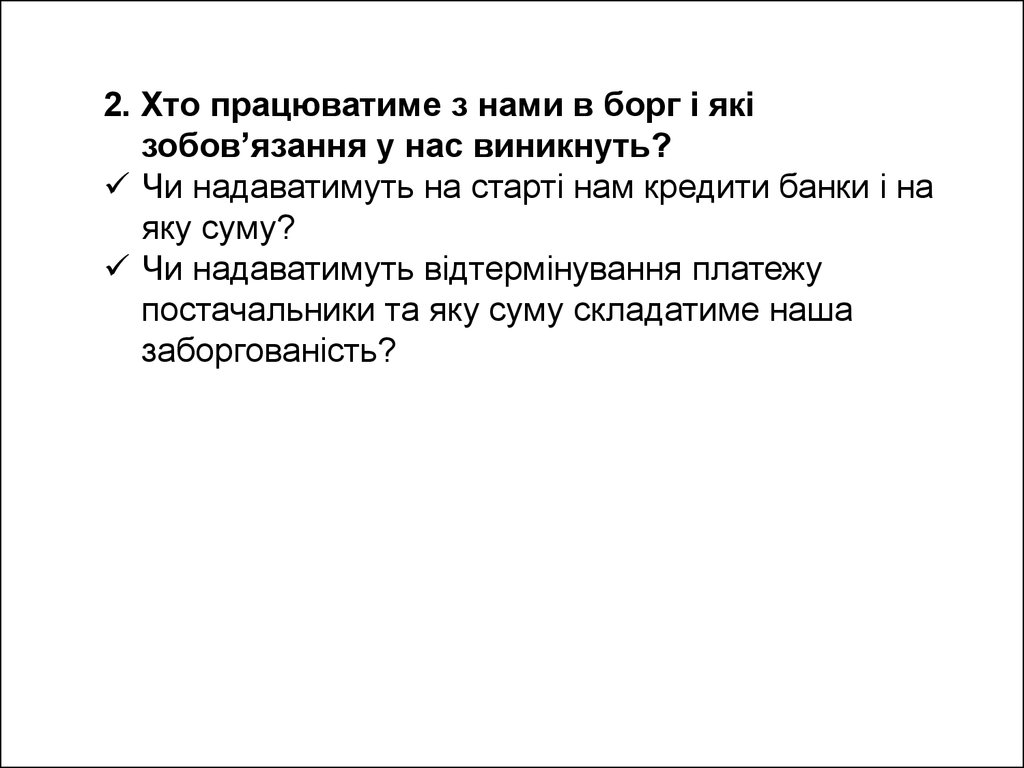

2. Хто працюватиме з нами в борг і якізобов’язання у нас виникнуть?

Чи надаватимуть на старті нам кредити банки і на

яку суму?

Чи надаватимуть відтермінування платежу

постачальники та яку суму складатиме наша

заборгованість?

7.

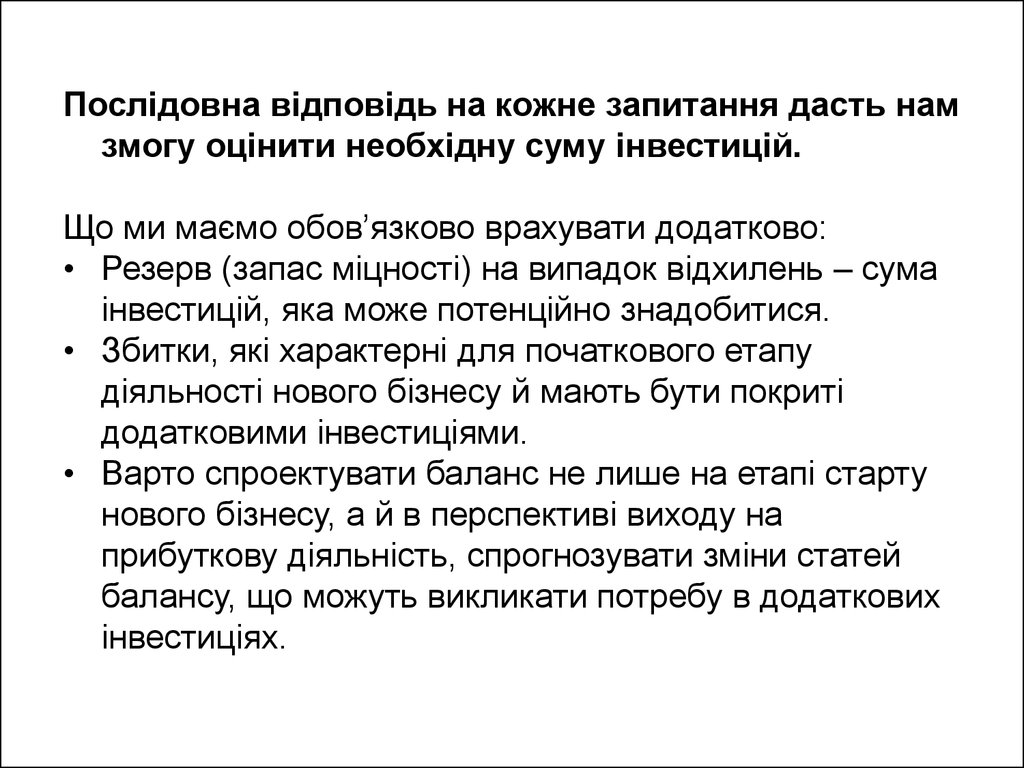

Послідовна відповідь на кожне запитання дасть намзмогу оцінити необхідну суму інвестицій.

Що ми маємо обов’язково врахувати додатково:

• Резерв (запас міцності) на випадок відхилень – сума

інвестицій, яка може потенційно знадобитися.

• Збитки, які характерні для початкового етапу

діяльності нового бізнесу й мають бути покриті

додатковими інвестиціями.

• Варто спроектувати баланс не лише на етапі старту

нового бізнесу, а й в перспективі виходу на

прибуткову діяльність, спрогнозувати зміни статей

балансу, що можуть викликати потребу в додаткових

інвестиціях.

8.

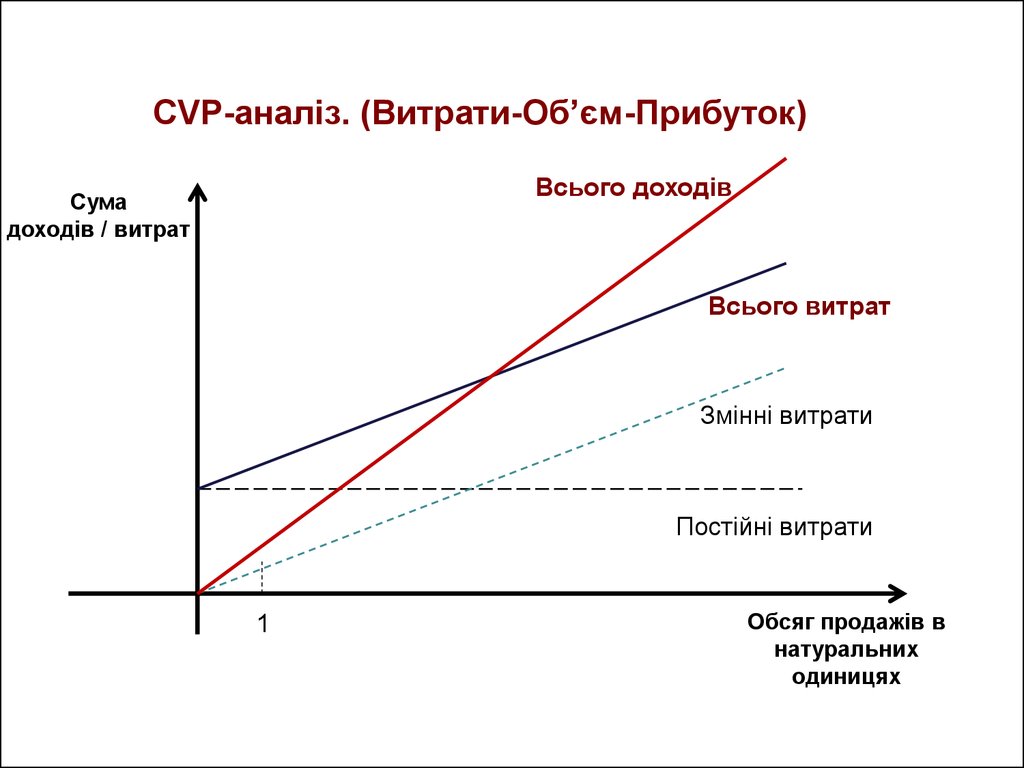

CVP-аналіз. (Витрати-Об’єм-Прибуток)Всього доходів

Сума

доходів / витрат

Всього витрат

Змінні витрати

Постійні витрати

1

Обсяг продажів в

натуральних

одиницях

9.

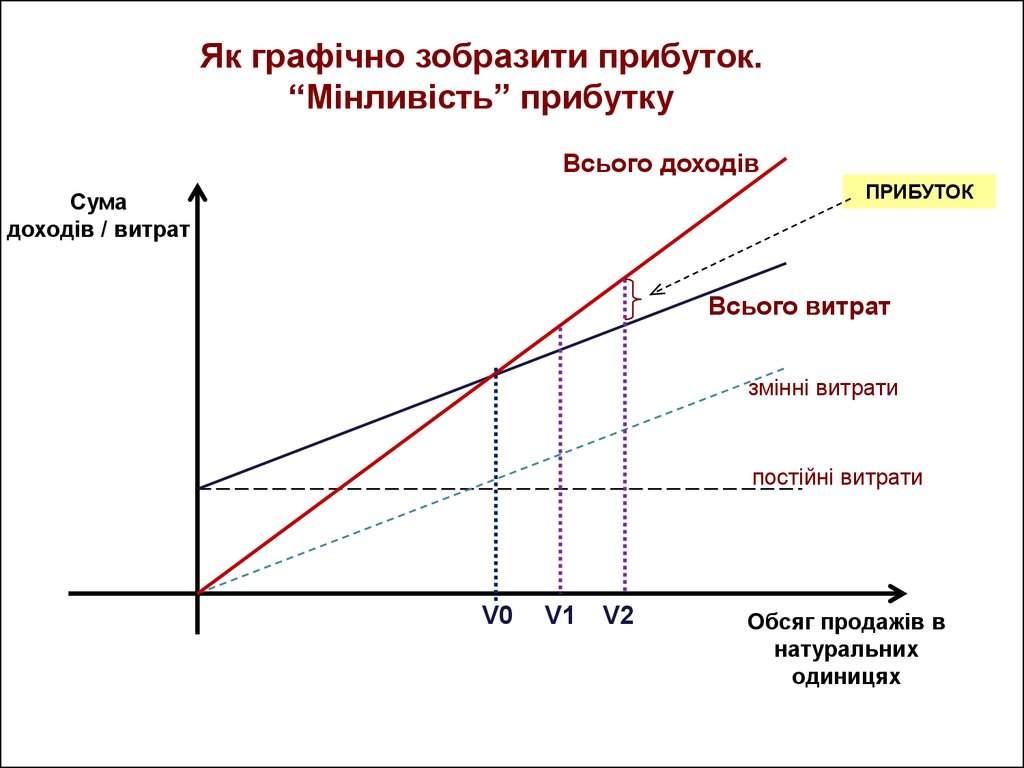

Як графічно зобразити прибуток.“Мінливість” прибутку

Всього доходів

ПРИБУТОК

Сума

доходів / витрат

Всього витрат

змінні витрати

постійні витрати

V0

V1

V2

Обсяг продажів в

натуральних

одиницях

10.

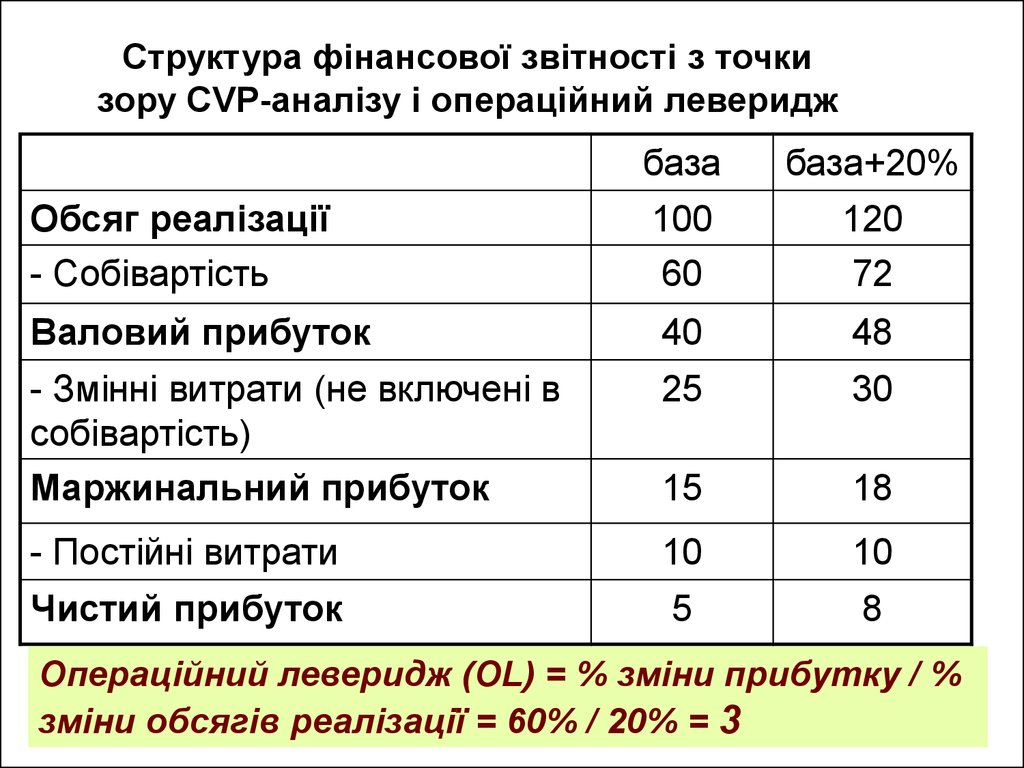

Структура фінансової звітності з точкизору CVP-аналізу і операційний леверидж

база

база+20%

Обсяг реалізації

- Собівартість

100

60

120

72

Валовий прибуток

40

48

- Змінні витрати (не включені в

собівартість)

Маржинальний прибуток

25

30

15

18

- Постійні витрати

10

10

Чистий прибуток

5

8

Операційний леверидж (OL) = % зміни прибутку / %

зміни обсягів реалізації = 60% / 20% = 3

11.

12.

Завдання з 5-ї теми1. Вивчити додаткові матеріали й приклади розрахунків

2. Розв’язати задачі:

- Розрахунок необхідної суми інвестицій

- Знаходження точки беззбитковості

- Розрахунок операційного левериджу