Финансы

ФинансыПохожие презентации:

")

Основные положения доходного подхода

1. Доходный подход

Основные положения доходногоподхода

Лекция 9

1

2.

Доходный подход считается наиболее приемлемым с точкизрения инвестиционных мотивов, поскольку любой

инвестор, вкладывающий деньги в действующее

предприятие, в конечном счете покупает не набор активов,

состоящий из зданий, сооружений, машин, оборудования,

нематериальных ценностей и т.д., а поток будущих

доходов, позволяющих ему окупить вложенные средства,

получить прибыль и повысить своё благосостояние. С этой

точки зрения все предприятия, к каким бы отраслям

экономики они ни принадлежали, производят всего один

вид товарной продукции – деньги.

2

3.

Доходный подход – это совокупность методов оценкистоимости объекта оценки, основанных на определении

ожидаемых доходов от объекта оценки.

Целесообразность

применения

доходного

подхода

определяется тем, что суммирование рыночных стоимостей

активов предприятия не позволяет отразить реальную

стоимость предприятия, так как не учитывает

взаимодействие этих активов и экономическое окружение

бизнеса.

3

4.

Доходныйподход

предусматривает

установление

стоимости бизнеса, актива или доли (вклада) в

собственном капитале, в том числе уставном, или ценной

бумаги путем расчета приведенных к дате оценки

ожидаемых доходов. Данный подход используют, когда

можно обоснованно определить будущие денежные доходы

оцениваемого предприятия.

4

5.

56.

67.

78.

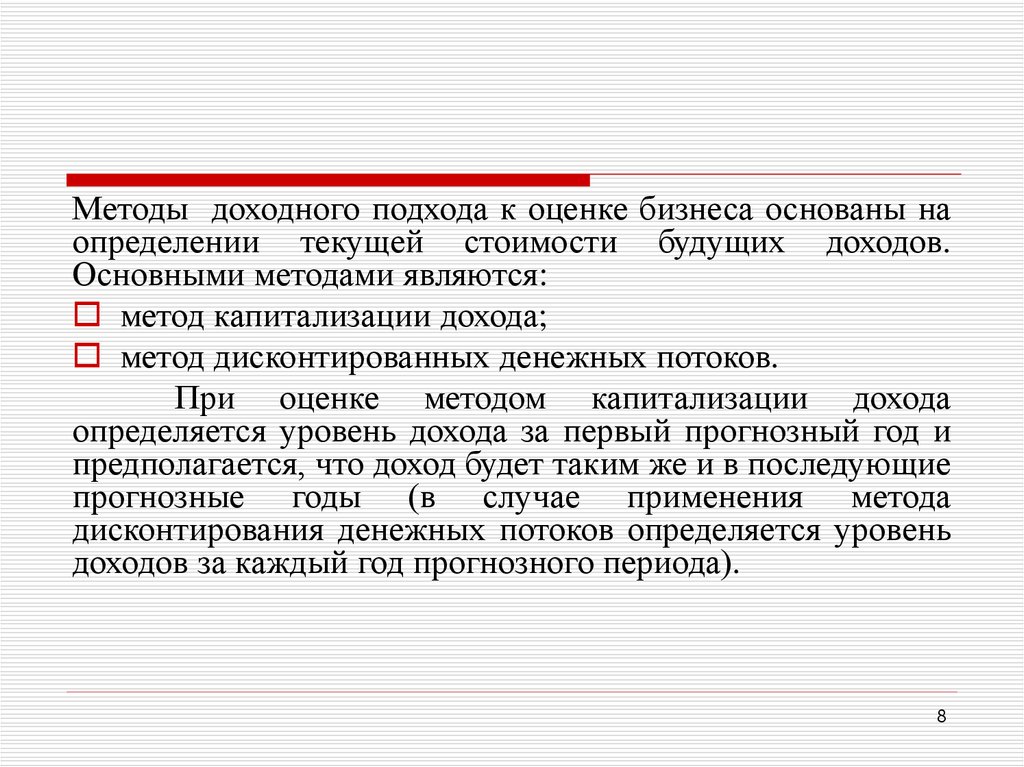

Методы доходного подхода к оценке бизнеса основаны наопределении текущей стоимости будущих доходов.

Основными методами являются:

метод капитализации дохода;

метод дисконтированных денежных потоков.

При оценке методом капитализации дохода

определяется уровень дохода за первый прогнозный год и

предполагается, что доход будет таким же и в последующие

прогнозные годы (в случае применения метода

дисконтирования денежных потоков определяется уровень

доходов за каждый год прогнозного периода).

8

9.

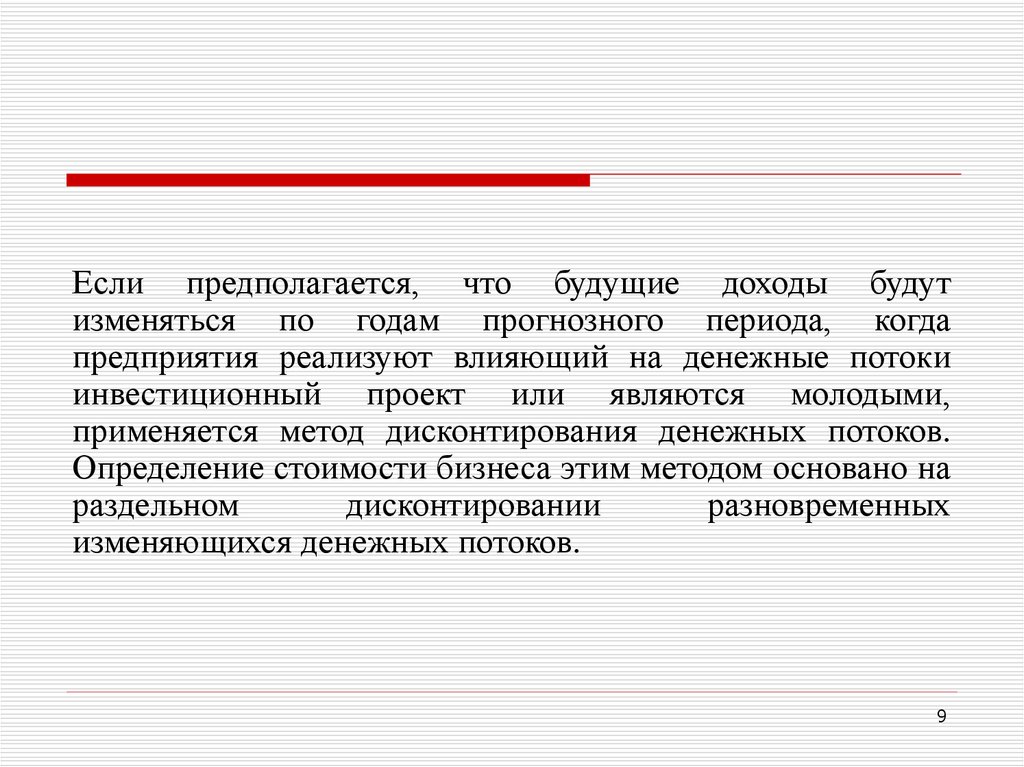

Если предполагается, что будущие доходы будутизменяться по годам прогнозного периода, когда

предприятия реализуют влияющий на денежные потоки

инвестиционный проект или являются молодыми,

применяется метод дисконтирования денежных потоков.

Определение стоимости бизнеса этим методом основано на

раздельном

дисконтировании

разновременных

изменяющихся денежных потоков.

9

10.

Предполагается, что потенциальный инвестор незаплатит за данный бизнес сумму больщую, чем текущая

стоимость будущих доходов от этого бизнеса,

а

собственник не продаст свой бизнес по цене, которая ниже

текущей стоимости прогнозируемых будущих доходов. В

результате взаимодействия стороны придут к соглашению о

рыночной цене, равной текущей стоимости будущих

доходов.

Денежные потоки – это серия ожидаемых

периодических поступлений денежных средств от

деятельности предприятия, а не единовременное

поступление всей суммы.

10

11.

1112. Основными элементами денежного потока являются:

1213. Применение метода дисконтированных денежных потоков

1314. Основные этапы оценки предприятия методом ДДП

1415. Выбор модели денежного потока

При оценке бизнеса применяют одну из двух моделейденежного потока:

1)денежный поток для собственного капитала;

2)денежный поток для всего инвестиционного капитала

(бездолговой денежный поток).

15

16. Расчет денежного потока для собственного капитала

Расчет денежногокапитала

потока

Знак действия

Плюс

для

собственного

Показатель

Чистая прибыль

Амортизационные отчисления

Плюс (минус)

Уменьшение (прирост) собственного оборотного капитала

Плюс

Доход от продажи активов

Минус

Капитальные вложения (инвестиции в активы)

Плюс (минус)

Прирост (уменьшение) долгосрочной задолженности

Итого

Денежный поток для собственного капитала

16

17. Расчет денежного потока для всего инвестиционного капитала

Знак действияМинус

Показатель

Прибыль до учета налога на прибыль, не включающая величину

процентов по задолженности

Налог на прибыль

Плюс

Амортизационные отчисления

Плюс (минус)

Уменьшение (прирост) собственного оборотного капитала

Плюс (минус)

Доход от продажи активов (капитальные вложения)

Итого

Денежный поток для всего инвестиционного капитала

17

18. Определение длительности прогнозного периода

Длительность прогнозного периода определяется с учетомпланов

руководства

по

развитию

(ликвидации)

предприятия в ближайшие годы, динамики стоимостных

показателей (выручки, себестоимости, прибыли, цен),

тенденций изменения спроса, объемов производства и

продаж.

В качестве прогнозного берется период, продолжающийся

до тех пор, пока рост компании не стабилизируется

(полагается, что в постпрогнозный период должны иметь

место стабильные долгосрочные темпы роста или

бесконечный поток доходов).

18

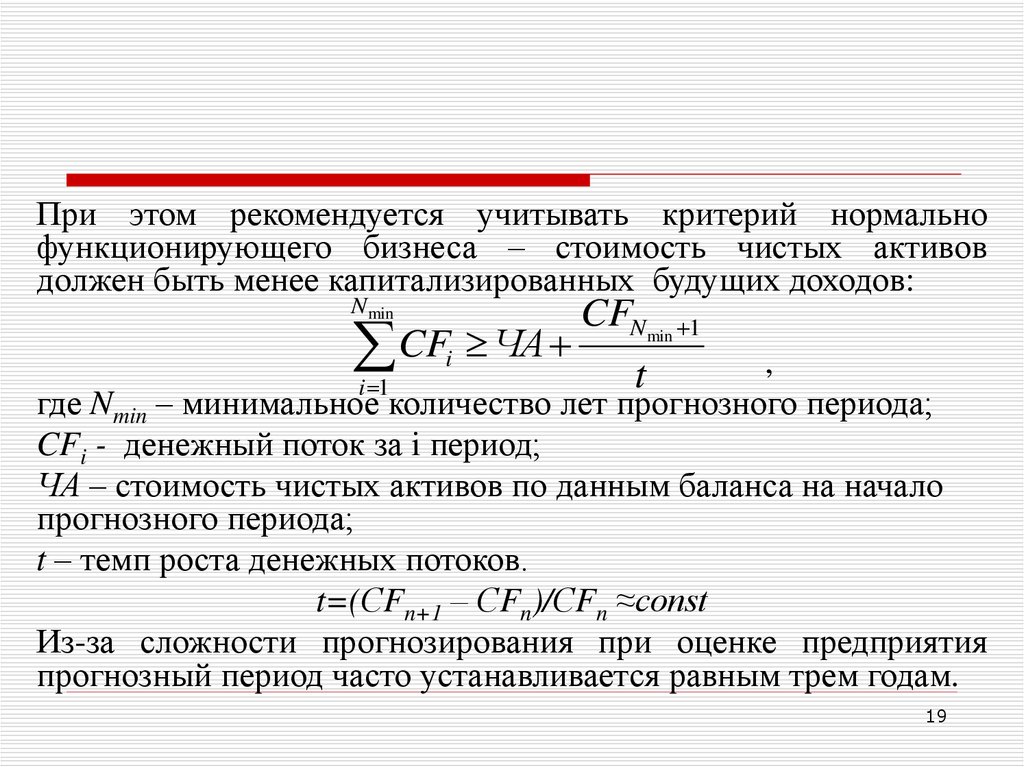

19.

При этом рекомендуется учитывать критерий нормальнофункционирующего бизнеса – стоимость чистых активов

должен быть менее капитализированных будущих доходов:

N min

CF ЧА

CFN min 1

,

i 1

где Nmin – минимальное количество лет прогнозного периода;

CFi - денежный поток за i период;

ЧА – стоимость чистых активов по данным баланса на начало

прогнозного периода;

t – темп роста денежных потоков.

t=(СFn+1 – СFn)/СFn ≈const

Из-за сложности прогнозирования при оценке предприятия

прогнозный период часто устанавливается равным трем годам.

i

t

19

20. Ретроспективный анализ и прогноз валовой выручки от реализации

Прогноз валовой выручки должен быть логическисовместим

с

ретроспективными

показателями

деятельности предприятия и отрасли в целом.

Анализ валовой выручки и ее прогноз требуют

детального рассмотрения и учета целого ряда факторов,

среди которых:

Номенклатура выпускаемой продукции;

Объемы производства и цены на продукции

20

21.

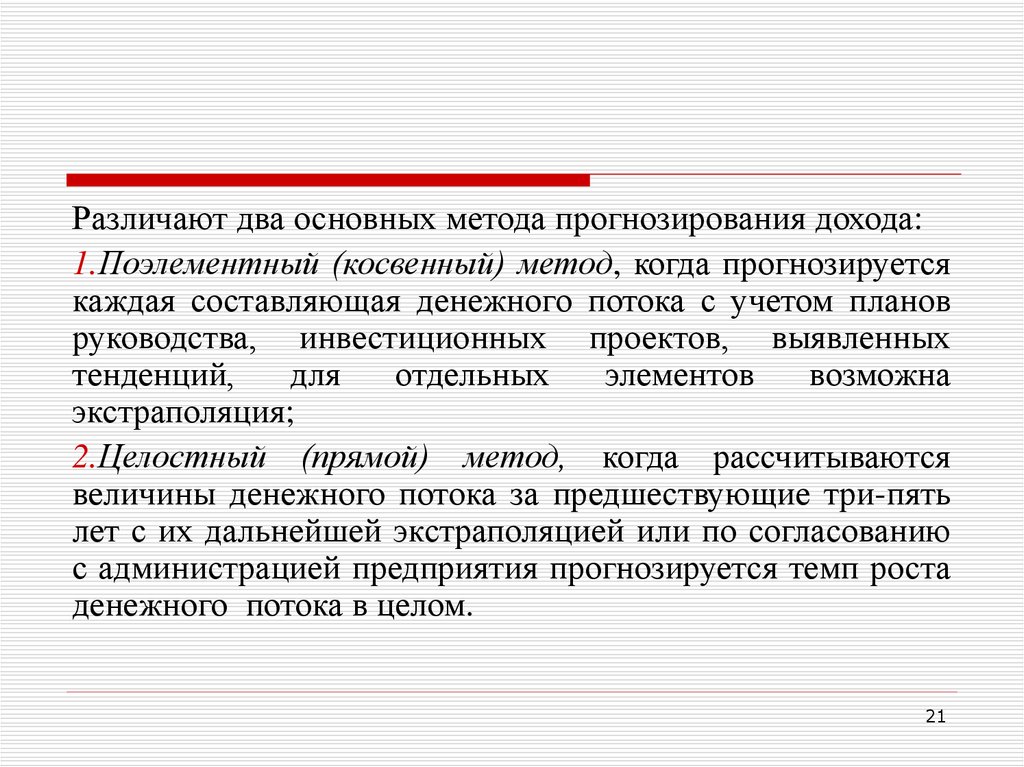

Различают два основных метода прогнозирования дохода:1.Поэлементный (косвенный) метод, когда прогнозируется

каждая составляющая денежного потока с учетом планов

руководства, инвестиционных проектов, выявленных

тенденций,

для

отдельных

элементов

возможна

экстраполяция;

2.Целостный (прямой) метод, когда рассчитываются

величины денежного потока за предшествующие три-пять

лет с их дальнейшей экстраполяцией или по согласованию

с администрацией предприятия прогнозируется темп роста

денежного потока в целом.

21

22.

Поэлементный метод более точен, но сложен. Например,для расчета прогнозной величины прибыли необходима

величина амортизационных отчислений, которые, в свою

очередь, зависят от прогнозируемого уровня капитальных

вложений.

Внутри поэлементного метода возможны применение

экстраполяции для отдельных элементов денежного потока

и использование данных отраслевой статистики

22

23. Прогнозирование выручки и издержек поэлементным методом

Элемент денежногопотока

Основные методы, используемые при прогнозировании

Выручка от реализации

продукции

(работ, услуг)

Экстраполяция

Методы отраслевой статистики (отраслевые темпы роста)

Планирование (планы руководства)

Постоянные

издержки

Экстраполяция

Анализ фиксированного уровня постоянных издержек

Элементы планирования

Переменные

издержки

Экстраполяция

Анализ ретроспективной доли переменных издержек в выручке от

реализации

Элементы планирования

23

24.

В том случае, когда на неопределенно долгий срокожидается получение от бизнеса примерно одинаковых

величин дохода, выбирается метод капитализации дохода,

основанный на преобразовании в стоимость годового

дохода. Для расчета капитализируемого дохода могут

применяться упрощенные методы:

метод среднеарифметической;

метод средневзвешенной;

метод экстраполяции.

24

25.

Метод прироста средней.Определяется среднеарифметическое показателя дохода за

ретроспективный период. Метод используется при оценке

стабильно функционирующего бизнеса.

Если прогнозируется, что предприятие долго будет

получать доходы, примерно равные доходам прошлых

периодов, то применяют метод среднеарифметической.

Если

прогнозируется

равномерное

незначительное

изменение доходов относительно ретроспективного уровня,

то целесообразно применять методы средневзвешенной

или экстраполяции.

25

26.

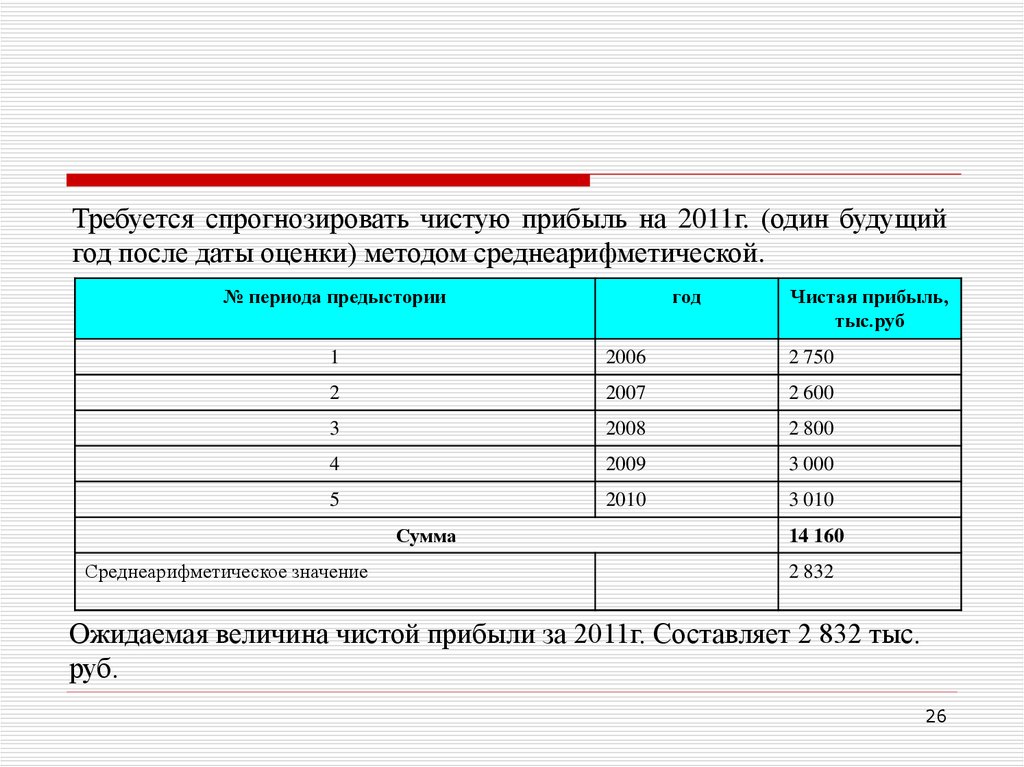

Требуется спрогнозировать чистую прибыль на 2011г. (один будущийгод после даты оценки) методом среднеарифметической.

№ периода предыстории

год

Чистая прибыль,

тыс.руб

1

2006

2 750

2

2007

2 600

3

2008

2 800

4

2009

3 000

5

2010

3 010

Сумма

Среднеарифметическое значение

14 160

2 832

Ожидаемая величина чистой прибыли за 2011г. Составляет 2 832 тыс.

руб.

26

27.

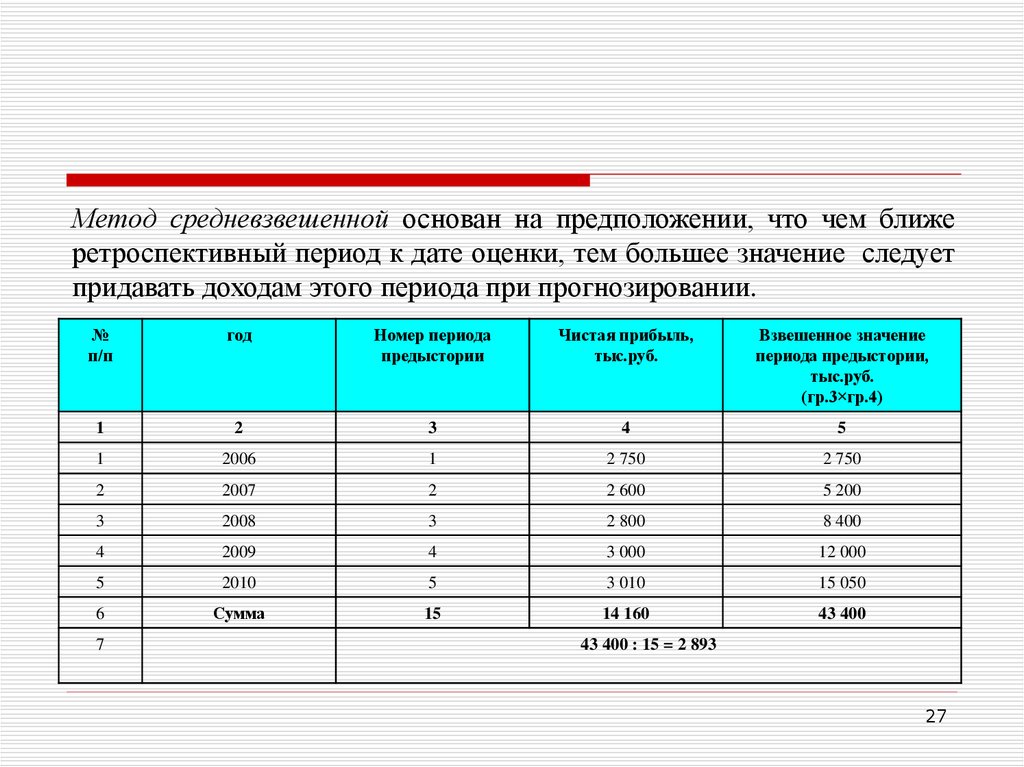

Метод средневзвешенной основан на предположении, что чем ближеретроспективный период к дате оценки, тем большее значение следует

придавать доходам этого периода при прогнозировании.

№

п/п

год

Номер периода

предыстории

Чистая прибыль,

тыс.руб.

Взвешенное значение

периода предыстории,

тыс.руб.

(гр.3×гр.4)

1

2

3

4

5

1

2006

1

2 750

2 750

2

2007

2

2 600

5 200

3

2008

3

2 800

8 400

4

2009

4

3 000

12 000

5

2010

5

3 010

15 050

6

Сумма

15

14 160

43 400

7

43 400 : 15 = 2 893

27

28.

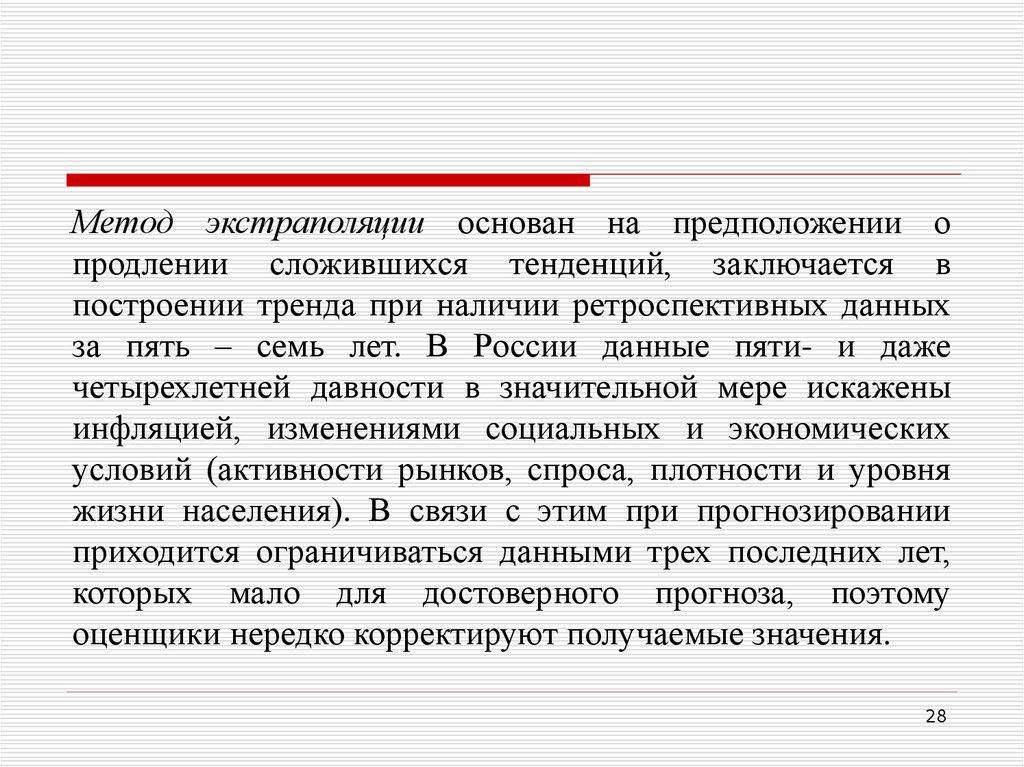

Метод экстраполяции основан на предположении опродлении сложившихся тенденций, заключается в

построении тренда при наличии ретроспективных данных

за пять – семь лет. В России данные пяти- и даже

четырехлетней давности в значительной мере искажены

инфляцией, изменениями социальных и экономических

условий (активности рынков, спроса, плотности и уровня

жизни населения). В связи с этим при прогнозировании

приходится ограничиваться данными трех последних лет,

которых мало для достоверного прогноза, поэтому

оценщики нередко корректируют получаемые значения.

28

29.

Экстраполяция допускается на один – три года, что делаетвозможным её использование в методах капитализации

дохода

и

дисконтирования

денежных

потоков.

Экстраполяция на более длительные периоды может давать

значительную ошибку.

В методе экстраполяции в качестве трендовой кривой

могут

быть

использованы

самые

разнообразные

элементарные

математические

функции:

линейная,

квадратичная, гипербола и др. выбор зависит от тенденции,

наметившейся для чистого дохода в период предыстории.

Для предоставленного ниже примера выбрана линейная

функция:

29

30. Экстраполяция

у = а + bty b t

а

;

b

n

n ty t y

t

n t2

2

где у - доход за t-й период;

t

- номер периода;

n

- количество периодов предыстории.

30

31.

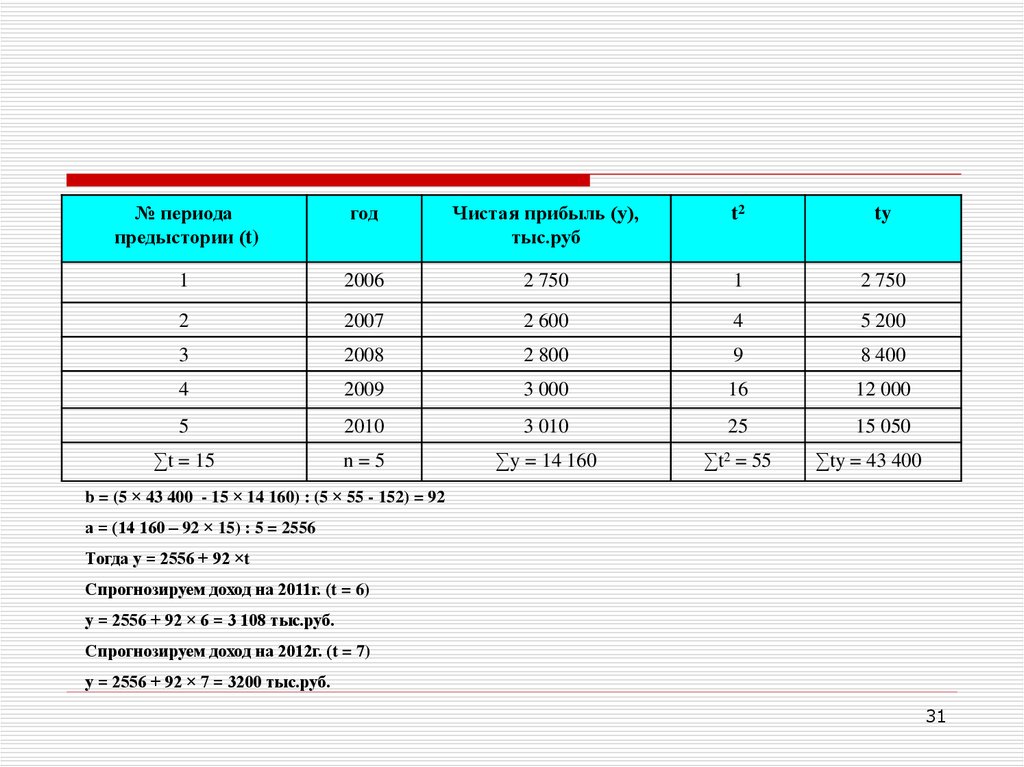

№ периодапредыстории (t)

год

Чистая прибыль (у),

тыс.руб

t2

ty

1

2006

2 750

1

2 750

2

2007

2 600

4

5 200

3

2008

2 800

9

8 400

4

2009

3 000

16

12 000

5

2010

3 010

25

15 050

∑t = 15

n=5

∑y = 14 160

∑t2 = 55

∑ty = 43 400

b = (5 × 43 400 - 15 × 14 160) : (5 × 55 - 152) = 92

а = (14 160 – 92 × 15) : 5 = 2556

Тогда у = 2556 + 92 ×t

Спрогнозируем доход на 2011г. (t = 6)

у = 2556 + 92 × 6 = 3 108 тыс.руб.

Спрогнозируем доход на 2012г. (t = 7)

у = 2556 + 92 × 7 = 3200 тыс.руб.

31

32.

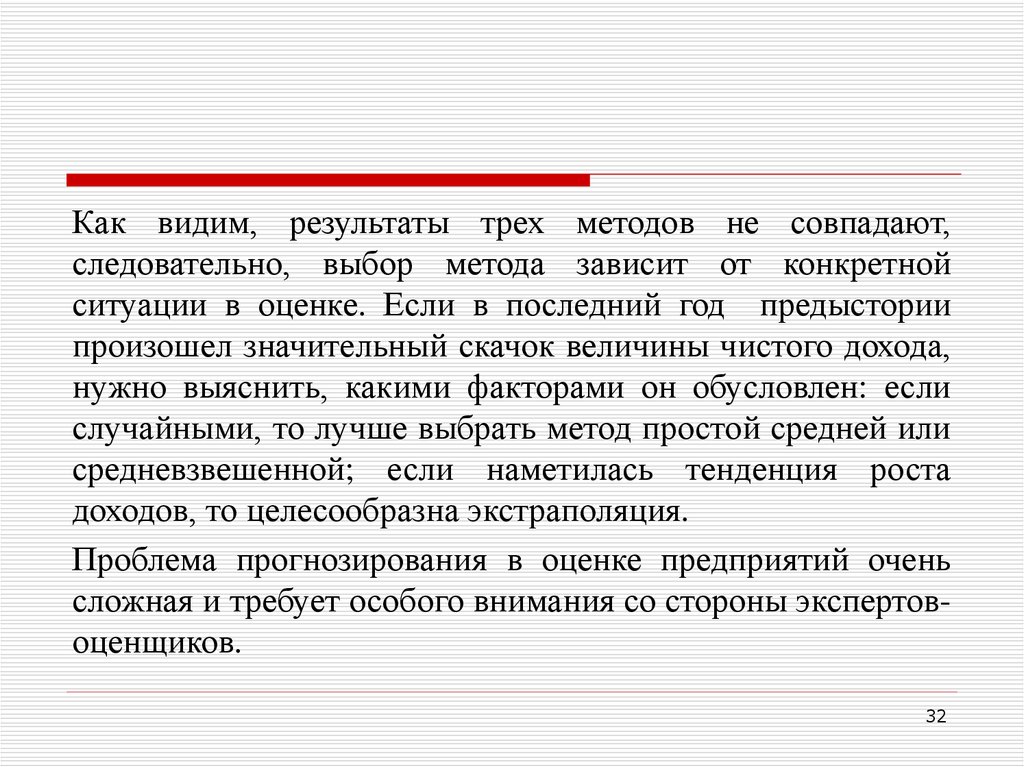

Как видим, результаты трех методов не совпадают,следовательно, выбор метода зависит от конкретной

ситуации в оценке. Если в последний год предыстории

произошел значительный скачок величины чистого дохода,

нужно выяснить, какими факторами он обусловлен: если

случайными, то лучше выбрать метод простой средней или

средневзвешенной; если наметилась тенденция роста

доходов, то целесообразна экстраполяция.

Проблема прогнозирования в оценке предприятий очень

сложная и требует особого внимания со стороны экспертовоценщиков.

32

33.

Прогнозы, полученные с применением оценщикомматематических методов, могут быть скорректированы

оценщиком с учетом реальных перспектив бизнеса и

планов руководства предприятия.

33

34.

Рыночная оценка бизнеса во многом зависит от егоперспектив. Именно перспективы позволяют учесть метод

дисконтирования денежных потоков. Данный метод оценки

считается наиболее приемлемым для оценки любого

действующего предприятия. Существуют ситуации, когда

он объективно дает наиболее точный результат оценки

рыночной стоимости предприятия.

Преимущества доходного подхода:

учитывается доходность предприятия, что отражает

основную цель его функционирования – получение дохода

собственником;

34

35.

применение подхода необходимо при принятии решенийо

финансировании,

анализе

целесообразности

инвестирования, при обосновании решений о куплепродаже предприятия;

подход учитывает перспективы развития предприятия.

Результаты

применения

доходного

подхода

позволяют

руководителям

предприятия

выявлять

проблемы, тормозящие развитие бизнеса, принимать

решения, направленные на рост дохода.

Некоторые предприятия сложно оценить с помощью

затратного подхода, а для использования сравнительных

методик оценки нет соответствующей рыночной

информации, например это:

35

36.

предприятия,связанные с иформационно -рекламной

сферой деятельности, так как их стоимость зависит от

размеров и эффективности первоначальных затрат,

последующих объемов реализации услуг и чистых доходов;

предприятия, деятельность которых базируется на новых

технологиях, когда стоимость предприятия существенно

зависит от конъюнктуры соответствующего сектора рынка;

предприятия, имеющие исключительные права, каналы

связи и реализации продукции, услуг, обладание которыми

позволяет таким предприятиям ограничить конкуренцию

на соответствующем рынке и получать высокие и

стабильные доходы, а следовательно, иметь высокую

36

37.

стоимость;предприятия, действующие на рынке интеллектуальных

услуг

(оценочных,

медицинских,

юридических,

аудиторских и пр.), так как их стоимость в значительной

степени зависит от индивидуальных качеств руководителя,

его квалификации, связей и т.д.

37

38. Основные недостатки доходного подхода

прогнозирование долговременного потока доходазатруднено сложившейся недостаточно устойчивой

экономической ситуацией в России, из-за чего вероятность

неточности прогноза увеличивается пропорционально

долгосрочности прогнозного периода;

сложность

расчета

ставок

капитализации

и

дисконтирования;

в процессе прогнозирования денежных потоков или

ставок дисконтирования устанавливаются различные

предположения и ограничения, носящие условный

характер;

38

39.

влияние факторов риска на прогнозируемый доход;многие предприятия не показывают в отчетности

реальный доход, на анализе которого базируется доходный

подход, или же показывают убытки.

При оценке прогнозируемых разновременных денежных

потоков предприятия учитывается стоимость денег во

времени.

39

40. Учет стоимости денег во времени при использовании доходного подхода

Для анализа разновременных денежных потоков,обоснования инвестиционных вложений, определения

стоимости недвижимости и бизнеса, а также для

выполнения ряда других операций применяют элементы

финансовой математики.

При расчете нормы дохода на инвестируемый

капитал должна учитываться текущая стоимость будущих

доходов для сопоставимости с текущей стоимостью

инвестиций, иначе будущие доходы в случае их

преобразования в текущую стоимость могут оказаться

равными капитальным вложениям.

40

41.

При вложении средств инвестор отказывается от текущегопотребления в надежде получить больший доход в

будущем, однако существует риск неполучения ожидаемого

дохода. Поэтому инвестор заслуживает премии, что

является ключевым фактором необходимости учета

стоимости денег во времени.

Основные причины изменения стоимости денег во

времени:

инвестор отказывается от текущего потребления, за что

заслуживает премии;

инвестор берет на себя риск неполучения ожидаемого

дохода, что требует учета премии за риск, связанный с

41

42.

объектом инвестирования;меняется покупательная способность денег.

Для анализа денежных потоков от недвижимости и

бизнеса, для определения текущей стоимости инвестиций,

обоснования величины платы за получение будущих

потоков дохода широко применяются функции сложных

процентов.

Простой процент – процент, начисляемый только на

основную сумму долга без учета накопленных процентов.

42

43.

Сложный процент – процент, начисляемый на основнуюсумму долга и невыплаченные ранее проценты,

начисленные за предыдущий период.

43

44. Пример расчета сложных процентов

Расчет сложного процента. Положим в банк 100тысяч рублей под 10% годовых. Рассчитаем сумму

депозита по простому и сложному процентам, если период

накопления составляет четыре года.

44

45. Расчет суммы депозита по простым и сложным процентам

Показатель по вкладуСложный процент,

тыс.руб.

Простой процент,

тыс.руб.

Депозит

100

100

Начисления на конец первого года

10

10

Депозит на начало второго года

Начисления на конец года

110

11

110

10

Депозит на начало третьего года

Начисления на конец года

121

12,1

120

10

Депозит на начало четвертого года

Начисления на конец года

133,1

13,31

130

10

Депозит на конец четвертого года

146,41

140

45

46.

Основные функции сложного процента:1) будущая стоимость единицы;

2) накопление единицы за период;

3) фактор фонда возмещения;

4) текущая стоимость денежной единицы;

5) текущая стоимость единичного аннуитета 1;

6) взнос за амортизацию денежной единицы.

___________________________________________________________

Единичный аннуитет – серия равных единичных поступлений или платежей, получаемых

(выплачиваемых) в каждом периоде на протяжении определенного срока.

1

46

47.

Для удобства в работе с различными потоками доходовиспользуют финансовые калькуляторы. Они имеют

клавиши числа периодов, периодической ставки процента,

периодического платежа, текущей стоимости суммы,

будущей стоимости суммы и др. Для упрощения расчетов

в случае отсутствия финансового калькулятора применяют

таблицы сложных процентов.

47