Экономика

ЭкономикаПохожие презентации:

")

Прогнозирование. Классификация экономического прогнозирования

1. Прогнозирование

Опр. 1. Под прогнозом понимается научно обоснованное суждение овозможных состояниях объекта в будущем, альтернативных путях и

сроках его осуществления. Экономическое прогнозирование - это

процесс разработки экономических прогнозов.

Опр. 2. Методом прогнозирования называется способ исследования

объекта прогнозирования, направленный на разработку прогнозов.

Опр.3.

Модель прогнозирования представляет собой модель

исследуемого объекта, записанную в математической форме. Она

должна позволить получить информацию о возможных состояниях

объекта в будущем и (или) путях и сроках их осуществления. Под

периодом упреждения понимают временной период, для которого

строится прогноз.

Опр.4. Под временем упреждения прогноза будем понимать временной

промежуток, на который распространяются сделанные в прогнозе

предсказания.

2. Классификация экономического прогнозирования

В зависимости от периода упреждения ::•Краткосрочное (прогноз делается на период от нескольких минут до

нескольких дней, месяцев);

•Среднесрочное (прогноз на период от года до пяти лет);

• Долгосрочное (прогноз на период более пяти лет).

В зависимости от степени конкретности и характера воздействия на ход

исследуемых процессов :

•Гипотеза характеризует научное предвидение на уровне общей теории.

•Прогноз в сравнении с гипотезой имеет значительно большую

определенность, поскольку основывается не только на качественных, но и на

количественных параметрах и потому позволяет характеризовать будущее

состояние объекта также и количественно.

•План представляет собой постановку точно определенной цели и

предвидение конкретных, детальных событий исследуемого объекта.

Уровень определенности

информации возрастает

гипотеза

Уровень определенности

информации возрастает

прогноз

план

3. Общие положения о временных рядах

Опр. 4. Под временным рядом подразумевают наблюдаемую реализациюанализируемого случайного процесса, а под анализом временных рядов –

статистический анализ случайных процессов.

Под временным рядом будем понимать последовательность наблюдений

(экономических), упорядоченную во времени.

Анализ временных рядов используется, в частности, для решения следующих

задач:

1. Для построения математической модели процесса, представленного

временным рядом;

2. Для исследования структуры временного ряда, выделения определенных

компонент;

3. Для прогнозирования будущего развития процесса, представленного

временным рядом;

4. Для исследования взаимодействий между различными временными

рядами.

Временные ряды бывают:

на момент времени,

на определенный период времени

среднее за период

существующие только в определенные интервалы времени

4. Требования, предъявляемые к информации

Сопоставимость достигается в результате одинакового подхода кнаблюдениям на разных этапах формирования выборки,

Представительность

(достаточность,

комплексность)

данных

характеризуется их полнотой.

Однородность предполагает отсутствие нетипичных аномальных наблюдений,

а также изломов тенденции.

неоднородность может быть вызвана следующими причинами:

1. Изменение методики расчета показателя.

2. При изменении единиц измерения.

3. Отсутствие одинакового шага наблюдений.

4. Наличие аномальных (резко выделяющихся) наблюдений.

Свойство устойчивости отражает преобладание закономерности над

случайностью в изменениях наблюдений.

5. Причины аномальности

1. ошибки измерения в ходе сбора данных.2. отклонения, носящие объективный характер, но не оказывающие дальнейшего

действия на ход развития процесса.

3. отклонения, носящие объективный характер и оказывающие влияние на

дальнейший ход развития процесса.

4. резкие отклонения, не объясняющиеся ни какими объективными причинами. В

этом случае их исключают на основе правила «трех сигма», которое сводится к

следующему, если наблюдение отклоняется от среднего арифметического значения

x x

T

на величину 3 , где

2

t

i 1

T 1

,

то данное наблюдение можно исключить из

выборки или заменить средним значением соседних точек.

5. Наличие календарных неприятностей

6. Компонентный анализ

График среднемесячных объемов строительства жилых домов за 8 летМожно увидеть ряд компонент:

Тренд, сезонность, цикличность, стационарный случайный процесс,

абсолютно случайная составляющая – белый шум.

7. Тренд

Пусть временной ряд можно представить в виде: xt

t

t

Величина t

- абсолютно случайная составляющая, называемая белым

шумом и удовлетворяющая требованиям:

1) М( t)=0;

2) D( t)= 2;

3) cov( t, t+k)=0 при любых t и k 0 .

Величина ξt может быть генерирована либо детерминированной функцией,

либо случайным процессом, либо их комбинацией.

Опр. Под детерминированным трендом понимают долговременную

тенденцию развития, имеющую вид непериодической неслучайной, медленно

изменяющейся функции времени. ξt =f(t)=a0+a1t+a2t2

Случайный (стохастический тренд) ξt =ξt-1

Комбинация трендов ξt =ξt-1 +a0+a1t+a2t2

Детерминированный тренд может быть:

Линейный

Кусочно-линейный

Нелинейный

8. Примеры трендов

Исследовании величины осадков:в течение ста лет медленное увеличение в течение всего периода может быть

воспринято как тренд. С другой стороны, если мы обладаем данными за 2000

лет, то рост количества осадков может оказаться частью некоторого

медленного колебательного процесса. Поэтому, исходя из тренда в течение

столетия, сделать вывод, что климат становится все более влажным, было бы

ошибкой

9. Примеры трендов

.Кусочно-линейный тренд

10. Сезонность -цикличность

Опр. Сезонная компонента St (эффект сезонности) носит характерпериодической неслучайной функции.

Термин «сезонность» относят к эффектам, которые происходят с периодом в

один год, но те же идеи могут быть использованы и при изучении любых

других явлений, обусловленных строго периодическими процессами

(циклическая компонента).

Аддитивная модель xt mt st t Мультипликативная модель xt mt st t

Переход от мультипликативной к аддитивной модели:

ln xt ln mt st t ln mt ln st ln t

логарифмируют ряд:

и переходим к рассмотрению:

xt mt st t

11. Определение наличия тренда и сезонной компоненты

Определения наличия тренда на основе:Визуального анализа графика исходных данных;

Теоретических предпосылках о наличии тренда;

Спектрального анализа;

Анализа коррелограмм АКФ и ЧАКФ;

Теста Форестера-Стюарта.

Определения наличия периодической компоненты на основе:

Визуального анализа графика исходных данных;

Теоретических предпосылках о наличии сезонности (цикличности);

Спектрального анализа;

Анализа коррелограмм АКФ и ЧАКФ;

.

12. Что такое спектральный анализ?

Ряд Фурье выглядит следующимобразом:

1

F ( x) a j cos( j x) b0 b j sin( j x)

2

j 1

j 1

Длина периода членов ряда, следующая: первый синусоидальный член имеет

период 2 , второй имеет период 2 /2= , третий - 2 /3 и т.д. Аналогично и для

косинусоидальных членов. Вся сумма имеет период 2 .

Любую конечную последовательность x1,x2,…xN, не обязательно периодическую,

[ N / 2]

[ N / 2]

можно представить в виде суммы:

2 k

2 k

xt b0 a k cos

t bk sin

t.

N

N

k 1

k 1

Коэффициенты b0,b1,… b[N/2] и a1,a2,… a[N/2] можно оценить через значение xt и

тригонометрические функции.

Если же ряд x1,x2,…xN является периодическим, с периодом T, причем N кратно T,

значения xt достаточно представить на множестве 1,2,… T, поскольку xt+T = xt (в

силу периодичности последовательности). Разложение

Фурье для такой

2 T

2 k

последовательности будет иметь вид:

t,

a k xt cos

T

T

[Т / 2 ]

[Т / 2 ]

t

1

2 k

2 k

T

xt b0

a

k 1

k

cos

Т

t

b

k 1

k

sin

Т

t,

2

2 k

t,

bk xt sin

T t 1

T

T

xt

b t 1 .

0

T

13. Периодограмма и спектрограмма

Опр. График, на котором по оси ординат отложено rk2, а по оси абсцисс –2

2

2

период , называется периодограммой.(здесь rk ak bk

)

Опр. График, на котором по оси ординат отложено rk2, а по оси абсцисс –

частота , называется спектрограммой (спектром).

Спектр является необходимым инструментом при определении периода

колебаний периодической компоненты.

Рассмотрим одну тригонометрическую пару в разложении Фурье.

Коэффициенты ak и bk определяются из условия:

2

T

2 k

2 k

x

t 1

t

a k cos

t bk sin

t min .

Т

Т

Преобразовав выражение, получим:

2 k

2 k

2 k

2 k

2

2

t 2 xt bk sin

t ak cos2

t bk sin 2

t

Т

Т

Т

Т

2 k

2 k

2

2 T

2 T

2

2

2 T

2ak bk cos

t sin

t ] xt ak bk xt ak bk

Т

Т

2

2

2

[ xt 2 xt ak cos

2

14. Определение наличия периодической составляющей

Если среднее значение временного ряда равно нулю (т.е. тренда нет), товыражение xt2= (xt-0)2=D(xt) – есть дисперсия. И в этом случае rk2

T

показывает вклад тригонометрической пары с периодом 2 в общую дисперсию

T

k

ряда. Для тригонометрической пары с периодом

rk2 показывает степень

синхронных колебаний исходного ряда и тригонометрической функции с

периодом T .

k

1 RAV :s isy lana la rtcepS

69 :sesac fo .o N

8e2

8e2

8e5.1

8e5.1

8e1

7e5

7e5

0

5.0

0

54.0

4.0

53.0

3.0

52.0

ycneu qe rF

2.0

51.0

1.0

50.0

0

seu laV ma r godoi reP

8e1

15.

Spectral analysis: VAR1No. of cases: 96

Periodogram Values

2e8

2e8

1.5e8

1.5e8

1e8

1e8

5e7

СЕЗОННОСТЬ

/цикличность

5e7

0

0

10

20

30

40

50

60

70

80

90

0

100

Period

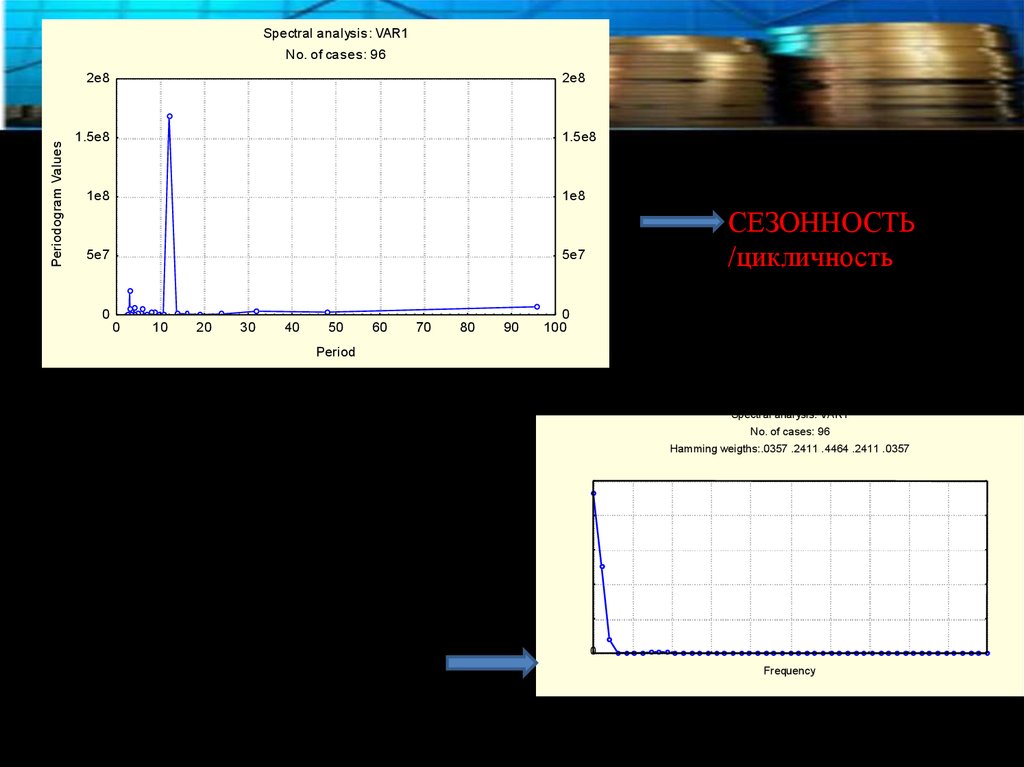

Периодограмма ряда, содержащего сезонную компоненту (с периодом 12)

Спектрограмма ряда, содержащего тренд.

Spectral analysis: VAR1

No. of cases: 96

Hamming weigths:.0357 .2411 .4464 .2411 .0357

Спектр будет выражаться кривой

типа y=1/x2 с высоким пиком в начале

отсчета.

ТРЕНД

0

Frequency

16. Что такое коррелограммы

С помощью коэффициентов автокорреляции, можно измерить связь междутекущими и прошлыми значениями исходного временного ряда (сдвинутую на

заданное количество лагов назад переменную называют лаговой)

Совокупность коэффициентов автокорреляции образует автокорреляционную

функцию (АКФ, (ACF)).

Коэффициент автокорреляции измеряет связь между текущими и прошлыми

наблюдениями временного ряда и рассчитывается следующим образом:

n k

pk

(Yt Y )(Yt k Y )

t 1

n

(Yt Y ) 2

t 1

где k – количество лагов запаздывания, Y - среднее значение ряда.

Частный коэффициент автокорреляции измеряет связь между текущим

значением переменной Xt и предыдущими значениями этой переменной Xt-1,

Xt-2, …, Xt-k, когда влияние всех промежуточных временных лагов устранено.

Частный коэффициент автокорреляции лежит в основе частной

автокорреляционной функции (ЧАКФ).

17. Что такое коррелограммы

Опр. График автокорреляционной функции, где по оси абсцисс откладываетсяk – количество лагов запаздывания, а по оси ординат соответствующие

значения коэффициентов автокорреляции, называется коррелограммой АКФ.

Аналогичный график частной автокорреляционной функции называется

частной коррелограммой.

18. Определение тренда и сезонности на основе коррелограмм

Сезонность (период 12)Наличие тренда

19. Адаптивные модели прогнозирования

ОпрАдаптивными

методами

прогнозирования

(или

моделями

экспоненциального сглаживания) называется методы, позволяющие строить

самокорректирующиеся ЭММ, которые учитывают результат реализации

прогноза, сделанного на предыдущем шаге, и строят прогноз с учетом

полученных результатов.

Алгоритм построения модели адаптивного прогнозирования:

1) делается оценка начальных условий (нулевых значений адаптируемых

параметров);

2) делается прогноз на один шаг вперед,

3) полученные прогнозные значения сравниваются с фактическими

значениями.

4) Если ошибка прогноза превышает заданной наперед определенной

погрешности, то производят модификацию модели, и с учетом этого

строят новый прогноз, далее на второй шаг, и опять сравнивают

полученный прогноз с фактической реализацией процесса.

Процесс повторяют до тех пор, пока разница, между прогнозным и

фактическим значениями, не станет минимальной.

Будут получены параметры адаптируемой модели, и с учетом их значений

строят ретроспективный прогноз.

20. Линейная модель Брауна

~x ( ) a0t a1t

Где

~

x ( ) - прогноз, выполненный на

τ шагов вперед на t-м шаге адаптации,

a0t , a1t - адаптируемые параметры модели, τ – период упреждения.

Параметры a0t , a1t рассчитываются по формулам:

a0t 2St(1) St( 2)

1 (1)

( 2)

a

(

S

S

t

t )

1t

(1)

( 2)

где S t , S t - экспоненциальные средние соответственно 1-го и 2-го

порядков; β – параметр сглаживания (адаптации). Иногда параметр

сглаживания обозначают как α=1-β

21. Расчет экспоненциальных средних

Экспоненциальная средняя 1- го порядка:(1)

(1 ) xt St 1

где β – параметр сглаживания, или так называемый весовой коэффициент, x t

фактическое значение обучающего множества, S (1) - экспоненциальная

t 1

средняя на предшествующем шаге.

(1)

(1)

(1)

St

St 1 (1 ) xt 1 St 2

Подставив, получим:

St(1) (1 ) xt (1 ) xt 1 2 St( 1)2

t 1

Аналогично :

St(1) (1 ) j xt j t S 0(1)

j 0

Применив такую процедуру экспоненциального сглаживания к исходному

ряду, получим сглаженный ряд первого порядка.

Повторное применение процедуры экспоненциального сглаживания уже к

сглаженному

ряду S t(1) первого

порядка,

называется

процедурой

экспоненциального сглаживания второго порядка :

S t( 2) (1 ) S t(1) S t( 21)

22. Начальные значения

Начальные значения экспоненциальных средних(1)

S

a

a10

00

0

1

S 0( 2) a00 2 a10

(1 )

Начальные значения параметров a 0t 0 , a10 рассчитываются как коэффициенты

регрессии .

xt a00 a10 t

23. Выбор параметра адаптации

Значение параметра адаптации β=1-α лежит в интервале (1; 0).1) Если требуется придать вес более поздним значения ряда (увеличить

степень реагирования модели на последние изменения), то берут значения

β<0,5

2) Если хотят получить более сглаженную картину тенденции развития ряда,

избежать краткосрочных изменений и повысить степень устойчивости

модели, то значения β>0,5

2

1

3) Используют метод Брауна:

m 1 , где m –число наблюдений в ряду.

4) выбирают β, исходя из минимума средней квадратической ошибки между

расчетным и фактическим значениями.

24. Квадратичная модель Брауна

Где1

~

xt ( ) a0t a1t a2t 2

2

~

x ( ) - прогноз, выполненный на

τ шагов вперед на t-м шаге адаптации,

a0t , a1t , a-3t адаптируемые параметры модели, τ – период упреждения.

Параметры a0t , a1t , a3t рассчитываются по формулам:

a0t 3( S t(1) S t( 2) ) S t(3)

1

(1)

( 2)

(3)

a

(

1

5

)

S

2

(

1

4

)

S

(

1

3

)

S

1t

t

t

t

2

2

1

(1)

( 2)

(3)

a

S

2

S

S

3t

t

t

t

2

(1)

( 2)

(3)

где St , St , St

- экспоненциальные средние соответственно 1-го, 2-го

и 3-го порядков; β – параметр сглаживания (адаптации).

25. Расчет экспоненциальных средних

Экспоненциальные средние:St(1) (1 ) xt St( 1)1

S t( 2) (1 ) S t(1) S t( 21)

St(3) (1 ) St(2) St( 31)

Расчет начальных значений экспоненциальных средних:

(1)

(1 )

S

a

a

a

0

00

10

2 20

1

2(1 )

( 2)

2

(1 2 )

a10

a 20

S 0 a00

2

(1 )

(1 )

( 2)

3

3 (1 3 )

a10

a 20

S 0 a00

2

(1 )

2(1 )

26. Модель Хольта

~xt ( ) at bt

x ( )

где ~

- прогноз, выполненный на τ шагов вперед после t шагов

адаптации,

at , bt - корректируемые параметры модели на каждом шаге t, τ

– период упреждения прогноза.

Адаптация параметров модели at , bt :

at 1 xt (1 1 ) (at 1 bt 1 )

bt 2 (at at 1 ) (1 2 )bt 1

Здесь

1, 2 0, 1 параметры адаптации.

27. мультипликативная модель Хольта-Уинтерса

Рекуррентные формулы обновления :xt

a0t 1 f (1 1 )( a0t 1 a1t 1 )

t l

a1t 2 (a0t a0t 1 ) (1 2 )a1t 1

x

f t 3 t (1 3 ) f t l

a 0t

где a0t , a1t

- адаптируемые параметры линейного тренда на t-м шаге

адаптации, 1 , 2 , 3 - параметры адаптации, f t - адаптируемый параметр

сезонных коэффициентов на t- м шаге адаптации, l – период сезонности.

Прогнозирование в мультипликативной модели на τ шагов вперед

осуществляется по формуле:

~

xt (a0t a1t ) f t l

~

где xt - прогноз, выполненный на τ шагов вперед на t-м шаге адаптации.

28. аддитивная модель Хольта-Уинтерса

Рекуррентные формулы обновления :a0t 1 ( x t f t l ) (1 1 )( a0t 1 a1t 1 )

a1t 2 (a0t a0t 1 ) (1 2 )a1t 1

f ( x a ) (1 ) f

3

t

0t

3

t l

t

где a0t , a1t

- адаптируемые параметры линейного тренда на t-м шаге

адаптации, 1 , 2 , 3 - параметры адаптации, f t - адаптируемый параметр

сезонных коэффициентов на t- м шаге адаптации, l – период сезонности.

Прогнозирование в мультипликативной модели на τ шагов вперед

осуществляется по формуле:

~

xt a0t a1t f t l

~

где xt - прогноз, выполненный на τ шагов вперед на t-м шаге адаптации.

29. Определение начальных параметров

a00 , a10 параметры определяются как коэффициенты регрессииxt a00 a10 t

адаптируемые

коэффициенты

сезонности

определяются

как

среднее

~

арифметическое значение индексов f t xt yˆ t (для мультипликативной модели)

~

и f t xt yˆ t (для аддитивной модели), причем рассчитываются они для каждой

одноименной фазы периода (

уˆ t - расчетные значения линейного тренда).

Параметры 1 , 2 , 3 определяются из условия минимизации суммы квадратов

ошибок, причем необходимо учитывать, что 2 параметр сглаживания тренда,

а 3

- параметр адаптации сезонных коэффициентов