")

СИСТЕМА НАЛОГООБЛОЖЕНИЯ; 2. ЕДИНЫЙ НАЛОГ НА ВМЕННЫЙ ДОХОД (ЕНВД); 3. УПРОЩЕННАЯ СИСТЕМА НАЛОГОБЛОЖЕНИЯ (УСН); 4")

")

на долю сельскохозяйственной продукци")

= Налоговая база × Ставка налога. Налогоплательщики ЕСХН уплачивают: авансо")

")

Средняя численнос")

")

,")

,")

оказание бытовых услуг; 2) оказание ветеринарных услуг; 3) оказание услуг по ремонту, техничес")

оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания пос")

только для ИП")

несоответствие перечню видов предпринимательской деятельности в отношении которых введена патентная система налогообл")

")

")

– НАЛОГОВАЯ ДЕКЛАРАЦИЯ – НЕ ПОЗДНЕЕ 30 АПРЕЛЯ ГОДА, СЛЕДУЮЩЕГО ЗА ОТЧЕТНЫМ (ФОРМА 3 - НДФЛ); НДС (Н")

. если за три предшествующих последовательных календарных")

налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физическо")

Финансы

ФинансыПохожие презентации:

")

Основные системы налогообложения, порядок их применения

1. МИФНС РОССИИ № 6 ПО АСТРАХАНСКОЙ ОБЛАСТИ

2. ОСНОВНЫЕ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, ПОРЯДОК ИХ ПРИМЕНЕНИЯ.

23. ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ СТАТЬЯ 21 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ 1)

ОБЯЗАННОСТИНАЛОГОПЛАТЕЛЬЩИКОВ

СТАТЬЯ 23 НАЛОГОВОГО КОДЕКСА

РОССИЙСКОЙ ФЕДЕРАЦИИ

(ЧАСТЬ 1)

3

4. 1. ОСНОВНАЯ (ОБЩАЯ, ТРАДИЦИОННАЯ) СИСТЕМА НАЛОГООБЛОЖЕНИЯ; 2. ЕДИНЫЙ НАЛОГ НА ВМЕННЫЙ ДОХОД (ЕНВД); 3. УПРОЩЕННАЯ СИСТЕМА НАЛОГОБЛОЖЕНИЯ (УСН); 4

1. ОСНОВНАЯ (ОБЩАЯ, ТРАДИЦИОННАЯ)СИСТЕМА НАЛОГООБЛОЖЕНИЯ;

2. ЕДИНЫЙ НАЛОГ НА ВМЕННЫЙ ДОХОД

(ЕНВД);

3. УПРОЩЕННАЯ СИСТЕМА НАЛОГОБЛОЖЕНИЯ

(УСН);

4. ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ

(ЕСХН);

5. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ.

(ПСН).

4

5. АДРЕС САЙТА

WWW.NALOG. RU

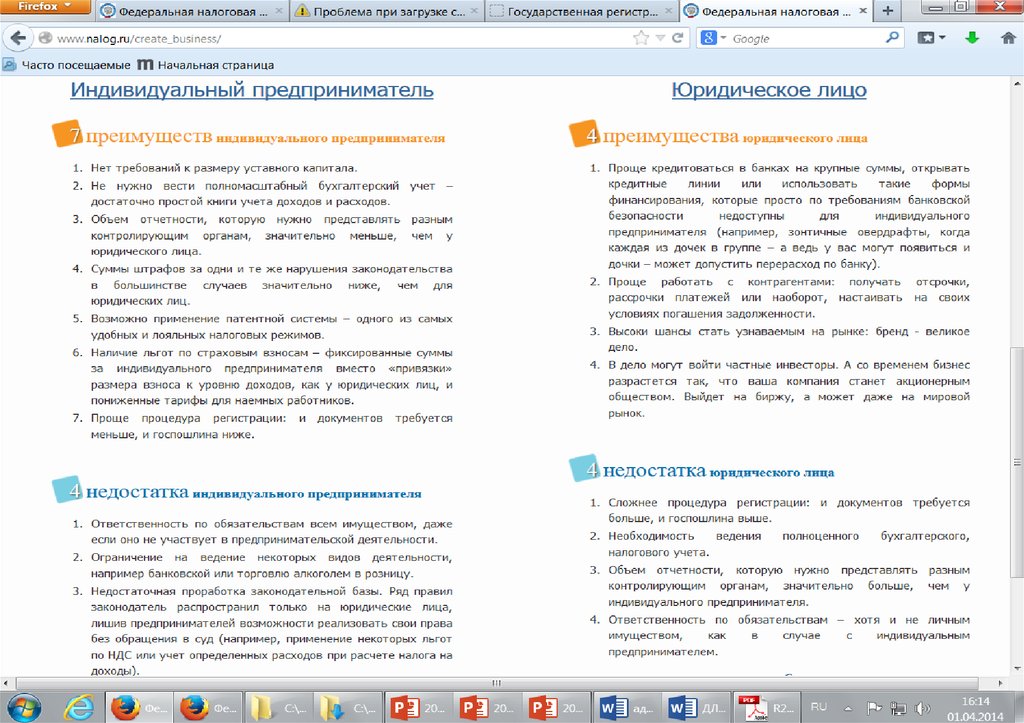

6. СОЗДАЙ СВОЙ БИЗНЕС

67.

78.

89.

910. ПРИ ВЫБОРЕ СИСТЕМЫ НАЛОГОБЛОЖЕНИЯ НЕОБХОДИМО РУКОВОДСТВОВАТЬСЬТЯ ПОЛОЖЕНИЯМИ НАЛОГОВОГО КОДЕКСА РФ И ДРУГИХ ЗАКОНОДАТЕЛЬНЫХ АКТАХ О НАЛ

ПРИ ВЫБОРЕ СИСТЕМЫНАЛОГОБЛОЖЕНИЯ

НЕОБХОДИМО

РУКОВОДСТВОВАТЬСЬТЯ

ПОЛОЖЕНИЯМИ

НАЛОГОВОГО КОДЕКСА РФ

И ДРУГИХ

ЗАКОНОДАТЕЛЬНЫХ АКТАХ

О НАЛОГАХ

10

11. Специальные налоговые режимы применяются по желанию налогоплательщика на основании поданных заявлений в установленные законодательство

Специальныеналоговые

режимы

применяются по желанию

налогоплательщика на основании поданных

заявлений в установленные

законодательством сроки

11

12. Единый сельскохозяйственный налог (гл. 26.1 НК РФ)

13. ЕСХН разработан и введен специально для производителей сельскохозяйственной продукции. К ней относится продукция растениеводства, сельс

ЕСХН разработан и введенспециально для производителей

сельскохозяйственной продукции. К

ней относится продукция

растениеводства, сельского и лесного

хозяйства, животноводства, в том

числе полученная в результате

выращивания и доращивания рыб и

других водных биологических

ресурсов.

13

14. Важное ограничение при применении ЕСХН – в общем объеме дохода от реализации товаров (работ, услуг) на долю сельскохозяйственной продукци

Важное ограничение при применении ЕСХН – вобщем объеме дохода от реализации товаров

(работ, услуг) на долю сельскохозяйственной

продукции собственного производства должно

приходиться не менее 70%.

В случае нарушения условия о доле дохода нужно

письменно сообщить в налоговую инспекцию о

переходе на общую систему налогообложения в

течение 15 календарных дней.

14

15. Ставка налога равна 6%. Сумма ЕСХН (авансового платежа по налогу) = Налоговая база × Ставка налога. Налогоплательщики ЕСХН уплачивают: авансо

Ставка налога равна 6%.Сумма ЕСХН (авансового платежа по

налогу) = Налоговая база × Ставка

налога.

Налогоплательщики ЕСХН уплачивают:

авансовые платежи по итогам отчетного

периода – не позднее 25 июля;

сумму налога по итогам налогового

периода (календарного года) – не

позднее 31 марта года, следующего за

истекшим налоговым периодом (годом) 15

16. Упрощенная система налогообложения (гл. 26.2 НК РФ)

17. Вы можете подать уведомление о переходе УСН, ЕСХН вместе с пакетом документов для государственной регистрации вас как ИП или ЮЛ. У вас буде

Вы можете подать уведомление опереходе УСН, ЕСХН вместе с пакетом

документов для государственной

регистрации вас как ИП или ЮЛ.

У вас будет 30 дней на размышление,

в течение которых можно отправить

уведомление в налоговую инспекцию

и применять данный спецрежим со

дня регистрации.

17

18. Если предприниматель уже применяет общий режим, но собирается перейти на УСН или ЕСХН, то сделать это удастся только со следующего года. Пр

Если предприниматель ужеприменяет общий режим, но

собирается перейти на УСН или ЕСХН,

то сделать это удастся только со

следующего года. При этом

заявление подается не позднее 31

декабря календарного года,

предшествующего году перехода на

спецрежим.

18

19. Индивидуальные предприниматели, применяющие УСН, уплачивают: авансовые платежи по налогу – не позднее 25 календарных дней со дня окончания

отчетного периода (I квартала, полугодия и 9месяцев);

налог по итогам налогового периода – не

позднее 30 апреля года, организации до 31

марта года следующего за истекшим

налоговым периодом (календарным годом),

то есть не позднее срока, установленного для

подачи налоговой декларации.

19

20. Ставка налога зависит от объекта налогообложения: 6% – при объекте «доходы»; 15% – при объекте «доходы минус расходы».

2021. 3 критерия перехода на упрощенную систему и ее применения Уровень дохода Применение – не более 112, 5 млн руб. за год. (9м.) Средняя численнос

3 критерия перехода на упрощенную систему иее применения

Уровень дохода

Применение – не более 112, 5 млн руб. за год. (9м.)

Средняя численность работников

Не более 100 человек.

Остаточная стоимость основных средств

Не более 150 млн руб. (с 01.01.2017г.)

Внимание!

Если предприниматель при применении УСН вышел за

рамки критериев, он должен в течение 15 календарных

дней по окончании отчетного (налогового) периода

сообщить в свою налоговую инспекцию о переходе на

общую систему налогообложения.

21

22. Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря текущего налог

Сменить объект налогообложениявозможно только со следующего года,

письменно уведомив об этом налоговый

орган до 31 декабря текущего налогового

периода (года).

В рамках УСН можно выбрать объект

налогообложения «доходы» или

«доходы, уменьшенные на величину

расходов» (иногда говорят «доходы

минус расходы»).

22

23. АСТРАХАНСКАЯ ОБЛАСТЬ ЗАКОН АСТРАХАНСКОЙ ОБЛАСТИ «ОБ УСТАНОВЛЕНИИ СТАВКИ НАЛОГА, УПЛАЧИВАЕМОГО В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ Н

АСТРАХАНСКАЯ ОБЛАСТЬЗАКОН АСТРАХАНСКОЙ ОБЛАСТИ

«ОБ УСТАНОВЛЕНИИ СТАВКИ НАЛОГА,

УПЛАЧИВАЕМОГО В СВЯЗИ С ПРИМЕНЕНИЕМ

УПРОЩЕННОЙ СИСТЕМЫ

НАЛОГООБЛОЖЕНИЯ»

от 10 ноября 2009 года N 73/2009-ОЗ

(в ред. от 24.11.2016 N 73/2016-ОЗ)

23

24. Единый налог на вмененный доход (глава 26.3 НК РФ)

25.

2526. Подается в течение 5-и дней со дня начала применения указанной системы налогообложения заявление о постановке на учет по форме № ЕНВД-1 (ЮЛ),

ЕНВД-2(ИП) в налоговую инспекцию по

месту осуществления

предпринимательской

деятельности.

26

27. Налогоплательщик исчисляет сумму налога по итогам квартала в декларации и уплачивает его не позднее 25-го числа первого месяца следующего

Налогоплательщик исчисляет суммуналога по итогам квартала в

декларации и уплачивает его не

позднее 25-го числа первого месяца

следующего налогового периода

(квартала).

Налоговая декларация по ЕНВД

представляется ежеквартально не

позднее 20-го числа первого месяца

следующего налогового периода.

27

28. Прекращение деятельности: осуществляется на основании заявления о снятии с учета в качестве налогоплательщика ЕНВД по форме № ЕНВД-3 (ЮЛ),

Прекращение деятельности:осуществляется на основании

заявления о снятии с учета в качестве

налогоплательщика ЕНВД по форме №

ЕНВД-3 (ЮЛ), ЕНВД-4 (ИП),

представленного в налоговый орган в

течение пяти дней со дня прекращения

предпринимательской деятельности

28

29. Г. АСТРАХАНЬ СОВЕТ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ "ГОРОД АСТРАХАНЬ" РЕШЕНИЕ от 24 ноября 2005 г. N 215 О ВВЕДЕНИИ В ДЕЙСТВИЕ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Г. АСТРАХАНЬСОВЕТ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

"ГОРОД АСТРАХАНЬ" РЕШЕНИЕ от 24 ноября

2005 г. N 215 О ВВЕДЕНИИ В ДЕЙСТВИЕ

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В ВИДЕ

ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ

ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ НА

ТЕРРИТОРИИ МУНИЦИПАЛЬНОГО

ОБРАЗОВАНИЯ "ГОРОД АСТРАХАНЬ"

(РЕД. № 6 от 27.11.2015г.)

29

30. КОДЫ ВИДА ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 1) оказание бытовых услуг; 2) оказание ветеринарных услуг; 3) оказание услуг по ремонту, техничес

КОДЫ ВИДА ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ1) оказание бытовых услуг;

2) оказание ветеринарных услуг;

3) оказание услуг по ремонту, техническому обслуживанию и мойке

автомототранспортных средств;

4) оказания услуг по предоставлению во временное владение (в

пользование) мест для стоянки автомототранспортных средств, а также

по хранению автомототранспортных средств на платных стоянках (за

исключением штрафных автостоянок);

5) оказание автотранспортных услуг по перевозке пассажиров и грузов,

осуществляемых организациями и индивидуальными

предпринимателями, имеющими на праве собственности или ином

праве (пользования, владения и (или) распоряжения) не более 20

транспортных средств, предназначенных для оказания таких услуг;

6) розничная торговля, осуществляемая через магазины и павильоны с

площадью торгового зала не более 150 квадратных метров по каждому

объекту организации торговли;

7) розничная торговля, осуществляемая через объекты стационарной

торговой сети, не имеющей торговых залов, а также объекты

нестационарной торговой сети;

30

31. 8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания пос

8) оказания услуг общественного питания, осуществляемых через объектыорганизации общественного питания с площадью зала обслуживания

посетителей не более 150 квадратных метров по каждому объекту

организации общественного питания;

9) оказание услуг общественного питания, осуществляемых через объекты

организации общественного питания, не имеющие зала обслуживания

посетителей;

10) распространения наружной рекламы с использованием рекламных

конструкций;

11) размещения рекламы на транспортных средствах;

12) оказания услуг по передаче во временное владение и (или) в

пользование торговых мест, расположенных в объектах стационарной

торговой сети, не имеющих торговых залов, объектов нестационарной

торговой сети, а также объектов организации общественного питания, не

имеющих зала обслуживания посетителей.

13) оказание услуг по временному размещению и проживанию

организациями и предпринимателями, использующими в каждом объекте

предоставления данных услуг общую площадь помещений для

временного размещения и проживания не более 500 квадратных метров.

31

32. Патентная система налогообложения (гл. 26.5 НК РФ) только для ИП

Патентнаясистема

налогообложения

33. Заявление для получения патента подается в налоговый орган по месту жительства за 10 рабочих дней до начала планируемого применения патент

Заявление для получения патента подается вналоговый орган по месту жительства за 10

рабочих дней до начала планируемого

применения патентной системы

налогообложения по форме, утвержденной

приказом ФНС России от 18.11.2014 № ММВ7-3/589@. Если индивидуальный

предприниматель планирует осуществлять

деятельность в другом регионе, заявление

можно подать в любой налоговый орган

соответствующего субъекта Российской

Федерации

33

34. Физлицо может применять ПСН со дня государственной регистрации в качестве предпринимателя. Для этого заявление на получение патента нужн

Физлицо может применять ПСН со днягосударственной регистрации в качестве

предпринимателя. Для этого заявление на

получение патента нужно подать в инспекцию

по месту жительства одновременно с

документами, предусмотренными для

регистрации. В данном случае действие

патента начинается со дня регистрации

индивидуального предпринимателя

35. Внимание!!!!! Индивидуальный предприниматель может приобрести патент на срок от 1 до 12 месяцев включительно в пределах календарного года. Пр

Внимание!!!!!Индивидуальный предприниматель

может приобрести патент на срок от 1

до 12 месяцев включительно в

пределах календарного года. При

этом патент выдается с любой даты.

Индивидуальный предприниматель

вправе получить несколько патентов.

35

36.

3637. Налоговый орган в течение 5 рабочих дней со дня получения заявления обязан выдать патент или уведомить об отказе.

3738. ПРИЧИНЫ ОТКАЗА: 1) несоответствие перечню видов предпринимательской деятельности в отношении которых введена патентная система налогообл

ПРИЧИНЫ ОТКАЗА:1) несоответствие перечню видов предпринимательской

деятельности в отношении которых введена патентная

система налогообложения;

2) несоответствие указанного срока действия патента

3) нарушение условия перехода на патентную систему

налогообложения;

4) наличие недоимки по налогу, подлежащему уплате в

связи с применением патентной системы

налогообложения;

5) незаполнение обязательных полей в заявлении на

получение патента.

38

39. Налог исчисляется как произведение ставки 6% и потенциально возможного к получению индивидуальным предпринимателем годового дохода. Вним

Налог исчисляется как произведение ставки6% и потенциально возможного к получению

индивидуальным предпринимателем

годового дохода.

Внимание!!!!!

Если патент выдан на срок менее

календарного года, налоговым периодом

признается срок, на который выдан патент.

Соответственно, налог пересчитывается в

соответствии с периодом, на который

приобретен патент.

39

40. НАПОМНЮ!!! -- Заявление для получения патента подается в налоговый орган по месту жительства за 10 рабочих дней до начала планируемого примен

НАПОМНЮ!!! -- Заявление для полученияпатента подается в налоговый орган по месту

жительства за 10 рабочих дней до начала

планируемого применения патентной системы

налогообложения. Если индивидуальный

предприниматель планирует осуществлять

деятельность в другом регионе, заявление можно

подать в любой налоговый орган

соответствующего субъекта Российской

Федерации.

40

41. Внимание! Индивидуальный предприниматель может приобрести патент на срок от 1 до 12 месяцев включительно в пределах календарного года. При

Внимание!Индивидуальный

предприниматель может

приобрести патент на срок от

1 до 12 месяцев

включительно в пределах

календарного года. При этом

патент выдается с любой

даты.

41

42. Индивидуальный предприниматель на патентной системе налогообложения обязан вести Книгу учета доходов Форма Книги учета доходов и порядо

Индивидуальный предпринимательна патентной системе

налогообложения обязан вести

Книгу учета доходов

Форма Книги учета доходов и

порядок заполнения утверждены

приказом Минфина России от

22.10.2012 № 135н.

42

43. ПРИМЕР: ГОДОВОЙ ДОХОД – 1000 000 РУБ. СТАВКА – 6% РАСЧЕТ: ЗА ГОД 1000 000 Х 6% = 60000 РУБ. ЗА 5 МЕСЯЦЕВ 60000 / 12 Х 5 = 25000 (60000/12=5000 Х 5= 25000)

4344. когда и сколько платить

4445. если патент получен на срок от одного месяца до пяти месяцев включительно, то индивидуальный предприниматель уплачивает сумму налога одни

если патент получен на срок отодного месяца до пяти месяцев

включительно, то

индивидуальный

предприниматель уплачивает

сумму налога одним платежом в

срок не позднее срока окончания

действия патента.

45

46. если патент получен на срок, составляющий шесть месяцев и более, то индивидуальный предприниматель осуществляет уплату налога двумя плате

если патент получен на срок,составляющий шесть месяцев и более,

то индивидуальный предприниматель

осуществляет уплату налога двумя

платежами:в размере 1/3 суммы

налога в срок не позднее 90

календарных дней после начала

действия патента;

в размере 2/3 суммы налога в срок не

позднее срока окончания действия

46

патента.

47. В Астраханской области принят закон от 08.11.2012 года № 76/2012-ОЗ «О применении индивидуальными предпринимателями патентной системы налогообл

В Астраханской области принят закон от08.11.2012 года № 76/2012-ОЗ «О применении

индивидуальными предпринимателями патентной

системы налогообложения на территории

Астраханской области», ( ред. от 26.12.2016 N 93/2016ОЗ) который устанавливает виды деятельности, в

отношении которых предприниматели могут

применять ПСН и размеры потенциально

возможного к получению индивидуальными

предпринимателями годового дохода.

47

48. ВИДЫ ДЕЯТЕЛЬНОСТИ ВСЕГО 63

4849. Статья 346.52 НК РФ Налоговая декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения, в налоговые орган

Статья 346.52 НК РФНалоговая декларация

по налогу, уплачиваемому в связи с

применением патентной системы

налогообложения, в налоговые

органы

не представляется.

49

50. Общая система налогообложения (гл. 21 и 23 НК РФ)

51. ПРИМЕНЯЕТСЯ ПО «УМОЛЧАНИЮ» БЕЗ ПОДАЧИ ЗАЯВЛЕНИЯ. Главные налоги, которые предприниматель должен уплачивать при общем режиме: налог на дох

ПРИМЕНЯЕТСЯ ПО «УМОЛЧАНИЮ» БЕЗПОДАЧИ ЗАЯВЛЕНИЯ.

Главные налоги, которые

предприниматель должен уплачивать

при общем режиме:

налог на доходы физических лиц

(НДФЛ); гл. 23 НК РФ

налог на добавленную стоимость

(НДС). гл. 21 НК РФ

51

52. ДЛЯ ИП: НДФЛ (НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ)– НАЛОГОВАЯ ДЕКЛАРАЦИЯ – НЕ ПОЗДНЕЕ 30 АПРЕЛЯ ГОДА, СЛЕДУЮЩЕГО ЗА ОТЧЕТНЫМ (ФОРМА 3 - НДФЛ); НДС (Н

ДЛЯ ИП:НДФЛ (НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ)–

НАЛОГОВАЯ ДЕКЛАРАЦИЯ – НЕ

ПОЗДНЕЕ 30 АПРЕЛЯ ГОДА,

СЛЕДУЮЩЕГО ЗА ОТЧЕТНЫМ (ФОРМА

3 - НДФЛ);

НДС (НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ) –

НАЛОГОВАЯ ДЕКЛАРАЦИЯ - НЕ

ПОЗДНЕЕ 20-ГО ЧИСЛА МЕСЯЦА ЗА

ОТЧЕТНЫМ КВАРТАЛОМ.

52

53. НДС - Освобождение от исполнения обязанностей налогоплательщика (статья 145 НК РФ). если за три предшествующих последовательных календарных

месяца сумма выручки от реализации товаров (работ, услуг) этихорганизаций или индивидуальных предпринимателей без учета

налога не превысила в совокупности два миллиона рублей.

Не распространяются на организации и индивидуальных

предпринимателей, реализующих подакцизные товары в течение

трех предшествующих последовательных календарных месяцев, а

также на организации, указанные в статье 145.1 НК РФ.

Не применяется в отношении обязанностей, возникающих в связи с

ввозом товаров на территорию Российской Федерации и иные

территории, находящиеся под ее юрисдикцией, подлежащих

налогообложению в соответствии с подпунктом 4 пункта 1 статьи

146 настоящего Кодекса.

53

54. ОБРАЩАЮ ВНИМАНИЕ!!! Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплате

ОБРАЩАЮ ВНИМАНИЕ!!!Налоговая декларация представляется

каждым налогоплательщиком по

каждому налогу, подлежащему уплате

этим налогоплательщиком. (СТ. 80 НК РФ)

ПРИ ОТСУТСТВИИ

ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ

54

55.

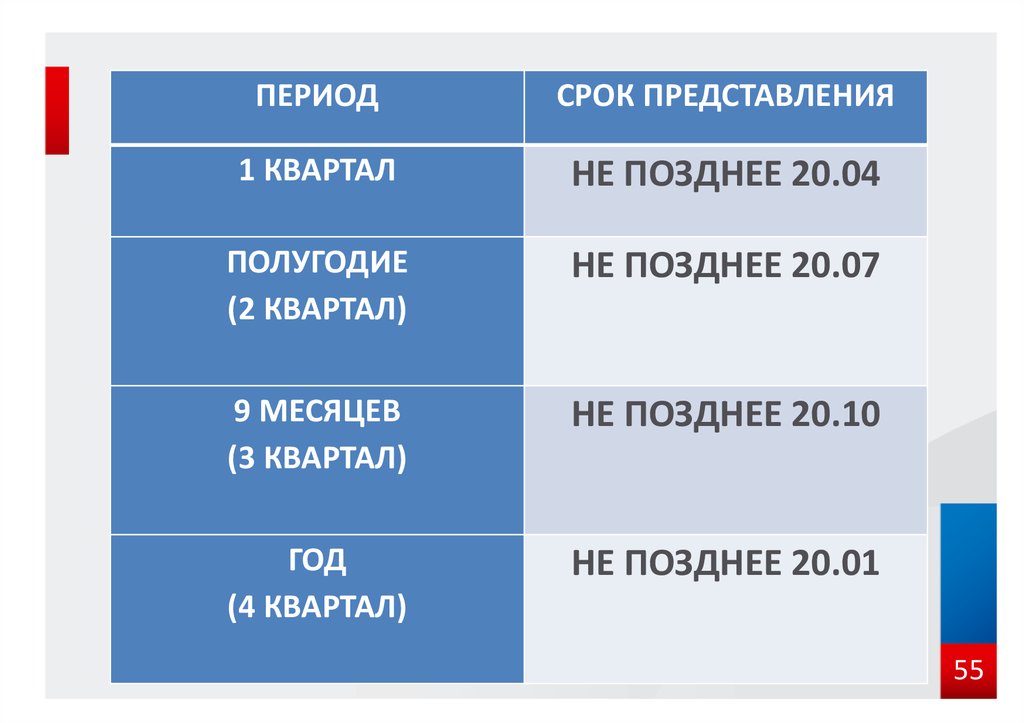

ПЕРИОДСРОК ПРЕДСТАВЛЕНИЯ

1 КВАРТАЛ

НЕ ПОЗДНЕЕ 20.04

ПОЛУГОДИЕ

(2 КВАРТАЛ)

НЕ ПОЗДНЕЕ 20.07

9 МЕСЯЦЕВ

(3 КВАРТАЛ)

НЕ ПОЗДНЕЕ 20.10

ГОД

(4 КВАРТАЛ)

НЕ ПОЗДНЕЕ 20.01

55

56. Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движ

Лицо, признаваемоеналогоплательщиком по одному или

нескольким налогам, не

осуществляющее операций, в результате

которых происходит движение денежных

средств на его счетах в банках (в кассе

организации), и не имеющее по этим

налогам объектов налогообложения,

представляет по данным налогам

единую (упрощенную) налоговую

декларацию.

56

57. Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физическо

Единая (упрощенная) налоговаядекларация представляется в

налоговый орган по месту

нахождения организации или месту

жительства физического лица не

позднее 20-го числа месяца,

следующего за истекшими

кварталом, полугодием, 9 месяцами,

календарным годом.

57

58. С 1 января 2017 года Взимание страховых взносов, кроме взносов на травматизм, регламентируется в НК РФ. Глава 34. НК РФ «СТРАХОВЫЕ ВЗНОСЫ» Измен

С 1 января 2017 годаВзимание страховых взносов, кроме

взносов на травматизм,

регламентируется в НК РФ.

Глава 34. НК РФ

«СТРАХОВЫЕ ВЗНОСЫ»

Изменения предусмотрены

Федеральным законом от 03.07.2016

N 243-ФЗ

58

59.

5960.

ЭЛЕКТРОННЫЕУСЛУГИ

НА САЙТЕ:

WWW.NALOG.RU

60