")

")

")

товарів (СНГ)")

")

")

Право

ПравоПохожие презентации:

Формування та розробка профилів митних ризиків

1.

Київський національний торговельно-економічний університетФОРМУВАННЯ ТА РОЗРОБКА

ПРОФИЛІВ МИТНИХ РИЗИКІВ

Почесний митник України,

Почесний працівник Державної податкової служби України,

державний радник митної служби 2 рангу,

Заслужений діяч науки і техніки України,

доктор економічних наук,

професор ПАШКО Павло Володимирович

2. Структура розділу

1. Тарифні та нетарифні заходи при митномуоформленні товару

2. Особливості визначення коду за УКТ ЗЕД

товару, можливих товарів прикриття, їх країни

походження

3. Визначення митної вартості та нарахування

митних платежів при митному оформленні товару

4. Формування профілів ризику товару

5. Пропозиції щодо мінімалізації ризиків при

митному оформленні товару

3. Структура розділу

1. Тарифні та нетарифні заходи примитному оформленні товару

4. Митні інтереси України

Національні інтересиМитні інтереси

Економічні інтереси

Національна безпека

Митна безпека

Економічна безпека

Митна політика

Митна справа

Суб'єкти

ЗЕД

Митна

діяльність

Управління митною

справою

Електронна митниця

ЗЕД

Суб'єкти-посередники

Міністерство доходів і зборів

Органи державної влади

Митно-тарифні заходи

Нетарифні заходи

5.

6.

МЕТОДИ РЕГУЛЮВАННЯ ЗЕДМЕТОДИ ЕКОНОІЧНОГО ВПЛИВУ

Страхування експортних

ризиків національних

За

строка

ми

короткострокові

прямі

опосередковані

За

характеро

м виплат

інші

Акцизний збір

За митне оформлення

ПДВ

Пільгове

оподаткуван

ня в

спеціальних

економічних

зонах

Портовий збір

податки

Імпортні зрівняльні ціні

податки та збори

довгострокові

взаємний

Субсидування кредитів

іноземним імпортерам

зворотній

середньострокові

постійний

Субсидування кредитів

національним виробникам

навмисний

Експортна субсидія

Внутрішня субсидія

Вимога

про вміст

місцевих

компоненті

в

Антидемпінг

ові заходи,

розслідуванн

я

Система

валютних

курсів

Обмеження на

проведення

валютних

операцій

Порядок

проведення

розрахунків по

зовнішньоекономі

чних контрактах

Методи фінансування

експорту

Субсидії

Експортне

кредитування

Повернення ПДВ

при експорті

Імпортні

збори

спорадичний

місцеві

загальнодержавні

Мінімальні

митна оціка

Демпінг

прикордонний

Адміністрати

вне

фіксування

цін

Внутрішні

податкові збори

збори

Контроль

за

здійснення

м операцій

з деякими

видами

товарів

Добровільне обмеження

експортних цін

інші

Мінімальні при

реалізації на

внутрішньому ринку

Національний режим

вимоги до

маркуванн

я

вимоги до

упаковки

експортна

імпортна

цін

Валютного ринку

екологічні

Директивна

митна оцінка

компенсаційне

карантинні

вимоги

Паратарифні заходи

мита

сертифікац

ія

санітарногігієнічні

норми

Дозвіл на

здійснення

ЗЕД,

ліцензуван

ня окремих

видів

діяльності

Політика в

рамках

державних

закупок

сезонні

Контроль

(реєстрація

)

антидемпінгові

Торговельні угоди

Технічні

бар’єри

(стандарти,

правила)

індикативні

глобальні

індивідульні

експортні

імпортні

Розподіл на

неціновій основі

Система явних

переваг

За

механізмом

розподілу

Режим найбільшого сприяння

Угоди про поділ

Угода про

ринку

обсягів

встановлення

внутрішніх ринків

Інше

По обхвату квоти

автоматичні

квоти

За направленістю

дії

генеральні

Обмежувальна

ділова

(експорт)

практика

«Добровільне»

обмеження експорту

Специфічні кількісні

Квотування

Ліцензування

ембарго

заборона

Кількісні

обмеження

ліцензії

неавтома

тичні

індивідуальні

відкриті

За

ступенем

відкритості

аукціон

часткові

умовні

повні

За

обсягом

безумовні

постійні

тимчасові

сезонні

За

часом

Примусове

обслуговування

національни

ми

підприємства

ми

завуальовані

Державна

монополія

на імпорт

визначених

товарів

Заборона

(ембарго)

глобальні

Монополістичні

заходи

Правові режими

АДМІНІСТРАТИВНОГО РЕГЛАМЕНТУВАННЯ

7. Структура розділу

2. Особливості визначення коду за УКТЗЕД товару, можливих товарів

прикриття, їх країни походження

8.

9. Товарні підкатегорії

10.

11. Пояснення до УКТ ЗЕД (т.п. 2930)

12. Пояснення до УКТ ЗЕД (т.п. 8708)

13. Комплектный объект – линия по производству сметаны и сыра

14. Вопросы классификации товаров, требующие наработки согласованных подходов

• Товары «Хлопья гречневые» и «Хлопьяпшенные» торговой марки Nordic,

производитель ООВ «Копекер-Левашово»

• Согласно информации на упаковках, вышеуказанные

хлопья готовятся двумя способами:

варка при перемешивании в кипящей воде или молоке в

течение 3 минут и последующим настаиванием в течение 2

минут.

без варки – размешивание хлопьев в кипящей воде или

молоке с последующим настаиванием под крышкой в

течение 10 минут.

• С учетом способа приготовления вышеуказанные хлопья

классифицированы в товарной позиции 1904.

15. Митна класифікація товарів

База данных классификационныхрешений, программа «Инспектор

2006» ЕАИС ГТСУ

16. Наказ МФУ від 17.09.2012 №998

Про затвердження Класифікатора додаткової інформації, необхідної для ідентифікаціїтоварів, що вноситься до електронного інвойсу, який додається до митної декларації,

заповненої на бланку єдиного адміністративного документа

Коди за

УКТЗЕД

0105 11 19 00

Назва товару

Назва

додаткової

інформації

Код виду

інформації

Варіант

заповнення*

Курчата (Gallus domesticus)

масою не більш як 185 г,

прабатьківських та

материнських ліній

племінного виведення, крім

яєчних порід

Порода

479

0, 1, 2, 3, 4, 5

Порода

479

0, 1, 2, 3, 4, 5

Тільки товари, що ввозяться

на митну територію України в

первинній тарі (упаковці),

невіддільній від товару до

його споживання і в якій

товар подається для

роздрібного продажу

Первинна

упаковка

127

М'ясо свійських свиней

обвалене, морожене

Вид обробки

м'яса та

їстівних

субпродуктів

169

Курчата (Gallus domesticus)

0105 11 99 00 масою не більш як 185 г, крім

яєчних порід

02-05

07-21

0203 29 55 00

0, 1, 2

17. Наказ МФУ від 17.09.2012 №998

1Наприклад,

свинячий, великої

рогатої худоби,

риб'ячий тощо

2

Наприклад, жири

та олії рафіновані,

нерафіновані,

гідрогенізовані

тощо

Використання

3

Наприклад, для

виробництва мила

або свічок,

мастильних

матеріалів,

гліцерину, кормів

для тварин,

продуктів

харчування тощо

Тип

фасування

4

Наприклад, у

пляшках, бочках,

наливом тощо

Тип жиру

5

Індивідуальна

речовина, суміш

жирів

Фізичний

стан

6

Рідкі, тверді

3

Наприклад, для

виробництва мила

або свічок,

мастильних

матеріалів,

гліцерину, кормів

для тварин,

продуктів

харчування тощо

105

Наприклад:

смакові,

ароматичні тощо

Вид жиру

Вид обробки

1507 - 1515

1517 90

Жири та олії рослинного

походження та їх фракції

Харчові суміші з тваринних та

рослинних жирів, масел та

олій або їх фракцій, крім

харчових жирів, масел чи олій Використання

та їх фракцій

Добавки

18. Наказ МФУ від 17.09.2012 №998

8539 22 9010

8539 31 90

00

6809 11 00

00

6815 91 00

00

Лампи розжарення

електричні, загального

призначення, потужністю не

більш як 200 Вт та напругою

понад 100 В

Марка товару

101

0, 102, 121, 127,

140, 604, 606, 614,

615, 616, 617, 618

Потужність

168

0, 22, 28, 38, 53, 62,

64

Тип цоколя

773

0, 1, 2, 3

Марка товару

101

0, 127, 588, 589,

593, 595, 603, 604,

605, 606, 615, 616,

763, 764, 765, 766,

767, 768, 770

Потужність

168

0, 1, 23, 26, 28, 37,

38, 42, 46, 48, 51,

55, 58

Тип цоколя

773

0, 1, 2, 3

Тип виробу

(наприклад,

ящики,

пляшки, відра

тощо)

28

0, 1, 47, 48, 49

Лампи газорозрядні,

люмінесцентні з

термокатодом

Плити, панелі, листи,

пластинки, плитки та

аналогічні вироби з гіпсу або

сумішей на основі гіпсу, без

орнаменту, покриті або

армовані папером або

картоном

Вироби з каменю або інших

мінеральних речовин

(включаючи вуглецеві

волокна, вироби з цих

матеріалів і торфу), в іншому

місці не зазначені, що містять

магнезит, доломіт або хроміт

Розміри, мм

51

0, 28, 29, 30, 31

Товщина, мм

53

0, 6, 18, 55

Тип виробу

(наприклад,

ящики,

пляшки, відра

тощо)

28

0, 1, 157, 215

Марка

96

0, 1, 5, 6, 7, 8, 9, 10,

11, 12, 21, 22, 24,

25

Виробник

товару

102

14, 117, 118, 119,

120, 122, 124, 135,

3301

Матеріал

виготовлення

163

0, 1, 34, 35

19. Наказ МФУ від 17.09.2012 №998

Код видуінформації

Назва інформації

Варіант

заповнення

2

немає даних

0

2

інші

1

2

антипригарне

2

2

армовані

3

2

без електроізоляційного покриття

4

2

без нанесеного друку (не літографовані)

5

2

без покриття

6

2

вибілена

7

2

гаряче оцинкування

8

2

декоровані

9

2

дубльовані

10

2

з електроізоляційним покриттям

11

2

з металізованим напиленням

12

2

з металізованим напиленням та покриті лаком

13

2

з нанесеним друком (літографовані)

14

20. Наказ МФУ від 17.09.2012 №998

43немає даних

0

43

інші

1

43

на підошві з гуми, пластмаси

2

48

немає даних

0

48

нелегований

1

48

сплав алюмінію

2

62

0,05 л

60

62

0,1 л

61

62

0,2 л

62

62

0,25 л

63

62

0,5 л

64

62

0,7 л

65

62

0,75 л

66

21. Наказ МФУ від 17.09.2012 №998

101ИНТЕРСКОЛ

247

101

DR.THEISS

248

101

Omega

249

101

Helen Harper

250

101

Wiggert&Co

251

101

ENAR

252

101

KARCHER

253

430

марка сталі ДС04ЕК

98

430

марка сталі ЕК2

99

430

марка сталі К65

100

430

марка сталі ШХ15-ПВ

101

430

марка сталі ШХ15-СГ

102

430

марка сталі ШХ15СГ-В

103

22. Невірне декларування

23. Приклади класифікації

2530 90 9800 (2%) – каміння природне – перидотит – інші.2516 90 0000 (10%) – каміння для будівництва

1704 90 9900 (10%) - халва – кондитерський виріб,

виготовлений з карамельної міси і розтертих олійних ядер

Халва – Ха

2106 90 9890 (0%) - інший готовий

харчовий продукт

1806 32 9000 (5%) - вафельні цукерки – шоколадний

кондитерський виріб

1905 32 1100 (10%) – вафлі повністю покрити шоколадом

24. Приклади класифікаційних рішень

Заявлений в ВМД товар8403909000 – 0%

Товар згідно рішення

8404100010 – 8%

Тов.№2. Товари торгової марки "Ariston" частини

до водонагрівачів для опалення та гарячого

водопостачання з нержавіючої сталі, алюмінію,

пластику:- арт.3318001 Комплект для коаксільного

димоходу 750 мм, діаметр 60/100 з коліном 90

градусів - 140 шт.;- арт.3318001 Комплект для

коаксільного димоходу 750 мм, діаметр 60/100 з

коліном 90 градусів - 550 шт.; Подовження

коаксіальне 100 см (труба у трубі для підводу

повітря та видалення диму) з алюмінію - 60 шт.;арт.3318006 Подовження коаксіальне 50 см (труба

у трубі для підводу повітря та видалення диму) з

алюмінію - 50 шт .Країна виробництва ITТорговельна марка - AristonВиробник - Ariston

Thermo S.p.a.

Тов.№2. Системи димовидалення та

повітряподачі для традиційних котлів

цетрального опалення торгової марки

"Ariston":- арт.3318001 Комплект для

коаксільного димоходу 750 мм, діаметр

60/100 з коліном 90 градусів; - арт.3318005

Подовження коаксіальне 100 см (труба у

трубі для підводу повітря та видалення

диму) з алюмінію; - арт.3318006

Подовження коаксіальне 50 см (труба у трубі

для підводу повітря та видалення диму) з

алюмінію. Виробник - Ariston Thermo S.p.a.,

Італія.

25. Приклади класифікаційних рішень

Заявлений в ВМД товарТовар згідно рішення

8527190000 – 10%

8527139900 – 25%

№13 - 1.Радіоприймачі побутові портативні

торгової марки "VITEK",які не містять

прийомно-передавальних пристроїв, без

обладнання радіодоступу "WI-FI"

та"Bluetooth",нові, моделі:VT-3585 380шт,VT-3587 -520шт.Всього:

900шт.Виробник:"Ngai Lik Electronics

Compani Ltd"Китай. Країна виробництва: CN.

Торговельна марка: "VITEK" Маркування:

назва, модель,виробник.

Тов. № 13. Приймальна апаратура для

радіомовлення, що здатна працювати без

зовнішнього джерела електроживлення,

містить вмонтовані гучномовці:

радіоприймачі портативні цифрові VT-3585

GY - 380 шт., VT-3587 ВК (поєднано з

годинником) - 520шт.Торговельна марка:

"VITEK"Виробник: "Ngai Lik Electronics

Compani Ltd".Країна виробництва: CN.

26.

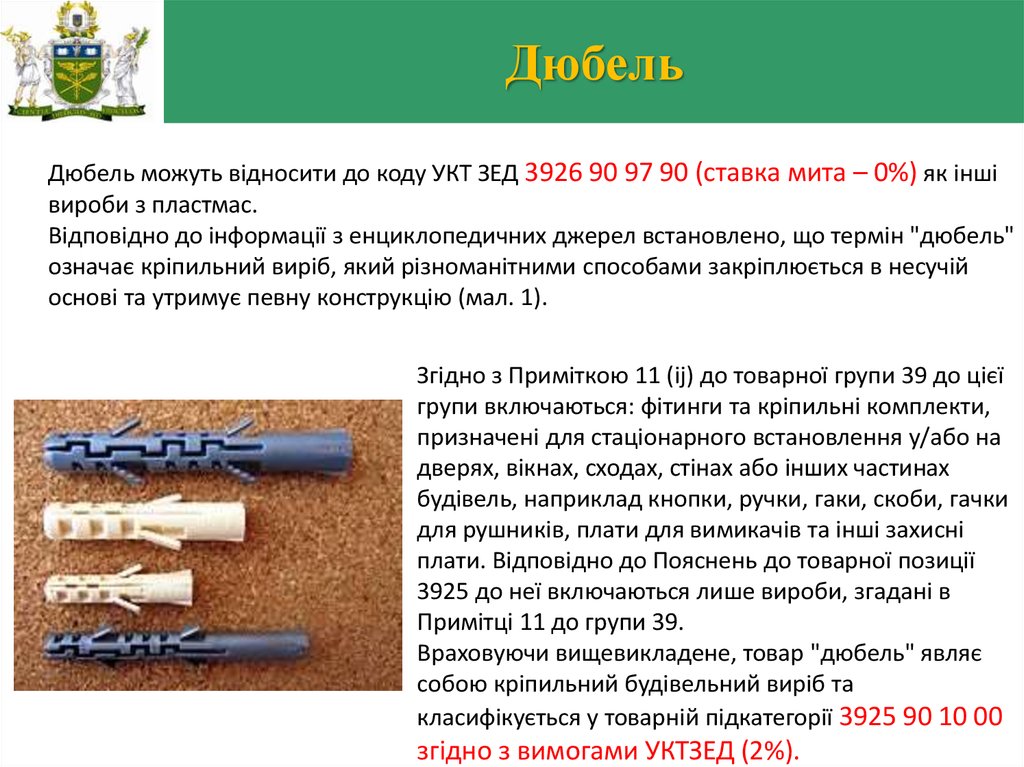

ДюбельДюбель можуть відносити до коду УКТ ЗЕД 3926 90 97 90 (ставка мита – 0%) як інші

вироби з пластмас.

Відповідно до інформації з енциклопедичних джерел встановлено, що термін "дюбель"

означає кріпильний виріб, який різноманітними способами закріплюється в несучій

основі та утримує певну конструкцію (мал. 1).

Згідно з Приміткою 11 (ij) до товарної групи 39 до цієї

групи включаються: фітинги та кріпильні комплекти,

призначені для стаціонарного встановлення у/або на

дверях, вікнах, сходах, стінах або інших частинах

будівель, наприклад кнопки, ручки, гаки, скоби, гачки

для рушників, плати для вимикачів та інші захисні

плати. Відповідно до Пояснень до товарної позиції

3925 до неї включаються лише вироби, згадані в

Примітці 11 до групи 39.

Враховуючи вищевикладене, товар "дюбель" являє

собою кріпильний будівельний виріб та

класифікується у товарній підкатегорії 3925 90 10 00

згідно з вимогами УКТЗЕД (2%).

27.

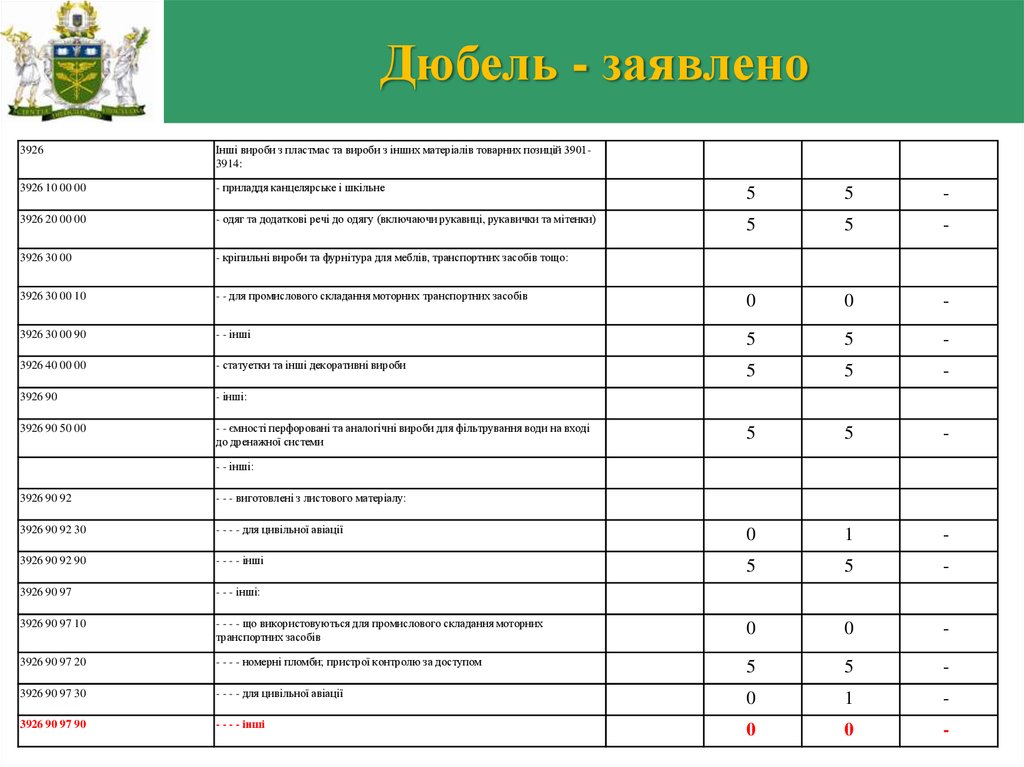

Дюбель - заявлено3926

Інші вироби з пластмас та вироби з інших матеріалів товарних позицій 39013914:

3926 10 00 00

- приладдя канцелярське і шкільне

5

5

-

3926 20 00 00

- одяг та додаткові речі до одягу (включаючи рукавиці, рукавички та мітенки)

5

5

-

3926 30 00

- кріпильні вироби та фурнітура для меблів, транспортних засобів тощо:

3926 30 00 10

- - для промислового складання моторних транспортних засобів

0

0

-

3926 30 00 90

- - інші

5

5

-

3926 40 00 00

- статуетки та інші декоративні вироби

5

5

-

3926 90

- інші:

3926 90 50 00

- - ємності перфоровані та аналогічні вироби для фільтрування води на вході

до дренажної системи

5

5

-

- - інші:

3926 90 92

- - - виготовлені з листового матеріалу:

3926 90 92 30

- - - - для цивільної авіації

0

1

-

3926 90 92 90

- - - - інші

5

5

-

3926 90 97

- - - інші:

3926 90 97 10

- - - - що використовуються для промислового складання моторних

транспортних засобів

0

0

-

3926 90 97 20

- - - - номерні пломби; пристрої контролю за доступом

5

5

-

3926 90 97 30

- - - - для цивільної авіації

0

1

-

3926 90 97 90

- - - - інші

0

0

-

28.

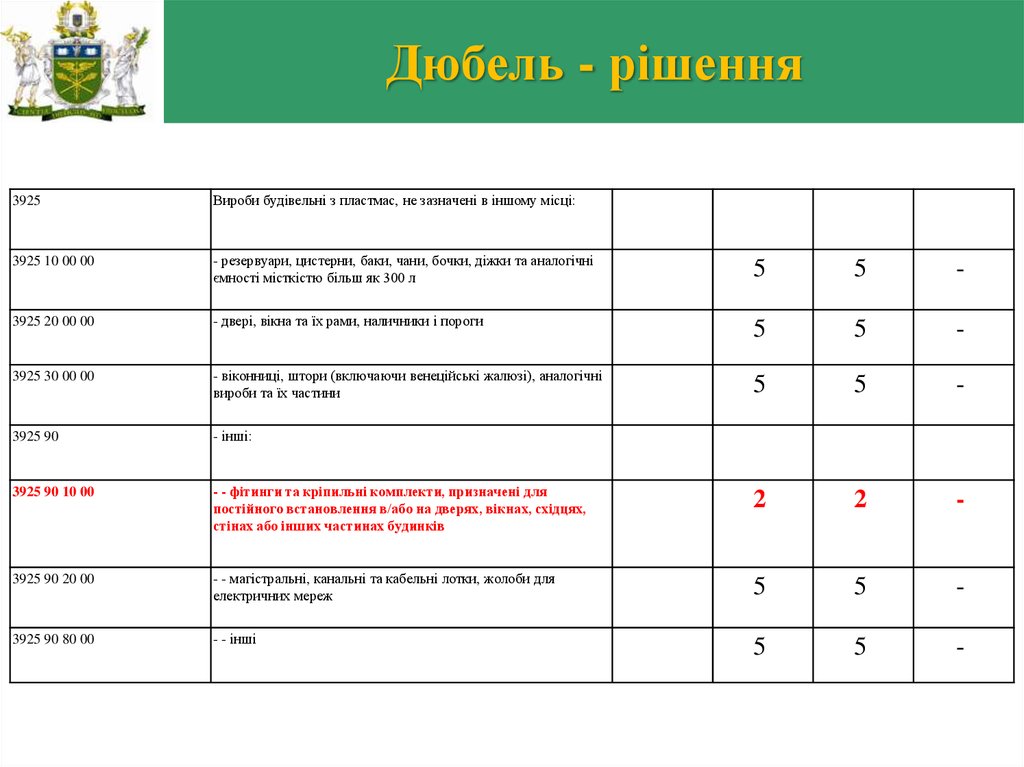

Дюбель - рішення3925

Вироби будівельні з пластмас, не зазначені в іншому місці:

3925 10 00 00

- резервуари, цистерни, баки, чани, бочки, діжки та аналогічні

ємності місткістю більш як 300 л

5

5

-

3925 20 00 00

- двері, вікна та їх рами, наличники і пороги

5

5

-

3925 30 00 00

- віконниці, штори (включаючи венеційські жалюзі), аналогічні

вироби та їх частини

5

5

-

3925 90

- інші:

3925 90 10 00

- - фітинги та кріпильні комплекти, призначені для

постійного встановлення в/або на дверях, вікнах, східцях,

стінах або інших частинах будинків

2

2

-

3925 90 20 00

- - магістральні, канальні та кабельні лотки, жолоби для

електричних мереж

5

5

-

3925 90 80 00

- - інші

5

5

-

29.

Угоди про вільну торгівлюСНГ

Чорногорія

Грузія

ЕАВТ

Македонія

Швейцарія

Ісландія

Угода передбачає звільнення від мита

або зниження ставок мита

Норвегія

30. Країна походження

"країна походження товару" –країна, у якій товар було цілком

вироблено чи піддано достатній

обробці (переробці) відповідно до

цих Правил;

31. Країна походження - СНГ

УГОДАпро Правила визначення країни

походження товарів у Співдружності

Незалежних Держав

ДАТА ПІДПИСАННЯ: 20.11.2009

ПРАВИЛА

визначення країни походження товарів

32. Країна походження - ЄАВТ

УГОДАпро вільну торгівлю між Україною та

державами ЄАВТ

ДАТА ПІДПИСАННЯ: 24.06.2010

Протокол

про правила визначення походження

(про який ідеться в статті 2.2)

33. Товари, цілком вироблені в державі - учасниці Угоди (СНГ)

Товари, цілком вироблені в державі учасниці Угоди (СНГ)а) природні ресурси (корисні копалини та мінеральні продукти, водні, земельні ресурси,

ресурси атмосферного повітря), видобуті з надр цієї країни, на її території або в її

територіальному морі (іншому водоймищі країни) чи з його дна, або з атмосферного повітря на

території цієї країни;

б) продукція рослинного походження, вирощена та (або) зібрана в цій країні;

в) живі тварини, які народилися та яких вирощено в цій країні;

г) продукція, отримана в цій країні від вирощених у ній тварин;

д) продукція, отримана в результаті мисливського та риболовецького промислу в цій країні;

е) продукція морського риболовецького промислу та інша продукція морського промислу,

отримана судном цієї країни або орендованим (зафрахтованим) нею;

ж) продукція, отримана на борту переробного судна цієї країни виключно з продукції,

зазначеної в підпункті "е";

з) продукція, отримана з морського дна або з морських надр за межами територіального моря

цієї країни, за умови, що ця країна має виключні права на розробку цього морського дна чи цих

морських надр;

и) відходи та брухт (вторинна сировина), отримані в результаті виробничих або інших операцій

з переробки, а також вироби, що були у використанні, зібрані в цій країні й придатні тільки для

переробки на сировину;

к) продукція високих технологій, отримана у відкритому космосі на космічних суднах, що

належать цій країні або орендованих (зафрахтованих) нею;

л) товари, виготовлені в цій країні з продукції, зазначеної в підпунктах "а" - "к" цього пункту

34. Критерій достатньої обробки (переробки) товарів (СНГ)

а) зміна товарної позиції за ТН ЗЕД на рівні принаймні одного з перших чотирьох знаків, щосталася в результаті обробки (переробки);

б) виконання необхідних умов, виробничих і технологічних операцій, під час виконання яких товар

уважається таким, що походить з тієї країни, на території якої ці операції мали місце;

в) правило адвалорної частки, коли вартість використовуваних матеріалів іноземного походження

досягає фіксованої процентної частки в ціні кінцевої продукції.

Основною умовою критерію достатньої обробки (переробки) є зміна товарної позиції за

ТН ЗЕД на рівні принаймні одного з перших чотирьох знаків. Ця умова застосовується до всіх

товарів, за винятком товарів, уключених до Переліку умов, виробничих і технологічних операцій,

під час виконання яких товар уважається таким, що походить з тієї країни, у якій вони мали місце

(далі - Перелік) (додаток 1, який є невід'ємною частиною цих Правил).

До цього переліку Перелік як одна з умов може бути включено правило адвалорної

частки як самостійно, так і в поєднанні з виконанням інших необхідних умов, виробничих і

технологічних операцій, викладених у підпункті "б" цього пункту.

У разі якщо застосовується правило адвалорної частки, вартісні показники

розраховуються:

для матеріалів іноземного походження - за митною вартістю таких матеріалів під час їхнього

ввезення до країни, на території якої здійснюється виробництво кінцевого товару, або за

документально підтвердженою ціною їхнього першого продажу на території країни, у якій

здійснюється виробництво кінцевого товару;

для кінцевого товару - за ціною на умовах франко-завод.

35. Недостатня обробка або переробка (ЕАВТ)

a) операції зі зберігання, для забезпечення утримання продуктів у належному стані під час транспортування тазберігання;

b) розбирання та збирання упаковки;

c) миття, очищення; видалення пилу, окису, мастила, фарби або іншого покриття;

d) прасування або пресування текстилю;

e) прості операції з фарбування та полірування;

f) вилущування, часткове або повне відбілювання, полірування та глазурування зернових та рису;

g) операції з фарбування цукру або формування рафінаду;

h) очистка від шкірки, видалення кісточок та лущіння фруктів, горіхів та овочів;

i) загострювання, просте шліфування або просте розрізання;

j) просіювання, відсіювання, сортування, класифікація, відбір, приведення до відповідного стану (у тому числі

складання наборів предметів);

k) прості операції з поміщення в пляшки, банки, ємкості, сумки, ящики, коробки, фіксування на листах картону

або на дошках та інші прості операції з пакування;

l) прикріплення або друкування маркувальних знаків, етикеток, логотипів та інших подібних розпізнавальних

знаків на продуктах або їхній упаковці;

m) просте змішування продуктів одного або різних видів, у тому числі змішування цукру з будь-якими іншими

матеріалами;

n) прості операції зі збирання частин предметів для отримання цілісного предмета або розбирання продукту на

частини;

o) поєднання двох чи більше операцій, зазначених у підпунктах "a" - "n" цього пункту; або

p) забій тварин.

2. Усі операції, здійснені в державі ЄАВТ або Україні з певним продуктом, повинні враховуватися разом під час

визначення того, чи здійснена обробка або переробка для цього продукту повинна вважатися недостатньою

відповідно до положень пункту 1 цієї статті.

36.

Країна походження: портландцементВідповідно до Переліку умов, виробничих і технологічних операцій, під час

виконання яких товар уважається таким, що походить з тієї країни, у якій вони

мали місце, затвердженого додатком 1 до Правил.

Портландцемент товарної позиції 2523 УКТЗЕД набуває статусу походження

за умови виготовлення з матеріалів будь-яких позицій в умовах спеціалізованого

виробництва відповідно до технології обробки (переробки); збагачення вугіллям,

очищення, помел твердих кристалів, обрізання, кальцинування.

Пунктом 2.5 Примітки 2 додатку 1 до Правил встановлено, що умови й

операції, наведені в графі третій цього Переліку, установлюють мінімальний

обсяг виконання виробничих або технологічних операцій. Виконання

встановлених виробничих або технологічних операцій у меншому обсязі не

визначає походження продукту.

Таким чином, портландцемент набуває статусу походження на умовах

вільної торгівлі за умови виконання виробничих і технологічних операцій,

наведених у додатку 1 до Правил.

37.

38. СТ-1 було визнано недійсним

Код ТНЗЕДСНД

Найменування товару

Умови, виробничі й технологічні операції, необхідні для

надання товару статусу походження при використанні у

виробництві товару третіх країн

1

2

3

8415

Установка для кондиціювання

повітря, обладнання вентилятором, з

двигуном і приладами для зміни

температури та вологості повітря , у

тому числі кондиціонери , у яких

вологість не може регулюватись

окремо

Виготовлення з матеріалів будь-яких позицій за умови

виконання таких технологічних операцій:

- виготовлення корпуса , виготовлення елементів

електропроводки ;

- складання та монтажу блоків :

- заправка хладоагенту;

-регулювання та контролю параметрів

У Акті експертизи міститься інформація, що заправка хладоагентом

здійснюється на підприємстві покупця під час установки кондиціонера.

Таким чином, при виробництві товару «кондиціонер «Август» не виконана

одна із технологічних

операцій

необхідних для виконання

критерію

походження, а саме не здійснена операція заправка хладоагентом.

39. Структура розділу

3. Визначення митної вартості танарахування митних платежів при

митному оформленні товару

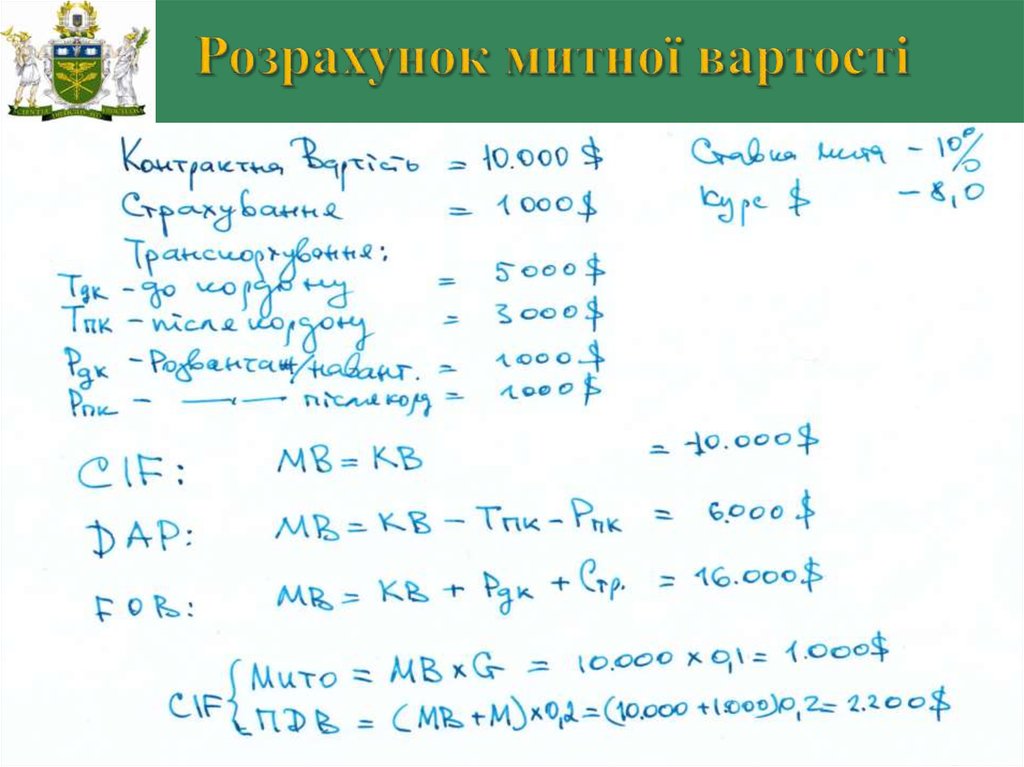

40. Розрахунок митної вартості

EXWFCA

FAS

CPT

CIP

FOB

Фактурна

вартість

Митна

вартість

Митні податки

Страховка

DDP

DAP

Брокерська

Транспортировка

Розгрузка/погрузка

Контрактна вартість

Розгрузка/погрузка

Транспортировка

Брокерська

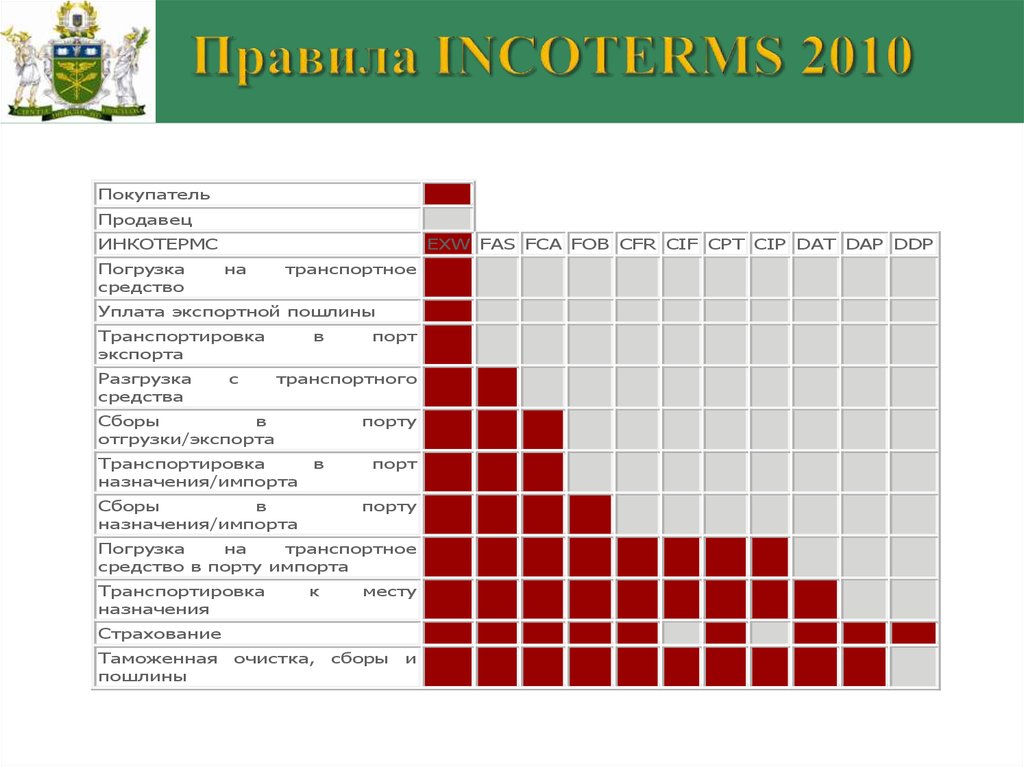

41.

ПокупательПродавец

ИНКОТЕРМС

Погрузка

средство

EXW FAS FCA FOB CFR CIF CPT CIP DAT DAP DDP

на

транспортное

Уплата экспортной пошлины

Транспортировка

экспорта

Разгрузка

средства

с

в

порт

транспортного

Сборы

в

отгрузки/экспорта

Транспортировка

назначения/импорта

порту

в

Сборы

в

назначения/импорта

порт

порту

Погрузка

на

транспортное

средство в порту импорта

Транспортировка

назначения

к

месту

Страхование

Таможенная

пошлины

очистка,

сборы

и

42.

43. ПОДАТКИ

МИТО = Митна Вартість * Ставка мита (%)ПДВ = ( Митна Вартість + Мито + Акциз) * 0,2

АКЦИЗ = специфічна ставка

44. АКЦИЗ (стаття 215 ПКУ)

45. Структура розділу

4. Формування профілів ризику товару46. Контрабанда та порушення митних правил

Механізмирегулювання

Порушення

Мета

порушення

МВ – база

оподаткування

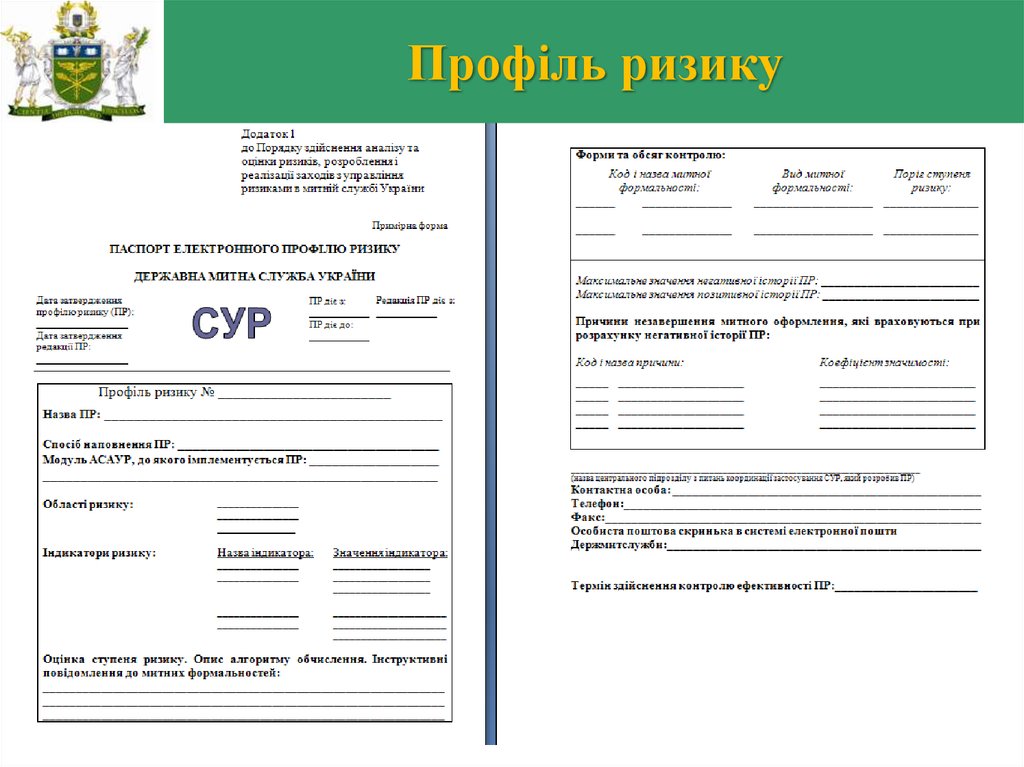

Зменшення МВ при Імпорті:

- Контрактна вартість,

- Складові МВ,

- Одиниця товару

Зменшення податків

Країна походження

Зміна на країну з преференціями

Зменшення податків

Кількість, вага товару Зменшення кількості, ваги товару

Зменшення податків

Комплектні об'єкти

Ввезення розукомплектованих товарів,

по частинам

Зменшення податків

Вигляд товару

Зміна вигляду

- Зменшення податків,

- Ухилення від

нетарифних

обмежень

Вартість (митна

Збільшення вартості (митної вартості)

вартість) при експорті

Збільшення ПДВ при

поверненні

Митний контроль

Несплата податків,

Приховування товару

47.

Товарні підкатегоріїИНДИКАТОРЫ

РИСКА

ФОРМЫ

КОНТРОЛЯ

48. Держава довіряє чесним суб’єктам

Переслідування (адміністративне,кримінальне)

Максимальна

невідповідність

(плановане

порушення)

Розслідування, санкції

Високий рівень втручання

Серйозна

невідповідність

(ненавмисна)

Адміністративні санкції

Контроль трансакцій

Розгляд, консультування

Невідповідність (незначуща)

Слушні системи і можливості

Низький рівень втручання

Сприятливе співробітництво

Максимальна відповідність

(добровільна)

Періодична обробка

Партнерство

49.

ИСПОЛЬЗОВАНИЕ НЕЧЕТКОЙ ЛОГИКИуровень риска

высокий

умеренный

низкий

таможенная стоимость, грн./кг

При введении нечеткой логики для определения уровня риска, риски изменяются от 0 до,

например 0,5, при таможенном оформлении товара с таможенной стоимостью 40,1 грн./кг

50.

Профіль ризику51.

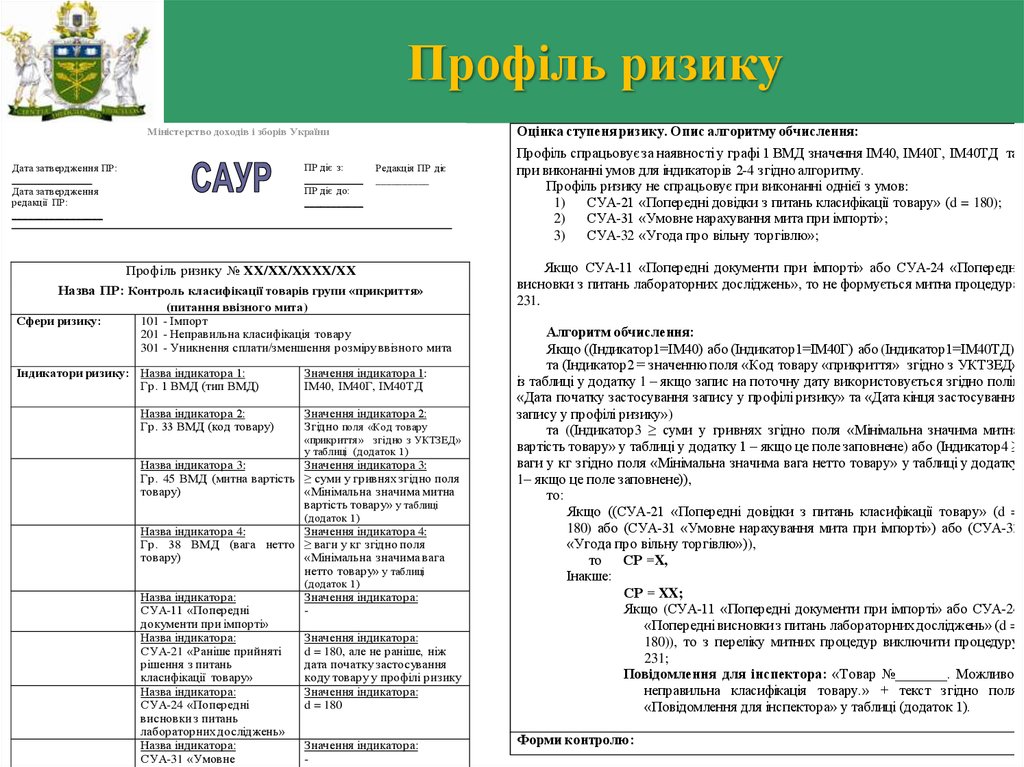

Профіль ризикуОцінка ступеня ризику. Опис алгоритму обчислення:

Міністерство доходів і зборів України

ПР діє з:

___________

ПР діє до:

___________

Дата затвердження ПР:

_______________

Дата затвердження

редакції ПР:

_________________

Редакція ПР діє

__________

Профіль ризику № XX/XX/XXXX/XX

Назва ПР: Контроль класифікації товарів групи «прикриття»

(питання ввізного мита)

Сфери ризику:

101 - Імпорт

201 - Неправильна класифікація товару

301 - Уникнення сплати/зменшення розміру ввізного мита

Індикатори ризику: Назва індикатора 1:

Гр. 1 ВМД (тип ВМД)

Назва індикатора 2:

Гр. 33 ВМД (код товару)

Значення індикатора 1:

ІМ40, ІМ40Г, ІМ40ТД

Значення індикатора 2:

Згідно поля «Код товару

«прикриття» згідно з УКТЗЕД»

у таблиці (додаток 1)

Назва індикатора 3:

Значення індикатора 3:

Гр. 45 ВМД (митна вартість ≥ суми у гривнях згідно поля

товару)

«Мінімальна значима митна

вартість товару» у таблиці

(додаток 1)

Назва індикатора 4:

Значення індикатора 4:

Гр. 38 ВМД (вага нетто ≥ ваги у кг згідно поля

товару)

«Мінімальна значима вага

нетто товару» у таблиці

(додаток 1)

Назва індикатора:

СУА-11 «Попередні

документи при імпорті»

Назва індикатора:

СУА-21 «Раніше прийняті

рішення з питань

класифікації товару»

Назва індикатора:

СУА-24 «Попередні

висновки з питань

лабораторних досліджень»

Назва індикатора:

СУА-31 «Умовне

Значення індикатора:

Значення індикатора:

d = 180, але не раніше, ніж

дата початку застосування

коду товару у профілі ризику

Значення індикатора:

d = 180

Значення індикатора:

-

Профіль спрацьовує за наявності у графі 1 ВМД значення ІМ40, ІМ40Г, ІМ40ТД та

при виконанні умов для індикаторів 2-4 згідно алгоритму.

Профіль ризику не спрацьовує при виконанні однієї з умов:

1) СУА-21 «Попередні довідки з питань класифікації товару» (d = 180);

2) СУА-31 «Умовне нарахування мита при імпорті»;

3) СУА-32 «Угода про вільну торгівлю»;

Якщо СУА-11 «Попередні документи при імпорті» або СУА-24 «Попередні

висновки з питань лабораторних досліджень», то не формується митна процедура

231.

Алгоритм обчислення:

Якщо ((Індикатор1=IM40) або (Індикатор1=IM40Г) або (Індикатор1=ІМ40ТД))

та (Індикатор2 = значенню поля «Код товару «прикриття» згідно з УКТЗЕД»

із таблиці у додатку 1 – якщо запис на поточну дату використовується згідно полів

«Дата початку застосування запису у профілі ризику» та «Дата кінця застосування

запису у профілі ризику»)

та ((Індикатор3 ≥ суми у гривнях згідно поля «Мінімальна значима митна

вартість товару» у таблиці у додатку 1 – якщо це поле заповнене) або (Індикатор4 ≥

ваги у кг згідно поля «Мінімальна значима вага нетто товару» у таблиці у додатку

1– якщо це поле заповнене)),

то:

Якщо ((СУА-21 «Попередні довідки з питань класифікації товару» (d =

180) або (СУА-31 «Умовне нарахування мита при імпорті») або (СУА-32

«Угода про вільну торгівлю»)),

то СР =X,

Інакше:

СР = XX;

Якщо (СУА-11 «Попередні документи при імпорті» або СУА-24

«Попередні висновки з питань лабораторних досліджень» (d =

180)), то з переліку митних процедур виключити процедуру

231;

Повідомлення для інспектора: «Товар №_______. Можливо,

неправильна класифікація товару.» + текст згідно поля

«Повідомлення для інспектора» у таблиці (додаток 1).

Форми контролю:

52.

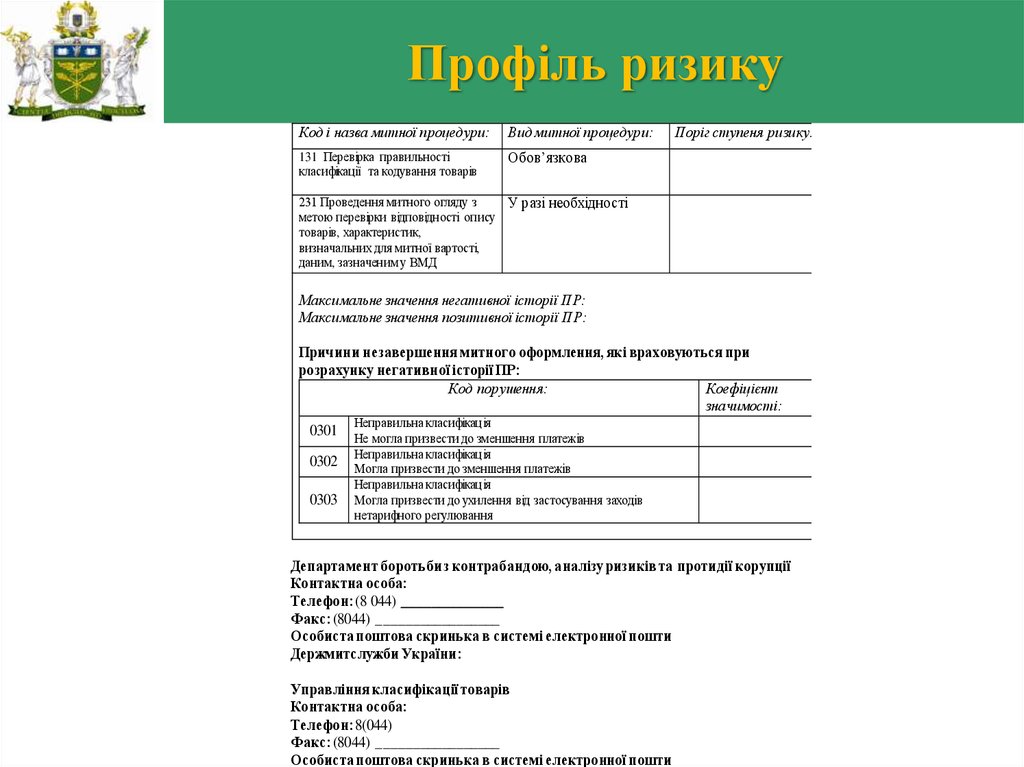

Профіль ризикуКод і назва митної процедури:

Вид митної процедури:

131 Перевiрка правильностi

класифiкацiї та кодування товарiв

Обов’язкова

Поріг ступеня ризику:

231 Проведення митного огляду з

У разі необхідності

метою перевірки відповідності опису

товарів, характеристик,

визначальних для митної вартості,

даним, зазначеним у ВМД

Максимальне значення негативної історії ПР:

Максимальне значення позитивної історії ПР:

Причини незавершення митного оформлення, які враховуються при

розрахунку негативної історії ПР:

Код порушення:

Коефіцієнт

значимості:

0301

0302

0303

Неправильна класифікація

Не могла призвести до зменшення платежів

Неправильна класифікація

Могла призвести до зменшення платежів

Неправильна класифікація

Могла призвести до ухилення від застосування заходів

нетарифного регулювання

Департамент боротьби з контрабандою, аналізу ризиків та протидії корупції

Контактна особа:

Телефон: (8 044) ______________

Факс: (8044) _________________

Особиста поштова скринька в системі електронної пошти

Держмитслужби України:

Управління класифікації товарів

Контактна особа:

Телефон: 8(044)

Факс: (8044) _________________

Особиста поштова скринька в системі електронної пошти

53.

Схема оцінки риску АСАУР по кожномупрофілю ризику

Степень риска

после проверки

индикаторов риска

Код товара

Страна

Данные

электронной происхождения

Импортер

копии ТД

Маршрут

Количественны

Другие

доступные е показатели:

электронные вес, стоимость и

др.(использование

данные

нечеткой логики)

+

Негативная

история

-

Позитивная

история

Степень

= риска

степень

База данных

негативной

истории

База данных

позитивной

истории

риска

54.

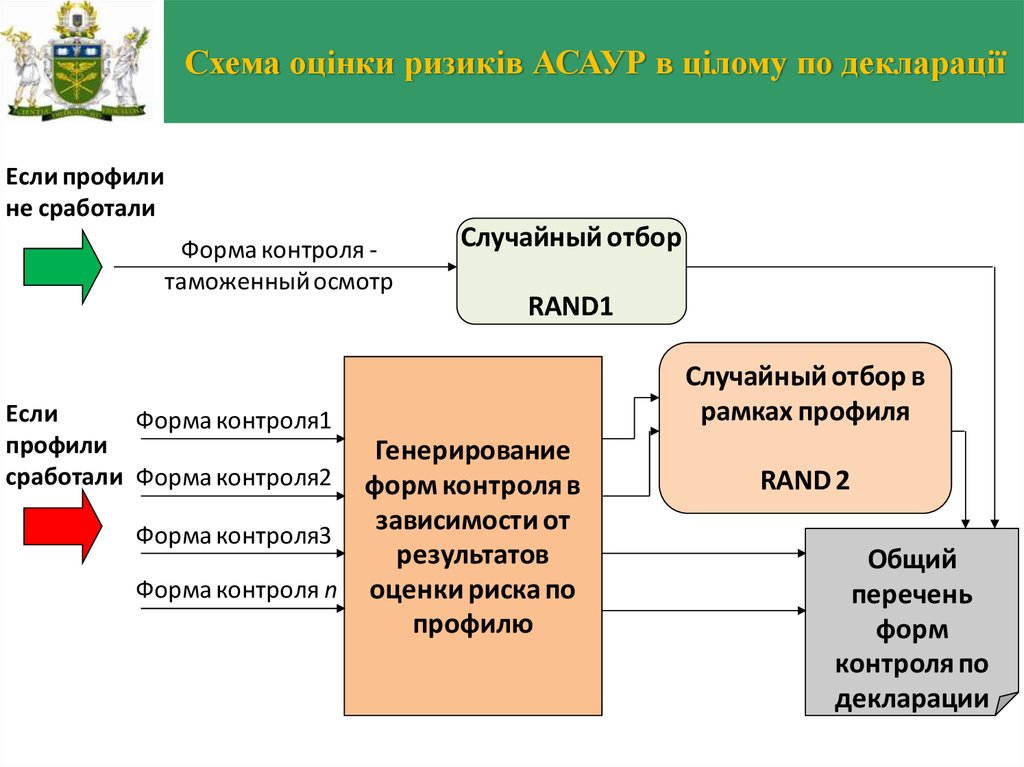

Схема оцінки ризиків АСАУР в цілому по деклараціїЕсли профили

не сработали

Форма контроля таможенный осмотр

Если

Форма контроля1

профили

сработали Форма контроля2

Случайный отбор

RAND1

Генерирование

форм контроля в

зависимости от

Форма контроля3

результатов

Форма контроля n оценки риска по

профилю

Случайный отбор в

рамках профиля

RAND 2

Общий

перечень

форм

контроля по

декларации

55.

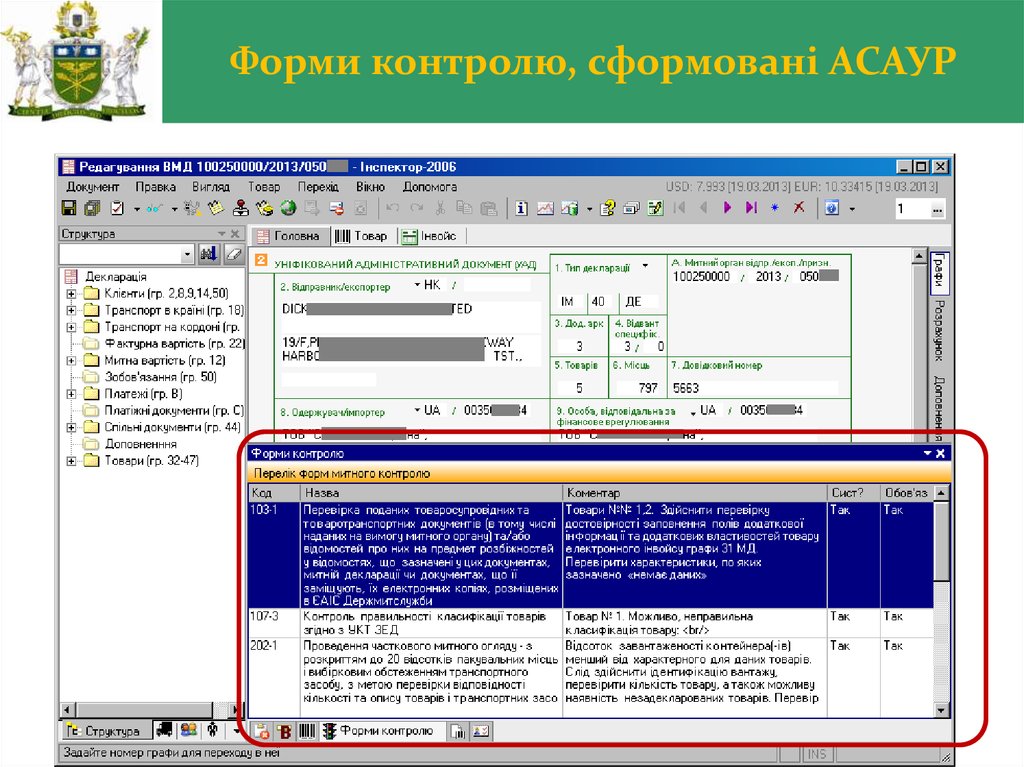

Форми контролю, сформовані АСАУР56.

Механізм застосування АСАУРНЕТ ДОПОЛНИТЕЛЬНЫХ

ФОРМ КОНТРОЛЯ

ДОПОЛНИТЕЛЬНАЯ

ПРОВЕРКА

ДОКУМЕНТОВ

ПРОВЕДЕНИЕ

ТАМОЖЕННОГО

ДОСМОТРА

Принятие ТД

к оформленю

Проверка

АСАУР

Формирование

перечня форм

контроля

Выполнение

выданных форм

контроля

ВНЕСЕНИЕ РЕЗУЛЬТАТОВ О ПРОВЕДЕНИИ ПРОЦЕДУР В АСАУР

ДЛЯ ОБЕСПЕЧЕНИЯ ОБРАТНОЙ СВЯЗИ

57. Структура розділу

5. Пропозиції щодо мінімалізації ризиківпри митному оформленні товару

58.

Майбутнє в IT контроліКонтроль

Порушення

Безпека

Автоматизація

Інформація

Нові спільні можливості

Спрощення

59.

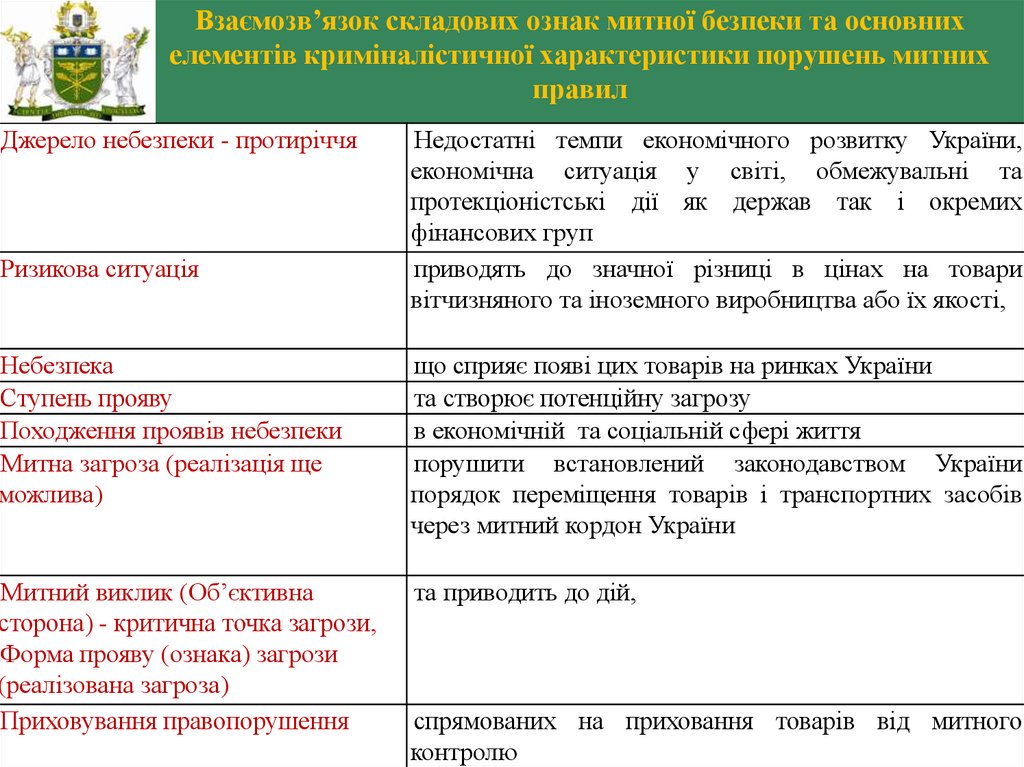

Взаємозв’язок складових ознак митної безпеки та основнихелементів криміналістичної характеристики порушень митних

правил

Джерело небезпеки - протиріччя

Ризикова ситуація

Недостатні темпи економічного розвитку України,

економічна ситуація у світі, обмежувальні та

протекціоністські дії як держав так і окремих

фінансових груп

приводять до значної різниці в цінах на товари

вітчизняного та іноземного виробництва або їх якості,

Небезпека

Ступень прояву

Походження проявів небезпеки

Митна загроза (реалізація ще

можлива)

що сприяє появі цих товарів на ринках України

та створює потенційну загрозу

в економічній та соціальній сфері життя

порушити встановлений законодавством України

порядок переміщення товарів і транспортних засобів

через митний кордон України

Митний виклик (Об’єктивна

сторона) - критична точка загрози,

Форма прояву (ознака) загрози

(реалізована загроза)

Приховування правопорушення

та приводить до дій,

спрямованих на приховання товарів від митного

контролю

60.

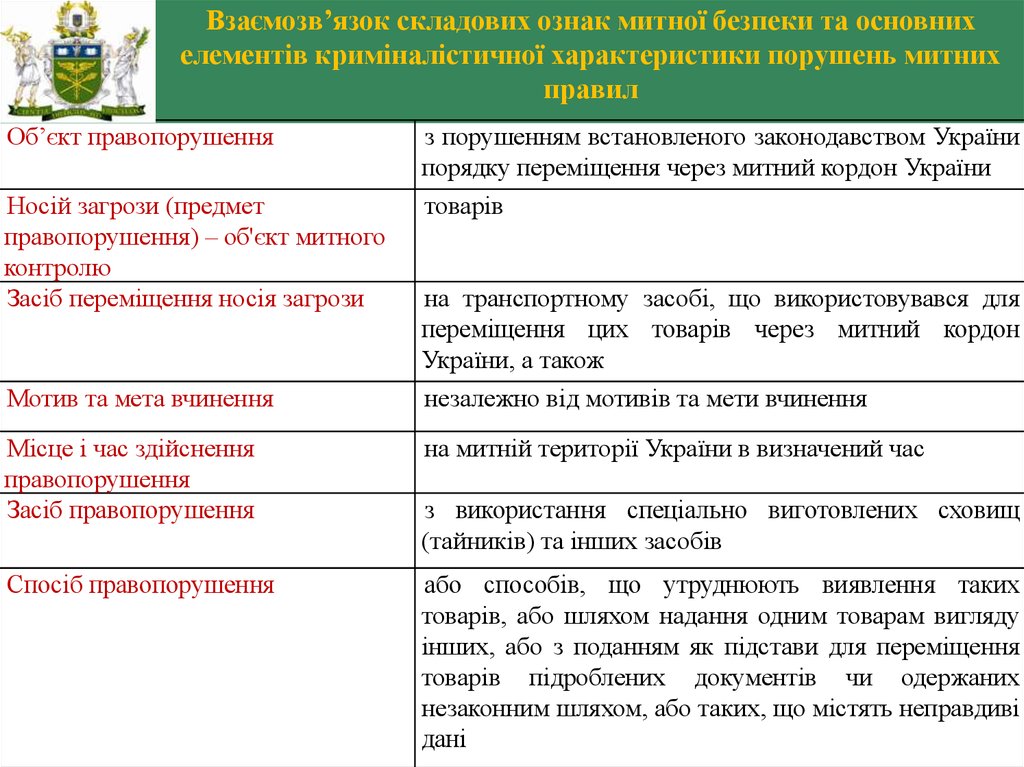

Взаємозв’язок складових ознак митної безпеки та основнихелементів криміналістичної характеристики порушень митних

правил

Об’єкт правопорушення

Носій загрози (предмет

правопорушення) – об'єкт митного

контролю

Засіб переміщення носія загрози

Мотив та мета вчинення

Місце і час здійснення

правопорушення

Засіб правопорушення

Спосіб правопорушення

з порушенням встановленого законодавством України

порядку переміщення через митний кордон України

товарів

на транспортному засобі, що використовувався для

переміщення цих товарів через митний кордон

України, а також

незалежно від мотивів та мети вчинення

на митній території України в визначений час

з використання спеціально виготовлених сховищ

(тайників) та інших засобів

або способів, що утруднюють виявлення таких

товарів, або шляхом надання одним товарам вигляду

інших, або з поданням як підстави для переміщення

товарів підроблених документів чи одержаних

незаконним шляхом, або таких, що містять неправдиві

дані

61.

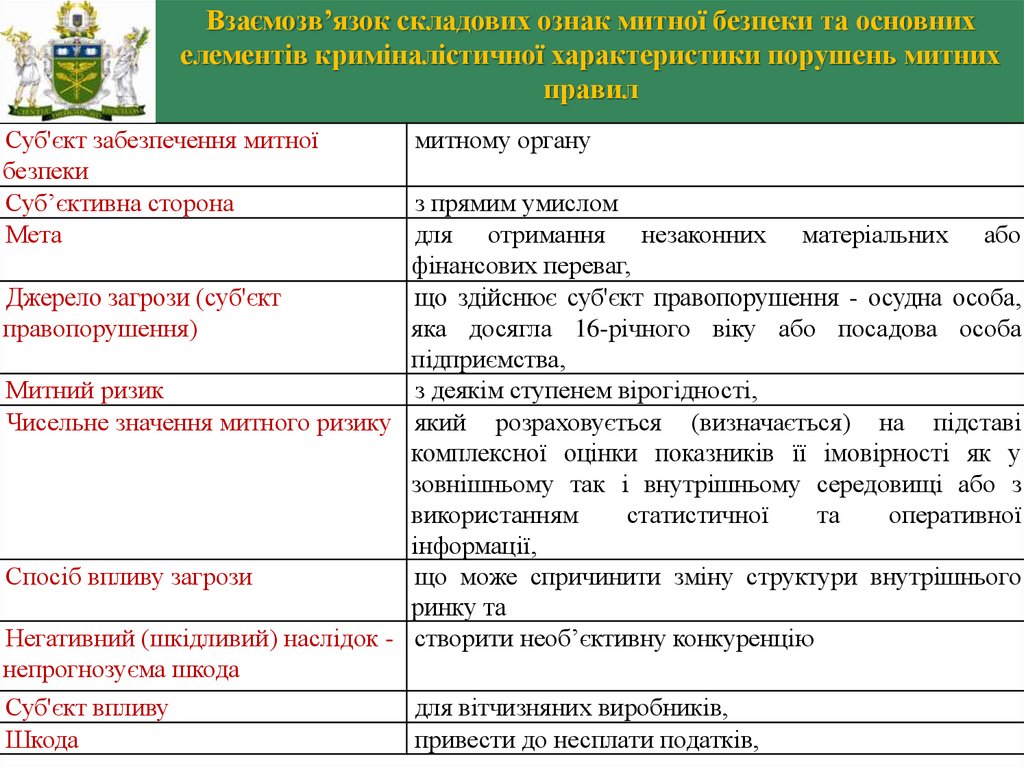

Взаємозв’язок складових ознак митної безпеки та основнихелементів криміналістичної характеристики порушень митних

правил

Суб'єкт забезпечення митної

безпеки

Суб’єктивна сторона

Мета

митному органу

Суб'єкт впливу

Шкода

для вітчизняних виробників,

привести до несплати податків,

з прямим умислом

для отримання незаконних матеріальних або

фінансових переваг,

Джерело загрози (суб'єкт

що здійснює суб'єкт правопорушення - осудна особа,

правопорушення)

яка досягла 16-річного віку або посадова особа

підприємства,

Митний ризик

з деякім ступенем вірогідності,

Чисельне значення митного ризику який розраховується (визначається) на підставі

комплексної оцінки показників її імовірності як у

зовнішньому так і внутрішньому середовищі або з

використанням

статистичної

та

оперативної

інформації,

Спосіб впливу загрози

що може спричинити зміну структури внутрішнього

ринку та

Негативний (шкідливий) наслідок - створити необ’єктивну конкуренцію

непрогнозуєма шкода

62.

Взаємозв’язок складових ознак митної безпеки та основнихелементів криміналістичної характеристики порушень митних

правил

Суб'єкт забезпечення

Об’єкт забезпечення

Вимір шкоди (прогнозуємий)

Відповідальність за

правопорушення та її вимір

які збирає митна служба

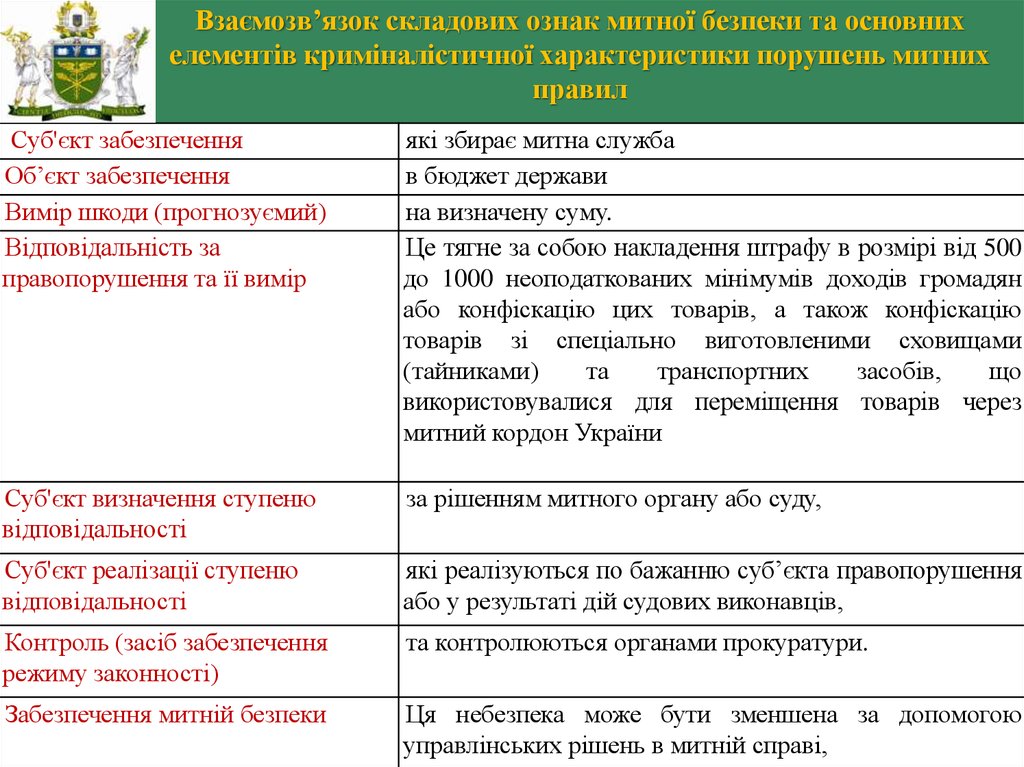

в бюджет держави

на визначену суму.

Це тягне за собою накладення штрафу в розмірі від 500

до 1000 неоподаткованих мінімумів доходів громадян

або конфіскацію цих товарів, а також конфіскацію

товарів зі спеціально виготовленими сховищами

(тайниками)

та

транспортних

засобів,

що

використовувалися для переміщення товарів через

митний кордон України

Суб'єкт визначення ступеню

відповідальності

за рішенням митного органу або суду,

Суб'єкт реалізації ступеню

відповідальності

які реалізуються по бажанню суб’єкта правопорушення

або у результаті дій судових виконавців,

Контроль (засіб забезпечення

режиму законності)

та контролюються органами прокуратури.

Забезпечення митній безпеки

Ця небезпека може бути зменшена за допомогою

управлінських рішень в митній справі,

63.

Взаємозв’язок складових ознак митної безпеки та основнихелементів криміналістичної характеристики порушень митних

правил

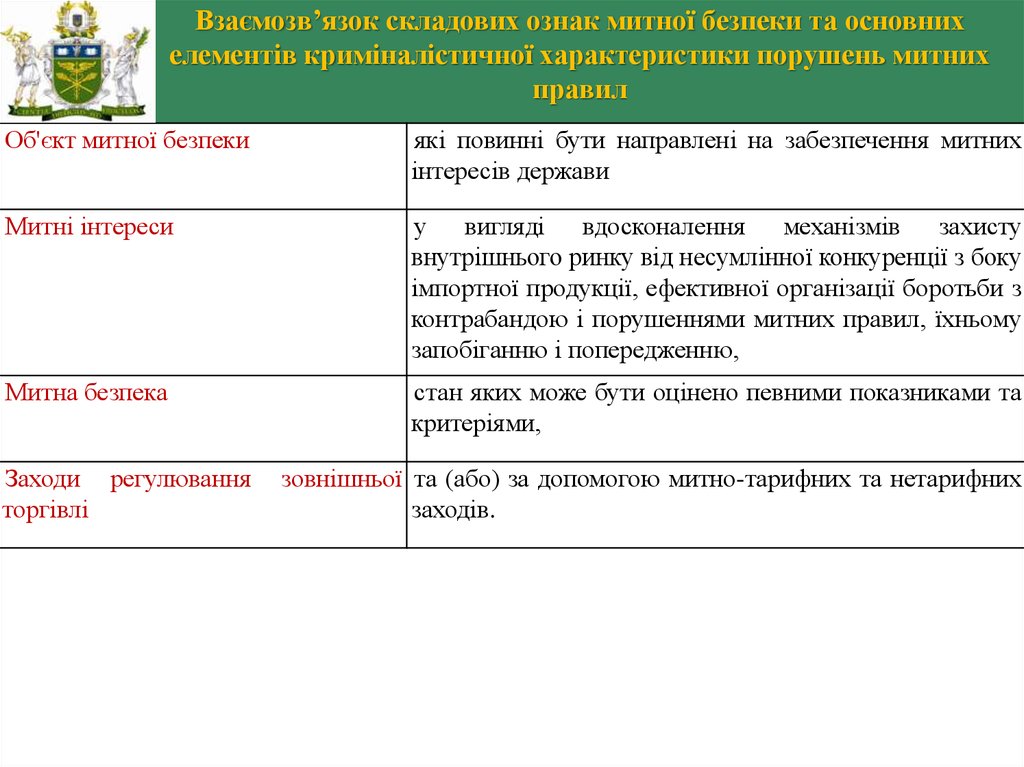

Об'єкт митної безпеки

які повинні бути направлені на забезпечення митних

інтересів держави

Митні інтереси

у вигляді вдосконалення механізмів захисту

внутрішнього ринку від несумлінної конкуренції з боку

імпортної продукції, ефективної організації боротьби з

контрабандою і порушеннями митних правил, їхньому

запобіганню і попередженню,

Митна безпека

стан яких може бути оцінено певними показниками та

критеріями,

Заходи регулювання

торгівлі

зовнішньої та (або) за допомогою митно-тарифних та нетарифних

заходів.

64.

Податкова накладнаОригінал

ЗАТВЕРДЖЕНО

Наказ Міністерства фінансів України

01.11.2011 N 1379

Видається покупцю

Включено до ЄРПН

Залишається у продавця

(тип причини)

Копія (залишається у продавця)

(Потрібне виділити поміткою "Х")

ПОДАТКОВА НАКЛАДНА

Дата виписки податкової накладної

Порядковий номер

/

(1)

Продавець

(номер філії)

Покупець

Особа (платник

податку) - продавець

Особа (платник

податку) - покупець

(найменування; прізвище, ім'я, по батькові - для фізичної особи - підприємця)

(найменування; прізвище, ім'я, по батькові - для фізичної особи підприємця)

(індивідуальний податковий номер продавця)

(індивідуальний податковий номер покупця)

Місцезнаходження (податкова адреса)

продавця

Місцезнаходження (податкова адреса)

покупця

Номер телефону

Номер свідоцтва про реєстрацію платника

податку на додану вартість (продавця)

Номер телефону

Номер свідоцтва про реєстрацію платника податку

на додану вартість (покупця)

Вид цивільно-правового

договору

від

N

(вид договору)

Форма проведених

розрахунків

(бартер, готівка, оплата з поточного рахунка, чек тощо)

Розділ

1

I

Дата

виникнення

податкового

зобов'язання

(постачання

(оплати2))

Номенклатура

товарів/послуг

продавця

2

3

Код товару

згідно з УКТ

ЗЕД

4

Одиниця

виміру

товару

5

Кількість

(об'єм,

обсяг)

6

Ціна постачання

одиниці товару /

послуги без

урахування ПДВ

7

Обсяги постачання (база оподаткування) без урахування ПДВ, що

підлягають оподаткуванню за ставками

основна

ставка

8

(постачання на

митній території

України)

нульова ставка

(експорт)

звільнення

від ПДВ3

9

10

11

Загальна

сума коштів,

що підлягає

сплаті

12

Усього по розділу I

Х

Х

Х

Х

Зворотна (заставна) тара

Х

Х

Х

Х

Х

Х

Х

Х

II

Податок на додану вартість

Х

Х

Х

Х

III

Загальна сума з ПДВ

Х

Х

Х

Х

IV

Суми ПДВ, нараховані (сплачені) в зв'язку з постачанням товарів/послуг, зазначених у цій накладній, визначені правильно, відповідають сумі податкових зобов'язань продавця і включені до

реєстру виданих та отриманих податкових накладних.

М. П.

(підпис і прізвище особи, яка склала податкову накладну)

1

Зазначається код виду діяльності, що передбачає спеціальний режим оподаткування (2, або 3, або 4), у разі складання податкової накладної за такою діяльністю.

2

Дата оплати ставиться у разі попередньої оплати постачання, на яку виписується податкова накладна, для операцій з постачання товарів/послуг відповідно до пункту 187.10 статті 187 розділу V Податкового кодексу України.

3

(відповідні пункти (підпункти), статті, підрозділи, розділи Податкового кодексу України, якими передбачено звільнення від оподаткування)

65.

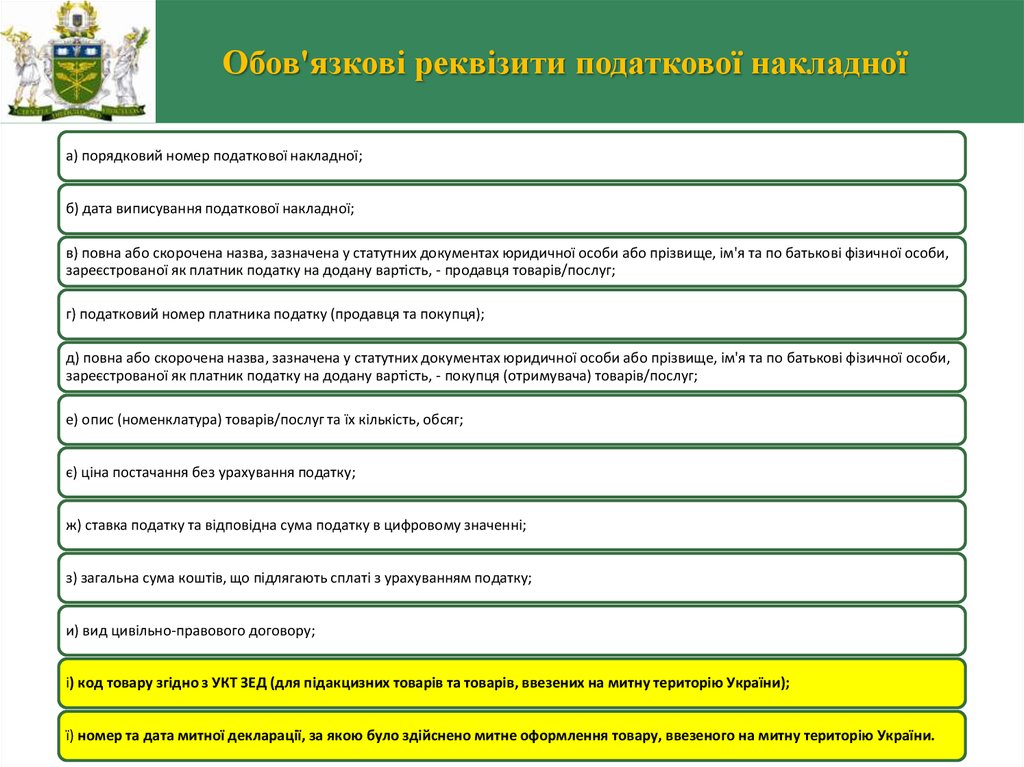

Обов'язкові реквізити податкової накладноїа) порядковий номер податкової накладної;

б) дата виписування податкової накладної;

в) повна або скорочена назва, зазначена у статутних документах юридичної особи або прізвище, ім'я та по батькові фізичної особи,

зареєстрованої як платник податку на додану вартість, - продавця товарів/послуг;

г) податковий номер платника податку (продавця та покупця);

д) повна або скорочена назва, зазначена у статутних документах юридичної особи або прізвище, ім'я та по батькові фізичної особи,

зареєстрованої як платник податку на додану вартість, - покупця (отримувача) товарів/послуг;

е) опис (номенклатура) товарів/послуг та їх кількість, обсяг;

є) ціна постачання без урахування податку;

ж) ставка податку та відповідна сума податку в цифровому значенні;

з) загальна сума коштів, що підлягають сплаті з урахуванням податку;

и) вид цивільно-правового договору;

і) код товару згідно з УКТ ЗЕД (для підакцизних товарів та товарів, ввезених на митну територію України);

ї) номер та дата митної декларації, за якою було здійснено митне оформлення товару, ввезеного на митну територію України.

66.

Категорії рискооріентированої системиналоговая яма

транзитер

выгодополучатель

спящие

вновь созданные

«Налоговая яма» –

предприятие,

формирующее

фиктивный кредит

для клиентов,

которые действуют в

реальном секторе

экономики

«Транзитеры» –

предприятия, основная

цель деятельности

которых состоит в

передаче фиктивного

налогового кредита от

предприятия«налоговой ямы» к

«выгодополучателю»,

иными словами –

посредники

«Выгодополучатели»

– предприятия

реального сектора

экономики, в том

числе крупные

плательщики налогов,

которые выступают

«заказчиками»

фиктивного

налогового кредита

не

отчитывающиеся

предприятия

67.

Резерви надходження податківКиїв - 2012

68.

Резерви надходження податківДосягнення сінергічного ефекту від об’єднання двох фіскальних служб в

Міністерство доходів і зборів України можливо за рахунок введення

контролю за рухом товарів від моменту ввезення на територію України до

моменту його продажу.

При цьому спрощення контролю буде досягатися шляхом спрощення

процедур на кордоні, та переведенням контролю за допомогою механізмів

аудиторського контролю та аналізу ризиків.

Ці системи будуть базуватися на системі електронного обігу податкової

та митної інформації, її звірки з інформацією від інших джерел.

Податки, які на основі норм законів можуть бути сплачені в митницях

Міндоходів на основі попередньої інформації, що не завжди відповідає

кінцевим документам, повинні бути сплачені всередині країни.

69.

Резерви надходження податківТакий підхід різко зменшує джерело можливої корупції на митниці.

Суб’єкту ЗЕД немає необхідності боятися, що відправник в контейнер

упакував кількість товару, який не відповідає документам (наприклад,

трикотаж з Китаю).

Реалізація цієї ідеї можлива бути досягнена шляхом приведення систем

бухгалтерського обліку товарів всередині країни та системи обліку товарів

зовнішньоекономічної діяльності

до єдиних стандартів зі значним

додатковим розширенням УКТ ЗЕД (Українська класифікація товарів

зовнішньоекономічної діяльності) для цілей автоматизованої електронної

ідентифікації товарів.

Такий підхід надасть можливість порівняти на електронному рівні

товари, які ввезені та и товари, які продані, що ліквідує основу для

фальсифікації товарів, дозволить контролювати не тільки митну вартість

товару, як базу нарахування митних податків але також бази нарахування

внутрішніх податків.

70.

Резерви надходження податківДосягнення цієї мети можливо тільки в умовах втілення в усі сфери

торгівельного суспільства електронних технологій обліку та аудиту, що

потребує законодавчого введення можливості не тільки самостійного

(або за допомогою спеціалізованих комерційних структур) проведення

аудиту суб’єктами господарювання, але і його використання

Міністерством доходів і зборів для цілей державного контролю. За

аналогією Уповноважених економічних операторів всередині країни

повинні бути визначені підприємства, яким держава довіряє та

дозволяє спростити різні форми контролю.

Такий підхід надасть можливість одночасно зі зміною форм

контролю підвищити дохідну частину бюджету, побудувати прозору

схему руху товарів, надати однакові можливості для усіх суб’єктів

торгівлі, значно зменшити основу та рівень корупції.

71.

Резерви надходження податківВикористання інформації від країни Митного союзу щодо товарів, які

оформлені в митному відношенні в країнах Митного союзу, та заявлені в

режимі імпорту та транзиту в Україні повинна стати дієвою складовою

системи митного контролю не тільки при митному оформленні цих товарів,

але також при здійсненні митного аудиторського контролю.

Міністерство доходів і зборів України у такому разі повинне також

надавати країнам Митного Союзу відповідну інформацію.

Така система обміну та використанні інформації, побудована на єдиних

розширених

класифікаторах

товарів

та

системі

електронного

документообігу, у наступному стане складовою всесвітньої мережі

контролю за рухом та ланцюгами поставки товарів, що сприятиме боротьбі

з контрабандою та митними правопорушеннями.

72.

Подальший розвиток митної справиПодальший розвиток митної справи –

тільки у створенні та впровадженні

електронної інтегрованої системи

відслідковування руху товарів по всьому

ланцюгу поставки в різних країнах,

безперервного митного та аудиторського

контролю від кордону до кінцевого покупця

на основі уніфікованого товарознавчого опису

товарів, введення його в бухгалтерський та

податковий облік, який буде здійснюватися в

електронному вигляді

73.

ДЯКУЮ ЗА УВАГУ!Почесний митник України,

Почесний працівник Державної податкової служби України,

державний радник митної служби 2 рангу,

Заслужений діяч науки і техніки України,

доктор економічних наук,

професор ПАШКО Павло Володимирович