Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

Экономическая сущность финансов. Развитие теоретических концепций сущности финансов

1. Экономическая сущность финансов. Развитие теоретических концепций сущности финансов

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ФИНАНСОВ.РАЗВИТИЕ ТЕОРЕТИЧЕСКИХ КОНЦЕПЦИЙ

СУЩНОСТИ ФИНАНСОВ

1 Разные научные школы объединяет

представление о следующих чертах

финансовых отношений:

а)денежный характер;

б)распределительный характер;

в)фискальный характер.

2.

2 Выберите верные утверждения:а)финансовые отношения всегда существуют

в денежной форме;

б)одним из субъектов финансовых

отношений всегда выступает государство;

в)финансовые операции связаны с процессом

распределения ВВП.

3.

3 Финансовые отношения связаны спроцессом распределения:

а)ВВП;

б)денежных средств;

в)материальных запасов в денежном

выражении.

4.

4 Укажите понятие, включающее в себя всеостальные, указанные в тесте:

а)отношения по поводу распределения

прибыли коммерческой организации;

б)денежные отношения;

в)финансовые отношения.

5.

5 Механизмами перераспределенияпервичных доходов являются:

а)бюджеты разных уровней бюджетной

системы;

б)косвенные налоги;

в)финансовый рынок.

6.

6 Финансовые отношения впервые возникли:а)в XIII—XV вв.;

б)в эпоху рабовладения;

в)в XIX в.

7.

7 Термин «финансы» впервые появился:а)в XIII—XV вв.;

б)в эпоху рабовладения;

в)в XIX в.

8.

8 В русский язык термин «финансы» впервыевошел в значении:

а)денежный платеж;

б)наука о государственных доходах и

расходах;

в)наука о капитале.

9.

9 В современной зарубежной литературефинансы рассматриваются как наука:

а)о государственных доходах и расходах;

б)системе экономических отношений со

специфическими чертами;

в)управлении денежными потоками.

10.

10 Основные концепции финансов вотечественной литературе:

а)распределительная;

б)контрольная;

в)воспроизводственная;

г) регулирующая.

11.

11 Финансовые ресурсы — это:а) совокупность денежных фондов, находящихся в

распоряжении организаций, государства и

домохозяйств;

б) часть денежных средств, находящихся в

распоряжении организаций, государства и

домохозяйств;

в) денежные доходы, поступления и накопления,

находящиеся в распоряжении организаций,

государства и домохозяйств;

г) часть национального дохода, используемая на

общественные потребности;

д) имущество, находящееся в распоряжении

организаций, государства и домохозяйств.

12.

12 Источниками финансовых ресурсов являются:а) валовой внутренний продукт;

б)чистый доход;

в) часть национального богатства;

г) поступления от внешнеэкономической

деятельности;

д)предпринимательский доход.

13.

13 Видами финансовых ресурсов организацийявляются:

а) амортизационные отчисления;

б)страховые взносы на обязательное

пенсионное страхование;

в) налог на добавленную стоимость;

г) фонд оплаты труда;

д)прибыль.

14.

14 Формами формирования и использованияфинансовых ресурсов являются:

а)налоговая;

б)фондовая;

в)неналоговая;

г) нефондовая;

д) государственная.

15.

15 Характерными чертами фондовой формыформирования и использования финансовых

ресурсов являются:

а) организационная обособленность денежных

средств;

б) четкое определение цели использования денежных

средств;

в) маневренность в использовании средств;

г) масштабность распределения средств;

д) формирование резервов.

16.

16 Нефондовая форма формирования ииспользования финансовых ресурсов характер на

для:

а) организаций и домохозяйств;

б) государства;

в) только для централизованной плановой экономики;

г) только для рыночной ЭКОНОМИКИ;

д) для всех субъектов финансовых отношений в

условиях рыночной экономики.

17.

17 Под финансовым механизмом понимают:а) совокупность видов, форм, методов организации

финансовых отношений;

б) виды финансовых отношений;

в) отношения по поводу распределения стоимости ВВП и

части национального богатства в денежной форме;

г) совокупность объектов финансового распределения;

д) совокупность субъектов финансового распределения.

18.

18 Элементами финансового механизмаявляются:

а) источники формирования финансовых

ресурсов;

б)способы количественного определения

параметров финансового механизма;

в) методы формирования финансовых ресурсов;

г) финансовое планирование;

д)финансовое регулирование.

19.

19 Под формой организации финансовых отношенийпонимают:

а) установление механизма аккумуляции,

перераспределения и использования финансовых

ресурсов и условий его реализации на практике;

б) установление способов количественного определения

объемов финансовых ресурсов соответствующего

экономического субъекта;

в) разработку механизма формирования и использования

финансовых фондов;

г) использование соответствующего механизма

перераспределения средств между бюджетами всех

уровней бюджетной системы;

д) использование определенного механизма управления

личными сбережениями домохозяйства.

20.

20 Наиболее мобильной частью финансовогомеханизма являются:

а) формы организации финансовых отношений;

б)методы организации финансовых отношений;

в) способы количественного определения

параметров финансового механизма;

г) виды организации финансовых отношений;

д)приемы организации финансовых отношений.

21. ФИНАНСОВАЯ СИСТЕМА

1 Совокупность сфер и звеньев финансовыхотношений, классифицированных по

определенным признакам — это:

а) функции финансов;

б) финансовая система,

в) финансовый механизм;

г) финансовая политика;

д)финансы.

22.

2 Финансовая система включает следующиесферы финансовых отношений:

а) государственные и муниципальные доходы;

б)государственные и муниципальные финансы;

в) государственные и муниципальные расходы;

г) финансы организаций;

д)финансы домашних хозяйств;

е) государственный и муниципальный кредит.

23.

3 В состав сферы «государственные и муниципальныефинансы» включаются:

а) бюджеты органов государственной власти и

органов местного самоуправления;

б) государственные внебюджетные фонды;

в) финансы государственных и муниципальных

унитарных предприятий;

г) финансы бюджетных учреждений;

д) доходы населения, являющегося собственником

национального богатства страны.

24.

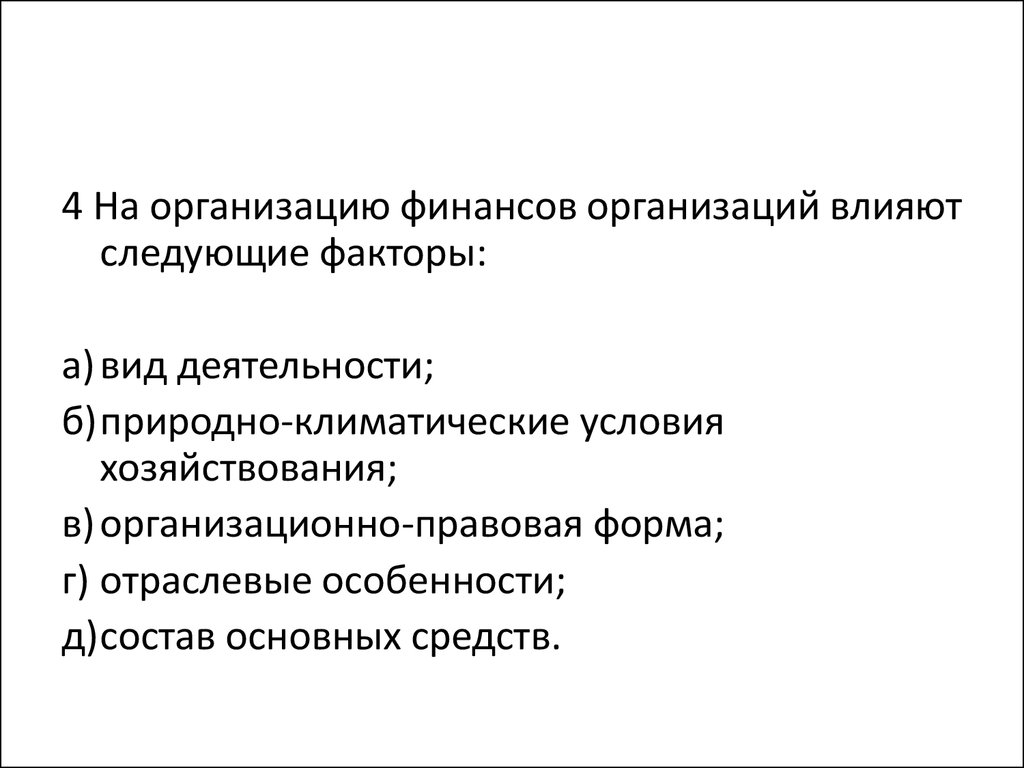

4 На организацию финансов организаций влияютследующие факторы:

а) вид деятельности;

б)природно-климатические условия

хозяйствования;

в) организационно-правовая форма;

г) отраслевые особенности;

д)состав основных средств.

25.

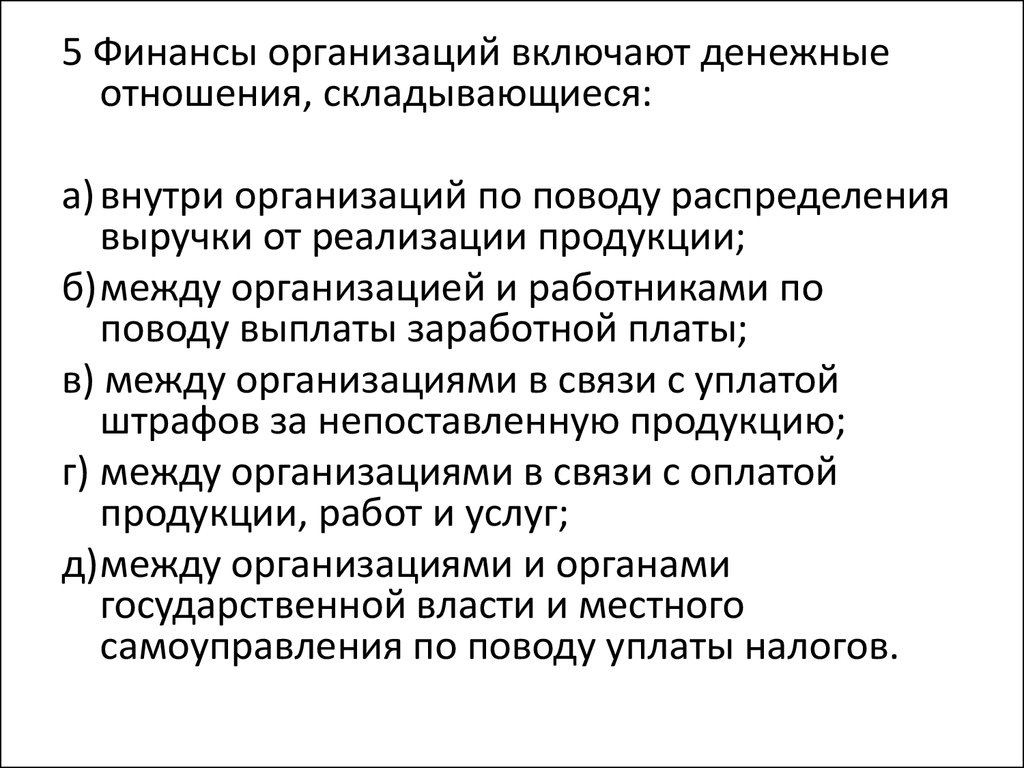

5 Финансы организаций включают денежныеотношения, складывающиеся:

а) внутри организаций по поводу распределения

выручки от реализации продукции;

б)между организацией и работниками по

поводу выплаты заработной платы;

в) между организациями в связи с уплатой

штрафов за непоставленную продукцию;

г) между организациями в связи с оплатой

продукции, работ и услуг;

д)между организациями и органами

государственной власти и местного

самоуправления по поводу уплаты налогов.

26.

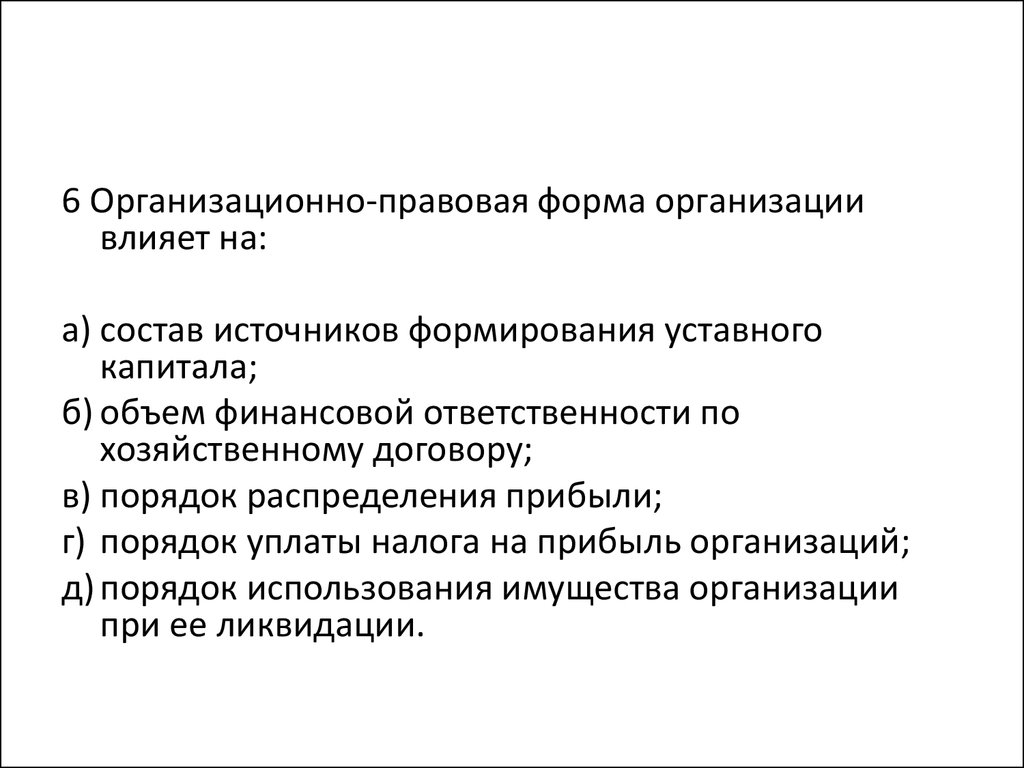

6 Организационно-правовая форма организациивлияет на:

а) состав источников формирования уставного

капитала;

б) объем финансовой ответственности по

хозяйственному договору;

в) порядок распределения прибыли;

г) порядок уплаты налога на прибыль организаций;

д) порядок использования имущества организации

при ее ликвидации.

27.

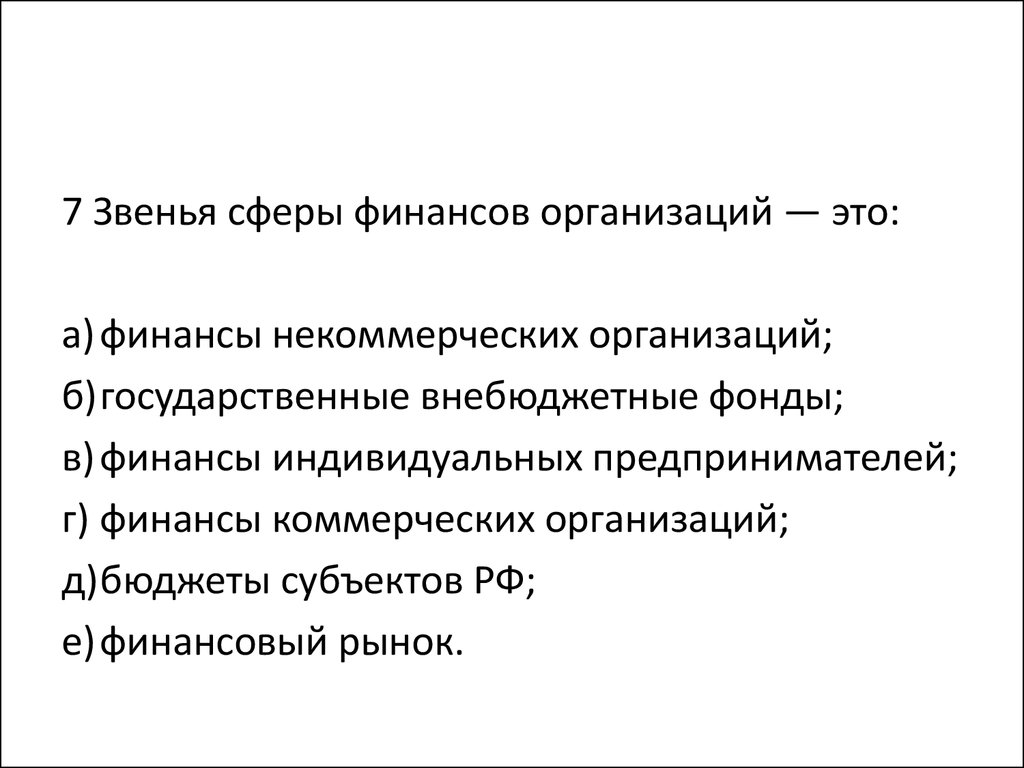

7 Звенья сферы финансов организаций — это:а) финансы некоммерческих организаций;

б)государственные внебюджетные фонды;

в) финансы индивидуальных предпринимателей;

г) финансы коммерческих организаций;

д)бюджеты субъектов РФ;

е) финансовый рынок.

28.

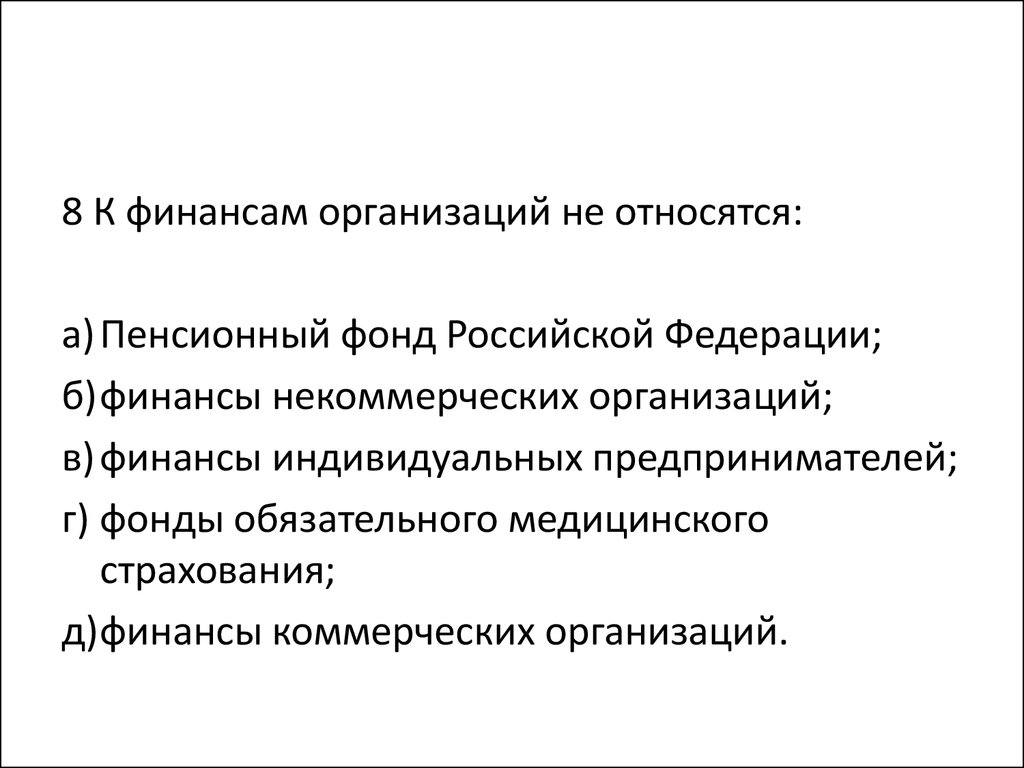

8 К финансам организаций не относятся:а) Пенсионный фонд Российской Федерации;

б)финансы некоммерческих организаций;

в) финансы индивидуальных предпринимателей;

г) фонды обязательного медицинского

страхования;

д)финансы коммерческих организаций.

29.

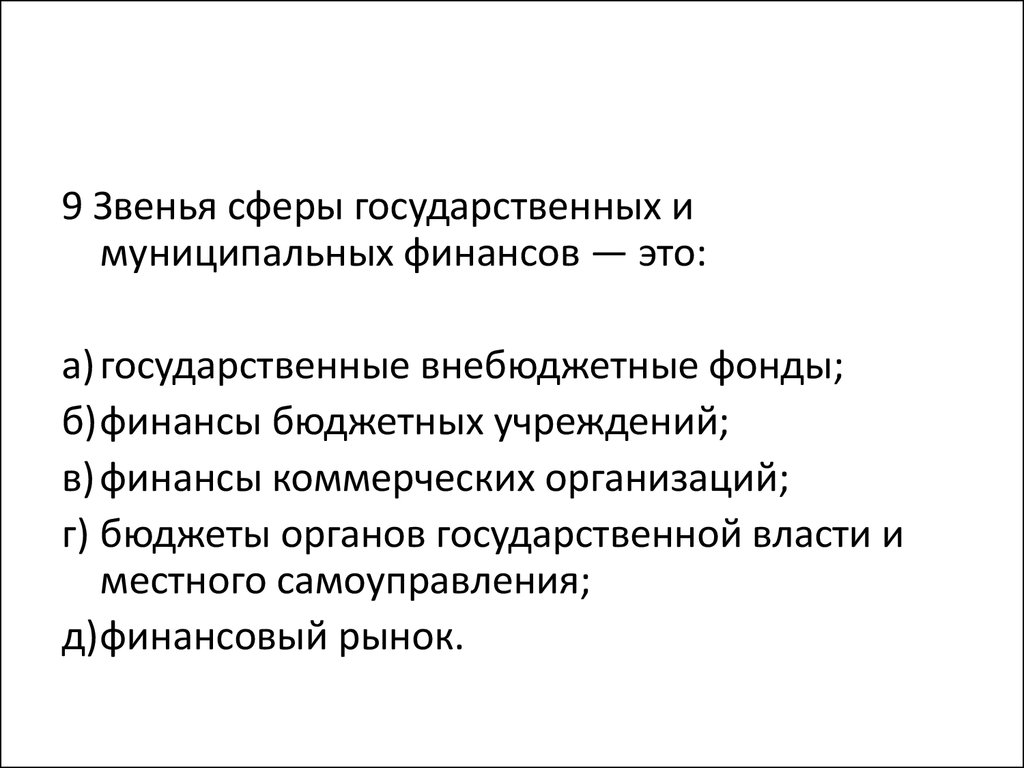

9 Звенья сферы государственных имуниципальных финансов — это:

а) государственные внебюджетные фонды;

б)финансы бюджетных учреждений;

в) финансы коммерческих организаций;

г) бюджеты органов государственной власти и

местного самоуправления;

д)финансовый рынок.

30.

10 Финансы бюджетных учреждений относятся ксфере:

а) государственных и муниципальных финансов;

б)финансов организаций;

в) финансов сферы материального производства;

г) финансов сферы нематериального

производства;

д)финансов некоммерческих организаций.

31.

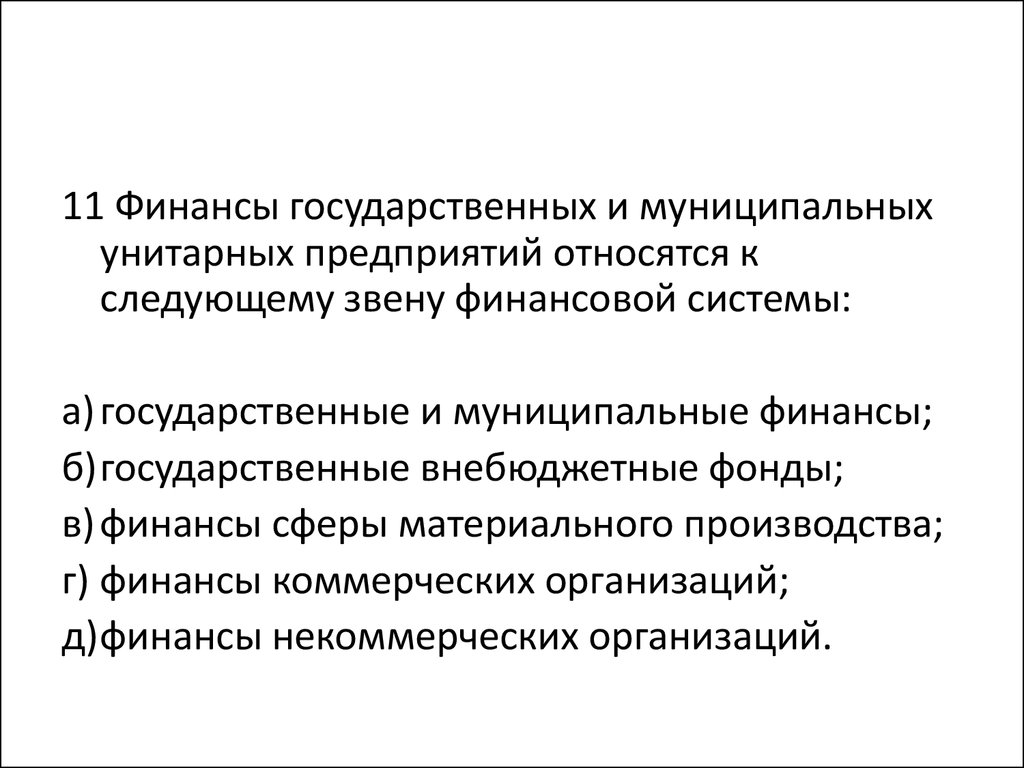

11 Финансы государственных и муниципальныхунитарных предприятий относятся к

следующему звену финансовой системы:

а) государственные и муниципальные финансы;

б)государственные внебюджетные фонды;

в) финансы сферы материального производства;

г) финансы коммерческих организаций;

д)финансы некоммерческих организаций.

32.

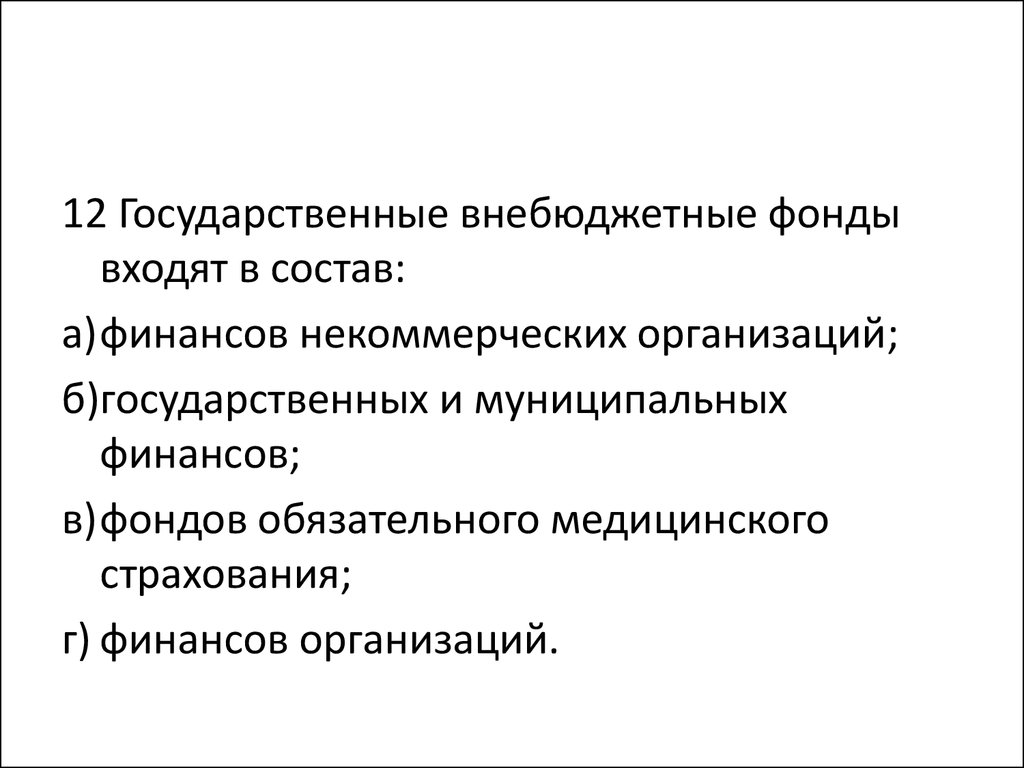

12 Государственные внебюджетные фондывходят в состав:

а)финансов некоммерческих организаций;

б)государственных и муниципальных

финансов;

в)фондов обязательного медицинского

страхования;

г) финансов организаций.

33.

13 Выделение в составе финансовой системыкредитных организаций различного типа

соответствует следующему определению

финансовой системы:

а) как совокупности органов управления финансами;

б) как совокупности институтов финансового рынка;

в) как совокупности финансовых отношений,

классифицированных по определенному признаку.

34.

14 Формирование первичных денежныхдоходов происходит в сфере:

а)финансов организаций;

б)финансов домашних хозяйств;

в) государственных и муниципальных

финансов.

35.

15 Финансы государственных предприятийотносятся к сфере:

а)государственных и муниципальных

финансов;

б)финансов организаций;

в)финансов домохозяйств.