Финансы

ФинансыПохожие презентации:

")

Типы ГФУ расчетов, исправление ошибок

1.

Типы ГФУ расчетов, исправление ошибок2. Цели проекта

Уточнить порядок использования ГФУ расчетовопределить применимость ГФУ

исправить ситуацию развернутого сальдо при выплате комиссионного

вознаграждения деньгами

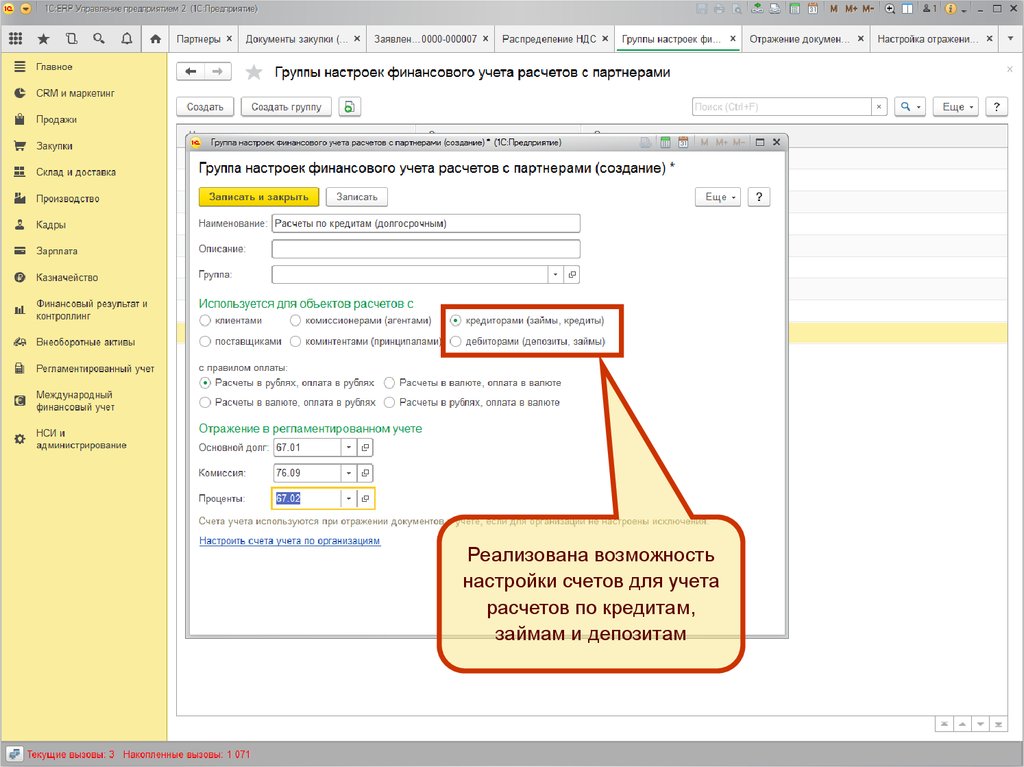

обеспечить гибкую настройку счетов учета расчетов с дебиторами и

кредиторами (по кредитам и депозитам)

Обеспечить возможность указать налоговый номер контрагента в стране

регистрации

При распределении НДС

учитываются корректировки реализаций, облагаемых по обычным

ставкам, так и экспортных реализации

Обеспечить возможность просмотра и редактирования экспортных

реализаций, на которые выполняется распределение

2

3.

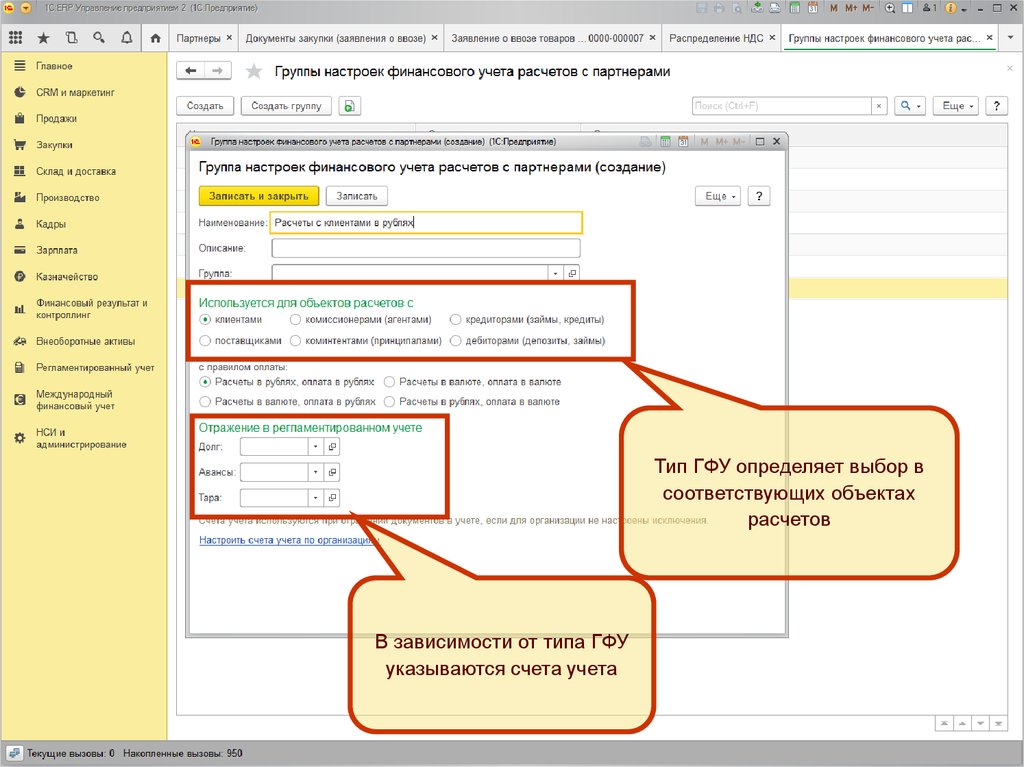

Типы ГФУ расчетов4. ГФУ расчетов

В ГФУ указывается тип группы финансового учета расчетовЭто позволяет

заводить ГФУ изначально правильно

указывать только требуемые счета учета

в объектах расчетов выбирать соответствующие группы фин. учета

5.

Тип ГФУ определяет выбор всоответствующих объектах

расчетов

В зависимости от типа ГФУ

указываются счета учета

6.

Отдельный счет учета расчетов по вознаграждениюбольше не используется. Используются

стандартные счета долга/аванса. Причина: учет

расчетов по вознаграждению ведется в

соответствующих ресурсах регистра расчетов.

7.

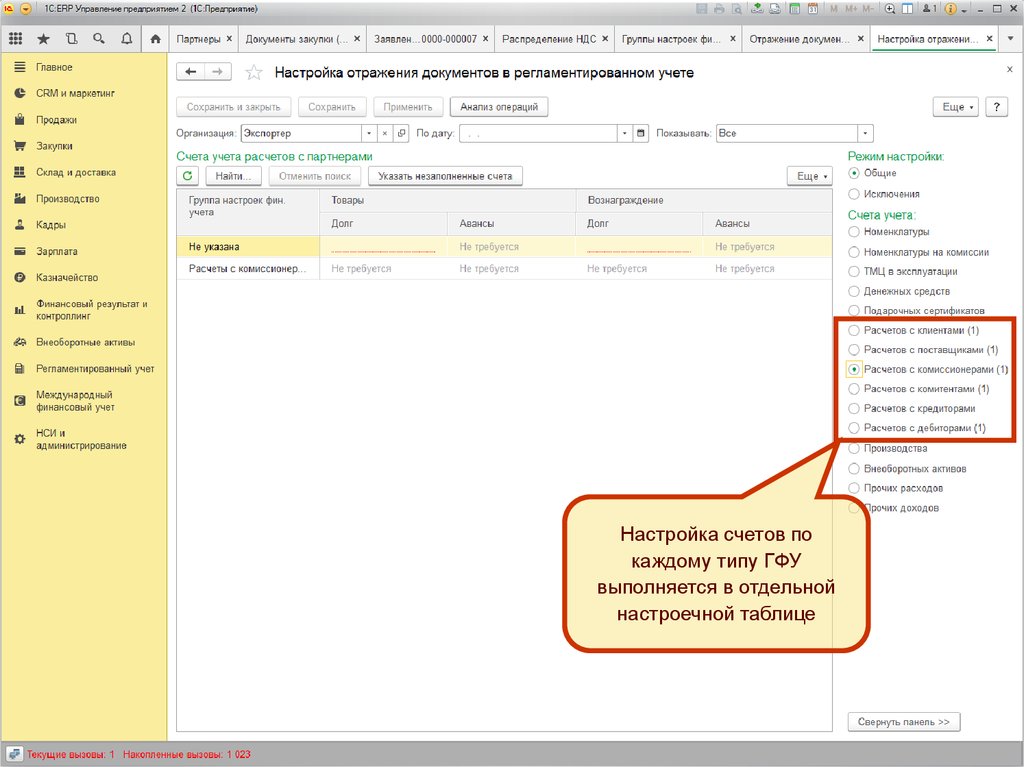

Настройка счетов покаждому типу ГФУ

выполняется в отдельной

настроечной таблице

8.

Реализована возможностьнастройки счетов для учета

расчетов по кредитам,

займам и депозитам

9. Обновление ИБ

При переходе на новую версию анализируется использование ГФУ вобъектах расчетов в зависимости от этого ГФУ устанавливается тип

Если ГФУ используется в «разнородных» объектах расчетов, то возможность

выбора ГФУ в этих объектах расчетов сохраняется

Новые счета учета расчетов по кредитам и депозитам будут заполнены

исходя из настроек договоров

При этом если одна ГФУ использовалась в договорах нескольких типов и

невозможно однозначно определить счета, то они останутся не заполнены

Необходимо будет указать явно

При необходимости создать дополнительные ГФУ и указать их в договорах

кредитов и депозитов

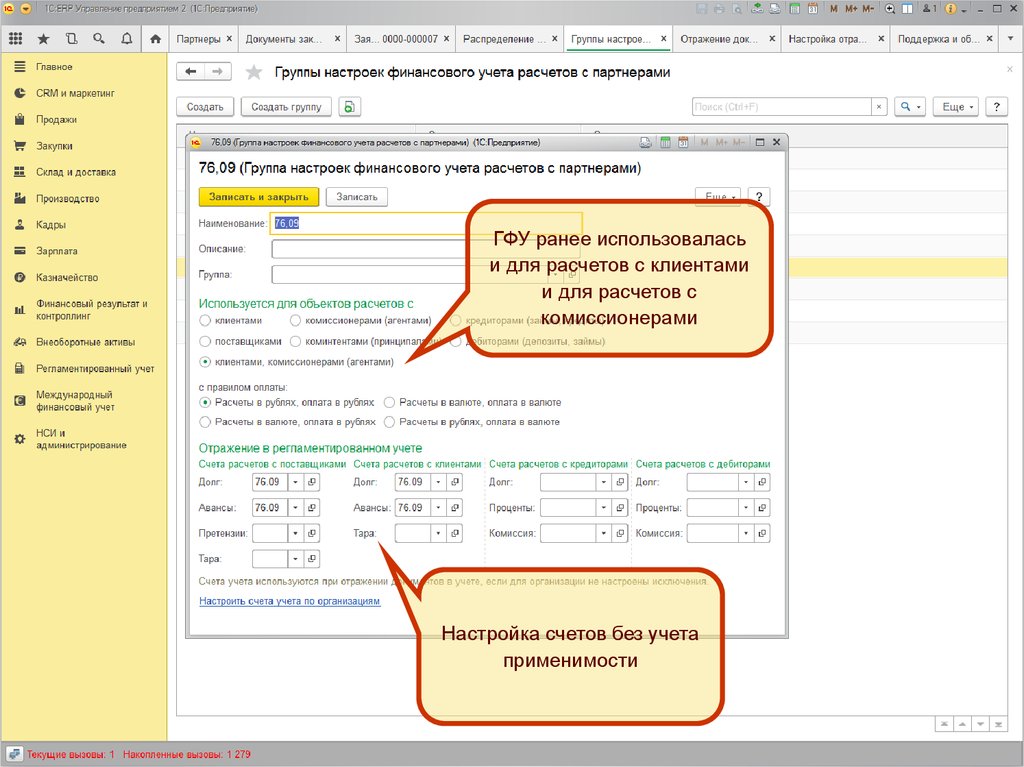

10.

ГФУ ранее использоваласьи для расчетов с клиентами

и для расчетов с

комиссионерами

Настройка счетов без учета

применимости

11. Настройка отражения расчетов между организациями

В объектах расчетов между организациямиДоговоры между организациями

Передача товаром между организациями

Отчет по комиссии между организациями

Отчет по комиссии между организациями о списании

Настройка отражения расчетов у отравителя и получателя выполняется

раздельно

Таким образом обеспечивается большая гибкость настройки отражения

расчетов

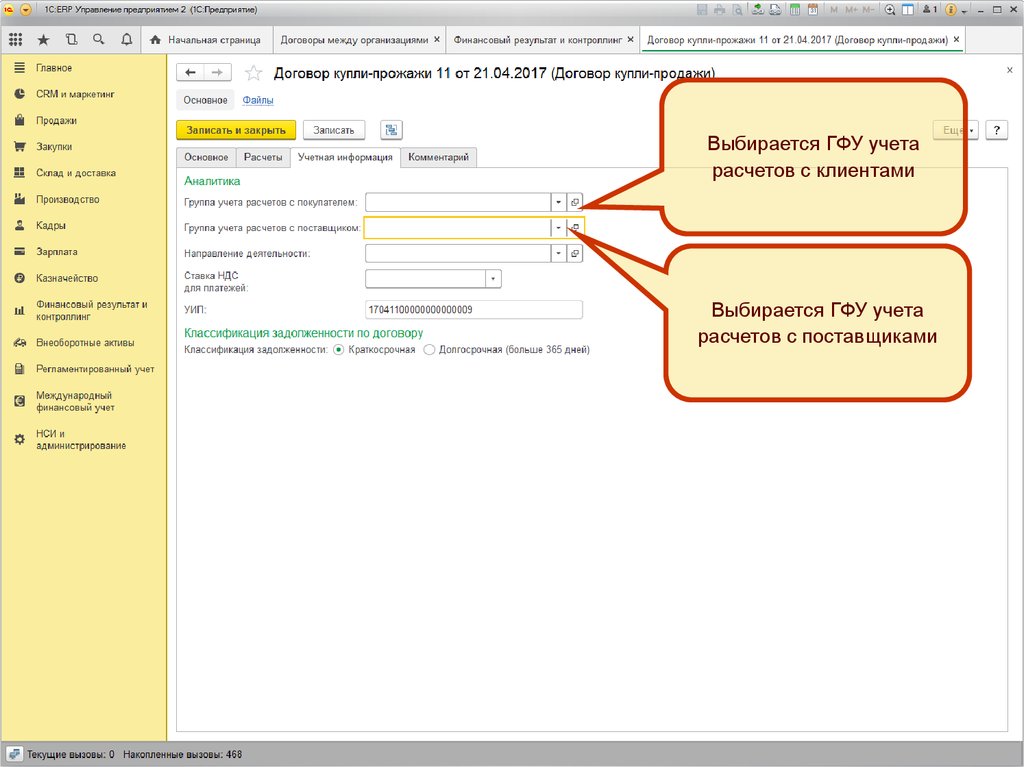

12.

Выбирается ГФУ учетарасчетов с клиентами

Выбирается ГФУ учета

расчетов с поставщиками

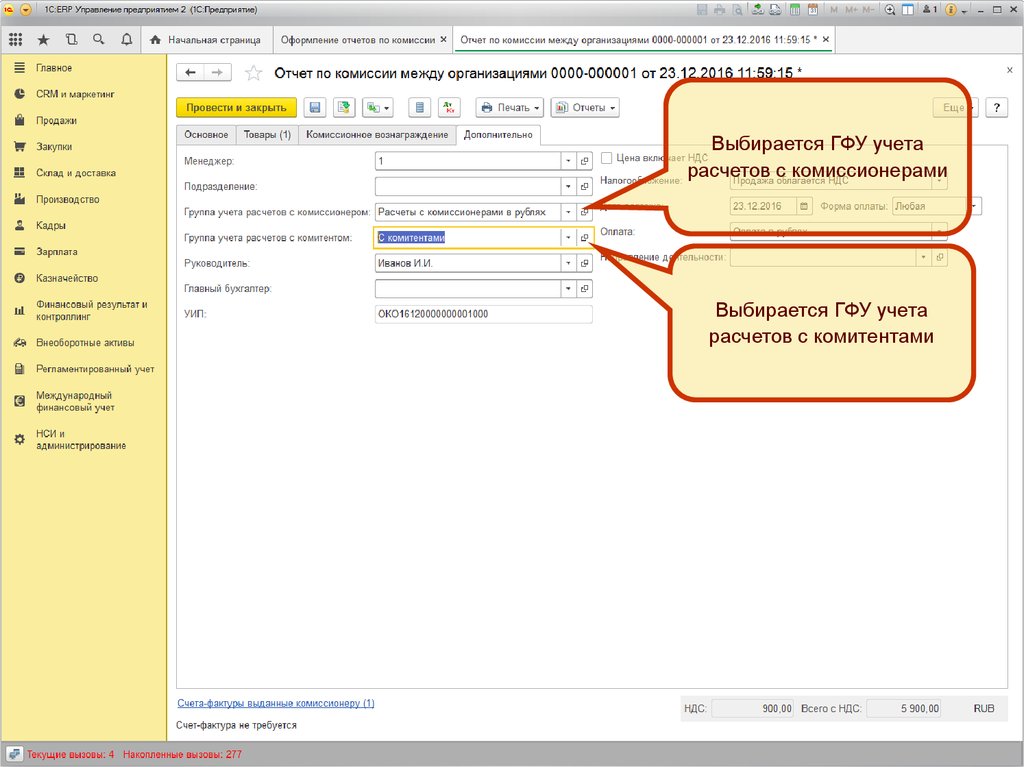

13.

Выбирается ГФУ учетарасчетов с комиссионерами

Выбирается ГФУ учета

расчетов с комитентами

14.

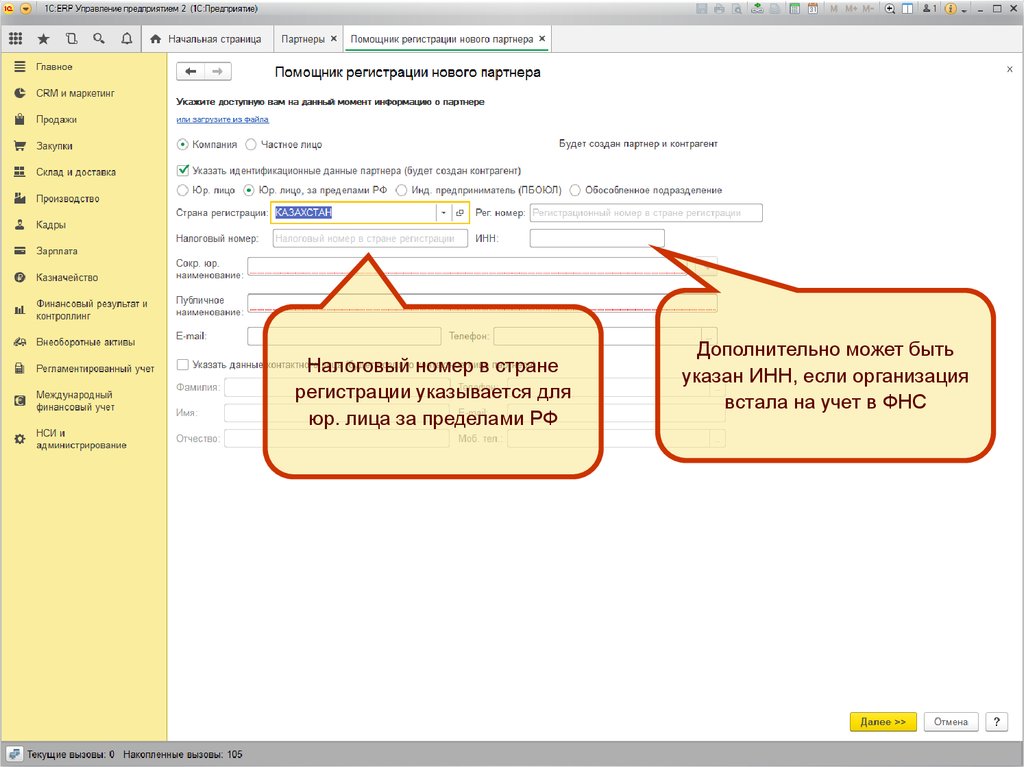

Налоговый номер контрагента в странерегистрации

15.

Налоговый номер в странерегистрации указывается для

юр. лица за пределами РФ

Дополнительно может быть

указан ИНН, если организация

встала на учет в ФНС

16.

Налоговый номервыводится в

заявлении о ввозе

товаров

Также выводится в

- заполнении Приложений 11 и 12 декларации

по алкоголю

- заполнении уведомления о контролируемых

сделках

- документах ГИСМ

17.

Распределение НДС18. Распределение НДС

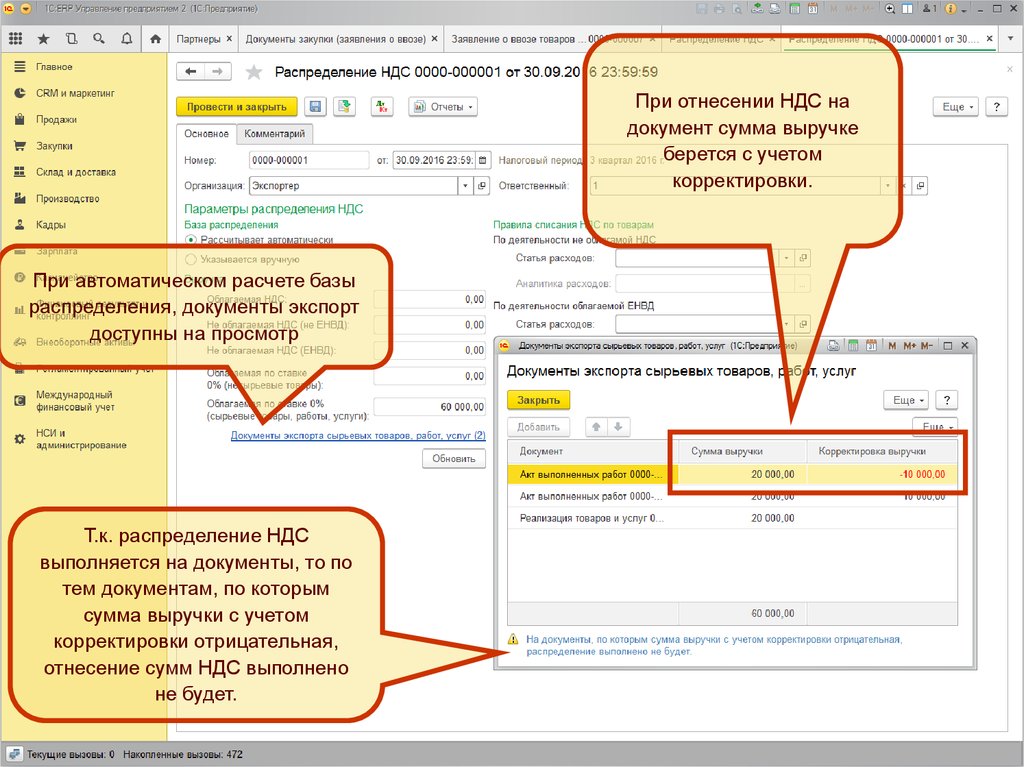

До реализации проекта при определении базы распределения НДСучитываются корректировки реализаций по облагаемой/не облагаемой

деятельности

не учитываются корректировки реализаций по сырьевому экспорту, экспорту услуг,

работ

Данное различие устранено, корректировки учитываются во всех случаях

Дополнительно реализована возможность просмотра и редактирования

списка экспортных реализаций, на которые распределяется НДС

19.

При отнесении НДС надокумент сумма выручке

берется с учетом

корректировки.

При автоматическом расчете базы

распределения, документы экспорт

доступны на просмотр

Т.к. распределение НДС

выполняется на документы, то по

тем документам, по которым

сумма выручки с учетом

корректировки отрицательная,

отнесение сумм НДС выполнено

не будет.

20.

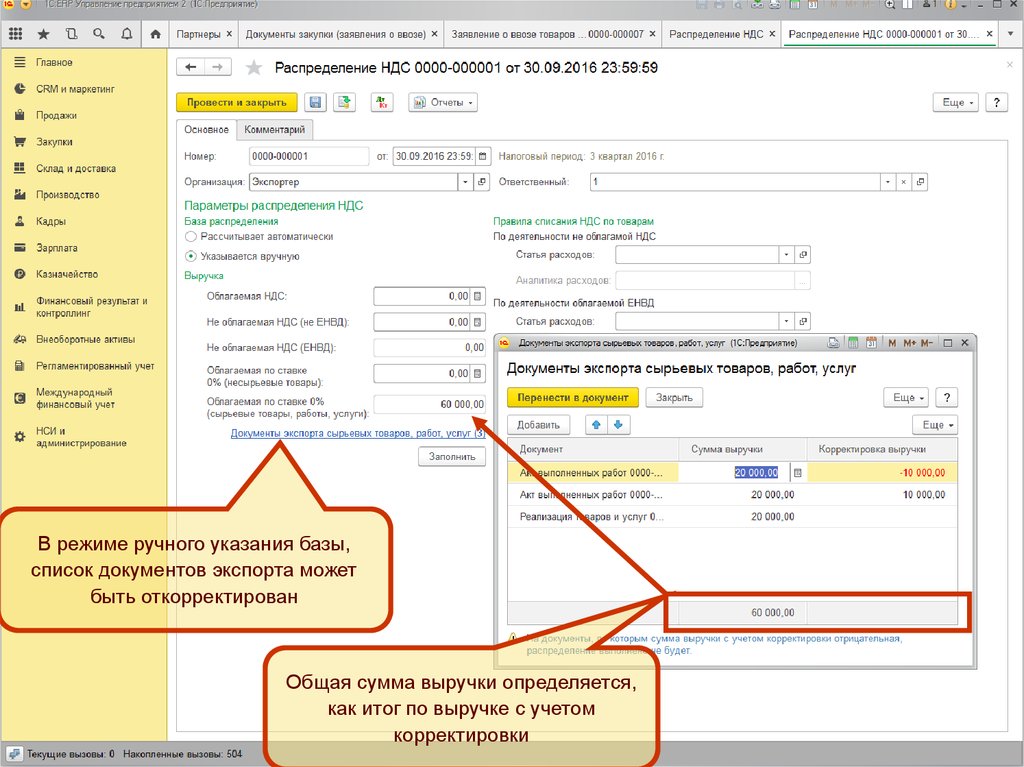

В режиме ручного указания базы,список документов экспорта может

быть откорректирован

Общая сумма выручки определяется,

как итог по выручке с учетом

корректировки