")

")

")

")

")

История

ИсторияПохожие презентации:

")

")

")

")

")

Торгово-пошлинные отношения на Руси (IX – XVII вв.)

1. Лекция 1

Торгово-пошлинныеотношения на Руси

(IX – XVII вв.)

2. План занятия

1. Понятие таможенного дела и таможенной политики, ихвзаимосвязь

2. Периодизация истории таможенного дела и таможенной

политики

3. Появление товарного производства в Древней Руси

4. Зарождение таможенного дела и таможенной политики

5. Торговля и таможенная политика Руси в удельное время

(XIII – XV вв.)

6. Русское торговое и таможенное право в XIII – первой

половине XVII вв.

7. Классификация таможенных платежей

2

3. Понятие таможенного дела и таможенной политики, их взаимосвязь

Таможенное дело – это совокупность средств и методовобеспечения соблюдения мер таможенно-тарифного

регулирования, а также запретов и ограничений при

ввозе товаров на территорию государства и вывозе

товаров из государства.

Таможенная политика, в первую очередь, относится к

государственным функциям и формирует стратегию

внутренних и международных мероприятий, связанных

с торговыми отношениями, на основе таможеннотарифных правил.

3

4.

ПериодПервый

Этапы

Временные границы

VI – VII вв.

Второй

VIII – IX вв.

Третий

вторая половина IX – первая половина XII в.

Четвертый

конец XII – середина XIII в.

Пятый

вторая половина XIII – начало XIV в.

Шестой

Седьмой

XV – XVII вв.

XVIII в.

Первая половина XIX в.

Восьмой

50-70-е годы

XIX в .

вторая половина XIX в.

Девятый

конец XIX – начало XX в.

1921–1927

Десятый

Конец 1927–1949

1949–1986

1921–1991

1986–1991

25 октября 1991 г. – середина 1993 г.

Одиннадцатый

Середина 1993–2000 гг.

2001 – 2003 гг.

с 2004 г.

октябрь 1991–2004

4

5. Появление товарного производства в Древней Руси

Участие в международной торговлиспособствовало:

ускорению разложения

родоплеменного строя;

закрепления внутриобщинной

иерархической дифференциации;

аккумуляции простых богатств (скота,

продовольствия, предметов обихода и,

наконец, людских ресурсов);

закреплению своего положения

коллективных лидеров.

Путь из варяг в греки – черным

Великий Волжский путь - красным

Использование торговых маршрутов для

военной экспансии дружин Олега Вещего

- Контроль скандинавского конунга

- Привилегии русским купцам в

Константинополе

5

6. Установление торговых связей Руси с другими государствами

Основные группы товаровИз Руси

Из Европы

Меха и кожа

Воск

Мед

Работорговля

Лен и льняные ткани

Украшения и ювелирные изделия

Литейная продукция и пр.

• Утварь

• Художественные металлические

изделия

• Серебро, богемское стекло, мрамор

Торговля Руси и Византии

Ткани, в том числе шелковые, предметы роскоши

Выгоды:

приток серебра в Византию

Русские купцы пользовались торговыми и иными льготами

6

7. Особенность торговли в Древней Руси

Основные предметы торговли: товары роскошиЗначительная часть населения (сельского) выключена из

товарно-денежных отношений

Торговля имела не столько хозяйственное, сколько

социальное значение; было важно для социальнополитической прослойки общества

Почти вся внешняя торговля находилась в

исключительном ведении киевского князя и его

приближенных, поскольку только военные дружины

могли обеспечить безопасную перевозку товаров

7

8. Зарождение таможенного дела и таможенной политики

Исторические источники: сбор таможенныхпошлин с X века

Договор Олега с византийцами:

Мыт – проезжая пошлина, пошлина за аренду

торговых площадей, за покровительство

торговым людям и т. д.

Мытнина (мытница) – место взимания мыта,

Мытник (мытчик) – сборщик пошлин

Прибытие Князя Олега

в Константинополь

Основной документ: Русская Правда

8

9. Этапы зарождения таможенного дела и таможенной политики (Византия)

860 г. – Первый походна Константинополь

• Отстаивание интересов русского

купечества перед Византией

• Восстановление торговых отношений с

греками

907 г. и 911 г. – Второй

поход на

Константинополь

• Подписание договора князя Олега с византийским

императором

• Греки выплачивали контрибуцию; освобождение

русских купцов от уплаты мыта

• Заключение договора князя

Игоря и Византии

944 г.

• «Месячина» (хлеб, вино,

рыба и пр.

• Пользование банями

• Бесплатное получение

корабельного снаряжения

9

10. Этапы зарождения таможенного дела и таможенной политики (Византия)

945 г.• Ограничение на импорт ценных парчовых материй

• Не гарантировалось право на беспошлинных торг

• Требовалось оформить княжеские грамоты

971 г.

• Заключен между Святославом и Византией по

результатам военной компании против

Византии (победа)

• Главный результат: сохраняются дружеские

отношения к прибывшим по торговым делам

1043 г.

• ?

10

11. Этапы зарождения таможенного дела и таможенной политики (Хазарский каганат)

Книга путей и государств: «Склад для торговли Руси – всегдаХазаран. Здесь товары, привозимые ими, облагаются десятинной

податью (взимаемой хазарами)»

Единообразная практика применения таможенной пошлины как

инструмента таможенно-торгового регулирования

Единая ставка 10%

Европа

Различные категории товаров облагались таможенными

пошлинами по разным ставкам, т.е. дифференцированно

Использовались адвалорные и специфические таможенные

пошлины

11

12. Политический и социально-экономические аспекты удельного времени (XIII – XV вв.)

Политический и социальноэкономические аспекты удельноговремени (XIII – XV вв.)

Крестовые походы

западноевропейских

стран

Снижение роли

торгового пути

Из варяг в

греки

выплата дани

интенсивного

экономического и

культурного расцвета

русских княжеств,

ростом городов и

развития

таможенные пошлины

– важный источник

пополнения казны

Падение Руси

Монголо-татарское нашествие

Монголо-татарское иго

(баскаки)

верховный

суверенитет

ордынских ханов,

выразившемся в

системе выдачи

русским князьям

ярлыков на княжение

12

13. Торговля в удельное время

Наличие единогополитического

пространства

(владычество

Золотой Орды)

Наиболее важные

Гибель Латинского

королевства, рост

экспансии со

стороны турок,

продолжение

крестовых походов

Проблемы торговли

между Западом и

Востоком

города: Торжок,

Тверь, Ярославль,

Кострома, Нижний

Новгород и

Балахна.

Важнейший

торговый путь:

Волжский

торговый

путь

13

14. Торговля в удельное время

- Упадок и распадЗолотой орды

- Политическая

нестабильность,

речное пиратство

Снижение значимости

Волжского торгового

пути

Москва – средоточие

торгово-экономической

жизни СевероВосточной Руси

ВАЖНО (!)

Значительную долю в

торговле составляют

товары предметы

внутренней торговли

(напр. продовольствие)

Это свидетельствует о

развитии рыночных

отношений

14

15. Основные источники торгового и таможенного права «удельного периода»

Складывание системы таможенных сборов- каждый товар подвергается несколькими сборами;

- пошлины взимались именно с одного товара и менялись в

зависимости от количества и качества данного товара.

Договорные грамоты:

- двусторонние договоры между великими и удельными

князьями;

- обговаривались условия торговых взаимоотношений и

количество пошлин;

- важный инструмент поддержания старого порядка и

пресечения любых нововведений

15

16. Основные источники торгового и таможенного права периода централизации русского государства (вторая половина XV в.)

Основная проблема: отсутствие единой торгово-тарифнойполитики

Формирование единых взглядов на единую таможенную

политику

Основное достижение: отделение государственного права от

частного

Жалованные грамоты – документы, наделявшие правом

взимать торговые и проезжие пошлины либо избавлявшие от их

уплаты

16

17. Жалованные грамоты

1. Жалованные грамоты в узком смысле, которые представляли собойдарственные акты на имущество частным лицам (чаще всего монастырям,

реже – боярской аристократии и служилой знати), в т.ч. и на сбор проезжих и

торговых пошлин.

2. Льготные грамоты (иммунитеты),

• жалованные грамоты, освобождающие от общих тягостей местных

судов (несудимые грамоты);

• грамоты, содержащие освобождение от различных повинностей и

податей в пользу местных властей и пошлин при проезде и перевозке

товаров (обельные грамоты);

• грамоты, освобождавшие одновременно от тягостей суда и основных

налогов и пошлин (тарханные грамоты).

3. Грамоты, соединявшие в себе дарственные и льготные привилегии

(иностранным торговым компаниям и отдельным иностранным купцам)

.

17

18. Уставные грамоты

обеспечивали безопасность местного населения отзлоупотреблений со стороны местной администрации;

устанавливали «корм», т.е. содержание наместника,

собираемое им в виде налогов с местного населения,

судебные пошлины и уголовные штрафы в пользу

наместника.

Таможенные уставные грамоты

представляли собой разновидность контракта, согласно

которому откупщики принимали на себя взимание

таможенных сборов вместе с обязательством

выплачивать казне определенную сумму;

перечислялись сборы, подлежавшие взысканию,

указывались их размеры, порядок взимания, штрафы за

уклонение от их уплаты.

18

19. Классификация таможенных платежей

1. Торговые пошлиныЯВКА – пошлина за предъявленный в таможне товар, взималась

как при провозе товаров на место торга, так и с его продажи. По

прибытии в город торговый человек должен был явиться в

таможню. Здесь в специальной книге записывались его имя,

название и происхождение привезенного товара, размер

взысканной пошлины.

ЗАМЫТ – сбор, акциз; взыскивался с цены товара.

ПОРЯДНОЕ – фискальная пошлина с продажи и покупки

некоторых товаров, например меди, икры, рыбы, соли.

ПЯТНО – сбор за клеймение лошадей при купле-продаже.

УЗОЛЬЦОВОЕ – сбор за обвязку товара с приложением

таможенных печатей или за наложение таможенных знаков.

ГОЛОВЩИНА – взимавшаяся при продаже людей.

ПОМЕРНОЕ – пошлина с продажи меримых товаров. Такими

товарами были пшеница, рожь, овес, солод, греча, горох и т. п.

19

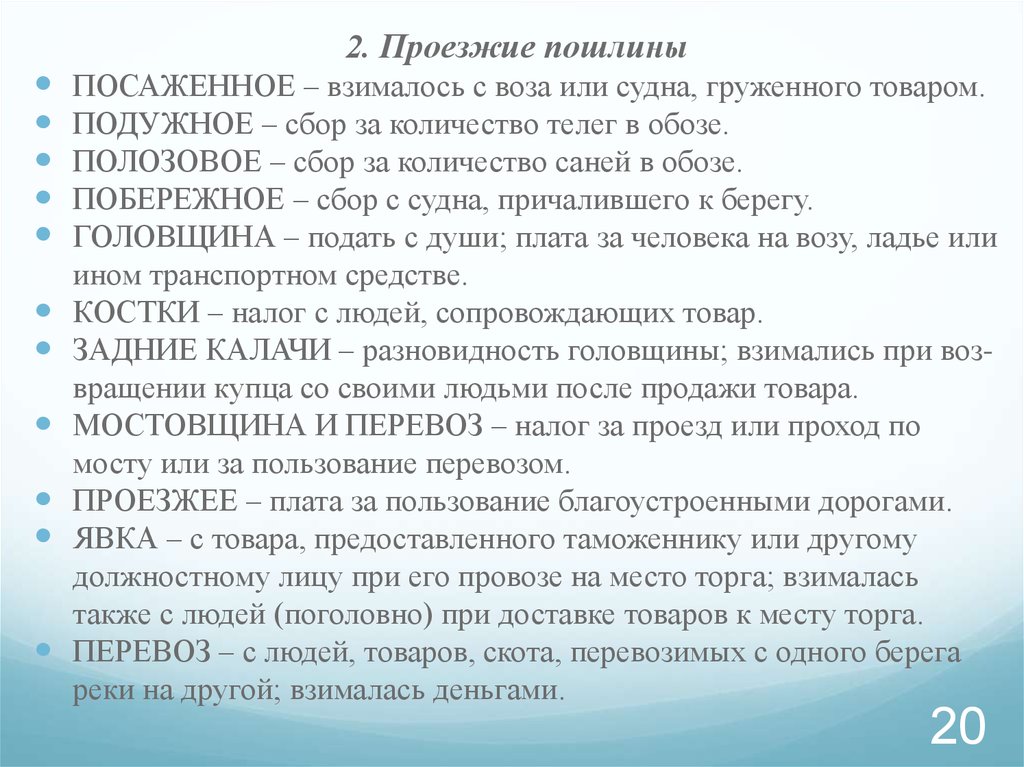

20.

2. Проезжие пошлиныПОСАЖЕННОЕ – взималось с воза или судна, груженного товаром.

ПОДУЖНОЕ – сбор за количество телег в обозе.

ПОЛОЗОВОЕ – сбор за количество саней в обозе.

ПОБЕРЕЖНОЕ – сбор с судна, причалившего к берегу.

ГОЛОВЩИНА – подать с души; плата за человека на возу, ладье или

ином транспортном средстве.

КОСТКИ – налог с людей, сопровождающих товар.

ЗАДНИЕ КАЛАЧИ – разновидность головщины; взимались при возвращении купца со своими людьми после продажи товара.

МОСТОВЩИНА И ПЕРЕВОЗ – налог за проезд или проход по

мосту или за пользование перевозом.

ПРОЕЗЖЕЕ – плата за пользование благоустроенными дорогами.

ЯВКА – с товара, предоставленного таможеннику или другому

должностному лицу при его провозе на место торга; взималась

также с людей (поголовно) при доставке товаров к месту торга.

ПЕРЕВОЗ – с людей, товаров, скота, перевозимых с одного берега

реки на другой; взималась деньгами.

20

21.

3. Пошлины за обслуживаниеАМБАРНОЕ – плата за наем амбара.

ГОСТИНОЕ – плата за остановку в гостином дворе. Величина

зависела от числа купцов, размещавших свои товары в гостином

дворе. Ее взимали «гостиные дворники», находившиеся под началом

местной власти. Бралась только с иногородних и иностранцев.

ПОЛИВОЧНОЕ – за право торговли или за наем торгового места.

СВАЛЬНОЕ – плата на заставе за разгрузку или укладку товара при

взвешивании.

ПОДЪЕМНАЯ И РУКОЗНОБНАЯ – за поднятие товара и его

установку на весах; взимались на рынках весовщиками как с

продавцов, так и с покупателей.

ПОМЕРНОЕ — сбор за измерение сыпучих товаров бочками или их

долями.

ВЕСОВОЕ, ВЕСЧЕЕ — плата за взвешивание товара на торговых

весах.

ПРИПУСК — за выравнивание весов при взвешивании товаров.

21

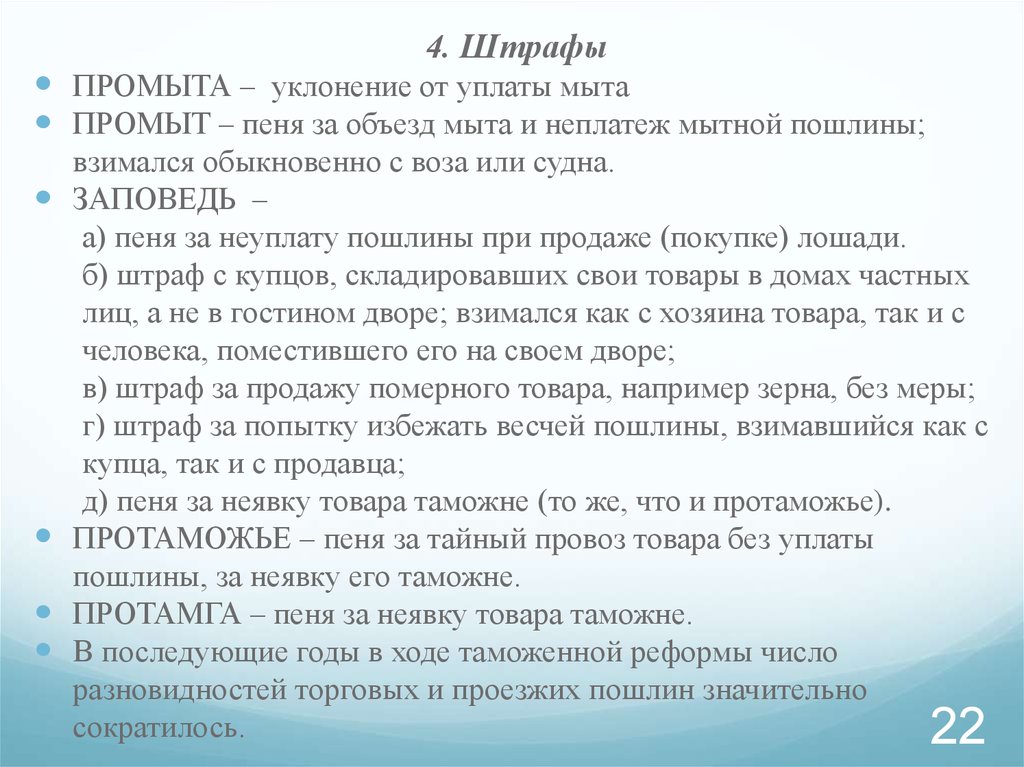

22.

4. ШтрафыПРОМЫТА – уклонение от уплаты мыта

ПРОМЫТ – пеня за объезд мыта и неплатеж мытной пошлины;

взимался обыкновенно с воза или судна.

ЗАПОВЕДЬ –

а) пеня за неуплату пошлины при продаже (покупке) лошади.

б) штраф с купцов, складировавших свои товары в домах частных

лиц, а не в гостином дворе; взимался как с хозяина товара, так и с

человека, поместившего его на своем дворе;

в) штраф за продажу померного товара, например зерна, без меры;

г) штраф за попытку избежать весчей пошлины, взимавшийся как с

купца, так и с продавца;

д) пеня за неявку товара таможне (то же, что и протаможье).

ПРОТАМОЖЬЕ – пеня за тайный провоз товара без уплаты

пошлины, за неявку его таможне.

ПРОТАМГА – пеня за неявку товара таможне.

В последующие годы в ходе таможенной реформы число

разновидностей торговых и проезжих пошлин значительно

сократилось.

22

23. Указ Алексея Михайловича «О взимании таможенной пошлины с товаров в Москве и в городах, с показанием по скольку взято и с каких товаров»

25 октября 1653 г.заменял прежние многочисленные сборы

единой рублевой пошлиной.

устанавливал равное для всех таможенное

обложение торговых сделок единой

таможенной пошлиной.

В основу расчета пошлины была положена

продажная цена товара – фактически

государство забирает часть прибыли

торговца, и тот должен переложить убыток

на покупателя. Сумма пошлины составляла

5% от цены товара.

23