платежеспособности")

Финансы

Финансы Право

ПравоПохожие презентации:

Организационно- финансовые основы антикризисного управления «Нормативная база оценки на признаки банкротства»

1. Организационно- финансовые основы антикризисного управления «Нормативная база оценки на признаки банкротства»

2.

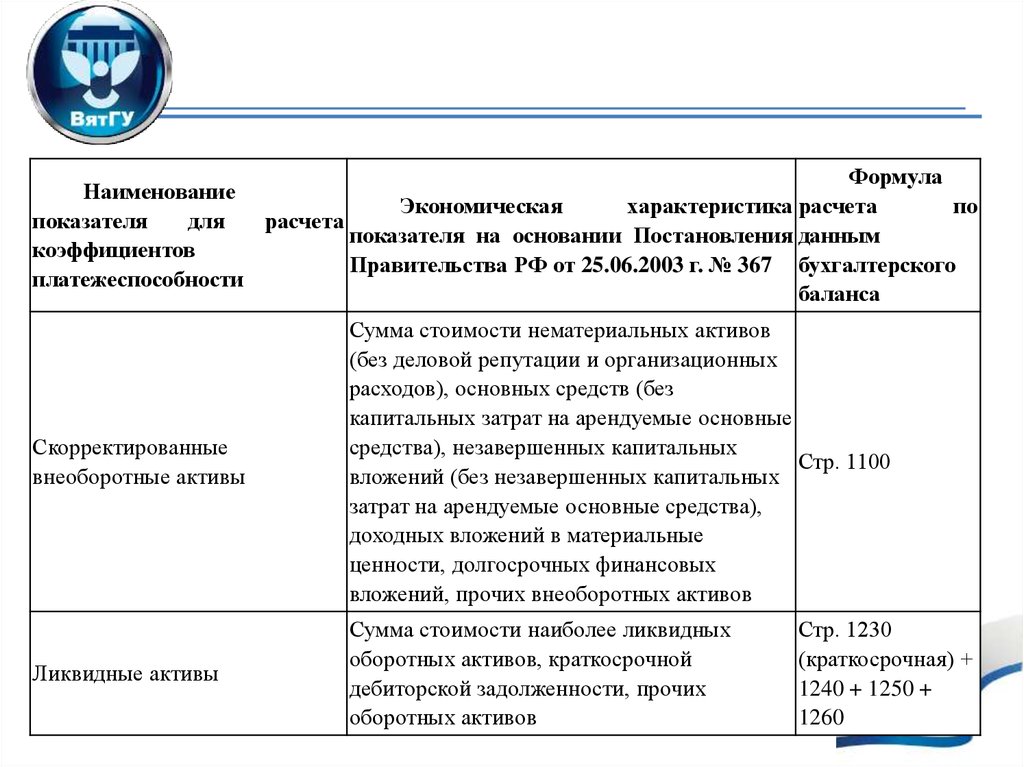

ФормулаНаименование

Экономическая

характеристика расчета

по

показателя

для

расчета

показателя на основании Постановления данным

коэффициентов

Правительства РФ от 25.06.2003 г. № 367 бухгалтерского

платежеспособности

баланса

Скорректированные

внеоборотные активы

Сумма стоимости нематериальных активов

(без деловой репутации и организационных

расходов), основных средств (без

капитальных затрат на арендуемые основные

средства), незавершенных капитальных

Стр. 1100

вложений (без незавершенных капитальных

затрат на арендуемые основные средства),

доходных вложений в материальные

ценности, долгосрочных финансовых

вложений, прочих внеоборотных активов

Ликвидные активы

Сумма стоимости наиболее ликвидных

оборотных активов, краткосрочной

дебиторской задолженности, прочих

оборотных активов

Стр. 1230

(краткосрочная) +

1240 + 1250 +

1260

3.

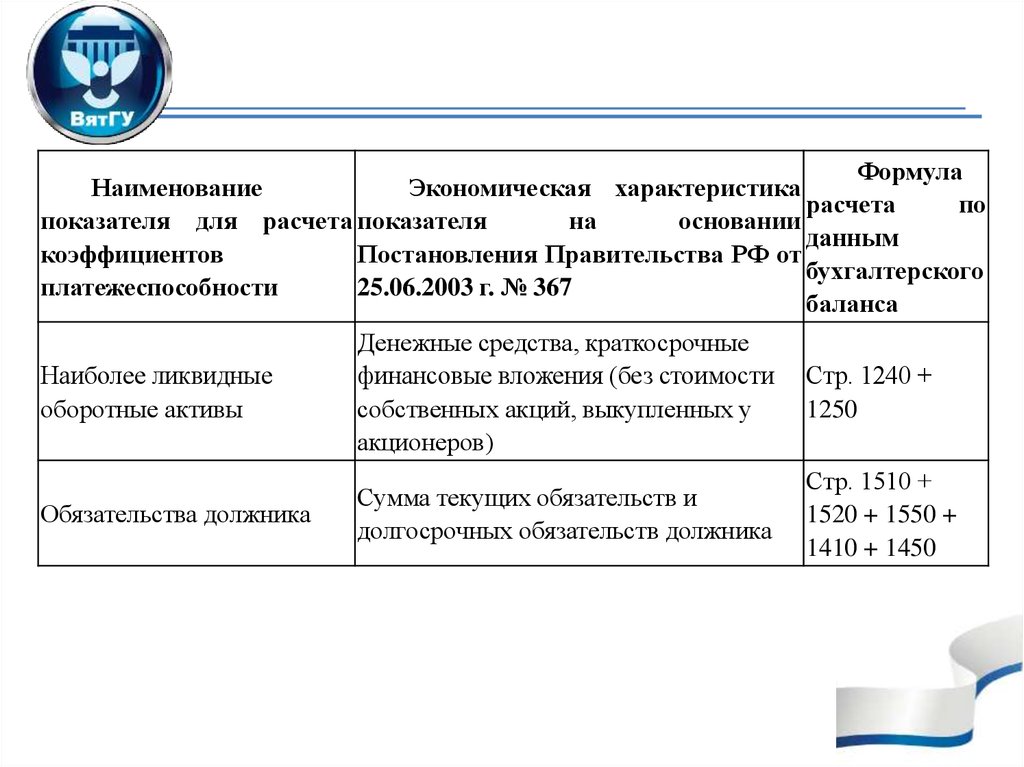

ФормулаНаименование

Экономическая характеристика

расчета

по

показателя для расчета показателя

на

основании

данным

коэффициентов

Постановления Правительства РФ от

бухгалтерского

платежеспособности

25.06.2003 г. № 367

баланса

Наиболее ликвидные

оборотные активы

Денежные средства, краткосрочные

финансовые вложения (без стоимости

собственных акций, выкупленных у

акционеров)

Стр. 1240 +

1250

Обязательства должника

Сумма текущих обязательств и

долгосрочных обязательств должника

Стр. 1510 +

1520 + 1550 +

1410 + 1450

4.

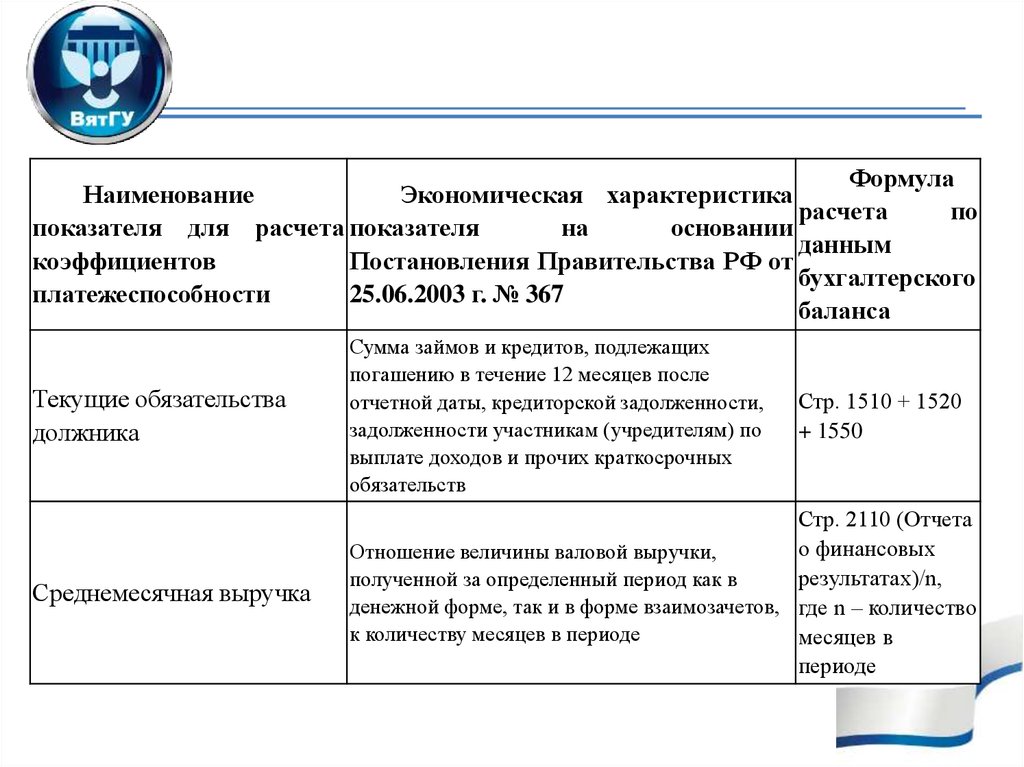

ФормулаНаименование

Экономическая характеристика

расчета

по

показателя для расчета показателя

на

основании

данным

коэффициентов

Постановления Правительства РФ от

бухгалтерского

платежеспособности

25.06.2003 г. № 367

баланса

Текущие обязательства

должника

Сумма займов и кредитов, подлежащих

погашению в течение 12 месяцев после

отчетной даты, кредиторской задолженности,

задолженности участникам (учредителям) по

выплате доходов и прочих краткосрочных

обязательств

Среднемесячная выручка

Стр. 2110 (Отчета

о финансовых

Отношение величины валовой выручки,

результатах)/n,

полученной за определенный период как в

денежной форме, так и в форме взаимозачетов, где n – количество

к количеству месяцев в периоде

месяцев в

периоде

Стр. 1510 + 1520

+ 1550

5. 1. Коэффициенты, характеризующие платежеспособность должника

Наименование показателяЭкономическая

характеристика показателя

на основании Постановления Методика расчета

Правительства

РФ

от

25.06.2003 г. № 367

Коэффициент

ликвидности

Показывает,

какая

часть

Наиболее

ликвидные

абсолютной краткосрочных

обязательств

оборотные активы / Текущие

может

быть

погашена

обязательства

немедленно

Коэффициент

ликвидности

Характеризует обеспеченность

организации

оборотными

текущей средствами

для

ведения Ликвидные активы / Текущие

хозяйственной деятельности и обязательства

своевременного

погашения

обязательств

6. Алгоритм расчета коэффициентов восстановления (утраты) платежеспособности

Наименованиепоказателя

Формула расчета Экономическая характеристика показателя

Коэффициент

восстановления

платежеспособности

Коэффициент

восстановления

платежеспособности,

принимающий значение больше 1, рассчитанный на период,

равный 6 месяцам, свидетельствует о наличии реальной

возможности

у

предприятия

восстановить

свою

платежеспособность и наоборот

Коэффициент

утраты

платежеспособности

Коэффициент утраты платежеспособности, принимающий

значение больше 1, рассчитанный на период, равный 3 месяцам,

свидетельствует о наличии реальной возможности у предприятия

не утратить платежеспособность и наоборот

Где:

К1ф – фактическое значение (в конце отчетного периода) коэффициента текущей

ликвидности;

К1н – значение коэффициента текущей ликвидности в начале отчетного периода;

К1норм – нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 (3) – период восстановления (утраты) платежеспособности в месяцах;

Т – отчетный период в месяцах.

7. Существуют отличия в методике расчета коэффициентов текущей ликвидности.

• Согласно Постановлению Правительства РФ от 25.06.2003 г. № 367 врасчет коэффициента текущей ликвидности не включаются запасы,

обеспечивающие процесс непрерывного функционирования

организации. Основной акцент сделан на ликвидные активы,

выраженные в денежной форме или средства в расчетах, которые

подлежат возврату в случае их истребования. А общепринято в состав

оборотных средств исходя из новых форматов бухгалтерской

отчетности включать все виды оборотных активов, представленных

во 2 разделе актива баланса «Оборотные активы».

• Для целей экономического анализа ликвидности и

платежеспособности целесообразно использовать весь спектр

аналитических коэффициентов, что разнообразит анализ и повысит

результативность использования аналитических процедур в

интересах управления.

8. Коэффициенты, характеризующие финансовую устойчивость должника

Наименование показателяЭкономическая характеристика

показателя на основании

Постановления Правительства РФ от

25.06.2003 г. № 367

Методика расчета

Коэффициент

автономии показывает

долю

активов собственные

средства

(финансовой независимости) должника,

которые совокупные активы

обеспечиваются собственными

средствами

Коэффициент обеспеченности определяет

степень

собственными

оборотными обеспеченности организации

средствами

собственными

оборотными

средствами,

необходимыми

для

ее

финансовой

устойчивости

/

(собственные

средства

скорректированные

внеоборотные

активы)

/

величина оборотных активов

Доля

просроченной характеризует

наличие просроченная

кредиторская

кредиторской задолженности в просроченной

кредиторской задолженность / совокупные

пассивах

задолженности и ее удельный пассивы.

вес в совокупных пассивах

организации

9. Коэффициенты, характеризующие деловую активность должника

Наименование показателяЭкономическая характеристика

показателя на основании

Постановления Правительства РФ от

25.06.2003 г. № 367

Методика расчета

Рентабельность активов

характеризует степень

эффективности использования

имущества организации,

профессиональную

квалификацию менеджмента

предприятия

чистая прибыль

(убыток) /

совокупные активы

организации

Норма чистой прибыли

характеризует уровень

доходности хозяйственной

деятельности организации

чистой прибыль /

выручка (нетто).

10.

• На основе рассчитанных показателейарбитражный управляющий делает

вывод о возможности

(невозможности) восстановления

платежеспособности должника, а

также вывод о целесообразности

введения соответствующей

процедуры банкротства.