оборотного капитала:")

Финансы

ФинансыПохожие презентации:

Статистика финансовых результатов

1. Статистика финансовых результатов

2. Прибыль – абсолютный эффект или конечный результат всей производственной деятельности предприятия, который характеризует его

стабильностьи экономическую

самостоятельность.

3. Рентабельность – относительный показатель, характеризующий финансовые результаты предприятия.

4. Задачи статистики финансовых результатов:

-Изучениединамики

и

структуры

балансовой прибыли;

-Факторный

анализ

прибыли

от

реализации товарной продукции;

-Виды рентабельности и ее динамика;

-Факторный анализ рентабельности.

5. Факторы изменения прибыли от реализации продукции:

1)Увеличение или уменьшение объемареализованной продукции и изменение уровня

прибыли каждого вида продукции:

П Q - П Q П - П Q (Q - Q

П Q - П Q П Q - П Q

1 1

1 1

пл

пл

1

пл 1

пл

1

пл 1

пл

1

пл

пл

2)Влияние цены и себестоимости единицы

продукции:

П Q - П Q р Q - р Q z

1 1

пл 1

1 1

пл 1

) П пл

Q - z1Q1

пл 1

6.

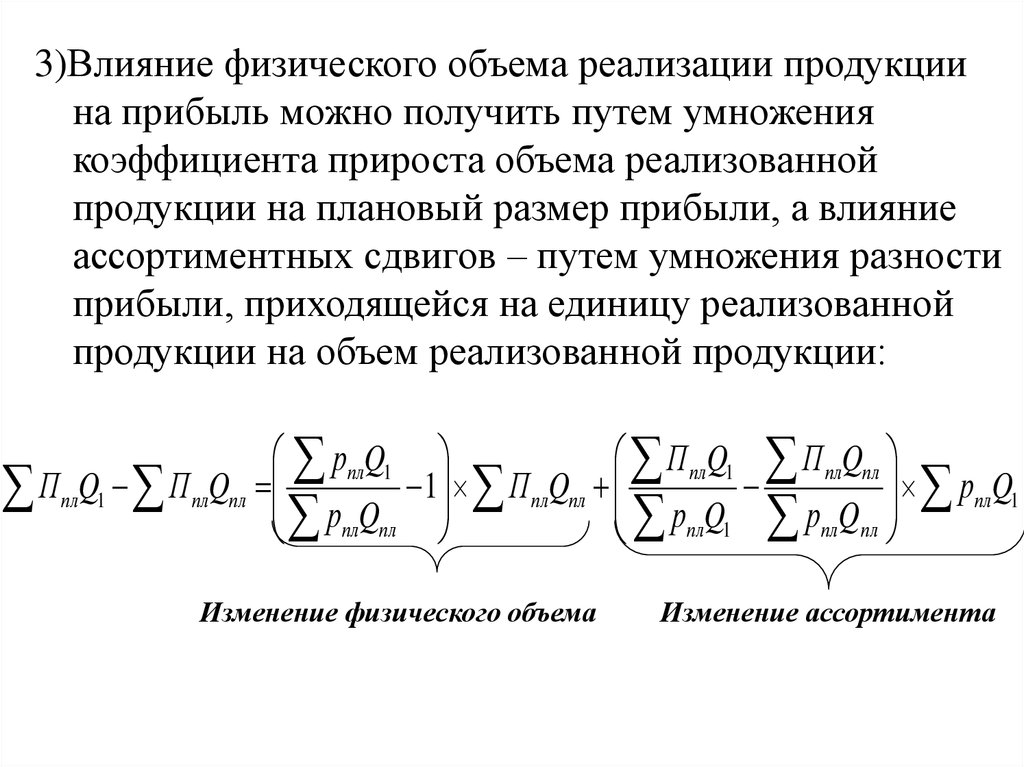

3)Влияние физического объема реализации продукциина прибыль можно получить путем умножения

коэффициента прироста объема реализованной

продукции на плановый размер прибыли, а влияние

ассортиментных сдвигов – путем умножения разности

прибыли, приходящейся на единицу реализованной

продукции на объем реализованной продукции:

рплQ1

ПплQ1 ПплQпл

ПплQ1 - ПплQпл р Q -1 ПплQпл р Q - р Q рплQ1

пл пл

пл 1 пл пл

Изменение физического объема

Изменение ассортимента

7. Сальдовый метод анализа прибыли от реализации товарной продукции учитывает влияние следующих факторов:

- Изменение цены единицы продукции;- Изменение себестоимости единицы

продукции;

- Изменение объема.

П Q - П Q р - р Q (z

1 1

пл пл

1

пл

1

пл

- z1 )Q1 Q1 - Qпл Ппл

8. Статистический анализ рентабельности

9. Чаще всего анализ рентабельности проводится по показателям:

-рентабельности производства (общей рентабельности),рассчитанной как отношение балансовой прибыли к

среднегодовой стоимости основного и оборотного

капитала;

Пб

Rоб

100%

Фосн Фоб

- рентабельности продукции, рассчитанной как

отношение прибыли от реализации продукции к общим

затратам.

Пр

rпр

100%

zQ

10. Для характеристики уровня рентабельности по группам предприятий используются индексы рентабельности переменного состава,

фиксированного состава и структурных сдвиговПример:

I R п . с.

R dФ

R dФ

1

1

0

0

100% 107%

11. При факторном анализе рентабельности предприятия уровень рентабельности предприятия может быть представлен как произведение

взаимосвязанных показателей:Пб Пб П р zQ

Rоб

Ф П р zQ Ф

Коэф-т оборота основных фондов(а)

Рентабельность продукции (б)

Коэф-т балансовой прибыли (в)

R1

a1 b1 c1

Rпл aпл bпл cпл

12.

R1a1 b1 c1

а

Rпл

aпл b1 c1

→

R(a) (a1 - aпл )b1c1

aпл b1 c1

R1

→ R(b) (b - b )a c

b

1

пл пл 1

Rпл

aпл bпл c1

aпл bпл c1

R1

→ R(с) (с1 - спл )aплbпл

с

Rпл

aпл bпл cпл

13. Абсолютный прирост общей рентабельности может быть представлен следующим образом:

RобП0

П1

R1 - R0

Фосн1 Фоб1 Фосн 0 Фоб 0

14. Тогда абсолютный прирост общей рентабельности, вызванный изменением основного капитала, определяется как:

Rоб (Фосн )П0

П0

Фосн1 Фоб 0 Фосн 0 Фоб 0

15. Влияние прироста (уменьшения) оборотного капитала:

Rоб (Фоб )П0

П0

Фосн1 Фоб1 Фосн1 Фоб 0

16. Изменение уровня рентабельности вследствие изменения балансовой прибыли рассчитывается следующим образом:

Rоб ( П )П1 - П 0

Фосн1 Фоб1

17. Преобразуем формулу расчета общей рентабельности, разделив числитель и знаменатель на величину выручки от реализации продукции

(pQ):Rоб

Фосн

П

rпр

rпр

pQ

Фоб

1 1

Ф

К

Е

з

ФО

К об

pQ

pQ

где Фе – Фондоемкость;

Кз – коэффициент закрепления;

Фо - фондоотдача;

Коб – коэффициент оборачиваемости.