Финансы

ФинансыПохожие презентации:

Банковские карты

1. Банковские карты

Группа 12лСтудент : Пенкина Любовь Игоревна

Преподаватель: Савин Александр Борисович

2. содержание

Что такое банковская карта? Кредитные и дебетовые карты. Отличиекредитной карты от банковского кредита.

Платежи и комиссии при пользовании банковскими картами.

Критерии выбора кредитной карты

Критерии выбора дебетовой карты

3. Что такое банковская карта?

Банковская карта — инструмент, дающий возможность доступа к своемуличному счету в банке. Такой счет называют специальным карточным

счетом (СКС). Он открывается банком для отражения всех совершаемых

клиентом операций с использованием банковской карты. Карты не будут

иметь своего специального карточного счета только в том случае, если в

банке все пластиковые карты одного типа «привязаны» к единому счету,

либо если карта является предоплаченной.

Банковские карты используются для безналичных платежей, в том числе

и через Интернет, а также для снятия наличных или пополнения счета

через банкомат или пункт выдачи наличных (ПВН). Их также иногда

называют кредитными картами или кредитками, но это обобщенное

название не соответствует действительности, так как карты могут быть

как кредитными, так и дебетовыми.

4. Кредитные и дебетовые карты.

Банковские пластиковые карты бывают дебетовые и кредитные. Разница между этимикартами лишь в источнике денег на счету. В случае с дебетовой картой средства на ее

счет вносите Вы и в дальнейшем пользуетесь исключительно теми суммами, которые

вносили Вы или другое лицо по Вашей просьбе (например, организация, начисляющая

Вам зарплату). Кредитные карты дают возможность пользоваться деньгами, которые

перевел на Ваш счет банк, с которым Вы заключили договор. В отношении перечня

дозволенных операций и платежных возможностей разницы между дебетовой и

кредитной картой нет.

5. Отличие кредитной карты от банковского кредита.

Дебетовые карты – списание средств со счета держателя производится сразу послепроведения операции по карточке.

Для таких банковских карт операции по карточке возможны только в пределах остатка на

счете, поэтому карточки выдаются без страховых депозитов и обязательного внесения

средств на счет.

Эти банковские карты, как правило, выдаются всем обратившимся клиентам и широко

используются для реализации проектов выдачи зарплаты сотрудникам предприятий и

организаций.

6.

Кредитные карты – также служат для расчетов в пределах заранееустановленного эмитентом платежного лимита.

В случае возникновения овердрафта (превышение расходов держателя

над платежным лимитом) банк открывает держателю ссудный счет на

сумму овердрафта.

С помощью кредитной карты держатель может осуществлять операции

без авторизации.

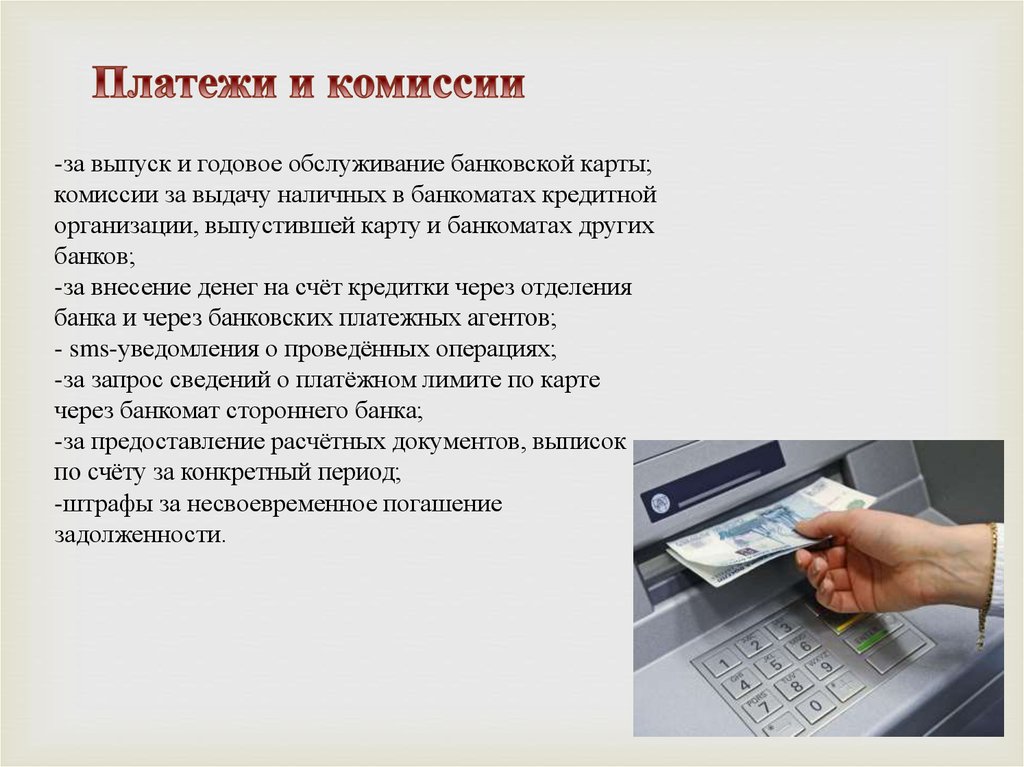

7. Платежи и комиссии при пользовании банковскими картами

Платежная система в первую очередьпозволяет обеспечить удобство

расчетов между различными банками.

Вполне понятно что магазин

(продавец) и покупатель в большинстве

случаев пользуются услугами

различных банков, а при

международной торговле эти банки

еще и находятся в разных странах. В

случае, если банк продавца (банкэквайер) и банк покупателя (банкэмитент) присоединены к одной

платежной системе - процесс передачи

финансовой информации между ними

происходит практически мгновенно.

8.

-за выпуск и годовое обслуживание банковской карты;комиссии за выдачу наличных в банкоматах кредитной

организации, выпустившей карту и банкоматах других

банков;

-за внесение денег на счёт кредитки через отделения

банка и через банковских платежных агентов;

- sms-уведомления о проведённых операциях;

-за запрос сведений о платёжном лимите по карте

через банкомат стороннего банка;

-за предоставление расчётных документов, выписок

по счёту за конкретный период;

-штрафы за несвоевременное погашение

задолженности.

9. Критерии выбора кредитной карты

Процентная ставка. Как говорит статистика, большинство граждан при своемокончательном решении руководствуется именно этим пунктом. Да, он является

основным и от него напрямую зависит количество денег, которое вы отдадите в

случае использования кредитных единиц. Однако делать свой выбор, основываясь

только на этом нельзя.

10.

Льготный период. В большинстве банков наданный момент есть возможность погасить

кредитные средства в течении

определенного момента времени без

начисления процентов. В зависимости от

кредитки этот срок варьируется от 50 до 55

дней. В случае заема лучше постараться

отдать деньги до истечения этого льготного

срока, чтобы не пришлось потом отдавать

проценты.

Основные требования к получателю

кредитной карты. Чем популярнее

становятся карты, тем меньше становится

требований к потенциальному заемщику. На

сегодня самыми популярными

требованиями является: возраст, кредитная

история и размер заработной платы. Следует

учесть, что чем больше документов на

получения вы сможете предъявить банку,

тем меньший процент вам могут

предложить. Поэтому отнеситесь к этому

вопросу посерьезнее.

11.

Лимит. Собственно данный пункт не таксущественен, но его также следует учесть

при своем выборе. Малую роль ему отводит

еще тот факт, что лимит по той или иной

кредитной карте банк устанавливает

индивидуально.

Обслуживание. При оформлении многие

забывают то, что за карту(за ее

обслуживание) раз в год придется отдавать

определенную сумму. В опережение стоит

заметить, что плата за открытие и ежегодная

могут существенно отличаться друг от

друга.

12.

Доступность банкоматов. Собственно напоследок следует понимать, что выбирая тот

или иной банк надо ориентируясь из его

шаговой доступности. На данный момент по

большинству карт можно снимать и

начислять средства в ближайших салонах

электроники и сотовой связи. Однако

откладывать данный пункт при выборе не

стоит, возможно именно ваш вариант крайне

сложен.

Бонусная программа. Отделы по

привлечению клиентов не стоят на месте и

как гласит их девиз: «На наших картах еще

и зарабатывают». Данную фразу прошу не

принимать во внимание слишком серьезно.

Ведь даже если и использовать карту

постоянно, заработать какие-либо огромные

суммы будет нелегко.

13. Критерии выбора дебетовой карты

-размер процента на остатоксредств на карте

-стоимость оформления карты

-стоимость обслуживание карты

-комиссия за снятие наличных