")

")

")

Финансы

ФинансыПохожие презентации:

Финансы предприятий

1. Финансы предприятий

2.

Финансовые отношения, финансовые ресурсы организаций.Перечень целей и задач, которые преследует организация,

осуществляя свою финансово-хозяйственную деятельность очень

широк:

•выживание фирмы в условиях конкурентной борьбы;

•избежание банкротства и крупных финансовых неудач;

• лидерство в борьбе с конкурентами;

•максимизация рыночной стоимости фирмы;

•приемлемые темпы роста экономического потенциала фирмы;

•рост объемов производства и реализации;

•максимизация прибыли;

•минимизация расходов;

•обеспечение рентабельной деятельности и т. д..

3. Сферу финансовых отношений образуют отношения, возникающие:

Предприятие - учредители (вкладов в уставныйкапитал);

Предприятие - другие хозяйствующие субъекты и

организации (оплата поставок оборудования,

материалов, сырья, топлива, запасных частей,

инструментов или продажей готовой

продукции);

Предприятие – государство (внесение в бюджет

налогов и платежей, получение ассигнований из

бюджета);

Предприятие - кредитные институты

(коммерческие банки) (получение и погашение

долгосрочных и краткосрочных ссуд и уплата по

ним процентов);

4. Сферу финансовых отношений в практической деятельности предприятия образуют денежные отношения, возникающие:

Предприятие - работники (выдача заработнойплаты, расходование социальных фондов);

Предприятие - структурные подразделения

(установление им составных элементов

накоплений, величины затрат и т.п.);

Предприятие - инвесторы (инвестиции и

выплаты по ним дивидендов и процентов);

Материнские и дочерние предприятия

(внутрикорпоративное перераспределение

средств);

Предприятие - страховые организации,

инвестиционные фонды и другими

субъектами.

5. Финансовые ресурсы коммерческой организации

– денежные доходы и поступления, которыенаходятся в распоряжении субъекта

хозяйствования и предназначены для

выполнения финансовых обязательств и

осуществления затрат на расширенное

воспроизводство, социальное развитие и

экономическое стимулирование

работающих.

6.

Финансовые ресурсы коммерческойорганизации

Собственные и

привлеченные

средства

При создании

организации

Заемные источники

Средства, поступающие

в порядке

перераспределения

Кредиты

Прибыль прошлых

лет

Займы

Бюджетные

ассигнования

Доходы текущего

периода

Кредиторская

задолженность

Страховые

возмещения

Амортизация

Дополнительная

эмиссия

Средства,

поступающие в

рамках

объединений

7.

Все функции преследуют цель – обеспечение необходимымиисточниками финансирования деятельности организации.

•Формирование капитала и

доходов организации;

•Распределение и использование

доходов;

•Регулирование и контроль

денежных потоков.

8.

Функция•Формирование уставного

капитала,

•Привлечение источников на

фондовом рынке в целях развития,

Формирование

капитала

и доходов

организации

• Привлечение кредитов и займов,

•Аккумуляция денежных фондов,

образуемых за счёт доходов,

•Формирование прибыли,

•Привлечение целевых средств,

•Учёт и контроль за

формированием капитала.

Результат

Обеспечение финансовой

независимости и финансовой

устойчивости

9.

Функция•Оптимизация вложения капитала

в активы организации,

Распределение

и использование

доходов

•Обеспечение платежей в бюджет

и внебюджетные фонды,

•Вложение свободных средств в

ликвидные и доходные активы,

•Использование доходов на

развитие и потребление.

Результат

Обеспечение развития организации,

интересов трудового коллектива

и собственников

10.

Функция•Выбор организационно-правовой

формы, сферы и сегмента

деятельности

•Определение способов

формирования УК,

Регулирование и

контроль

денежных потоков

•Формирование организационной

структуры управления финансами,

и системы финансового

планирования,

•Формирование учётной и

налоговой политики,

•Определение условий

хозяйственных договоров,

•Учёт и контроль за денежными

потоками.

Результат

Обеспечение сбалансированности

денежных и материальных

потоков

11. Основные принципы организации финансов предприятия

ПлановостьПредприятия самостоятельно

занимаются планированием и

несут ответственность за

выполнение плановых

показателей

Cамоокупаемость

Полная окупаемость затрат на

производство и реализацию

продукции

Принципы

Финансовая самостоятельность

Предприятия самостоятельно

определяют направления своей

экономической деятельности,

направления вложения

денежных средств в целях

извлечения прибыли, но в

соответствии с требованиями

действующего законодательства

Рентабельность

Заинтересованность в

результатах хозяйственной

деятельности предприятия

государства, учредителей и

работников предприятия

Самофинансирование

Самостоятельное изыскание

источников финансирования в

развитие производства за счет

собственных денежных средств и

банковских кредитов

12. Финансовая структура предприятия

совокупность центров финансового учета иотчетности, связанных схемой

консолидации финансовой информации.

13. Финансовая компонента в организационной структуре

14. Учетная система предприятия

Бухгалтерский учетНалоговый

учет

Финансовый учет

Другие виды информации

Управленческий

учет

15. Определения

Бухгалтерский учет – это система учета по строгорегламентированным правилам, предназначенная в

первую очередь для предоставления информации

внешним пользователям. Финансовый учет ведется в

соответствии с требованиями ПБУ РФ.

Налоговый учет - это система учета, направленная на

определение налоговой базы и налоговых обязательств

по соответствующему налогу. Налоговый учет ведется в

соответствии с требованиями Налогового кодекса РФ.

Управленческий учет – это система внутреннего учета

и обработки данных хозяйственной деятельности

предприятия для руководителей различных уровней, на

основе которой они принимаются более обоснованные

решения, в целях повышения эффективности текущих

операций.

16. Сравнительная характеристика видов учета

Бухгалтерский учетНалоговый учет

Управленческий учет

Требования к ведению

Ведение обязательно.

Ведение обязательно.

Ведение

необязательно.

Основная цель

Обеспечение

Определение

информацией о

налоговых

финансовом состоянии

обязательств

предприятия:

предприятия, контроль

платежеспособности, за своевременностью и

финансовой

полнотой их

устойчивости,

исполнения .

способности получать

прибыль.

Обеспечение

информацией

менеджеров в целях

повышения

эффективности

деятельности

предприятия.

17. Сравнительная характеристика видов учета (продолжение)

Бухгалтерский учетНалоговый учет

Управленческий учет

Правила ведения учета

Осуществляется в

соответствии с

принятыми и

узаконенными

нормами (Россия –

ПБУ).

Осуществляется в

соответствии с

нормами налогового

законодательства

(Налоговый кодекс

РФ).

Осуществляется по

внутренним

правилам,

установленным

организацией в

соответствии с

целями и задачами

управления.

18. Сравнительная характеристика видов учета (продолжение)

Бухгалтерский учетНалоговый учет

Управленческий учет

Объект учета

Предприятие в целом.

Предприятие в целом.

Подразделения

предприятия,

продукты, виды

деятельности.

Частота составления отчетом

Основной отчет ежегодный. Менее

детализированные

(промежуточные)

отчеты ежеквартальные.

Составляются в сроки

установленные для

предоставления

декларации по

соответствующему

налогу.

Составляются в сроки

установленные

руководством

(еженедельно,

ежедневно,

ежемесячно).

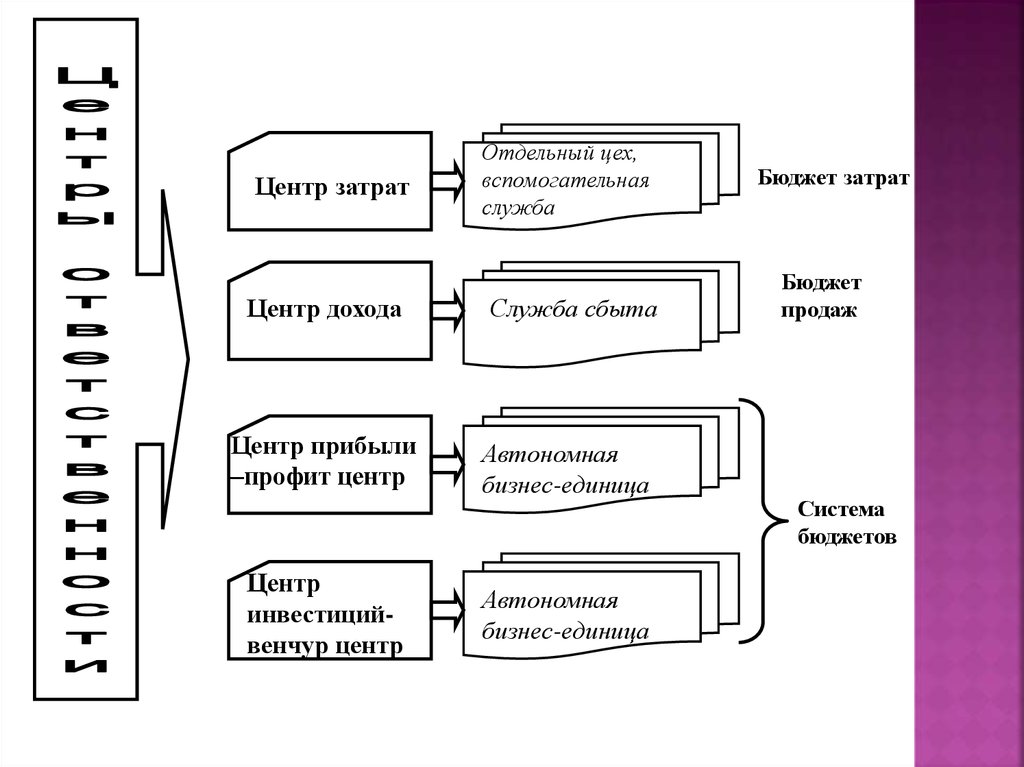

19. Центр финансовой ответственности (ЦФО)

- структурное подразделение, осуществляющееопределенный набор хозяйственных операций,

способное оказывать непосредственное

воздействие на расходы и/или доходы от этих

операций и отвечающее за величину данных

расходов и/или доходов. ЦФО имеет

руководителя.

20. Виды ЦФО:

Центры инвестиций (венчурные центры) – это структурноеподразделение или группа подразделений, которые

непосредственно связаны с организацией выпуска новой

продукции, прибыль от которой ожидается в будущем.

Центр прибыли – это структурное подразделение или

совокупность подразделений, деятельность которых

связана с реализацией продукции предприятия,

обеспечивающих получение прибыли.

Центр доходов – это структурное подразделение или группа

подразделении, главный критерий эффективности

которого - рост дохода и доли рынка

Центры затрат – это структурное подразделение или

совокупность подразделений, которые, как правило,

обеспечивают поддержку и обслуживание

функционирования центров прибыли и непосредственно не

приносят прибыль.

21.

Центр затратЦентр дохода

Центр прибыли

–профит центр

Центр

инвестицийвенчур центр

Отдельный цех,

вспомогательная

служба

Служба сбыта

Автономная

бизнес-единица

Автономная

бизнес-единица

Бюджет затрат

Бюджет

продаж

Система

бюджетов

22. Принципы выделения ЦФО:

функциональный;территориальный;

соответствия организационной структуре;

сходства структуры затрат.

23. Формирование ЦФО

ЦФОобразуется из одного подразделения

ЦФО образуется путем объединения

нескольких подразделений

ЦФО образуется путем выделения из

одного подразделения двух (или более)

частей, каждая из которых получает статус

отдельного ЦФО (или присоединяется к

какому либо другому ЦФО).

24. Cильные стороны управления по центрам ответственности:

1. Увеличение времени для стратегического планирования2. Обеспечение процесса эффективного делегирования полномочий

руководителям ЦФО по принятию оперативных управленческих

решений;

3. Эффективное применение концепции управления по отклонениям,

поскольку в данном случае заранее известно, какое из подразделений

приносит доходы или несет те или иные затраты; топ-менеджмент

может контролировать деятельность ЦФО и объективно оценивать

качество работы их руководителей;

4. Обеспечение обоснованного выбора базы распределения

общехозяйственных расходов по ЦФО/ЦП (центрам прибыли), что

просто необходимо в рамках учета затрат по системе директ-костинг;

5. Мотивированный подход к выделению ЦФО (выделение новых ЦФО,

разделение и объединение существующих) либо по

функциональному, либо по линейному принципу.

25. Слабые стороны управления по центрам ответственности:

1. Руководители ЦФО склонны рассматривать только своебизнес-направление, а не организацию в целом, что

может идти в разрез с принципом коллегиальности

бюджетного процесса;

2. Рост затрат на получение дополнительной информации

от руководителей ЦФО, увеличение потоков

документооборота;

3. Размывание ответственности по отдельным статьям

основного бюджета по нескольким руководителям,

особенно это относится к ресурсному планированию;

4. Увеличение времени на подготовку, согласование и

утверждение бюджета, что вызвано большим

количеством участников бюджетного процесса;

5. Зачастую очень слабая подготовка руководителей ЦФО

в области финансового планирования.