Финансы

Финансы История

ИсторияПохожие презентации:

Доллар и его знак

1. Доллар

Презентацию подготовили:Дурницын Илья

Беляков Антон

3 группа

2. История.

• Слово "доллар" и его знак гораздостарше, чем сама американская

нация и ее валюта - ему уже почти

500 лет. В печатном виде символ

доллара появился в США 207 лет

назад, хотя намного раньше уже

использовался в бухгалтерских

книгах. Самое время

поинтересоваться его

происхождением.

3.

• "Свенон,• Король Норвежский, мира запросил,

• Но прежде чем придать земле убитых,

• Ему пришлось на острове Сент-Кольм

• Нам десять тысяч долларов вручить".

"Гонзало. Тот, кто в себе переживает

Все мыслимые огорченья,

Тому наградой будет...

Себастьян. Один лишь доллар".

(У М. Кузмина доллар переведен как "грош", а

у М. Донского - как "пенни").

4.

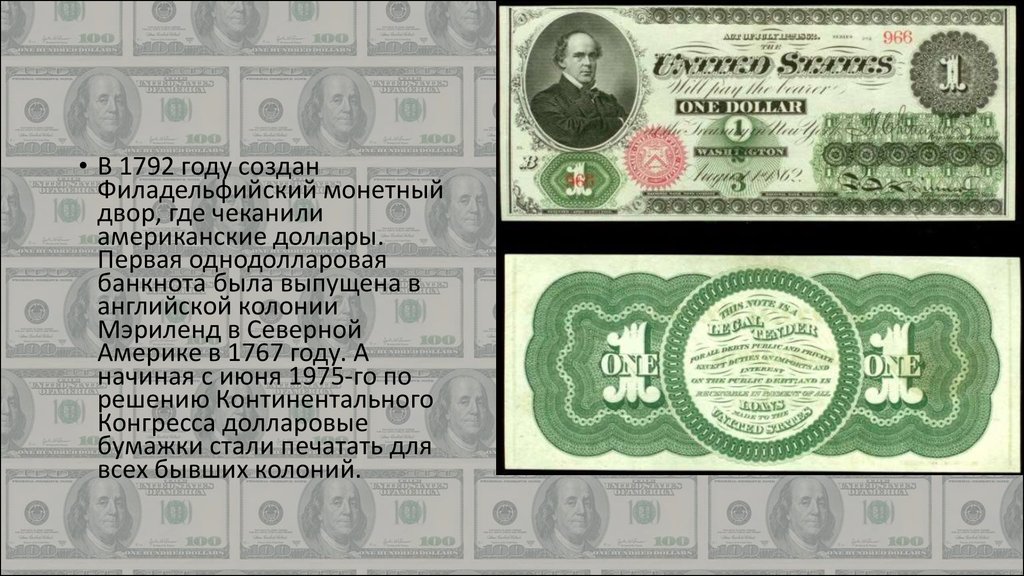

• В 1792 году созданФиладельфийский монетный

двор, где чеканили

американские доллары.

Первая однодолларовая

банкнота была выпущена в

английской колонии

Мэриленд в Северной

Америке в 1767 году. А

начиная с июня 1975-го по

решению Континентального

Конгресса долларовые

бумажки стали печатать для

всех бывших колоний.

5. почему доллар стал мировой валютой

6. Бреттон-Вудская система

• Бреттон-Вудская система, Бреттон-Вудское соглашение (англ. Bretton Woods system)— международная система организации денежных отношений и торговых расчётов,

установленная в результате Бреттон-Вудской конференции, проходившей с 1 по 22

июля 1944 года. Сменила финансовую систему, основанную на «золотом

стандарте». Названа от имени курорта Бреттон-Вудс (англ. Bretton Woods) в штате

Нью-Гэмпшир, США. Конференция положила начало таким организациям, как

Международный банк реконструкции и развития (МБРР) и Международный

валютный фонд (МВФ). Доллар США стал одним из видов мировых денег,

наряду[источник не указан 1721 день] с золотом.

• СССР подписал соглашение, но не ратифицировал.

• В 1971—1978 годах Бреттон-Вудскую систему сменила Ямайская валютная система,

основанная на свободной торговле валютой (свободной конвертации валют).

7. Парадокс Триффина

• В начале 1960-х годов Роберт Триффин сформулировал ключевое противоречие Бреттон-Вудскойсистемы:

• Для того чтобы обеспечить центральные банки других стран необходимым количеством долларов для

формирования национальных валютных резервов, необходимо, чтобы в США постоянно наблюдался

дефицит платёжного баланса. Но дефицит платёжного баланса подрывает доверие к доллару и

снижает его ценность в качестве резервного актива.

• Ещё одна интерпретация этого противоречия:

• Эмиссия ключевой валюты должна соответствовать золотому запасу страны-эмитента. Чрезмерная

эмиссия, не обеспеченная золотым запасом, может подорвать обратимость ключевой валюты в

золото, что вызовет кризис доверия к ней. Но ключевая валюта должна выпускаться в количествах,

достаточных для того чтобы обеспечить увеличение международной денежной массы для

обслуживания возрастающего количества международных сделок. Поэтому её эмиссия должна

происходить, невзирая на размер ограниченного золотого запаса страны-эмитента.

8.

• История показывает, что значительные колебания курса доллара поотношению к мировым валютам возникали, в том числе, и в результате

подписания многосторонних соглашений между ведущими мировыми

экономическими державами. К примеру, в 1978 году в Токио было

подписано соглашение, снижавшее мировые таможенные тарифы. К

моменту подписания этого соглашения экспорт США уверенно рос, а курс

доллара снижался. После подписания этого документа начался обратный

процесс -- доллар начал расти, а экспорт, соответственно, падать. Эту

тенденцию остановил "Доллар Рейгана", которому была суждена недолгая

жизнь. В 1987 году страны "Большой Шестерки" договорились замедлить

темпы снижения курса доллара. Укрепившийся доллар способствовал

бурному развитию международной торговли. Инвестиционные операции в

экономики других стран, в подавляющем большинстве случаев, совершались

и совершаются в долларах, что еще более повысило стабильность этой

валюты.

9.

• Известный финансовый аналитик Роберт Самуэльсон\RobertJ.Samuelson считает, что не существует экономической теории,

которая бы точно могла предсказать судьбу доллара. Причина

проста - отсутствие достаточного количества данных для анализа.

До конца 1940-х годов в мире не существовало денежной

единицы, выполнявшей подобные функции. Кроме того, в мире

отсутствует некий единый финансовый центр, который определял

бы судьбы валют и национальных экономик. История показывает,

что лишь один фактор может серьезно повлиять на популярность

доллара в мире - высокая инфляция в США.

10. Перспективы

• Если говорить о ближайшей перспективе, то среди факторов, которыемогут оказать влияние на будущее доллара, можно выделить

проблему бюджетного дефицита США. Большой размер дефицита

ведет к ослаблению валюты, поэтому сегодня это наиболее

негативный фактор, влияющий на глобальные позиции доллара. До

конца текущего года станет ясно, какие шаги намерено предпринять

правительство США для сокращения госрасходов и повышения

налогов, что в перспективе должно облегчить долговое бремя США.

• Пока же можно подытожить: хотя существует много проблем,

связанных с долларом США как мировой валютой, ни одна из других

валют не сможет занять его место в ближайшем будущем. На мой

взгляд, правительства ведущих экономик мира это хорошо осознают,

несмотря на критику, звучащую в адрес американского доллара.