Финансы

ФинансыПохожие презентации:

Методика определения экономической эффективности инвестиционного проекта

1. Тема 4. Методика определения экономической эффективности инвестиционного проекта

4.1. Норма дохода4.2. Оценка экономической эффективности проекта

4.2.1 Денежные потоки инвестиционного проекта

4.2.2 Методы приведения в сопоставимый вид

разновременных затрат и результатов: дисконтирование,

компаундинг

2.

4.3 Алгоритм расчета показателей экономическойэффективности

4.3.1 Чистый дисконтированный доход

4.3.2 Срок окупаемости

4.3.3 Индексы доходности

4.3.4 Внутренняя норма дохода

4.3.5 Использование показателей эффективности при

выборе инвестиционных проектов

3. Основные понятия

норма дохода, приемлемая для инвестора;методы обоснования нормы дохода;

номинальная и реальная норма;

методы включения нормы дохода в расчеты эффективности;

расчетный периода и шаг расчета;

потоки реальных денежных средств (притоки, оттоки, чистое сальдо);

дисконтирование и компаундинг как способы приведения

разновременных затрат;

постоянные и переменные нормы дисконтирования;

методика расчета показателей эффективности, совместное

использование показателей эффективности для оценки экономической

эффективности инвестиционных проектов.

4. 4.1. Норма дохода

Первым шагом в определении эффективности ИПявляется обоснование приемлемой для

инвестора нормы дохода

Для лица, принимающего решения, важно знать

какова должна быть мера компенсации за отказ

от потребления в момент времени t=1, которая

обеспечивает дополнительное потребление в

последующих периодах t= 2,3,…n.

5.

Мера компенсации (норма дохода)Соотношение

прибыли и средств,

инвестируемых в

развитие

производства,

выраженное в

процентах или

долях единицы,

называют нормой

дохода, приемлемой

для инвестора (Е)

инвестор интересуется не любым по

величине результатом

прирост прибыли должен быть достаточным

для того чтобы:

компенсировать

обесценение

денежных средств

в связи с

инфляцией

прибыль, её рост

Содержание основных принципов

обоснования уровня нормы дохода

гарантировать

возмещение

возможных потерь в

связи с

наступлением

инвестиционного

риска

Какой экономической

категорией должен быть

выражен экономический

интерес инвестора?

методологический аспект

компенсировать

инвестору отказ от

использования

имеющихся средств

на потребление в

текущем периоде

концептуальный аспект

6.

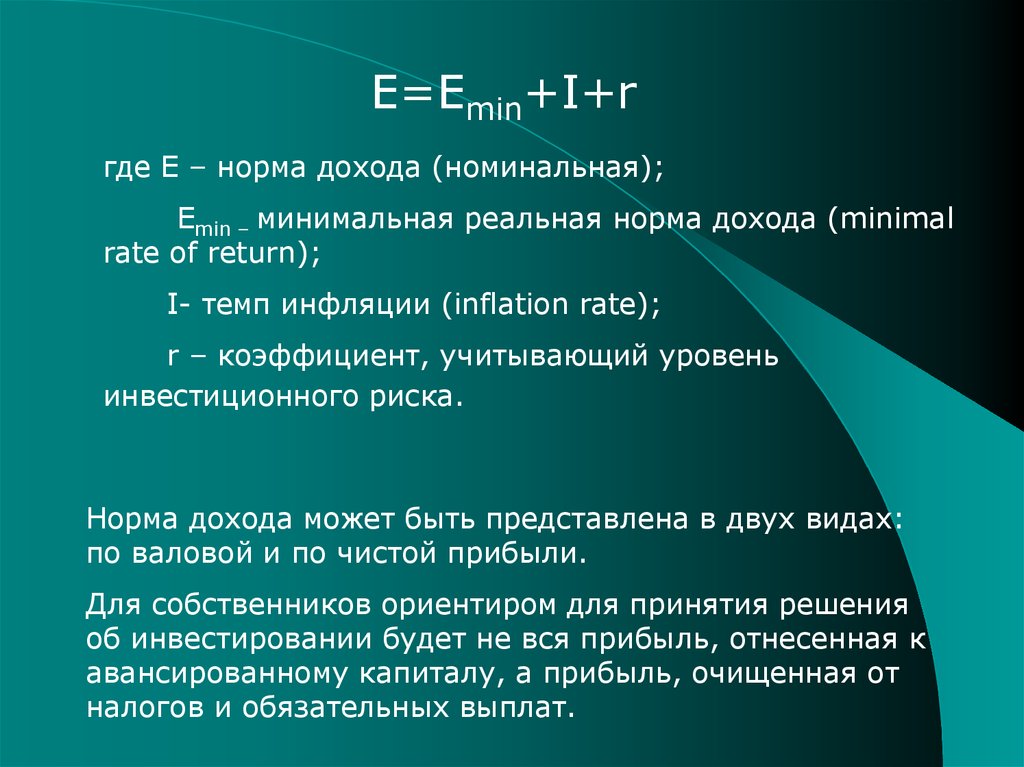

Е=Еmin+I+rгде Е – норма дохода (номинальная);

Еmin – минимальная реальная норма дохода (minimal

rate of return);

I- темп инфляции (inflation rate);

r – коэффициент, учитывающий уровень

инвестиционного риска.

Норма дохода может быть представлена в двух видах:

по валовой и по чистой прибыли.

Для собственников ориентиром для принятия решения

об инвестировании будет не вся прибыль, отнесенная к

авансированному капиталу, а прибыль, очищенная от

налогов и обязательных выплат.

7. Состав элементов, включаемых в норму дохода, а, следовательно,и уровень последней, зависят от её назначения и области

примененияДля определения

эффективности

проекта в

прогнозных

ценах

Для определения

эффективности

проекта в

действующих

ценах

Норма дохода должна

включать все

элементы,

формирующие её

уровень

Норма дохода

формируется как

безынфляционная

номинальная

норма

дохода

реальная

норма

дохода

Реальная норма дохода – это норма дохода, которая при

отсутствии инфляции обеспечивает такую же доходность от

инвестирования средств, что и номинальная норма при

наличии инфляции.

8.

Темпыприроста

капитала,

%

r

10

Требуемая

инвестором

норма

дохода

i

20

15

5

Безрисковая

норма

дохода

Еmin

5

1,0

2,0

3,0

4,0

Рисунок 4.1.1 – Структура нормы дохода

Коэффициент

риска

9. Пример:

Уровень номинальной нормы – 5%, (0,05).Компенсация в связи с прогнозируемой инфляцией – 15%

(0,15%)

Коэффициент, учитывающий уровень инвестиционного

риска по конкретному проекту – 10% (0,1)

Норма дохода должна быть на уровне:

0,05+0,15+0,1=0,3 или 30%

Вывод: Требуемая инвестором норма дохода от

инвестирования в различные объекты предпринимательской

деятельности в заданных условиях их осуществления будет

величиной постоянной. Она будет отличаться лишь в

зависимости от степени неопределенности реализации

конкретного проекта и связанного с этим уровнем риска.

10.

Риск не может быт подвержен капитализации:наступление рискового события имеет

статический характер на каждом шаге

возможного его появления

принцип включения рисковой премии в норму

дохода не вполне корректен

Включение в норму дохода риска по правилам

капитализации дохода приводит к завышению

нормы дохода

Возможен отказ от высокодоходных проектов изза завышенных требований к доходности

инвестиционного проекта

11.

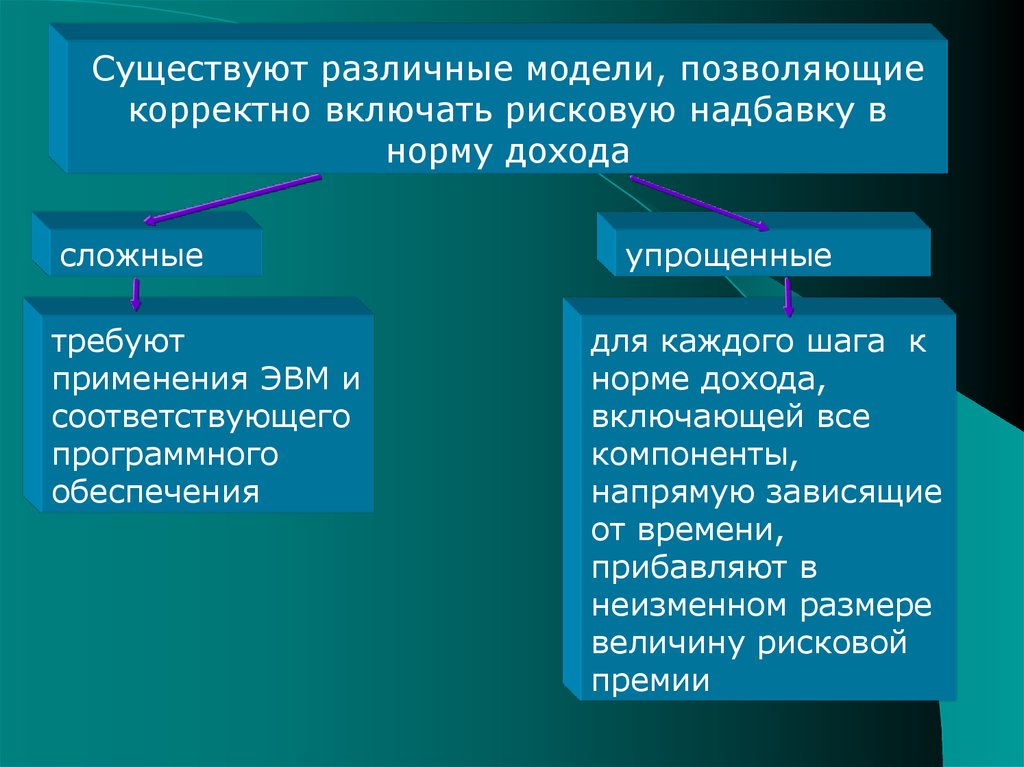

Существуют различные модели, позволяющиекорректно включать рисковую надбавку в

норму дохода

сложные

требуют

применения ЭВМ и

соответствующего

программного

обеспечения

упрощенные

для каждого шага к

норме дохода,

включающей все

компоненты,

напрямую зависящие

от времени,

прибавляют в

неизменном размере

величину рисковой

премии

12.

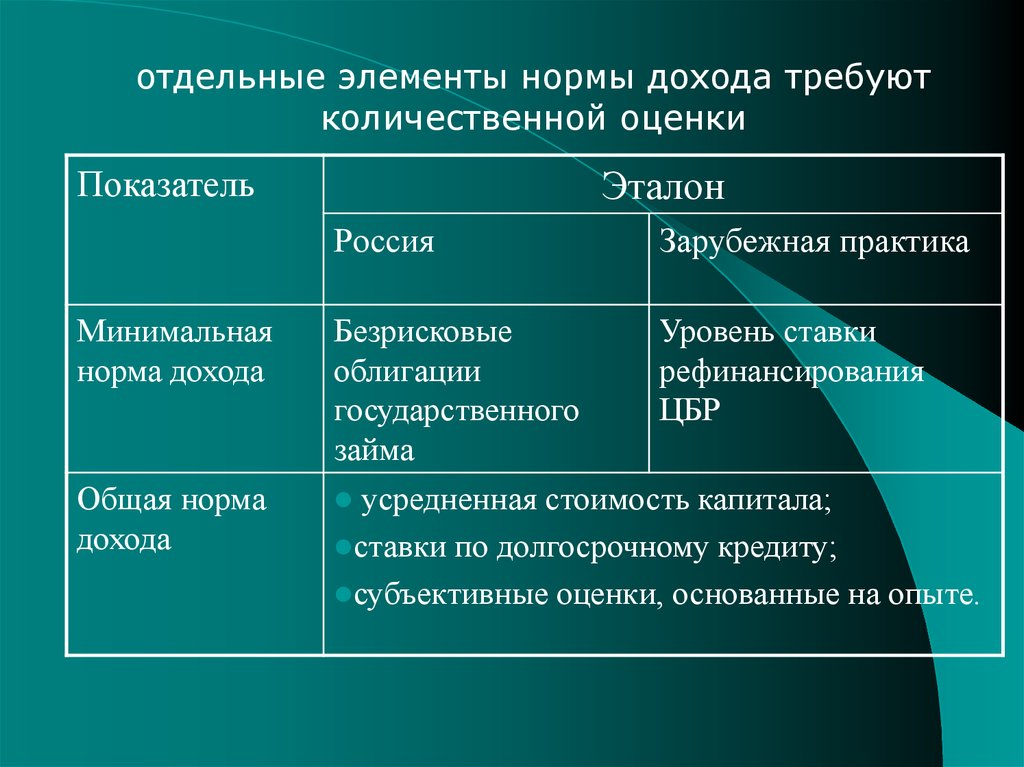

отдельные элементы нормы дохода требуютколичественной оценки

Показатель

Эталон

Россия

Зарубежная практика

Минимальная

норма дохода

Безрисковые

облигации

государственного

займа

Уровень ставки

рефинансирования

ЦБР

Общая норма

дохода

усредненная стоимость капитала;

ставки по долгосрочному кредиту;

субъективные оценки, основанные на опыте.

13.

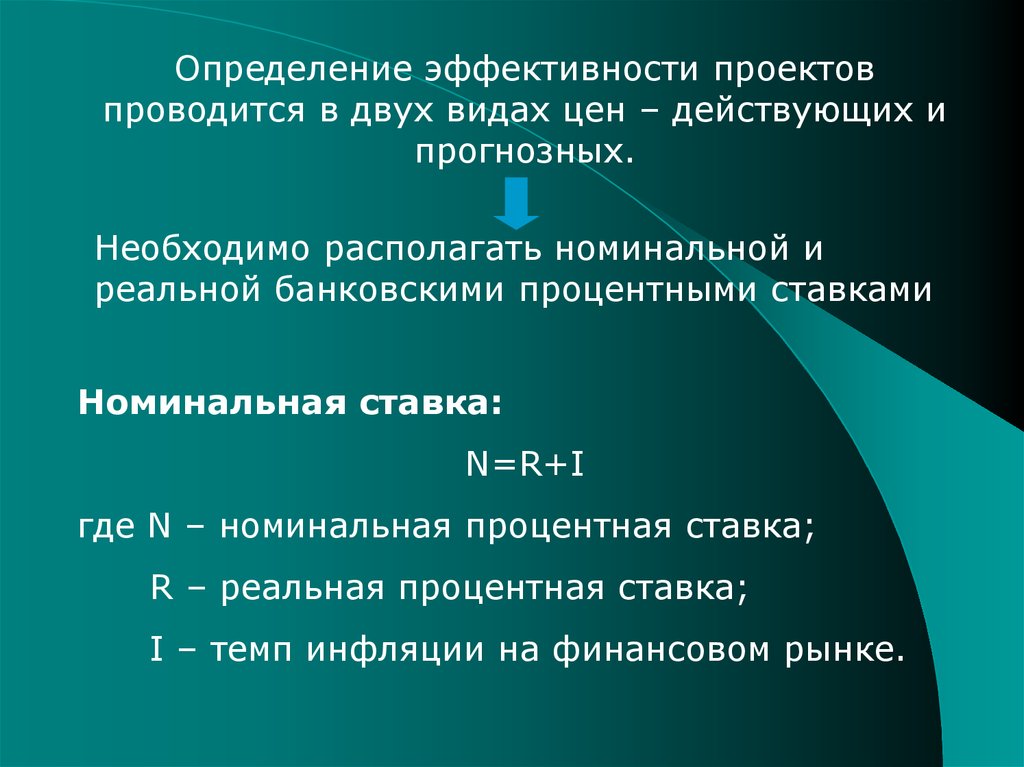

Определение эффективности проектовпроводится в двух видах цен – действующих и

прогнозных.

Необходимо располагать номинальной и

реальной банковскими процентными ставками

Номинальная ставка:

N=R+I

где N – номинальная процентная ставка;

R – реальная процентная ставка;

I – темп инфляции на финансовом рынке.

14.

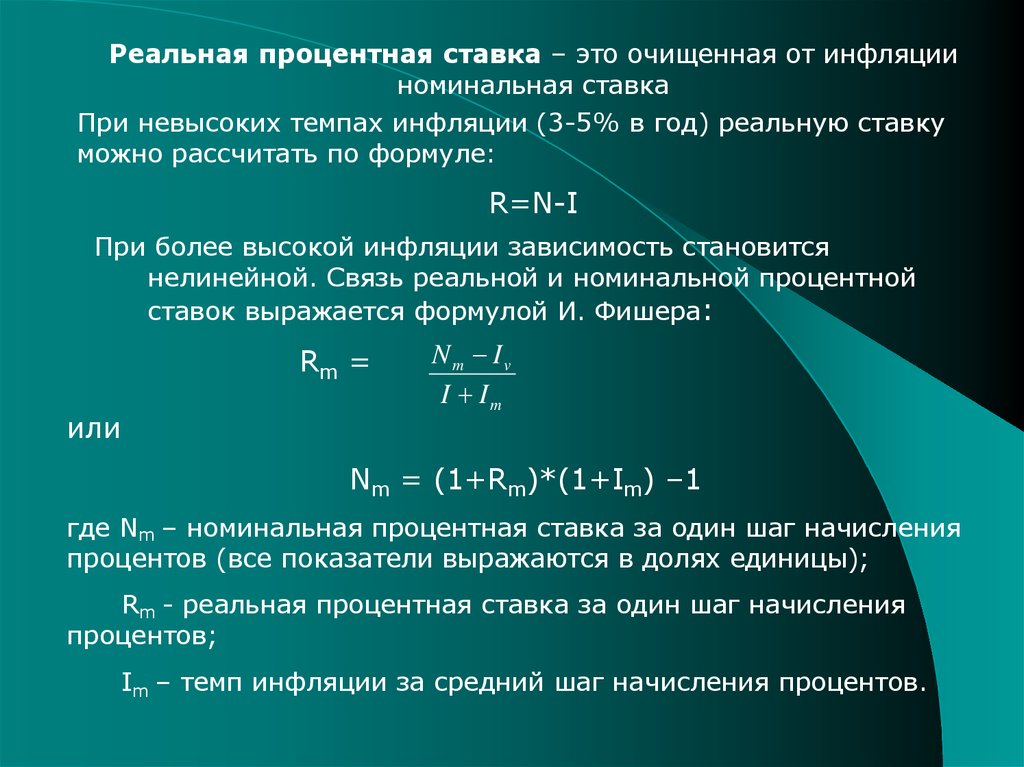

Реальная процентная ставка – это очищенная от инфляцииноминальная ставка

При невысоких темпах инфляции (3-5% в год) реальную ставку

можно рассчитать по формуле:

R=N-I

При более высокой инфляции зависимость становится

нелинейной. Связь реальной и номинальной процентной

ставок выражается формулой И. Фишера:

Rm =

или

Nm Iv

I Im

Nm = (1+Rm)*(1+Im) –1

где Nm – номинальная процентная ставка за один шаг начисления

процентов (все показатели выражаются в долях единицы);

Rm - реальная процентная ставка за один шаг начисления

процентов;

Im – темп инфляции за средний шаг начисления процентов.

15.

банковскиепроцентные

ставки обычно

рассчитывают по

правилу простых

процентов

несопоставимость

ставок

темпы инфляции

рассчитываются

по правилу

сложных

процентов

необходима корректировка

необходимо определить значение банковских

ставок и инфляции в расчете на 1 шаг (1 месяц)

16.

Для банковских ставок такой расчетпроизводится по формуле:

Nмес,Rмес,=

N год или Rгод

12 мес

где Nгод,Rгод - годовая номинальная и реальная

процентные ставки;

Nмес, Rмес – номинальная и реальная

процентные ставки соответственно в пересчете

на один месяц

17.

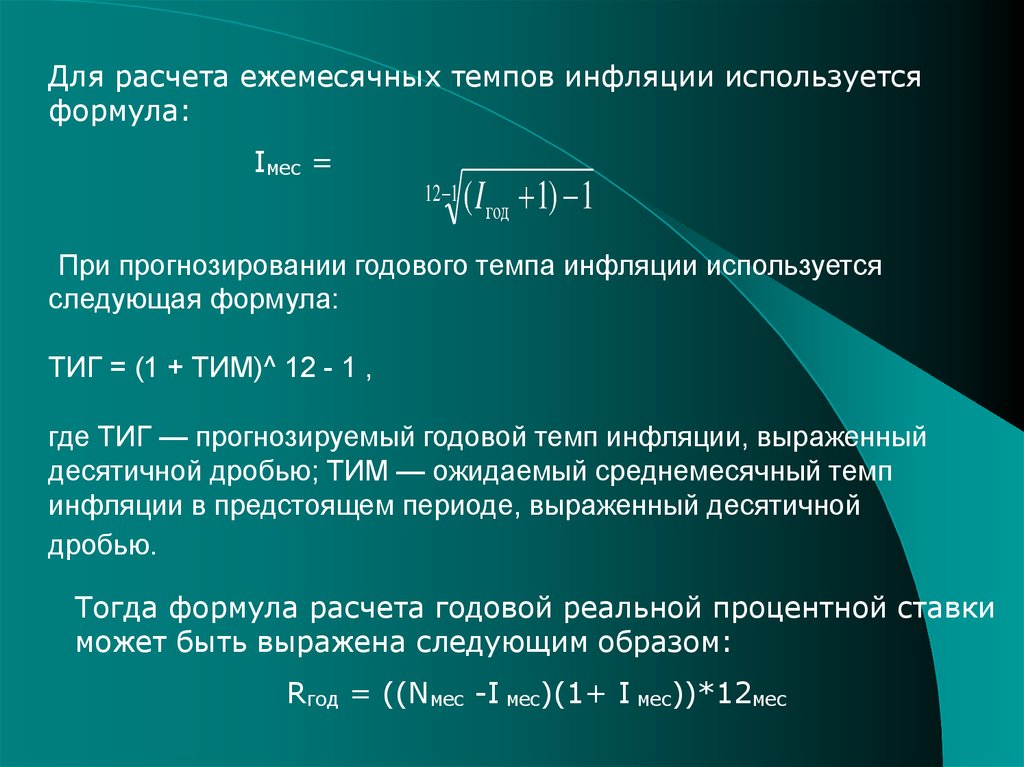

Для расчета ежемесячных темпов инфляции используетсяформула:

Iмес =

12 1

( I год 1) 1

При прогнозировании годового темпа инфляции используется

следующая формула:

ТИГ = (1 + ТИМ)^ 12 - 1 ,

где ТИГ — прогнозируемый годовой темп инфляции, выраженный

десятичной дробью; ТИМ — ожидаемый среднемесячный темп

инфляции в предстоящем периоде, выраженный десятичной

дробью.

Тогда формула расчета годовой реальной процентной ставки

может быть выражена следующим образом:

Rгод = ((Nмес -I мес)(1+ I мес))*12мес

18.

Темпы инфляции меняются от периода к периодуДля каждого шага будет своя норма дохода

В инвестиционном проектировании, несмотря на

изменяющуюся инфляцию по шагам, возникает

необходимость в единой норме для всего

расчетного периода

Средняя инфляционная ставка:

i = [(1+i1)*(1+i2)*...*(1+in)*]

1/m

-1

где i – темп инфляции на шаге m расчетного

периода, коэффициент.

19. Пример: Определение нормы дохода при изменяющейся инфляции по шагам расчетного периода

Прогнозный темп инфляции по шагам расчетного периодасоставляет соответственно 30,25,20,10,5. Средняя

геометрическая инфляционная ставка составит:

1/5

i= [(1+0,3)*(1+0,25)*(1+0,2)*(1+0,1)*(1+0,05)]

–1=0.176

Если величину реальной нормы принять на уровне 0.1

(10%), то норма дохода для дисконтных коэффициентов,

используемых в при расчетах показателей эффективности

в прогнозных ценах составит:

(1+0,1)*(1+0,176)-1=0,29 или 29%

20.

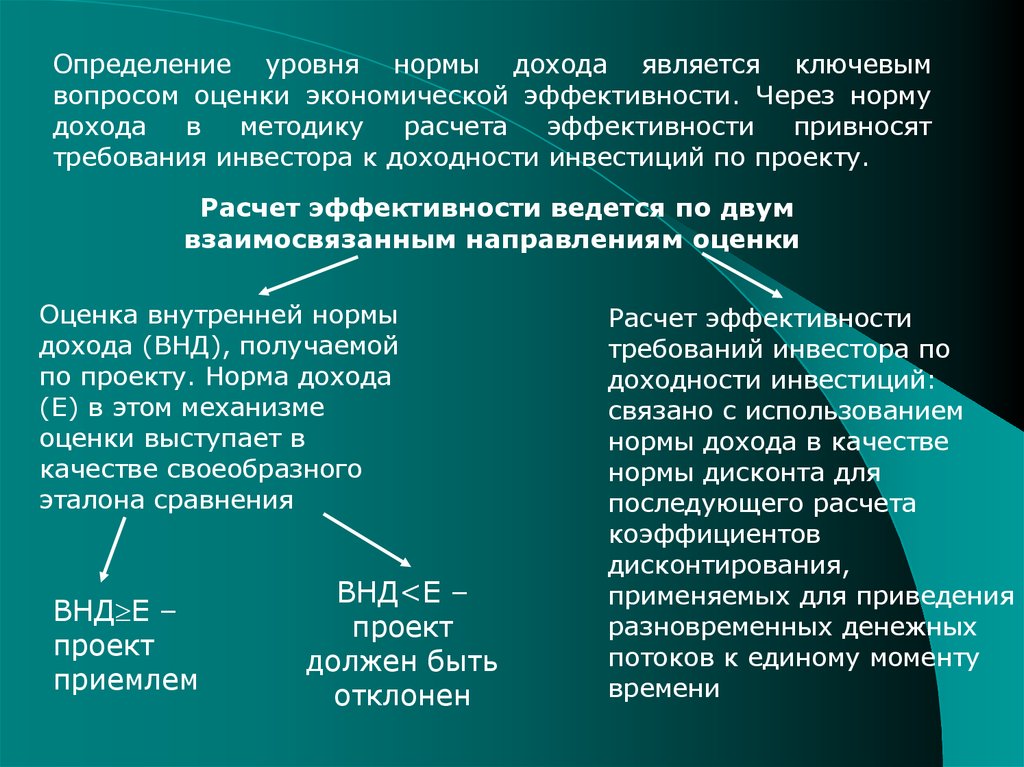

Определение уровня нормы дохода является ключевымвопросом оценки экономической эффективности. Через норму

дохода

в

методику

расчета

эффективности

привносят

требования инвестора к доходности инвестиций по проекту.

Расчет эффективности ведется по двум

взаимосвязанным направлениям оценки

Оценка внутренней нормы

дохода (ВНД), получаемой

по проекту. Норма дохода

(Е) в этом механизме

оценки выступает в

качестве своеобразного

эталона сравнения

ВНД Е –

проект

приемлем

ВНД<Е –

проект

должен быть

отклонен

Расчет эффективности

требований инвестора по

доходности инвестиций:

связано с использованием

нормы дохода в качестве

нормы дисконта для

последующего расчета

коэффициентов

дисконтирования,

применяемых для приведения

разновременных денежных

потоков к единому моменту

времени

21.

являетсянациональным

параметром

Е

должна отражать

потенциальные

возможности отдачи

инвестиций,

оцениваемых по всем

притокам и оттокам,

исходя из позиций

общества

22. 4.2 Оценка экономической эффективности проекта 4.2.1 Денежные потоки инвестиционного проекта

Инвестиционный проект может быть представлен какмодель кругооборота индивидуального капитала

Денежный поток ИП – это денежные поступления и

(или) платежи, порождаемые проектом на отдельных

шагах на всем протяжении расчетного периода

Расчетный период – достаточно длительный период,

на протяжении которого необходимо отслеживать

денежные потоки с целью определения в конечном счете

экономической эффективности проекта

23.

Начало расчетного периода – дата началавложения средств в проектно-изыскательские

работы или в создание проектируемого объекта

Окончание расчетного периода:

•исчерпание сырьевых запасов и других

ресурсов;

•прекращение производства в связи с

завершением жизненного цикла производимой

продукции;

•износ основных фондов.

24.

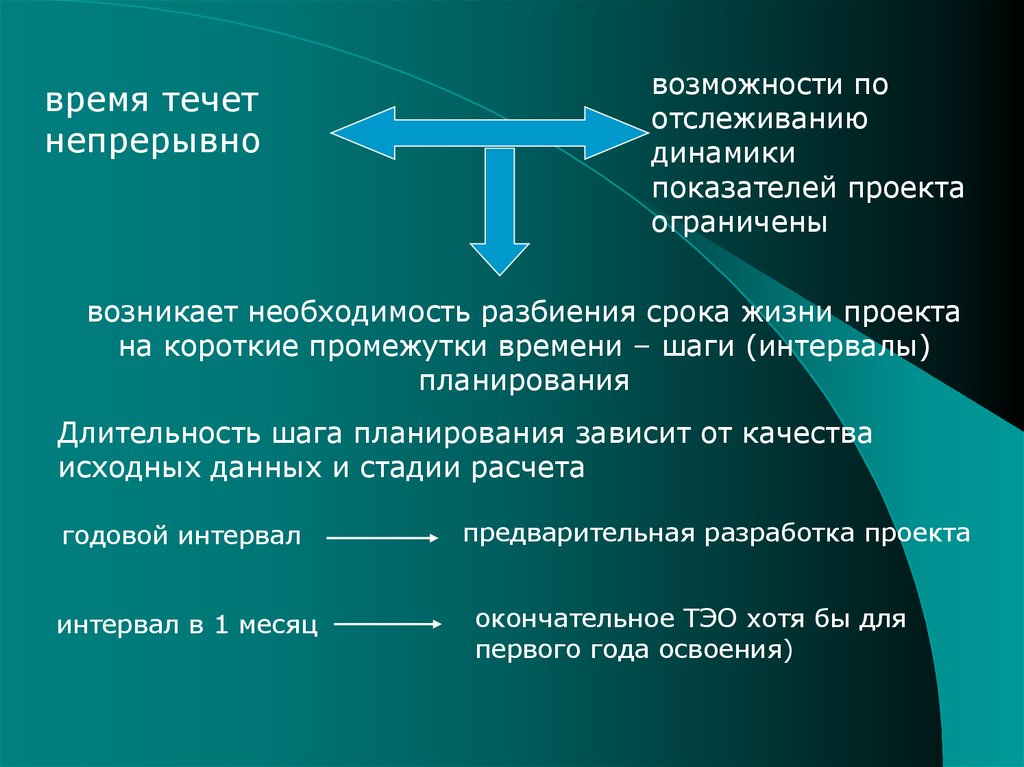

время течетнепрерывно

возможности по

отслеживанию

динамики

показателей проекта

ограничены

возникает необходимость разбиения срока жизни проекта

на короткие промежутки времени – шаги (интервалы)

планирования

Длительность шага планирования зависит от качества

исходных данных и стадии расчета

годовой интервал

интервал в 1 месяц

предварительная разработка проекта

окончательное ТЭО хотя бы для

первого года освоения)

25.

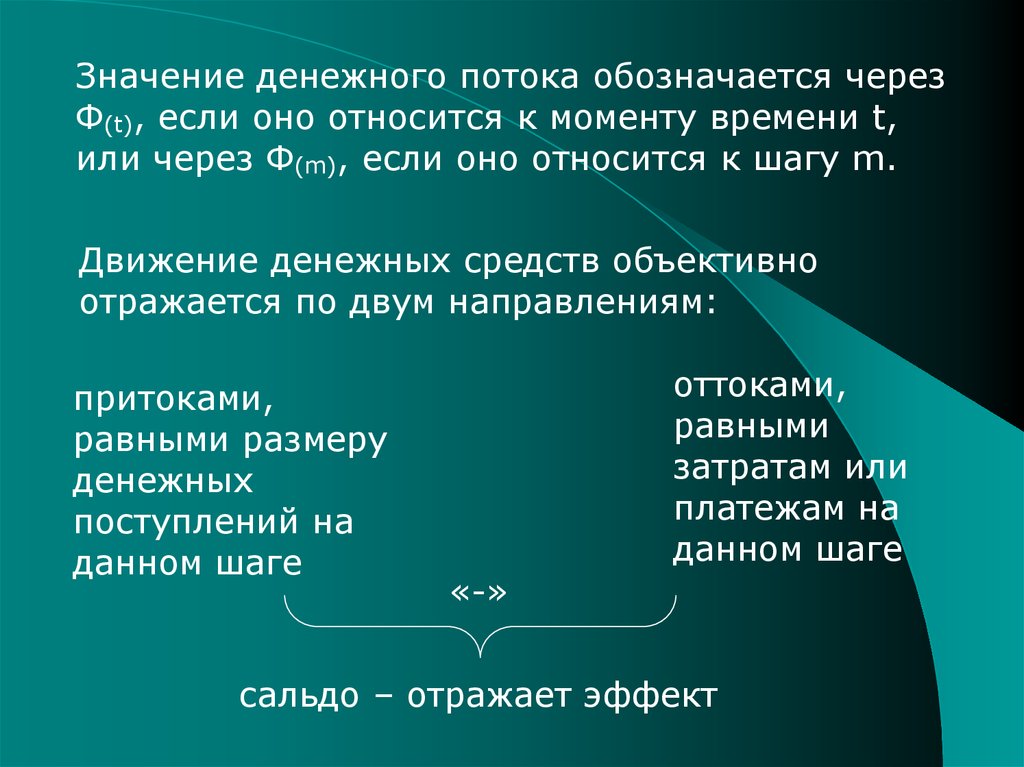

Значение денежного потока обозначается черезФ(t), если оно относится к моменту времени t,

или через Ф(m), если оно относится к шагу m.

Движение денежных средств объективно

отражается по двум направлениям:

притоками,

равными размеру

денежных

поступлений на

данном шаге

оттоками,

равными

затратам или

платежам на

данном шаге

«-»

сальдо – отражает эффект

26.

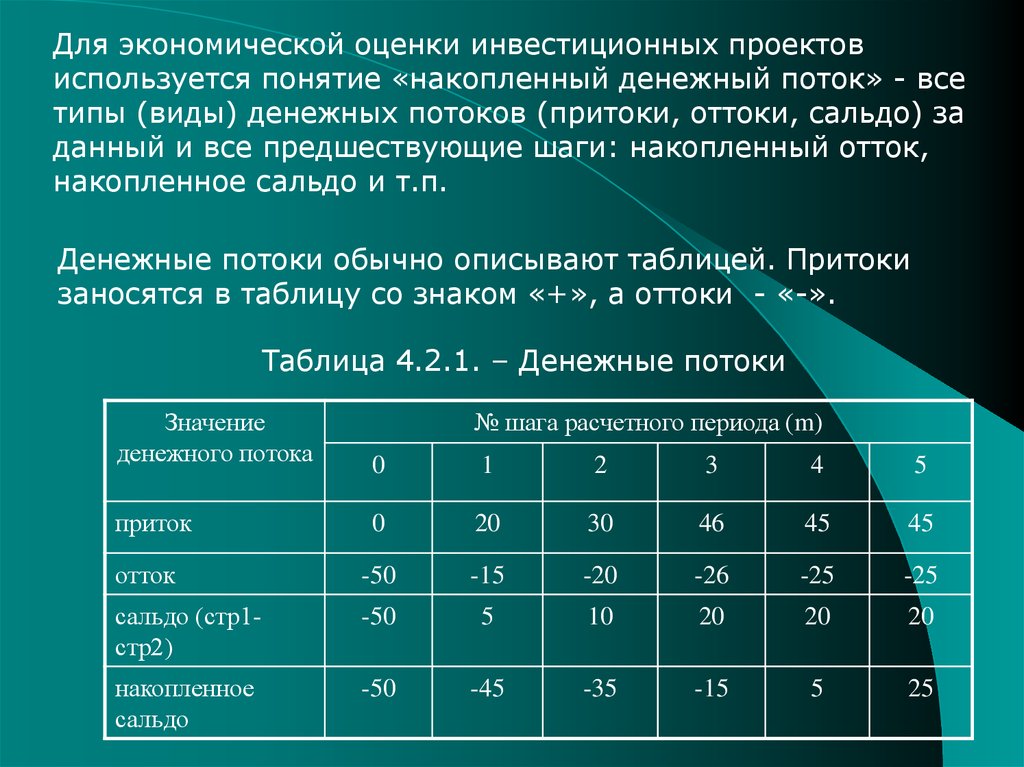

Для экономической оценки инвестиционных проектовиспользуется понятие «накопленный денежный поток» - все

типы (виды) денежных потоков (притоки, оттоки, сальдо) за

данный и все предшествующие шаги: накопленный отток,

накопленное сальдо и т.п.

Денежные потоки обычно описывают таблицей. Притоки

заносятся в таблицу со знаком «+», а оттоки - «-».

Таблица 4.2.1. – Денежные потоки

Значение

денежного потока

№ шага расчетного периода (m)

0

1

2

3

4

5

приток

0

20

30

46

45

45

отток

-50

-15

-20

-26

-25

-25

сальдо (стр1стр2)

-50

5

10

20

20

20

накопленное

сальдо

-50

-45

-35

-15

5

25

27.

При формировании потоков реальных денежныхсредств проекта необходимо соблюдать ряд

методологических принципов:

1) денежные потоки должны адекватно отражать

экономические интересы участников инвестиционного

процесса;

2) методика расчета каждой статьи денежного потока

по шагам расчетного периода должна отражать

требования действующего хозяйственного механизма

национальной экономики, а также принятой на

предприятии ученой политики;

3) в пределах выбранного шага расчета каждый

элемент денежного потока должен быть отнесен в

зависимости от его проявления во времени к одному из

трех возможных состояний: к началу шага, концу шага,

или равномерным поступлениям, затратам.

28. 4.2.2 Методы приведения в сопоставимый вид разновременных затрат и результатов: дисконтирование, компаундинг

В расчетах эффективности учитываются затраты ирезультаты относящиеся к разным периодам

времени, и , следовательно, несопоставимые

Для суммирования реальных денежных средств за

какой либо период они должны быть

предварительно приведены к сопоставимому виду –

к единому моменту времени. Такими моментами

приведения могут быть или начальный, или

конечный шаг расчетного периода

29.

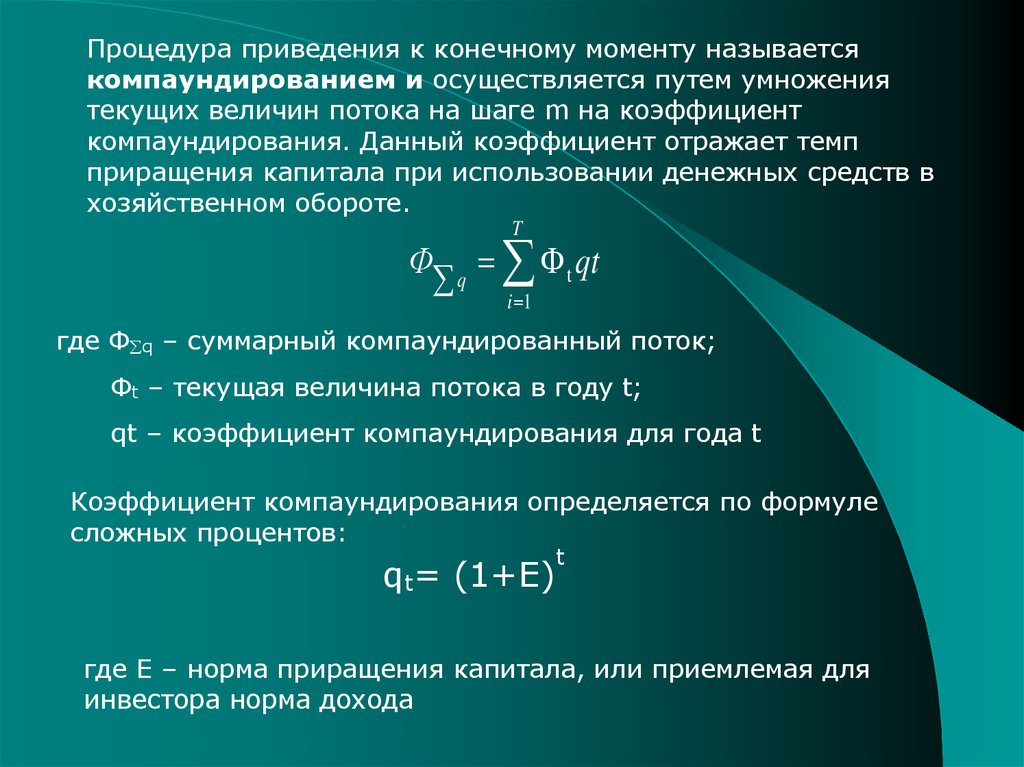

Процедура приведения к конечному моменту называетсякомпаундированием и осуществляется путем умножения

текущих величин потока на шаге m на коэффициент

компаундирования. Данный коэффициент отражает темп

приращения капитала при использовании денежных средств в

хозяйственном обороте.

T

Ф q Ф t qt

i 1

где Ф q – суммарный компаундированный поток;

Фt – текущая величина потока в году t;

qt – коэффициент компаундирования для года t

Коэффициент компаундирования определяется по формуле

сложных процентов:

qt= (1+Е)

t

где Е – норма приращения капитала, или приемлемая для

инвестора норма дохода

30.

Процедура приведения потока к начальному периоду называетсядисконтированием и проводится путем уменьшения этих же

текущих величин потока на коэффициент дисконтирования. Данный

коэффициент учитывает уменьшение значимости денежного потока

при его отдалении во времени.

Суммарный дисконтированный поток рассчитывается по

формуле:

T

Ф а Ф t аt

i 1

где аt – коэффициент дисконтирования для года t

Формула расчета коэффициента дисконтирования:

1

аt

(1 Е ) t

где Е – норма дисконта

31. Пример:Влияние уровня нормы дохода на суммарный дисконтированный поток

Определим суммарный дисконтированный потокФ для параметров, указанных в таблице.

Расчетный период Т равен 5 годам

Таблица 4.2.1 – Денежные потоки за расчетный период

год

1

2

3

4

5

Денежный

поток

350

550

850

550

250

32.

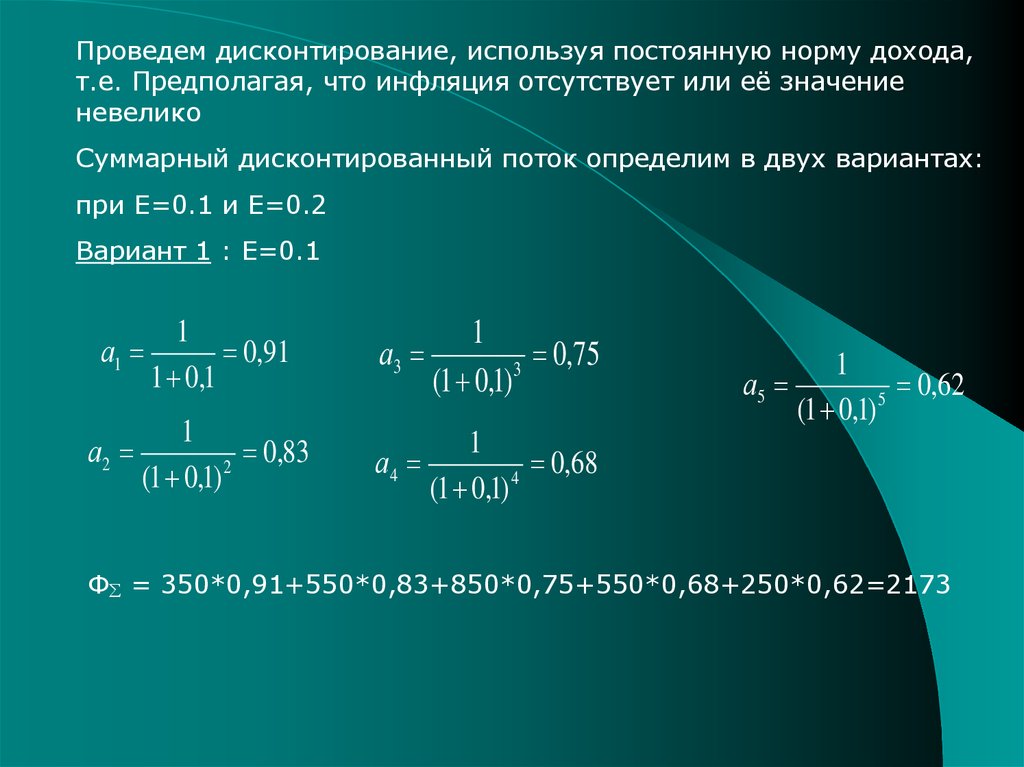

Проведем дисконтирование, используя постоянную норму дохода,т.е. Предполагая, что инфляция отсутствует или её значение

невелико

Суммарный дисконтированный поток определим в двух вариантах:

при Е=0.1 и Е=0.2

Вариант 1 : Е=0.1

а1

1

0,91

1 0,1

1

а2

0,83

2

(1 0,1)

1

а3

0,75

3

(1 0,1)

1

а5

0,62

5

(1 0,1)

1

а4

0,68

4

(1 0,1)

Ф = 350*0,91+550*0,83+850*0,75+550*0,68+250*0,62=2173

33.

Вариант 2 : Е=0.21

а1

0,83

1 0,2

1

а3

0,58

3

(1 0,2)

а5

1

а2

0,0,69

2

(1 0,2)

1

а4

0,0,48

4

(1 0,2)

1

0,4

5

(1 0,2)

Ф = 350*0,83+550*0,69+850*0,58+550*0,48+250*0,4=1527

Т.о., можно сделать вывод, что с ростом нормы дохода (Е)

величина суммарного дисконтированного потока падает, и

наоборот, с уменьшением нормы дохода - растет

34.

В нестабильных условиях развития, колебанияхтемпов инфляции норма дохода по периодам

развития нестабильна и расчетная формула

коэффициента дисконтирования усложняется:

1

аt

(1 Е1 ) ... (1 ЕТ )

35. Пример: определение суммарного дисконтированного потока при переменной норме дохода

Таблица 4.2.2– Динамика нормы доходаПоказатели

Годы

1

Норма дохода (Еt)

2

0,25

0,20

3

0,18

4

0,15

5

0,1

Расчет значения коэффициентов дисконтирования проводится по

формуле:

аt

1

(1 Е1 ) ... (1 ЕТ )

Расчет дисконтированного потока проводится по формуле:

T

Ф а Ф t аt

i 1

Результаты расчетов представлены в таблицах

36.

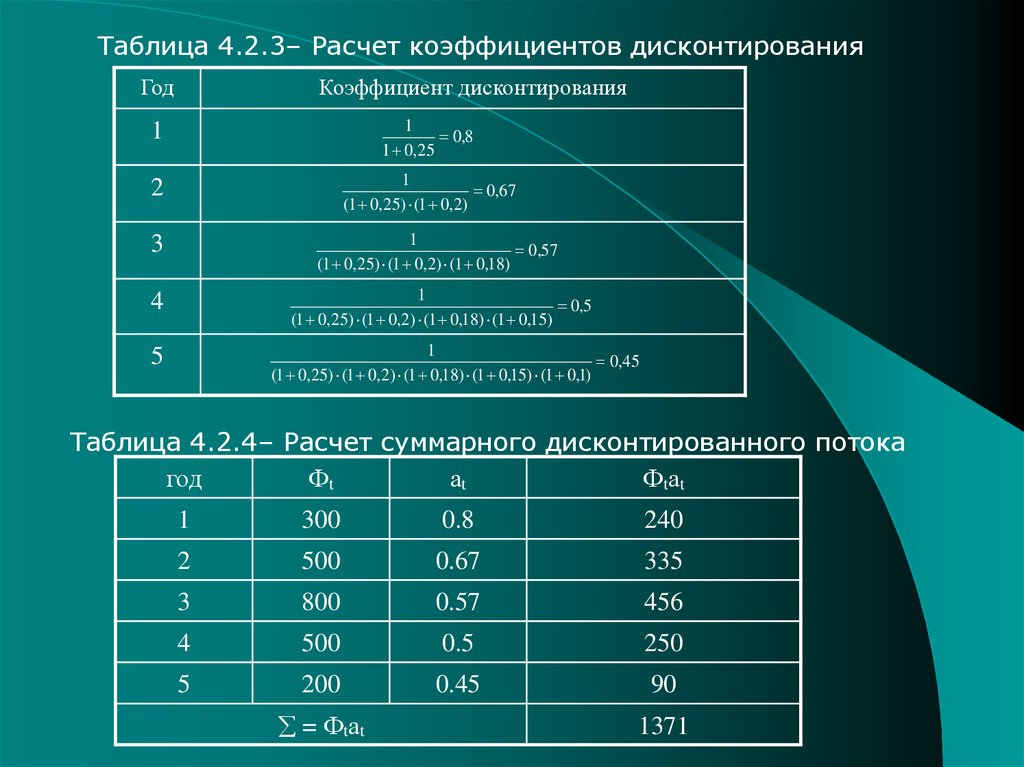

Таблица 4.2.3– Расчет коэффициентов дисконтированияГод

Коэффициент дисконтирования

1

1

0,8

1 0,25

2

1

0,67

(1 0,25) (1 0,2)

3

1

0,57

(1 0,25) (1 0,2) (1 0,18)

4

1

0,5

(1 0,25) (1 0,2) (1 0,18) (1 0,15)

1

0,45

(1 0,25) (1 0,2) (1 0,18) (1 0,15) (1 0,1)

5

Таблица 4.2.4– Расчет суммарного дисконтированного потока

год

Фt

аt

Ф tа t

1

300

0.8

240

2

500

0.67

335

3

800

0.57

456

4

500

0.5

250

5

200

0.45

90

= Ф tа t

1371

37.

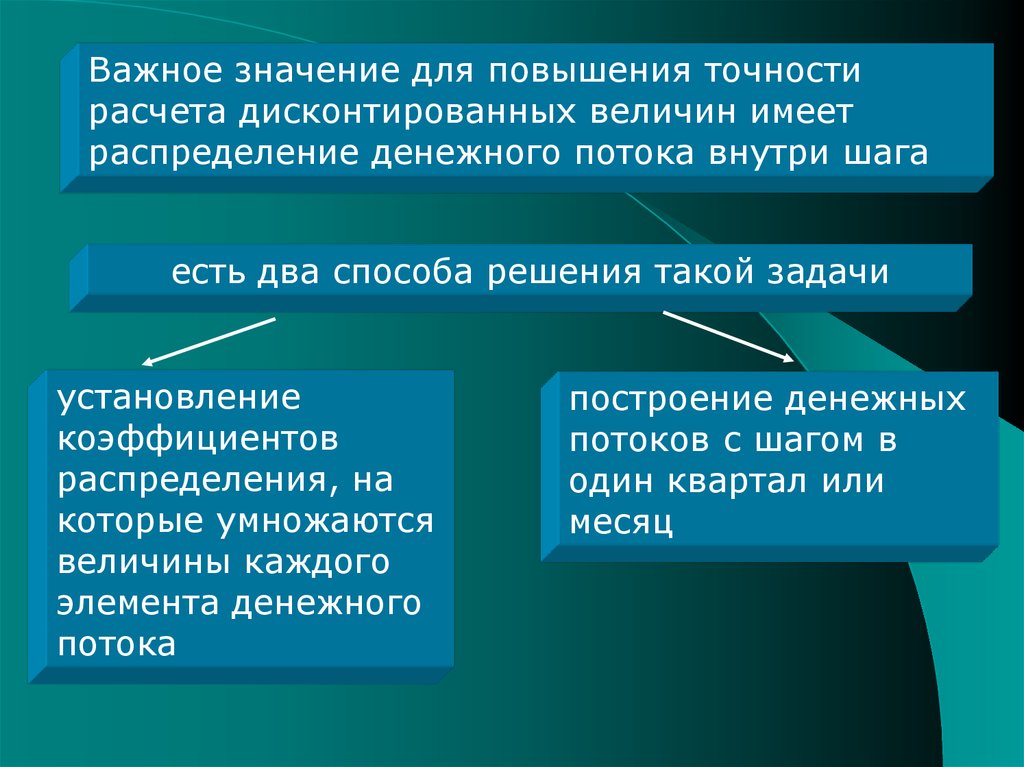

Важное значение для повышения точностирасчета дисконтированных величин имеет

распределение денежного потока внутри шага

есть два способа решения такой задачи

установление

коэффициентов

распределения, на

которые умножаются

величины каждого

элемента денежного

потока

построение денежных

потоков с шагом в

один квартал или

месяц

38.

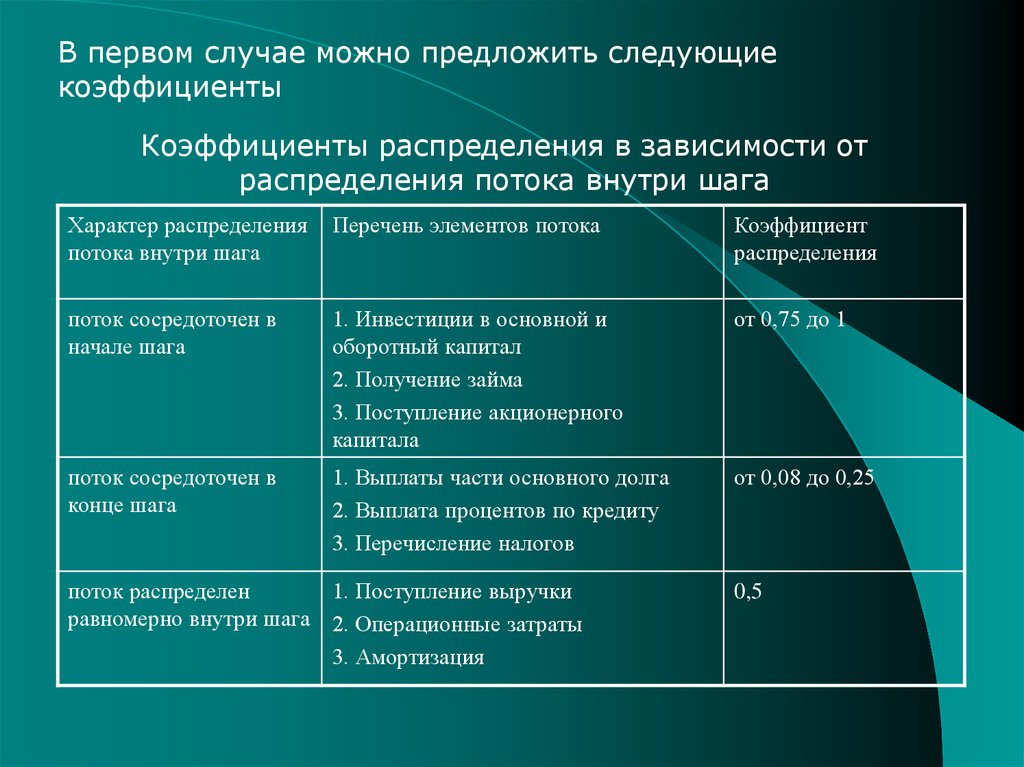

В первом случае можно предложить следующиекоэффициенты

Коэффициенты распределения в зависимости от

распределения потока внутри шага

Характер распределения

потока внутри шага

Перечень элементов потока

Коэффициент

распределения

поток сосредоточен в

начале шага

1. Инвестиции в основной и

оборотный капитал

2. Получение займа

3. Поступление акционерного

капитала

от 0,75 до 1

поток сосредоточен в

конце шага

1. Выплаты части основного долга

2. Выплата процентов по кредиту

3. Перечисление налогов

от 0,08 до 0,25

поток распределен

1. Поступление выручки

равномерно внутри шага 2. Операционные затраты

3. Амортизация

0,5

39.

Учет характера распределенияпотока внутри шага сводится к

корректировке абсолютного размера

каждого элемента потока на

присущий ему коэффициент .

Процедура дисконтирования

распространяется на

скорректированный поток

40. 4.3. Алгоритмы расчета показателей экономической эффективности 4.3.1 Чистый дисконтированный доход

При исчислении чистого дохода всегдасоизмеряются результаты и затраты

Если принять, что достигнутые результаты

реализации проекта формируются притоками (Р) , а

затраты и отчисления – оттоками (З), то разность

этих двух величин будет составлять экономический

эффект или чистый доход(ЧД)

ЧДm=Рm – Зm

m указывает на принадлежность потоков денежных

средств к конкретному шагу расчета.

41.

ВеличинаЧД

Расчетный

период

Прослеживается определенная закономерность в

динамике величины ЧД. На первых шагах

расчетного периода она отрицательная, так как

выручка от продаж не возмещает всех издержек

по проекту. На последующих шагах величина ЧД

становиться положительной, до определенного

момента (в период освоения) она нарастает,

становясь затем величиной стабильной.

42.

Эффективность проекта надо определять за весь расчетныйпериод, т.е. сложить величины чистого дохода, полученные на

всех шагах расчетного периода. Чтобы учесть неравноценность

денежных средств во времени, годовые показатели чистого

дохода следует скорректировать на коэффициенты

дисконтирования

Будущая стоимость чистых доходов, приведенная к их

настоящей стоимости, т.е. стоимость дисконтированная к

начальному шагу расчетного периода,– чистый

дисконтированный доход (ЧДД)

Формула определения ЧДД за расчетный период:

Т

T

ЧДД (Р

m 1

m 1

m

3m ) a m

где Рm – результаты, достигаемые на шаге m расчета;

Зm – затраты, осуществляемые на шаге m расчета;

Аm – коэффициент дисконтирования;

m – номер шага расчета.

43.

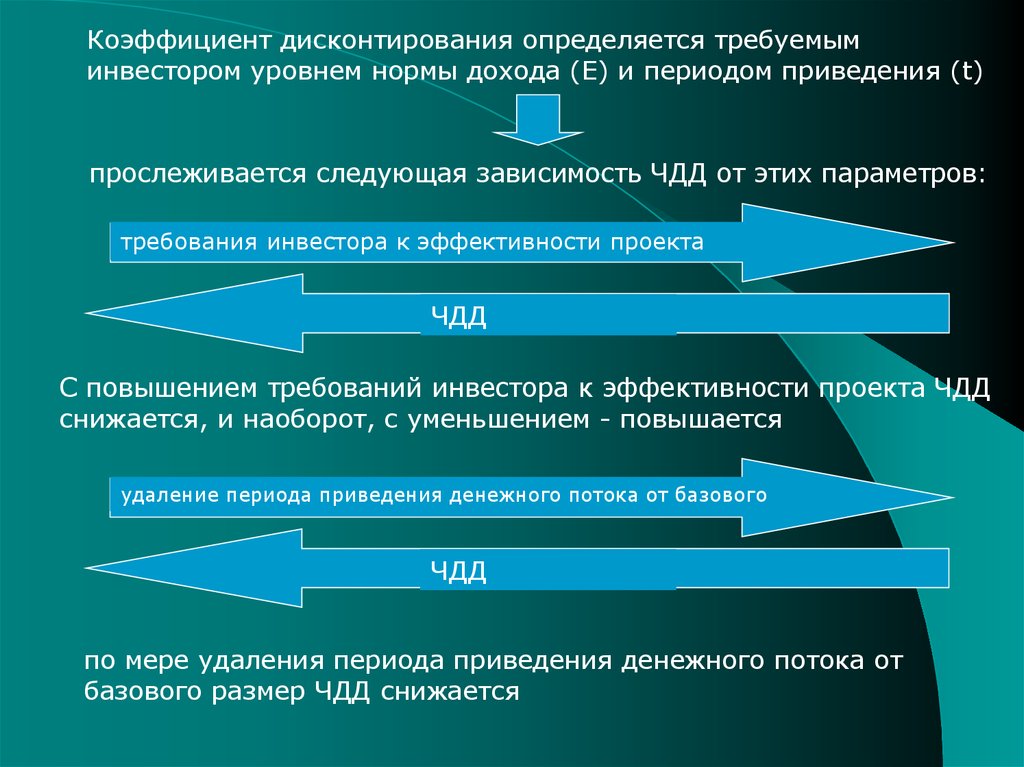

Коэффициент дисконтирования определяется требуемыминвестором уровнем нормы дохода (Е) и периодом приведения (t)

прослеживается следующая зависимость ЧДД от этих параметров:

требования инвестора к эффективности проекта

ЧДД

С повышением требований инвестора к эффективности проекта ЧДД

снижается, и наоборот, с уменьшением - повышается

удаление периода приведения денежного потока от базового

ЧДД

по мере удаления периода приведения денежного потока от

базового размер ЧДД снижается

44.

Экономическую эффективность проекта выражает нечастное значение ЧДД на конкретном шаге, а размер

дохода за весь расчетный период.

Необходимо проводить поступательное суммирование ЧДД,

т.е. прибавлять к размеру ЧДД первого шага ЧДД второго,

затем третьего шага и т.д. При этом возможно проявление

одного из двух вариантов динамки этого показателя.

1) на шаге m суммарный

размер ЧДД становится

величиной положительной,

увеличиваясь в дальнейшем за

счет прибавления

положительных значений ЧДД,

который будет получен за

пределами этого момента, но в

границах расчетного периода;

2) Поступательное суммирование

за расчетный период не

приводит в конечном счете к

положительному значению ЧДД.

Рассчитанный нарастающим

итогом ЧДД остается до конца

расчетного периода величиной

отрицательной.

Если размер ЧДД за расчетный период характеризуется положительным

значением, то проект следует признать эффективным

45. Пример: Оценка приемлемого уровня ЧДД с позиции интересов инвестора

расчетный период – 6 лет;номер шага обозначается m=0,1,...,Т, где m =0 – момент стартовых

инвестиций («нулевой год»);

продолжительность шага расчета равна 1 году;

исходные данные приведены в таблице

для первого варианта Е=0,1; для второго варианту Е=0,2

Таблица 4.3.1– Потоки денежных средств расчета ЧДД

Показатели

№ шага расчетного периода (m)

0

1

2

3

4

5

1. Рm

1200

1700

2300

1800

1200

2. Зm

900

1200

1500

1300

1000

300

500

800

500

200

3. Кm

4. Рm - Зm

1420

46. Вариант 1

ЧДД 3001

1

1

1

1

500

800

500

200

1420 332 0

1 0,1

(1 0,1) 2

(1 0,1) 3

(1 0,1) 4

(1 0,1) 5

Вариант 2

ЧДД 300

1

1

1

1

1

500

800

500

200

1420 42 0

1 0,2

(1 0,2) 2

(1 0,2) 3

(1 0,2) 4

(1 0,2) 5

Вывод: при норме дохода 0.1 величина ЧДД положительна,

поэтому вариант инвестирования приемлем; с повышение

требований инвестора к доходности проекта (Е=0.2) величина

ЧДД становиться отрицательной, поэтому второй вариант должен

быть отклонен

47. 4.3.2. Срок окупаемости

Срок окупаемости – это период времени, за который доходы покрываютединовременные затраты на реализацию инвестиционного проекта

Срок окупаемости может быть определен по одной из следующих формул:

К

К

Т

Т эо или Т

Т эо

Рч А

Дч

(1)

используется при равномерном

поступлении доходов в течение

всего срока окупаемости

инвестиций

Т

К ( Рi Аi ) 0, при этом Т Т эо

( 2)

i 1

применяется когда доходы

неравномерно распределены по

годам реализации ИП

где Т – срок окупаемости инвестиционного проекта, годы;

Рч – чистая прибыль в первый год реализации ИП при равномерном поступлении

доходов за весь срок окупаемости, руб.;

К – полная сумма расходов на реализацию ИП, руб;

Рi – чистая прибыль в i-м году,руб.;

Тэо – экономически оправданный срок окупаемости инвестиций (определяется

руководством фирмы),годы;

А – амортизационные отчисления в расчете на год реализации ИП;

Дч – чистый доход в расчете на год реализации проекта.

48. Пример: Расчет срока окупаемости при равномерных денежных потоках

Фирма собирается приобрести новое оборудование, котороедолжно заменить существующее. Первоначальные затраты

(капитальные вложения) на покупку и установку оборудования

составят 100000 руб. Доход фирмы ожидается в размере 30000

руб. в расчете на год. Руководство фирмы считает затраты на

приобретение оборудования оправданными, если они окупятся в

течение шести лет. Прибыль в течение каждого из шести лет

эксплуатации оборудования будет равной 20000 руб.,

амортизация – 10000 руб. Норматив налога на прибыль

составляет 0.3. Необходимо определить срок окупаемости

оборудования, целесообразно ли, исходя их экономически

Для

ответа на эти

вопросы

рассчитаем

срок

окупаемости

оправданного

срока

службы,

приобретать

это

оборудование?

Т

10000

10000

4,17

2000 (1 0,3) 10000 24000

Ответ: срок окупаемости инвестиций составляет 4.17 года, что

значительно меньше экономически оправданного срока

окупаемости, равного шести годам, поэтому приобретение

49. Пример: Расчет срока окупаемости при неравномерных денежных потоках

Фирма хочет купить новую упаковочную машину. Машина стоит90000 руб. Затраты на установку машины составят 4000 руб.

Распределение дохода, прибыли и амортизации по годам

приведено в таблице. Экономически оправданный срок окупаемости фирма

принимает равным 5 годам. Налог на прибыль составляет 30%.

Необходимо рассчитать срок окупаемости инвестиций, целесообразность

приобретения машины исходя из экономически оправданного срока окупаемости

инвестиций

Таблица 4.3.2- Распределение дохода, прибыли и амортизации по годам

Год

Доход, руб.

Прибыль, руб.

Амортизация, руб.

1

20000

12000

8000

2

25000

17000

8000

3

30000

22000

8000

4

35000

27000

8000

5

35000

27000

8000

50.

Для ответа на поставленные вопросы воспользуемся формулой:Т

К ( Рi Аi ) 0, при этом Т Т эо

( 2)

i 1

Все расчеты сводятся в таблицу

Таблица 4.3.3– Расчет срока окупаемости инвестиций при неравномерных денежных

потоках, руб.

Доход

1

Год 0

Амортиза

ция

Прибыль

Налог на

прибыль

Сумма чистой

прибыли и

амортизации (гр.2гр.5)

Баланс на конец

года

2

3

4

5

6

7

---

---

---

---

---

-94000

Покупка и установка по годам

1

20000

8000

12000

3600

16400

-77600

2

25000

8000

17000

5100

19900

-57700

3

30000

8000

22000

6600

23400

-34300

4

35000

8000

27000

8100

26900

-7400

5

35000

8000

27000

8100

26900

+19500

Итого

145000

40000

105000

31500

113500

+19500

51.

По данным таблицы затраты на приобретение машины окупятсяна пятом году её эксплуатации.

Необходимо определить, сколько времени пройдет в пятом году

эксплуатации машины, прежде чем окупятся единовременные

затраты на установку машины. Расчет производится по

следующей формуле:

Т эо-1

М n 12

K Д чi

i 1

Дч

где Мn – число месяцев в соответствующем году эксплуатации, в

течение которых полностью окупятся затраты на приобретение и

установку машины;

Дч – сумма чистой прибыли и амортизации в году, в котором

окупятся затраты на приобретение и установку машины;

К – единовременные затраты на покупку и установку

машины;

Т эо-1

- сумма чистой прибыли и амортизации за

Д чi экономически оправданный срок эксплуатации машины

i 1

за исключением последнего года.

52.

Подставляя данные из таблицы, определим Мn26900

26900

12

12

3,3 мес

94000 16400 19900 23400 26900

7400

Таком образом , срок окупаемости инвестиций на

приобретение и установку машины составляет 4 года и 3.3

мес. Экономически оправданный период окупаемости

инвестиций фирма приняла равным 5 годам.

Следовательно инвестиционный проект следует

реализовать.

53. Метода расчета срока окупаемости преимущества и недостатки

прост в применении;в расчет срока окупаемости

принимается экономически

оправданный срок

использования

инвестиционного проекта;

нет необходимости

использовать метод

дисконтирования, что

позволяет увязать денежные

потоки с данными

бухгалтерского учета

он не учитывает доходы

(поступления), которые получит

фирма после завершения

экономически оправданного срока

окупаемости;

при использовании метода

окупаемости не учитывается

фактор времени;

главный недостаток состоит в

субъективности подхода

руководства фирм или инвесторов к

определению экономически

оправданного периода окупаемости

инвестиционного проекта.

54. 4.3.3 Индексы доходности

Индексы доходности характеризуют относительную отдачуна вложенные в проект затраты.

Наибольшее распространение на практике получил индекс

доходности дисконтированных инвестиций (ИДД),

представляющий собой отношение суммы приведенных

эффектов (за вычетом инвестиционных затрат) к приведенной к

тому же моменту времени величине инвестиционных затрат:

T

ИДД

(Р

m

m 1

Зm ) а m

T

К

m 1

m

am

Индекс доходности строится из тех же элементов, что и ЧДД, и его

значения тесно связаны с ним:

если ЧДД>0, то и ИД>1

если ИД<1 – проект не эффективен.

55. 4.3.4 Внутренняя норма дохода

Сложности при расчетах ЧДД, связаны с установлениемприемлемой нормы дохода.

Определение уровня нормы дохода носит субъективный

характер и зависит от компетентности специалистов,

определяющих экономическую эффективность.

В показателе внутренняя норма дохода – ВНД (или IRR –

Internal Rate of Return) - влияние субъективного фактора

сведено к минимуму

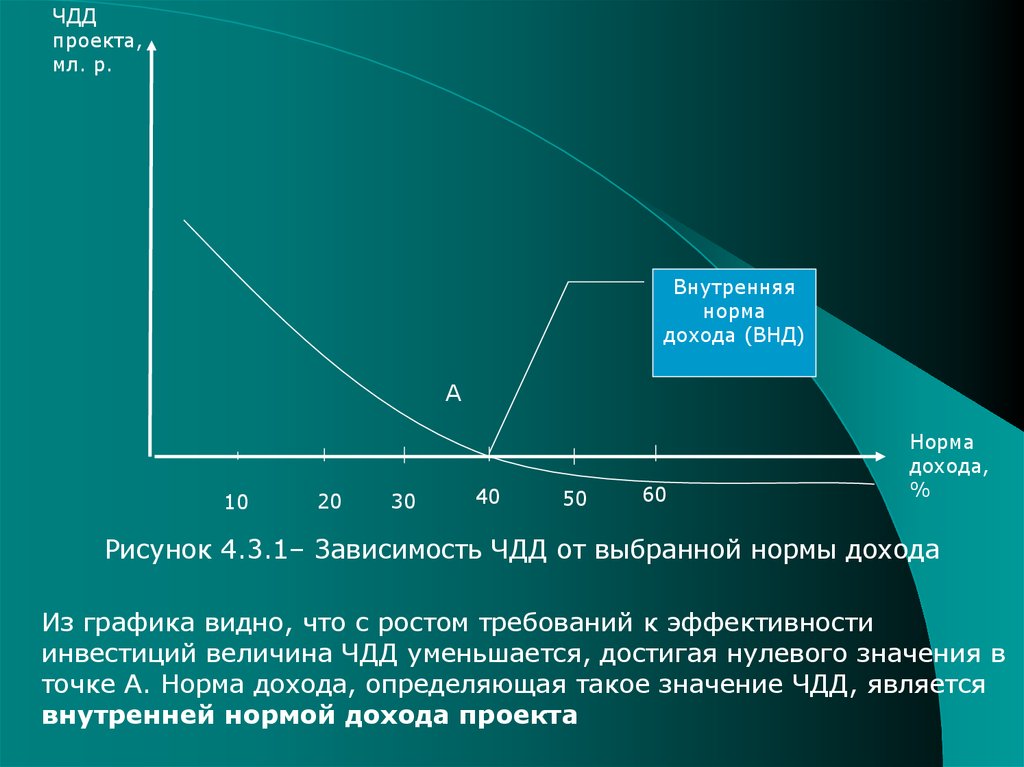

Экономическую природу этого показателя можно

пояснить с помощью графика зависимости ЧДД от

изменений нормы дохода.

56.

ЧДДпроекта,

мл. р.

Внутренняя

норма

дохода (ВНД)

А

10

20

30

40

50

60

Норма

дохода,

%

Рисунок 4.3.1– Зависимость ЧДД от выбранной нормы дохода

Из графика видно, что с ростом требований к эффективности

инвестиций величина ЧДД уменьшается, достигая нулевого значения в

точке А. Норма дохода, определяющая такое значение ЧДД, является

внутренней нормой дохода проекта

57.

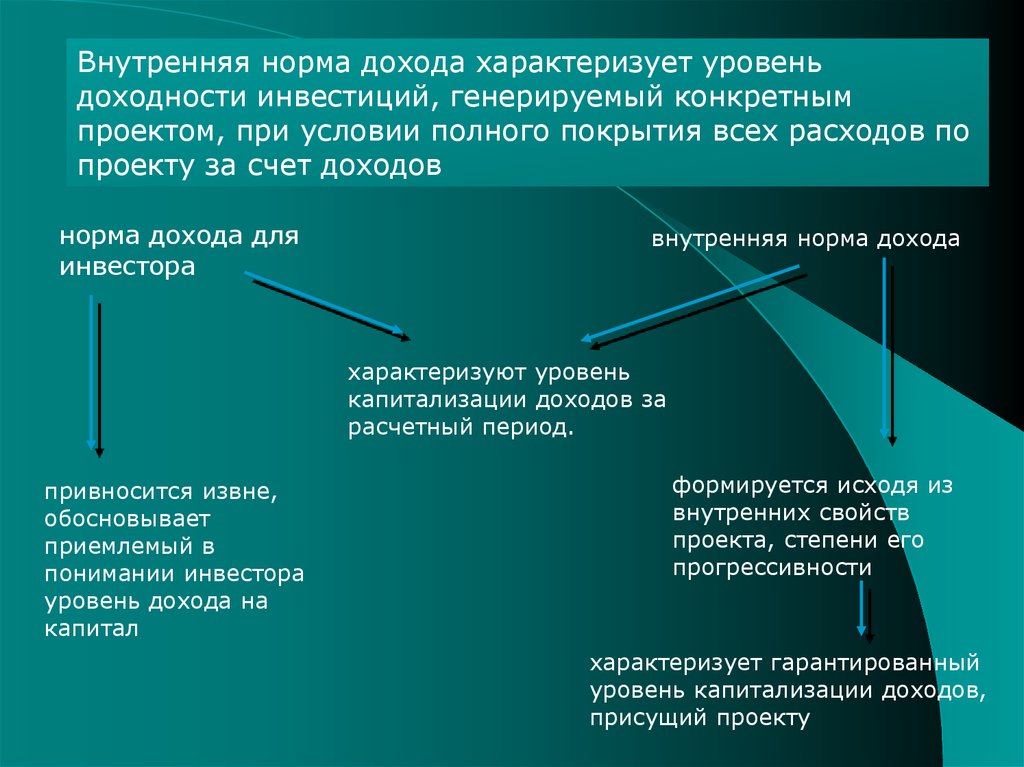

Внутренняя норма дохода характеризует уровеньдоходности инвестиций, генерируемый конкретным

проектом, при условии полного покрытия всех расходов по

проекту за счет доходов

норма дохода для

инвестора

внутренняя норма дохода

характеризуют уровень

капитализации доходов за

расчетный период.

привносится извне,

обосновывает

приемлемый в

понимании инвестора

уровень дохода на

капитал

формируется исходя из

внутренних свойств

проекта, степени его

прогрессивности

характеризует гарантированный

уровень капитализации доходов,

присущий проекту

58.

Значение показателя ВНД определяется как значение нормы доходаЕвн, при котором суммы дисконтированных доходов и расходов

равны между собой.

Следовательно , ВНД (Евн) есть положительный корень уравнения:

n

( Rm 3*m )

Km

0

t

t

(

1

E

)

(

1

E

)

m 1

m 1

вн

вн

n

Решение этого уравнения относительно Евн возможно только путем

подбора. Однако на практике подобрать значение Евн, при котором

ЧДД=0, бывает очень трудно:

при каком-либо Е’ ЧДД>0, а при Е’’= Е’+1% ЧДД’’<0

В этом случае точное значение ВНД можно определить по формуле:

ВНД Е

ЧДД ( Е Е )

ЧДД ЧДД

где Е’ – норма дисконта, при которой ЧДД принимает ближайшее к 0

положительное (или соответственно отрицательное значение);

Е’’ – норма дисконта, повышенная (или пониженная) на 1 пункт по

сравнению с Е’;

ЧДД’, ЧДД’’ – ЧДД соответственно при Е’ и Е’’

59.

Показатель ВНД имеет ряд важных характеристик:не зависит от

объективен

требования и условия инвестора

объем производства

размер инвестиций по проекту

исключительно привлекательный инструмент измерения

и управления эффективностью инвестиций

Приемлемость ВНД устанавливается путем ее сравнения с

выбранной нормой дохода. Ели показатель ВНД превышает

выбранную норму доход, то проект может быть

рекомендован к осуществлению. В противном случае

инвестиции в данный проект нецелесообразны

60.

Непременным условием оценки экономическойэффективности инвестиционных проектов является расчет

единственного значения ВНД.

Выполнение данного условия возможно если на первых

шагах в связи с инвестированием имеет место

отрицательное выражение потока, затем по мере освоения

производства идет процесс наращивания доходов и

одновременное сокращение разного рода выплат, в том

числе по долгам и процентам.

Но так бывает не всегда. Поток денежных средств по

отдельным проектам иногда отличается от типового.

Например, поток может предусматривать дополнительные

крупные вложения на реконструкцию производства спустя

некоторое время после первоначальных вложений.

Изменение ЧДД в таком случае можно изобразить

следующим образом

61.

чддТ

Рисунок 4.3.2–Изменение ЧДД во времени при нетрадиционных

потоках

Кривая, отражающая зависимость ЧДД от Е, будет

пересекать ось не один, а два раза, т.е дважды примет

нулевое значение.

62.

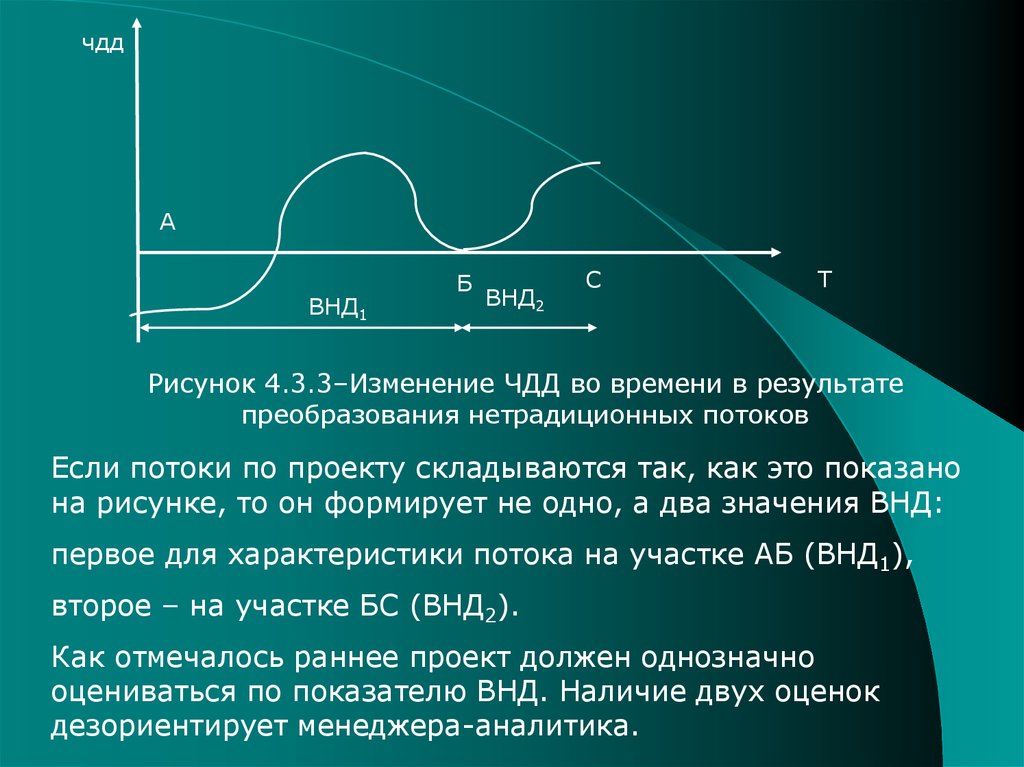

чддА

ВНД1

Б

ВНД2

С

Т

Рисунок 4.3.3–Изменение ЧДД во времени в результате

преобразования нетрадиционных потоков

Если потоки по проекту складываются так, как это показано

на рисунке, то он формирует не одно, а два значения ВНД:

первое для характеристики потока на участке АБ (ВНД1),

второе – на участке БС (ВНД2).

Как отмечалось раннее проект должен однозначно

оцениваться по показателю ВНД. Наличие двух оценок

дезориентирует менеджера-аналитика.

63.

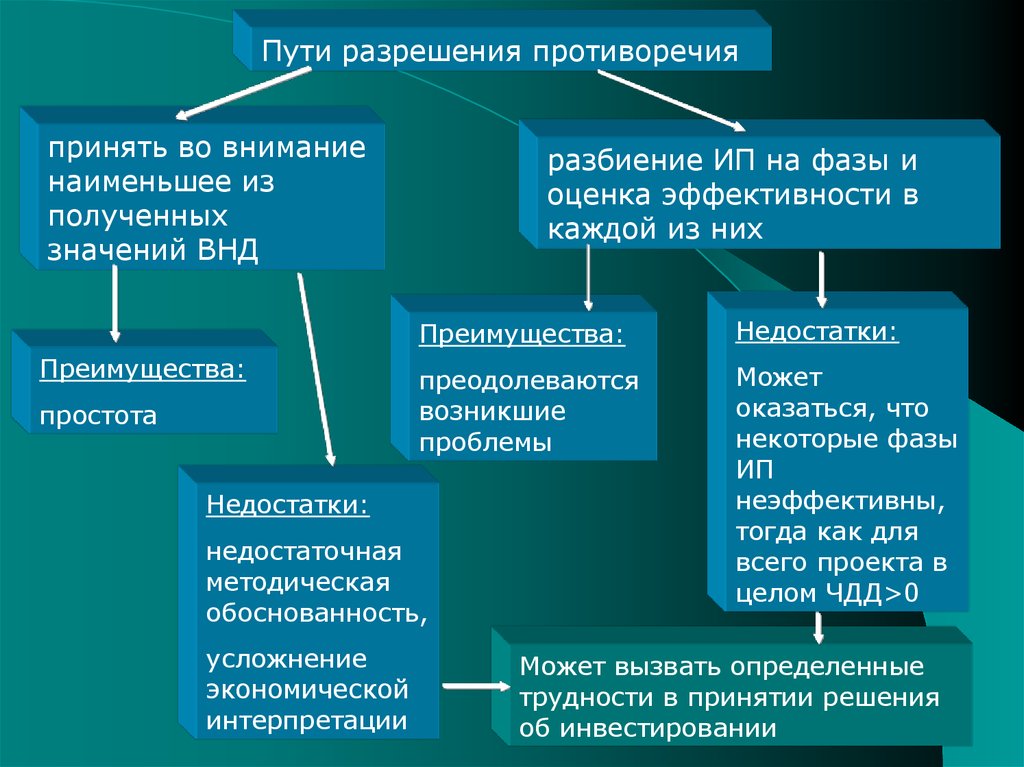

Пути разрешения противоречияпринять во внимание

наименьшее из

полученных

значений ВНД

Преимущества:

простота

разбиение ИП на фазы и

оценка эффективности в

каждой из них

Преимущества:

Недостатки:

преодолеваются

возникшие

проблемы

Может

оказаться, что

некоторые фазы

ИП

неэффективны,

тогда как для

всего проекта в

целом ЧДД>0

Недостатки:

недостаточная

методическая

обоснованность,

усложнение

экономической

интерпретации

Может вызвать определенные

трудности в принятии решения

об инвестировании

64.

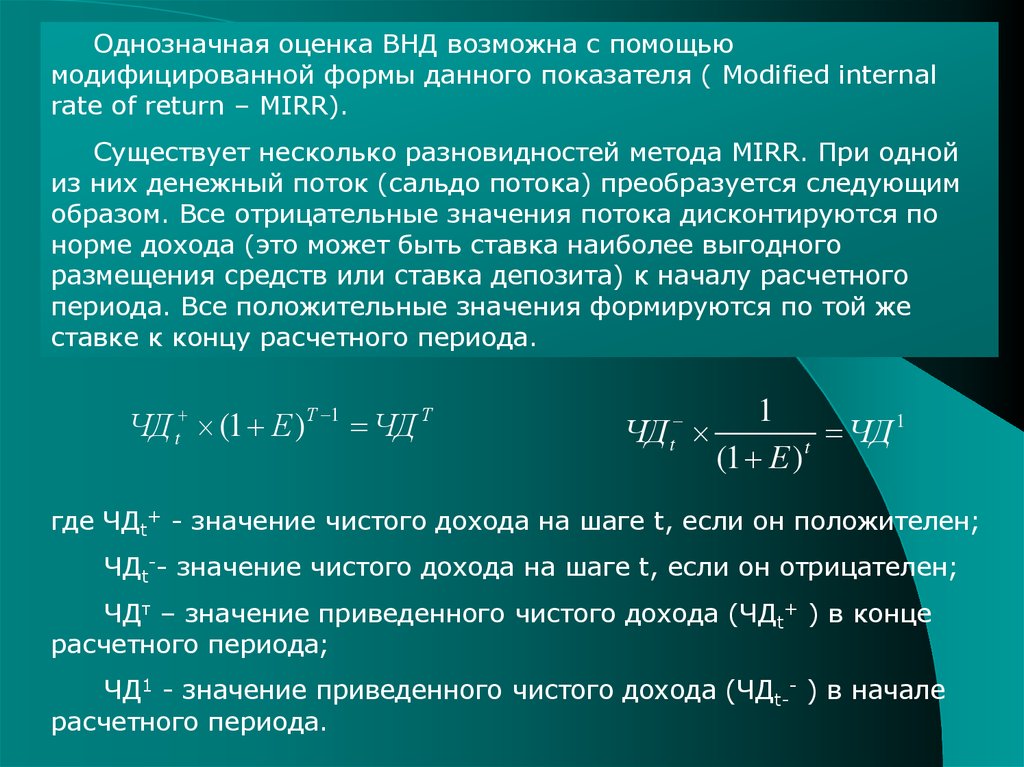

Однозначная оценка ВНД возможна с помощьюмодифицированной формы данного показателя ( Modified internal

rate of return – MIRR).

Существует несколько разновидностей метода MIRR. При одной

из них денежный поток (сальдо потока) преобразуется следующим

образом. Все отрицательные значения потока дисконтируются по

норме дохода (это может быть ставка наиболее выгодного

размещения средств или ставка депозита) к началу расчетного

периода. Все положительные значения формируются по той же

ставке к концу расчетного периода.

ЧД t (1 Е )Т 1 ЧД Т

ЧД t

1

1

ЧД

(1 Е ) t

где ЧДt+ - значение чистого дохода на шаге t, если он положителен;

ЧДt-- значение чистого дохода на шаге t, если он отрицателен;

ЧДт – значение приведенного чистого дохода (ЧДt+ ) в конце

расчетного периода;

ЧД1 - значение приведенного чистого дохода (ЧДt-- ) в начале

расчетного периода.

65.

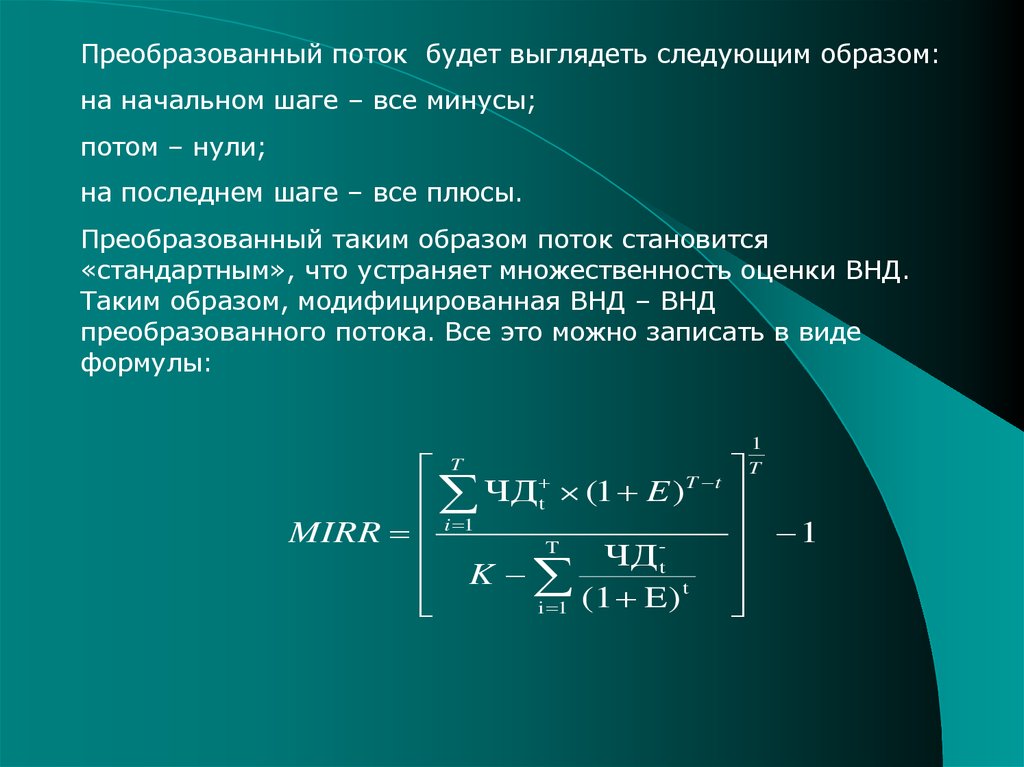

Преобразованный поток будет выглядеть следующим образом:на начальном шаге – все минусы;

потом – нули;

на последнем шаге – все плюсы.

Преобразованный таким образом поток становится

«стандартным», что устраняет множественность оценки ВНД.

Таким образом, модифицированная ВНД – ВНД

преобразованного потока. Все это можно записать в виде

формулы:

T

T t

ЧД

(

1

E

)

t

MIRR i 1

T

ЧД -t

K (1 E) t

i 1

1

T

1

66.

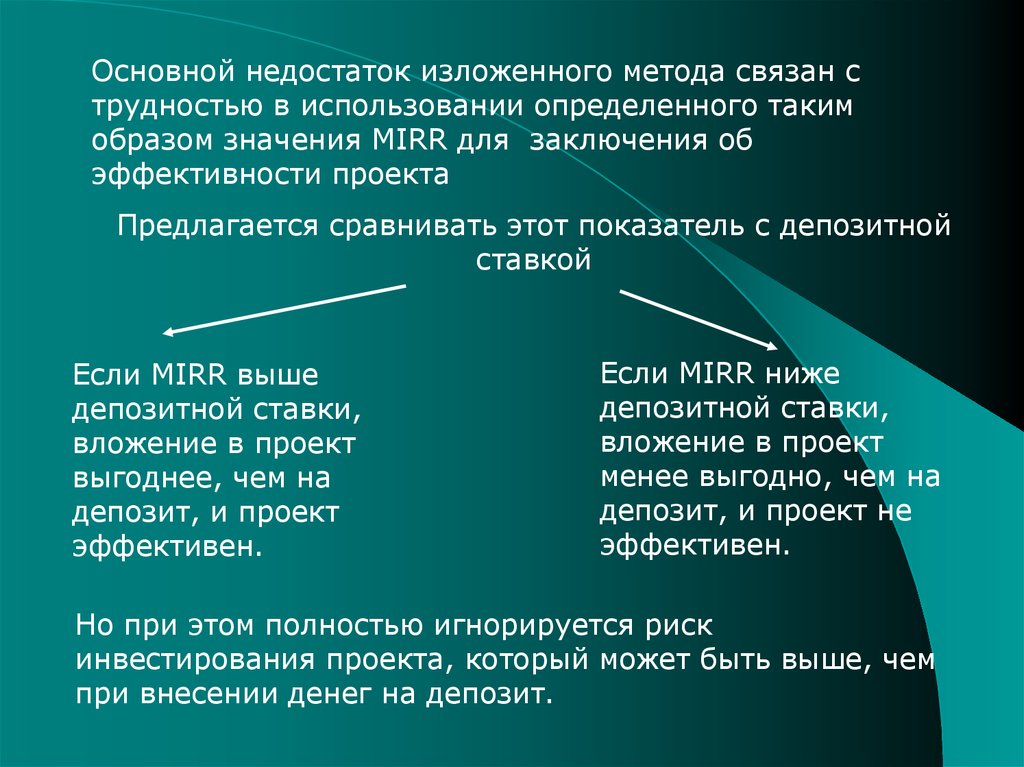

Основной недостаток изложенного метода связан струдностью в использовании определенного таким

образом значения MIRR для заключения об

эффективности проекта

Предлагается сравнивать этот показатель с депозитной

ставкой

Если MIRR выше

депозитной ставки,

вложение в проект

выгоднее, чем на

депозит, и проект

эффективен.

Если MIRR ниже

депозитной ставки,

вложение в проект

менее выгодно, чем на

депозит, и проект не

эффективен.

Но при этом полностью игнорируется риск

инвестирования проекта, который может быть выше, чем

при внесении денег на депозит.

67. 4.3.5 Использование показателей эффективности при выборе инвестиционных проектов

На этапе технико-экономического обоснования ИП егоразработчики располагают двумя основными показателями для

оценки экономической эффективности – ЧДД и ВНД.

Ни один из этих показателей сам по себе не может дать

однозначной оценки выгодности.

Различные комбинации этих показателей часто приводят

аналитиков в тупик.

Евн n> Евн i

ЧДД n> ЧДДн i

Евн n> Евн i

ЧДД n< ЧДДн i

проект принимается

?

Евн n< Евн i

ЧДД n> ЧДДн i

?

Сделать выбор в таких ситуациях

весьма затруднительно

68.

Окончательное решение будет зависеть от стратегическихориентиров держателя проекта

Если целью инвестора

является получение

доходов в более

короткие сроки, то

целесообразно

отобрать проект,

обеспечивающий

наибольшую сумму

ЧДД

Если инвестора

интересует норма дохода,

а следовательно и масса

дохода за весь расчетный

период, то предпочтение

надо отдать проекту с

наибольшим значением

ВНД

69.

Может быть и иное решение конфликтной ситуации.Оно зависит от того, сравниваются ли между собой

альтернативные проекты, т.е. по существу варианты

реализации одной и той же производственной задачи,

или независимые проекты

При оценке альтернативных проектов, предпочтение

следует отдать проекту, который обеспечивает более

высокий уровень чистого дисконтированного дохода.

Оценка предпочтительности в данном случае проводится

по показателю ЧДД. Роль ВНД сводится к оценке

пределов, в которых может находиться нома дохода.

При выборе независимых проектов для наиболее

выгодного распределения инвестиций отбор проектов

следует производить с учетом значений внутренней

нормы дохода.

70. Контрольные вопросы:

1. Какова экономическая сущность нормы дохода (прибыли),приемлемой для инвестора, и направления ее применения в

двустадийном процессе определения экономической

эффективности ИП?

2. Какие вам известны методы обоснования норм дохода, в чем

их особенность? Номинальная и реальная нормы дохода, их

взаимосвязь и методы преобразования. Назначение таких норм.

3. Чем следует руководствоваться при выборе для расчета

эффективности длительности расчетного периода, шага расчета?

4. Понятие потоков денежных средств (притоки, оттоки, чистый

поток). Методика их построения и использования для

определения экономической эффективности инвестиций.

5. Каким образом можно привести в сопоставимый вид

разновременные потоки реальных денежных средств?

6. В чем состоит экономическое содержание дисконтирования и

компаундирования разновременных денежных потоков?

71.

7. Какова сущность и методика построения коэффициентовдисконтирования при постоянной и переменой норме дохода?

8. ЧДД: сущность, методика расчета, интерпретация.

9. Какова зависимость ЧДД от нормы дохода и длительности

расчетного периода реализации проекта?

10.Дайте характеристику показателей экономической

эффективности, которые могут быть построены на базе

информации для расчета чистой текущей стоимости.

11. Как определить срок окупаемости инвестиций по ИП с

точностью до месяца? Дайте интерпретацию этого показателя

эффективности.

12. Как рассчитать индексы доходности по информации о

реальных и дисконтированных потоках по ИП? Как соотносятся

индексы доходности с ЧДД?

13. Какова сущность методики определения внутренней нормы

дохода? Как оценить приемлемость ее уровня для инвестора?

14. Как используют показатели эффективности при выборе

инвестиционных проектов? Какие из них основные, какие

вспомогательные? Как поступить, если при отборе проектов

динамика ЧДД и Е по сравниваемым вариантам неоднозначна?