Финансы

Финансы Право

ПравоПохожие презентации:

Государственная пошлина

1.

Государственнаяпошлина

(гл. 25.3 НК РФ)

2.

Государственная пошлина - сбор, взимаемый сюридических и физических лиц, при их обращении в гос.

органы, органы местного самоуправления, иные органы и

(или) к должностным лицам, которые уполномочены в

соответствии с законодательными актами РФ,

законодательными актами субъектов РФ и нормативными

правовыми актами органов местного самоуправления, за

совершением в отношении этих лиц юридически

значимых действий, за исключением действий,

совершаемых консульскими учреждениями РФ.

Выдача документов (их дубликатов) приравнивается к

юридически значимым действиям.

3.

Плательщики государственнойпошлины:

(ст. 333.17 НК РФ)

ЮЛ и ФЛ, в случае если они:

-

обращаются за совершением юридически значимых

действий;

выступают ответчиками (административными ответчиками)

в судах общей юрисдикции, Верховном Суде Российской

Федерации,

арбитражных

судах

или

по

делам,

рассматриваемым мировыми судьями, и если при этом

решение суда принято не в их пользу и истец

(административный

истец)

освобожден

от

уплаты

государственной пошлины в соответствии с настоящей

главой.

4.

Сроки уплаты государственной пошлины:(ст. 333.18 НК РФ)

1.

при обращении в суды всех инстанций - до подачи запроса, ходатайства,

заявления, искового заявления, административного искового заявления,

жалобы;

2.

при обращении за совершением нотариальных действий - до совершения

нотариальных действий;

3.

при обращении за выдачей документов (их дубликатов) - до выдачи документов

(их дубликатов);

4.

при обращении за проставлением апостиля - до проставления апостиля;

5.

в случае, когда плательщики выступают ответчиками в судах всех инстанций

и решение не в их пользу – 10 дней со дня вступления в силу решения суда;

6.

при обращении за совершением юридически значимых действий, за

исключением перечисленных пунктов до подачи заявлений и (или) документов

на совершение таких действий либо до подачи соответствующих документов.

5.

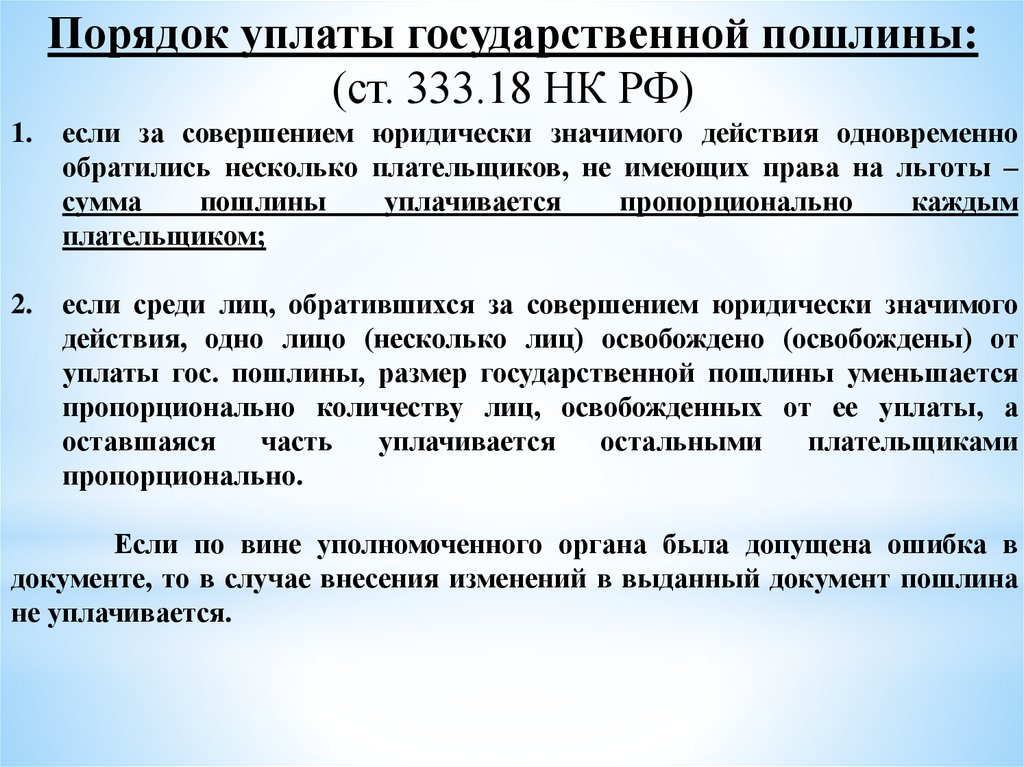

Порядок уплаты государственной пошлины:(ст. 333.18 НК РФ)

1.

если за совершением юридически значимого действия одновременно

обратились несколько плательщиков, не имеющих права на льготы –

сумма

пошлины

уплачивается

пропорционально

каждым

плательщиком;

2.

если среди лиц, обратившихся за совершением юридически значимого

действия, одно лицо (несколько лиц) освобождено (освобождены) от

уплаты гос. пошлины, размер государственной пошлины уменьшается

пропорционально количеству лиц, освобожденных от ее уплаты, а

оставшаяся

часть

уплачивается

остальными

плательщиками

пропорционально.

Если по вине уполномоченного органа была допущена ошибка в

документе, то в случае внесения изменений в выданный документ пошлина

не уплачивается.

6.

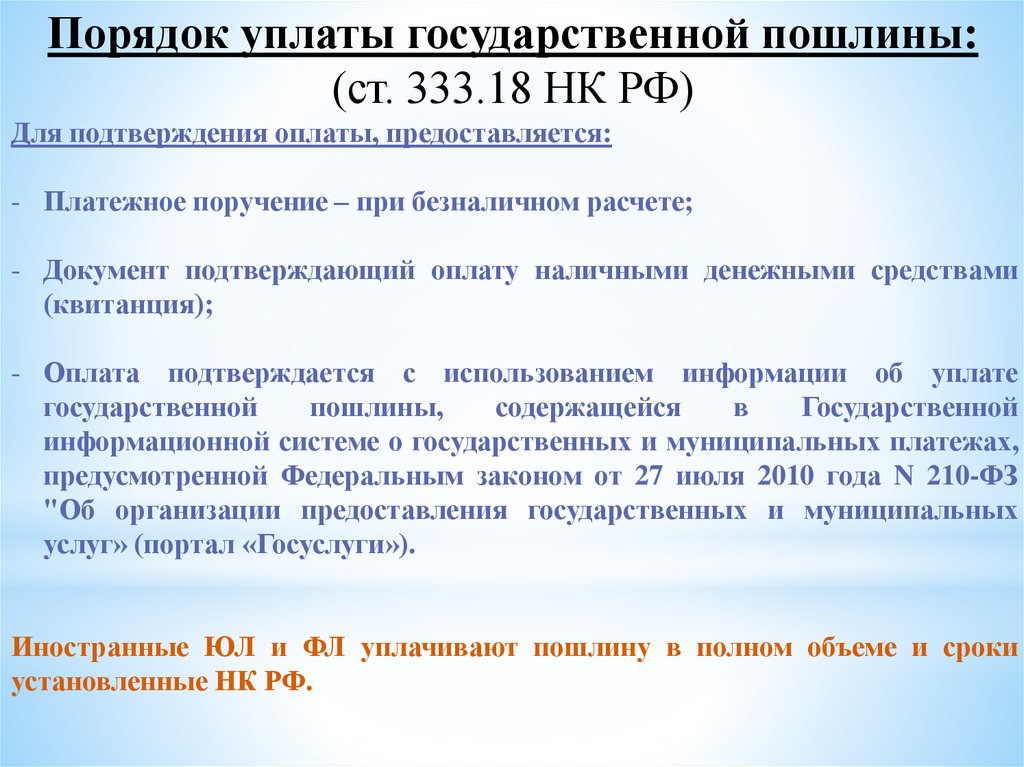

Порядок уплаты государственной пошлины:(ст. 333.18 НК РФ)

Для подтверждения оплаты, предоставляется:

- Платежное поручение – при безналичном расчете;

- Документ подтверждающий оплату наличными денежными средствами

(квитанция);

- Оплата подтверждается с использованием информации об уплате

государственной

пошлины,

содержащейся

в

Государственной

информационной системе о государственных и муниципальных платежах,

предусмотренной Федеральным законом от 27 июля 2010 года N 210-ФЗ

"Об организации предоставления государственных и муниципальных

услуг» (портал «Госуслуги»).

Иностранные ЮЛ и ФЛ уплачивают пошлину в полном объеме и сроки

установленные НК РФ.

7.

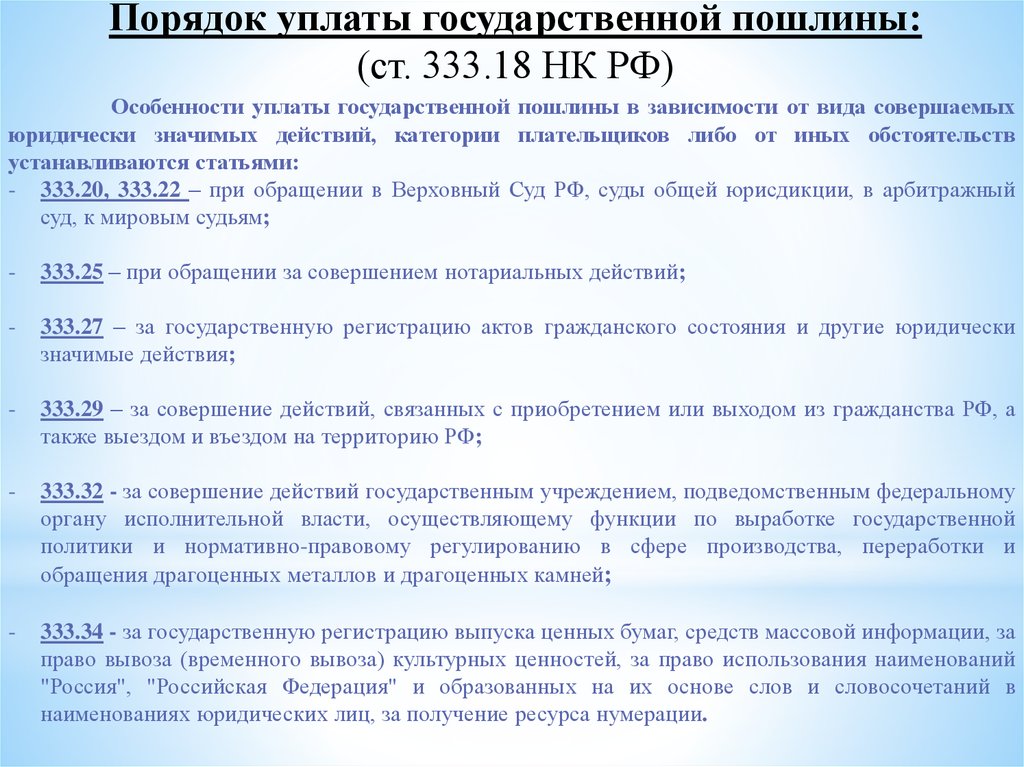

Порядок уплаты государственной пошлины:(ст. 333.18 НК РФ)

Особенности уплаты государственной пошлины в зависимости от вида совершаемых

юридически значимых действий, категории плательщиков либо от иных обстоятельств

устанавливаются статьями:

- 333.20, 333.22 – при обращении в Верховный Суд РФ, суды общей юрисдикции, в арбитражный

суд, к мировым судьям;

-

333.25 – при обращении за совершением нотариальных действий;

-

333.27 – за государственную регистрацию актов гражданского состояния и другие юридически

значимые действия;

-

333.29 – за совершение действий, связанных с приобретением или выходом из гражданства РФ, а

также выездом и въездом на территорию РФ;

-

333.32 - за совершение действий государственным учреждением, подведомственным федеральному

органу исполнительной власти, осуществляющему функции по выработке государственной

политики и нормативно-правовому регулированию в сфере производства, переработки и

обращения драгоценных металлов и драгоценных камней;

-

333.34 - за государственную регистрацию выпуска ценных бумаг, средств массовой информации, за

право вывоза (временного вывоза) культурных ценностей, за право использования наименований

"Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний в

наименованиях юридических лиц, за получение ресурса нумерации.

8.

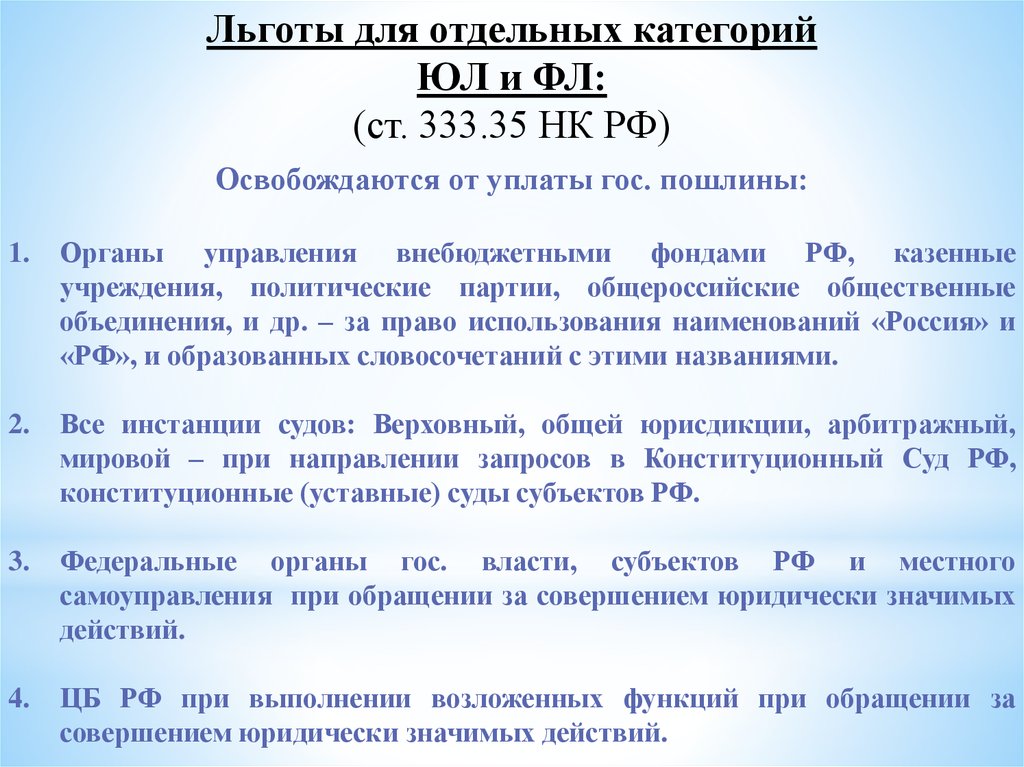

Льготы для отдельных категорийЮЛ и ФЛ:

(ст. 333.35 НК РФ)

Освобождаются от уплаты гос. пошлины:

1.

Органы управления внебюджетными фондами РФ, казенные

учреждения, политические партии, общероссийские общественные

объединения, и др. – за право использования наименований «Россия» и

«РФ», и образованных словосочетаний с этими названиями.

2.

Все инстанции судов: Верховный, общей юрисдикции, арбитражный,

мировой – при направлении запросов в Конституционный Суд РФ,

конституционные (уставные) суды субъектов РФ.

3.

Федеральные органы гос. власти, субъектов РФ и местного

самоуправления при обращении за совершением юридически значимых

действий.

4.

ЦБ РФ при выполнении возложенных функций при обращении за

совершением юридически значимых действий.

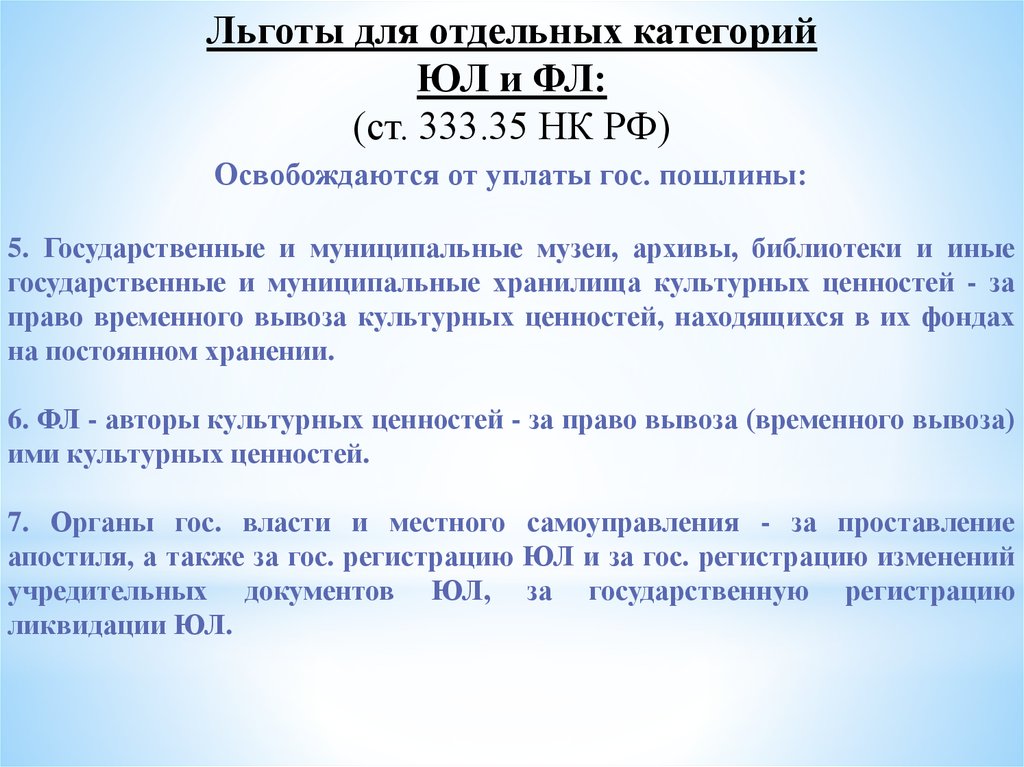

9.

Льготы для отдельных категорийЮЛ и ФЛ:

(ст. 333.35 НК РФ)

Освобождаются от уплаты гос. пошлины:

5. Государственные и муниципальные музеи, архивы, библиотеки и иные

государственные и муниципальные хранилища культурных ценностей - за

право временного вывоза культурных ценностей, находящихся в их фондах

на постоянном хранении.

6. ФЛ - авторы культурных ценностей - за право вывоза (временного вывоза)

ими культурных ценностей.

7. Органы гос. власти и местного самоуправления - за проставление

апостиля, а также за гос. регистрацию ЮЛ и за гос. регистрацию изменений

учредительных документов ЮЛ, за государственную регистрацию

ликвидации ЮЛ.

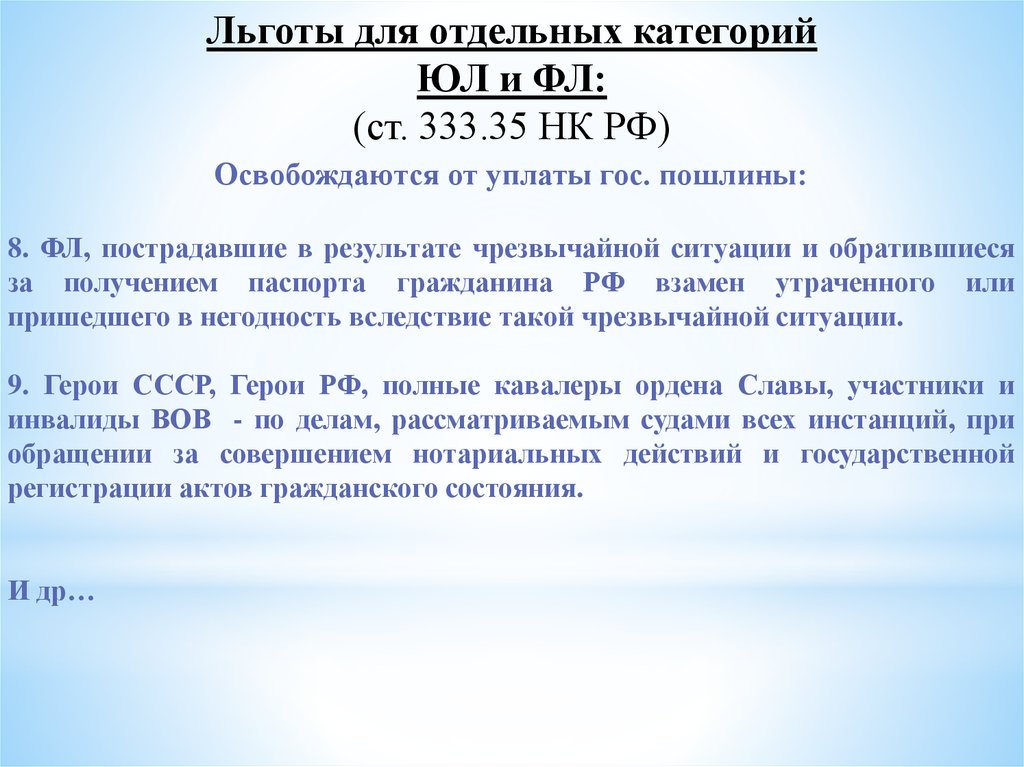

10.

Льготы для отдельных категорийЮЛ и ФЛ:

(ст. 333.35 НК РФ)

Освобождаются от уплаты гос. пошлины:

8. ФЛ, пострадавшие в результате чрезвычайной ситуации и обратившиеся

за получением паспорта гражданина РФ взамен утраченного или

пришедшего в негодность вследствие такой чрезвычайной ситуации.

9. Герои СССР, Герои РФ, полные кавалеры ордена Славы, участники и

инвалиды ВОВ - по делам, рассматриваемым судами всех инстанций, при

обращении за совершением нотариальных действий и государственной

регистрации актов гражданского состояния.

И др…

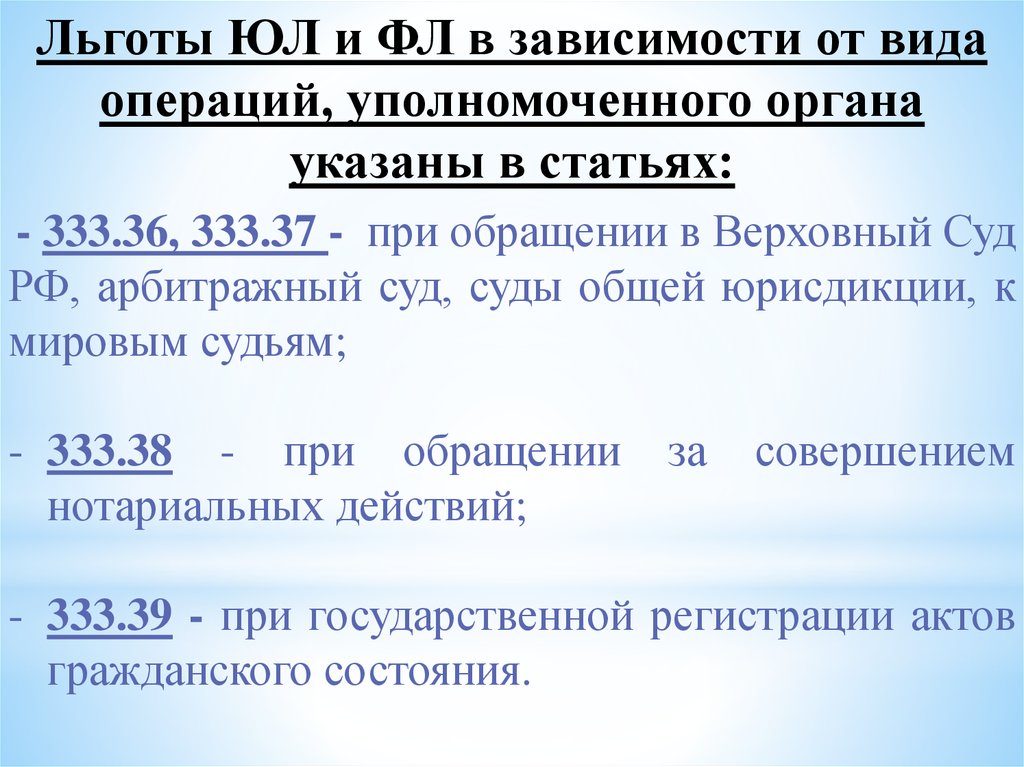

11.

Льготы ЮЛ и ФЛ в зависимости от видаопераций, уполномоченного органа

указаны в статьях:

- 333.36, 333.37 - при обращении в Верховный Суд

РФ, арбитражный суд, суды общей юрисдикции, к

мировым судьям;

- 333.38 - при обращении

нотариальных действий;

за

совершением

- 333.39 - при государственной регистрации актов

гражданского состояния.

12.

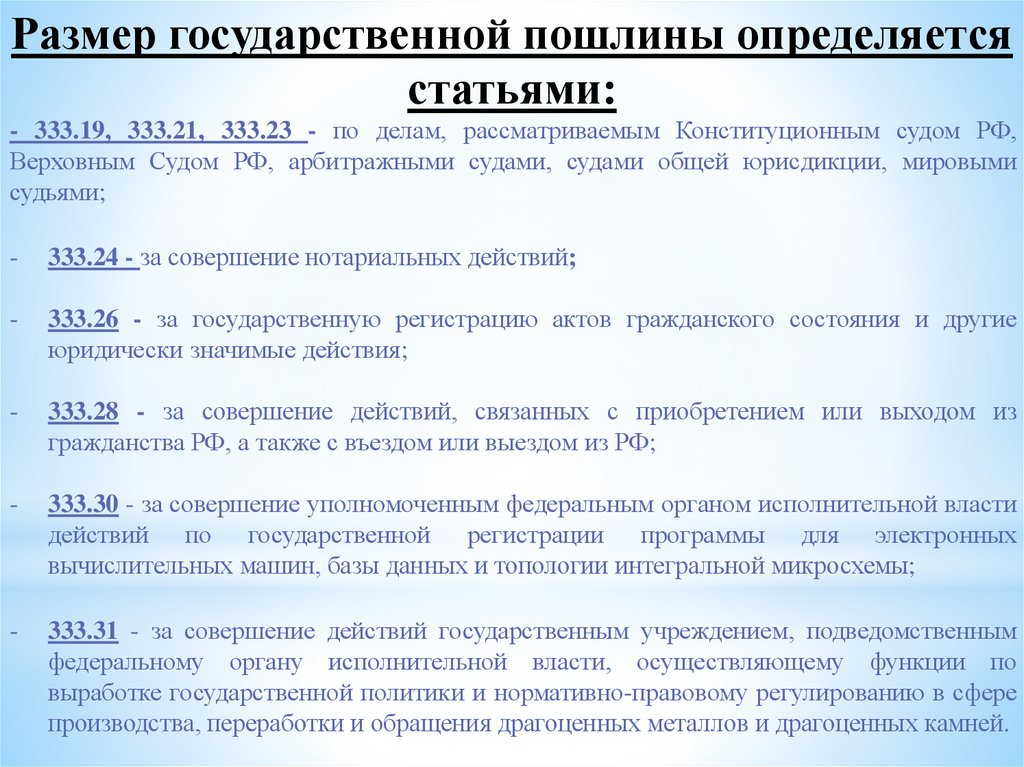

Размер государственной пошлины определяетсястатьями:

- 333.19, 333.21, 333.23 - по делам, рассматриваемым Конституционным судом РФ,

Верховным Судом РФ, арбитражными судами, судами общей юрисдикции, мировыми

судьями;

-

333.24 - за совершение нотариальных действий;

-

333.26 - за государственную регистрацию актов гражданского состояния и другие

юридически значимые действия;

-

333.28 - за совершение действий, связанных с приобретением или выходом из

гражданства РФ, а также с въездом или выездом из РФ;

-

333.30 - за совершение уполномоченным федеральным органом исполнительной власти

действий по государственной регистрации программы для электронных

вычислительных машин, базы данных и топологии интегральной микросхемы;

-

333.31 - за совершение действий государственным учреждением, подведомственным

федеральному органу исполнительной власти, осуществляющему функции по

выработке государственной политики и нормативно-правовому регулированию в сфере

производства, переработки и обращения драгоценных металлов и драгоценных камней.

13.

Размер государственной пошлины определяетсястатьями:

-

333.32.1 - за совершение действий уполномоченным федеральным органом

исполнительной власти при осуществлении государственной регистрации

лекарственных препаратов;

-

333.32.2 - за совершение действий уполномоченным федеральным органом

исполнительной власти при осуществлении государственной регистрации

медицинских изделий;

-

333.33 - за государственную регистрацию, а также за совершение прочих

юридически значимых действий.

14.

Основания и порядок возврата или зачетагосударственной пошлины:

(ст. 333.40 НК РФ)

Уплаченная государственная пошлина подлежит возврату частично

или полностью в случае:

1) уплаты в большем размере, чем это предусмотрено НК РФ;

2) возвращения заявления, жалобы или иного обращения или отказа

в принятии судами либо отказа в совершении нотариальных

действий уполномоченными на органами и (или) должностными

лицами;

3) прекращения производства по делу (административному делу)

или оставления заявления (административного искового

заявления) без рассмотрения судами всех инстанций;

При заключении мирового соглашения до принятия решения

возврату подлежит 50% суммы пошлины.

15.

Основания и порядок возврата или зачетагосударственной пошлины:

(ст. 333.40 НК РФ)

Уплаченная государственная пошлина подлежит возврату частично или

полностью в случае:

4) отказа лиц, уплативших государственную пошлину, от совершения

юридически значимого действия до обращения в уполномоченный орган;

5) отказа в выдаче загран. паспорта, проездного документа беженца.

6) направления заявителю уведомления о принятии его заявления об отзыве

заявки на государственную регистрацию программы для ЭВМ, базы данных

и топологии интегральной микросхемы до даты регистрации.

Не подлежит возврату государственная пошлина:

- уплаченная за государственную регистрацию заключения брака, расторжения брака,

перемены имени, внесение исправлений и (или) изменений в записи актов гражданского

состояния, в случае, если такие действия не осуществлялись;

- уплаченная за государственную регистрацию прав, ограничений (обременении) прав на

недвижимое имущество, сделок с ним, в случае отказа в государственной регистрации (после

совершения действий с недвижимостью, м.б. возвращено 50% суммы пошлины).

16.

Основания и порядок возврата или зачетагосударственной пошлины:

(ст. 333.40 НК РФ)

Плательщик государственной пошлины имеет право на

зачет

излишне

уплаченной

(взысканной)

суммы

государственной пошлины в счет суммы государственной

пошлины, подлежащей уплате за совершение аналогичного

действия.

Возврат или зачет излишне уплаченной (взысканной)

суммы гос. пошлины осуществляется на основании заявления в

течение 3-х лет со дня уплаты указанной суммы пошлины.

Возврат или зачет – осуществляется в течение 1

календарного месяца, со дня подачи заявления.

17.

Особенности предоставления отсрочки илирассрочки уплаты государственной пошлины

(ст. 333.41 НК РФ):

- отсрочка или рассрочка предоставляются по ходатайству

заинтересованного лица на срок, не превышающий один год,

соответственно с единовременной или поэтапной уплатой суммы

задолженности (п. 1 ст. 64 НК РФ);

- на сумму государственной пошлины, в отношении которой

предоставлена отсрочка или рассрочка, проценты не начисляются

в течение всего срока, на который предоставлена отсрочка или

рассрочка.