Право

ПравоПохожие презентации:

")

")

Хозяйственное право. Правовой режим имущества субъектов хозяйственной деятельности

1. Хозяйственное право « Правовой режим имущества субъектов хозяйственной деятельности »

2.

СОДЕРЖАНИЕ:1. Понятие, состав и источники формирования

имущества.….…………………………………………………...3

1.1 Имущество в сфере хозяйствования: общая

характеристика

.………....……................................................................................4

1.2 Структура имущества субъектов хозяйственной

деятельности…………………………………………………….8

1.3 Источники формирования имущества субъектов

хозяйственной деятельности…………………..……………..10

2. Права субъектов хозяйствования в отношении

имущества………………………………..…………………......11

3. Правовой режим отдельных видов имущества………....15

3. 1. Понятие, состав и источники формирования имущества

4.

1.1Имущество – это совокупность вещей и материальных ценностей (в том числе денег и ценных

бумаг), включая имущественные права, а также исключительные права на результаты

интеллектуальной деятельности, принадлежащие

субъекту хозяйственных правоотношений и

характеризующие имущественное положение их

носителя.

Имущество субъекта хозяйствования - основа его

деятельности и правового режима.

5.

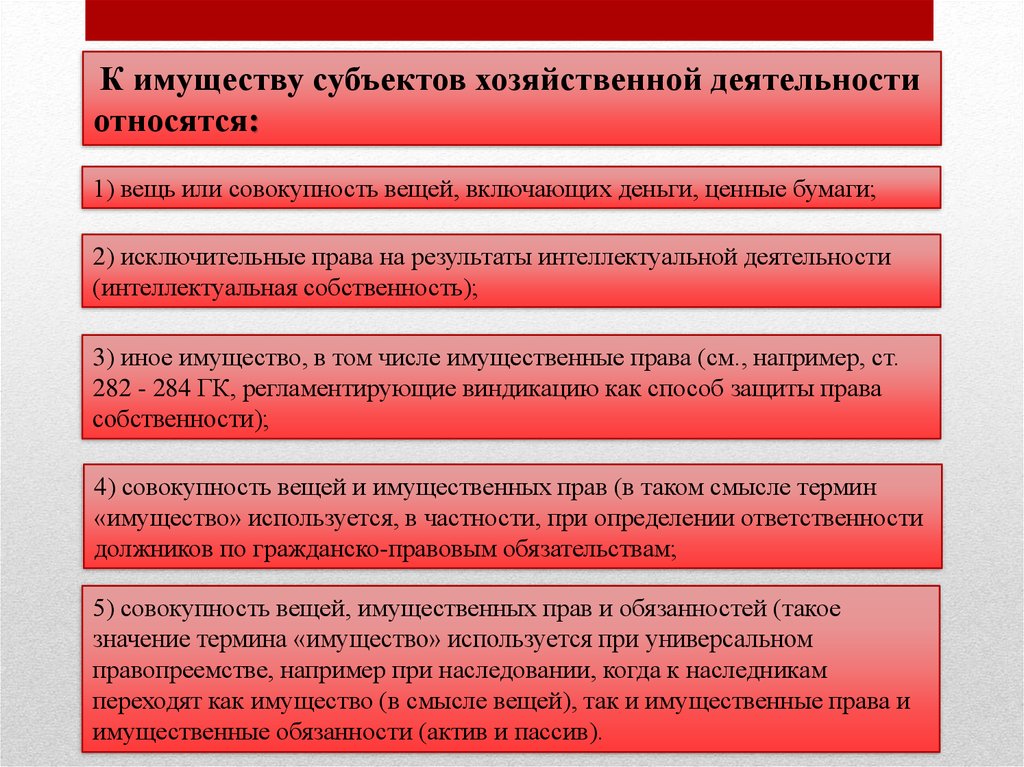

К имуществу субъектов хозяйственной деятельностиотносятся:

1) вещь или совокупность вещей, включающих деньги, ценные бумаги;

2) исключительные права на результаты интеллектуальной деятельности

(интеллектуальная собственность);

3) иное имущество, в том числе имущественные права (см., например, ст.

282 - 284 ГК, регламентирующие виндикацию как способ защиты права

собственности);

4) совокупность вещей и имущественных прав (в таком смысле термин

«имущество» используется, в частности, при определении ответственности

должников по гражданско-правовым обязательствам;

5) совокупность вещей, имущественных прав и обязанностей (такое

значение термина «имущество» используется при универсальном

правопреемстве, например при наследовании, когда к наследникам

переходят как имущество (в смысле вещей), так и имущественные права и

имущественные обязанности (актив и пассив).

6.

Под имуществом понимаются нетолько материальные объекты, но и

имущественные права:

• право собственности

• право хозяйственного ведения

• право оперативного управления

Хозяйственная деятельность может

осуществляться также на основе

других вещных прав (аренда,

владение, пользование).

7.

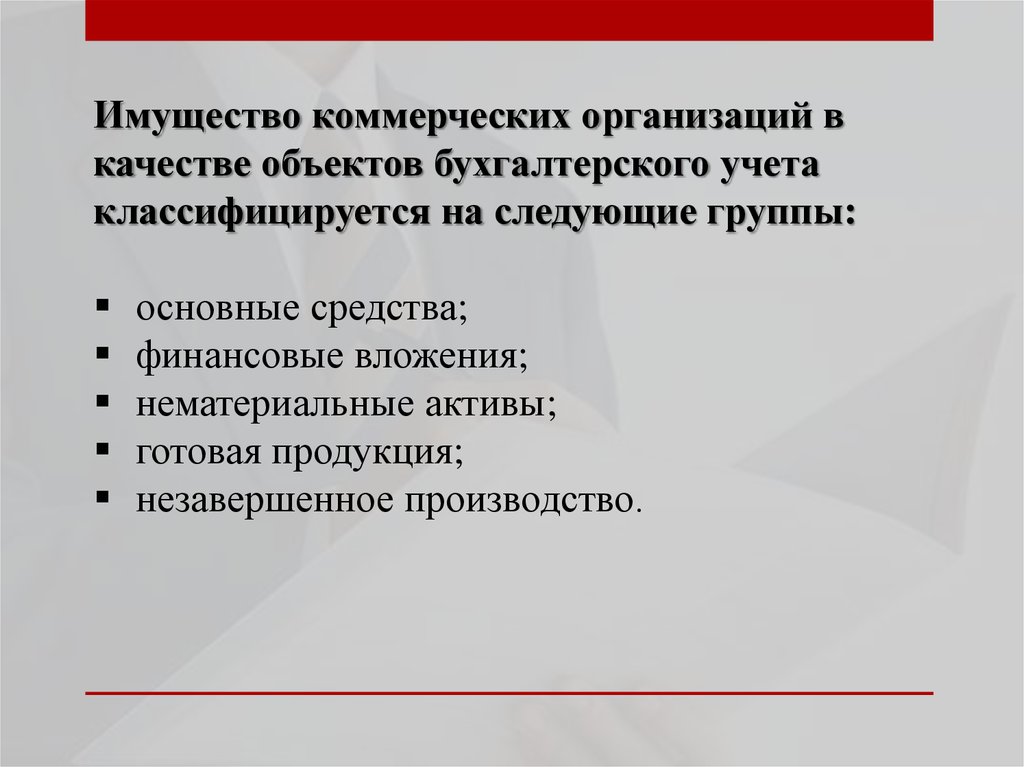

Имущество коммерческих организаций вкачестве объектов бухгалтерского учета

классифицируется на следующие группы:

основные средства;

финансовые вложения;

нематериальные активы;

готовая продукция;

незавершенное производство.

8.

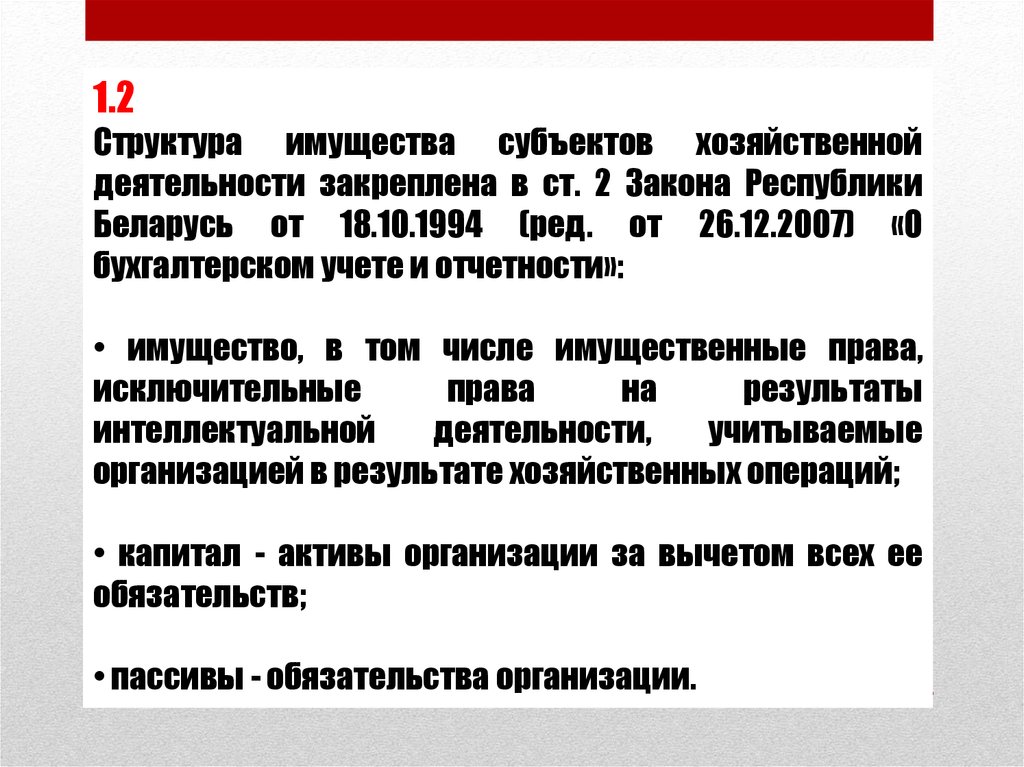

1.2Структура имущества субъектов хозяйственной

деятельности закреплена в ст. 2 Закона Республики

Беларусь от 18.10.1994 (ред. от 26.12.2007) «О

бухгалтерском учете и отчетности»:

• имущество, в том числе имущественные права,

исключительные

права

на

результаты

интеллектуальной

деятельности,

учитываемые

организацией в результате хозяйственных операций;

• капитал - активы организации за вычетом всех ее

обязательств;

• пассивы - обязательства организации.

9.

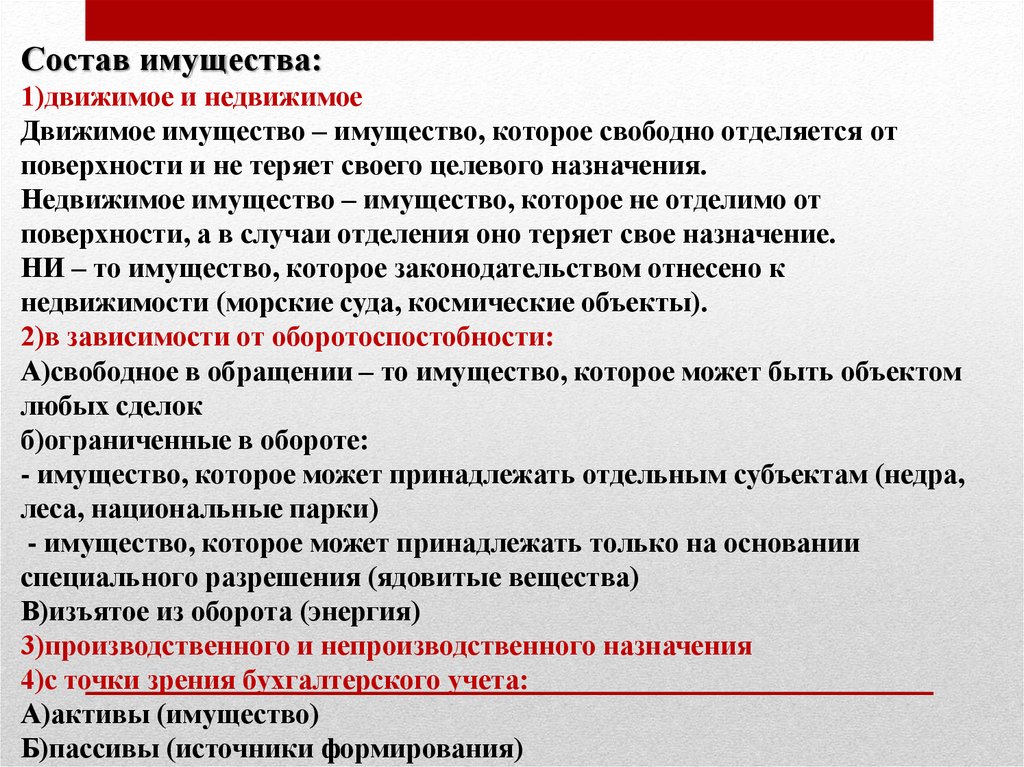

Состав имущества:1)движимое и недвижимое

Движимое имущество – имущество, которое свободно отделяется от

поверхности и не теряет своего целевого назначения.

Недвижимое имущество – имущество, которое не отделимо от

поверхности, а в случаи отделения оно теряет свое назначение.

НИ – то имущество, которое законодательством отнесено к

недвижимости (морские суда, космические объекты).

2)в зависимости от оборотоспостобности:

А)свободное в обращении – то имущество, которое может быть объектом

любых сделок

б)ограниченные в обороте:

- имущество, которое может принадлежать отдельным субъектам (недра,

леса, национальные парки)

- имущество, которое может принадлежать только на основании

специального разрешения (ядовитые вещества)

В)изъятое из оборота (энергия)

3)производственного и непроизводственного назначения

4)с точки зрения бухгалтерского учета:

А)активы (имущество)

Б)пассивы (источники формирования)

10.

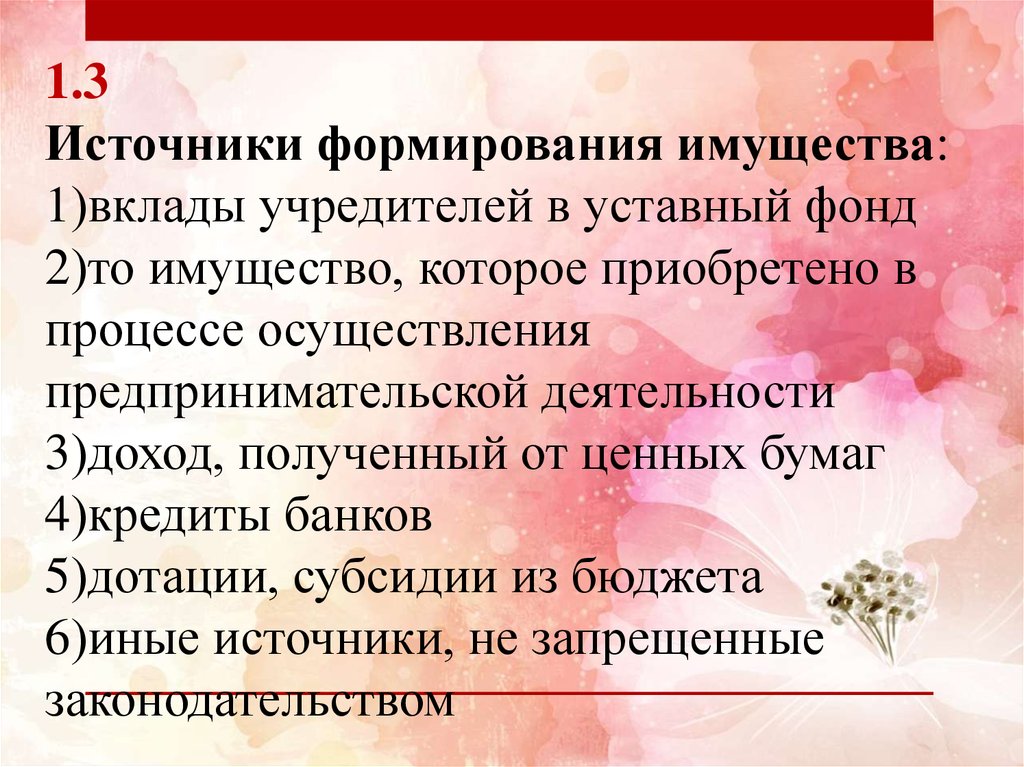

1.3Источники формирования имущества:

1)вклады учредителей в уставный фонд

2)то имущество, которое приобретено в

процессе осуществления

предпринимательской деятельности

3)доход, полученный от ценных бумаг

4)кредиты банков

5)дотации, субсидии из бюджета

6)иные источники, не запрещенные

законодательством

11.

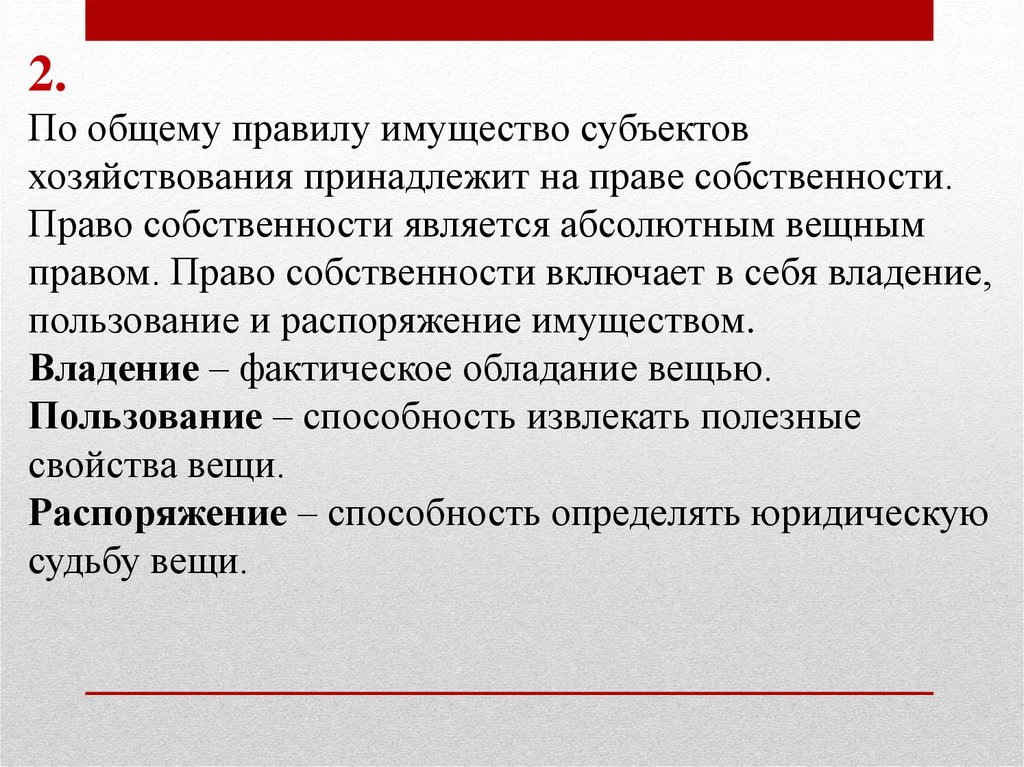

2.По общему правилу имущество субъектов

хозяйствования принадлежит на праве собственности.

Право собственности является абсолютным вещным

правом. Право собственности включает в себя владение,

пользование и распоряжение имуществом.

Владение – фактическое обладание вещью.

Пользование – способность извлекать полезные

свойства вещи.

Распоряжение – способность определять юридическую

судьбу вещи.

12.

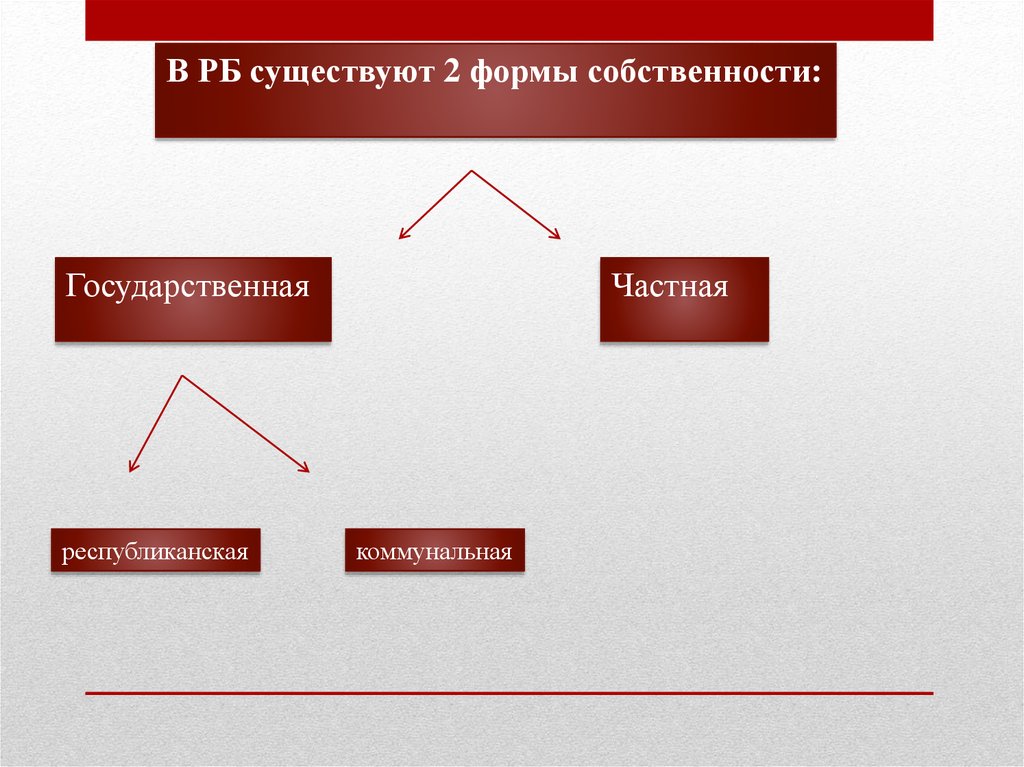

В РБ существуют 2 формы собственности:Государственная

республиканская

Частная

коммунальная

13.

Право хозяйственного ведения – владение,пользование и распоряжение имуществом лицом, не

собственником в пределах, предусмотренных

законодательством.

Субъектами данного права является УП.

Право оперативного управления – владение,

пользование и распоряжение имуществом лицом не

собственником, ограниченное законодательством,

целями деятельности, назначением имущества,

заданиями собственника.

Субъектами данного права является казенные

предприятия и учреждения.

14.

Имущество субъекту хозяйствования может принадлежать наосновании договора аренды.

Договор аренды – договор, в соответствии с которым одна сторона

обязуется предоставить другой стороне определенные имущества

(почасовые квартиры) во временное владение и пользование за

определенную плату.

Сторонами договора аренды являются арендодатель и арендатор.

Арендодателем может быть только собственник имущества.

Арендатором могут быть любые субъекты. Существенные условия

договора: предмет и цена договора. предметом договора является

имущество не потребляемое и индивидуально определенное.

Договор может быть заключен в устной и письменной форме.

Договор аренды заключается в письменной форме на срок больше

года или она из сторон является юр.лицо.

Договор аренды является двусторонним, консенсуальным,

возмездным.

15.

3.Правовой режим – совокупность требований,

которые предъявляются к имуществу в

процессе его приобретения и использования в

хозяйственной деятельности.

Режим собственности, хозяйственного ведения

и оперативного управления составляют общий

правовой режим.

Специальный правовой режим

устанавливается в отношении отдельных

видов имущества, фондов, резервов и

капиталов.

16.

Специальный правовой режим:1)основные средства – вещи, которое имеют вещественную

форму, используются в хозяйственной деятельности длительный

срок (более 12 месяцев) и переносят стоимость на готовую

продукцию по мере их износа: здания, сооружения, многолетние

насаждения, рабочую одежду, инвентарь, упаковочный материал,

посуда, станки и т.д.

2)оборотные средства – имущество, которое переносит свою

стоимость на готовую продукцию на одном производственном

цикле (денежные средства, дебиторская задолженность, готовая

продукция)

3)нематериальные активы – имущество, которое не имеет

материально-вещественной формы, используется длительный

срок.

17.

Признаки:А)отсутствие вещественной формы

Б)используются в хозяйственной деятельности длительный срок

В)способны приносить прибыль организации

Г)должны иметь денежную оценку

Д)необходимо наличие документов, подтверждающих наличие

правомочий в отношении данных активов

К ним относят: имущественные права на:

1)произведения литературы, искусства, науки

2)объекты промышленной собственности

3)программы для ЭВМ

4)имущественные права, вытекающие из авторских договоров и

т.д.

4)собственный капитал организации состоит из уставного фонда,

фонда накопления, резервного фонда, фонда потребления.

18.

Уставный фонд – совокупность вкладовучредителей, зафиксированных в

учредительных документах.

Признаки:

1)начальный капитал организации

2)позволяет определить долю каждого

учредителя с целью выплаты им прибыли

или определения размера ответственности

3)является гарантией перед кредиторами

19.

Минимальный размер уставного фонда: 100 БВдля ЗАО, 400 БВ для ОАО. Если после истечения

2 финансового года стоимость чистых активов

становиться меньше размера уставного фонда –

необходимо внести изменения в учредительные

документы и их зарегистрировать. Если

стоимость чистых активов стала меньше, чем

минимальный размер уставного фонда, такая

организация ликвидируется.

20.

Резервный фонд обязательно создаютстраховые организации и банки.

Фонд накопления создается из

оставшейся прибыли организации и идет

на капитальные вложения

(строительство).

Фонд потребление идет на материальное

стимулирование работников коллектива.

21.

Государство обеспечиваетравную защиту

имущественных прав всех

субъектов хозяйствования.

22.

Основные способы защиты:• виндикционный иск;

• негаторный иск;

• взыскание убытков,

причиненных нарушением

вещных прав;

• признание вещных прав.

23.

Имущественные права субъектов хозяйствования охраняютсязаконом. Изъятие государством у субъектов хозяйствования его

имущества допускается в случаях, по основаниям и в порядке,

предусмотренном законом.

Особый режим определен для использования природных

ресурсов в сфере хозяйствования.