– затраты на создание и увеличение размеров предприятия, приобретение внеоборотных активов")

Экономика

ЭкономикаПохожие презентации:

")

Ресурсный и результативный аспекты экономики

1. РЕСУРСНЫЙ И РЕЗУЛЬТАТИВНЫЙ АСПЕКТЫ ЭКОНОМИКИ

Ресурсы предприятияПоказатели использования

ресурсов предприятия

2.

ЭКОНОМИКА – хозяйственнаясистема общества, региона,

отрасли, предприятия

ПРЕДПРИЯТИЕ – самостоятельно

хозяйствующий субъект,

производящий продукцию,

оказывающий услуги в целях

удовлетворения соответствующих

потребностей потребителя и

получения прибыли

3.

1.2.

3.

4.

ОТРАСЛЬ – совокупность

предприятий, характеризующихся:

Единством экономического

назначения производимой

продукции

Общностью техникотехнологической базы

Общностью применяемых

материалов

Особым составом кадров

4. Экономика предприятия изучает РЕСУРСЫ ПРЕДПРИЯТИЯ и РЕЗУЛЬТАТЫ их использования

Экономическиересурсы

предприятия

Материальные

ресурсы

Трудовые

ресурсы

Долгосрочные

вложения

Денежные

средства

5. Материальные ресурсы предприятия

Материальныересурсы

предприятия

Основные

фонды

Основные

производственные фонды

Основные

непроизводственные

фонды

Оборотные

фонды

Производственные запасы

Незавершенное

производство

Расходы

будущих

периодов

6. Трудовые ресурсы предприятия

Трудовые ресурсыпредприятия

Промышленнопроизводственный

персонал (ППП)

Рабочие и ученики

Служащие

Непроизводственный персонал

Младший

обслуживающий

персонал

Руководители

Специалисты

Технические

исполнители

Охрана

7. Долгосрочные вложения (инвестиции) – затраты на создание и увеличение размеров предприятия, приобретение внеоборотных активов

длительного использования, непредназначенных для продажи

Долгосрочные

вложения

Стоимость приобретения

и создания

нематериальных

активов

Капитальные

вложения

Финансовые

вложения

8.

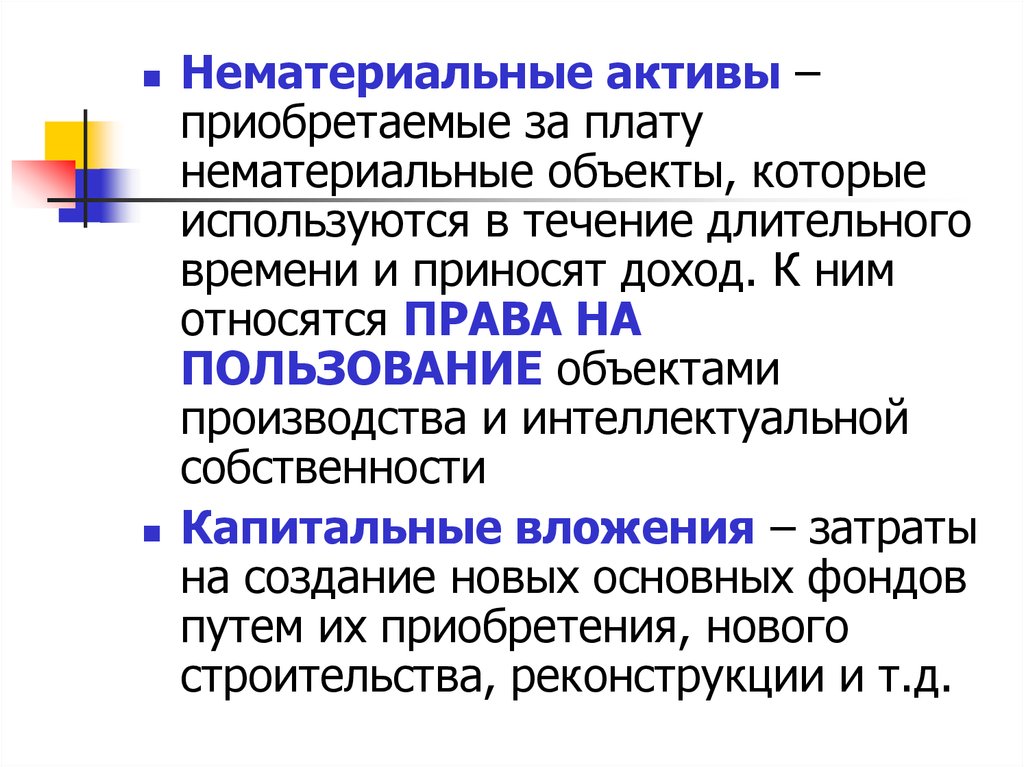

Нематериальные активы –приобретаемые за плату

нематериальные объекты, которые

используются в течение длительного

времени и приносят доход. К ним

относятся ПРАВА НА

ПОЛЬЗОВАНИЕ объектами

производства и интеллектуальной

собственности

Капитальные вложения – затраты

на создание новых основных фондов

путем их приобретения, нового

строительства, реконструкции и т.д.

9.

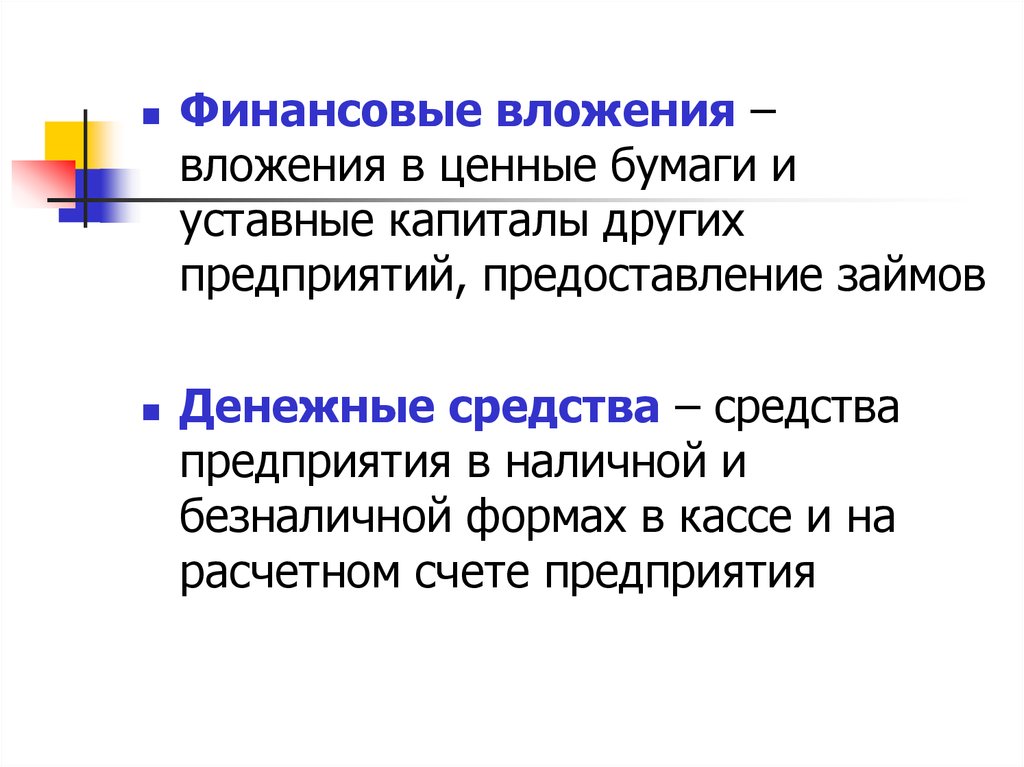

Финансовые вложения –вложения в ценные бумаги и

уставные капиталы других

предприятий, предоставление займов

Денежные средства – средства

предприятия в наличной и

безналичной формах в кассе и на

расчетном счете предприятия

10.

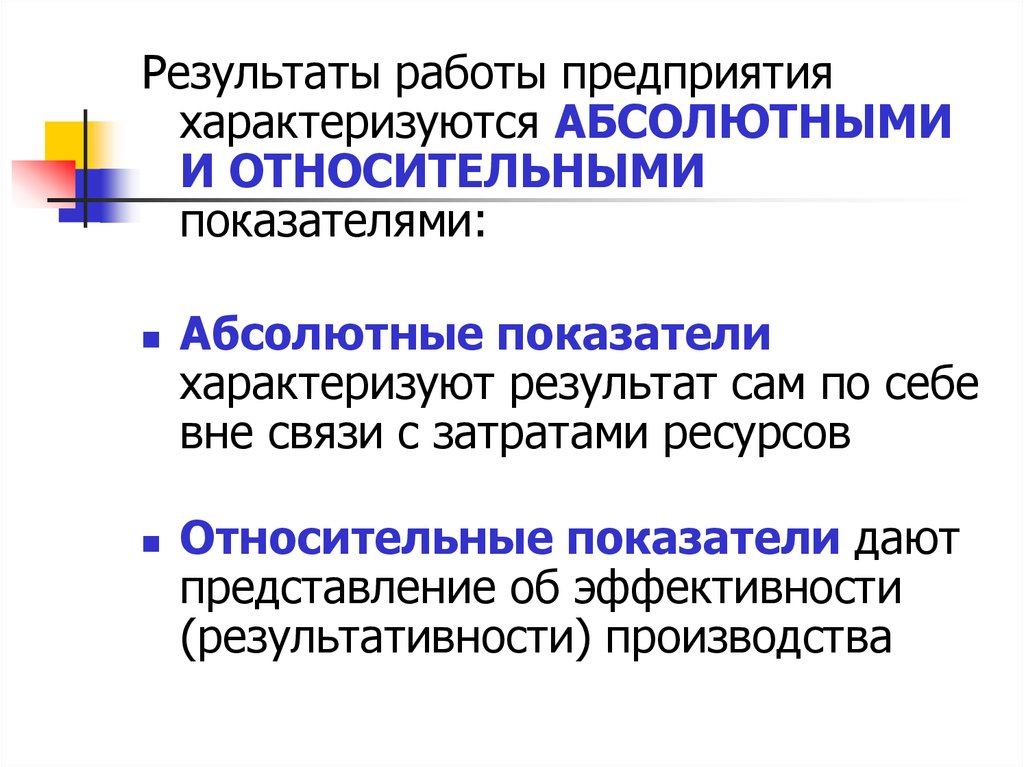

Результаты работы предприятияхарактеризуются АБСОЛЮТНЫМИ

И ОТНОСИТЕЛЬНЫМИ

показателями:

Абсолютные показатели

характеризуют результат сам по себе

вне связи с затратами ресурсов

Относительные показатели дают

представление об эффективности

(результативности) производства

11.

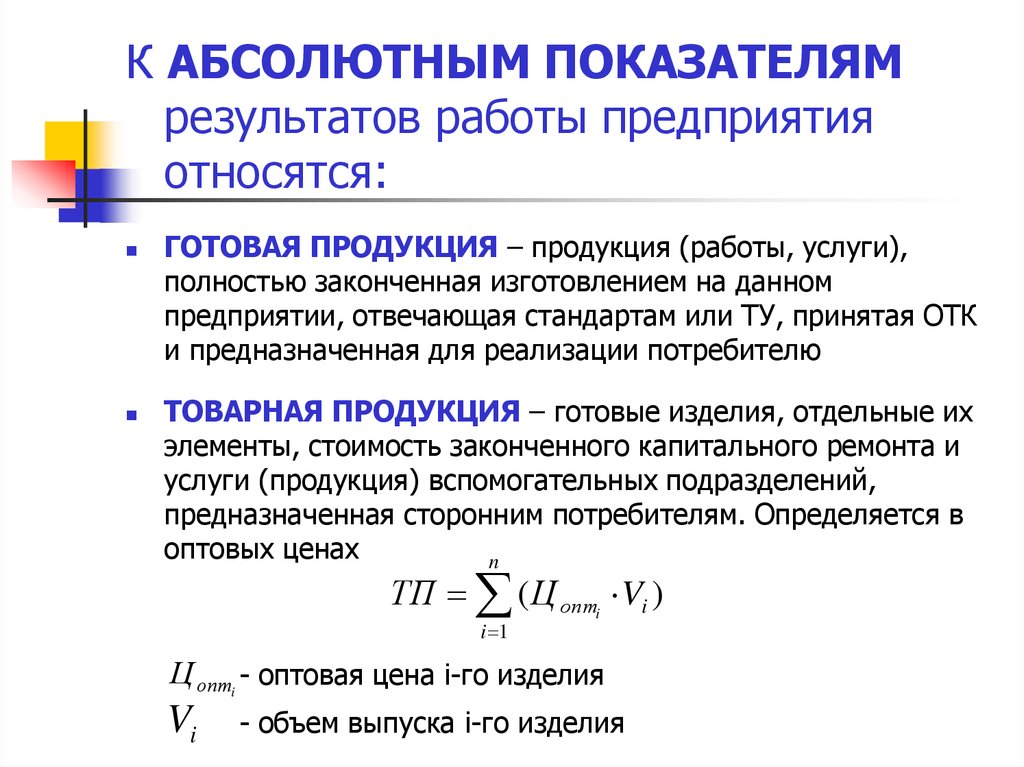

К АБСОЛЮТНЫМ ПОКАЗАТЕЛЯМрезультатов работы предприятия

относятся:

ГОТОВАЯ ПРОДУКЦИЯ – продукция (работы, услуги),

полностью законченная изготовлением на данном

предприятии, отвечающая стандартам или ТУ, принятая ОТК

и предназначенная для реализации потребителю

ТОВАРНАЯ ПРОДУКЦИЯ – готовые изделия, отдельные их

элементы, стоимость законченного капитального ремонта и

услуги (продукция) вспомогательных подразделений,

предназначенная сторонним потребителям. Определяется в

оптовых ценах

n

ТП ( Ц оптi Vi )

i 1

Ц оптi - оптовая цена i-го изделия

Vi

- объем выпуска i-го изделия

12.

К АБСОЛЮТНЫМ ПОКАЗАТЕЛЯМрезультатов работы предприятия

относятся:

ВАЛОВАЯ ПРОДУКЦИЯ – весь объем

производства, включая товарную

продукцию и изменение остатков

незавершенного производства (НЗП), т.е.

предметов труда, находящихся в процессе

производства

ВП = ТП + (НЗПк – НЗПн)

РЕАЛИЗОВАННАЯ ПРОДУКЦИЯ –

товарная продукция, доведенная до

потребителя и оплаченная им.

Определяется в оптовых ценах

13.

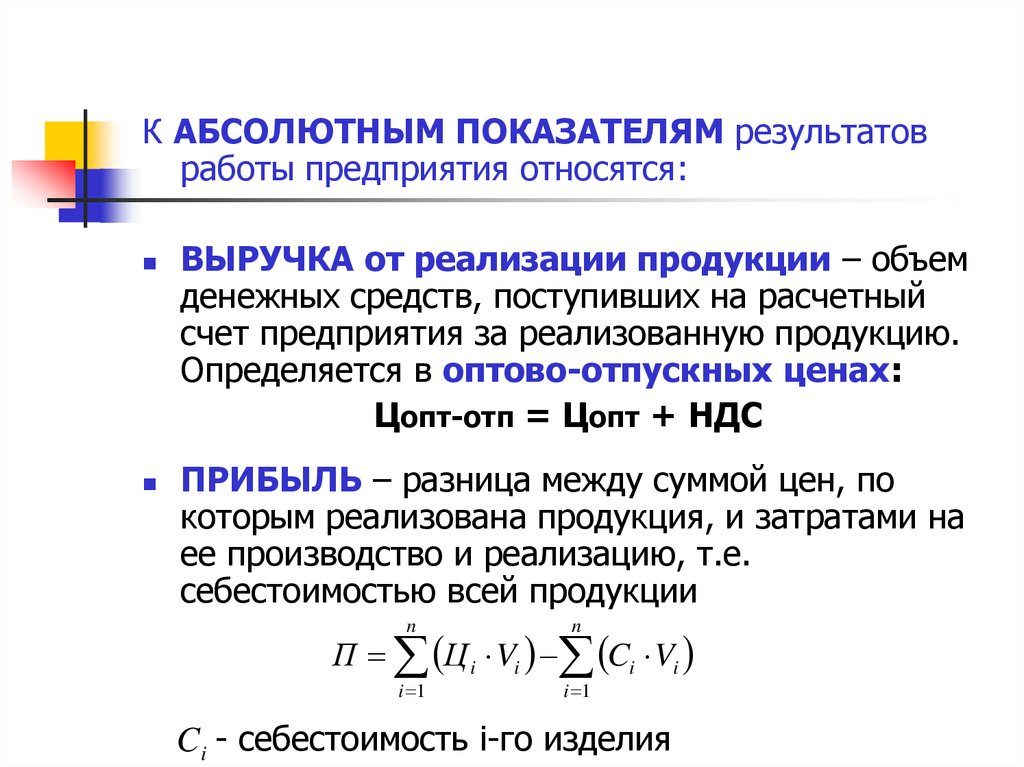

К АБСОЛЮТНЫМ ПОКАЗАТЕЛЯМ результатовработы предприятия относятся:

ВЫРУЧКА от реализации продукции – объем

денежных средств, поступивших на расчетный

счет предприятия за реализованную продукцию.

Определяется в оптово-отпускных ценах:

Цопт-отп = Цопт + НДС

ПРИБЫЛЬ – разница между суммой цен, по

которым реализована продукция, и затратами на

ее производство и реализацию, т.е.

себестоимостью всей продукции

n

n

i 1

i 1

П Ц i Vi Ci Vi

Ci - себестоимость i-го изделия

14.

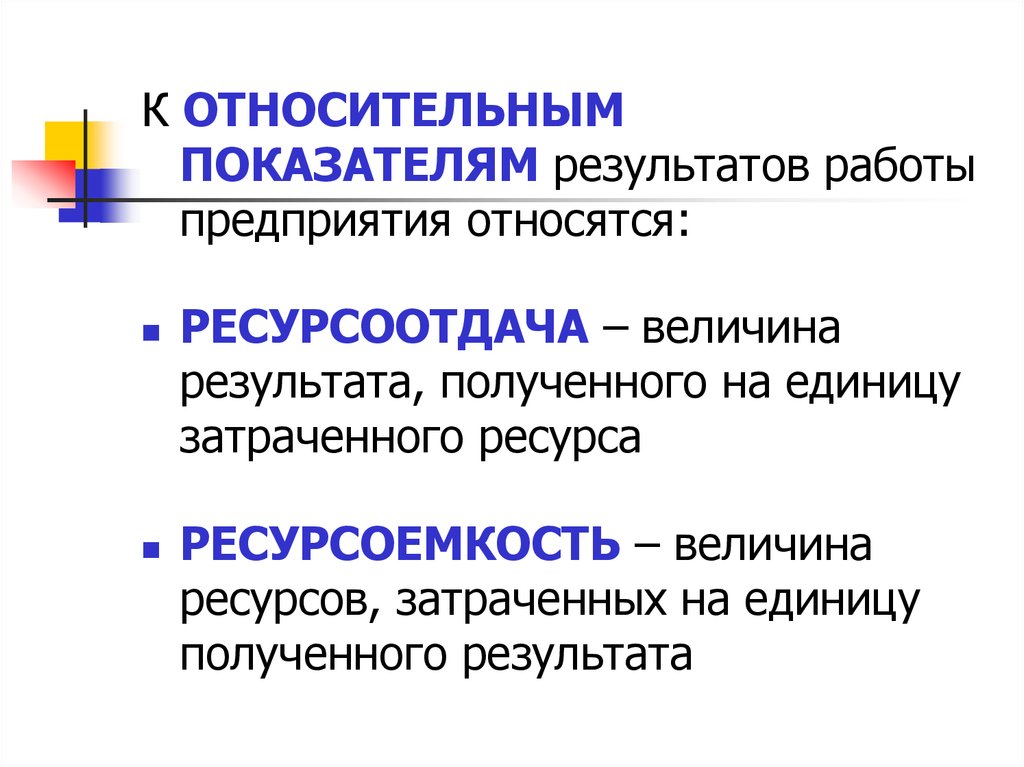

К ОТНОСИТЕЛЬНЫМПОКАЗАТЕЛЯМ результатов работы

предприятия относятся:

РЕСУРСООТДАЧА – величина

результата, полученного на единицу

затраченного ресурса

РЕСУРСОЕМКОСТЬ – величина

ресурсов, затраченных на единицу

полученного результата

15.

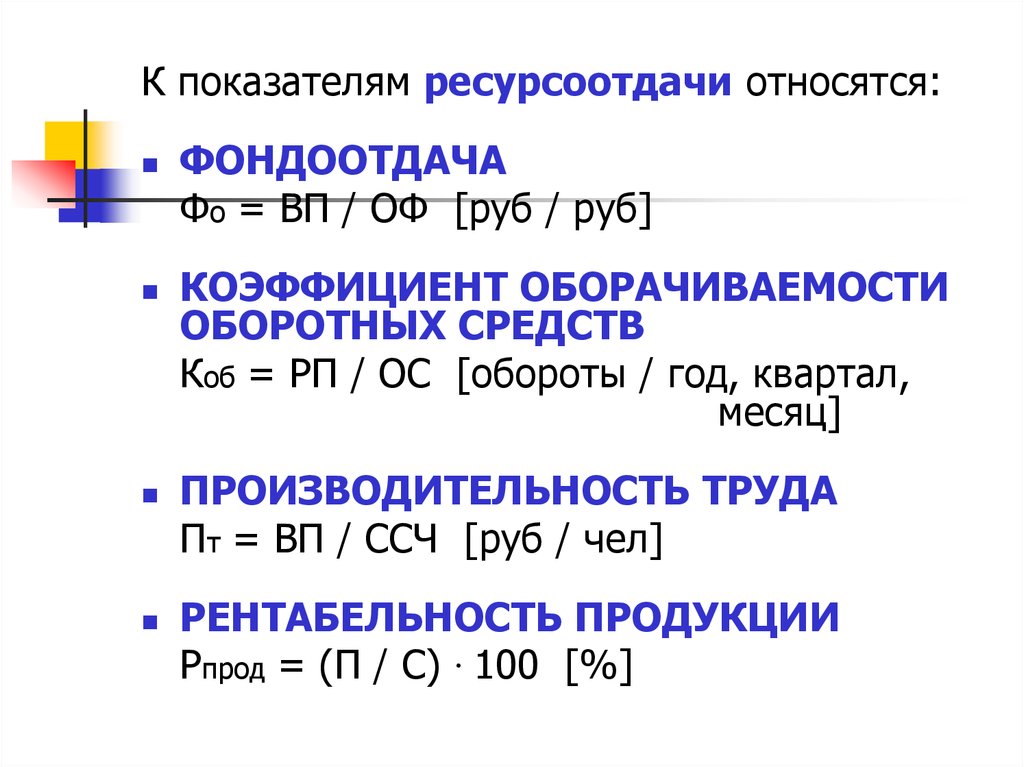

К показателям ресурсоотдачи относятся:ФОНДООТДАЧА

Фо = ВП / ОФ [руб / руб]

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ

ОБОРОТНЫХ СРЕДСТВ

Коб = РП / ОС [обороты / год, квартал,

месяц]

ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА

Пт = ВП / ССЧ [руб / чел]

РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ

Рпрод = (П / С) ∙ 100 [%]

16.

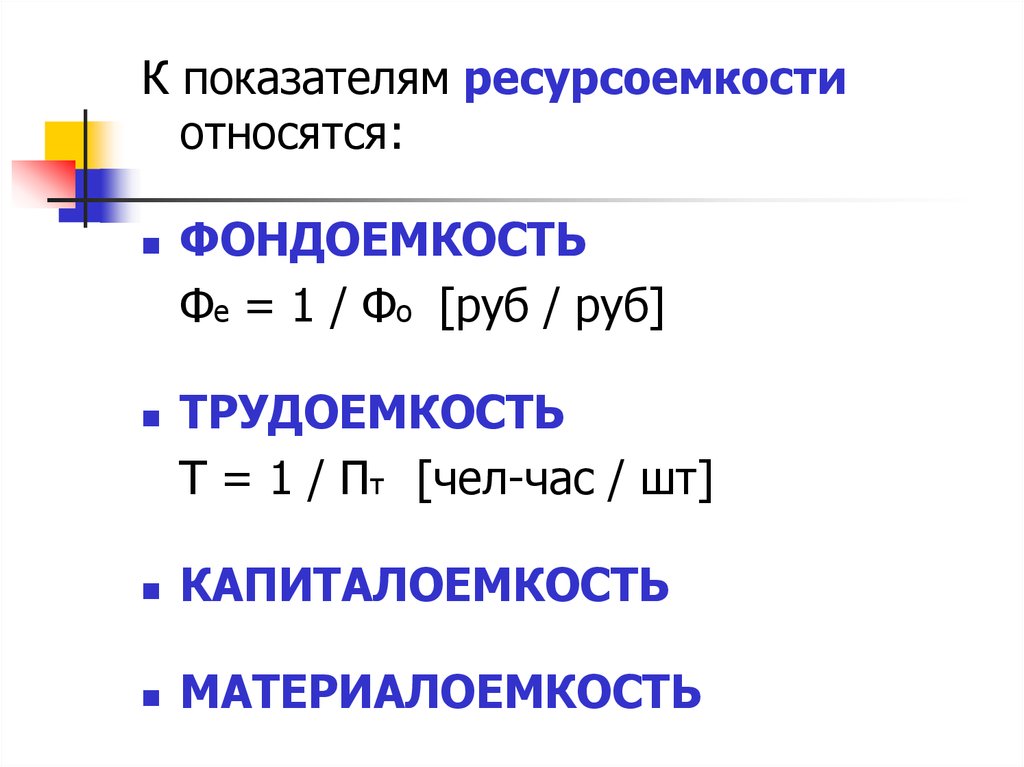

К показателям ресурсоемкостиотносятся:

ФОНДОЕМКОСТЬ

Фе = 1 / Фо [руб / руб]

ТРУДОЕМКОСТЬ

Т = 1 / Пт [чел-час / шт]

КАПИТАЛОЕМКОСТЬ

МАТЕРИАЛОЕМКОСТЬ