оцениваются в учете по фактической себестоимости. В текущем")

оцениваются по фактической себестоимости. 6. Готовая продукция –")

включают в себестоимость")

используют синтетический")

")

.")

Финансы

ФинансыПохожие презентации:

")

Стоимостное измерение и методологические основы учета хозяйственных процессов

1. «БИП – институт правоведения» Кафедра бухгалтерского учета, анализа и аудита Теория бухгалтерского учета Ст. преподаватель

Рагуева Г. Г.2.

Тема. СТОИМОСТНОЕИЗМЕРЕНИЕ И

МЕТОДОЛОГИЧЕСКИЕ

ОСНОВЫ

УЧЕТА ХОЗЯЙСТВЕННЫХ

ПРОЦЕССОВ

3.

1.Стоимостное измерение объектовбухгалтерского учета.

2. Оценка объектов бухгалтерского

учета, ее цели и принципы.

3.

Калькуляция

как

способ

группировки затрат и определения

стоимости

отдельных

видов

объектов учета.

4.Группировка

затрат

по

назначению, отношению к объему

производства,

способу

их

включения

в

стоимость

(себестоимость) объектов.

4.

5. Учет затрат в процессеприобретения имущества

6.

Учет затрат в процессе

производства продукции.

7.

Учет затрат в процессе

реализации продукции

8.

Учет

финансовых

результатов

хозяйственной

деятельности

и

их

распределения

(использования).

5. 1. Стоимостное измерение объектов бухгалтерского учета.

6.

Измерение –один из основных

элементов метода

бухгалтерского учета,

позволяющий

получить

количественные

и

качественные

показатели,

характеризующие

конкретный объект.

Способ

стоимост

ного

измерени

я

в

денежном

измерите

ле

называет

ся

7.

• Оценивая, товар сравнивают, соразмеряютс общепринятой единицей измерения –

рублем,

• с его эталонной стоимостью (покупательной

способностью).

• Результаты оценки (т. е. измерения) объекта

• выражаются определенной

• суммой в рублях, что и

• составляет

• его цену.

8.

За каждый вновь приобретенный впроцессе снабжения объект

организация уплачивает некоторую

сумму денег, которая и представляет

собой ту стоимость,

по которой объект

будет учитываться

в бухгалтерском учете.

9. В Республике Беларусь в соответствии с законодательством формирование учетной информации происходит в едином измерителе −

белорусском рубле10. В бухгалтерском учете реализация возможностей по измерению объектов учета обеспечивается применением оценки и калькуляции. С их

калькуляции.С их помощью достигается

стоимостное измерение и

обобщение фактов

хозяйственной деятельности

организации и

появляется возможность

определить степень

эффективности

принимаемых управленческих

решений на различных

уровнях.

11. 2. Оценка объектов бухгалтерского учета, ее цели и принципы.

12.

Цели,достигаемые

с помощью

оценки

достигается

стоимостное

измерение и

обобщение

объектов учета

появляется

возможность

определить

степень

эффективности

управленческих

решений

позволяет

определить

значимость и

достоверность

информации

о себестоимости,

прибыли и

рентабельности

13. Денежная оценка является общим измерителем объектов учета, а также базой для оценки и анализа имущественного и финансового

состояния организации.14.

Оценка как к элемент метода бухгалтерского учетаоснована

двух принципах:

1. реальность оценки –

это соответствие денежного выражения

объектов учета его фактической величине.

Обеспечивается она тем,

что имущество в балансе оценивается

по

фактической себестоимости.

15.

2.единство оценки –

заключается в единообразном

денежном измерении стоимости средств

во всех организациях

на протяжении длительного периода

(в течение всего срока пребывания, на

одной стадии кругооборота).

16. 3. Калькуляция как способ группировки затрат и определения стоимости отдельных видов объектов учета.

17. Калькулированием определяется фактическая себестоимость не только приобретаемых сырья, материалов, топлива и других

производственныхзапасов, но и

объектов основных средств, произведенной

продукции,

выполненных работ и оказанных услуг.

18. Способ группировки и оценки затрат, когда стоимость объекта определяется путем включения всех сумм затраченных на него

различныхвидов средств и осуществлением

последующих специальных расчетов

называется

калькулированием.

19.

Калькулирование основанона обобщении затрат в едином

денежном измерителе и их

группировке в

последовательности,

регулируемой нормативными

документами.

Калькулирование

применяется

для

стоимостного

измерения

имущества

организации на всех стадиях кругооборота

хозяйственных средств.

20.

В процессеснабжения

определяется

фактическая

заготовительная

себестоимость

предметов труда,

по которым

они включаются в

производство

В процессе

производства

рассчитывается

фактическая

производственная

себестоимость

В процессе реализации

исчисляется полная

фактическая

себестоимость продукции

21. Действующее законодательство Республики Беларусь предусматривает общие способы оценки объектов бухгалтерского учета:

22.

1. Оценкаосновных средств

• В соответствии с инструкцией № 26 субъекты хозяйствования

Республики Беларусь применяют следующие виды оценки

основных средств:

• - первоначальная стоимость - стоимость, по которой актив

принимается к бухгалтерскому учету в качестве основного

средства;

• - переоцененная стоимость - стоимость основного средства

после его переоценки;

• - остаточная стоимость - разница между первоначальной

(переоцененной) стоимостью основного средства и

накопленными по нему за весь период эксплуатации суммами

амортизации и обесценения;

• - текущая рыночная стоимость - сумма денежных средств,

которая была бы получена в случае реализации основного

средства в текущих рыночных условиях.

23. 2. Оценка нематериальных активов производится в бухгалтерском учете – по первоначальной стоимости исходя из фактических затрат

на ихприобретение, услуг сторонних

организаций, связанных с

приобретением и их оценкой;

по остаточной стоимости – в

бухгалтерском балансе.

24. 3. Вложения во долгосрочные активы и оборудование к установке оценивается по реально учтенным затратам на их приобретение или

создание (строительство).25. 4. Производственные запасы – (сырье, материалы, топливо и др.) оцениваются в учете по фактической себестоимости. В текущем

учете она можетоцениваться

по учетной цене (оптовой, плановой) и

отклонениями от нее.

26. 5. Незавершенное производство (детали, узлы, полуфабрикаты) оцениваются по фактической себестоимости. 6. Готовая продукция –

оценивается27.

Готоваяпродукция

7.

в текущем учете

может

оцениваться

по плановой

(нормативной)

себестоимости

28.

8.Денежные средства

(документы)

оцениваются и учитываются в

реальных суммах,

наличные деньги – по номинальной

стоимости,

иностранная валюта – в

национальной денежной единице по

курсу Национального банка на дату

совершения операции.

29.

9.Ценные бумаги –

оцениваются по цене их приобретения

(фактической

себестоимости).

Если цена приобретения отличается от

номинальной стоимости,

то разница подлежит постепенному

списанию

за счет получаемых от них доходов.

30.

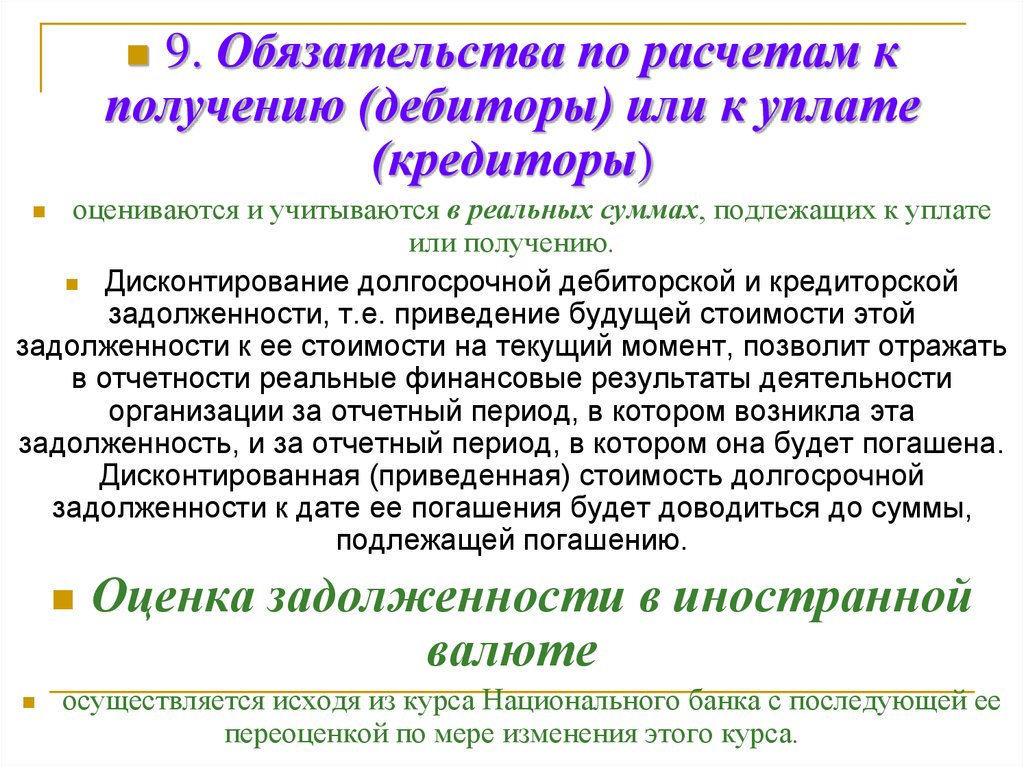

9. Обязательства по расчетам кполучению (дебиторы) или к уплате

(кредиторы)

оцениваются и учитываются в реальных суммах, подлежащих к уплате

или получению.

Дисконтирование долгосрочной дебиторской и кредиторской

задолженности, т.е. приведение будущей стоимости этой

задолженности к ее стоимости на текущий момент, позволит отражать

в отчетности реальные финансовые результаты деятельности

организации за отчетный период, в котором возникла эта

задолженность, и за отчетный период, в котором она будет погашена.

Дисконтированная (приведенная) стоимость долгосрочной

задолженности к дате ее погашения будет доводиться до суммы,

подлежащей погашению.

Оценка задолженности в иностранной

валюте

осуществляется исходя из курса Национального банка с последующей ее

переоценкой по мере изменения этого курса.

31. 4. Группировка затрат

32. Группировка затрат по различным признакам

№1

Признак классификации

По назначению

Элементы затрат

-Основные (технологические)

2

По отношению к

объему производства

Накладные

- Переменные

- Условно-постоянные

3

По способу включения

в себестоимость

продукции

- Прямые

- Косвенные

--

33. 5. Учет затрат в процессе приобретения имущества.

34. Процесс снабжения – совокупность операций, обеспечивающих организацию предметами и средствами труда, необходимыми для

изготовленияпродукции.

35. Основные задачи процесса снабжения: 1. определение фактического объема снабжения в натуральном и денежном измерении; 2.

снабжения:1. определение

фактического

объема снабжения

в натуральном и

денежном

измерении;

2. исчисление

фактической

себестоимости

приобретенных

36. Фактическая себестоимость приобретенных ТМЦ складывается из двух частей 1. покупной стоимости и 2. транспортно-заготовительных

расходов (ТЗР)Факт. стоим. ТМЦ =

покупная стоимость + ТЗР

37.

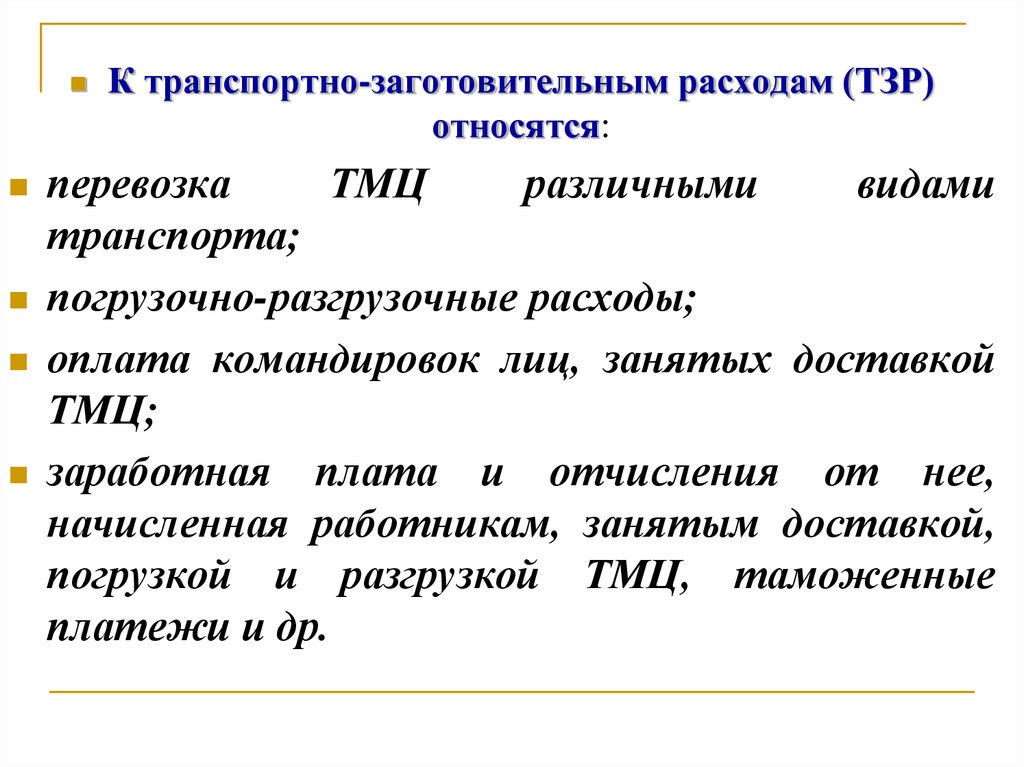

К транспортно-заготовительным расходам (ТЗР)относятся:

перевозка

ТМЦ

различными

видами

транспорта;

погрузочно-разгрузочные расходы;

оплата командировок лиц, занятых доставкой

ТМЦ;

заработная плата и отчисления от нее,

начисленная работникам, занятым доставкой,

погрузкой и разгрузкой ТМЦ, таможенные

платежи и др.

38.

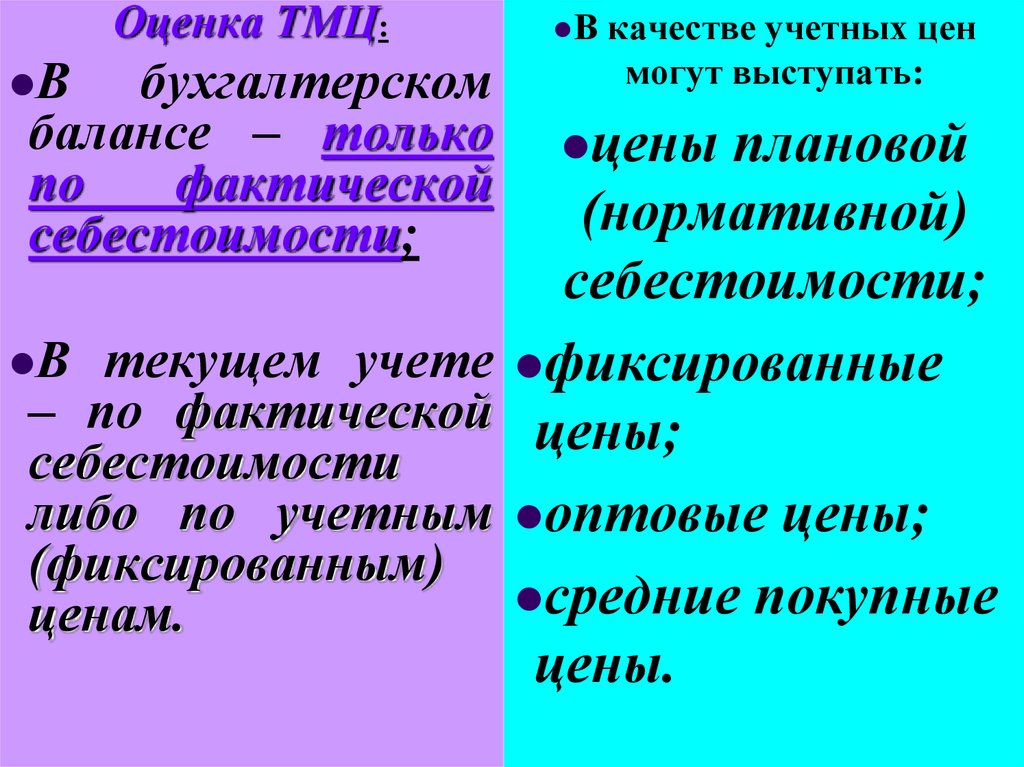

Оценка ТМЦ:В

бухгалтерском

балансе – только

по

фактической

себестоимости;

В

качестве учетных цен

могут выступать:

цены

плановой

(нормативной)

себестоимости;

В текущем учете фиксированные

– по фактической цены;

себестоимости

либо по учетным оптовые цены;

(фиксированным)

средние покупные

ценам.

цены.

39. МСФО №2 «ЗАПАСЫ»: ЗАПАСЫ ДОЛЖНЫ ОЦЕНИВАТЬСЯ ПО НАИМЕНЬШЕЙ ИЗ ДВУХ ВЕЛИЧИН: СЕБЕСТОИМОСТИ И ВОЗМОЖНОЙ ЧИСТОЙ ЦЕНЕ ПРОДАЖ

40. МСФО № 2 «ЗАПАСЫ»: МЕТОДЫ ОЦЕНКИ СЕБЕСТОИМОСТИ: по средневзвешенной стоимости; по методу ФИФО (первый в запасе – первый в

производство);по методу ЛИФО (последний в запас,

первый – в производство)

41. После продажи запасов сумма, по которой они учитывались, должна быть признана в качестве расхода в том периоде, когда

признаетсясоответствующий доход.(МСФО

№ 2 «Запасы»)

42.

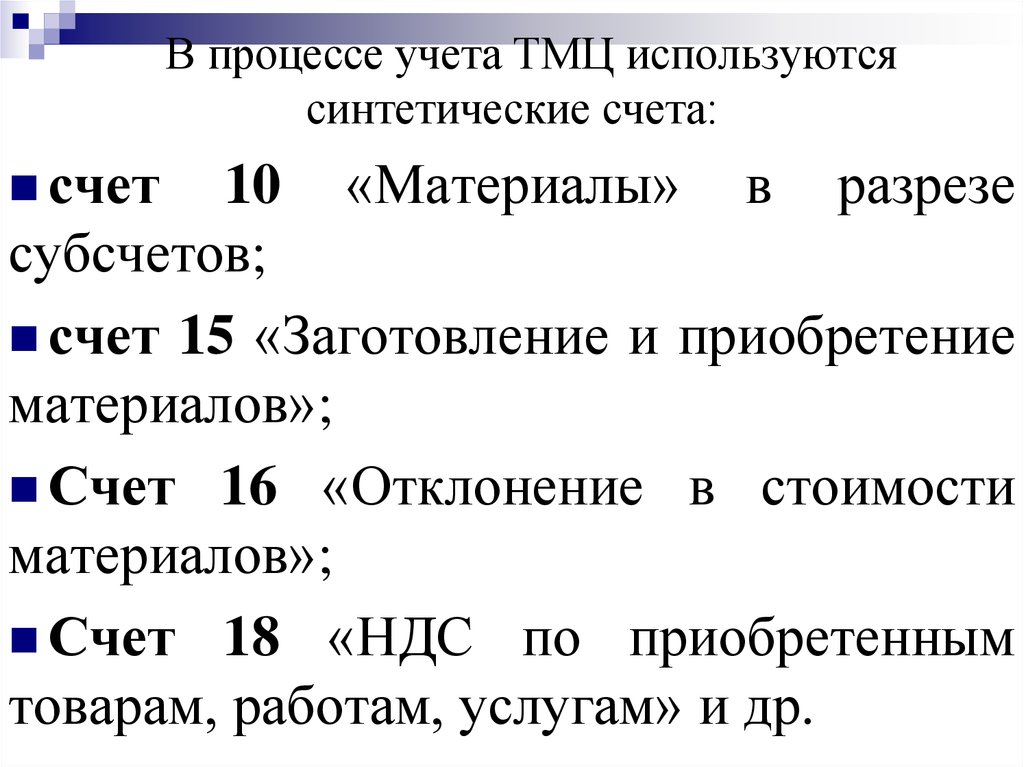

В процессе учета ТМЦ используютсясинтетические счета:

счет

10 «Материалы» в разрезе

субсчетов;

счет 15 «Заготовление и приобретение

материалов»;

Счет 16 «Отклонение в стоимости

материалов»;

Счет 18 «НДС по приобретенным

товарам, работам, услугам» и др.

43.

Пример І Отражение в текущем учете поступленияматериалов по фактической себестоимости

1. В ОАО «Алина» акцептован счет поставщика

за поступившие материалы:

•материал А 20 т по 600 р. за т на сумму 12 000 р.

•материал Б 3 т по 200 р. За т на сумму

600 р.

•Итого:

12 600 р.

•НДС по счету

2 268 р.

•Всего:

14 868

р.

2. Акцептован счет транспортной организации за

доставку материалов

•на сумму

960 р.

•НДС по счету

172 р.

Всего:

1132 р.

3. Задолженность перед поставщиком и

транспортной организацией в сумме 16000 р.

погашена с расчетного счета

44.

Содержание операциидебет

кредит

Сумма

10

18

60

60

12600

10

60

960

18

60

60

51

172

1.

Акцептован

счет

поставщика

за

приобретенные материалы

1.1. В части суммы без НДС

1.2.НДС по счету

2.Акцептован

счет

транспортной организации

за доставку материалов

2.1. В части суммы без НДС

2.2.НДС по счету

3. С расчетного счета погашена

задолженность

поставщику

транспортной организации

и

2268

16000

45.

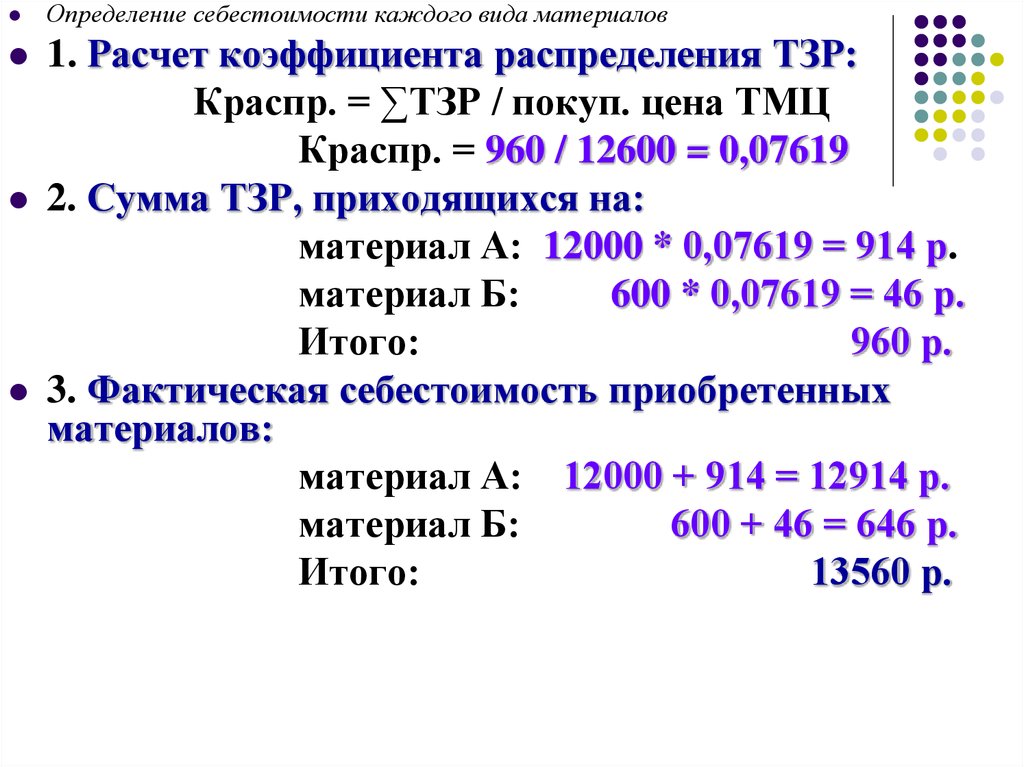

Определение себестоимости каждого вида материалов1. Расчет коэффициента распределения ТЗР:

Краспр. = ∑ТЗР / покуп. цена ТМЦ

Краспр. = 960 / 12600 = 0,07619

2. Сумма ТЗР, приходящихся на:

материал А: 12000 * 0,07619 = 914 р.

материал Б:

600 * 0,07619 = 46 р.

Итого:

960 р.

3. Фактическая себестоимость приобретенных

материалов:

материал А: 12000 + 914 = 12914 р.

материал Б:

600 + 46 = 646 р.

Итого:

13560 р.

46. Калькуляция стоимости приобретенных ТМЦ

Материал АСтатьи затрат

1. Покупная

стоимость (цена

поставщика)

2. Транспортнозаготовительные

расходы

Итого фактическая

себестоимость

на все

кол-во

Материал Б

на 1т

на все

кол-во

12000

600

600

20

914

45,7

46

1,53

12914

645,7

646

21,53

на 1т

47.

ІІ Отражение в текущем учете поступленияматериалов по учетным ценам

Текущий учет материалов ведется:

По счету 10 «Материалы» – по учетным

(фиксированным) ценам;

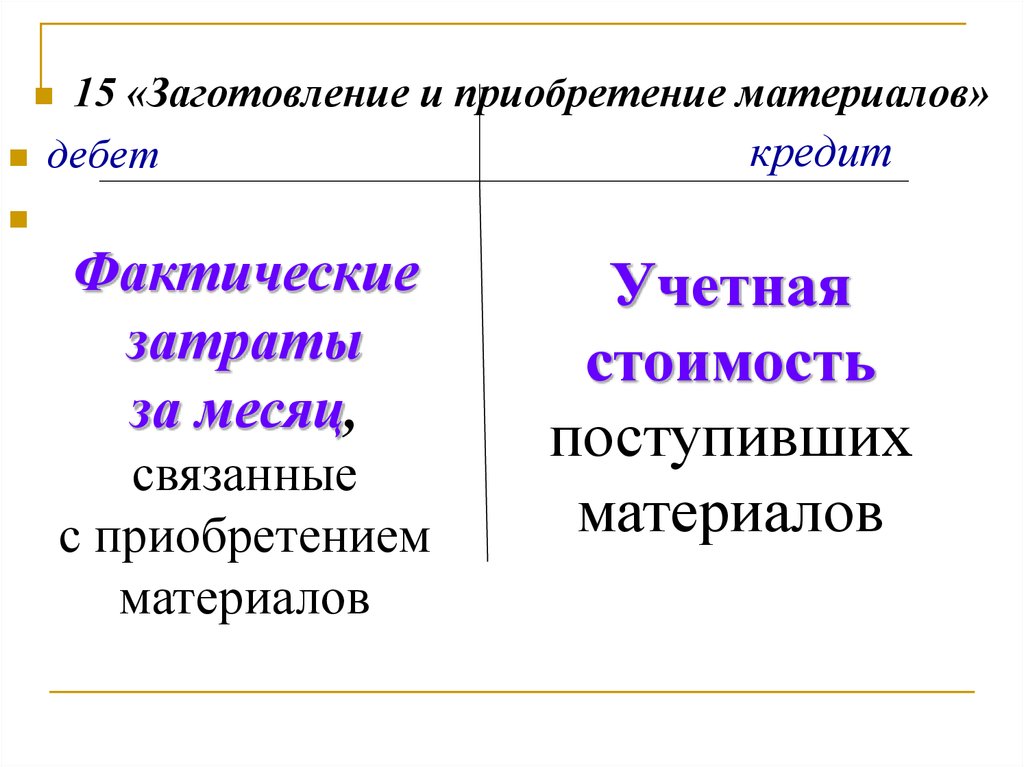

По дебету счета 15 «Заготовление и приобретение

материалов» отражают все фактические затраты

за месяц, связанные с приобретением материалов

(счета транспортных организаций, наряды на

разгрузку и др.).

По кредиту счета 15 отражается учетная

стоимость поступивших материалов.

48.

15 «Заготовление и приобретение материалов»кредит

дебет

Фактические

затраты

за месяц,

связанные

с приобретением

материалов

Учетная

стоимость

поступивших

материалов

49.

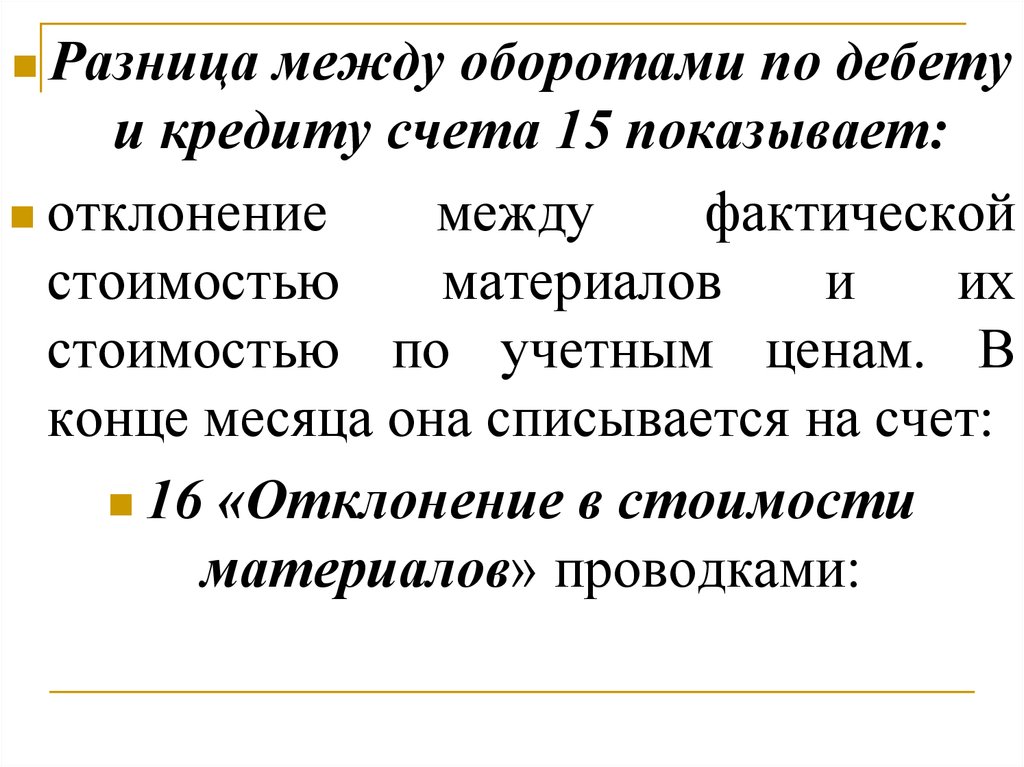

Разницамежду оборотами по дебету

и кредиту счета 15 показывает:

отклонение

между

фактической

стоимостью

материалов

и

их

стоимостью по учетным ценам. В

конце месяца она списывается на счет:

16 «Отклонение в стоимости

материалов» проводками:

50.

Д-т 15 К-т 16, если учетнаяцена материалов больше их

фактической

себестоимости

(экономия);

2. Д-т 16 К-т 15, если учетная

цена материалов меньше их

фактической

себестоимости

(перерасход).

1.

51.

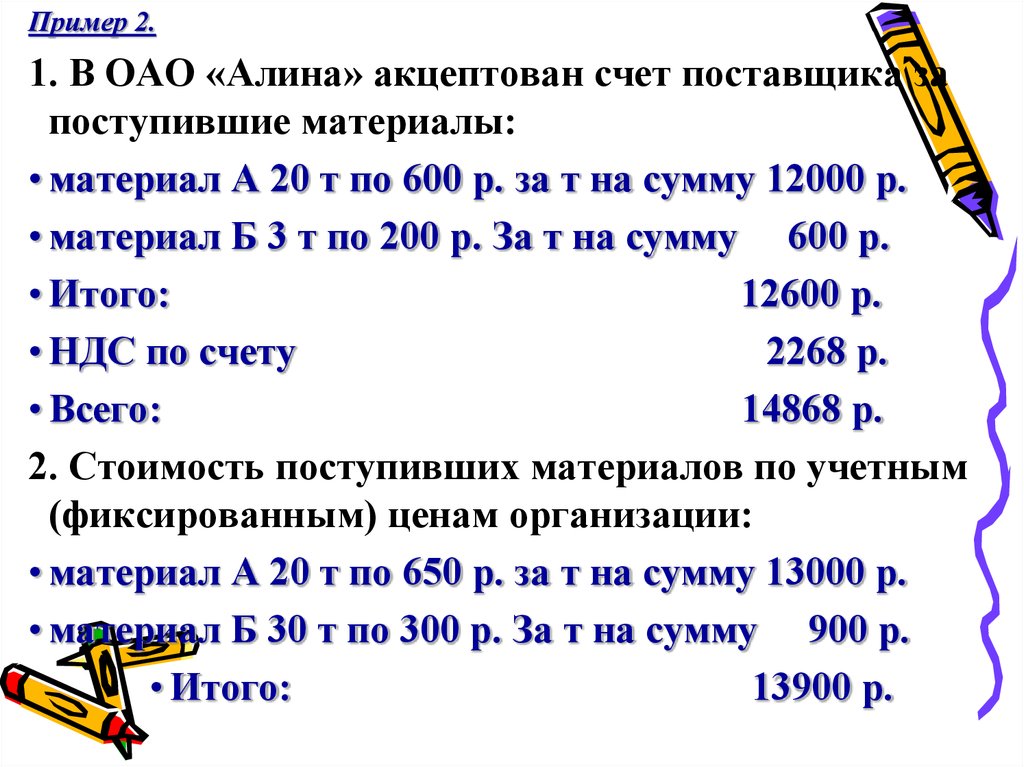

Пример 2.1. В ОАО «Алина» акцептован счет поставщика за

поступившие материалы:

• материал А 20 т по 600 р. за т на сумму 12000 р.

• материал Б 3 т по 200 р. За т на сумму 600 р.

• Итого:

12600 р.

• НДС по счету

2268 р.

• Всего:

14868 р.

2. Стоимость поступивших материалов по учетным

(фиксированным) ценам организации:

• материал А 20 т по 650 р. за т на сумму 13000 р.

• материал Б 30 т по 300 р. За т на сумму 900 р.

• Итого:

13900 р.

52.

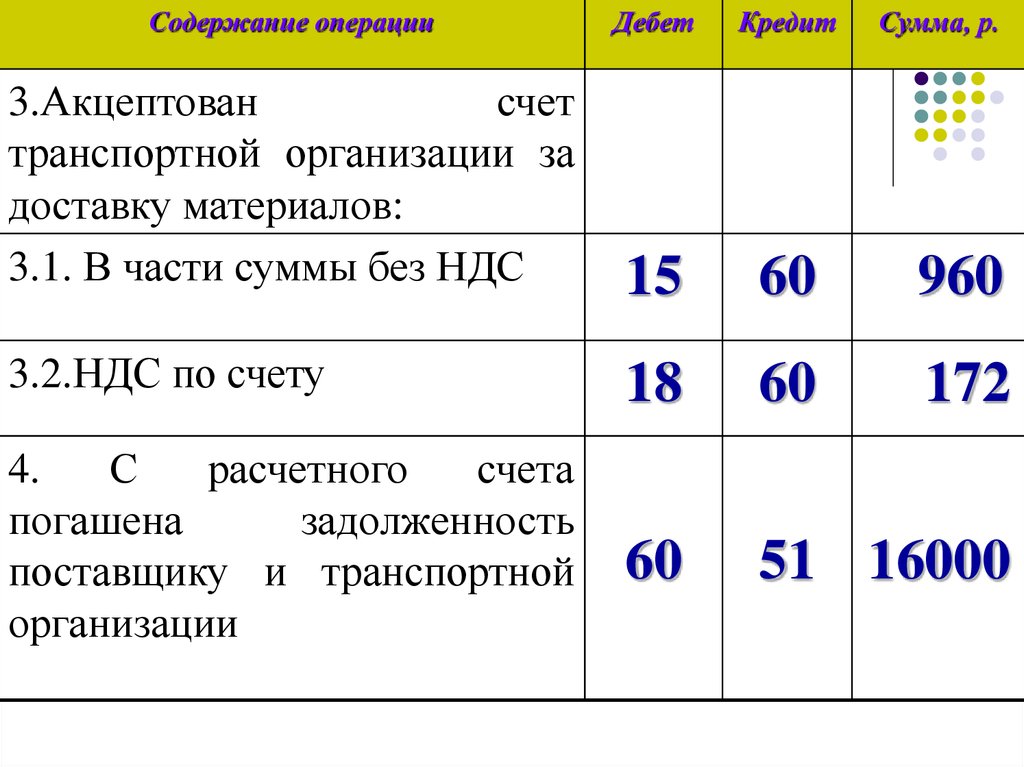

3. Акцептован счет транспортнойорганизации за доставку материалов

•на сумму

•НДС по счету

•Всего:

960 р.

172 р.

132 р.

4. Задолженность перед поставщиком и транспортной

организацией в сумме 16000 р. погашена с

расчетного счета организации.

•? Требуется определить фактическую

стоимость приобретенных материалов

•А и Б .

53. Таблица 3 Учет поступления материалов ведется по учетным ценам

Содержание операции1. Акцептован счет

поставщика за приобретенные

материалы

1.1. В части суммы без НДС

1.2.НДС по счету

2. Поступившие материалы

оприходованы на склад по

учетным ценам

Дебет

15

18

10

Кредит

Сумма, р.

60

60

12600

15

13900

2268

54.

Содержание операцииДебет

Кредит

Сумма, р.

3.Акцептован

счет

транспортной организации за

доставку материалов:

3.1. В части суммы без НДС

15

60

960

3.2.НДС по счету

18

60

172

4.

С

расчетного

счета

погашена

задолженность

поставщику и транспортной

организации

60

51 16000

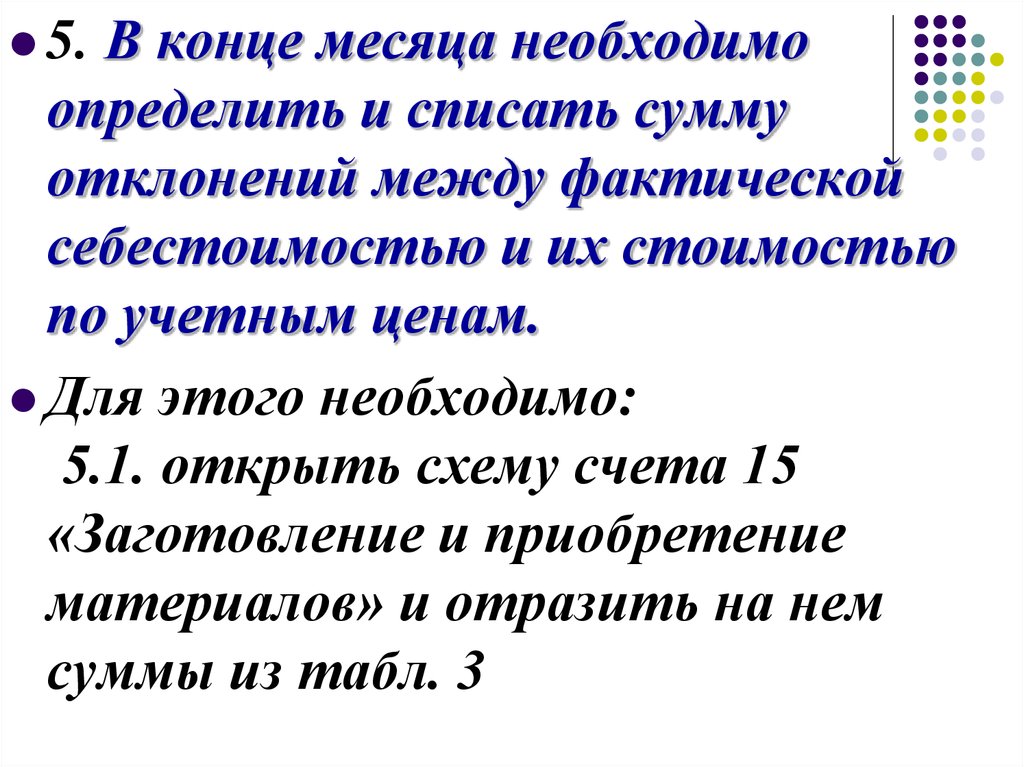

55.

В конце месяца необходимоопределить и списать сумму

отклонений между фактической

себестоимостью и их стоимостью

по учетным ценам.

Для этого необходимо:

5.1. открыть схему счета 15

«Заготовление и приобретение

материалов» и отразить на нем

суммы из табл. 3

5.

56. .

15 «Заготовление и приобретение16 «Отклонение в стоимости

материалов»

материалов»

Дебет

Кредит

Сальдо –

1.1.) 12600

3.1.) 960

2.) 13900

Предв. оборот:

Оборот –

13900

13560

Сальдо –

Дебет

Кредит

Сальдо –

5). 340

5). 340

Оборот –

13900

.

Оборот –

13900

Оборот–

Оборот –

340

Сальдо –

340

57.

5.2. Определить разницу между предварительнымиоборотами по дебету и кредиту счета 15:

12600 + 960 - 13900 = 340 р.

5.3. Поскольку кредитовый оборот (учетная цена)

больше дебетового (факт себестоимость) по счету

15 на сумму 340 р,

закроем счет 15 проводкой :

5)

Д-т 15 К-т 16

на сумму 340 р.

58.

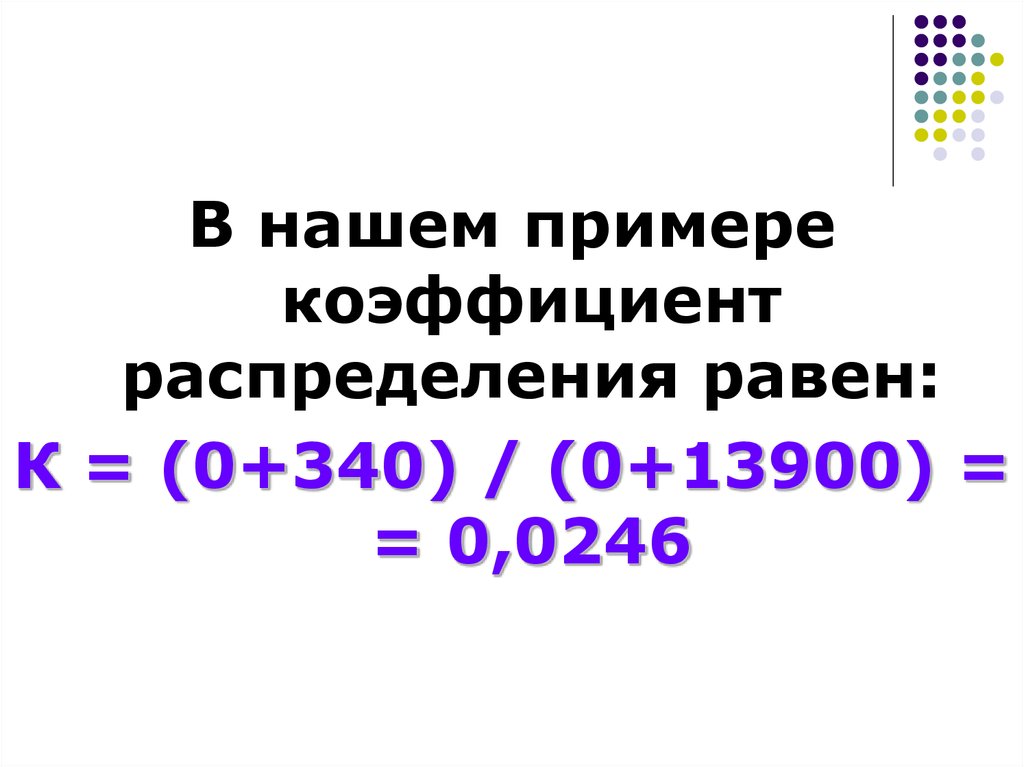

Для определения фактической себестоимостикаждого из поступивших материалов общую сумму

рассчитанных

отклонений

необходимо

распределить с помощью коэффициента К по

формуле

К = (Он + Оп) / (Сн + Сп),

где Он, Оп – сумма отклонений соответственно на

начало месяца и по поступившим за месяц

материалам;

Сн, Сп – стоимость ТМЦ по учетным ценам

соответственно на начало месяца (сальдо по счету

10) и поступившим за месяц (дебетовый оборот по

счету 10).

59.

В нашем примерекоэффициент

распределения равен:

К = (0+340) / (0+13900) =

= 0,0246

60.

Сумма отклонений, приходящихся на:материал А 13000 × 0.0246 = 318 р.

материал Б 900 × 0,0246 = 22 р.

итого:

340 р.

Фактическая себестоимость приобретенных

материалов равна:

материал А 13000 – 318 = 12682 р.

материал Б 900 – 22 = 878 р.

итого:

13560 р.

61. Таблица 4 Калькуляция себестоимости приобретенных материалов

Материал АСтатьи

затрат

Материал Б

на все

количество

(20 т)

на все

количество

(30 т)

на 1 т

Учетная цена

материалов

13000

650

900

30

Отклонения в

стоимости

материалов

-318

15,9

-22

0,7

Фактическая

себестоимость

материалов

12682

634,1

878

29,3

на 1 т

62. 6. Учет затрат в процессе производства продукции.

63. Процесс производства – совокупность операций по изготовлению продукции.

64. Процесс производства – совокупность операций по изготовлению продукции.

Основныезадачи

й

п

о

и

з

г

о

т

о

в

л

е

н

и

ю

п

р

о

д

у

к

ц

процесса

производства:

определение

фактического

объема

производства;

исчисление

фактической

себестоимости

продукции

Для

решения

этих

задач

используются

синтетические

счета:

20 «Основное

производство»,

23 «Вспомогательное

производство»,

25

Общепроизводственные

затраты»,

26 «Общехозяйственные

затраты»,»,

28 «Брак в

производстве»,

29 «Обслуживающие

производства и

хозяйства».

65.

Себестоимостьреализованной продукции включает:

- прямые затраты и

- распределяемые переменные затраты,

непосредственно связанные с производством продукции

(работ, услуг).

Порядок определения состава затрат для целей

бухучета определяют документы:

«Инструкция по бухгалтерскому учету доходов и

расходов», утв. постановлением Минфина РБ от

30.09.2011 № 102 (в ред. от 31. 12. 2014 № 96)

Типовой план счетов бухгалтерского учета и

Инструкция о порядке применения типового плана

счетов бухгалтерского учета, утвержденные

постановлением Министерства финансов Республики

Беларусь 29.06.2011 № 50 (в ред. от 02. 12. 2013 № 71).

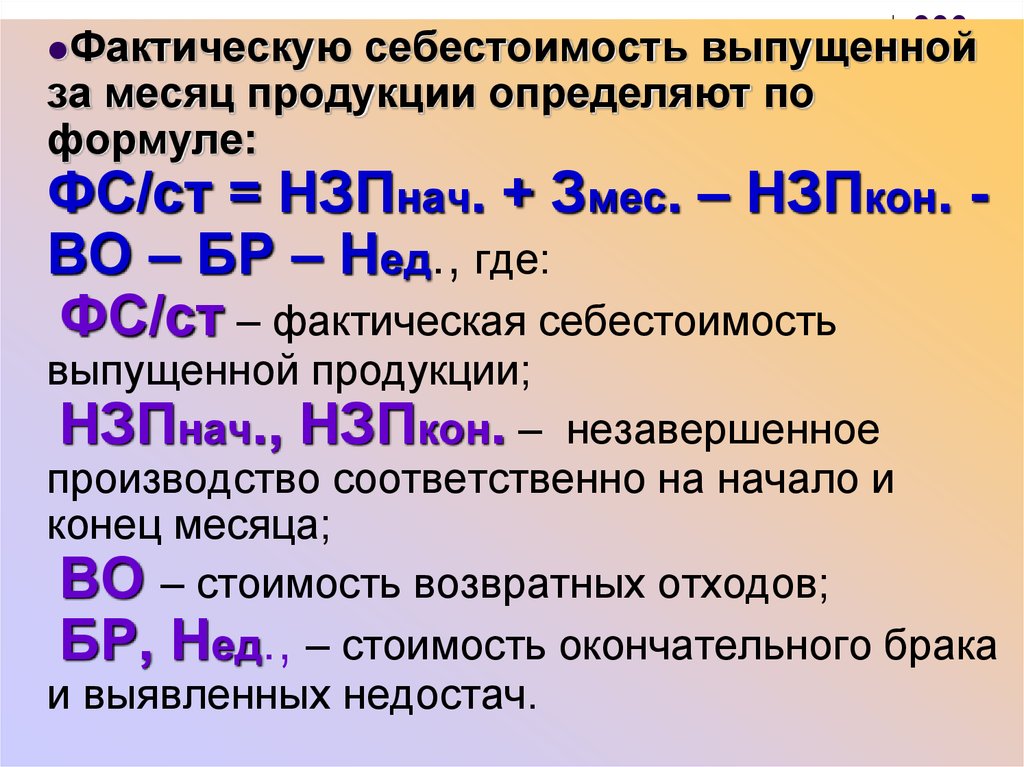

66.

Фактическуюсебестоимость выпущенной

за месяц продукции определяют по

формуле:

ФС/ст = НЗПнач. + Змес. – НЗПкон. ВО – БР – Нед., где:

ФС/ст – фактическая себестоимость

выпущенной продукции;

НЗПнач., НЗПкон. – незавершенное

производство соответственно на начало и

конец месяца;

ВО – стоимость возвратных отходов;

БР, Нед., – стоимость окончательного брака

и выявленных недостач.

67.

ТЕСТОВЫЕ ЗАДАНИЯ1. Какие счета используют для учета

процесса производства?

1.1. регулирующие;

1.2. калькуляционные

68.

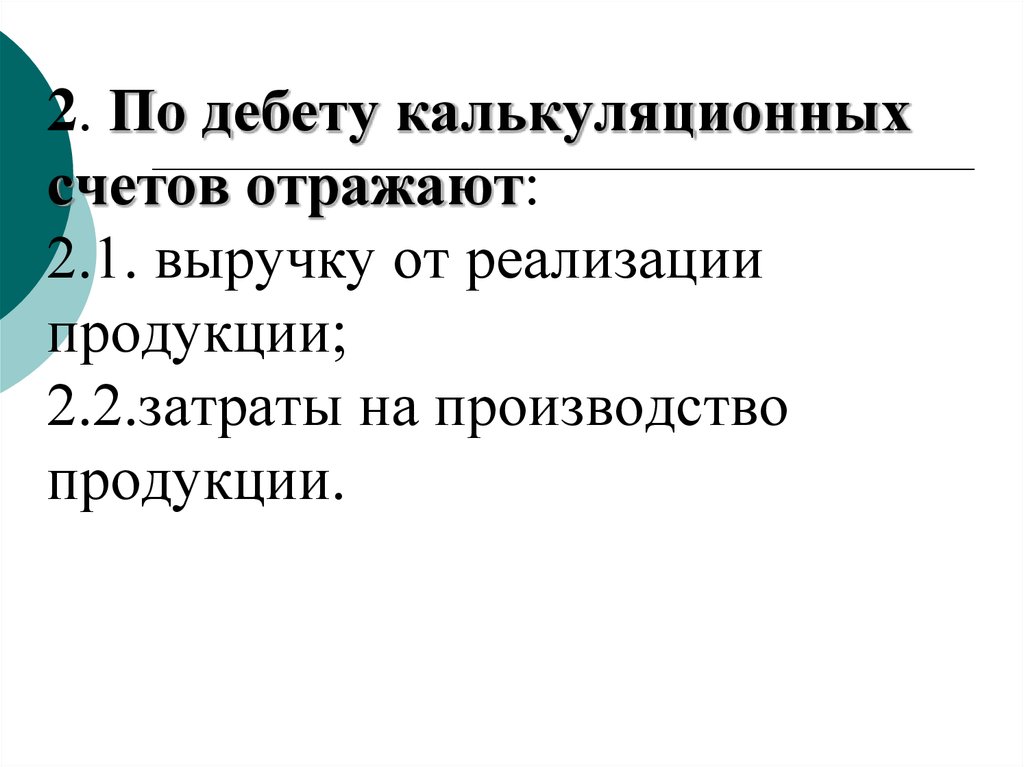

По дебету калькуляционныхсчетов отражают:

2.1. выручку от реализации

продукции;

2.2.затраты на производство

продукции.

2.

69.

Прямые расходы списывают насебестоимость продукции (в дебет

счета 20 «Основное производство)

чаще всего:

3.1. на основании первичных

документов;

3.2. после их распределения.

3.

70.

4.Косвенные расходы (счета 25

«Общепроизводственные расходы»,

26 «Общехозяйственные расходы»)

включают в себестоимость

конкретных видов продукции:

4.1. после их распределения

пропорционально закрепленным в

учетной политике базам;

4.2. пропорционально материальным

затратам.

71.

5.Какое сальдо имеют счета

по учету косвенных расходов?

5.1. сальдо не имеют;

5.2. дебетовое сальдо.

72.

6.В какой оценке в течение

месяца передается в

производство готовая

продукция?

6.1. по фактической себестоимости;

6.2. по учетной цене.

73.

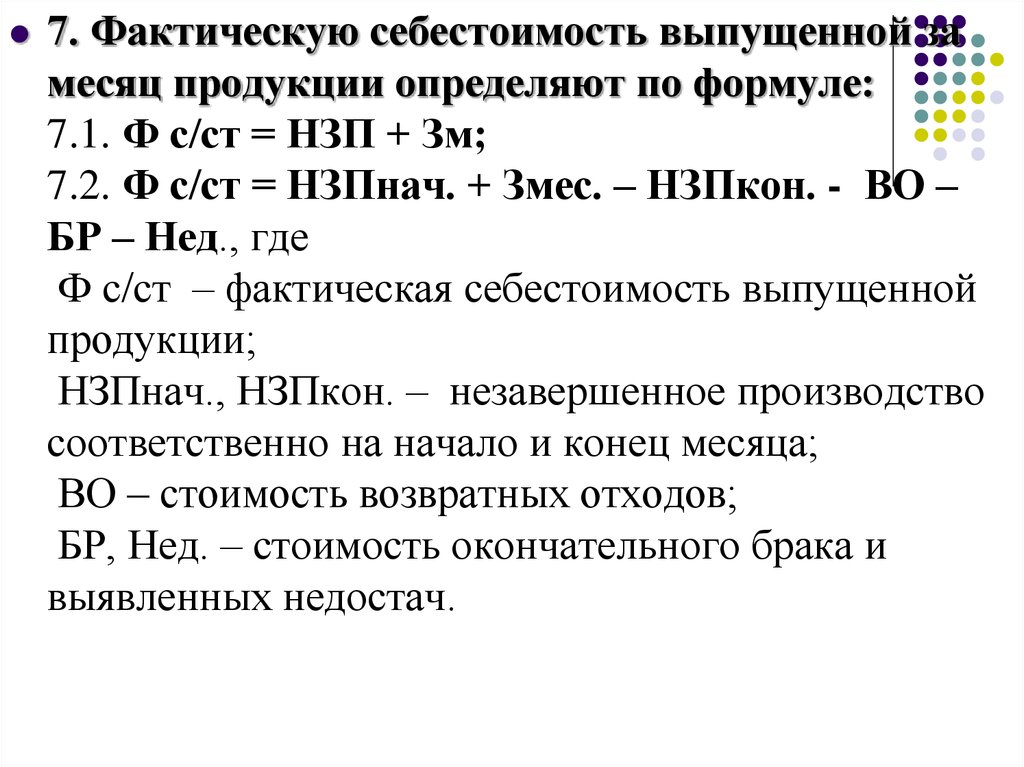

7. Фактическую себестоимость выпущенной замесяц продукции определяют по формуле:

7.1. Ф с/ст = НЗП + Зм;

7.2. Ф с/ст = НЗПнач. + Змес. – НЗПкон. - ВО –

БР – Нед., где

Ф с/ст – фактическая себестоимость выпущенной

продукции;

НЗПнач., НЗПкон. – незавершенное производство

соответственно на начало и конец месяца;

ВО – стоимость возвратных отходов;

БР, Нед. – стоимость окончательного брака и

выявленных недостач.

74.

8.Бухгалтерская запись Д-т 20

(28) К-т 28 отражает

хозяйственную операцию:

8.1. отпущены в производство

материалы для исправления брака;

8.2. списание потерь от брака на

затраты основного

(вспомогательного) производства.

75.

9.Для резервирования

предстоящих расходов и

платежей (на оплату отпусков,

ремонт основных средств)

используют синтетический счет:

9.1. 96 «Резервы предстоящих

расходов»;

9.2. 82 «Резервный фонд».

76.

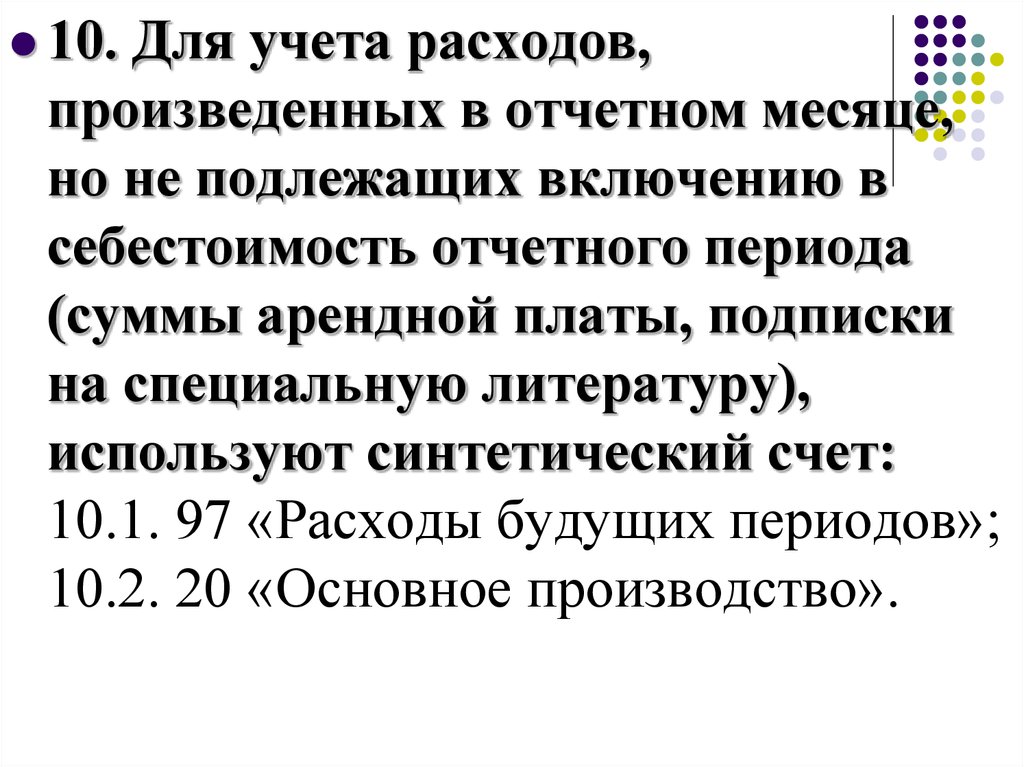

10.Для учета расходов,

произведенных в отчетном месяце,

но не подлежащих включению в

себестоимость отчетного периода

(суммы арендной платы, подписки

на специальную литературу),

используют синтетический счет:

10.1. 97 «Расходы будущих периодов»;

10.2. 20 «Основное производство».

77. ТЕСТОВЫЕ ЗАДАНИЯ 1. Какие счета используют для учета процесса производства? 1.1. регулирующие; 1.2. калькуляционные 2. По

дебету калькуляционных счетов отражают:2.1. выручку от реализации продукции;

2.2.затраты на производство продукции.

3. Прямые расходы списывают на себестоимость продукции (в

дебет счета 20 «Основное производство) чаще всего:

3.1. на основании первичных документов;

3.2. после их распределения.

78. 4. Косвенные расходы (счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы») включают в себестоимость

конкретных видов продукции:4.1. после их распределения пропорционально закрепленным в

учетной политике базам;

4.2. пропорционально материальным затратам.

5. Какое сальдо имеют счета по учету косвенных расходов?

5.1. сальдо не имеют;

5.2. дебетовое сальдо.

6. В какой оценке в течение месяца передается в производство

готовая продукция?

6.1. по фактической себестоимости;

6.2. по учетной цене.

79. 7. Фактическую себестоимость выпущенной за месяц продукции определяют по формуле: 7.1. Ф с/ст = НЗП + Зм; 7.2. Ф с/ст = НЗПнач.

+ Змес. – НЗПкон. - ВО – БР – Нед.,где

Ф с/ст – фактическая себестоимость выпущенной продукции;

НЗПнач., НЗПкон. – незавершенное производство соответственно на начало и

конец месяца;

ВО – стоимость возвратных отходов;

БР. Нед. – стоимость окончательного брака и выявленных недостач.

8. Бухгалтерская запись Д-т 20 (28) К-т 28 отражает хозяйственную

операцию:

8.1. отпущены в производство материалы для исправления брака;

8.2. списание потерь от брака на затраты основного (вспомогательного)

производства.

80. 9. Для резервирования предстоящих расходов и платежей (на оплату отпусков, ремонт основных средств) используют синтетический

счет:9.1. 96 «Резервы предстоящих расходов»;

9.2. 82 «Резервный фонд».

10. Для учета расходов, произведенных в отчетном месяце, но не

подлежащих включению в себестоимость отчетного периода

(суммы арендной платы, подписки на специальную литературу),

используют синтетический счет:

10.1. 97 «Расходы будущих периодов»;

10.2. 20 «Основное производство».

81.

Таблица 5. Корреспонденция счетов по учету затрат на производствоСодержание операции

Дебет

Кредит

Списаны материалы, отклонения в

стоимости материалов на

затраты производства

20

10,

16

Списаны потребленные в

производстве электроэнергия, пар,

вода, газ, полученные со стороны

(без НДС)

20

60

Начислена зарплата

управленческому персоналу с

отчислениями от нее

25,

26

70,

69

10,

28,94

20

Списаны сданные на склад

материальные ценности,

окончательный брак, недостачи

82.

Содержание операцииСписаны предварительно оплаченные

суммы подписки на специальную

литературу

Дебет

26

Кредит

97

Отражено ежемесячное списание:

общепроизводственных затрат;

общехозяйственных затрат

Оприходована выпущенная из

производства готовая продукция по

фактической себестоимости

Создан резерв предстоящих расходов на

оплату отпусков

20 25

90/5 26

43 20

20

96

83. 7. Учет затрат в процессе реализации продукции

84. Процесс реализации – совокупность операций, в результате которых объект учета (произведенная продукция, выполненные работы,

оказанныеуслуги) переданы покупателю за

плату.

85.

Основныезадачи учета

процесса

реализации:

выявление

финансового

результата от

реализации

определение

фактического

объема

реализации.

44

«Расходы на

реализацию»;

45 «Товары

отгруженные»;

62 «Расчеты с

покупателями и

заказчиками»;

68 «Расчеты спо налогам

и сборам»;

90 «Доходы и расходы по

текущей деятельности»;

99 «Прибыли и убытки».

86. Сопоставляющий счет 90 «Доходы и расходы по текущей деятельности»; предназначен для обобщения информации о доходах и расходах,

связанных с видами деятельности,указанными в уставе организации, а

также для определения финансового

результата по ним.

87.

Подебету счета 90 отражаются все

затраты, связанные с реализацией

продукции,

работ,

услуг

(фактическая себестоимость

реализуемого объекта учета, расходы

на продажу, НДС)

По кредиту счета 90 отражается

выручка

от

реализации

продукции, работ, услуг.

88. Разница между дебетовыми и кредитовыми оборотами счета 90 – финансовый результат от реализации – прибыль или убыток.

89.

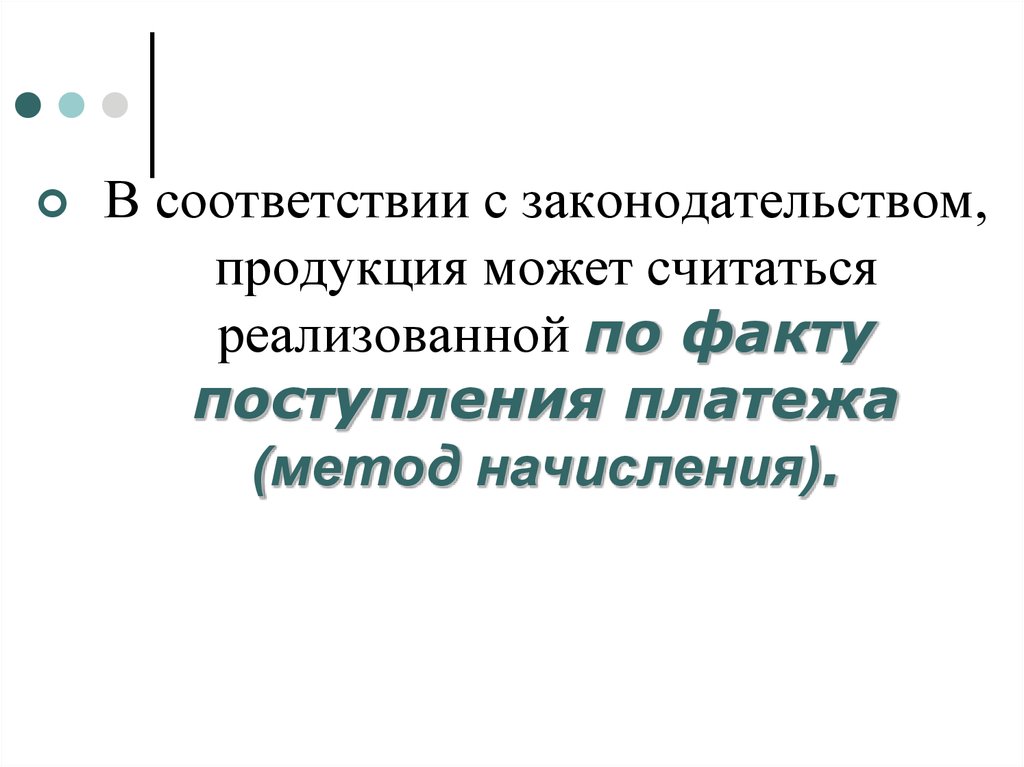

В соответствии с законодательством,продукция может считаться

реализованной по факту

поступления платежа

(метод начисления).

90.

• Пример.Продажная стоимость отпущенной

покупателю продукции 400 тыс. р.,

в том числе НДС 67 тыс. р.;

фактическая производственная

себестоимость отпущенной продукци

210 тыс. р.,

коммерческие расходы 40 тыс. р.

91.

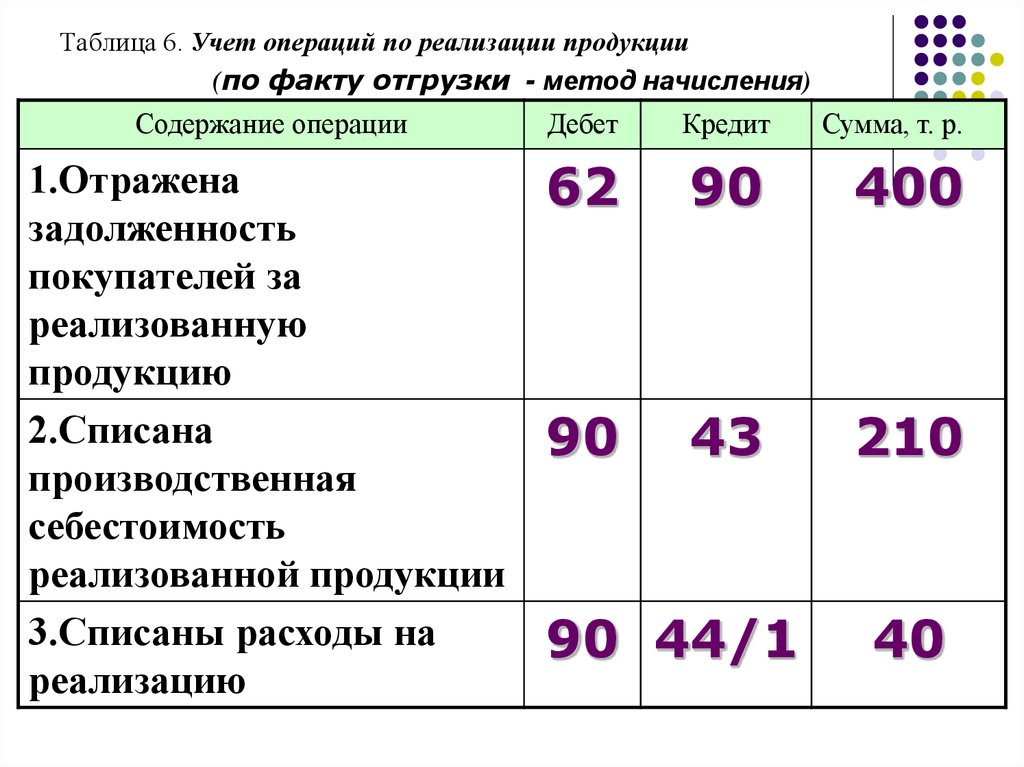

Таблица 6. Учет операций по реализации продукции(по факту отгрузки - метод начисления)

Содержание операции

Дебет

Кредит

Сумма, т. р.

1.Отражена

задолженность

покупателей за

реализованную

продукцию

2.Списана

производственная

себестоимость

реализованной продукции

3.Списаны расходы на

реализацию

62

90

400

90

43

210

90 44/1

40

92. Учет операций по реализации продукции (по факту отгрузки)

4. НачисленНДС

(400*20/120)

5. На расчетный

счет зачислены

платежи от

покупателей

6. Отражена

прибыль от

реализации

90

68

67

51

62

400

90

99

83

93.

90 «Доходы и расходы потекущей деятельности»

Дебет

Сальдо –

2).

3).

4).

6).

Кредит

Сальдо –

210 1). 400

40

67

83

Оборот

400

Сальдо

–

Оборот

400

Сальдо

–

99 «Прибыли и

убытки»

Дебет

Сальдо –

Кредит

Сальдо –

6). 83

Оборот 83

Сальдо –

Сальдо 83

94. 8. Учет финансовых результатов хозяйственной деятельности и их распределения (использования).

95. Разница между предварительными дебетовыми и кредитовыми оборотами счета 90 «Доходы и расходы по текущей деятельности» –

финансовый результат отреализации –

прибыль или убыток.

96.

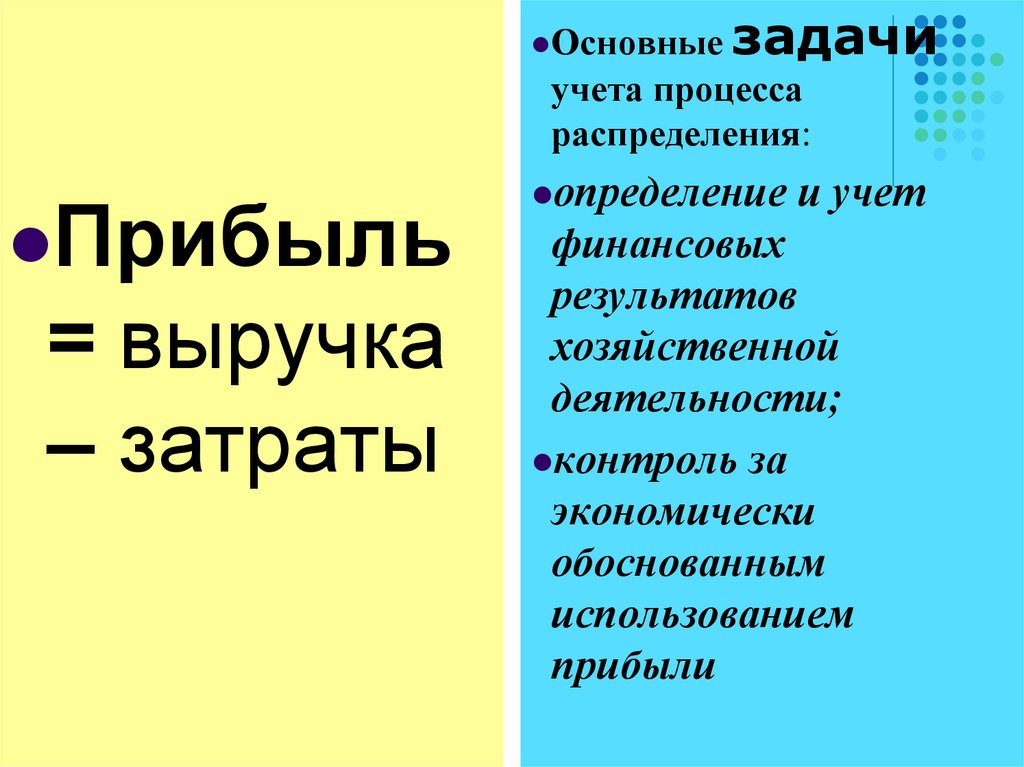

Основныезадачи

учета процесса

распределения:

Прибыль

= выручка

– затраты

определение

и учет

финансовых

результатов

хозяйственной

деятельности;

контроль за

экономически

обоснованным

использованием

прибыли

97.

98.

Дляучета процесса

распределения используют

счета:

99

«Прибыли и

убытки»;

84

«Нераспределен

ная прибыль,

непокрытый

убыток»

течение отчетного года прибыль

собирают нарастающим

итогом

по кредиту счета 99

«Прибыли и убытки».

В

99 «Прибыли и убытки»

Сальдо – Сальдо –

убытки прибыль

Сальдо – Сальдо –

99.

100. Таблица 8. Учет операций по реформации баланса и распределению прибыли

Содержание операции1. Произведена реформация –

(прибыль)

2. Прибыль, оставшаяся в

распоряжении предприятия

направляется на:

2.1. пополнение уставного капитала

2.2. пополнение резевного капитала

2.3. начисление доходов

учредителям, акционерам

Дебет

Кредит

99

84

84

84

80

82

84

75

101. Таблица 9 Учет операций по реформации баланса

Содержание операцииДебет

Кредит

1. Произведена реформация

баланса – закрывается счет

«Прибыли и убытки» (убыток)

2. Убыток, полученный

организацией за год, покрывается

за счет:

2.1. взносов учредителей

2.2. резервного фонда

84

99

75

84

82

84