Финансы

ФинансыПохожие презентации:

Цели и задачи краткосрочной финансовой политики предприятия

1. ЛЕКЦИЯ 1

Цели и задачикраткосрочной финансовой

политики предприятия

2.

Главной целью финансового менеджмента являетсяобеспечение роста благосостояния собственников

предприятия в текущем и перспективном периоде.

Эта

цель

получает

конкретное выражение в

обеспечении максимизации

рыночной

стоимости

бизнеса (предприятия) и

реализует

конечные

финансовые интересы его

владельца.

3. Основные задачи финансового менеджмента

1. обеспечениеформирования

достаточного объема

финансовых ресурсов в

соответствии с

потребностями

предприятия и его

стратегией развития

4. максимизация

прибыли при

допустимом уровне

финансового риска и

благоприятной

политике

налогообложения

3. оптимизация

денежного оборота и

расчетной политики

предприятия

2. обеспечение

эффективного

использования

финансовых ресурсов в

разрезе основных

направлений

деятельности

предприятия;

5. обеспечение постоянного

финансового равновесия

предприятия в процессе его

развития, т. е. обеспечение

финансовой устойчивости и

платежеспособности

4.

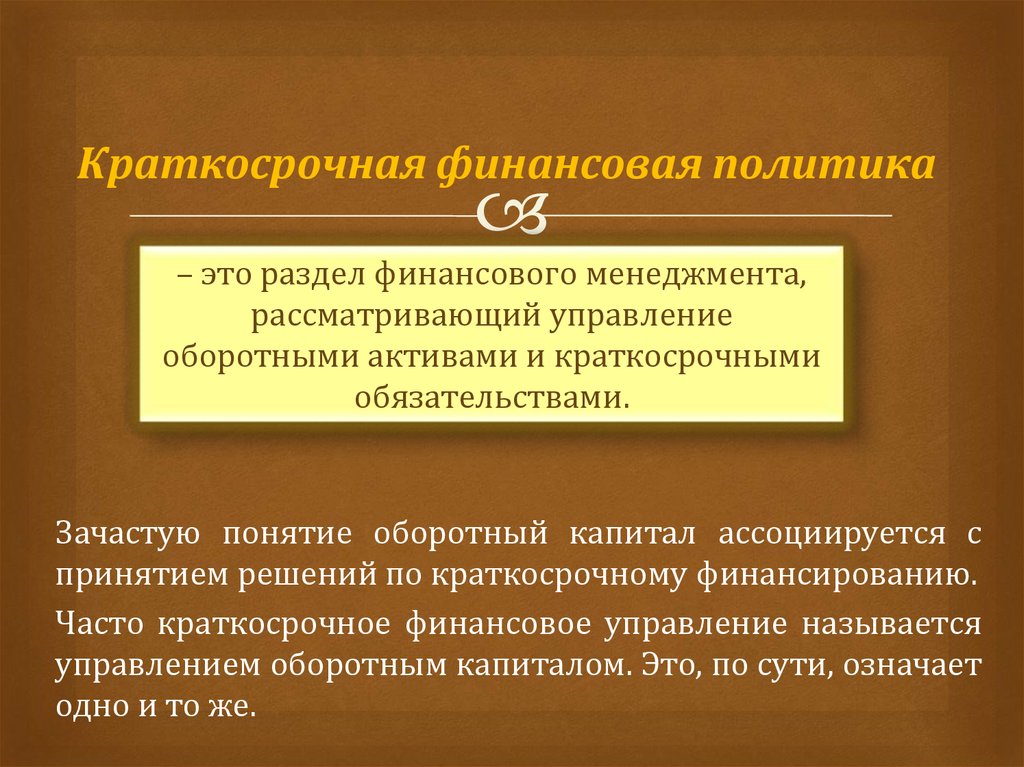

Краткосрочная финансовая политика– это раздел финансового менеджмента,

рассматривающий управление

оборотными активами и краткосрочными

обязательствами.

Зачастую понятие оборотный капитал ассоциируется с

принятием решений по краткосрочному финансированию.

Часто краткосрочное финансовое управление называется

управлением оборотным капиталом. Это, по сути, означает

одно и то же.

5.

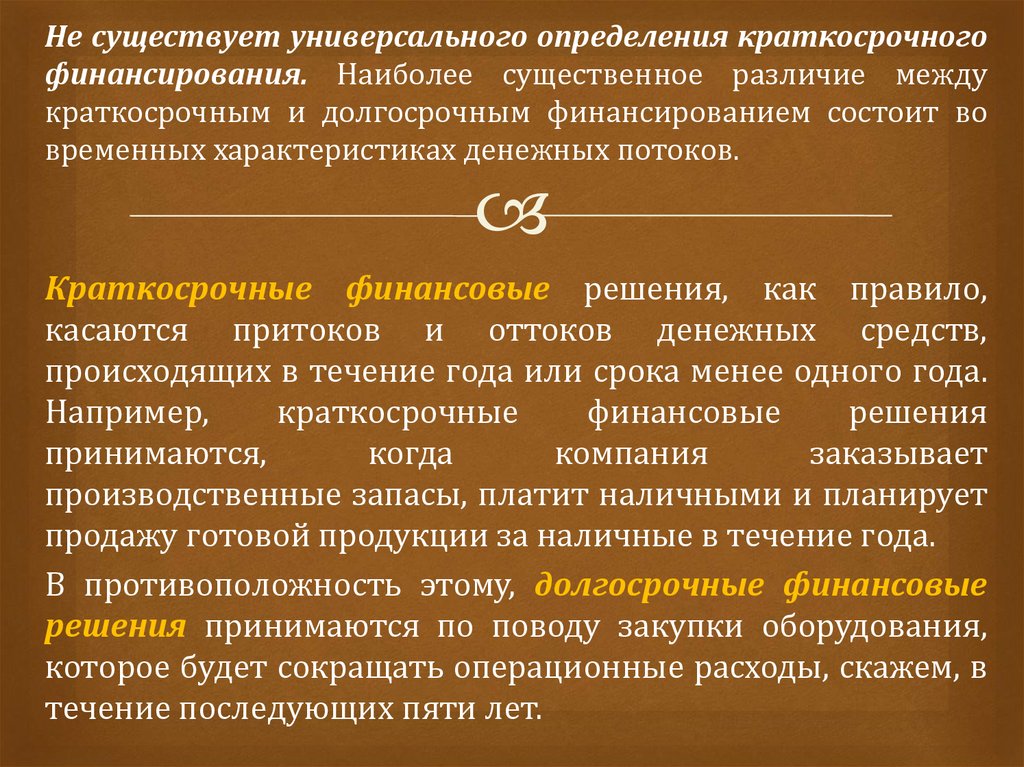

Не существует универсального определения краткосрочногофинансирования. Наиболее существенное различие между

краткосрочным и долгосрочным финансированием состоит во

временных характеристиках денежных потоков.

Краткосрочные финансовые решения, как правило,

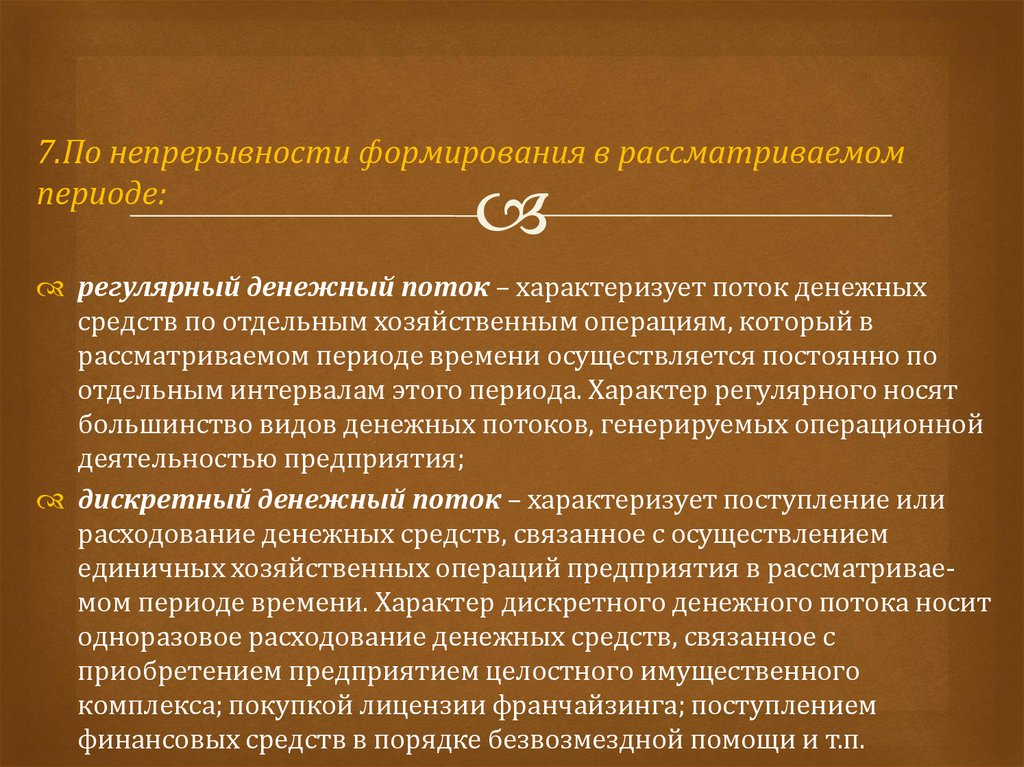

касаются притоков и оттоков денежных средств,

происходящих в течение года или срока менее одного года.

Например,

краткосрочные

финансовые

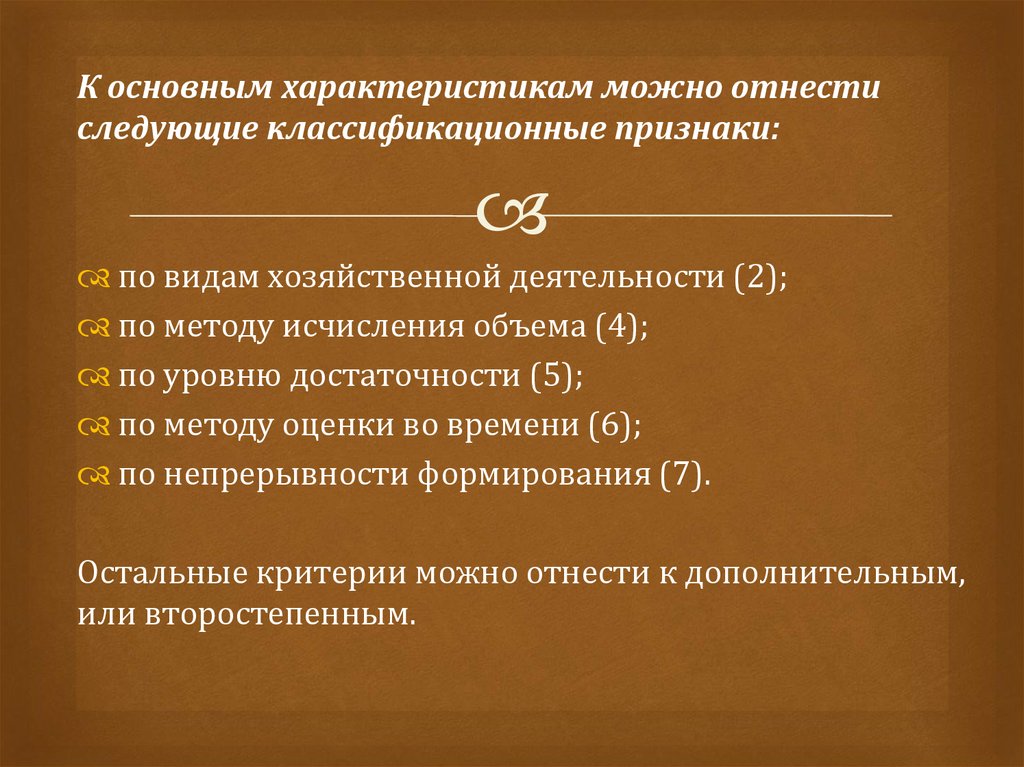

решения

принимаются,

когда

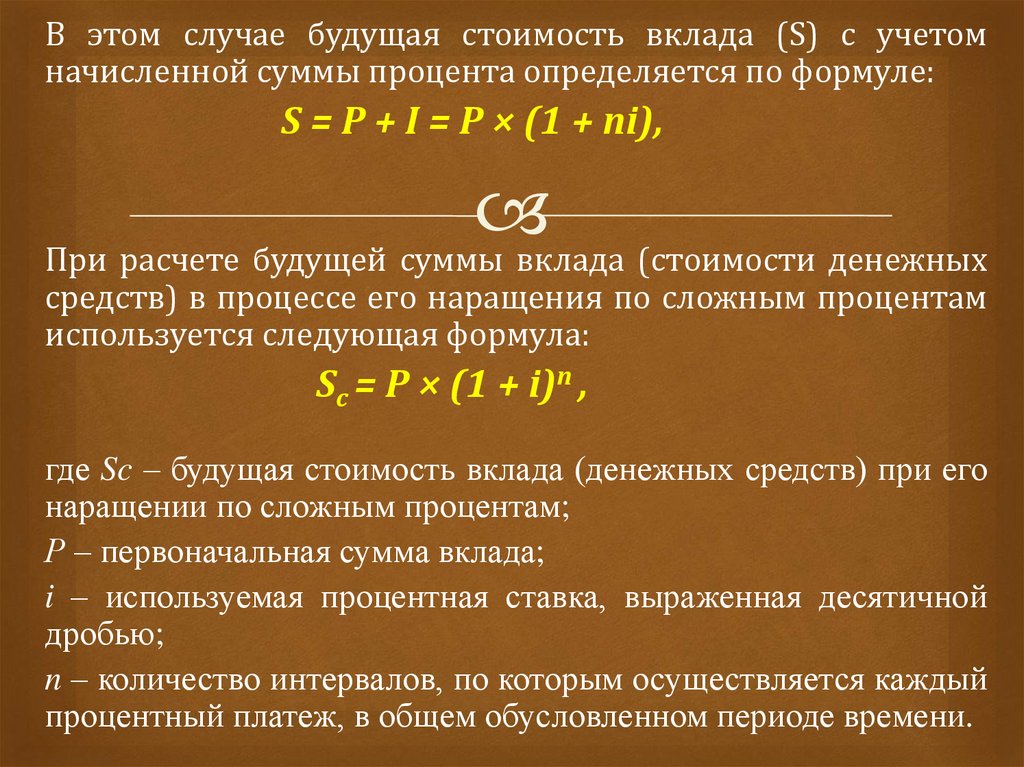

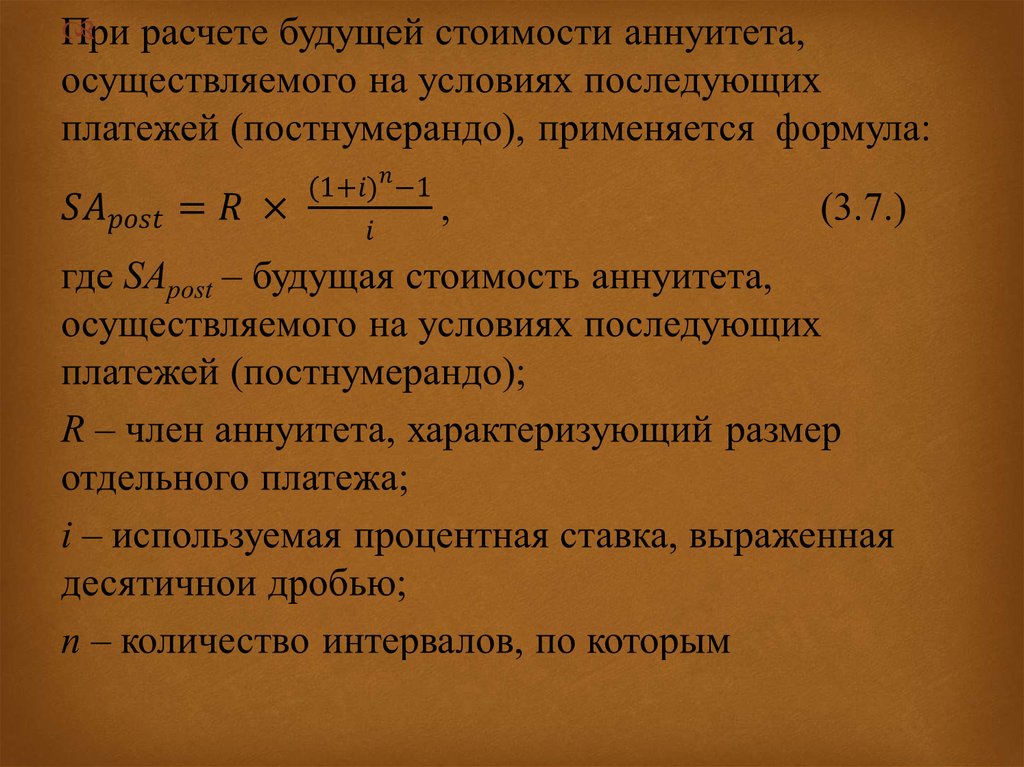

компания

заказывает

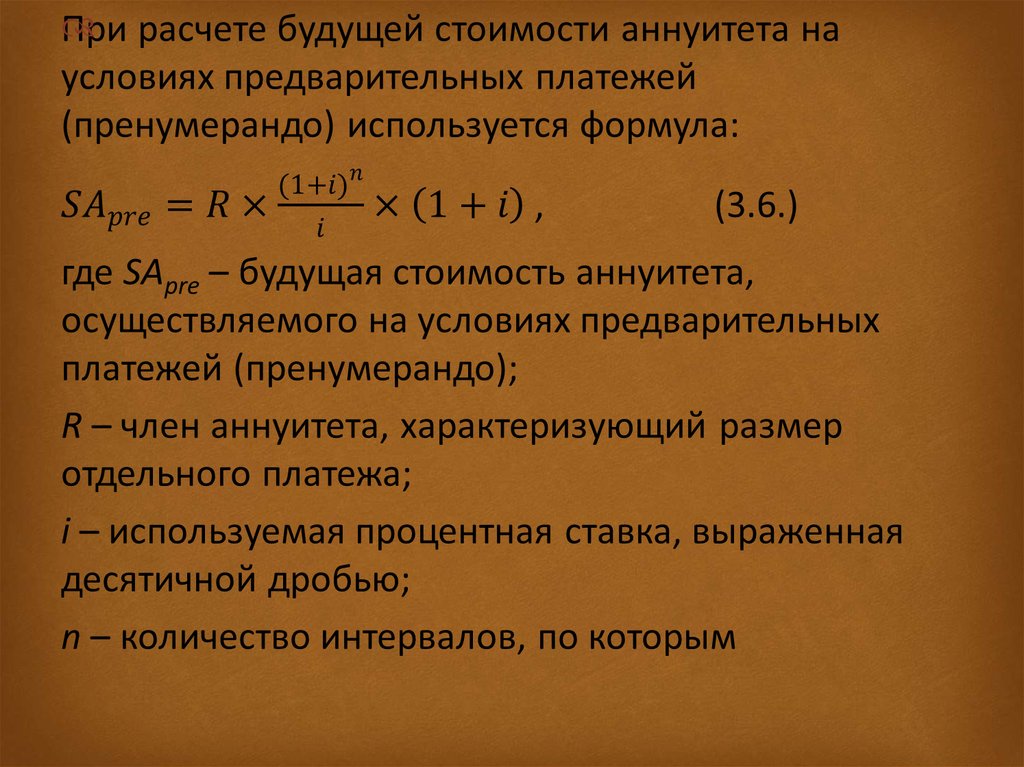

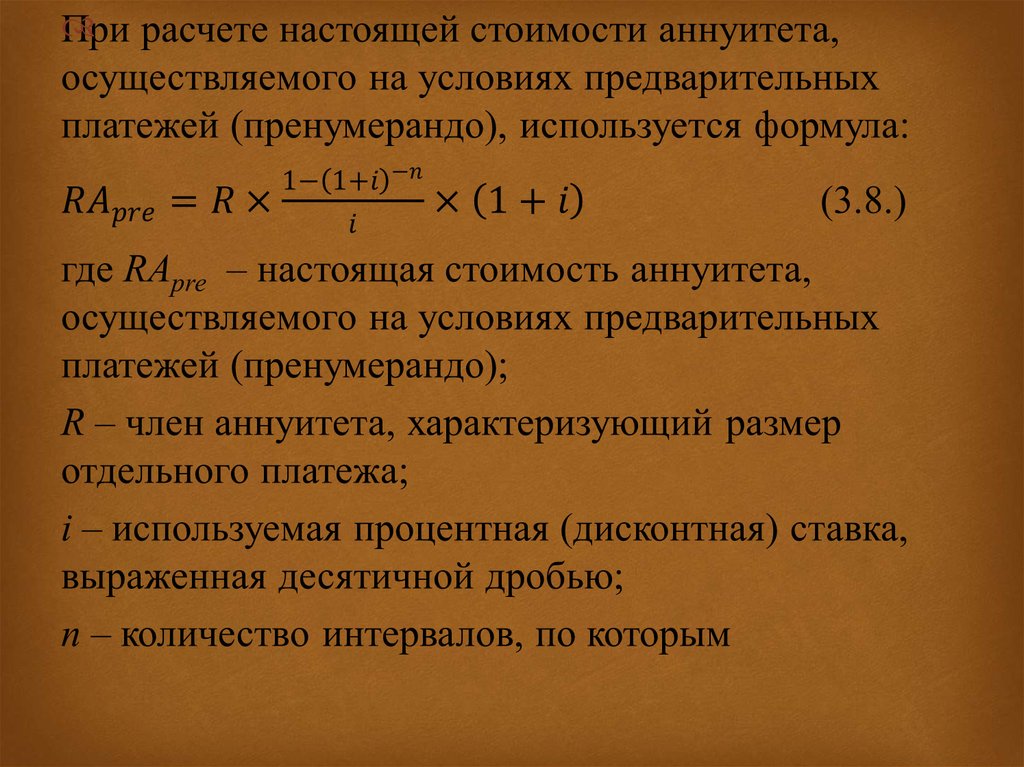

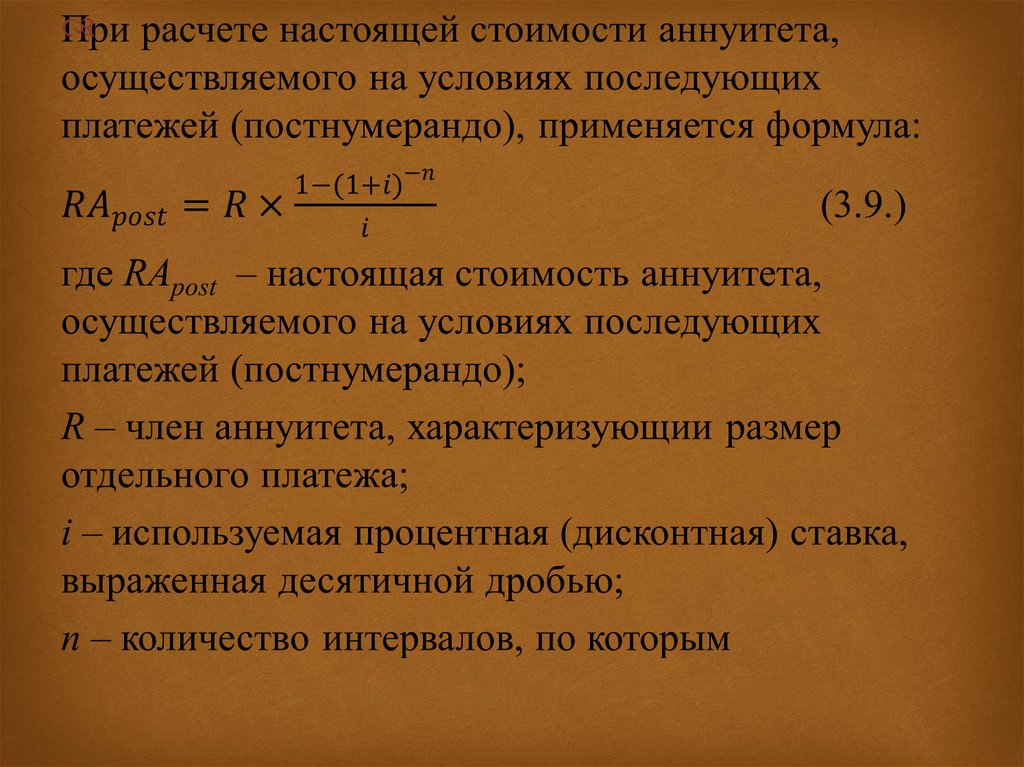

производственные запасы, платит наличными и планирует

продажу готовой продукции за наличные в течение года.

В противоположность этому, долгосрочные финансовые

решения принимаются по поводу закупки оборудования,

которое будет сокращать операционные расходы, скажем, в

течение последующих пяти лет.

6.

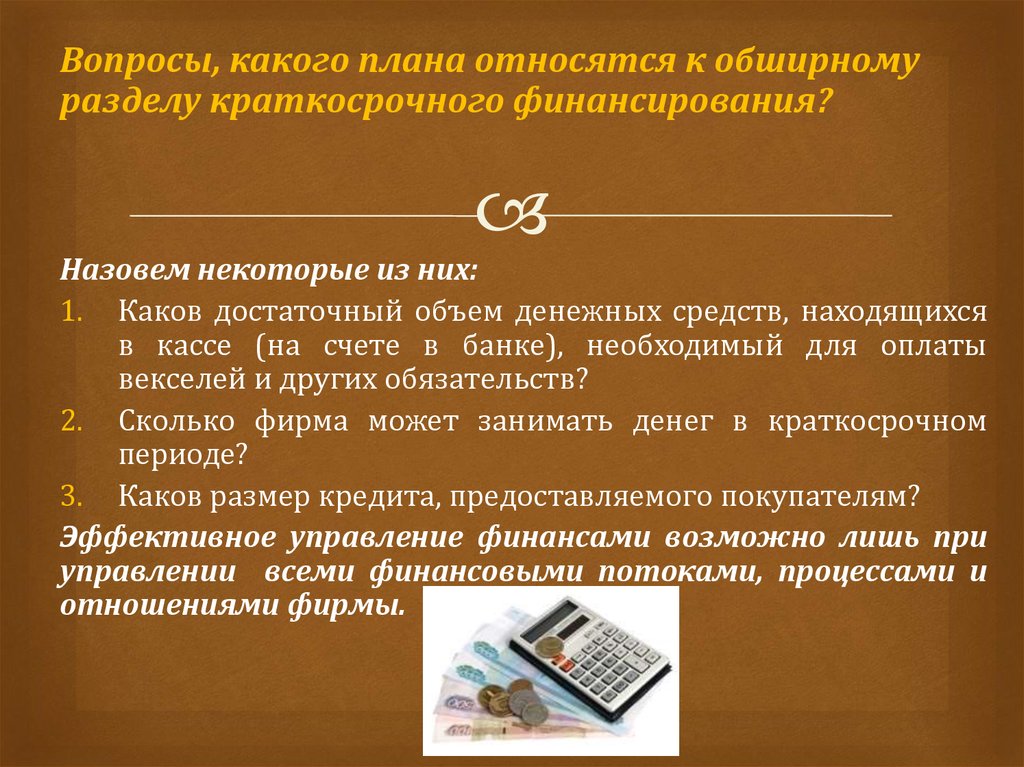

Вопросы, какого плана относятся к обширномуразделу краткосрочного финансирования?

Назовем некоторые из них:

1. Каков достаточный объем денежных средств, находящихся

в кассе (на счете в банке), необходимый для оплаты

векселей и других обязательств?

2. Сколько фирма может занимать денег в краткосрочном

периоде?

3. Каков размер кредита, предоставляемого покупателям?

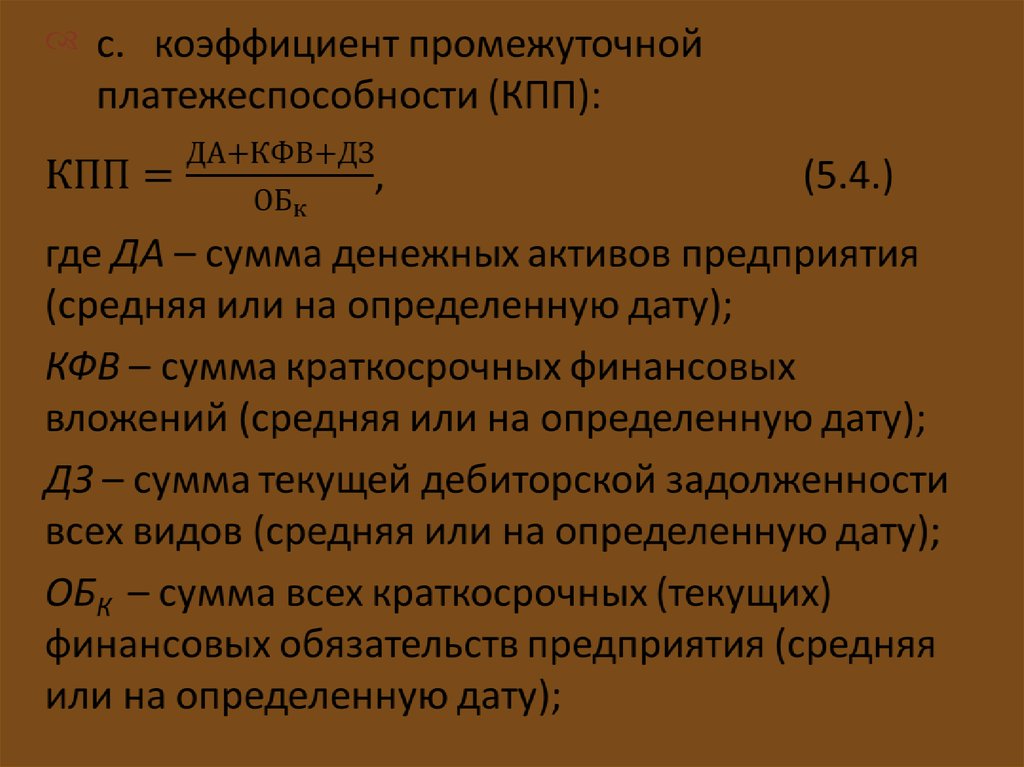

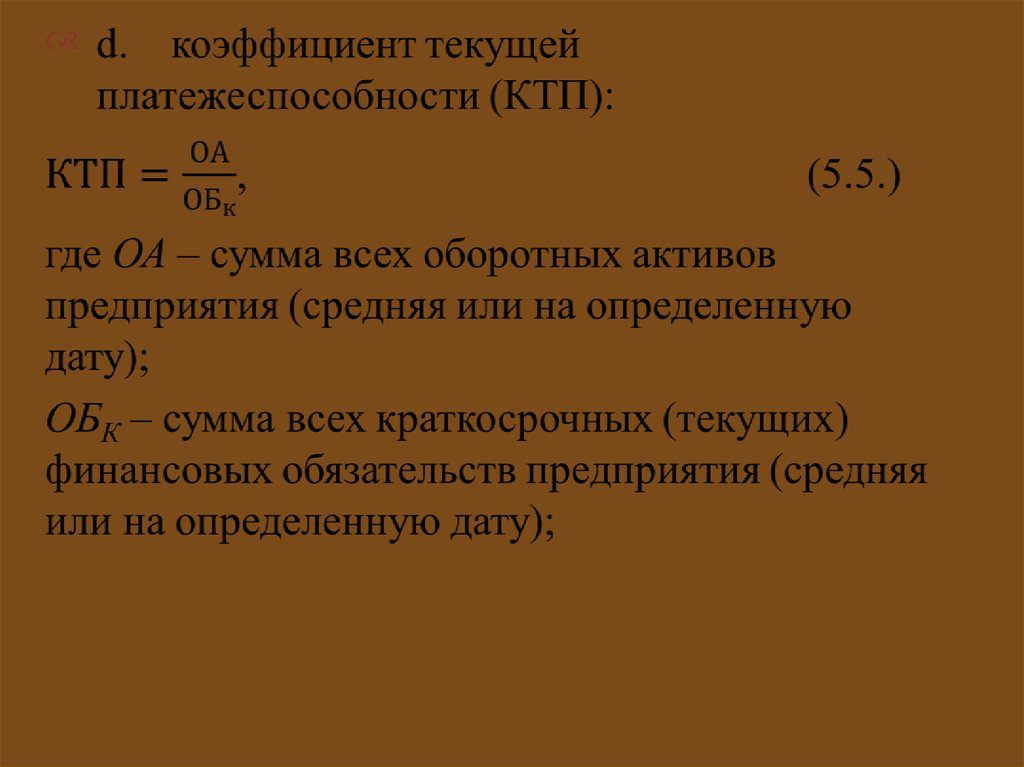

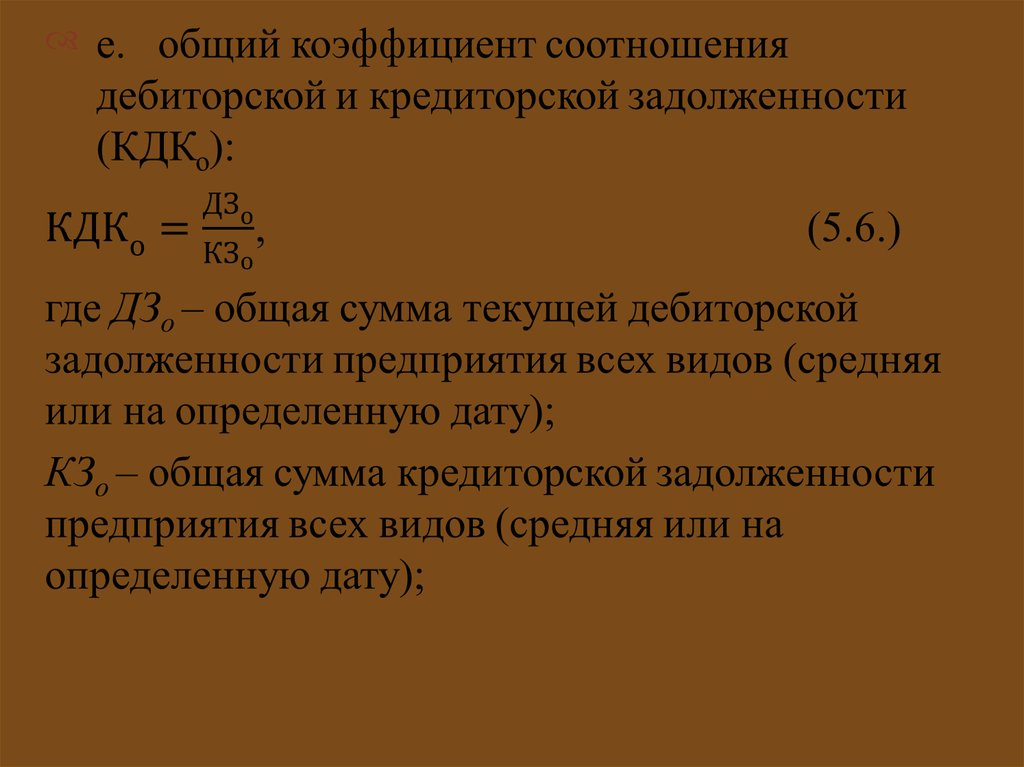

Эффективное управление финансами возможно лишь при

управлении всеми финансовыми потоками, процессами и

отношениями фирмы.

7.

Основными задачамикраткосрочной финансовой

деятельности фирмы является:

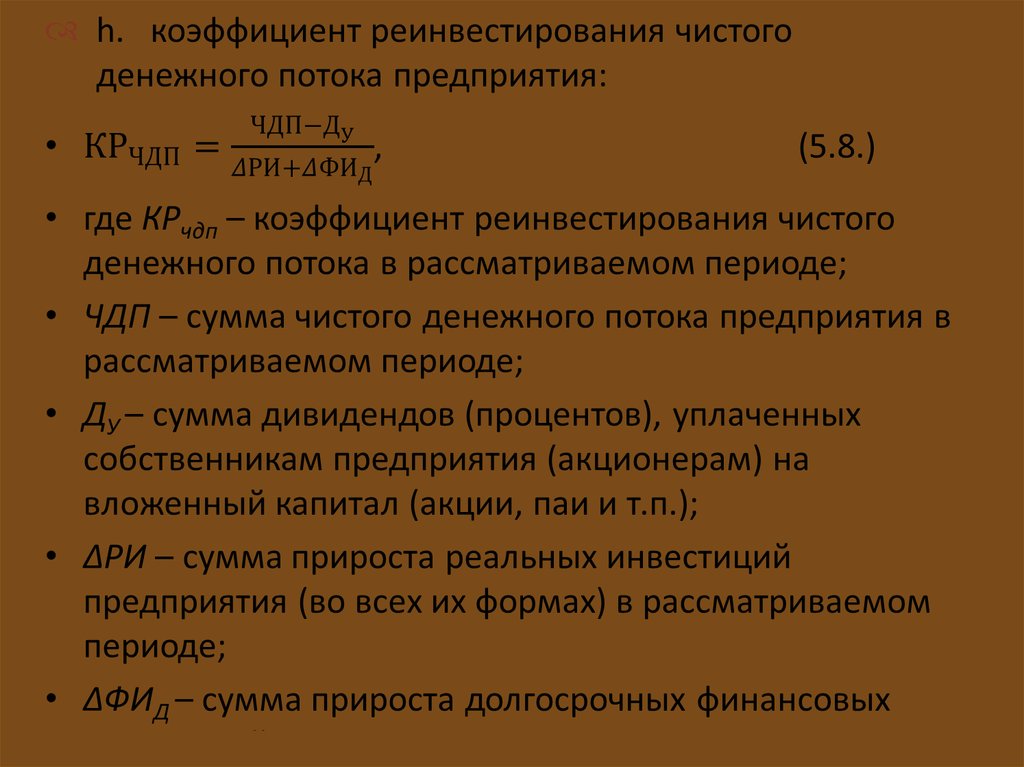

обеспечение необходимыми

финансовыми ресурсами

производственной и

финансовой деятельности

определение путей эффективного

вложения капитала, оценка

степени рационального его

использования

контроль за финансовым

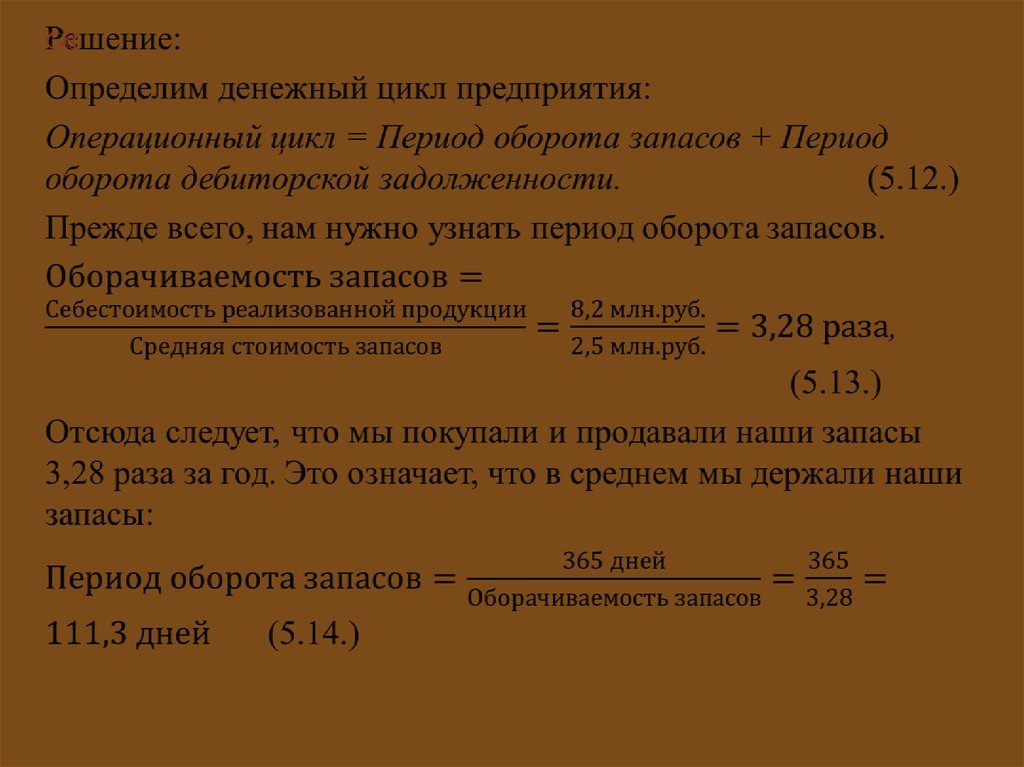

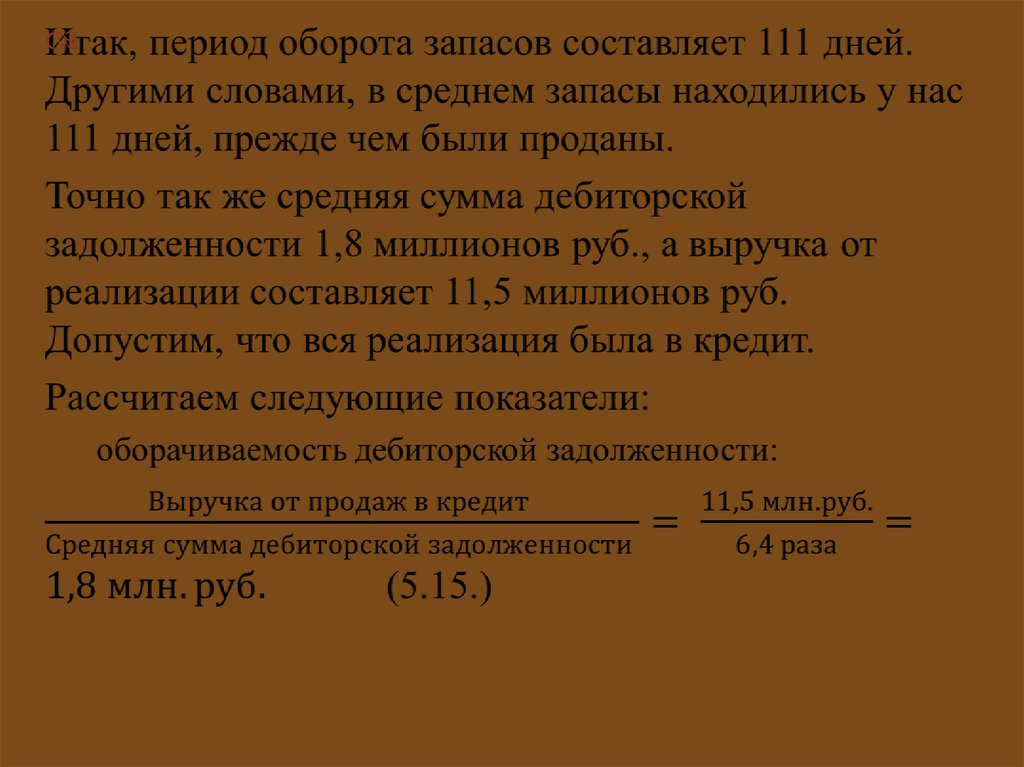

состоянием,

платежеспособностью и

кредитоспособностью фирмы

выявление внутрихозяйственных

резервов увеличения прибыли за

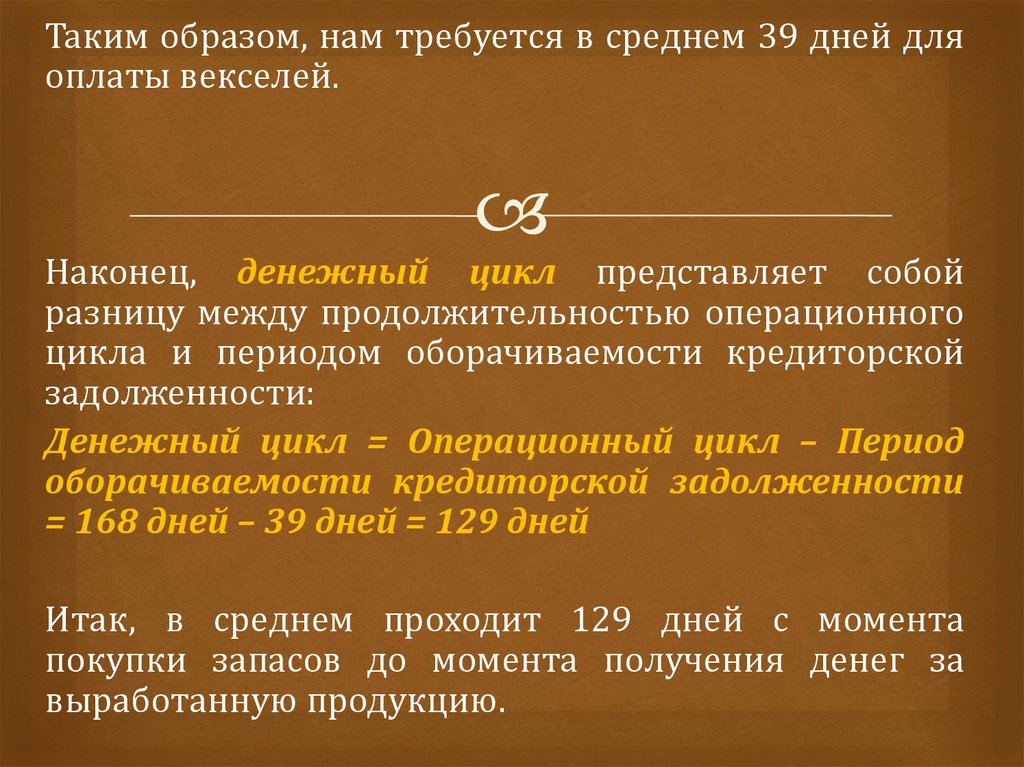

счет экономного использования

денежных средств

обеспечение оптимального

уровня краткосрочных

обязательств

установление рациональных

финансовых отношений с

банками и контрагентами

8.

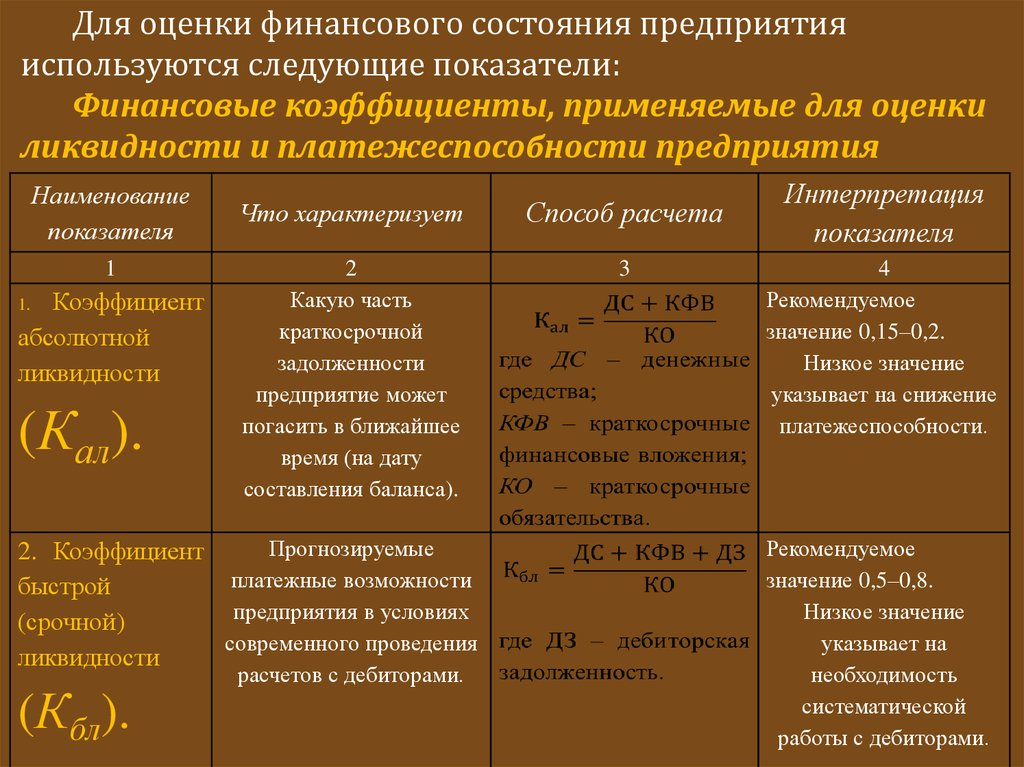

Для оценки финансового состояния предприятияиспользуются следующие показатели:

Финансовые коэффициенты, применяемые для оценки

ликвидности и платежеспособности предприятия

Наименование

показателя

1

Коэффициент

абсолютной

ликвидности

1.

(Кал).

Что характеризует

Способ расчета

2

Какую часть

краткосрочной

задолженности

предприятие может

погасить в ближайшее

время (на дату

составления баланса).

3

Прогнозируемые

2. Коэффициент

платежные возможности

быстрой

предприятия в условиях

(срочной)

современного проведения

ликвидности

расчетов с дебиторами.

(Кбл).

Интерпретация

показателя

4

Рекомендуемое

значение 0,15–0,2.

Низкое значение

указывает на снижение

платежеспособности.

Рекомендуемое

значение 0,5–0,8.

Низкое значение

указывает на

необходимость

систематической

работы с дебиторами.

9.

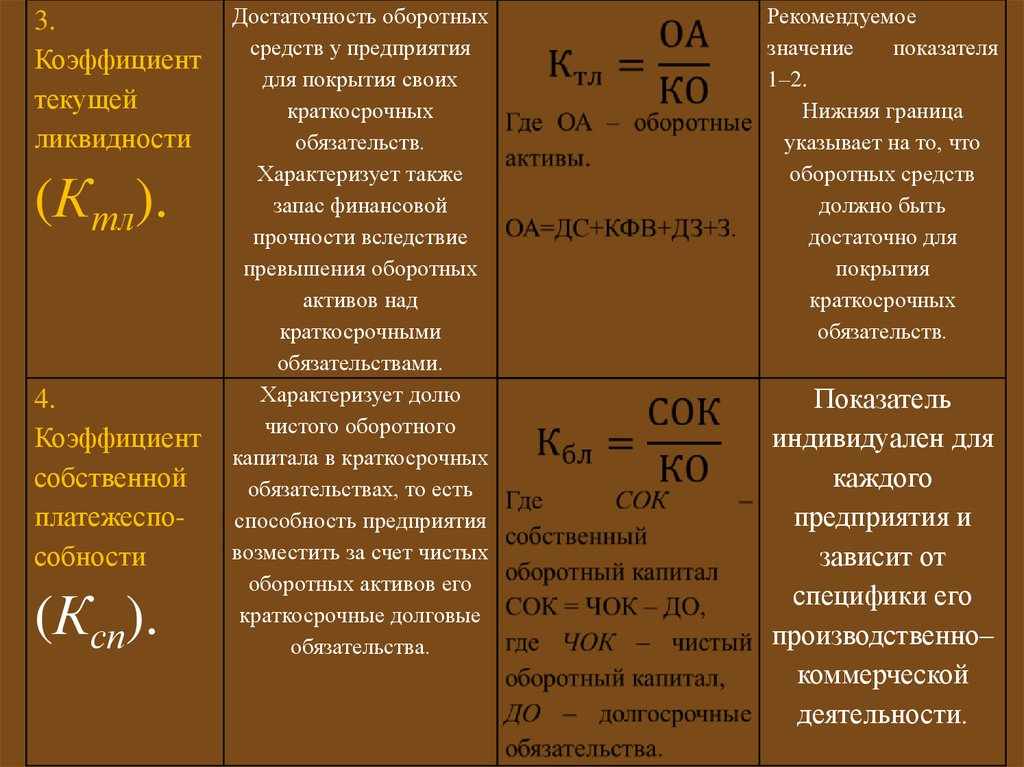

3.Коэффициент

текущей

ликвидности

(Ктл).

4.

Коэффициент

собственной

платежеспособности

(Ксп).

Достаточность оборотных

средств у предприятия

для покрытия своих

краткосрочных

обязательств.

Характеризует также

запас финансовой

прочности вследствие

превышения оборотных

активов над

краткосрочными

обязательствами.

Характеризует долю

чистого оборотного

капитала в краткосрочных

обязательствах, то есть

способность предприятия

возместить за счет чистых

оборотных активов его

краткосрочные долговые

обязательства.

Рекомендуемое

значение

показателя

1–2.

Нижняя граница

указывает на то, что

оборотных средств

должно быть

достаточно для

покрытия

краткосрочных

обязательств.

Показатель

индивидуален для

каждого

предприятия и

зависит от

специфики его

производственно–

коммерческой

деятельности.

10.

Коэффициенты, характеризующиефинансовую устойчивость предприятия

Наименование

показателя

1

1. Коэффициент

финансовой

независимости

Что характеризует

Способ расчета

Интерпретация

показателя

2

3

4

Долю собственного

капитала в валюте

баланса.

(К фн).

2. Коэффициент

обеспеченности

собственными

оборотными

средствами

(Ко).

Долю собственных

оборотных средств

(чистого оборотного

капитала) в оборотных

активах.

Рекомендуемое

значение показателя –

выше 0,5.

Превышение

указывает на

укрепление

финансовой

независимости

предприятия от

внешних источников.

Рекомендуемое

значение показателя

≥ 0,1 (или 10%). Чем

выше показатель, тем

больше возможностей

у предприятия в

проведении

независимой

финансовой политики.

11.

3.Коэффициентманевренности

(К м).

4.Коэффициент

финансовой

напряженности

(Кфнапр).

Долю

собственных

оборотных

средств в

собственном.

капитале.

Долю заемных

средств в

валюте баланса

заемщика.

Рекомендуемое

значение 0,2–0,5.

Чем ближе

значение

показателя к

верхней границе,

тем больше у

предприятия

финансовых

возможностей

для маневра.

Не более 0,5.

Превышение

верхней границы

свидетельствует

о большой

зависимости

предприятия от

внешних

финансовых

источников

12.

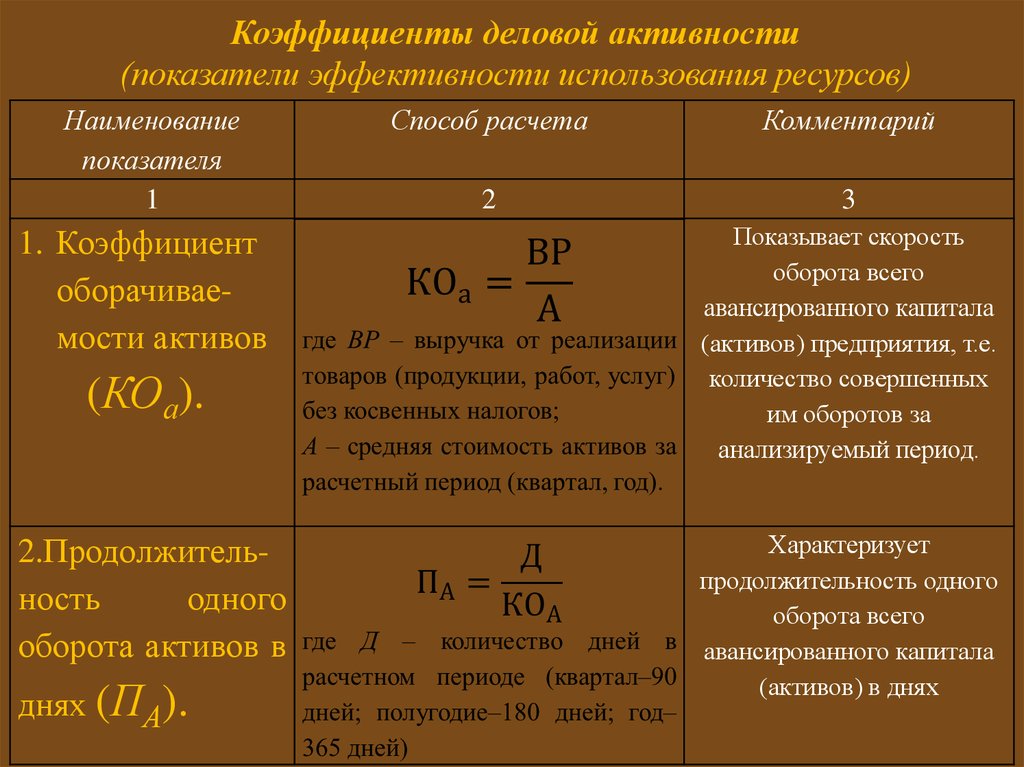

Коэффициенты деловой активности(показатели эффективности использования ресурсов)

Наименование

показателя

1

1. Коэффициент

оборачиваемости активов

(КОа).

2.Продолжительность

одного

оборота активов в

днях (ПА).

Способ расчета

Комментарий

2

3

Показывает скорость

оборота всего

авансированного капитала

(активов) предприятия, т.е.

количество совершенных

им оборотов за

анализируемый период.

Характеризует

продолжительность одного

оборота всего

авансированного капитала

(активов) в днях

13.

3.Коэффициентоборачиваемости

внеоборотных

активов (КОВОА).

ÂÎÀ

ВОА

4.Коэффициент

оборачиваемости

оборотных

активов (КООА).

ОА

ÎÀ

Показывает

скорость оборота

немобильных

активов

предприятия за

анализируемый

период.

Показывает

скорость оборота

мобильных активов

за анализируемый

период.

14.

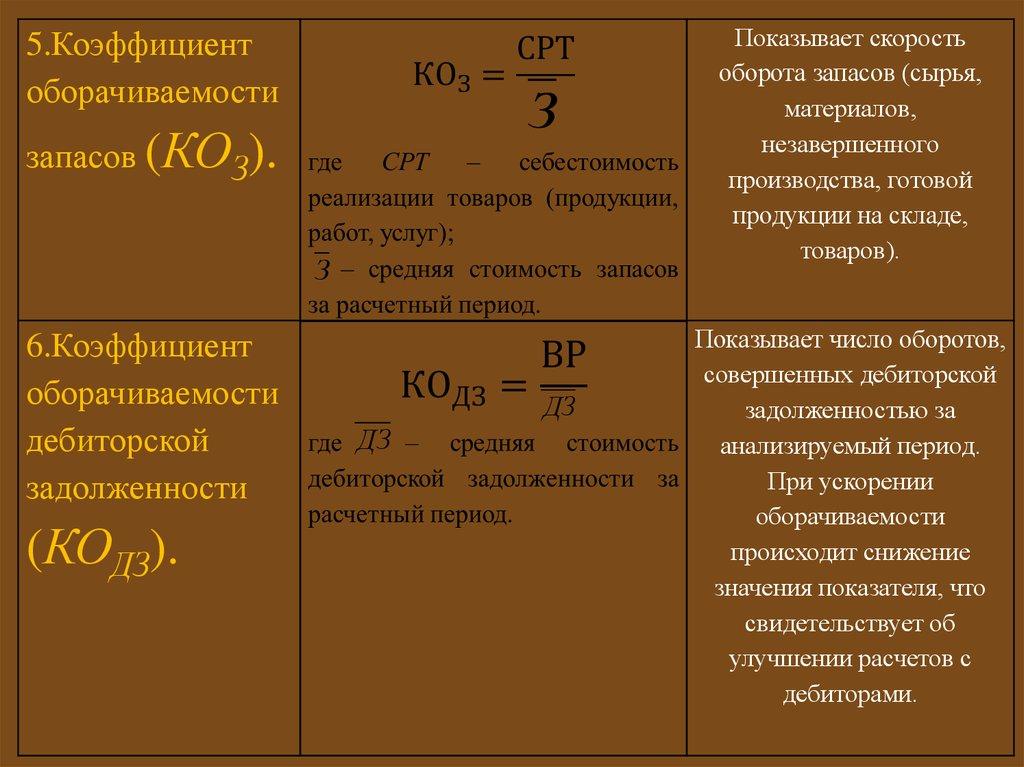

5.Коэффициентоборачиваемости

З

запасов (КОЗ).

З

6.Коэффициент

оборачиваемости

дебиторской

задолженности

(КОДЗ).

ДЗ

ДЗ

Показывает скорость

оборота запасов (сырья,

материалов,

незавершенного

производства, готовой

продукции на складе,

товаров).

Показывает число оборотов,

совершенных дебиторской

задолженностью за

анализируемый период.

При ускорении

оборачиваемости

происходит снижение

значения показателя, что

свидетельствует об

улучшении расчетов с

дебиторами.

15.

7.Коэффициентоборачиваемости

кредиторской

задолженности

(КОКЗ).

КЗ

КЗ

8.Коэффициент

оборачиваемости

собственного

капитала (КОСК).

КЗ

СК

СК

Показывает скорость

оборота задолженности

предприятия. Ускорение

неблагоприятно

сказывается на

ликвидности

предприятия; если

ОКЗ<ОДЗ, то возможен

остаток свободных

средств у предприятия.

Отражает активность

собственного капитала.

Рост в динамике

означает повышение

эффективности

использования

собственного капитала.

16.

Общая характеристикапоказателей рентабельности предприятия

Наименование показателя

Способ расчета

Комментарий

1

2

3

1. Рентабельность

активов (РА).

А

А

2.Рентабельность

собственного

СК

капитала (РСК).

СК

Отражает

величину прибыли,

приходящейся на

каждый рубль

совокупных

активов.

Показывает

величину чистой

прибыли,

приходящейся на

рубль

собственного

капитала.

17.

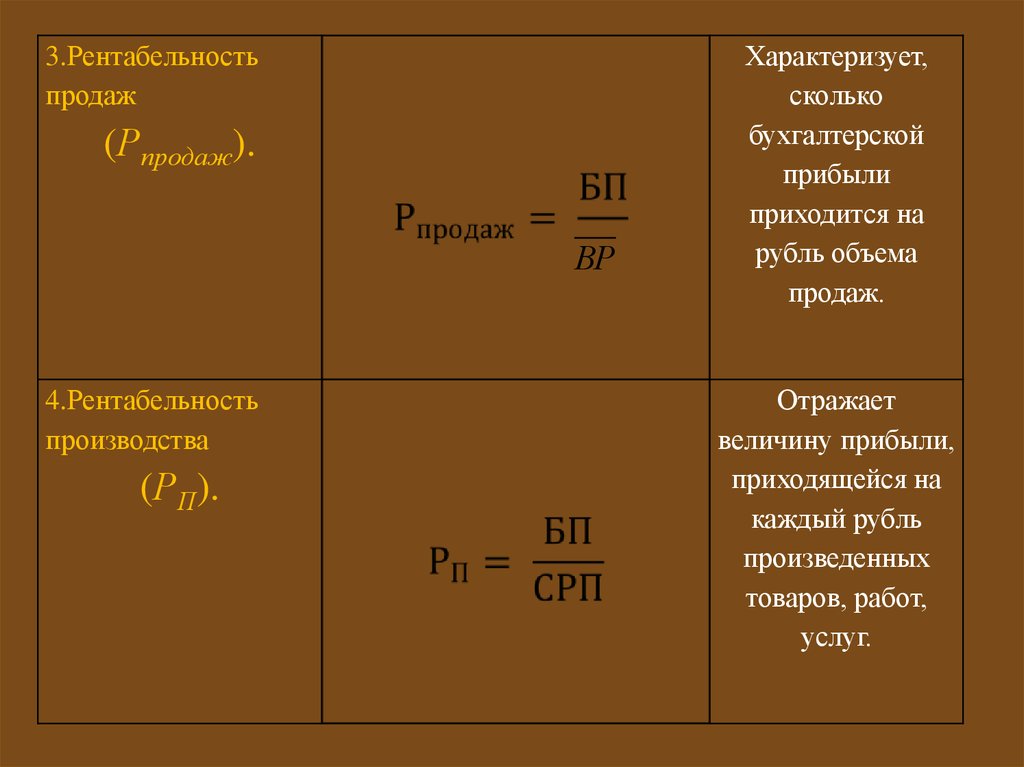

3.Рентабельностьпродаж

(Рпродаж).

ВР

4.Рентабельность

производства

(РП).

Характеризует,

сколько

бухгалтерской

прибыли

приходится на

рубль объема

продаж.

Отражает

величину прибыли,

приходящейся на

каждый рубль

произведенных

товаров, работ,

услуг.

18.

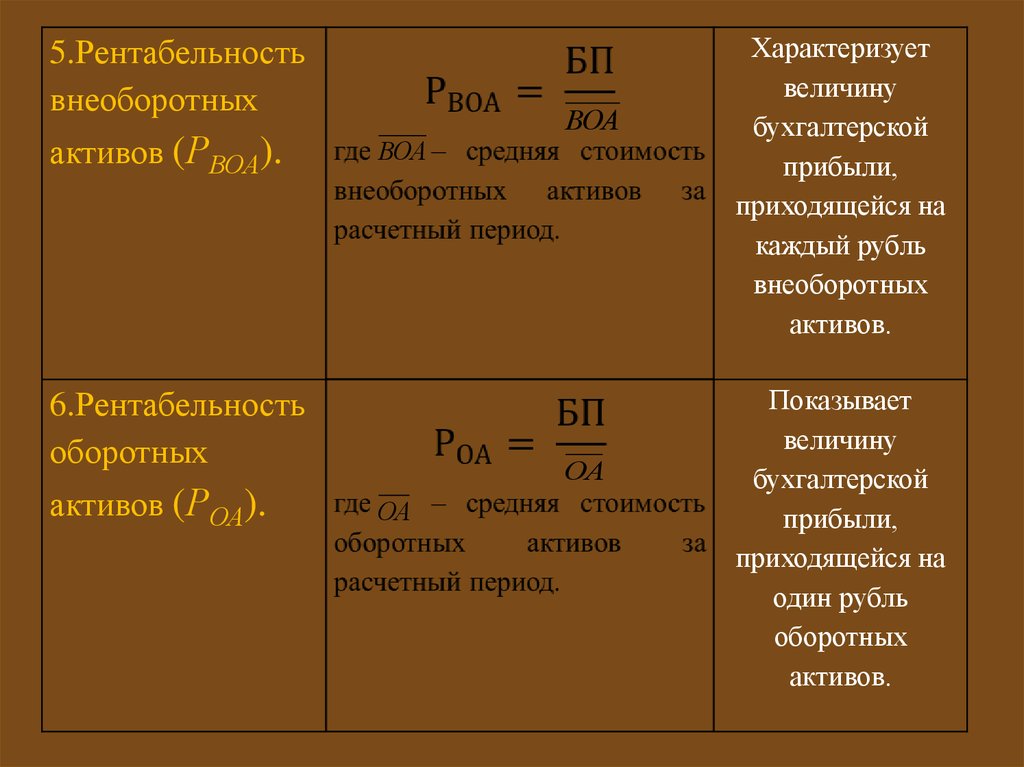

5.Рентабельностьвнеоборотных

активов (РВОА).

ВОА

ВОА

6.Рентабельность

оборотных

активов (РОА).

ОА

ОА

Характеризует

величину

бухгалтерской

прибыли,

приходящейся на

каждый рубль

внеоборотных

активов.

Показывает

величину

бухгалтерской

прибыли,

приходящейся на

один рубль

оборотных

активов.

19.

Текущее финансовое планирование.Система текущего планирования финансовой деятельности

фирмы основывается на разработанной финансовой

стратегии и финансовой политике по отдельным аспектам

финансовой деятельности.

Данный вид финансового планирования заключается в

разработке конкретных видов текущих финансовых планов,

которые дают возможность фирме определить на

предстоящий период все источники финансирования ее

развития, сформировать структуру ее доходов и затрат,

обеспечить ее постоянную платежеспособность, а также

определить структуру активов и капитала фирмы на конец

планируемого периода.

20.

Результатом текущегофинансового планирования

является разработка трех

основных документов:

плана движения денежных средств;

плана отчета о прибылях и убытках;

плана бухгалтерского баланса.

Основной целью построения этих документов

является оценка финансового положения фирмы

на конец планируемого периода.

Текущий финансовый план составляется на период,

равный одному году, с разбивкой по кварталам, так как

такая периодизация соответствует законодательным

требованиям к отчетности.

21.

Текущие финансовые планы предпринимательскойфирмы разрабатываются на основе данных, которые

характеризуют:

финансовую степень фирмы;

результаты финансового анализа за предшествующий период;

планируемые объемы производства и реализации продукции, а

также другие экономические показатели операционной фирмы;

систему разработанных на фирме норм и нормативов затрат

отдельных ресурсов;

действующую систему налогообложения;

действующую систему норм амортизационных отчислений;

средние ставки кредитного и депозитного процентов на

финансовом рынке и т.п.

22.

Оперативное финансовое планирование.В целях контроля за поступлением фактической выручки на

расчетный счет и расходованием наличных финансовых ресурсов

предприятию необходимо оперативное планирование, которое

дополняет текущее.

Это связано с тем, что финансирование плановых

мероприятий должно осуществляться за счет заработанных

предприятием средств, что требует эффективного контроля

за формированием и использованием финансовых средств.

Система

оперативного

планирования

финансовой

деятельности заключается в разработке комплекса основных

направлений хозяйственной деятельности.

Оперативное

финансовое

планирование

включает

составление и исполнение платежного календаря, кассового

плана и расчет потребности в краткосрочном кредите.

23.

1. Платежный календарь составляется на кварталс разбивкой по месяцам и более мелким периодам.

Для того чтобы он был реальным, его составители

должны следить за ходом производства и реализации,

состоянием запасов, дебиторской задолженности в

целях предупреждения невыполнения финансового

плана. В платежном календаре притоки и оттоки

денежных средств должны быть сбалансированы.

Правильно составленный платежный календарь

позволяет выявить финансовые ошибки, недостаток

средств, вскрыть причину такого положения, наметить

соответствующие мероприятия и, таким образом,

избежать финансовых затруднений.

24.

2. Кассовый план – план оборота наличных средств,отражающий поступление и выплаты наличных

денег через кассу.

Кассовый план необходим для контроля за поступлением и

расходованием наличных средств. Кассовый план должен

представляться всеми предпринимательскими фирмами за

45 дней до начала планируемого квартала в банк, с которым

фирма

заключила

договор

о

расчетно–кассовом

обслуживании. Кассовый план необходим фирме для того,

чтобы по возможности более точно представлять размер

обязательств перед работниками фирмы по заработной плате

и размер других выплат. Банку, обслуживающему

предпринимательскую фирму, также необходим его кассовый

план, чтобы составить сводный кассовый план на

обслуживание своих клиентов в установленные сроки.

25.

Обоснование целевой установкиоборотным капиталом.

политики

управления

Целевой установкой политики управления оборотным капиталом

является определение объема и структуры текущих активов,

источников их покрытия и соотношения между ними

достаточного для обеспечения долгосрочной производственной и

эффективной финансовой деятельности предприятия. Не менее

важным является поддержание оборотных средств в размере,

оптимизирующем управление текущей деятельностью.

С позиции повседневной деятельности важнейшей финансово –

хозяйственной характеристикой предприятия является его

ликвидность, т.е. способность вовремя гасить краткосрочную

кредиторскую задолженность. Для любого предприятия

достаточный уровень ликвидности является одной из важнейших

характеристик стабильности хозяйственной деятельности. Потеря

ликвидности чревата не только дополнительными издержками, но

и периодическими остановками производственного процесса.

26.

Если денежные средства, дебиторскаязадолженность и производственно–

материальные запасы поддерживаются

на относительно низких уровнях, то

вероятность неплатежеспособности или

нехватки средств для осуществления

рентабельной деятельности велика.

На графике видно, что с ростом величины чистого оборотного капитала

риск ликвидности уменьшается. Исходя из этого, можно сформулировать

простейший вариант управления оборотными средствами, сводящий к

минимуму риск потери ликвидности: чем больше превышение текущих

активов над текущими обязательствами, тем меньше степень риска: таким

образом, нужно стремиться к наращиванию чистого оборотного капитала.

27.

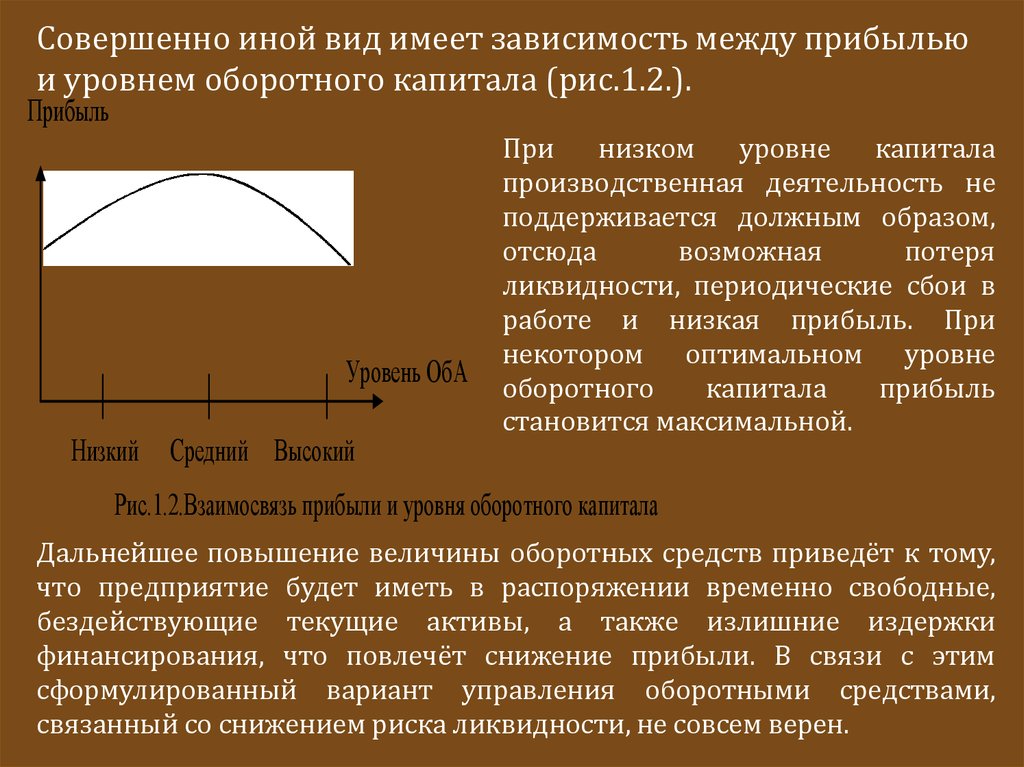

Совершенно иной вид имеет зависимость между прибыльюи уровнем оборотного капитала (рис.1.2.).

Прибыль

Уровень ОбА

Низкий

Средний Высокий

При

низком

уровне

капитала

производственная деятельность не

поддерживается должным образом,

отсюда

возможная

потеря

ликвидности, периодические сбои в

работе и низкая прибыль. При

некотором оптимальном уровне

оборотного

капитала

прибыль

становится максимальной.

Рис.1.2.Взаимосвязь прибыли и уровня оборотного капитала

Дальнейшее повышение величины оборотных средств приведёт к тому,

что предприятие будет иметь в распоряжении временно свободные,

бездействующие текущие активы, а также излишние издержки

финансирования, что повлечёт снижение прибыли. В связи с этим

сформулированный вариант управления оборотными средствами,

связанный со снижением риска ликвидности, не совсем верен.

28.

Политика управления оборотным капиталом должнаобеспечить поиск компромисса между риском потери

ликвидности и эффективностью работы.

Риск потери ликвидности или снижения эффективности,

обусловленный изменениями в текущих активах, принято называть

левосторонним, поскольку эти активы размещены в левой части

баланса.

Подобный риск, но обусловленный изменениями в обязательствах,

по аналогии называют правосторонним.

29.

Левосторонние риски могут быть обусловлены:1)недостатком денежных средств. Нехватка денежных средств в

нужный момент связана с риском прерывания производственного

процесса, возможным невыполнением обязательств либо с потерей

возможной дополнительной прибыли;

2)недостатком собственных кредитных возможностей (избытком

дебиторской задолженности). Предприятие может «вынести» не

всякий размер дебиторской задолженности, поскольку

неоправданная дебиторская задолженность представляет собой

иммобилизацию собственных оборотных средств, а превышение ею

некоторого предела может привести к потере ликвидности и даже

остановке производства;

3)недостатком (избытком) производственных запасов.

Предприятие должно располагать достаточным количеством

сырья и материалов для проведения эффективного процесса

производства; готовой продукции должно хватать для

выполнения всех заказов и т.д.;

4)излишком текущих активов. Поскольку величина активов

прямо связана с издержками финансирования, то поддержание

излишних активов сокращает доходы.

30.

Правосторонние риски могут быть обусловлены:1)высоким уровнем кредиторской задолженности. Когда предприятие приобретает

производственно–материальные запасы в кредит, образуется кредиторская

задолженность с определенными сроками погашения. Возможно, что предприятие

купило запасов в большем количестве, чем ему необходимо в ближайшем будущем, и,

следовательно, при значительном размере кредита и с бездействующими

чрезмерными запасами предприятие не будет иметь достаточный запас денежных

средств, чтобы оплатить счета, что, в свою очередь, ведет к невыполнению

обязательств;

2)неоптимальным соотношением между краткосрочными и долгосрочными

источниками заемных средств. Источником покрытия текущих активов является как

краткосрочная кредиторская задолженность, так и постоянный капитал. Несмотря на то,

что долгосрочные источники, как правило, дороже, в некоторых случаях именно они

могут обеспечить меньший рост ликвидности и большую суммарную эффективность;

3)высокой (низкой) долей долгосрочного заемного капитала. Относительно

высокая доля его в общей сумме источников средств требует и больших

расходов по его обслуживанию, т.е. ведет к уменьшению прибыли. Иными

словами чрезмерная доля долгосрочных источников повышает риск

снижения рентабельности, а чрезмерная краткосрочная кредиторская

задолженность – риск потери ликвидности;

4)неоптимальной структурой капитала (соотношение собственных и заемных средств).

31. ЛЕКЦИЯ 2

Виды стратегийфинансирования

текущих активов

32.

Краткосрочная финансовая политика, проводимая компанией,может быть показана, по крайней мере, двумя способами:

1.Размер инвестиций фирмы в

текущие активы.

Это обычно определяется в

зависимости от уровня выручки

фирмы по основному виду

деятельности. Гибкая, или

адаптивная краткосрочная

финансовая политика, должна

поддерживать относительно

высокий показатель текущих

активов по отношению к

продажам. Жесткая, или

рестриктивная краткосрочная

финансовая политика, должна

устанавливать низкий

коэффициент отношения

текущих активов к продажам;

2.Финансирование текущих

активов.

Это измеряется пропорцией между

краткосрочными долгами

(текущими обязательствами) и

долгосрочной задолженностью,

используемыми для

финансирования текущих активов,

рестриктивная краткосрочная

финансовая политика

подразумевает большую долю

краткосрочных долгов по

отношению к долгосрочному

финансированию, а гибкая

политика означает уменьшение

краткосрочной и увеличение

долгосрочной задолженности.

33.

Если объединить эти два положения, то компания, ведущаягибкую политику, должна проводить относительно крупное

инвестирование в текущие активы и финансировать эти

инвестиции при относительно низкой краткосрочной

задолженности.

Таким образом, эффект гибкой

политики проявляется в относительно

высоком уровне оборотного капитала.

Другими словами, с помощью гибкой

политики фирма поддерживает более

высокий общий уровень ликвидности.

34.

Размер инвестиций компании в текущие активы.Гибкая краткосрочная финансовая политика в отношении

текущих активов включает следующие действия:

-поддержание высокого баланса денежных средств и легко реализуемых, т.е.

ликвидных, ценных бумаг;

-значительное инвестирование в запасы;

-предоставление либеральных кредитных условий, результатом которых будет

высокий уровень дебиторской задолженности;

-рестриктивная

краткосрочная

финансовая

политика

полностью

противоположна вышеприведенной;

-поддержание низкого баланса денежных средств и небольших вложений в легко

реализуемые ценные бумаги;

малые инвестиции в запасы;

-предоставление небольших торговых кредитов или отказ от них вообще, что

минимизирует дебиторскую задолженность;

-определение оптимального уровня инвестиций в краткосрочные активы требует

сравнения издержек альтернативных вариантов краткосрочной финансовой

политики.

35.

Целью является оценка издержек, связанных срестриктивной и гибкой политикой компании для

определения наилучшего компромисса.

Вложения в текущие активы наиболее высоки при

проведении

гибкой

краткосрочной

финансовой

политики и минимальны при рестриктивной политике.

36.

Итак, гибкая краткосрочная финансовая политика являетсяболее

дорогостоящей,

так

как

требует

большего

инвестирования в денежные средства и легко реализуемые

ценные бумаги, запасы и дебиторскую задолженность.

ожидаемый

Однако мы полагаем, что

приток капитала будет выше при гибкой

политике. Например, продажи будут

стимулироваться кредитной политикой

компании, обеспечивающей удобное для

заказчиков финансирование. Большой

объем готовой продукции на складах

обеспечивает быструю поставку товара

покупателям

и

может

увеличить

продажи. Подобным образом, большие

вложения в производственные запасы

могут в результате способствовать

меньшим простоям производства из–за

недостатка запасов.

37.

Болеерестриктивная

краткосрочная

финансовая

политика, возможно, уменьшит будущие продажи до

уровня более низкого, нежели тот, который мог быть,

достигнут при помощи гибкой политики.

Возможно также, что бремя более высоких цен можно

переложить на клиентов путем гибкой политики в

отношении оборотного капитала.

Возможно, покупатели будут согласны платить более

высокую цену за услуги по быстрой доставке и более

либеральные условия кредита, подразумевающиеся при

гибкой финансовой политике.

38.

Управление текущими активами может пониматься какпоиск

компромисса

между

издержками,

которые

увеличиваются, и издержками, которые падают в

зависимости от объема инвестирования в текущие активы.

Издержки, которые растут с увеличением объема инвестирования

в текущие активы, называются вынужденными издержками.

Чем больше инвестиции фирмы в текущие активы, тем выше будут

вынужденные издержки. Издержки, которые падают с

возрастанием уровня инвестирования в текущие активы,

называются экономией на масштабах производства.

39.

В широком смысле, вынужденные издержки – это издержкинеиспользованных возможностей, связанные с текущими

активами. Доходность текущих активов очень низка по сравнению

с другими активами.

Например, доходность американских государственных долговых бумаг

обычно ниже 10 процентов. Она очень мала по сравнению с доходностью,

к которой стремятся компании (американские казначейские векселя

составляют основную долю денежных средств и легко реализуемых

ценных бумаг).

При низком инвестировании в текущие активы компания несет

издержки экономии на масштабах производства. Если фирма истощила

свой запас денежных средств, она будет вынуждена продавать легко

реализуемые ценные бумаги. Естественно, если компания, истощив запас

денежных средств, не может быстро продать легко реализуемые ценные

бумаги, то она должна либо прибегнуть к займам, либо нарушить свои

обязательства. Такая ситуация называется нехваткой наличных средств.

Компания может потерять покупателей, если у нее закончились запасы

(нехватка запасов) или она не может предоставить кредит клиентам.

40.

В общем, существуют два типа издержек экономии намасштабах производства:

издержки реализации и издержки привлечения

средств. Издержки привлечения средств связаны с

дополнительными расходами по привлечению новых

денежных активов (брокерские комиссии, например)

или большего количества запасов (издержки

организации производства);

издержки, связанные с недостатком резервов. Это

издержки, связанные с потерями при уменьшении

продаж, ухудшением репутации фирмы у клиентов и

нарушением графика производства.

41.

В теории финансового менеджмента принято выделять различныестратегии финансирования текущих активов в зависимости от

отношения менеджера к выбору источников покрытия

варьирующей их части, т.е. к выбору относительной величины

чистого оборотного капитала.

Следует дать понятие варьирующей и системной части

оборотных активов.

Системная часть текущих активов

(постоянный оборотный капитал)

представляет собой ту часть денежных

средств, дебиторской задолженности и

производственных запасов, потребность в

которых относительно постоянна в

течение всего операционного цикла.

Варьирующая

часть

активов

(переменный оборотный капитал)

отражает

дополнительные

текущие

активы, необходимые в пиковые периоды

или в качестве страхового запаса.

42.

Известны 4 модели проведения:1.Идеальная модель

Текущие активы по величине совпадают с краткосрочными

обязательствами, т.е. чистый оборотный капитал равен нулю.

Статистическое представление

Динамическое представление

Актив Пассив

ТА

ККЗ

ВнА

ДЗК

СК

Актив

ы

ВЧ ККЗ

СЧ

ВнА=ДЗК+СК

Время

Рис.2.1. Идеальная модель финансового управления оборотными средствами (СЧ и ВЧ –

системная и варьирующая часть оборотных активов соответственно)

43.

такая модельВ реальной жизни

практически не

встречается. Кроме того, с позиции ликвидности она

наиболее рискованна, поскольку при неблагоприятных

условиях (например, необходимо рассчитаться со всеми

кредиторами единовременно) предприятие может

оказаться перед необходимостью продажи части

основных средств для покрытия текущей кредиторской

задолженности. Суть этой стратегии состоит в том, что

долгосрочные пассивы устанавливаются на уровне

внеоборотных активов, т.е. базовое балансовое

уравнение (модель) будет иметь вид:

ДЗК+СК = ВнА

44.

2.Агрессивная модельДолгосрочные пассивы служат источниками покрытия внеоборотных

активов и системной части текущих активов, т.е. того их минимума,

который необходим для осуществления хозяйственной деятельности.

Статистическое представление

Актив Пассив

ВЧ

ККЗ

СЧ

ДП

ВнА

Динамическое представление

Активы

ВЧ

СЧ

ККЗ

ДП

ВнА

Время

Рис.2.2. Агрессивная модель финансового управления оборотными средствами (ДП –

долгосрочные пассивы)

45.

В этом случае чистый оборотный капитал в точности равенэтому минимуму (ЧОК = СЧ).

Варьирующая часть текущих активов в полном объёме

покрывается краткосрочной кредиторской задолженностью.

С позиции ликвидности эта стратегия также весьма

рискованна, поскольку в реальной жизни ограничиться лишь

минимумом текущих активов невозможно.

Базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВнА + СЧ.

46.

3.Консервативная модельКонсервативная модель предполагает, что варьирующая

часть текущих активов также покрывается долгосрочными

пассивами.

Статистическое представление

Актив Пассив

ТА

ДП

ВнА

Динамическое представление

Актив

ы

ВЧ

СЧ

ДП ВА

ВЧ

Время

Рис.2.3. Консервативная модель финансового управления оборотными средствами

47.

Вэтом

случае

задолженности нет,

ликвидности.

краткосрочной

отсутствует и

Чистый оборотный капитал

текущим активам (ЧОК = ТА).

равен

кредиторской

риск потери

по

величине

Безусловно, модель носит искусственный характер. Эта

стратегия предполагает установление долгосрочных

пассивов на уровне, задаваемом следующим базовым

балансовым уравнением (моделью):

ДП = ВнА + СЧ + ВЧ

48.

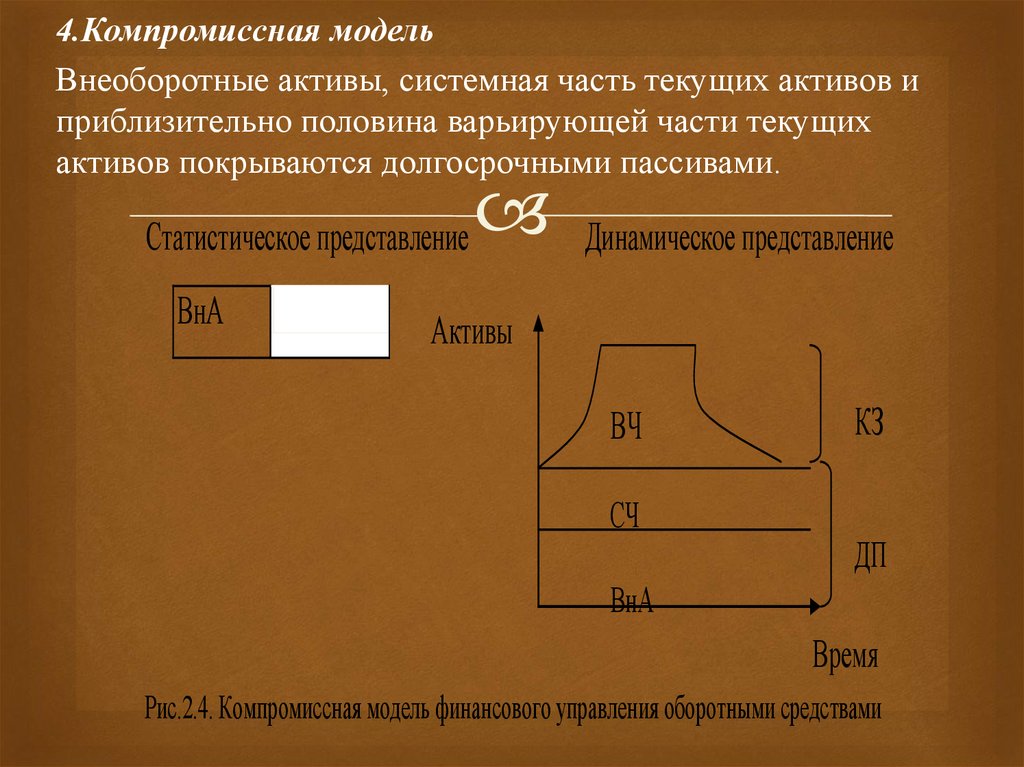

4.Компромиссная модельВнеоборотные активы, системная часть текущих активов и

приблизительно половина варьирующей части текущих

активов покрываются долгосрочными пассивами.

Статистическое представление

ВнА

Динамическое представление

Активы

ВЧ

СЧ

КЗ

ДП

ВнА

Время

Рис.2.4. Компромиссная модель финансового управления оборотными средствами

49.

Чистый оборотный капитал равен по величинесумме системной части текущих активов и половине

их варьирующей части (ЧОК= СЧ + 0,5ВЧ).

Стратегия предполагает установление долгосрочных

пассивов на уровне, задаваемом следующим

базовым балансовым уравнением (моделью):

ДП = ВнА + СЧ + 0,5ВЧ.

50.

Управление денежными средствамии их эквивалентами.

Джон Мейнард Кейнс в

своей знаменитой работе

«Общая теория занятости,

процента и денег» выделил

три причины предпочтения

ликвидности:

спекулятивный мотив, мотив

предосторожности

и

трансакционный мотив.

51.

Спекулятивный мотив и мотив предосторожности.Спекулятивный мотив – необходимость держать деньги для

получения

преимуществ

при

возникновении

возможных

привлекательных объектов инвестирования, таких как выгодные

покупки.

Спекулятивный мотив – это необходимость

держать деньги с целью возможного получения

преимущества.

Таковыми

преимуществами,

например,

являются

возможность

сделать

выгодную покупку, использовать привлекательную

процентную ставку, и (для интернациональных

компаний) сыграть на благоприятных колебаниях

курса обмена валют.

Для большинства компаний возможность внешнего

кредитования и наличие легко реализуемых ценных

бумаг

достаточны

для

удовлетворения

спекулятивного мотива. Так, у современной

компании может существовать спекулятивный

мотив держания ликвидности, но не обязательно

наличности самой по себе.

52.

Точно так же, но в меньшей степени, это верно и для мотива предосторожности.Мотив предосторожности – необходимость держании

денег как надежного финансового резерва.

предосторожности

–

Мотив

это

необходимость сохранения надежного

запаса, действующего как финансовый

резерв. Повторим, что мотив предосторожности имеет некоторый смысл с точки

зрения

поддержания

ликвидности.

Однако, так как стоимость инструментов

денежного

рынка

относительно

стабильна,

а

такие

инструменты

(казначейские векселя, например) высоко

ликвидны, нет настоящей необходимости

держать существенные суммы денег из

предосторожности.

53.

Транзакционный мотив – необходимость наличия денег дляосуществления сбора поступлений, связанных с операционной

деятельностью компании.

Деньги нужны для удовлетворения транзакционного мотива, т.е. необходимости

наличия средств для оплаты векселей. Потребности, связанные с осуществлением

обычных выплат и поступлений при операционной деятельности обычных

платежей и компании, называются транзакционными. Выплаты денег включают

в себя зарплату, коммерческие долги, налоги и дивиденды.

Поступления происходят от реализации продукции, продажи активов и

рефинансирования. Денежные притоки (поступления) и оттоки (выплаты) не

синхронны, и необходим некоторый объем наличности, выполняющий роль

буфера. Высокая ликвидность является той характерной особенностью денег,

которая позволяет использовать их для удовлетворения транзакционного

мотива.

По мере распространения систем электронных денежных переводов и других

высокоскоростных технологий «безбумажных» платежей, транзакционный спрос

на деньги может исчезнуть. Но даже если это произойдет, все равно останется

спрос на ликвидность и необходимость эффективно ею управлять.

54.

Остатки на счетах.Остатки на счетах являются еще одной причиной существования

наличных средств.

Как мы обсуждали в предыдущей главе, остатки на счетах в

коммерческих банках служат для оплаты банковских услуг,

предоставляемых компаниям. Требование неснижаемых остатков

на счете в банке взамен на услуги по кредитованию позволяет

компаниям иметь меньшие объемы наличности.

Издержки по хранению наличности.

Когда компания имеет денег больше необходимого минимума, то

возникают издержки неиспользованных возможностей. Издержки

неиспользованных возможностей избытка денег (в наличной

валюте или банковских депозитах) равны процентному доходу,

который мог бы быть заработан при лучшем использовании денег,

таком как инвестирование в легко реализуемые ценные бумаги.

55.

Почему же компания держит деньги в объеме, превышающем еенеснижаемые банковские остатки, если при этом возникают

издержки неиспользованных возможностей?

Ответ заключается в том, что компании нужно иметь столько денежных средств,

чтобы обеспечивать ликвидность для трансакционных целей – оплаты векселей.

Если фирма поддерживает слишком маленькое сальдо денежных средств, их

может оказаться недостаточно. Тогда компания будет вынуждена привлечь

средства на краткосрочной основе. Например, путем продажи легко реализуемых

ценных бумаг или краткосрочного заимствования.

Действия, связанные с продажей легко реализуемых ценных бумаг или

заимствованием, влекут за собой различные издержки. Как было замечено,

наличие денег связано с издержками неиспользованных возможностей. Для

определения соответствующего баланса денежных средств, компания должна

взвесить выгоды от держания наличности и связанных с этим издержек.

Наличие у предприятия денежных средств нередко связывается с тем, является

ли его деятельность прибыльной или нет. Предприятие может быть

прибыльным по данным бухгалтерского учёта и одновременно испытывать

значительные затруднения в оборотных средствах, которые в конечном итоге

могут вызвать не только напряжённость во взаимоотношениях с контрагентами,

финансовыми органами, работниками, но и в конечном итоге привести к

банкротству.

56.

На основе баланса предприятия можно вывестиформулу денежных средств формулу:

ДС = СК + ДО + КО – ВнА –Зап – КФВ – ДЗ – Прочие ОбА

У предприятия существуют операции, ведущие к

увеличению ДС и они называются источниками

наличных средств.

К ним можно отнести:

рост ДЗ (долгосрочные займы);

рост текущей задолженности (получение займа);

увеличение СК (продажа собственных акций);

уменьшение текущих активов (продажа запасов);

уменьшение ОС.

57.

Операции, ведущие к уменьшениюназываются их использованием.

ДС,

К ним относятся:

уменьшение ДЗ (выплата долгов);

уменьшение СК (выкуп собственных акций);

уменьшение текущих обязательств (выплата займа);

увеличение текущих активов (покупка сырья, т.д.);

увеличение собственных средств (покупка имущества).

58.

Дляоценки

результатов

деятельности

предприятий наиболее важное значение имеют

три показателя:

1.выручка от реализации товаров (продукции, работ, услуг);

2.прибыль;

3.поток денежных средств.

Абсолютная величина этих показателей и динамика их

изменения в течение года характеризует эффективность

работы фирмы.

59.

Причины несовпадения прибыли и денег у предприятия(парадокс прибыли):

прибыль отражает чистый доход, полученный предприятием за определенное

время, что не совпадает с реальным поступлением денежных средств

прибыль признается в момент совершения продажи, а не после поступления

денежных средств

денежный поток включает движение денежных средств, которые

непосредственно не учитываются при расчете прибыли: капитальные вложения;

налоги, уплачиваемые за счет прибыли; долговые выплаты и т.д.

при расчете прибыли не все затраты включаются в издержки производства,

учитываемые при ее определении (например, налог на прибыль и др.)

прибыль выражает прирост авансированной стоимости за период, что

характеризует эффективность управления предприятием.

Следовательно, показатель прибыли не всегда

отражает

реальное

финансовое

положение

предприятия, то есть его платежеспособность и

ликвидность баланса.

60. ЛЕКЦИЯ 3

Понятие денежного потока,его классификация

61.

Понятие и виды денежного потока.Денежный поток

предприятия

представляет собой

совокупность

распределенных во

времени поступлений и

выплат денежных

средств, генерируемых

его хозяйственной

деятельностью.

62.

1.По масштабам обслуживания хозяйственного процесса:денежный поток по предприятию в целом. Это наиболее

агрегированный вид денежного потока, который

аккумулирует все виды денежных потоков, обслуживающих

хозяйственный процесс предприятия в целом;

денежный

поток

по

отдельным

структурным

подразделениям (центрам ответственности) предприятия.

Такая дифференциация денежного потока предприятия

определяет его как самостоятельный объект управления в

системе

организационно–хозяйственного

построения

предприятия;

денежный поток по отдельным хозяйственным операций. В

системе хозяйственного процесса предприятия такой вид

денежного потока следует рассматривать как первичный

объект самостоятельного управления.

63.

2.По видам хозяйственной деятельности:движение денежных средств в связи с операционной

деятельностью;

движение денежных средств в связи с инвестиционной

деятельностью;

движение денежных средств в связи с финансовой

деятельностью.

64.

3.По направленности движения денежных средств:положительный денежный поток –

характеризует

совокупность поступлений денежных средств на предприятие

от всех видов хозяйственных;

отрицательный денежный поток – характеризует

совокупность выплат денежных средств предприятием в

процессе осуществления всех видов его хозяйственных

операций.

Характеризуя эти виды денежных потоков, следует обратить

внимание на высокую степень их взаимосвязи.

Недостаточность объемов во времени одного из этих

потоков обусловливает последующее сокращение объемов

другого вида этих потоков. Поэтому в системе управления

денежными потоками предприятия оба эти вида денежных

потоков представляют собой единый (комплексный) объект

управления.

65.

4.По методу исчисления объема:валовой денежный поток – характеризует всю

совокупность поступлений или расходования

денежных средств в рассматриваемом периоде

времени в разрезе отдельных его интервалов;

чистый денежный поток – характеризует

разницу между положительным и отрицательным

денежными потоками (между поступлением и

расходованием

денежных

средств)

в

рассматриваемом периоде времени в разрезе

отдельных его интервалов.

66.

Чистый денежный поток является важнейшим результатомфинансовой

деятельности

предприятия,

во

многом

определяющим финансовое равновесие и темпы возрастания его

рыночной стоимости.

Расчет чистого денежного потока по предприятию в целом,

отдельным структурным его подразделениям (центрам

ответственности),

различным

видам

хозяйственной

деятельности или отдельным хозяйственным операциям

осуществляется по следующей формуле:

ЧДП = ПДП – ОДП,

где ЧДП – сумма чистого денежного потока в рассматриваемом

периоде времени;

ПДП – сумма положительного денежного потока (поступлений

денежных средств) в рассматриваемом периоде времени;

ОДП – сумма отрицательного денежного потока (расходования

денежных средств) в рассматриваемом периоде времени.

67.

5.По уровню достаточности объема:Избыточный

денежный

поток

–

характеризует

такой денежный поток, при

котором

поступления

денежных

средств

существенно

превышают

реальную

потребность

предприятия

в

целенаправленном

их

расходовании.

Свидетельство избыточного

денежного потока - высокая

положительная

величина

чистого денежного потока,

не используемого в процессе

хоз.

деятельности

предприятия;

Дефицитный денежный поток –

характеризует такой денежный

поток, при котором поступления

денежных средств существенно

ниже реальных потребностей

предприятия в целенаправленном

их расходовании. Даже при

положительном значении суммы

чистого денежного потока он

может характеризоваться как

дефицитный, если сумма не

обеспечивает

плановую

потребность в расходовании денежных

средств

по

всем

направлениям

хозяйственной

деятельности

предприятия.

Отрицательное значение суммы

чистого денежного потока делает

поток дефицитным.

68.

Чаще всего денежный поток классифицируется на избыточный идефицитный, но в данной классификации может быть определен

и оптимальный денежный поток.

Оптимальный денежный поток – полностью

покрывает потребности в денежных средствах.

6.По методу оценки во времени:

настоящий денежный поток;

будущий денежный поток.

69.

7.По непрерывности формирования в рассматриваемомпериоде:

регулярный денежный поток – характеризует поток денежных

средств по отдельным хозяйственным операциям, который в

рассматриваемом периоде времени осуществляется постоянно по

отдельным интервалам этого периода. Характер регулярного носят

большинство видов денежных потоков, генерируемых операционной

деятельностью предприятия;

дискретный денежный поток – характеризует поступление или

расходование денежных средств, связанное с осуществлением

единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характер дискретного денежного потока носит

одноразовое расходование денежных средств, связанное с

приобретением предприятием целостного имущественного

комплекса; покупкой лицензии франчайзинга; поступлением

финансовых средств в порядке безвозмездной помощи и т.п.

70.

8.По стабильности временных интервалов формированиярегулярные денежные потоки характеризуются следующими

видами:

регулярный денежный поток с равномерными

временными интервалами в рамках рассматриваемого

периода – носит характер аннуитета;

регулярный денежный поток с неравномерными

временными интервалами в рамках рассматриваемого

периода. Примером такого денежного потока может

служить график лизинговых платежей за арендуемое

имущество

с

согласованными

сторонами

неравномерными

интервалами

времени

их

осуществления на протяжении периода лизингования

актива.

71.

9.По виду валюты выделяют:денежный поток в национальной валюте, т.е. в валюте страны

нахождения предприятия;

денежный поток в иностранной валюте.

10.По форме осуществления денежные потоки подразделяются на:

безналичный денежный поток;

наличный денежный поток.

11.По сфере обращения:

внешний денежный поток;

внутренний денежный поток.

12.По продолжительности:

краткосрочный денежный поток;

долгосрочный денежный поток.

72.

13.По предсказуемости:планируемый денежный поток. К планируемым

денежным потокам можно отнести все обязательные

платежи – налоги, погашение кредиторской

задолженности;

непланируемый денежный поток.

14.По законности осуществления финансовых операций:

легальный денежный поток;

нелегальный денежный поток.

73.

Рассмотренная классификация позволяет болеецеленаправленно осуществлять учет, анализ и

планирование денежных потоков различных видов на

предприятии.

Главные

(или

основные)

классификационные

признаки должны отвечать следующим требованиям:

практическая значимость;

общепризнанность классификационной

характеристики (классификационный признак не

должен вызывать разночтений).

74.

К основным характеристикам можно отнестиследующие классификационные признаки:

по видам хозяйственной деятельности (2);

по методу исчисления объема (4);

по уровню достаточности (5);

по методу оценки во времени (6);

по непрерывности формирования (7).

Остальные критерии можно отнести к дополнительным,

или второстепенным.

75.

Методы оценки денежных потоков во времени.Управление денежными потоками требует постоянного осуществления

различного рода финансово–экономических расчетов, связанных с оценкой в

разные периоды времени. Ключевую роль играет оценка стоимости денег во

времени.

Концепция стоимости денег во времени состоит в том, что эта стоимость с

течением времени изменяется с учетом нормы прибыли на финансовом рынке,

в качестве которой обычно выступает норма ссудного процента (или процента).

Концепция стоимости денег во времени играет основополагающую роль в

практике финансовых вычислении. Она предопределяет необходимость учета

фактора времени в процессе осуществления любых долгосрочных финансовых

операции, связанных с использованием капитала, путем оценки и сравнения

стоимости денег при начале финансирования со стоимостью денег при их

возврате в виде будущей прибыли, амортизационных отчислении, основной

суммы долга и т.д.

76.

При расчете суммы простого процента впроцессе наращения стоимости используется

следующая формула:

I = P×n×i,

где I – сумма процента за обусловленный период

времени в целом;

Р – первоначальная сумма (стоимость) денежных

средств;

n – количество интервалов, по которым

осуществляется расчет процентных платежей, в

общем обусловленном периоде времени;

i – используемая процентная ставка, выраженная

десятичной дробью.

77.

В этом случае будущая стоимость вклада (S) с учетомначисленной суммы процента определяется по формуле:

S = P + I = P × (1 + ni),

При расчете будущей суммы вклада (стоимости денежных

средств) в процессе его наращения по сложным процентам

используется следующая формула:

Sс = P × (1 + i)n ,

где Sc – будущая стоимость вклада (денежных средств) при его

наращении по сложным процентам;

Р – первоначальная сумма вклада;

i – используемая процентная ставка, выраженная десятичной

дробью;

n – количество интервалов, по которым осуществляется каждый

процентный платеж, в общем обусловленном периоде времени.

78.

79.

При оценке стоимости денег во времени по сложнымпроцентам необходимо иметь в виду, что на результат оценки

оказывает большое влияние не только используемая ставка

процента, но и число интервалов выплат в течение одного и того

же общего платежного периода.

Иногда оказывается более выгодным инвестировать деньги

под меньшую ставку процента, но с большим числом

интервалов в течение предусмотренного периода платежа.

Методический инструментарии оценки стоимости

денег при аннуитете связан с использованием наиболее

сложных алгоритмов и определением метода начисления

процента – предварительным (пренумерандо) или

последующим (постнумерандо).

80.

81.

82.

83.

84. ЛЕКЦИЯ 4

Управлениеденежными потоками

Управление денежными потоками включает в себя:

планирование и прогнозирование денежных потоков;

анализ денежных потоков;

определение оптимального уровня денежных

средств;

составление бюджета денежных средств.

85.

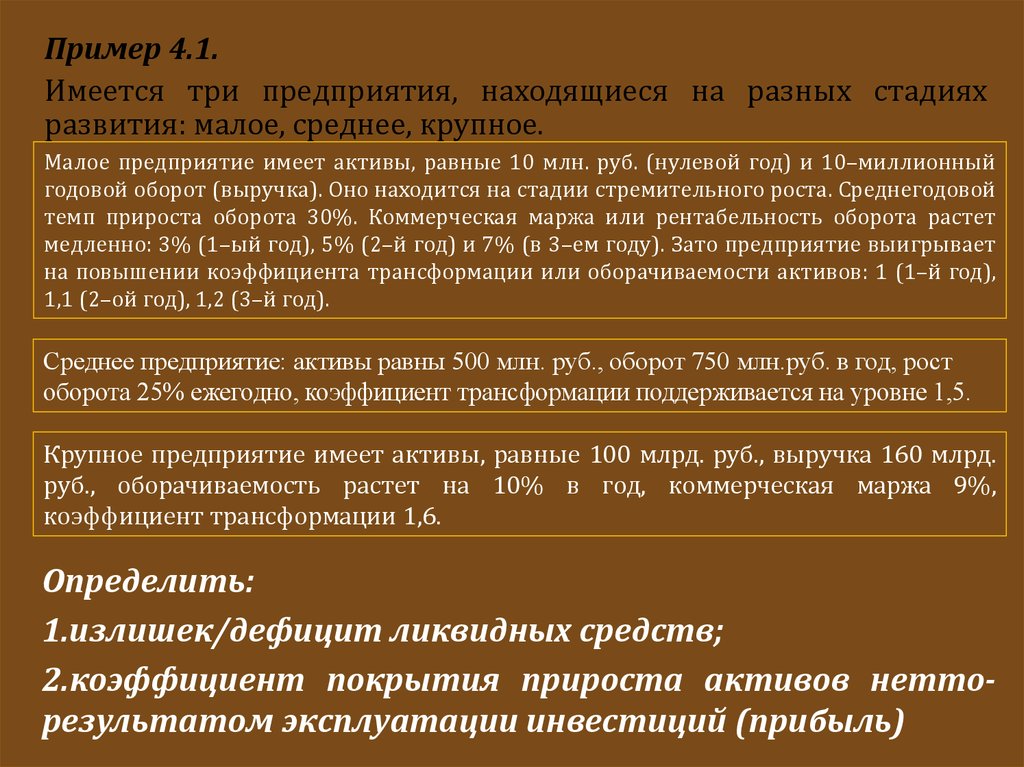

Пример 4.1.Имеется три предприятия, находящиеся на разных стадиях

развития: малое, среднее, крупное.

Малое предприятие имеет активы, равные 10 млн. руб. (нулевой год) и 10–миллионный

годовой оборот (выручка). Оно находится на стадии стремительного роста. Среднегодовой

темп прироста оборота 30%. Коммерческая маржа или рентабельность оборота растет

медленно: 3% (1–ый год), 5% (2–й год) и 7% (в 3–ем году). Зато предприятие выигрывает

на повышении коэффициента трансформации или оборачиваемости активов: 1 (1–й год),

1,1 (2–ой год), 1,2 (3–й год).

Среднее предприятие: активы равны 500 млн. руб., оборот 750 млн.руб. в год, рост

оборота 25% ежегодно, коэффициент трансформации поддерживается на уровне 1,5.

Крупное предприятие имеет активы, равные 100 млрд. руб., выручка 160 млрд.

руб., оборачиваемость растет на 10% в год, коммерческая маржа 9%,

коэффициент трансформации 1,6.

Определить:

1.излишек/дефицит ликвидных средств;

2.коэффициент покрытия прироста активов нетторезультатом эксплуатации инвестиций (прибыль)

86.

Решение:Нужно найти сумму прибыли за 3 года и определить,

хватит ли ее на прирост активов (разница между

активами третьего года и активами нулевого года).

Новый объем активов определяется на основе одной из

модификаций широко применяемого в финансовом

планировании

и

прогнозировании

метода:

при

неизменной структуре пассива темпы прироста оборота

применимы к темпам прироста объема баланса.

87.

Решение задачиПоказатель

1.Объем

активов

(з–й год)

Малое

предприятие

10·1,33=21,97

млн. руб.

Среднее

Крупное

предприятие

предприятие

500·1,253=

100·1,13=133,1

=976,56

млн.

млрд. руб.

руб.

0,12·1,5=18%

0,09·1,6=14,4%

2.Экономическая

рентабельность

(коммерческая

маржа*коэффициент

трансформации)

0,07·1,2=8,4%

3.Прибыль

1–й год

0,03·10·1,3=

0,12·750·1,25=1 0,09·160·1,1=

=0,39 млн. руб. 12,5 млн. руб. =15,84

млрд.

руб.

88.

4.Прибыль2–й год

0,05·10·1,32 0,12·750·

=0,845 млн. ·1,252=

руб.

=140,63

млн. руб.

0,09·160·

·1,12=17,42

млрд. руб.

5.Прибыль

3–й год

0,07·10·1,33 0,12·750·

0,09·160·

=1,5379

·1,253=175,7 ·1,12=19,7

млн. руб.

8 млн. руб. млрд. руб.

6.Суммарная 2,7729 млн. 428,91 млн. 52,43 млрд.

прибыль

руб.

руб.

руб.

89.

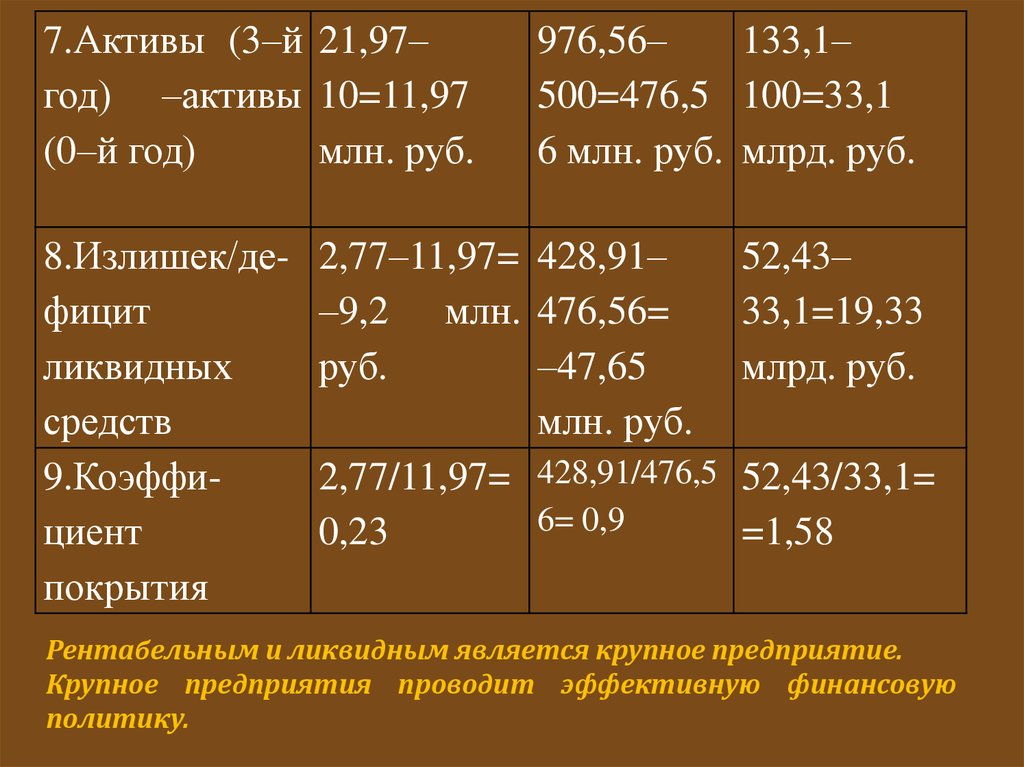

7.Активы (3–й 21,97–год) –активы 10=11,97

(0–й год)

млн. руб.

8.Излишек/дефицит

ликвидных

средств

9.Коэффициент

покрытия

976,56–

133,1–

500=476,5 100=33,1

6 млн. руб. млрд. руб.

2,77–11,97= 428,91–

–9,2 млн. 476,56=

руб.

–47,65

млн. руб.

2,77/11,97= 428,91/476,5

6= 0,9

0,23

52,43–

33,1=19,33

млрд. руб.

52,43/33,1=

=1,58

Рентабельным и ликвидным является крупное предприятие.

Крупное предприятия проводит эффективную финансовую

политику.

90. ЛЕКЦИЯ 5

Методы анализаденежных потоков

91.

Важной частью механизма управления денежнымипотоками предприятия являются системы и методы

их анализа.

1.Горизонтальный (или

трендовый) финансовый анализ

базируется на изучении

динамики отдельных

финансовых показателей во

времени. Горизонтальный

анализ – исследование

динамики показателей

денежных потоков отчетного

периода в сопоставлении с

показателями аналогичного

периода прошлого года.

2.Вертикальный (или

структурный) финансовый

анализ базируется на

структурном разложении

отдельных показателей

финансовой отчетности

предприятия. В процессе

осуществления этого анализа

рассчитывается удельный вес

отдельных структурных

составляющих агрегированных

финансовых показателей.

92.

3.Сравнительный финансовый анализ базируется на сопоставлениигрупп аналогичных показателей. В системе управления денежными

потоками предприятия наибольшее распространение получили

следующие виды сравнительного фин. анализа:

- сравнительный анализ инвестиционных проектов.

Такой анализ служит основой оценки ожидаемой эффективности

отдельных сравниваемых инвестиционных проектов при формировании

программы реального инвестирования предприятия;

- сравнительный анализ отчетных и плановых (нормативных)

показателей формирования денежных потоков. Такой анализ составляет

основу организуемого на предприятии контроллинга денежных

потоков.

93.

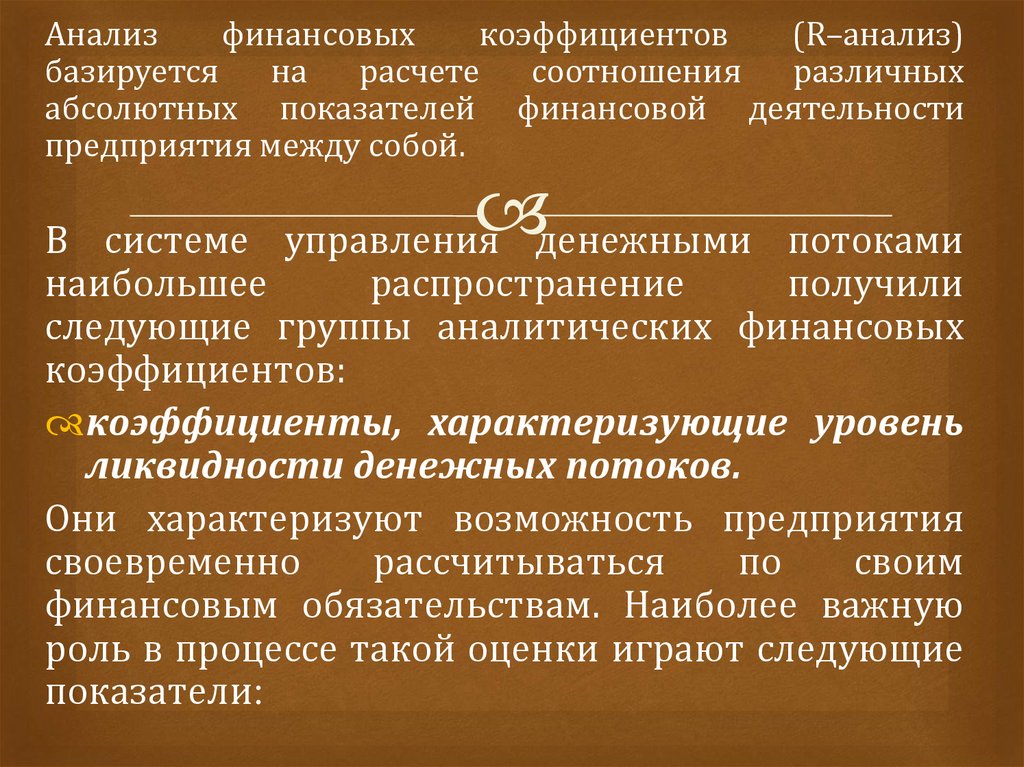

Анализфинансовых

коэффициентов

(R–анализ)

базируется

на

расчете

соотношения

различных

абсолютных показателей финансовой деятельности

предприятия между собой.

В системе управления денежными потоками

наибольшее

распространение

получили

следующие группы аналитических финансовых

коэффициентов:

коэффициенты, характеризующие уровень

ликвидности денежных потоков.

Они характеризуют возможность предприятия

своевременно

рассчитываться

по

своим

финансовым обязательствам. Наиболее важную

роль в процессе такой оценки играют следующие

показатели:

94.

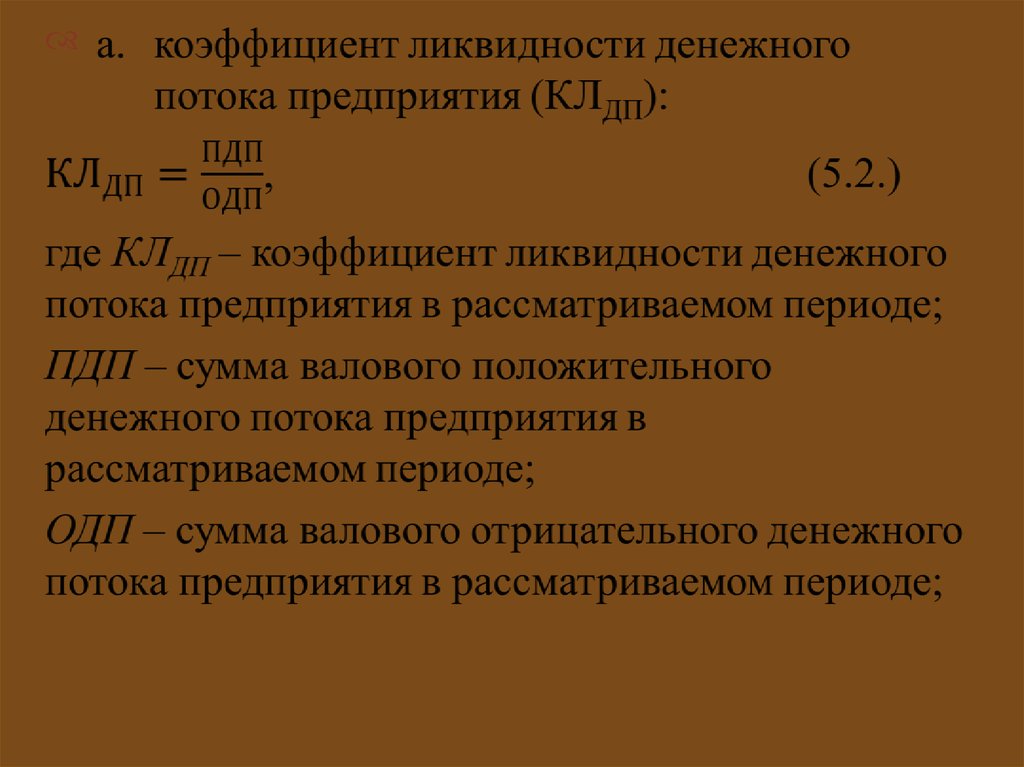

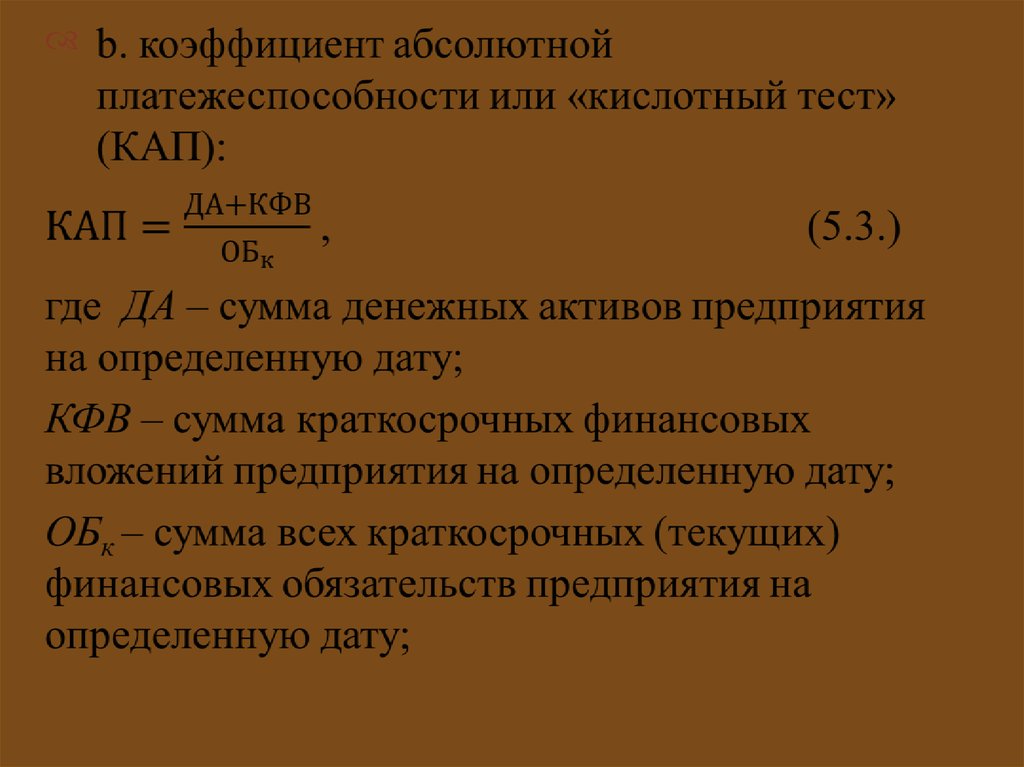

95.

96.

97.

98.

99.

коэффициенты,характеризующие

оборачиваемость отдельных активов в

процессе денежного оборота предприятия.

В определенной степени они позволяют оценить

скорость денежного оборота предприятия;

коэффициенты, характеризующие уровень

эффективности денежных потоков.

100.

101.

102.

103.

Интегральный финансовый анализ позволяетполучить наиболее углубленную (многофакторную)

оценку условий формирования денежных потоков

предприятия.

104.

В управлении денежными потоками наибольшеераспространение получили следующие системы

интегрального финансового анализа:

система СВОТ–анализа [SWOT–analysis].

Основным

содержанием

СВОТ–анализа

является

исследование характера сильных и слабых сторон

предприятия в части возможностей эффективного

формирования денежных потоков, а также позитивного

или

негативного

влияния

отдельных

внешних

(экзогенных) факторов на условия их развития в

предстоящем периоде;

105.

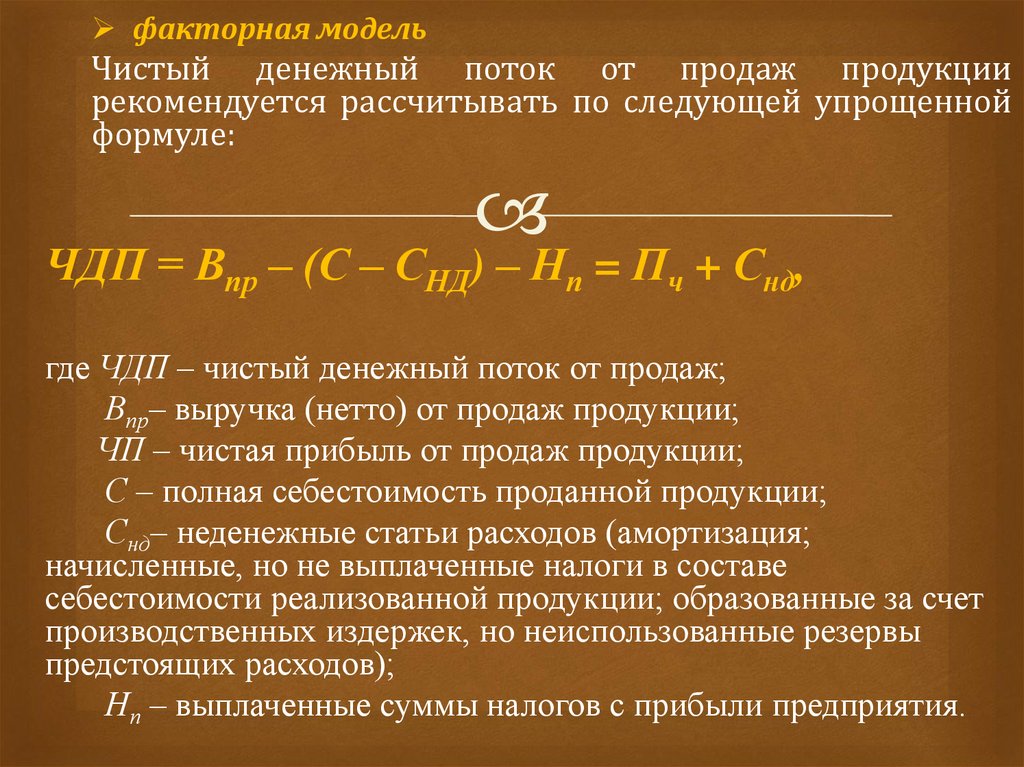

факторная модельЧистый денежный поток от продаж продукции

рекомендуется рассчитывать по следующей упрощенной

формуле:

ЧДП = Впр – (С – СНД) – Нп = Пч + Снд,

где ЧДП – чистый денежный поток от продаж;

Впр– выручка (нетто) от продаж продукции;

ЧП – чистая прибыль от продаж продукции;

С – полная себестоимость проданной продукции;

Снд– неденежные статьи расходов (амортизация;

начисленные, но не выплаченные налоги в составе

себестоимости реализованной продукции; образованные за счет

производственных издержек, но неиспользованные резервы

предстоящих расходов);

Нп – выплаченные суммы налогов с прибыли предприятия.

106.

107.

108.

109.

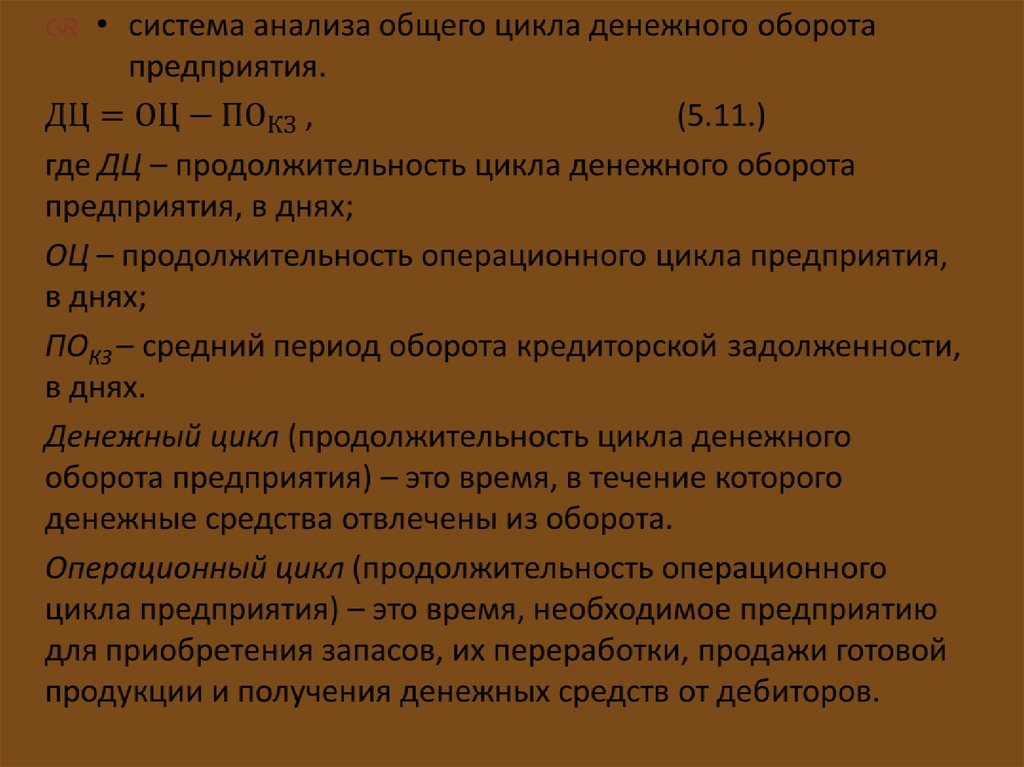

Операционный цикл делится на два периода:время, в течение которого на предприятии запасы

приобретаются, перерабатываются и продаются (период

оборота запасов);

время, в течение которого оплачиваются счета к

получению

(период

оборота

дебиторской

задолженности).

Предприятие должно стремиться к сокращению

денежного цикла.

110.

Пример 5.1.Данные рассматриваемого примера

Категория

Начало

Конец

Среднее

значение

Запасы

2 000 руб.

3 000 руб.

2 500 руб.

Дебиторская

1 600

2 000

1 800

750

1 000

875

задолженность

Кредиторская

задолженность

Выручка от реализации - 11 500руб.

Себестоимость реализованной продукции - 8 200руб.

111.

112.

113.

114.

операционный цикл:Период оборота запасов + Период

оборачиваемость дебиторской задолженности =

=111 дней + 57 дней = 168 дней,

Это говорит нам о том, что в среднем проходит

168 дней с момента приобретения запасов, их

переработки и продажи готовой продукции до

получения за продукцию наличных денег.

115.

116.

Таким образом, нам требуется в среднем 39 дней дляоплаты векселей.

Наконец, денежный цикл представляет собой

разницу между продолжительностью операционного

цикла и периодом оборачиваемости кредиторской

задолженности:

Денежный цикл = Операционный цикл – Период

оборачиваемости кредиторской задолженности

= 168 дней – 39 дней = 129 дней

Итак, в среднем проходит 129 дней с момента

покупки запасов до момента получения денег за

выработанную продукцию.