")

")

")

")

Финансы

ФинансыПохожие презентации:

. Тема 5")

Рынок капитала

1. РЫНОК КАПИТАЛА

Дубынина Анна Валерьевна,к.э.н., доцент кафедры

«Экономика и финансы»

2. План темы

1.Капитал: его сущность и виды

2. Кругооборот и оборот капитала

3. Рынок капитала и его равновесие

4. Дисконтирование

5.Капитализация будущего дохода

3. 1. Капитал: его сущность и виды

4.

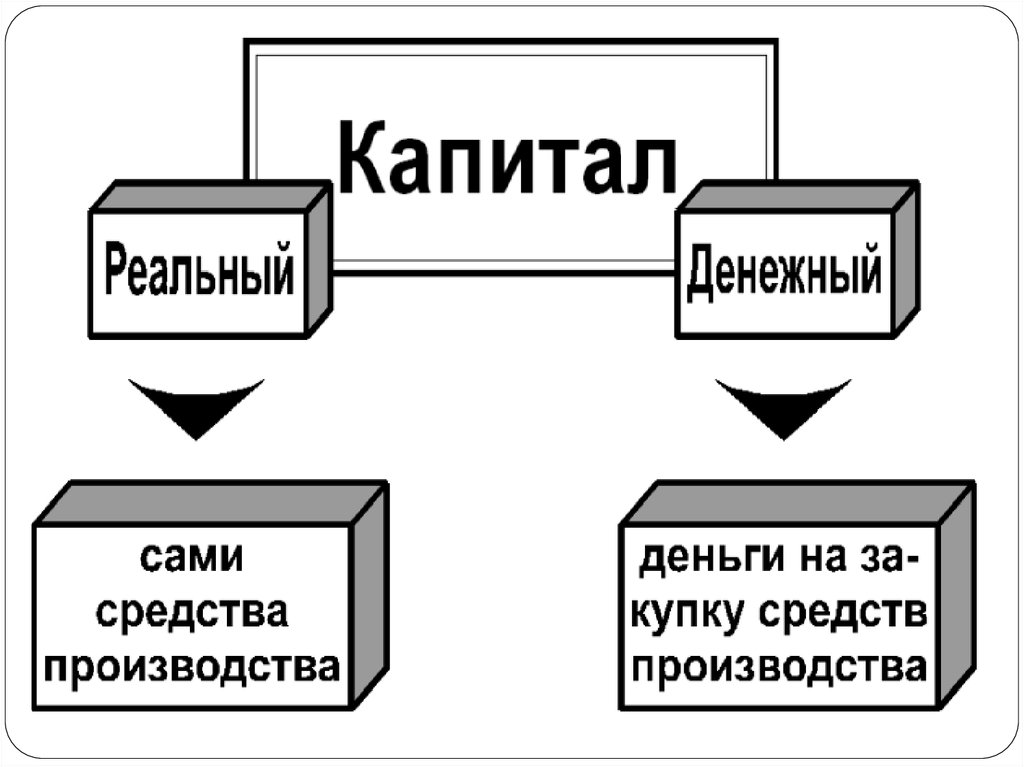

5. Капитал как фактор производства (реальный капитал)

Производственные ресурсы (станки,оборудование, инструменты, новейшие

технологии), созданные людьми в

целях осуществления производства

экономических благ ради получения

прибыли

6. Виды капитала

Капитал (согласно К.Марксу)Постоянный капитал

- затрачивается на

приобретение средств

производства и их

стоимость переносится

на стоимость

создаваемого товара

Переменный капитал затрачивается на

покупку рабочей силы,

которая создает новую

потребительную

стоимость (товар)

7. Виды капитала

КапиталОсновной капитал –

многократно участвует в

производственном

процессе, потребляется

постепенно (станки,

машины, оборудование,

здания т.е. все то, с

помощью чего

осуществляют процесс

производства)

Оборотный капитал –

используется однократно,

полностью потребляется в

ходе каждого

производственного цикла

(сырье, материалы, т.е. все

то, из чего изготавливают

товары. Деньги – тоже

часть оборотного капитала)

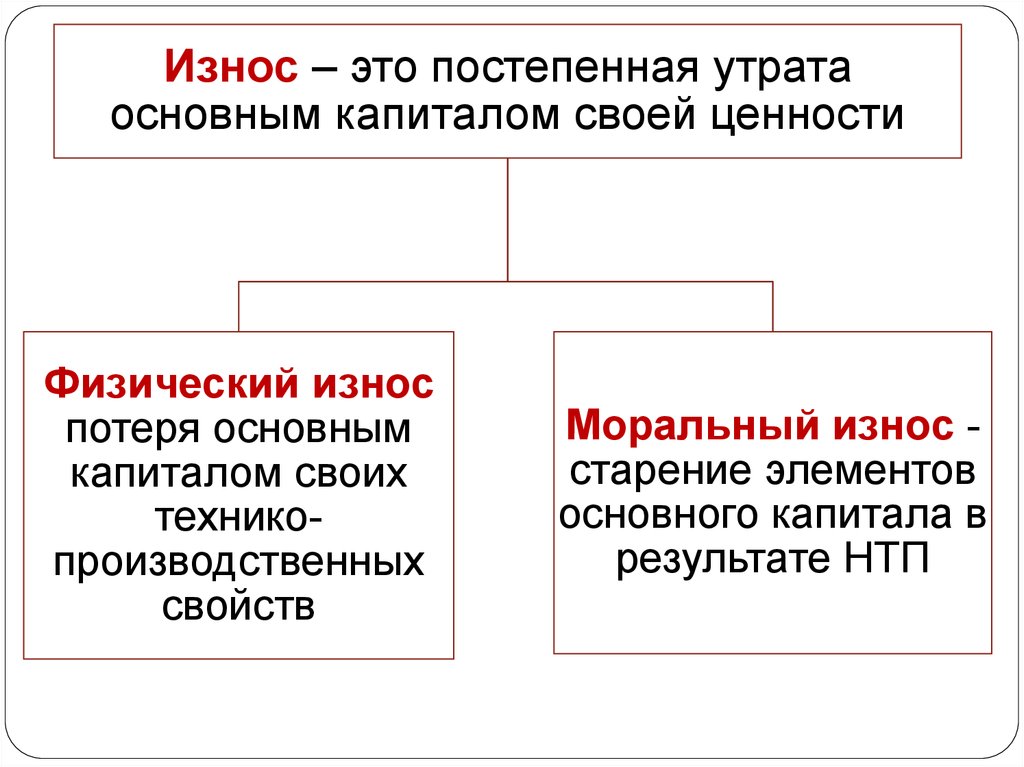

8.

Износ – это постепенная утратаосновным капиталом своей ценности

Физический износ

потеря основным

капиталом своих

техникопроизводственных

свойств

Моральный износ старение элементов

основного капитала в

результате НТП

9. Физический износ 1-го вида

Изнашиваниеосновного капитала

в результате его

непосредственной

эксплуатации в

ходе производства

продукции

10. Физический износ 2-го вида

разрушениебездействующих

средств труда под

влиянием сил

природы,

неправильной

эксплуатации

11. Моральный износ 1-го вида

созданиеаналогичных, но

более дешевых

средств труда

12. Моральный износ 2-го вида

появление новыхболее

совершенных,

производительных

технологий,

выполняющих те

же самые

функции, но с

меньшими

затратами

13. Основной капитал фирмы

Особенность – высокая стоимость,длительный срок службы, постепенная утрата

ценности

Проблема – финансирование и обновление

основного капитала

Решение проблемы – создание

амортизационного фонда (фонд денежных

средств, образованный из амортизационных

отчислений и предназначенный для

воспроизводства основных фондов)

14. Роль оборотных средств в деятельности фирмы

Достаточность объема оборотныхсредств отражают показатели

ликвидности

Определение финансовой

устойчивости фирмы на основе объема

оборотных средств

15. Показатели ликвидности

Коэффициент абсолютной ликвидностихарактеризует платежеспособность фирмы

Ка.л. = денежные средства / краткосрочные

обязательства (т.е. денежных средств должно

быть достаточно для оплаты текущих

задолженностей по з/пл., кредитам, налогам,

поставщикам и т.д.)

Ка.л. = [0,2; 0,5], т.е. денег должно на 20-50%

хватить для покрытия краткосрочных обязательств,

значит фирма является платежеспособной

16. Показатели ликвидности

Коэффициент текущей ликвидности характеризуетобщую обеспеченность фирмы легкореализуемыми

активами для ведения хозяйственной деятельности,

своевременного погашения срочных обязательств в

течение 2-3-х недель

Кт.л. = оборотные средства (денежные средства,

стоимость готовой продукции, полуфабрикаты,

незавершенное производство) / краткосрочные

обязательства (долги, которые необходимо оплатить в

ближайшие 2-3 недели)

Кт.л. = [1; 3], т.е. оборотных средств должно минимум на

10-30% хватить для покрытия краткосрочных

обязательств

17. Показатели ликвидности

Коэффициент срочной ликвидности – отношениенаиболее ликвидной части оборотных средств к

краткосрочным обязательствам

Кс.л. = денежные средства (наиболее ликвидная

часть оборотных средств) + краткосрочные

финансовые вложения (депозиты, ценные бумаги) +

счета к получению (дебиторская задолженность) /

краткосрочные обязательства (долги, которые

необходимо оплатить в ближайшие 2-3 недели)

Кс.л. > 1, т.е. ликвидных активов должно быть

достаточно для покрытия краткосрочных обязательств

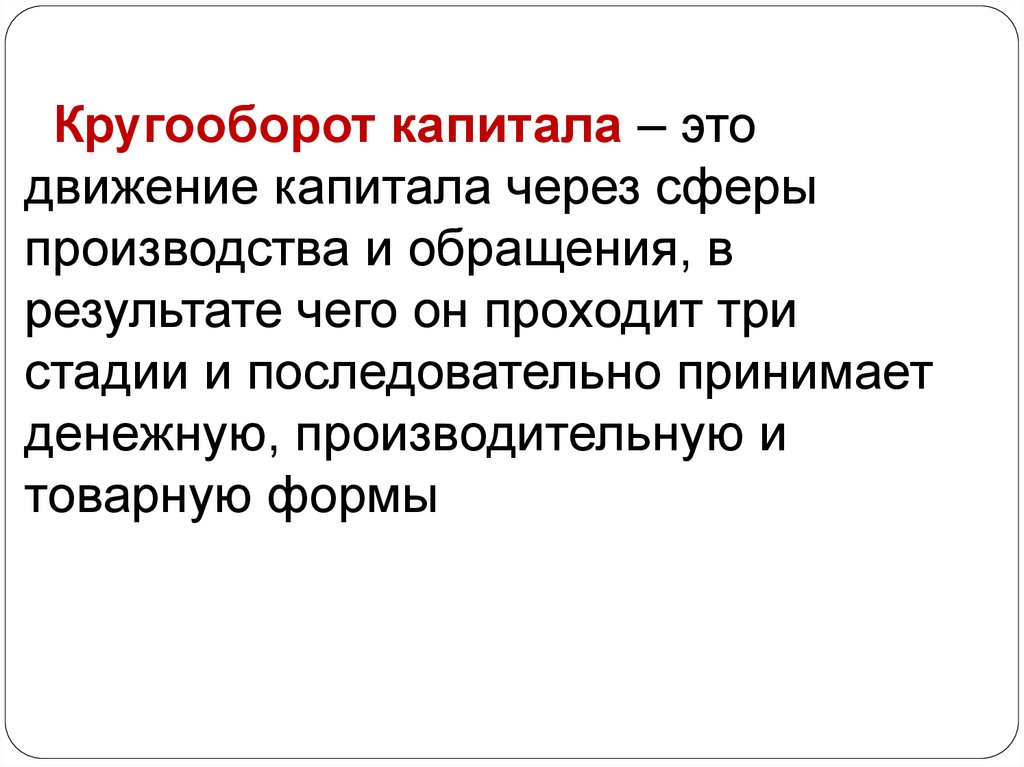

18. 2. Кругооборот и оборот капитала

19.

Кругооборот капитала – этодвижение капитала через сферы

производства и обращения, в

результате чего он проходит три

стадии и последовательно принимает

денежную, производительную и

товарную формы

20.

Стадии кругооборота капиталагде: D – первоначальный капитал (авансированный)

Т – рабочая сила и физический капитал;

Т’ новые товары

D’ – возросший первоначально авансированный капитал

(выручка от реализации произведенных товаров)

21. Оборот капитала

непрерывно повторяющийся кругооборот22. 3. Рынок капитала и его равновесие

23. Рынок капитала

Рынок, на котором врезультате

взаимодействия

спроса и

предложения

формируется цена

на инвестиционный

капитал в форме

процента

24. Структура рынка капитала

спрос на капиталпредложение

капитала

цена капитала

(процентная ставка)

25.

Спрос на инвестиционный капиталСпрос на заемные средства для

приобретения средств производства

(инвестиционный спрос)

26. Спрос на инвестиционный капитал

27.

Предложение инвестиционного капиталаПредложение заемных средств – часть

дохода, которая сберегается домашними

хозяйствами или фирмами

28. Предложение инвестиционного капитала

29. Равновесие на рынке капитала

30. Процент

В узком смысле под процентомпонимается плата за кредит

В широком смысле понятие

«процент» связано с доходом,

который получают в результате

использования фактора

производства «капитал»

31. Ставка процента

Отношение доходана капитал,

предоставленный

в ссуду, к размеру

самого ссужаемого

капитала,

выраженное

в процентах

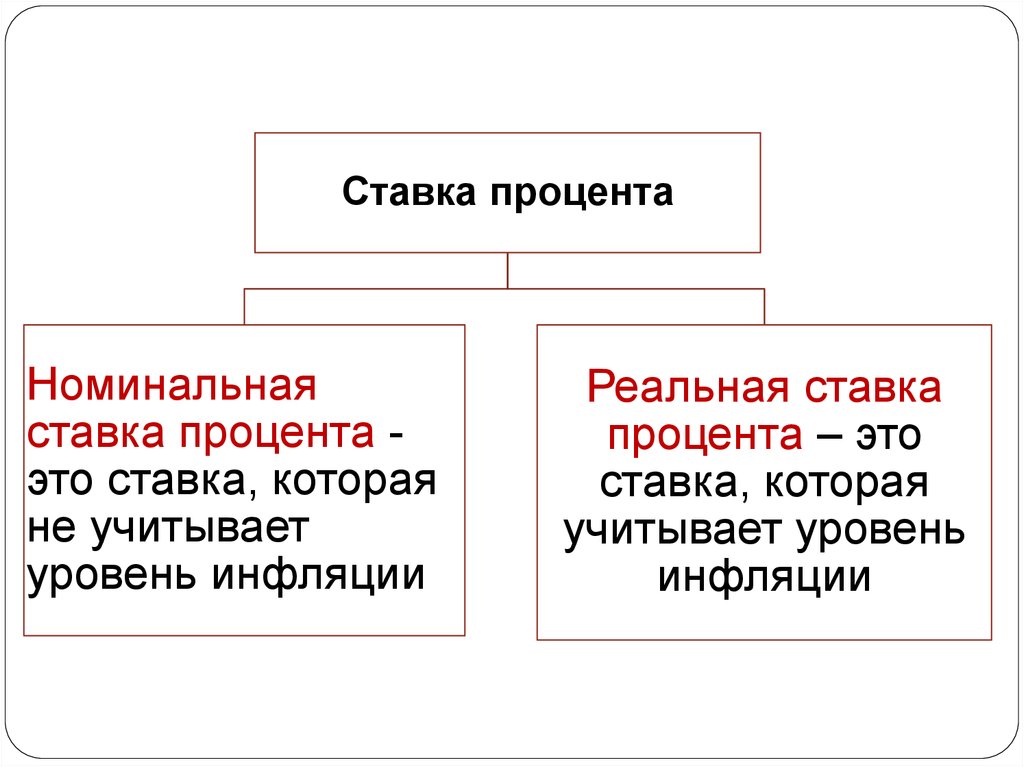

32.

Ставка процентаНоминальная

ставка процента это ставка, которая

не учитывает

уровень инфляции

Реальная ставка

процента – это

ставка, которая

учитывает уровень

инфляции

33. Роль процентной ставки на рынке капитала

Влияет на уровень производства:низкая процентная ставка приводит к

росту инвестиций и расширению объемов

производства

высокая процентная ставка «душит»

инвестиции и сдерживает производство

34. 4. Дисконтирование

35. Капиталовложения (инвестиции)

Расходованиеденежных средств в

данное время в

расчете получить

определенный

доход в будущем

36. Пример

Отец Андрея Петрова хочет положить100 000 рублей на банковский счет, ставка

по которому составляет 10% годовых.

Какую сумму он получит через три года?

Сумма, полученная через три года - это

будущая стоимость инвестируемых сегодня

100 000 руб.

Первоначальная сумма вклада (100 000

руб.) называется текущей стоимостью

37. Будущая стоимость

TRn = PV * (1+i)n, гдеTRn – совокупный доход n-го года

(будущая стоимость);

PV – текущая стоимость или вклад;

n – число лет;

i – процентная ставка.

38. Механизм образования будущего дохода (эффект сложного процента)

ГодыВклад (руб.)

Проценты по

вкладу (руб.)

Будущая

стоимость +

проценты по

вкладу (руб.)

110 000

1

100 000

100 000* (1+0,1)

2

110 000

110 000*(1+0,1)

=

100 000*(1+0,1)2

121 000

3

121 000

121 000*(1+0,1)

=

100 000*(1+0,1)3

133 100

39. Дисконтирование

Приведение (пересчет) денежных потоковк одному периоду времени

Экономический субъект сравнивает два

альтернативных варианта использования

своих денежных средств

Механизм дисконтирования является

обратным начислению сложного процента.

Это уменьшение будущего дохода

40. Пример

Ставка процента в банке равна 10%годовых. Какую сумму денег надо

положить сегодня на счет в банке для

того, чтобы получить через пять лет

100 000 руб.?

41. Решение

Обозначим первоначальную сумму вклада за Хруб.

Используя сложный процент, составим

уравнение с одним неизвестным:

100 000 = Х*(1+0,1)5

Х = 100 000 /(1+0,1)5

Х=62092,5 руб.

Таким образом, сегодня надо положить в банк

62092,5 руб. под 10% годовых, чтобы через пять

лет получить 100 000 руб.

42. Коэффициент дисконтирования

Кd = 1 / (1+i)n, гдеn – число лет;

i – процентная ставка.

43. Текущая дисконтированная стоимость будущего дохода (PDV)

PDV = TRn*Kd илиPDV = TRn / (1+i)n, где

PDV - текущая дисконтированная

стоимость будущего дохода;

TRn – совокупный доход n-го года

(будущий доход);

n – число лет;

i – процентная ставка;

Kd – коэффициент дисконтирования.

44. 5. Капитализация будущего дохода

45. Пример

Ставка процента в банке равна 10%годовых. Отец Андрея Петрова хочет

инвестировать денежные средства,

чтобы в течение 5 лет ежегодно

получать доход в размере 10 000 руб.

Какую сумму денег надо инвестировать

сегодня или какова текущая стоимость

этих будущих доходов?

46. Суммируем текущую дисконтированную стоимость всех ожидаемых доходов

ГодыБудущий ежегодный

доход (руб.)

Текущая дисконтированная

стоимость (руб.)

1

10 000

10 000:(1+0,1)=9090,9

2

10 000

10 000:(1+0,1)2=8264,46

3

10 000

10 000:(1+0,1)3=7518,8

4

10 000

10 000:(1+0,1)4=6830,6

5

10 000

10 000:(1+0,1)5=6209,25

Итого

50 000

37914

47. Текущая дисконтированная стоимость инвестиционного проекта за n лет

PDV = PDV1+PDV2+PDV3+…+PDVn == TR1 / (1+i) + TR2 / (1+i)2 + TR3 / (1+i)3+…

TRn / (1+i)n, где

PDV1, 2…n – текущая дисконтированная

стоимость;

TR1, 2…n – совокупный доход в 1, 2 … nом году;

n – число лет;

i – процентная ставка.