Финансы

ФинансыПохожие презентации:

")

Автоматизация учета с использованием программы «Бухсофт. Упрощенная система 2015»

1.

ФГБОУ ВО «ОмГАУ им. П.А. СТОЛЫПИНА»ИНСТИТУТ ЭКОНОМИКИ И ФИНАНСОВ

Варс по дисциплине

«Бухгалтерская финансовая отчетность»

АВТОМАТИЗАЦИЯ УЧЕТА С ИСПОЛЬЗОВАНИЕМ ПРОГРАММЫ

«БУХСОФТ. УПРОЩЕННАЯ СИСТЕМА 2015»

Выполнили: студенты 43 группы

Булыгина Евгения

Пингина Дарья

Усова Валерия

Буравцева Дарья

Гаврилова Алиса

2.

3.

Под долгосрочнымиинвестициями (вложениями во

внеоборотные активы)

подразумеваются затраты на создание,

увеличение размеров, а также

приобретение внеоборотных активов

длительного пользования (свыше одного

года), не предназначенных для продажи,

за исключением долгосрочных

финансовых вложений в

государственные ценные бумаги, ценные

бумаги и уставные капиталы других

организаций.

4. Учет затрат при строительстве объектов основных средств

Объектами, вводимыми при строительстве, являютсяздания, сооружения со всеми относящимися к ним

обустройствами, оборудованием, а также при

необходимости с прилегающими к ним инженерными

сетями, объектами внешнего благоустройства и пр.

Процесс строительства начинается с планирования,

которое осуществляется на базе имеющихся смет на

строительство и определения источников его

финансирования, а завершается вводом построенных

объектов в эксплуатацию, после чего затраты на

капитальное строительство приобретают форму

первоначальной стоимости введенных основных

средств.

5. Строительство объектов может осуществляться подрядным и хозяйственным способами.

6.

7.

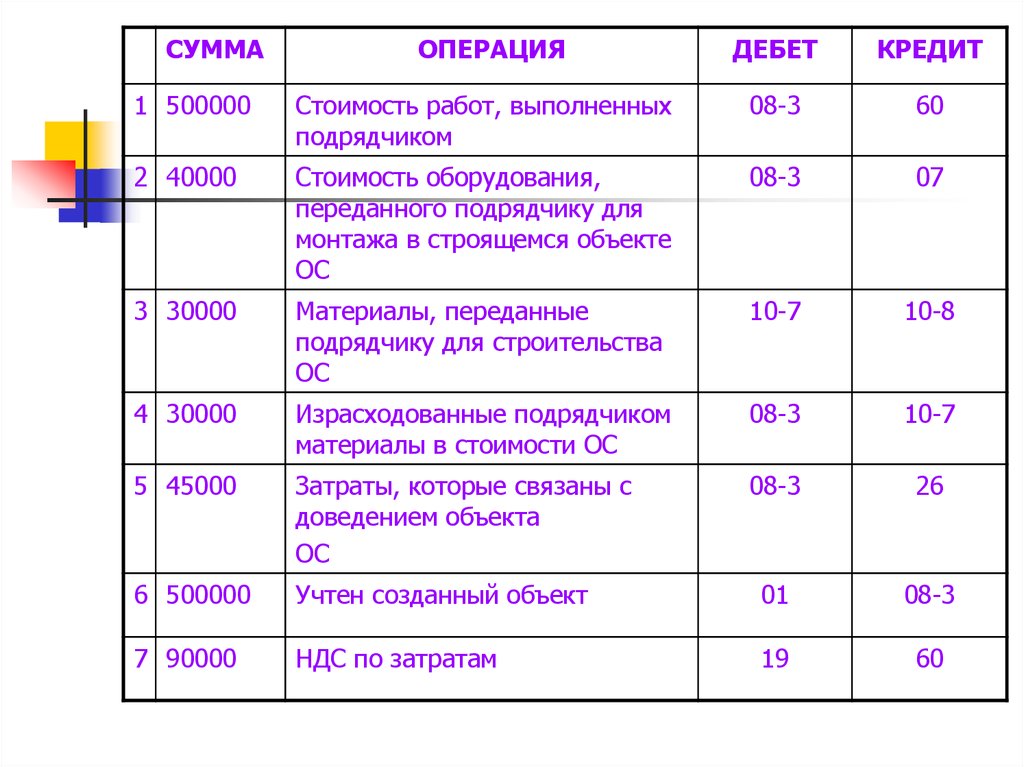

При подрядном способе производствавыполненные и оформленные в

установленном порядке строительные работы

и работы по монтажу оборудования

отражаются у застройщика на счете 08 по

договорной стоимости согласно оплаченным

или принятым к оплате счетам подрядных

организаций. Расчеты между заказчиком и

подрядчиком в процессе строительства могут

осуществляться:

• в форме промежуточных платежей за

выполненные подрядчиком работы по этапам

(конструктивным элементам) на основании

акта о приемке в эксплуатацию очереди,

пускового комплекса и т. п., составленного

приемочной комиссией;

• после завершения всех работ на объекте

строительства на основании утвержденного

государственной приемочной комиссией акта

о приемке в эксплуатацию законченного

строительства.

8.

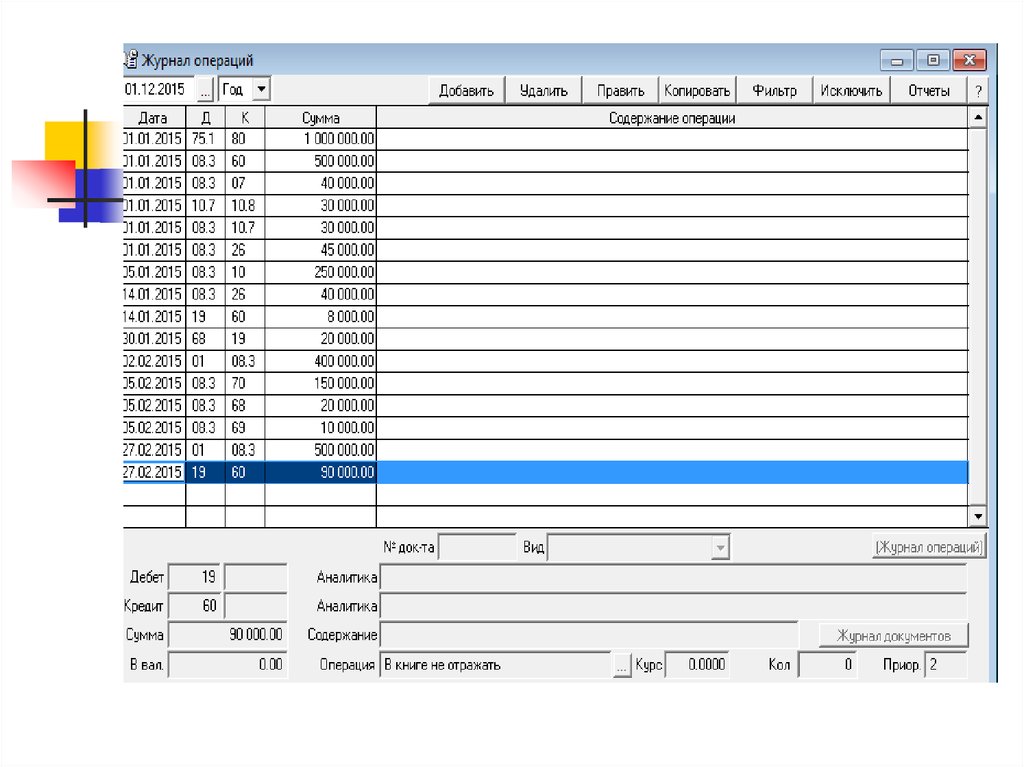

СУММАОПЕРАЦИЯ

ДЕБЕТ

КРЕДИТ

1 500000

Стоимость работ, выполненных

подрядчиком

08-3

60

2 40000

Стоимость оборудования,

переданного подрядчику для

монтажа в строящемся объекте

ОС

08-3

07

3 30000

Материалы, переданные

подрядчику для строительства

ОС

10-7

10-8

4 30000

Израсходованные подрядчиком

материалы в стоимости ОС

08-3

10-7

5 45000

Затраты, которые связаны с

доведением объекта

ОС

08-3

26

6 500000

Учтен созданный объект

01

08-3

7 90000

НДС по затратам

19

60

9.

10.

11.

При хозяйственном способе производствастроительно-монтажных работ в рамках субсчета

08-3 «Строительство объектов основных средств»

по каждому строящемуся или реконструируемому

объекту открывается отдельный аналитический

счет.

На данных аналитических счетах организация

учитывает фактически производимые затраты по

следующим статьям:

• «Материалы»;

• «Основная оплата труда с отчислениями на

социальные нужды»;

• «Затраты на эксплуатацию строительных машин

и механизмов»;

• «Накладные расходы»;

• «Прочие затраты».

12.

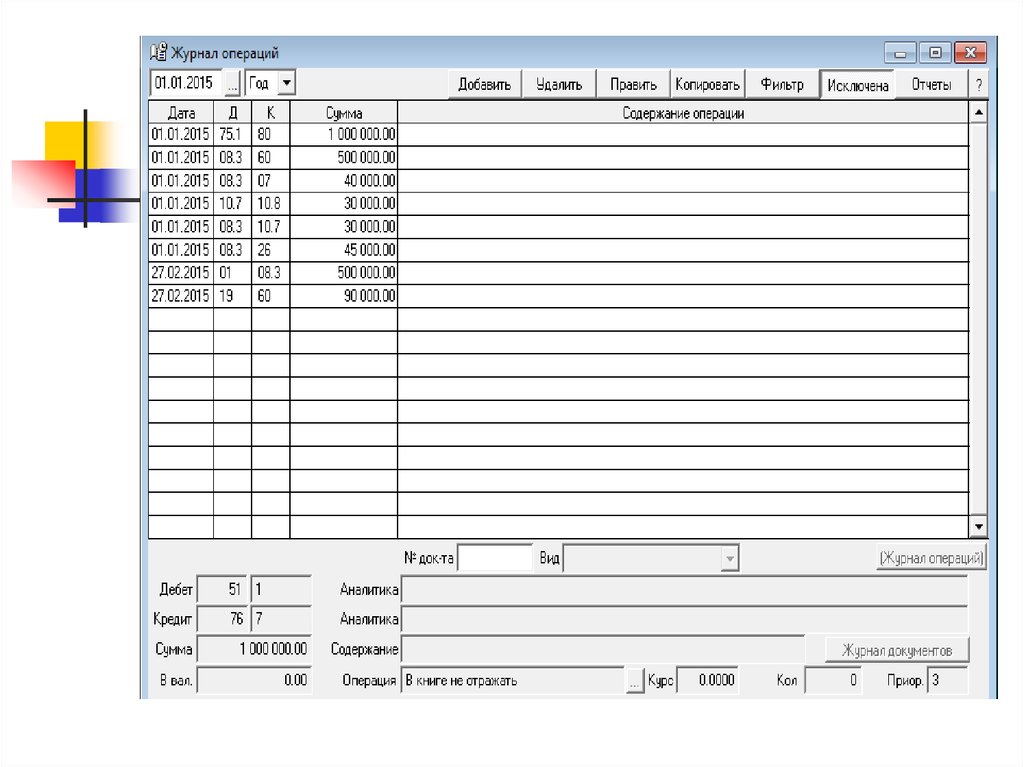

СУММАОПЕРАЦИЯ

ДЕБЕТ

КРЕДИТ

1 250000

Списание материалов на

постройку ОС

08-3

10

2 150000

20000

10000

Зарплата работникам, занятым

в постройке, включая

НДФЛ и

страховые взносы

08-3

70

68

69

3 40000

Прочие затраты

08-3

26

4 8000

НДС по затратам

19

60

5 400000

Ввод в эксплуатацию

01

08-3

6 20000

Принят к вычету НДС по

стройматериалам

68

19

13.

14. Инвентарная стоимость законченных строительством объектов

Инвентарная стоимость объекта затраты застройщика по возведениюобъекта в соответствии с договором на

строительство с его начала до ввода в

эксплуатацию, т. е. окончательного

расчета по законченному объекту

строительства и передачи его

застройщику.

15.

По завершении строительства объекта застройщик определяетинвентарную стоимость каждого вводимого в эксплуатацию в

составе объекта строительства элемента, становящегося в

процессе эксплуатации отдельной единицей основных средств.

К законченному строительству относятся принятые в

эксплуатацию объекты, приемка которых оформлена в

установленном порядке. В учете застройщика затраты по

данным объектам в размере их инвентарной стоимости, а также

другие расходы списываются со счета «Вложения во

внеоборотные активы» на счета учета приходуемого имущества

или источников их финансирования.

Законченные строительством здания и сооружения,

установленное оборудование, законченные работы по

реконструкции объектов, увеличивающие их первоначальную

стоимость, приемка в эксплуатацию которых оформлена в

установленном порядке, зачисляются в состав основных

средств. Основанием для зачисления является «Акт приемкипередачи основных средств».

16.

Инвентарная стоимость зданий исооружений складывается из затрат на

строительные работы и приходящихся на

них прочих капитальных затрат.

Прочие капитальные затраты включаются

в инвентарную стоимость объектов по

прямому назначению. В случае если они

относятся к нескольким объектам, их

стоимость распределяется пропорционально

договорной стоимости вводимых в действие

объектов.

17.

18.

Основные средства — частьимущества, используемая в качестве

средств труда при производстве

продукции, выполнении работ или

оказании услуг, либо для управления

организации в течение периода,

превышающего 12 месяцев или обычный

операционный цикл, если он превышает

12 месяцев.

Амортизация основных средств —

погашение стоимости объектов основных

средств.

19.

Срок полезного использования — этопериод, в течение которого использование

объектов основных средств предприятия

должно приносить доход организации или

служить для выполнения целей ее

деятельности. В ходе эксплуатации основные

средства предприятия подвергаются износу.

Существует моральный и физический износ.

Моральный износ — потеря зданиями,

сооружениями, машинами, автоматами и другим

оборудованием своей стоимости вследствие

научно-технического прогресса и роста

производительности труда.

Физический износ происходит в результате

активной работы оборудования, а также под

влиянием естественных сил природы (коррозия

металла).

20.

Стоимость объектов основныхсредств предприятия погашается

посредством начисления

амортизации (перенос стоимости

объекта основных средств на

выполнение работ, произведенную

продукцию, оказание услуги). Если

из первоначальной стоимости

вычесть суммы амортизационных

отчислений за весь период службы

данного объекта, то получится

остаточная стоимость.

21.

Основным способом поступления основных средствна предприятие являются долгосрочные

инвестиции (капитальные вложения) в основные

средства. Учет таких инвестиций ведется на

калькуляционном балансовом счете 08 "Вложения

во внеоборотные активы" по соответствующим

субсчетам и по каждому объекту строительства или

приобретения основных средств за плату.

Стоимость объектов основных средств, принятых в

эксплуатацию на основании актов приемки

законченных объектов, списывается со счета 08

"Вложения во внеоборотные активы" в дебет счета

01 "Основные средства".

При этом способе приобретения основного

средства за плату, согласно ряду нормативных

документов, признается сумма фактических затрат

организации на приобретение, сооружение и

изготовление этих основных средств.

22. УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ ПРИ ПОКУПКЕ

Учитывать ОС будем попервоначальной стоимости,

которая будет складываться из

всех фактических затрат по

приобретению и

монтажу, транспортные

расходов за минусом НДС. При

этом в бухгалтерском учете

составляем следующие

проводки.

23.

24.

Случаи выбытия (списания)основных средств (ОС):

1.

В связи с негодностью для

дальнейшего использования

2.

В связи с продажей на сторону

3.

В связи с безвозмездной передачей

(дарением)

4.

В связи с передачей в качестве

вклада в уставный капитал другого

юридического лица

5.

В связи со сдачей ОС в аренду,

лизинг

6.

В связи с обменом по бартеру и др.

25.

26. НАЧИСЛЕНИЕ АМОРТИЗАЦИИ

В процессе производственного или иногокоммерческого / некоммерческого

использования основные средства

постепенно изнашиваются.

В связи с этим в БУ этот износ ОС подлежит

учету посредством

ежемесячного начисления амортизации и

отнесения её на расходы организации, что

снижает налогооблагаемую базу компании

и способствует формированию фонда на

воспроизводство в дальнейшем полностью

изношенных основных средств.

27.

Способы начисленияамортизации

следует прописать в учетной

политике компании для целей

бухгалтерского и налогового учета

ООО «Веселый пекарь» начисляет

амортизацию в бухгалтерском и

налоговом учете линейным способом