Финансы

ФинансыПохожие презентации:

Финансовый результат деятельности предприятия

1.

ТЕМА 7. ФИНАНСОВЫЙ РЕЗУЛЬТАТДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.

ТЕМА 7. ФИНАНСОВЫЙ РЕЗУЛЬТАТДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ВОПРОСЫ ТЕМЫ 7:

7.1. Виды и значение финансового результата

7.2. Формирование и расчет показателей

финансовых результатов

7.3. Использование «чистой» прибыли

предприятием

3.

Виды и значение финансовогорезультата

4.

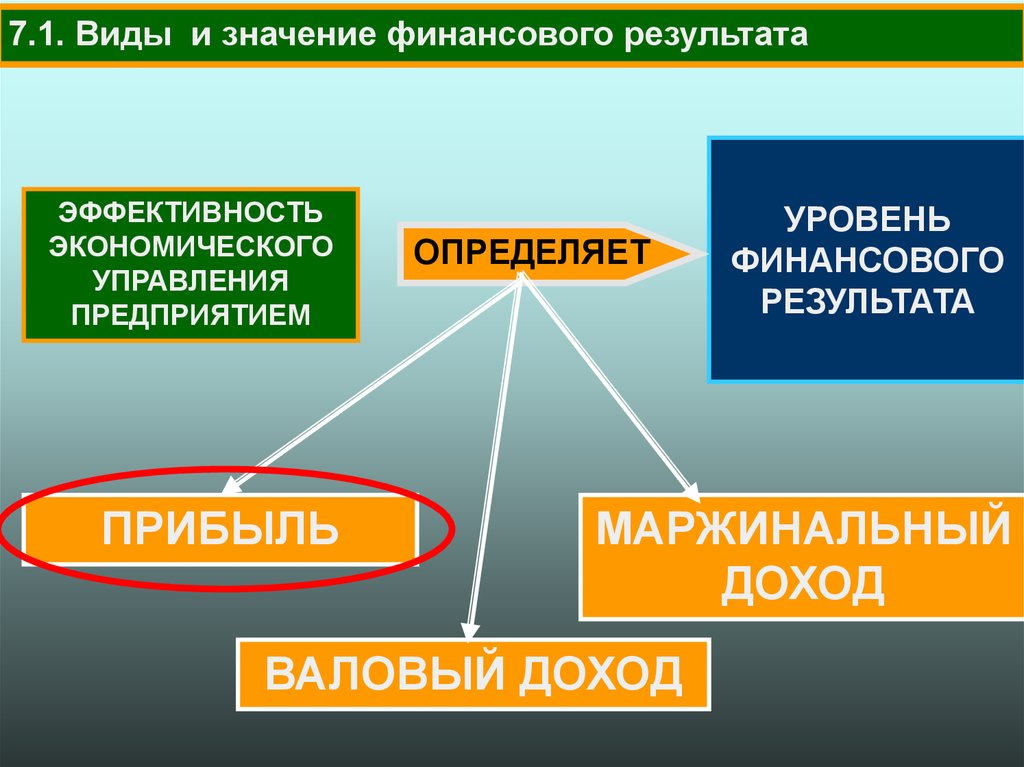

7.1. Виды и значение финансового результатаЭФФЕКТИВНОСТЬ

ЭКОНОМИЧЕСКОГО

УПРАВЛЕНИЯ

ПРЕДПРИЯТИЕМ

ПРИБЫЛЬ

ОПРЕДЕЛЯЕТ

УРОВЕНЬ

ФИНАНСОВОГО

РЕЗУЛЬТАТА

МАРЖИНАЛЬНЫЙ

ДОХОД

ВАЛОВЫЙ ДОХОД

5.

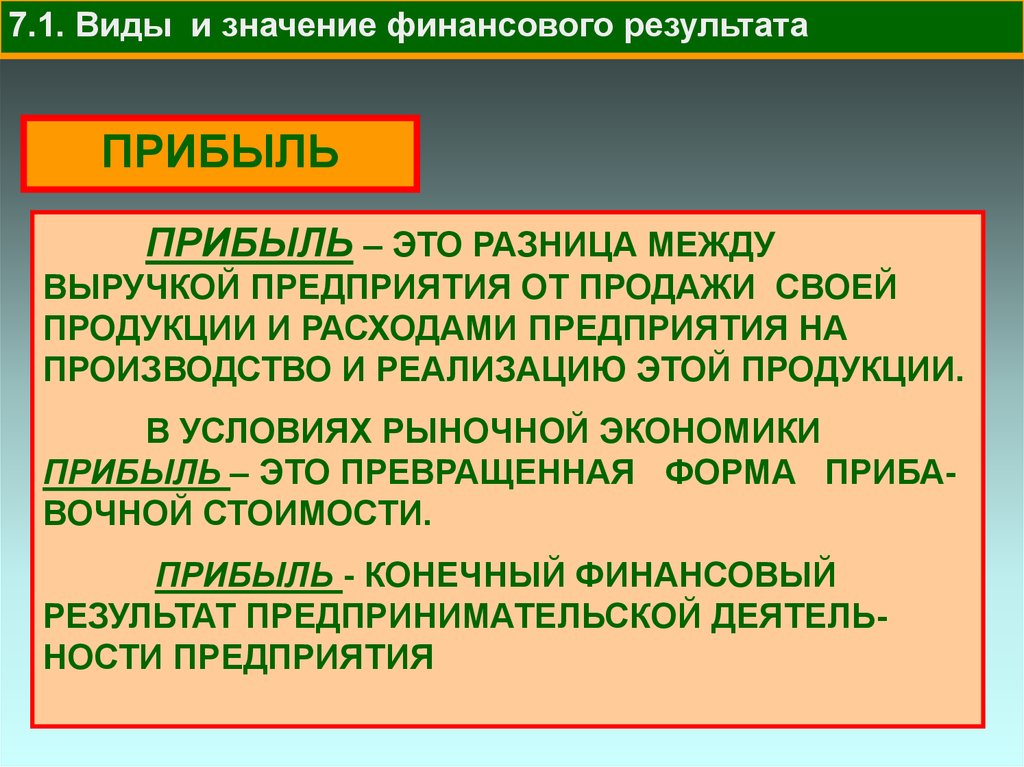

7.1. Виды и значение финансового результатаПРИБЫЛЬ

ПРИБЫЛЬ – ЭТО РАЗНИЦА МЕЖДУ

ВЫРУЧКОЙ ПРЕДПРИЯТИЯ ОТ ПРОДАЖИ СВОЕЙ

ПРОДУКЦИИ И РАСХОДАМИ ПРЕДПРИЯТИЯ НА

ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ЭТОЙ ПРОДУКЦИИ.

В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

ПРИБЫЛЬ – ЭТО ПРЕВРАЩЕННАЯ ФОРМА ПРИБАВОЧНОЙ СТОИМОСТИ.

ПРИБЫЛЬ - КОНЕЧНЫЙ ФИНАНСОВЫЙ

РЕЗУЛЬТАТ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

6.

7.1. Виды и значение финансового результатаПРИБЫЛЬ

ГЛАВНЫЙ ПОКАЗАТЕЛЬ

ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

ФАКТОРЫ,

ЗАВИСЯЩИЕ ОТ

ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

ФАКТОРЫ,

НЕЗАВИСЯЩИЕ ОТ

ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

ВАЖНАЯ

СОСТАВНАЯ ЧАСТЬ

ФИНАНСОВЫХ

РЕСУРСОВ

ПРЕДПРИЯТИЯ

ИСТОЧНИК

ПРОИЗВОДСТВЕННОГО РАЗВИТИЯ

ИСТОЧНИК

СОДЕРЖАНИЯ

СОЦИАЛЬНОЙ

СФЕРЫ

ПРЕДПРИЯТИЯ

ИСТОЧНИК ДОХОДНОЙ ЧАСТИ БЮДЖЕТА

И ПОГАШЕНИЯ ДОЛГОВЫХ ОБЯЗАТЕЛЬСТВ

ПРЕДПРИЯТИЯ

БАЗА НАЛОГОВЫХ

ПЛАТЕЖЕЙ ВСЕХ

УРОВНЕЙ

БАЗА ПОГАШЕНИЯ

КРЕДИТОРСКОЙ

ЗАДОЛЖЕННОСТИ

ПЕРЕД

ФИНАНСОВЫМИ

ИНСТИТУТАМИ

7.

7.1. Виды и значение финансового результатаФАКТОРНАЯ ЦЕПЬ ФИНАНСОВОГО РЕЗУЛЬТАТА ПРЕДПРИЯТИЯ

ЗАТРАТЫ

ОБЪЕМ

ПРОИЗВОДСТВА

ЭКОНОМИЧЕСКОЕ

ПРИБЫЛЬ

УПРАВЛЕНИЕ

MAX

MAX

ВЫРУЧКА ОТ

ПРОДАЖИ

ПРОДУКЦИИ

ЗАТРАТЫ

ПРИБЫЛЬ

MIN

MAX

ОБЪЕМ

ПРОИЗВОДСТВА

8.

7.1. Виды и значение финансового результатаФАКТОРЫ, ЗАВИСЯЩИЕ ОТ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

УВЕЛИЧЕНИЕ ОБЪЕМОВ

ПРОИЗВОДСТВА

ФАКТОРЫ, НЕЗАВИСЯЩИЕ ОТ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ПРИБЫЛЬ

СОКРАЩЕНИЕ ЗАТРАТ НА

ПРОИЗВОДСТВО

ВНЕДРЕНИЕ НОВЫХ

ПОВЫШЕНИЕ

ТЕХНОЛОГИЙ И СРЕДСТВ

ОБОРАЧИВАЕМОСТИ

ПРОИЗВОДСТВА

ОБОРОТНЫХ

СРЕДСТВА

УЛУЧШЕНИЕ

СОКРАЩЕНИЕ

ИСПОЛЬЗОВАНИЕ

МАТЕРИАЛЬНЫХ

ВНЕООБОРОТНЫХ

ЗАТРАТ И

АКТИВОВ

ЗАПАСОВ

ОПТИМИЗАЦИЯ

НОМЕНКЛАТУРЫ И

АССОРТИМЕНТА ПРОДУКЦИИ

MAX

КОНЮНКТУРА

ТОВАРНОГО

РЫНКА И

ПОТРЕБНОСТИ В

ПРОДУКЦИИ

КОНЮНКТУРА

РЫНКА

ИНВЕСТИЦИЙ

КОНЮНКТУРА

РАНКА

РЫНКА

МАТЕРИАЛЬНЫХ

РЕСУРСОВ

КОНЮНКТУРА

РАНКА

ТЕХНОЛОГИЙ И

СРЕДСТВ

ПРОИЗВОДСТВА

КОНЮНКТУРА

РАНКА

РЫНКА

ФИНАНСОВЫХ

РЕСУРСОВ

КОНТРОЛЬ

ЭКОНОМИЧЕСКОЕ УПРАВЛЕНИЕ ПРЕДПРИЯТИЕМ

9.

7.1. Виды и значение финансового результатаЭФФЕКТИВНОСТЬ

ЭКОНОМИЧЕСКОГО

УПРАВЛЕНИЯ

ПРЕДПРИЯТИЕМ

ПРИБЫЛЬ

ОПРЕДЕЛЯЕТ

УРОВЕНЬ

ФИНАНСОВОГО

РЕЗУЛЬТАТА

МАРЖИНАЛЬНЫЙ

ДОХОД

ВАЛОВЫЙ ДОХОД

10.

7.1. Виды и значение финансового результатаВАЛОВЫЙ ДОХОД

ВАЛОВЫЙ ДОХОД – РАЗНОВИДНОСТЬ

ФИНАНСОВОГО РЕЗУЛЬТАТА- РАЗНИЦА МЕЖДУ

ВЫРУЧКОЙ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ И

МАТЕРИАЛЬНЫМИ И ПРИРАВНЕННЫМИ К НИМ

ЗАТРАТАМИ

К МАТЕРИАЛЬНЫМ И ПРИРАВНЕННЫМ К НИМ

ЗАТРАТАМ ОТНОСЯТСЯ :

•НАЧИСЛЕННЫЙ ИЗНОС ОСНОВНЫХ ФОНДОВ,

• ОТЧИСЛЕНИЯ В РЕМОНТНЫЙ ФОНД,

• АМОРТИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ,

• ОТЧИСЛЕНИЯ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ,

• ПЛАТА ЗА КРАТКОСРОЧНЫЙ КРЕДИТ И ДР.

11.

7.1. Виды и значение финансового результатаЭФФЕКТИВНОСТЬ

ЭКОНОМИЧЕСКОГО

УПРАВЛЕНИЯ

ПРЕДПРИЯТИЕМ

ПРИБЫЛЬ

ОПРЕДЕЛЯЕТ

УРОВЕНЬ

ФИНАНСОВОГО

РЕЗУЛЬТАТА

МАРЖИНАЛЬНЫЙ

ДОХОД

ВАЛОВЫЙ ДОХОД

12.

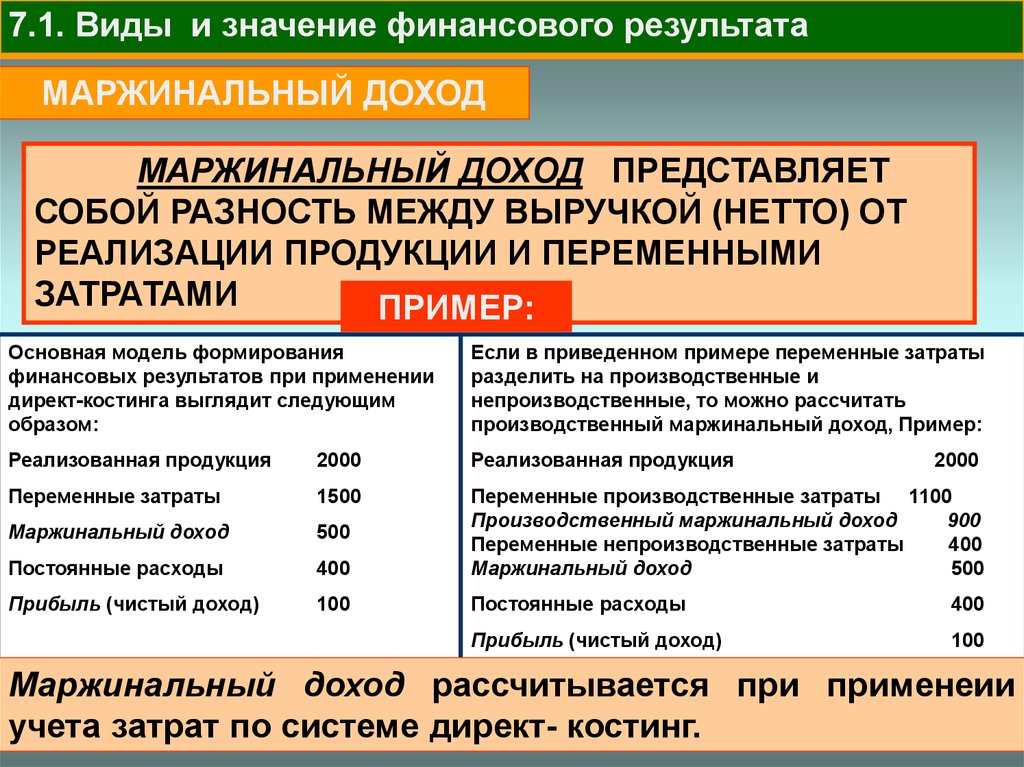

7.1. Виды и значение финансового результатаМАРЖИНАЛЬНЫЙ ДОХОД

МАРЖИНАЛЬНЫЙ ДОХОД ПРЕДСТАВЛЯЕТ

СОБОЙ РАЗНОСТЬ МЕЖДУ ВЫРУЧКОЙ (НЕТТО) ОТ

РЕАЛИЗАЦИИ ПРОДУКЦИИ И ПЕРЕМЕННЫМИ

ЗАТРАТАМИ

ПРИМЕР:

Основная модель формирования

финансовых результатов при применении

директ-костинга выглядит следующим

образом:

Если в приведенном примере переменные затраты

разделить на производственные и

непроизводственные, то можно рассчитать

производственный маржинальный доход, Пример:

Реализованная продукция

2000

Реализованная продукция

Переменные затраты

1500

Маржинальный доход

500

Постоянные расходы

400

Переменные производственные затраты 1100

Производственный маржинальный доход

900

Переменные непроизводственные затраты

400

Маржинальный доход

500

Прибыль (чистый доход)

100

Постоянные расходы

400

Прибыль (чистый доход)

100

2000

Маржинальный доход рассчитывается при применеии

учета затрат по системе директ- костинг.

13.

14.

Формирование и расчетпоказателей финансовых

результатов

15.

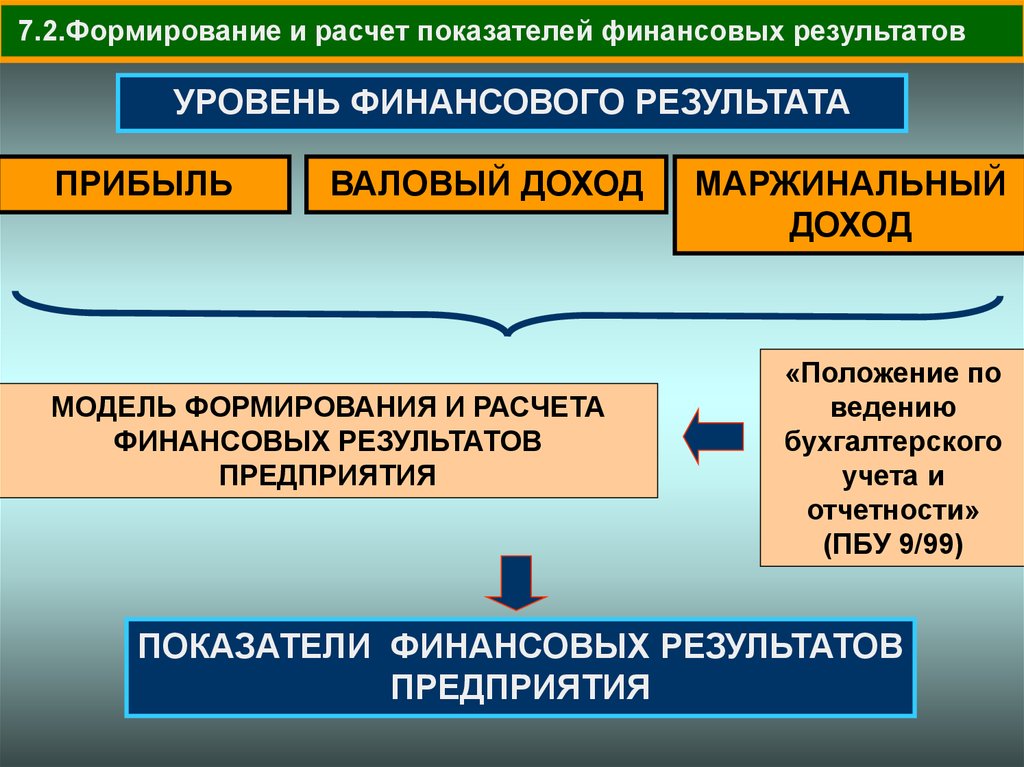

7.2.Формирование и расчет показателей финансовых результатовУРОВЕНЬ ФИНАНСОВОГО РЕЗУЛЬТАТА

ПРИБЫЛЬ

ВАЛОВЫЙ ДОХОД

МОДЕЛЬ ФОРМИРОВАНИЯ И РАСЧЕТА

ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ПРЕДПРИЯТИЯ

МАРЖИНАЛЬНЫЙ

ДОХОД

«Положение по

ведению

бухгалтерского

учета и

отчетности»

(ПБУ 9/99)

ПОКАЗАТЕЛИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ПРЕДПРИЯТИЯ

16.

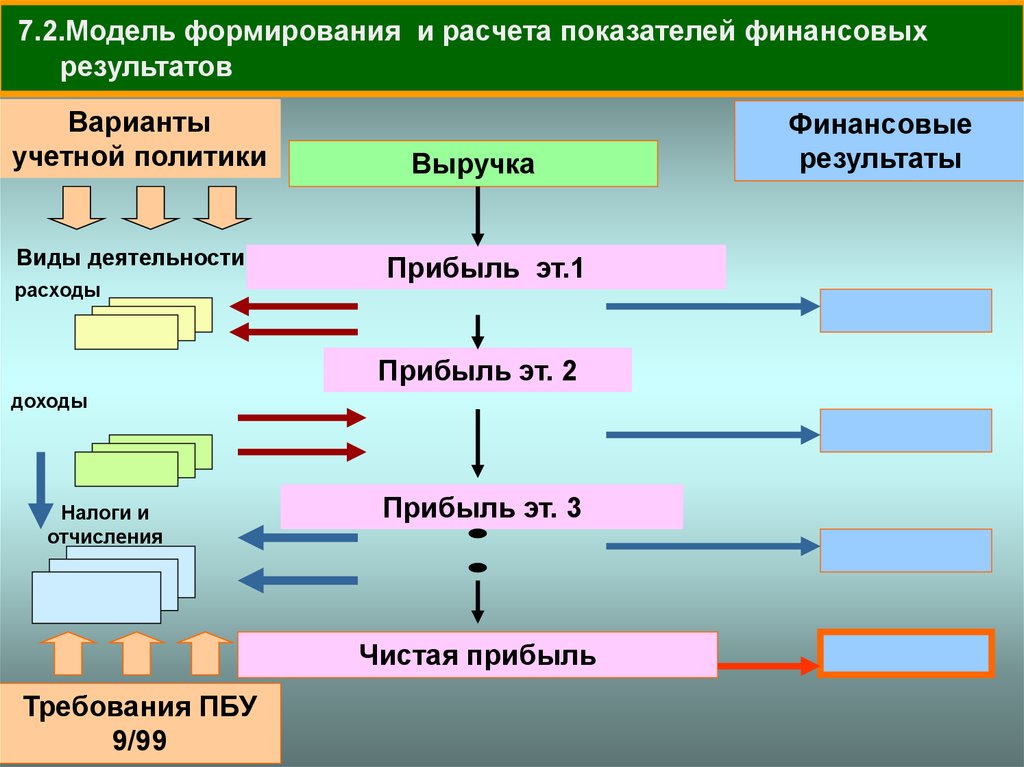

7.2.Модель формирования и расчета показателей финансовыхрезультатов

Варианты

учетной политики

Виды деятельности

расходы

Выручка

Прибыль эт.1

Прибыль эт. 2

доходы

Налоги и

отчисления

Прибыль эт. 3

Чистая прибыль

Требования ПБУ

9/99

Финансовые

результаты

17.

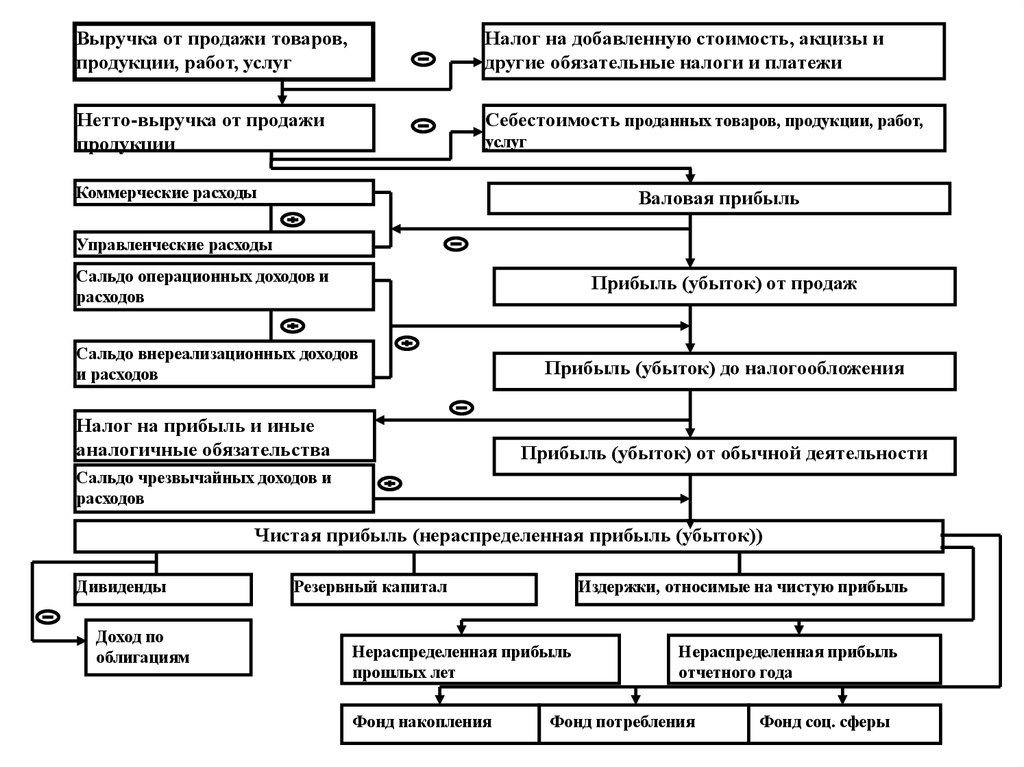

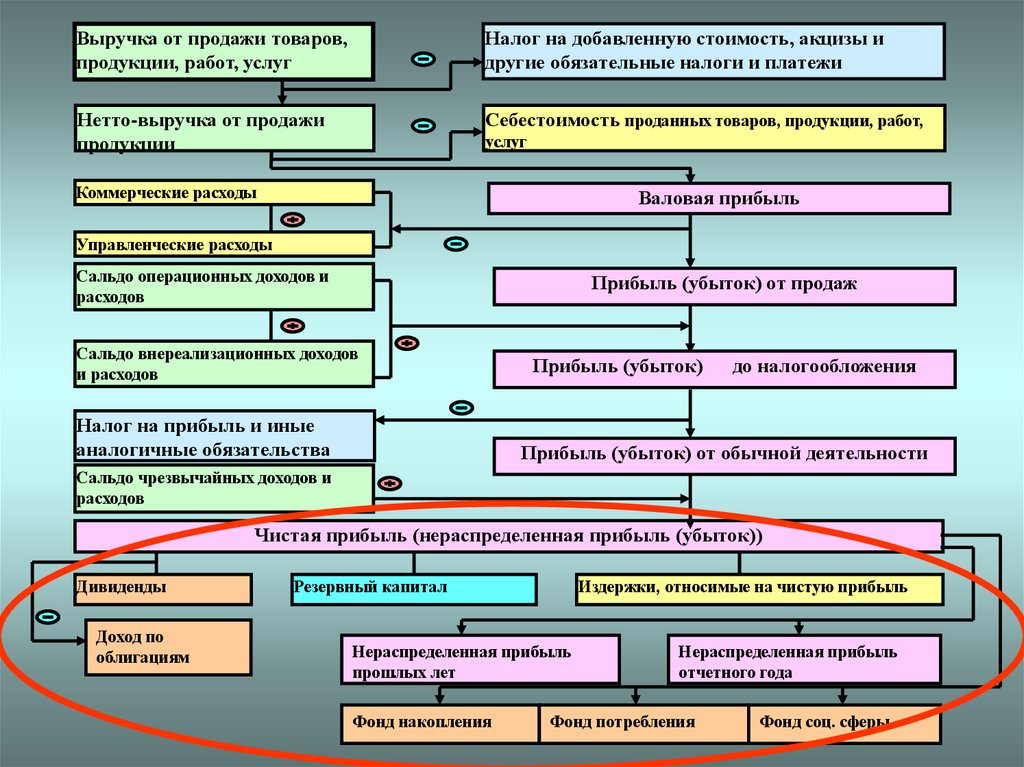

Выручка от продажи товаров,продукции, работ, услуг

Налог на добавленную стоимость, акцизы и

другие обязательные налоги и платежи

Нетто-выручка от продажи

продукции

Себестоимость проданных товаров, продукции, работ,

услуг

Коммерческие расходы

Валовая прибыль

Управленческие расходы

Сальдо операционных доходов и

расходов

Прибыль (убыток) от продаж

ОБЩАЯ СХЕМА ФОРМИРОВАНИЯ И РАСЧЕТА

СальдоПОКАЗАТЕЛЙ

внереализационных доходов ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Прибыль (убыток) до налогообложения

и расходов

Налог на прибыль и иные

аналогичные обязательства

Прибыль (убыток) от обычной деятельности

Сальдо чрезвычайных доходов и

расходов

Чистая прибыль (нераспределенная прибыль (убыток))

Дивиденды

Доход по

облигациям

Резервный капитал

Издержки, относимые на чистую прибыль

Нераспределенная прибыль

прошлых лет

Фонд накопления

Нераспределенная прибыль

отчетного года

Фонд потребления

Фонд соц. сферы

18.

19.

Выручка от продажи товаров,продукции, работ, услуг

Налог на добавленную стоимость, акцизы и

другие обязательные налоги и платежи

Нетто-выручка от продажи

продукции

Себестоимость проданных товаров, продукции, работ,

услуг

Коммерческие расходы

Валовая прибыль

Управленческие расходы

Сальдо операционных доходов и

расходов

Прибыль (убыток) от продаж

Сальдо внереализационных доходов

и расходов

Налог на прибыль и иные

аналогичные обязательства

Прибыль (убыток) до налогообложения

Прибыль (убыток) от обычной деятельности

Сальдо чрезвычайных доходов и

расходов

Чистая прибыль (нераспределенная прибыль (убыток))

Дивиденды

Доход по

облигациям

Резервный капитал

Издержки, относимые на чистую прибыль

Нераспределенная прибыль

прошлых лет

Фонд накопления

Нераспределенная прибыль

отчетного года

Фонд потребления

Фонд соц. сферы

20.

1Выручка от продажи товаров,

продукции, работ, услуг

Впр

Нетто-выручка от продажи

продукции

Налог на добавленную стоимость, акцизы и

другие обязательные налоги и платежи

НДС – А

Себестоимость проданных товаров, продукции, работ,

услуг

Коммерческие расходы

Валовая прибыль

Управленческие расходы

Сальдо операционных доходов и

расходов

Сальдо внереализационных доходов

и расходов

Налог на прибыль и иные

аналогичные обязательства

Спр .

Валовая

прибыль

-показатель,

характеризующий

эффективность

Прибыль (убыток) от продаж

деятельности основных подразделений

предприятия:

Прибыль (убыток) до налогообложения

Пвал = (Впр – НДС – А) – Спр .

Прибыль (убыток) от обычной деятельности

Сальдо чрезвычайных доходов и

расходов

(Впр – НДС – А) – выручка-нетто от продаж,

Чистая прибыль (нераспределенная

прибыль (убыток))

С .- себестоимость

проданных

пр

Дивиденды

Доход по

облигациям

Резервный капитал

работ, услуг

Издержки, относимые на чистую прибыль

Нераспределенная прибыль

прошлых лет

Фонд накопления

товаров,

Нераспределенная прибыль

отчетного года

Фонд потребления

Фонд соц. сферы

21.

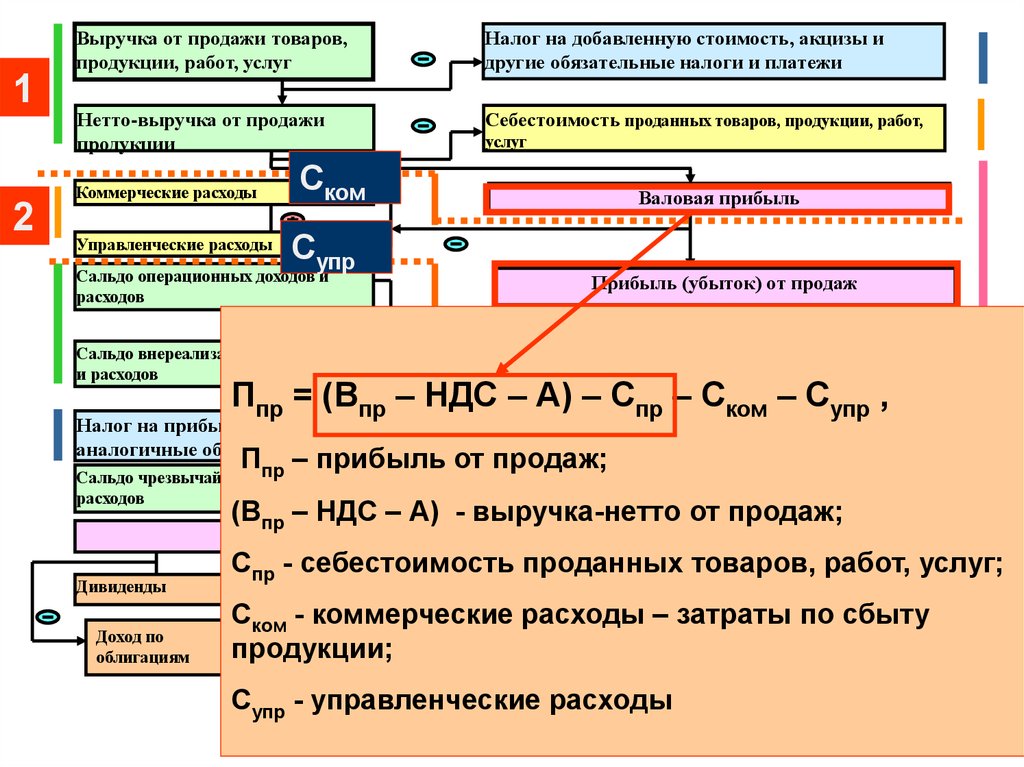

12

Выручка от продажи товаров,

продукции, работ, услуг

Налог на добавленную стоимость, акцизы и

другие обязательные налоги и платежи

Нетто-выручка от продажи

продукции

Себестоимость проданных товаров, продукции, работ,

Коммерческие расходы

Управленческие расходы

услуг

Ском

Супр

Сальдо операционных доходов и

расходов

Сальдо внереализационных доходов

и расходов

Валовая прибыль

Прибыль (убыток) от продаж

Прибыль (убыток) до налогообложения

Ппр = (Впр – НДС – А) – Спр – Ском – Супр ,

Налог на прибыль и иные

аналогичные обязательства

Прибыль (убыток) от обычной деятельности

Ппр – прибыль от продаж;

Сальдо чрезвычайных доходов и

расходов

(Впр – НДС – А) - выручка-нетто от продаж;

Чистая прибыль (нераспределенная прибыль (убыток))

Дивиденды

Доход по

облигациям

Спр - себестоимость проданных товаров, работ, услуг;

Резервный капитал

Издержки, относимые на чистую прибыль

Ском - коммерческие расходы – затраты по сбыту

Нераспределенная прибыль

Нераспределенная прибыль

продукции;

прошлых лет

отчетного года

Супр - управленческие расходы

Фонд накопления

Фонд потребления

Фонд соц. сферы

22.

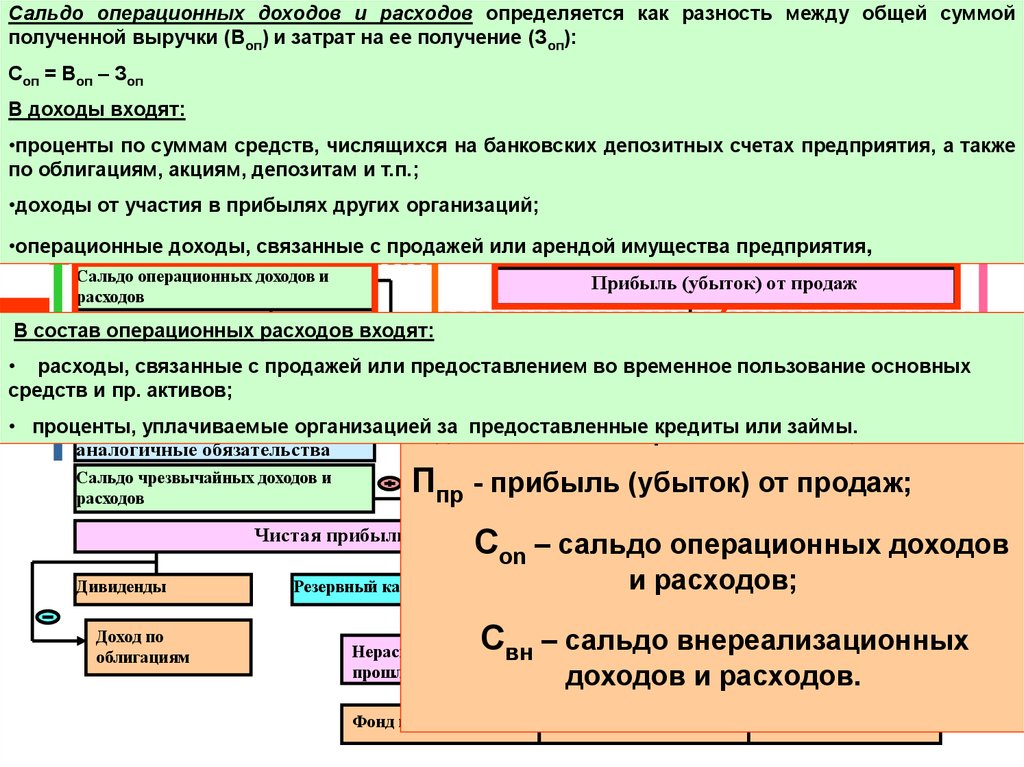

Сальдо операционных доходов и расходов определяется как разность между общей суммойполученной

выручки

(Воп) товаров,

и затрат на ее получение

(Зна

Выручка

от продажи

Налог

оп):добавленную стоимость, акцизы и

продукции, работ, услуг

другие обязательные налоги и платежи

Соп = Воп – Зоп

1

В доходы

входят:

Нетто-выручка

от продажи

Себестоимость проданных товаров, продукции, работ,

услуг

продукции

•проценты

по суммам средств, числящихся на банковских

депозитных счетах предприятия, а также

по облигациям, акциям, депозитам и т.п.;

Коммерческие расходы

Валовая прибыль

•доходы от участия в прибылях других организаций;

2

Управленческие

расходы

•операционные

доходы,

связанные с продажей или арендой имущества предприятия,

Сальдо операционных доходов и

расходов

Прибыль (убыток) от продаж

В состав операционных расходов входят:

3

Сальдо внереализационных доходов

• расходы,

связанные с продажей или предоставлением

во (убыток)

временное до

пользование

основных

Прибыль

налогообложения

и расходов

средств и пр. активов;

П

=П

+С

+С

Налог на

прибыль и иные

• проценты,

уплачиваемые

организацией до

за предоставленные

кредитыоп

или займы.

налогооб

пр

вн, где:

аналогичные обязательства

Прибыль (убыток) от обычной деятельности

Сальдо чрезвычайных доходов и

расходов

Ппр - прибыль (убыток) от продаж;

Соn – сальдо операционных доходов

Чистая прибыль (нераспределенная прибыль (убыток))

Дивиденды

Доход по

облигациям

и расходов;

Резервный капитал

Издержки, относимые на чистую прибыль

С

– сальдо внереализационных

Нераспределенная прибыль

года

доходовотчетного

и расходов.

Нераспределенная прибыль

вн

прошлых лет

Фонд накопления

Фонд потребления

Фонд соц. сферы

23.

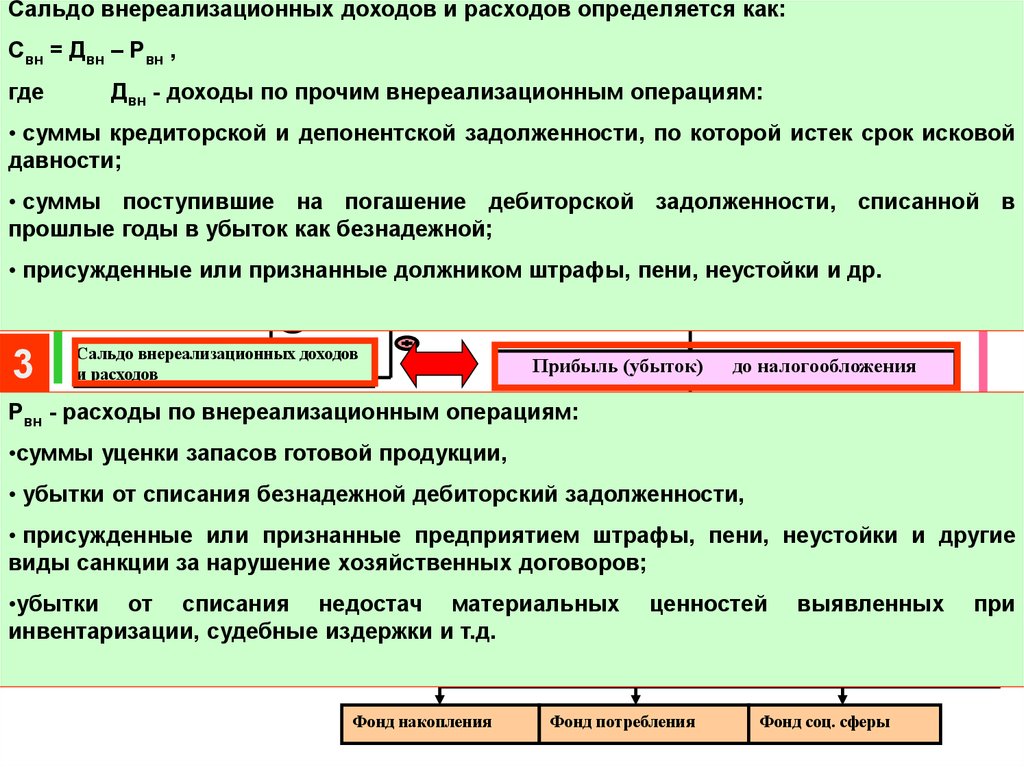

Сальдо внереализационных доходов и расходов определяется как:Выручка от продажи товаров,

Налог на добавленную стоимость, акцизы и

другие обязательные налоги и платежи

Свн = Дпродукции,

вн – Рвн , работ, услуг

1

где

Двн - доходы по прочим внереализационным операциям:

Нетто-выручка от продажи

Себестоимость проданных товаров, продукции, работ,

• суммы

кредиторской и депонентской задолженности,

по которой истек срок исковой

услуг

продукции

давности;

Коммерческие расходы

прибыль

• суммы

поступившие на погашение дебиторской Валовая

задолженности,

списанной в

прошлые годы в убыток как безнадежной;

2

Управленческие расходы

• присужденные

или признанные

должником штрафы, пени, неустойки и др.

Сальдо операционных

доходов и

Прибыль (убыток) от продаж

расходов

3

Сальдо внереализационных доходов

и расходов

Прибыль (убыток)

до налогообложения

Рвн - расходы по внереализационным операциям:

Налог на прибыль и иные

аналогичные

обязательства

•суммы

уценки запасов

готовой продукции, Прибыль (убыток) от обычной деятельности

Сальдо чрезвычайных доходов и

убытки

от списания безнадежной

расходов

дебиторский задолженности,

прибыль (нераспределенная

(убыток))

• присужденные или Чистая

признанные

предприятием прибыль

штрафы,

пени, неустойки и другие

виды санкции за нарушение хозяйственных договоров;

Дивиденды

Резервный капитал

Издержки, относимые на чистую прибыль

•убытки от списания недостач материальных

инвентаризации,

судебные издержки и т.д.

Доход по

облигациям

Нераспределенная прибыль

прошлых лет

Фонд накопления

ценностей

выявленных

Нераспределенная прибыль

отчетного года

Фонд потребления

Фонд соц. сферы

при

24.

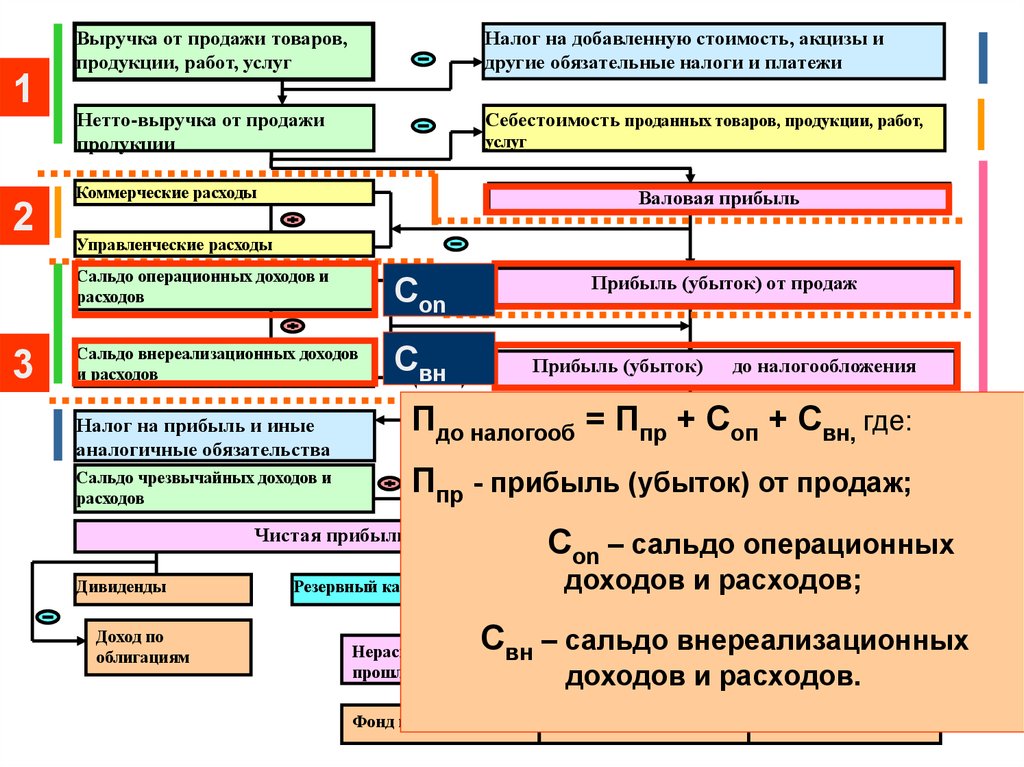

12

3

Выручка от продажи товаров,

продукции, работ, услуг

Налог на добавленную стоимость, акцизы и

другие обязательные налоги и платежи

Нетто-выручка от продажи

продукции

Себестоимость проданных товаров, продукции, работ,

услуг

Коммерческие расходы

Валовая прибыль

Управленческие расходы

Сальдо операционных доходов и

расходов

Соn

Сальдо внереализационных доходов

и расходов

Свн

Налог на прибыль и иные

аналогичные обязательства

Сальдо чрезвычайных доходов и

расходов

Прибыль (убыток) от продаж

Прибыль (убыток)

до налогообложения

Пдо налогооб = Ппр + Соп + Свн, где:

Прибыль (убыток) от обычной деятельности

Ппр - прибыль (убыток) от продаж;

Соn – сальдо операционных

Чистая прибыль (нераспределенная прибыль (убыток))

Дивиденды

Доход по

облигациям

доходов

и расходов;

Издержки, относимые

на чистую прибыль

Резервный капитал

С

– сальдо внереализационных

Нераспределенная прибыль

года

доходовотчетного

и расходов.

Нераспределенная прибыль

вн

прошлых лет

Фонд накопления

Фонд потребления

Фонд соц. сферы

25.

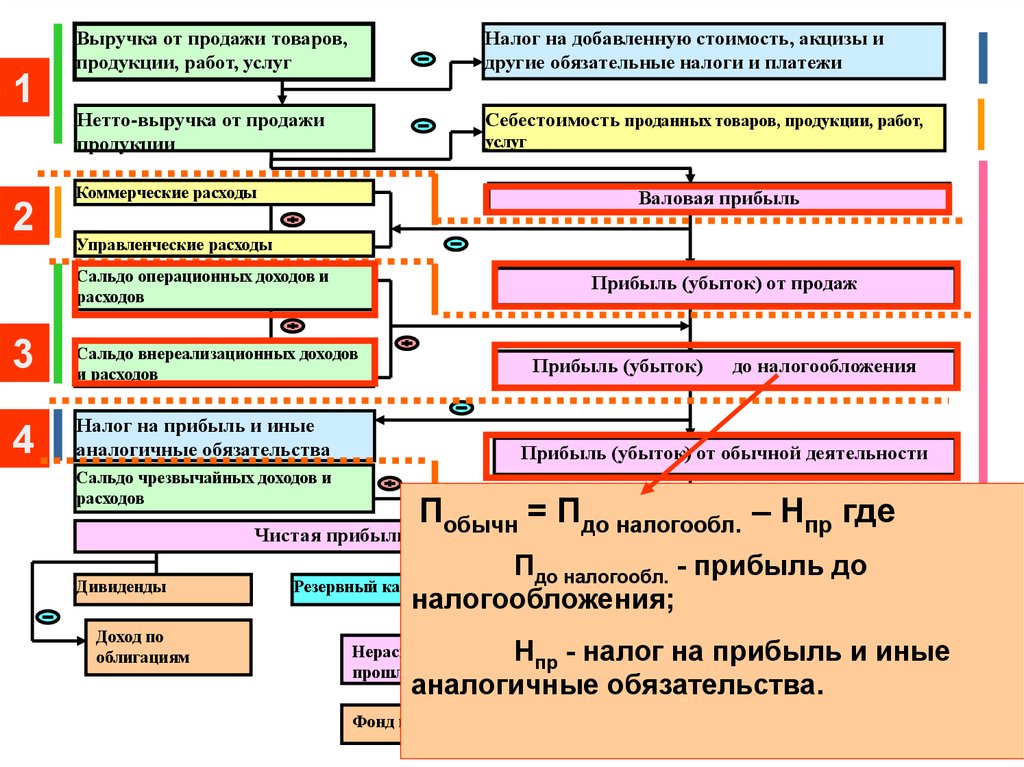

12

Выручка от продажи товаров,

продукции, работ, услуг

Налог на добавленную стоимость, акцизы и

другие обязательные налоги и платежи

Нетто-выручка от продажи

продукции

Себестоимость проданных товаров, продукции, работ,

услуг

Коммерческие расходы

Валовая прибыль

Управленческие расходы

Сальдо операционных доходов и

расходов

Прибыль (убыток) от продаж

3

Сальдо внереализационных доходов

и расходов

4

Налог на прибыль и иные

аналогичные обязательства

Сальдо чрезвычайных доходов и

расходов

Прибыль (убыток)

до налогообложения

Прибыль (убыток) от обычной деятельности

Побычн = Пдо налогообл. – Нпр где

Чистая прибыль (нераспределенная прибыль (убыток))

Дивиденды

Доход по

облигациям

Пдо налогообл. - прибыль до

Резервный капитал

Издержки, относимые на чистую прибыль

налогообложения;

Нераспределенная

прибыль

Н - налог на

прибыль

и иные

отчетного года

аналогичные обязательства.

Нераспределенная прибыль

пр

прошлых лет

Фонд накопления

Фонд потребления

Фонд соц. сферы

26.

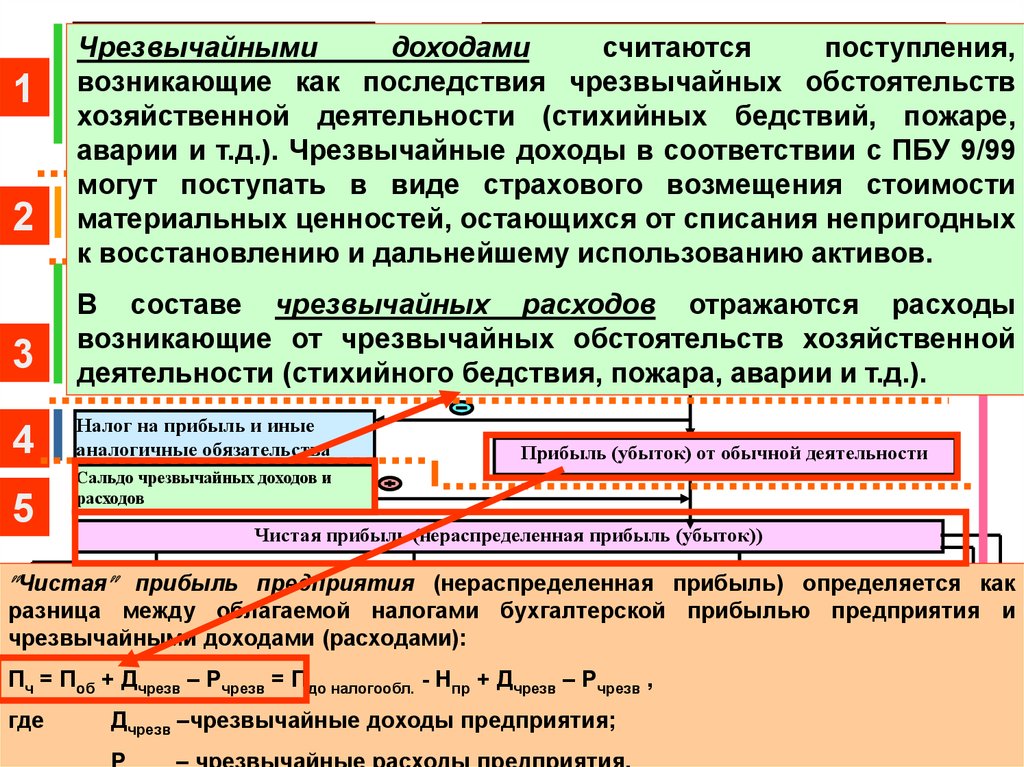

Выручка от продажи товаров,Чрезвычайными

продукции, работ, услуг

1

2

Налог на добавленную стоимость, акцизы и

доходами

считаются

поступления,

другие обязательные налоги и платежи

возникающие как последствия чрезвычайных обстоятельств

хозяйственной

(стихийных

бедствий,

пожаре,

Нетто-выручка от продажидеятельности

Себестоимость

проданных товаров,

продукции, работ,

услуг

продукции и т.д.). Чрезвычайные

аварии

доходы в соответствии с ПБУ 9/99

могут поступать

в виде страховогоВаловая

возмещения

стоимости

Коммерческие

расходы

прибыль

материальных ценностей, остающихся от списания непригодных

Управленческие расходы

к восстановлению и дальнейшему использованию активов.

Сальдо операционных доходов и

расходов

3

4

5

Прибыль (убыток) от продаж

В составе чрезвычайных расходов отражаются расходы

возникающие от чрезвычайных обстоятельств хозяйственной

Сальдо внереализационных доходов

Прибыль (убыток) до налогообложения

и

расходов

деятельности

(стихийного бедствия,

пожара, аварии и т.д.).

Налог на прибыль и иные

аналогичные обязательства

Прибыль (убыток) от обычной деятельности

Сальдо чрезвычайных доходов и

расходов

Чистая прибыль (нераспределенная прибыль (убыток))

Чистая

прибыль предприятия

(нераспределенная

прибыль)

определяется

как

Дивиденды

Резервный капитал

Издержки, относимые

на чистую

прибыль

разница между облагаемой налогами бухгалтерской прибылью предприятия и

Доход по

чрезвычайными

доходами (расходами):

облигациям

Нераспределенная прибыль

прошлых лет

Пч = Поб + Дчрезв – Рчрезв = Пдо налогообл. - Нпр + Дчрезв – Рчрезв ,

где

Нераспределенная прибыль

отчетного года

накопления

Фонд потребления

Дчрезв –чрезвычайныеФонд

доходы

предприятия;

Фонд соц. сферы

27.

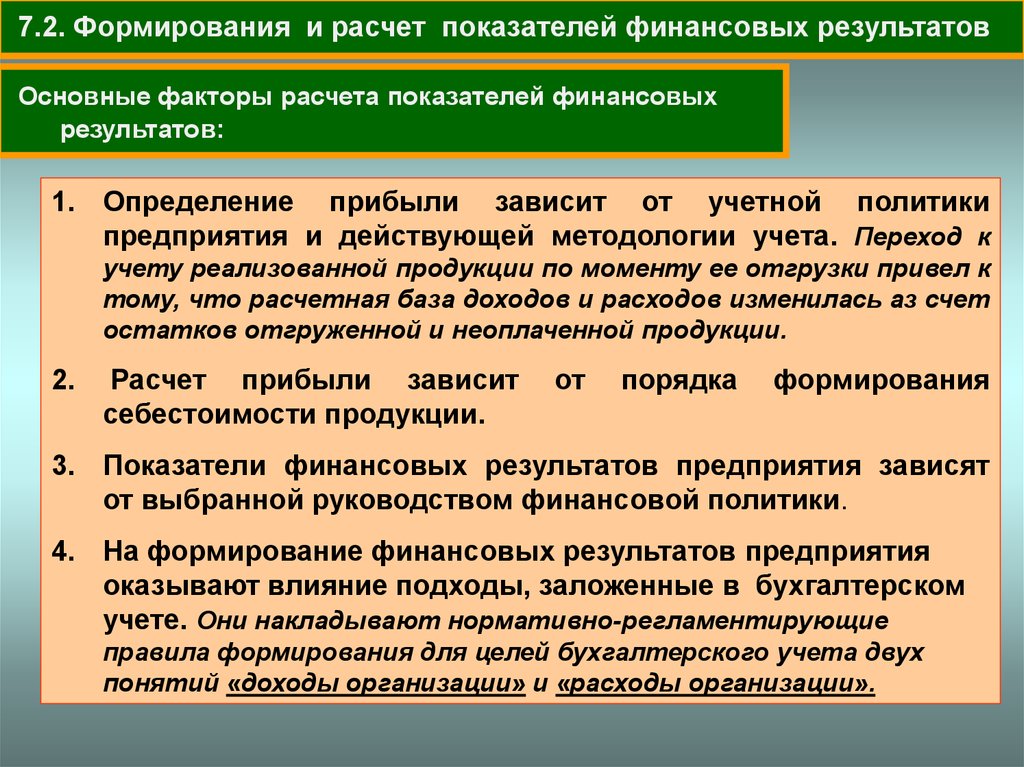

7.2. Формирования и расчет показателей финансовых результатовОсновные факторы расчета показателей финансовых

результатов:

1. Определение прибыли зависит от учетной политики

предприятия и действующей методологии учета. Переход к

учету реализованной продукции по моменту ее отгрузки привел к

тому, что расчетная база доходов и расходов изменилась аз счет

остатков отгруженной и неоплаченной продукции.

2.

Расчет прибыли зависит

себестоимости продукции.

от

порядка

формирования

3. Показатели финансовых результатов предприятия зависят

от выбранной руководством финансовой политики.

4. На формирование финансовых результатов предприятия

оказывают влияние подходы, заложенные в бухгалтерском

учете. Они накладывают нормативно-регламентирующие

правила формирования для целей бухгалтерского учета двух

понятий «доходы организации» и «расходы организации».

28.

29.

Выручка от продажи товаров,продукции, работ, услуг

Налог на добавленную стоимость, акцизы и

другие обязательные налоги и платежи

Нетто-выручка от продажи

продукции

Себестоимость проданных товаров, продукции, работ,

услуг

Коммерческие расходы

Валовая прибыль

Управленческие расходы

Сальдо операционных доходов и

расходов

Прибыль (убыток) от продаж

Сальдо внереализационных доходов

и расходов

Налог на прибыль и иные

аналогичные обязательства

Прибыль (убыток)

до налогообложения

Прибыль (убыток) от обычной деятельности

Сальдо чрезвычайных доходов и

расходов

Чистая прибыль (нераспределенная прибыль (убыток))

Дивиденды

Доход по

облигациям

Резервный капитал

Издержки, относимые на чистую прибыль

Нераспределенная прибыль

прошлых лет

Фонд накопления

Нераспределенная прибыль

отчетного года

Фонд потребления

Фонд соц. сферы

30.

Использование «чистой»прибыли предприятием

31.

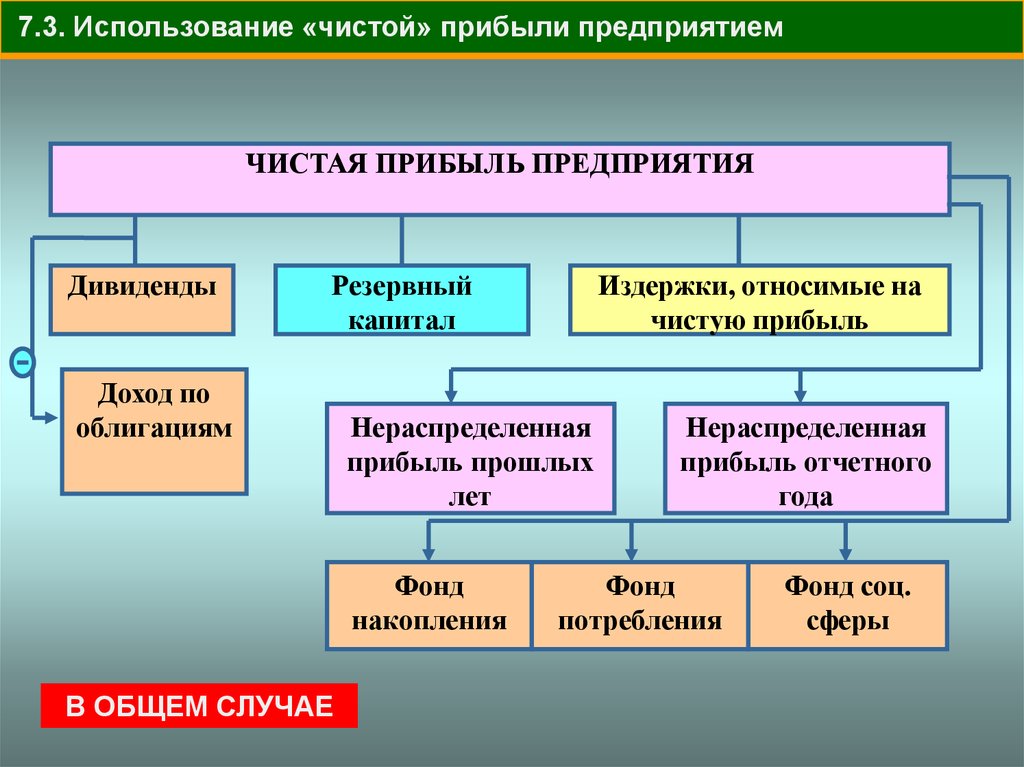

7.3. Использование «чистой» прибыли предприятиемЧИСТАЯ ПРИБЫЛЬ ПРЕДПРИЯТИЯ

Дивиденды

Резервный

капитал

Доход по

облигациям

Нераспределенная

прибыль прошлых

лет

Фонд

накопления

В ОБЩЕМ СЛУЧАЕ

Издержки, относимые на

чистую прибыль

Нераспределенная

прибыль отчетного

года

Фонд

потребления

Фонд соц.

сферы

32.

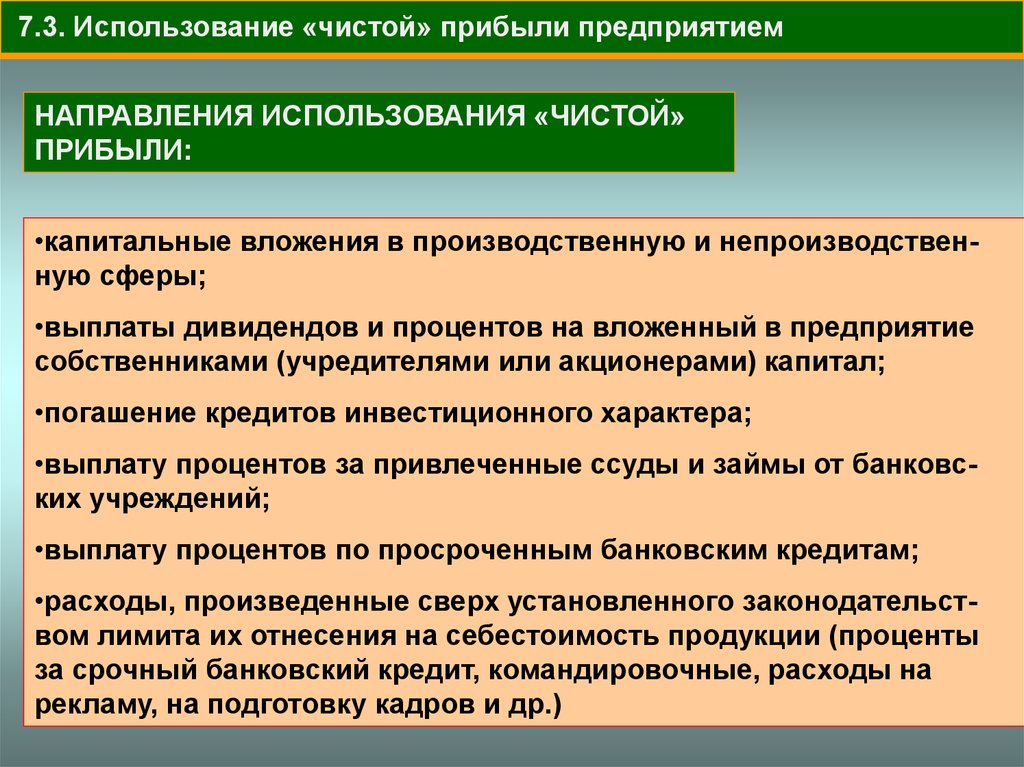

7.3. Использование «чистой» прибыли предприятиемНАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ «ЧИСТОЙ»

ПРИБЫЛИ:

•капитальные вложения в производственную и непроизводственную сферы;

•выплаты дивидендов и процентов на вложенный в предприятие

собственниками (учредителями или акционерами) капитал;

•погашение кредитов инвестиционного характера;

•выплату процентов за привлеченные ссуды и займы от банковских учреждений;

•выплату процентов по просроченным банковским кредитам;

•расходы, произведенные сверх установленного законодательством лимита их отнесения на себестоимость продукции (проценты

за срочный банковский кредит, командировочные, расходы на

рекламу, на подготовку кадров и др.)

33.

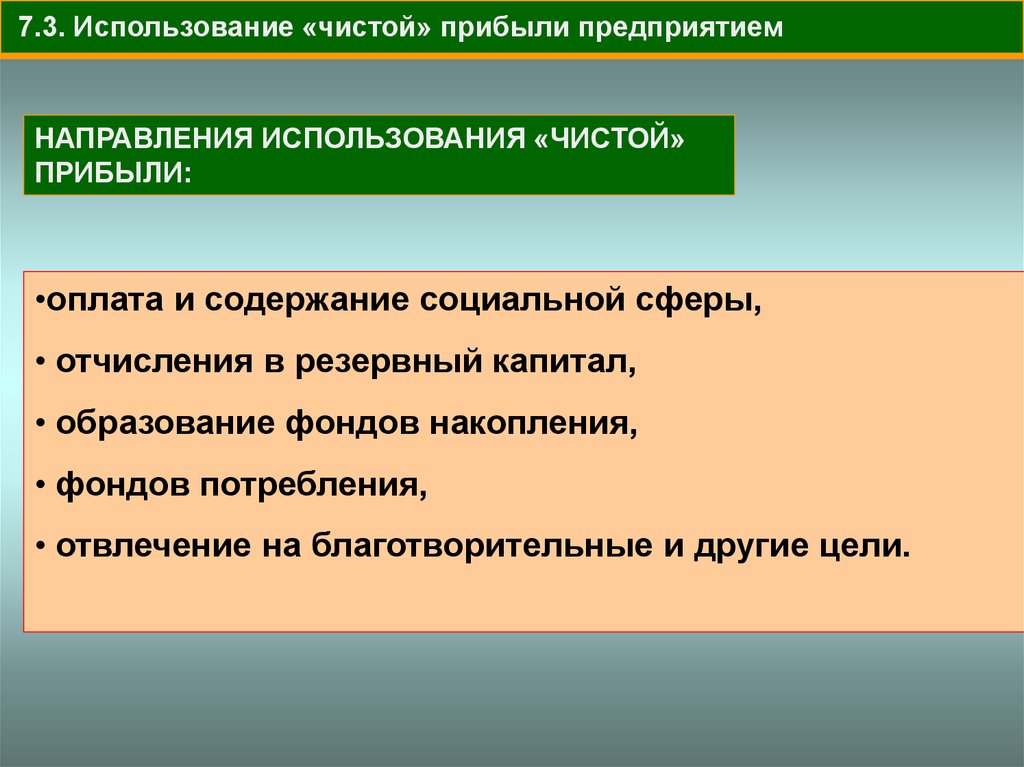

7.3. Использование «чистой» прибыли предприятиемНАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ «ЧИСТОЙ»

ПРИБЫЛИ:

•оплата и содержание социальной сферы,

• отчисления в резервный капитал,

• образование фондов накопления,

• фондов потребления,

• отвлечение на благотворительные и другие цели.

34.

7.3. Использование «чистой» прибыли предприятиемПОДХОДЫ К УЧЕТУ РАСПРЕДЕЛЕНИЯ И

ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ

ПЕРВЫЙ- ОБРАЗОВАНИЕ ФОНДОВ, ПРЕДУСМОТРЕННЫХ УЧРЕДИТЕЛЬНЫМИ ДОКУМЕНТАМИ

РЕЗЕРВНЫЙ

ФОНД

ФОНД

НАКОПЛЕНИЯ

ФОНДЫ

ФОНД

ПОТРЕБЛЕНИЯ

ФОНД

СОЦИАЛЬНОЙ

СФЕРЫ

ФОРМИРУЮТСЯ В СООТВЕТСТВИИ СО СМЕТАМИ,

ОПРЕДЕЛЯЮЩИМИ МЕРОПРИЯТИЯ И НАПРАВЛЕНИЯ

ИСПОЛЬЗОВАНИЯ ФОНДОВ

ПРИ ВТОРОМ ПОДХОДЕ КАЖДОЕ

ПРЕДПРИЯТИЕ САМОСТОЯТЕЛЬНО РЕШАЕТ ВОПРОС О ВАРИАНТЕ РАСПРЕДЕЛЕНИЯ И

ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

ЯВЛЯЕТСЯ ВАЖНЕЙШИМ ФИНАНСОВЫМ РЕСУРСОМ - ВТОРОЙ

ПОСЛЕ УСТАВНОГО КАПИТАЛА

ИСТОЧНИК СОБСТВЕННЫХ

СРЕДСТВ