Право

ПравоПохожие презентации:

Медициналы қ сақтандыру

1.

Тақырыбы: Медициналық сақтандыру

Орындаған: Елемесова С.С 628

Тексерген: Жумабаева А.С

2.

3.

4.

КіріспеМедициналық сақтандыру – әлеуметтік са

қтандырудың бір бөлігі ретінде қоғамдық қа

тынастарының денсаулығын қорғау мақсаты

нда қаралатын медициналық категориялард

ың бірі. Сақтандыру сферасы адам өмірінің,

денсаулығының және әлеуметтік жағдайыны

ң барлық жағын қамтиды

5.

• Медициналық сақтандыру – денсаулық сақтаудағы халықтың мүддесін әлеуметтік қорғаудың түрі, медиц

иналық көмек қажет еткенде сақтандырылған жағдай

бойынша науқасқа жинаған қаржы кепілдік болады.

Сақтандыру шарттарын азаматтар жеке өзі жас

айды немесе олар сақтандыру жарнасын кәсіпорынн

ың, ұйымның, тағыда басқа пайдасынан төлеу жол

ымен ұжымдық нысанда жасалуы мүмкін.

6.

Еңбекшілердің өз қаражатынан төленетін ерікті медициналық сақтандыру бойынша неғұрлым жоғары деңгейде

медициалық көмек көрсету көзделеді. Сақтандыру шарт

ы бойынша бір талап (сақтанушы) сақтық сыйақылары

н төлеуге міндеттенеді, ал екінші талап (сақтандыруш

ы) сақтық жағдайы пайда болған кезде сақтанушыға не

месе оның пайдасын шарт жасалған өзге де тұлғаға (па

йда алушыға) шартта белгіленген соманың (сақтық сом

асының) шегінде сақтық өтемін төлеуге міндеттенеді

7.

Қазақстан Республикасының Азаматтық кодексі бойынша мыналар сақтандырудың нысандары болып та

былады:

міндеттілік дәрежесі

бойынша

ерікті жән

е міндетті;

сақтандыру объектіс

і бойынша

жеке және

мүліктік

сақтық өтемді жүзег

е асыру негіздері бо

йынша

жинақтау

шы және

жинақтау

шы емес

8.

Медициналық сақтандырудың екі түрі бар:міндетті

ерікті

9.

Міндетті медициналық сақтандырузаңнамалық актілер талаптарына орай жүзеге ас

ырылатын сақтандыру. Ол сақтанушының есебі

нен жүзеге асырылады. Міндетті сақтандыруды

ң әрбір түрі сақтандырудың жеке (бөлек) сыны

бы болып табылады. . Міндетті медициналық с

ақтандыру бойынша барлық Қазақстан республ

икасының азаматтары жынысына, жасына, денс

аулығына, тұрғылықты жеріне, жеке табыс деңг

ейіне қарамай, мемлекеттік бағдарламаға кіргізі

лген тегін медициналық қызметті пайдалануға

құқы бар

10.

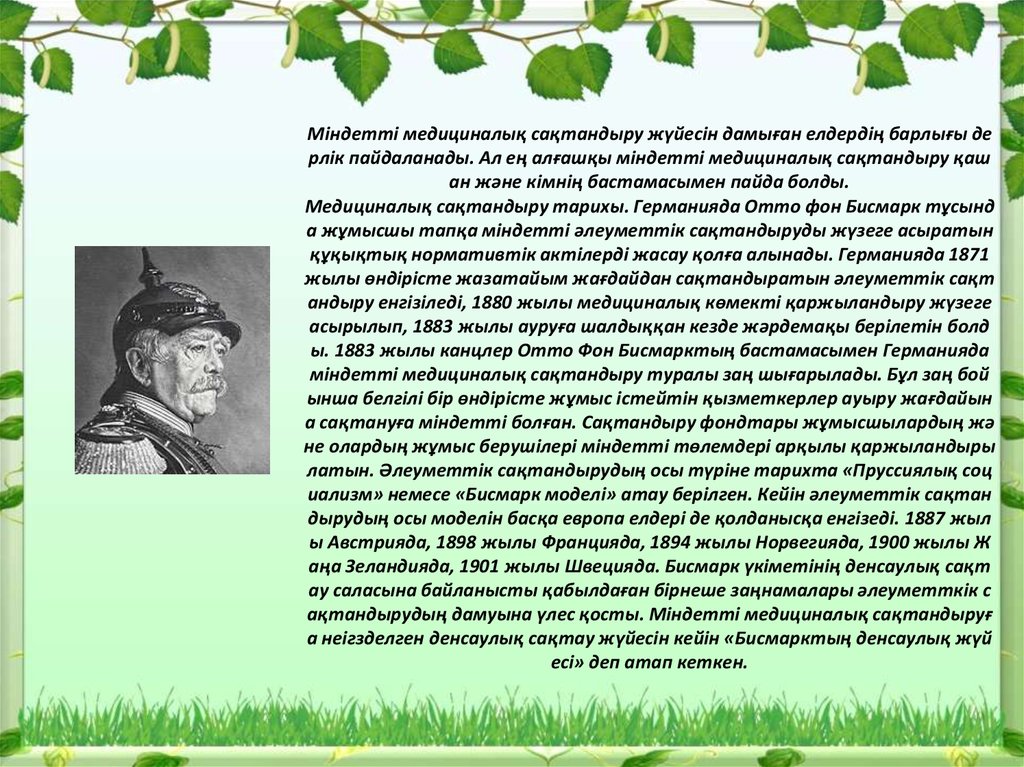

Міндетті медициналық сақтандыру жүйесін дамыған елдердің барлығы дерлік пайдаланады. Ал ең алғашқы міндетті медициналық сақтандыру қаш

ан және кімнің бастамасымен пайда болды.

Медициналық сақтандыру тарихы. Германияда Отто фон Бисмарк тұсынд

а жұмысшы тапқа міндетті әлеуметтік сақтандыруды жүзеге асыратын

құқықтық нормативтік актілерді жасау қолға алынады. Германияда 1871

жылы өндірісте жазатайым жағдайдан сақтандыратын әлеуметтік сақт

андыру енгізіледі, 1880 жылы медициналық көмекті қаржыландыру жүзеге

асырылып, 1883 жылы ауруға шалдыққан кезде жәрдемақы берілетін болд

ы. 1883 жылы канцлер Отто Фон Бисмарктың бастамасымен Германияда

міндетті медициналық сақтандыру туралы заң шығарылады. Бұл заң бой

ынша белгілі бір өндірісте жұмыс істейтін қызметкерлер ауыру жағдайын

а сақтануға міндетті болған. Сақтандыру фондтары жұмысшылардың жә

не олардың жұмыс берушілері міндетті төлемдері арқылы қаржыландыры

латын. Әлеуметтік сақтандырудың осы түріне тарихта «Пруссиялық соц

иализм» немесе «Бисмарк моделі» атау берілген. Кейін әлеуметтік сақтан

дырудың осы моделін басқа европа елдері де қолданысқа енгізеді. 1887 жыл

ы Австрияда, 1898 жылы Францияда, 1894 жылы Норвегияда, 1900 жылы Ж

аңа Зеландияда, 1901 жылы Швецияда. Бисмарк үкіметінің денсаулық сақт

ау саласына байланысты қабылдаған бірнеше заңнамалары әлеуметткік с

ақтандырудың дамуына үлес қосты. Міндетті медициналық сақтандыруғ

а неігзделген денсаулық сақтау жүйесін кейін «Бисмарктың денсаулық жүй

есі» деп атап кеткен.

11.

Ерікті медициналық сақтандыру• тараптардың еркін білдіруіне орай жүзеге асыры

латын сақтандыру. Ерікті медициналық сақтанды

ру- азаматтардың денсаулығына медициналық қ

ызмет көрсетуде толық немесе жартылай шығын

дарын жабу мақсатында жүргізілетін сақтандыру

ұйымының формасы. Сақтандырудың бұл түрінд

е әр азамат өзінің еркіндігіне байланысты денсау

лығын жақсарту маққсатындасақтандыру компан

иясын, сақтандыру полисін таңдауға құқы бар.

12.

Медициналық сақтық қорғаудың жүйелері

жеке (же

кеше)

ұжымдық (

сапалық)

қоғамдық (м

емлекеттік

)

13.

Медициналық сақтандыру қорларына сақтық жарналарын төлеуде жұмыс берушілердің мі

ндетті қатысуы заңнамада қарастырылған. С

ақтық қорларын қалыптастыру, қызметтер к

өрсету сияқты, сақтаушылардың табыстары

на, қор мекемесінің мәртебесіне, кейде сақтан

дырылғандардың жасына қарай сараптанған.

14.

Медициналық сақтандыруды ұйымдастырудың жұмыс істеуі медициналық қ

ызмет көрсетудің рыногын тудырады, о

нда бұл қызметтер көрсетуді жасаушыл

ардың - медициналық мекемелердің, олард

ың жұмыскерлерінің, жеке машықтануш

ы дәрігерлердің нақтылы бағалауы болат

ын өз еңбегінің саны мен сапасына тікеле

й мүдделігі пайда болады.

15.

Медициналық сақтандырулықкөмек

жартылай кө

мек

Толық

көмек

Болуы мүмкін, ол науқастың келісім шарт

тың түріне және медициналық емделудің

көлеміне байланысты.

16.

ДМС сақтандыру бөліміДМС сақтанушы адамдарды категория

бойынша қабылдайды:

корпоративті клиенттер

Жүкті әйелдер

Жас балалар

Егде жастағы қарттар

Ересек адамдар

17.

Көрсетілетін көмектін ақысыКөрсетілетін көмек клиенттердің д

енсаулық жағдайына және категория

лық жіктелуіне байланысты. Мысал

ы: Жүкті әйелдер, жас балалар,егде

жастағы қарттардың сақтандыру а

қысы жоғары болады.

18.

Сақтандыру клиенттерікөмек ала алады:

- сақтандырылған медициналық орталықт

а;

- поликлиника, больница;

-денсаулық сақтау органдарының мекемеле

рінде;

-мемлекет қарауындағы медициналық орта

лықтар.

19.

Сақтандыру полюсіКелісім шарт жасалған күннен баста

п салынған қаражаттар, келісім шар

ттың уақыты, қаржыныың өсу форм

асы, қаржыны кайтарып алу келісімде

рі көрсетіледі және келісім шартты б

ұзған жағдайдағы төлем ақылар мөлш

ер көрсетілген.

20.

Сақтандыру компаниясынміндетіне кірмейді.

• Клиенттің қалауы бойынша күрделі опер

ациялар

• Стандартты медициналық көмектен жо

ғары болса

• кепілдік жоқ ауруларға ауруларды емдеу

21.

қорытындымедициналық сақтандыру сақтандыру жүйесінің маңызды құрамды буын

ы болып табылады және қоғамдық өндіріс тің аса маңызды факторы – мед

ициналық денсаулықтың ұдайы толықтырылуының әлеуметтік-экономикал

ық үдерістерінде оның рөлі салмақты. Медициналық сақтандырудың жұмы

с істеуі медициналық қызмет көрсету саласынды нарықтық қатынас туды

рады. Бұл өз кезегінде, медициналық қызмет көрсететін - медициналық мек

емелердің, олардың қызметкерлерінің, жеке машықтанушы дәрігерлердің ең

бегінің саны мен сапасына нақты баға беруге мүмкіндік тудырады. Басқа ж

ағынан, науқастар емдеу-профилактикалық мекеме мен нақтылы дәрігерді

таңдау құқығы пайда болады. Бұл міндетті медициналық сақтандыру қоры

тарапынан емделушілердің мүддесін қорғаумен қосарланады: ол медицинал

ық қызметтер көрсетудің сапасы мен көлеміне сараптық баға бере алады,

емдеу нәтижелеріне кінәрат-талап таға алады, ал қажеттік кезінде емдеу

ші мекемеге немесе жеке машықтанушы дәрігерге экономикалық санкцияла

р қолдана алады. Жалпы алғанда, медициналық сақтандырудың дамуы қазір

гі кездегі денсаулық сақтау жүйесіндегі кемшіліктерді азайтып, жүйесіз ж

үрген істерді біршама жүйелеуге жол ашады

22.

Бұл рөл медициналық сақтандыру қорларының жұмыс істеунің қағидалық ерекшелік

теріне негізделген: қалыптастырудың қоға

мдық ынтымақтастығы, іс-әрекеттің орт

алықсыздандырылуы (бөлшектенуі), ұйымда

стырудың міндетті нысаны - бұлар барлық

азаматтарға қажетті медициналық көмек

берудің кепілдіктерін қамтамасыз етеді.

23.

Пайдаланған әдебиеттер•E-mail: obrasheniya@ffoms.ru

Веб-сайт:www.ffoms.ru

•↑ “Қазақстан”: Ұлттық энцклопедия/Бас редактор Ә. Нысанбаев – Алматы “

Қазақ энциклопедиясы” Бас редакциясы, 1998 ISBN 5-89800-123-9

•↑ Құлпыбаев С., Ынтыкбаева С.Ж., Мельников В.Д. Қаржы: Оқулық / - Алм

аты. Экономика, 2010- 522 бет ISBN 978-601-225-169-2

•http://yvision.kz/post/212857

Жуйриков К и др. Страхование: теория, практика, зарубежный опыт: Учебни

к. – Алматы: БИС, 2000-384 с.

Корнилов И.А. Основы страховой математики. – М.: ЮНИТИ-ДАНА, 2004400 с

Қазақстан Республикасы Үкіметінің 1999 жылғы 30 маусымдағы №905 қаул

ысымен бекітілген “Салауатты өмір салты” кешенді бағдарламасы.