Финансы

ФинансыПохожие презентации:

Оборотные средства предприятия

1.

РАЗДЕЛ II«ЭКОНОМИЧЕСКИЕ

РЕСУРСЫ

ПРЕДПРИЯТИЯ»

Тема 2.

Оборотные

средства предприятия

2.

План лекции:11/14/17

2

3.

Вопрос 1.Оборотные средства:

понятие, классификация,

структура

11/14/17

3

4.

11/14/174

5.

Оборотные средства –совокупность материальных и

денежных средств,

необходимых для

осуществления

производственного процесса и

реализации продукта

(в торговле: торговотехнологического процесса)

11/14/17

5

6.

Оборотный капиталпредприятияденьги, авансированные

в оборотные средства

11/14/17

6

7.

Кругооборот оборотного капитала11/14/17

7

8.

Состав оборотных средств11/14/17

8

9.

Оборотные производственныефонды-

это предметы труда, которые

- Используются однократно и

воспроизводятся после каждого

производственного цикла;

- Меняют натурально-вещественную форму;

- Полностью переносят свою стоимость на

производимый продукт

11/14/17

9

10.

Состав оборотных фондов:11/14/17

10

11.

Фонды обращения часть оборотных средств, неучаствующая непосредственно в

процессе производства продукции, а

обслуживающая кругообоорот для

запуска новых производственных

циклов.

Являются носителями уже созданной

стоимости.

11/14/17

11

12.

Состав фондов обращения:11/14/17

12

13.

Классификация оборотных средств:11/14/17

13

14.

Вопрос 2.Показатели эффективности

использования оборотных

средств

11/14/17

14

15.

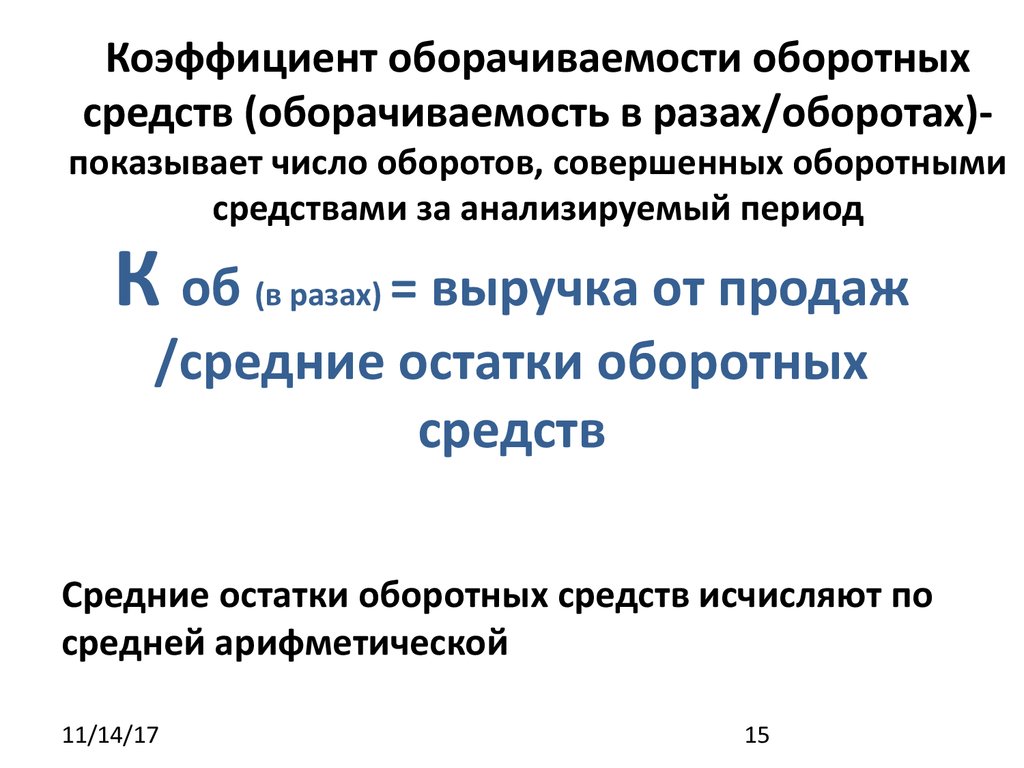

Коэффициент оборачиваемости оборотныхсредств (оборачиваемость в разах/оборотах)-

показывает число оборотов, совершенных оборотными

средствами за анализируемый период

К об

= выручка от продаж

/средние остатки оборотных

средств

(в разах)

Средние остатки оборотных средств исчисляют по

средней арифметической

11/14/17

15

16.

Длительность одного оборота в днях-показывает за какой срок оборотные средства

совершают полный оборот

Длит-сть об (в днях) = (кол-во дней в

периоде *средние остатки обор.

средств)/выручка от продаж

Для упрощения расчетов:

Месяц - 30 дней

Квартал – 90

Год - 360

11/14/17

16

17.

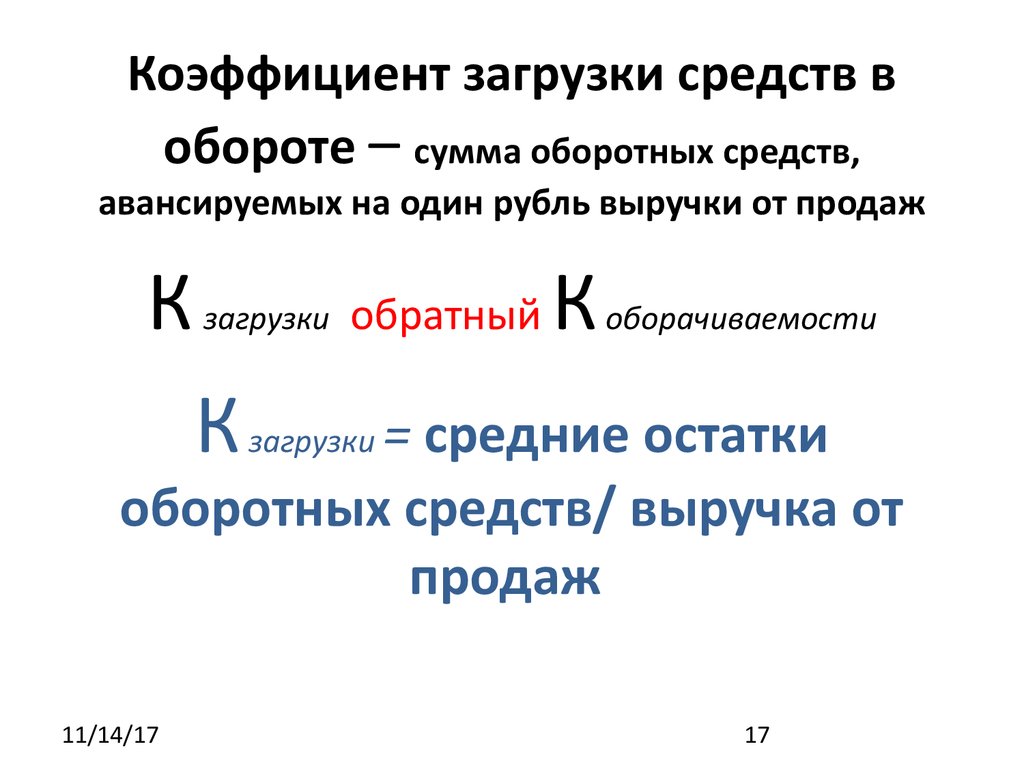

Коэффициент загрузки средств вобороте – сумма оборотных средств,

авансируемых на один рубль выручки от продаж

К

загрузки

К

обратный

К

оборачиваемости

= средние остатки

оборотных средств/ выручка от

продаж

11/14/17

загрузки

17

18.

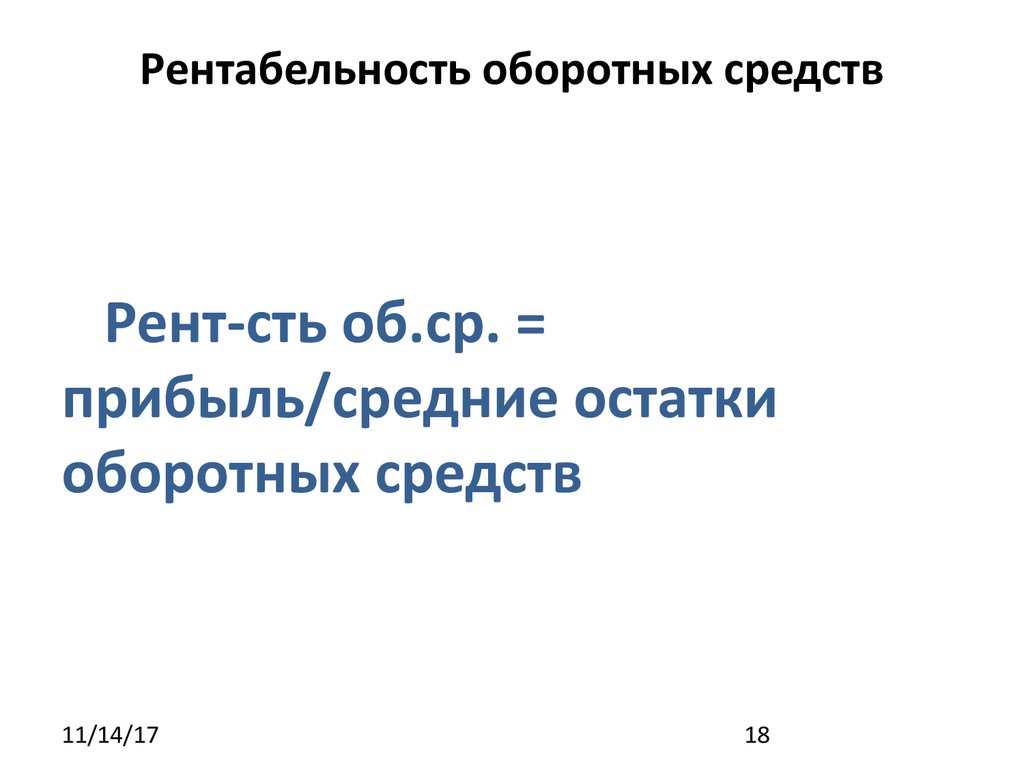

Рентабельность оборотных средствРент-сть об.ср. =

прибыль/средние остатки

оборотных средств

11/14/17

18

19.

Пути ускорения оборачиваемостиоборотных средств

11/14/17

19

20.

Вопрос 3.Товарные запасы: понятие,

классификация

11/14/17

20

21.

Товарные запасы в торговле =готовая продукция или товары

для перепродажи

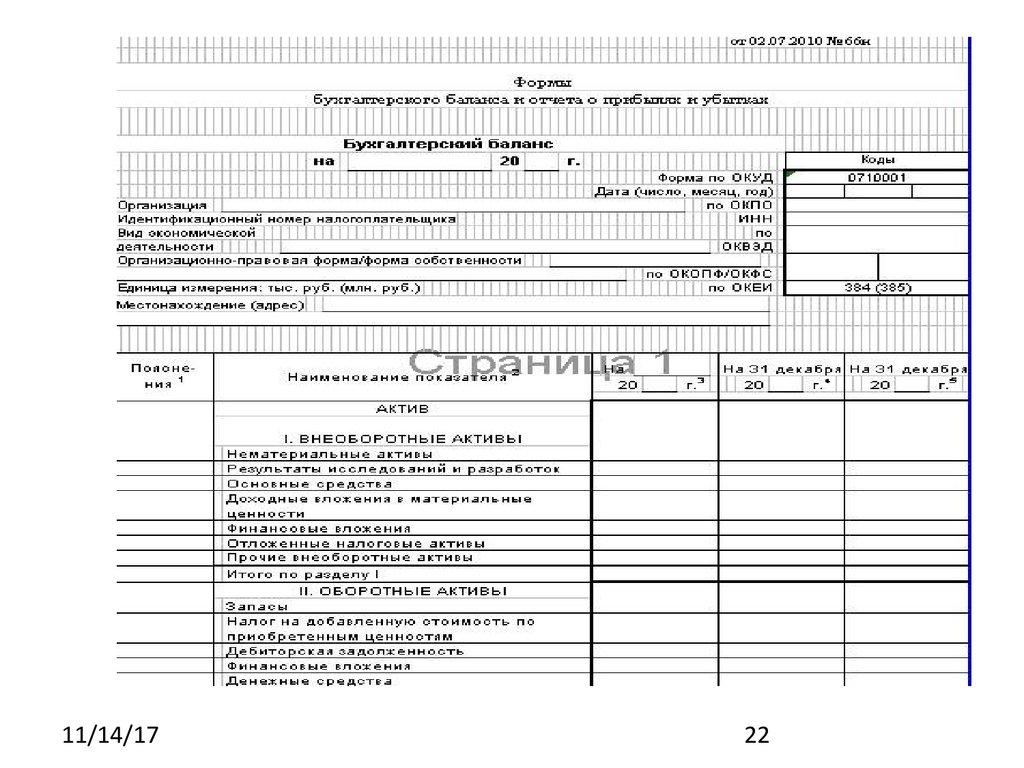

(- В бухгалтерском балансе входят в

обобщенную статью «запасы» раздела II.

«Оборотные активы»;

- в Приложении к бухгалтерскому

балансу: раздел 4. «Запасы» – товары для

перепродажи)

11/14/17

21

22.

11/14/1722

23.

Функции товарных запасов вторговле:

11/14/17

23

24.

Классификация товарных запасов11/14/17

24

25.

Вопрос 4.Нормирование

товарных запасов в торговле

11/14/17

25

26.

Норматив товарных запасов (ТЗ)– оптимальныйуровень запасов, обеспечивающий бесперебойную

продажу товаров при наименьших затратах на их

образование и хранение

Для чего необходимо рассчитывать

норматив ТЗ?

1. Для осуществления контроля за состоянием ТЗ на

предприятии (сравнивать фактические ТЗ с нормативом

ТЗ)

2. Для учета товарного обеспечения плана товарооборота

(объема реализации)

3. Для планирования других взаимосвязанных финансовых

показателей (дебиторская и кредиторская

задолженность и т. п.)

11/14/17

26

27.

Норматив ТЗ устанавливают на плановый период и исходятиз планового объема и структуры товарооборота.

НОРМАТИВ ТЗ измеряется в рублях

НОРМА Тз измеряется в днях

Норматив ТЗ = норма ТЗ * однодневный т/об

МЕТОДЫ НОРМИРОВАНИЯ ТЗ:

1.

экономико-статистический (с применением

коэффициента эластичности)

2. технико-экономических расчетов

11/14/17

27

28.

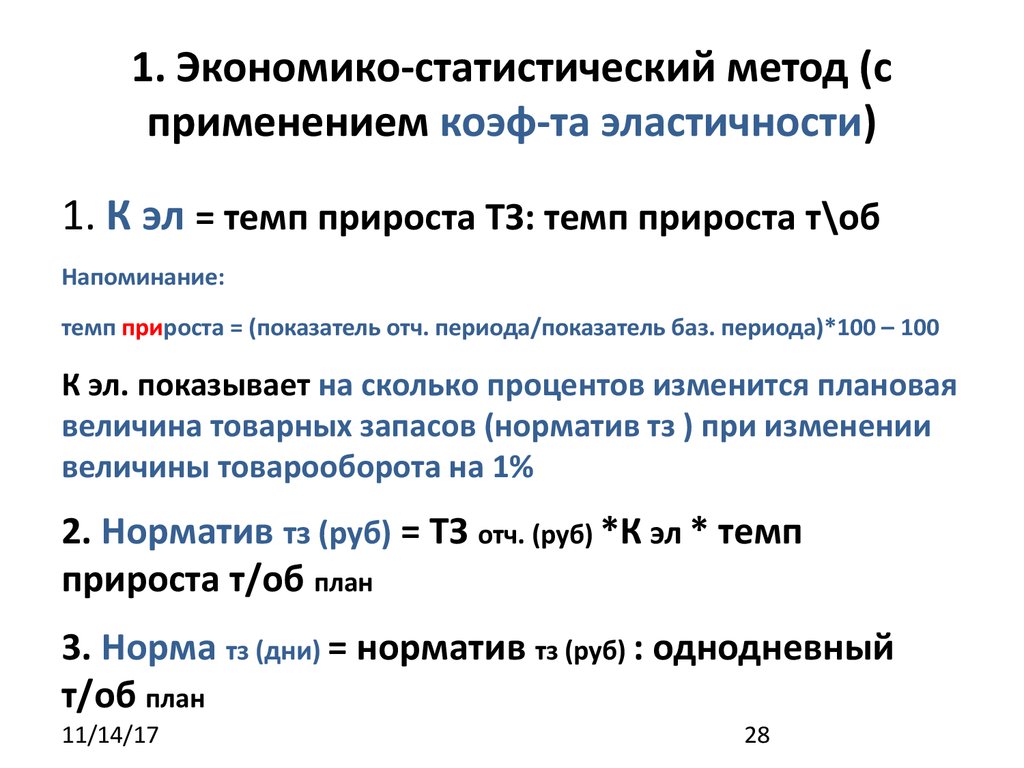

1. Экономико-статистический метод (сприменением коэф-та эластичности)

1. К эл = темп прироста ТЗ: темп прироста т\об

Напоминание:

темп прироста = (показатель отч. периода/показатель баз. периода)*100 – 100

К эл. показывает на сколько процентов изменится плановая

величина товарных запасов (норматив тз ) при изменении

величины товарооборота на 1%

2. Норматив тз (руб) = ТЗ отч. (руб) *К эл * темп

прироста т/об план

3. Норма тз (дни) = норматив тз (руб) : однодневный

т/об план

11/14/17

28

29.

2. Метод технико-экономическихрасчетов

Норма ТЗ (дни) = норма

торгового запаса + норма

запаса текущего пополнения +

норма страхового запаса

Торговый запас –

а)запас товаров находящихся в торговом зале

(ассортиментный набор) +

б)запас для обеспечения бесперебойной торговли в

течение одного рабочего дня +

в) время на приемку и подготовку товаров к продаже

Запас текущего пополнения - запас товаров, находящихся

в подсобных помещениях и предназначенный для

обеспечения бесперебойной торговли от одного завоза

товаров

11/14/17 к другому

29

30.

3. Метод экспертных оценокПрименяют в условиях отсутствия или недостатка

информации, малоизученности рынка.

Величину норматива товарных запасов определяет

эксперт.

Недостаток метода: опыт, знания и личная оценка

эксперта могут быть недостаточно объективными

11/14/17

30

31.

Вопрос 5.Анализ товарных запасов

в торговле

11/14/17

31

32.

Для торгового бизнесаочень важно! знать

За сколько времени продается средний

товарный запас, находящийся на складе

Это и есть оборачиваемость

товарных запасов в торговле

Чем ВЫШЕ оборачиваемость, тем лучше!

11/14/17

32

33.

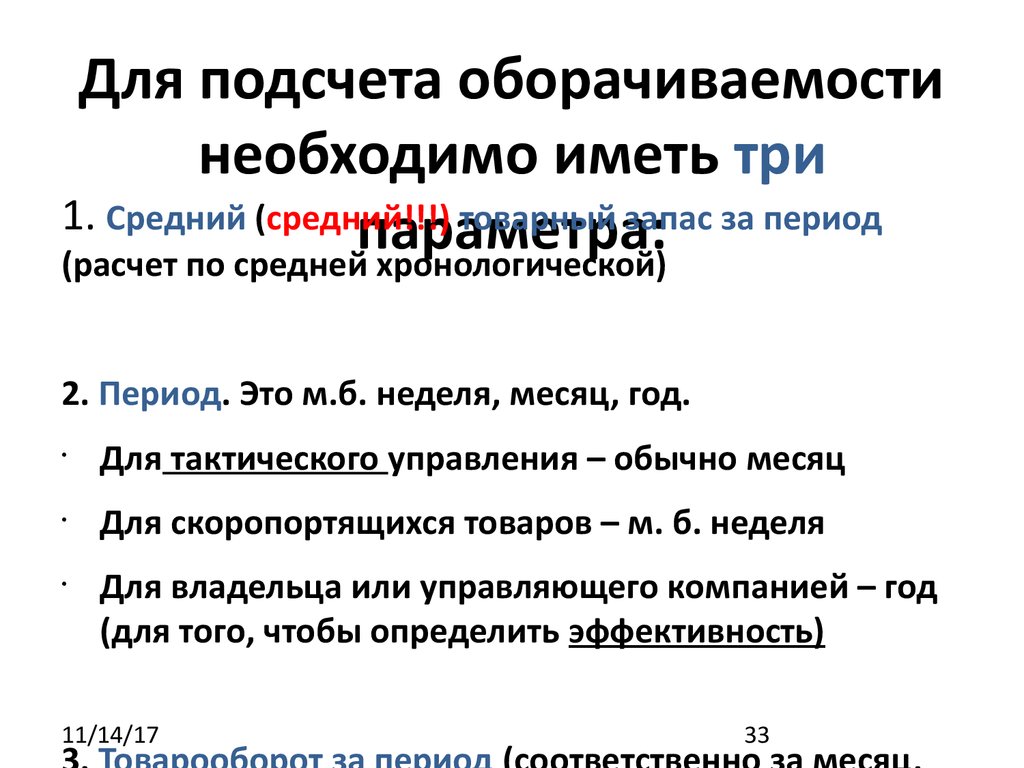

Для подсчета оборачиваемостинеобходимо иметь три

1. Средний (средний!!!)

товарный запас за период

параметра:

(расчет по средней хронологической)

2. Период. Это м.б. неделя, месяц, год.

Для тактического управления – обычно месяц

Для скоропортящихся товаров – м. б. неделя

Для владельца или управляющего компанией – год

(для того, чтобы определить эффективность)

11/14/17

33

34.

!1.

учитываются только те товары, которые

оприходованы (если товар уже есть на

складе, но еще не оприходован, или товар

уже списан – такие товары не считаются)

2. при расчете оборачиваемости можно брать

запасы и т/об в штуках (в единицах), если же

считаем в денежном выражении, то считать

надо в закупочных ценах (и запасы и продажи!)

11/14/17

34

35.

!Оборачиваемость можно считать:

В разах (коэффициент оборачиваемости)

В днях (длительность одного оборота)

За неделю/за месяц/за год

По товарным позициям

По категориям

по брендам

11/14/17

35

36.

ПОВТОРИМК об

= объем

продаж в закупочных

ценах/средние остатки

товарных запасов

тов. Зап. (в разах)

Средние остатки товарных запасов

исчисляют

по средней

11/14/17

36

37.

Закономерность: чем выше оборачиваемость вразах, тем меньше времени товары находятся на

складе, тем быстрее превращаются в деньги

!

Если оборачиваемость слишком высокая (1-2 дня,

исключение: скоропортящиеся т-ры), это означает:

магазин работает без текущего запаса (только

рабочий запас). При малейшем сбое поставок

рискуем остаться без товара!

Это значит, что имеющийся спрос на товар будет

удовлетворять конкурент

11/14/17

37

38.

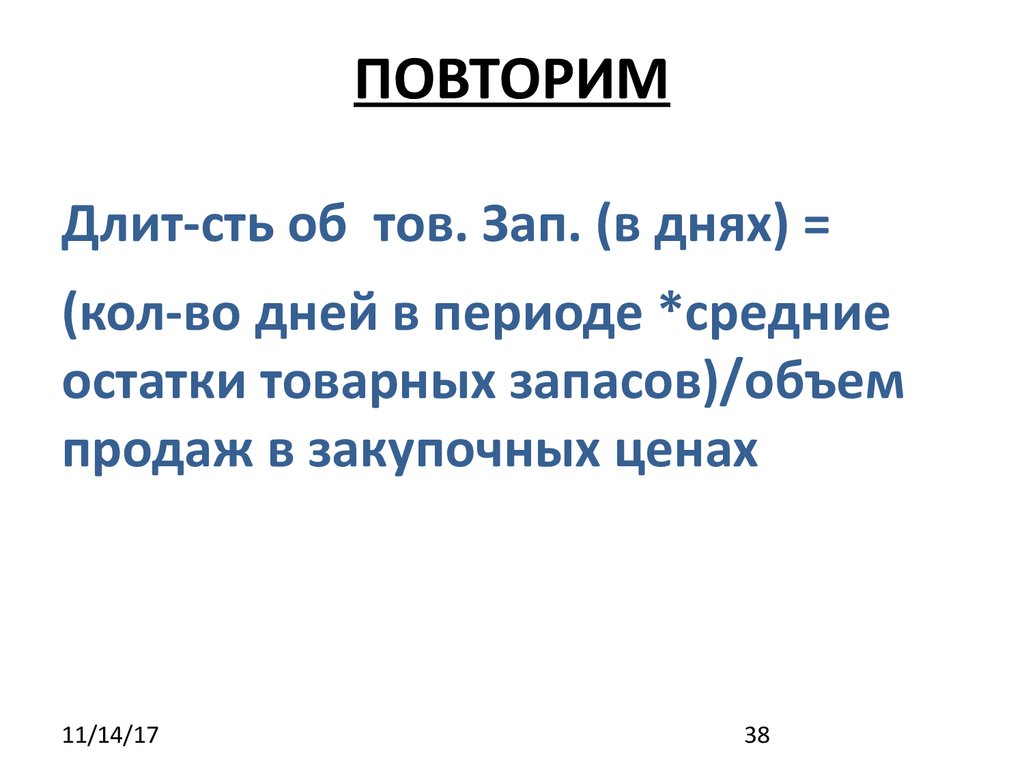

ПОВТОРИМДлит-сть об тов. Зап. (в днях) =

(кол-во дней в периоде *средние

остатки товарных запасов)/объем

продаж в закупочных ценах

11/14/17

38

39.

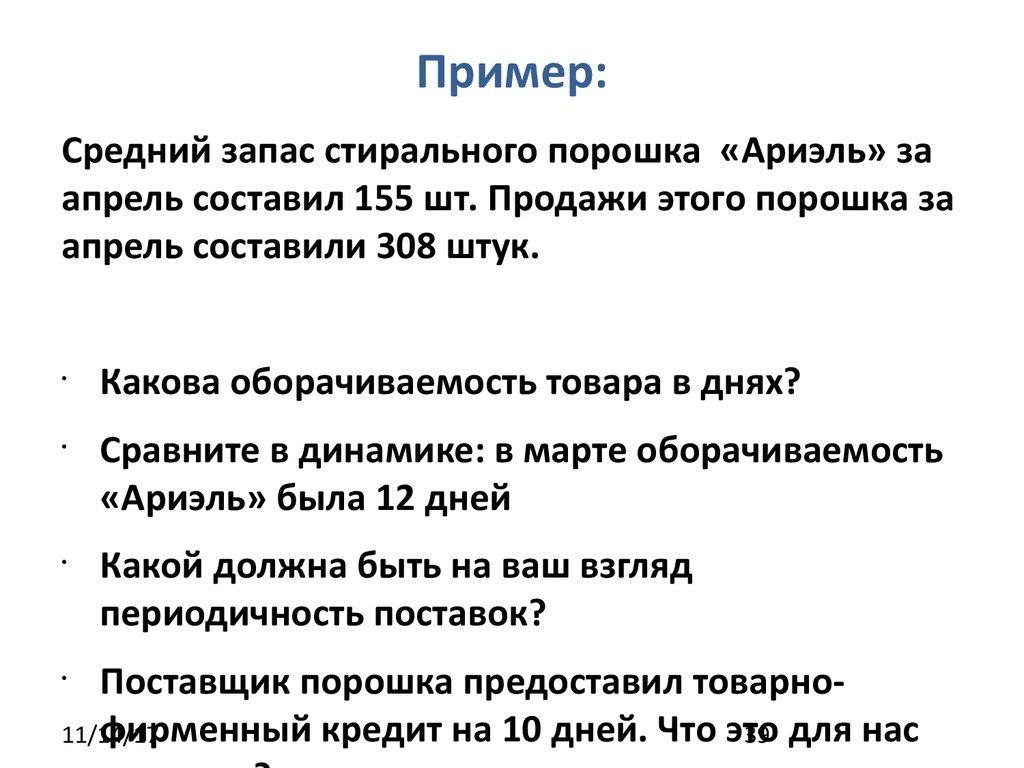

Пример:Средний запас стирального порошка «Ариэль» за

апрель составил 155 шт. Продажи этого порошка за

апрель составили 308 штук.

Какова оборачиваемость товара в днях?

Сравните в динамике: в марте оборачиваемость

«Ариэль» была 12 дней

Какой должна быть на ваш взгляд

периодичность поставок?

Поставщик порошка предоставил товарнофирменный кредит на 10 дней. Что это

11/14/17

39 для нас

40.

Применение результатов анализа товарныхзапасов для принятия управленческих

решений

Для товароведа важно закупить те товары,

которые пользуются постоянным спросом (а значит

имеют высокую оборачиваемость)

Для владельцев торгового бизнеса важно, чтобы

проданные товары приносили как можно более

высокую прибыль и рентабельность, что означает:

имеют высокую торговую наценку

меньше хранятся на складе (это затраты на

хранение)

11/14/17

40

41.

ABC- анализ - это методика ранжированияресурсов (в частности, товарных ресурсов) с точки

зрения их вклада в продажи /прибыль

Периодичность проведения ABC- анализа не

реже! одного раза в год

Метод основан на Законе Парето 80:20

(Границы долей продаж/прибыли могут варьироваться на

предприятии в соответствии с экспертными оценками)

Группа

Доля

продаж/прибыли

А

80%

15-20%

В

15%

35-20%

С

5%

50-60%

11/14/17

Приносят

Доля товарных

ресурсов

(товарных запасов)

41

42.

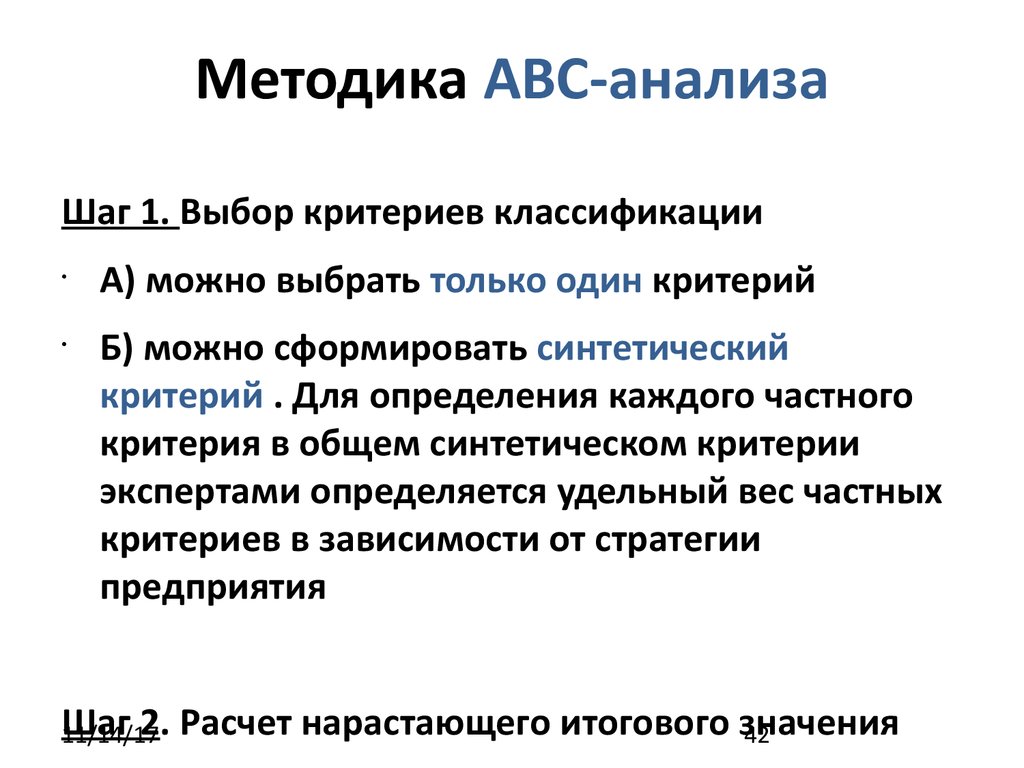

Методика АВС-анализаШаг 1. Выбор критериев классификации

А) можно выбрать только один критерий

Б) можно сформировать синтетический

критерий . Для определения каждого частного

критерия в общем синтетическом критерии

экспертами определяется удельный вес частных

критериев в зависимости от стратегии

предприятия

Шаг

2. Расчет нарастающего итогового значения

11/14/17

42

43.

Таблица 1 – Исходные данные для АВС-анализа(данные условные)

Наименование

товара

Торговая

наценка на

1-цу товара,

%

Оборачивае

мость

(раз/месяц)

Рентабельность

продаж, %

1 Молоко свежее

12

15

10

2 Молоко топленое 18

2

4

3 Фрукт. мол. кокт.

20

6

10

4 Кефир

12

15

8

5 Ряженка

18

10

15

6 Сливки

25

2

4

7 Йогурт

20

4

6

8 Сыворотка

10

6

8

9 Закваска молочн.

18

2

2

10 Айран

20

1

2

ИТОГО

11/14/17

43

44.

Таблица 2 - Экспертная оценка весовыхкоэффициентов частных критериев в

синтетическом критерии

(пример)

11/14/17

Частные критерии

Весовой коэффициент

1. Торговая наценка на 1-цу

товара, %

0,1

2. Оборачиваемость

(раз/месяц)

0,5

3. Рентабельность продаж,

%

0,4

ИТОГО

1,0

44

45.

Таблица 3 – Определение синтетического критерия (шаг 1.б)Наименовани

е

Столбец 8 = 2*5 + 3*6 + 4*7

Значение критерия

Весовой коэффициент

1

1

1

2

2

3

3

4

2

Синетический крит.

3

5

6

7

8

1 Молоко

свежее

12

15

10

0,1

0,5

0,4

12,7

2 Молоко

топленое

18

2

4

0,1

0,5

0,4

4,4

3 Фр. мол. кокт.

20

6

10

0,1

0,5

0,4

9

4 Кефир

12

15

8

0,1

0,5

0,4

11,9

5 Ряженка

18

10

15

0,1

0,5

0,4

12,8

6 Сливки

25

2

4

0,1

0,5

0,4

5,1

7 Йогурт

20

4

6

0,1

0,5

0,4

6,4

8 Сыворотка

10

6

8

0,1

0,5

0,4

7,2

9 Закв. молочн.

18

2

2

0,1

0,5

0,4

3,6

10 Айран

20

1

2

0,1

0,5

0,4

3,3

45

76,4

11/14/17

ИТОГО

46.

Таблица 4 – Определение групп А, В, С (шаги 2 и 3)NB! Синтетический критерий расположить в порядке убывания

Наименование

Синтетический

критерий

Уд. Вес,

%

Нарастающи

й итог,%

Группа

1. Ряженка

12,8

16,8

16,8

А

2. Мол. св.

12,7

16,6

33,4

А

3. Кефир

11,9

15,6

49,0

А

4. Фр.мол. кокт.

9

11,8

60,8

А

5. Сыворотка

7,2

9,4

70,2

А

6. Йогурт

6,4

8,4

78,6

А

7. Сливки

5,1

7,8

86,4

В

8. Молоко топл. 4,4

5,6

92

В

9. Закваска

3,6

4,7

96,7

С

10. Айран

3,3

4,3

101

С

ИТОГО

11/14/17

100

46

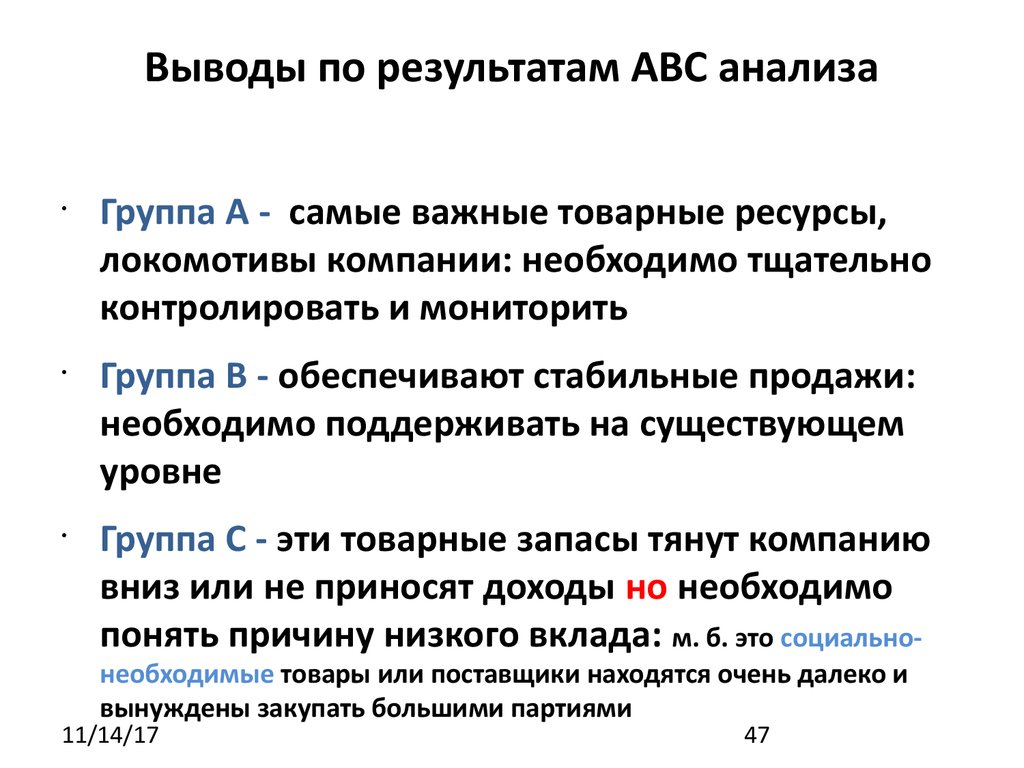

47.

Выводы по результатам АВС анализаГруппа А - самые важные товарные ресурсы,

локомотивы компании: необходимо тщательно

контролировать и мониторить

Группа В - обеспечивают стабильные продажи:

необходимо поддерживать на существующем

уровне

Группа С - эти товарные запасы тянут компанию

вниз или не приносят доходы но необходимо

понять причину низкого вклада: м. б. это социальнонеобходимые товары или поставщики находятся очень далеко и

вынуждены закупать большими партиями

11/14/17

47

48.

Выводы по теме:1.

Оборотные средства – это бизнес-ресурс предприятия,

выраженный как в материально-вещественной, так и в

денежной форме

2. Оборачиваемость является одним из основных показателей

эффективности функционирования оборотных средств

3. Товарные запасы – это товарные ресурсы торгового

предприятия, обеспечивающие функционирование этого

бизнеса

5.

6.

Нормирование т/з необходимо для обеспечения

бесперебойной торговли и предотвращения лишних затрат

на хранение товаров

Для анализа т/з применяются различные методики, в т. ч.

АВС-анализ

11/14/17

48