Финансы

ФинансыПохожие презентации:

учета. Понятие о бухгалтерских регистрах")

Учетные регистры, формы бухгалтерского учета. Организация бухгалтерского учета и учетная политика предприятия

1. 1.5. Учетные регистры, формы бухгалтерского учета. Организация бухгалтерского учета и учетная политика предприятия

1. Понятие учетных регистров, ихсущность и значение.

2. Понятие формы бухгалтерского учета

и ее историческое развитие.

3. Учетная политика, ее содержание,

порядок оформления и утверждения

2. Обязательные для изучения документы

Национальный стандартбухгалтерского учета и отчетности

"Учетная политика

организации, изменения в

учетных оценках, ошибки" //

Постановление Минфина РБ от

10.12.2013 N 80

3. Регистр бухгалтерского учета - это

документ, в котором производятсярегистрация, накопление и

систематизация учетной информации,

содержащейся в первичных учетных

документах,

в натуральных и стоимостных

показателях;

в стоимостных показателях.

4.

5. Обязательная информация регистров бухгалтерского учета :

Часть регистраСодержание информации

1. наименование регистра;

Шапка

2. наименование организации;

3. даты начала и окончания ведения

регистра и (или) период, за который

составлен регистр;

Текст

1.хронологическая и (или)

систематическая группировка

хозяйственных операций;

2.оценка хозяйственных операций;

Подпись

должности лиц, ответственных за ведение

регистра, их фамилии, инициалы и

подписи.

6. Классификация учетных регистров

1. по порядку записи– ручной

– машинные

2. по внешнему виду

– карточки

– книги

– ведомости

3. по характеру

регистрации

– хронологические

– систематические

– комбинированные

4. по объему

информации

5. по строению

синтетические

аналитические

комбинированные

– параллельные графы

– последовательные графы

– комбинированное размещение

7. Синтетический учет - это

обобщенноеотражение активов,

обязательств,

собственного

капитала, доходов,

расходов

организации на

синтетических

счетах

бухгалтерского

учета

8. Форма бухгалтерского учета

порядок осуществленияи обобщения записей

на счетах

бухгалтерского учета и

совокупность

регистров

бухгалтерского учета, в

которых производятся

такие записи

9. Элементы, определяющие форму бухгалтерского учета

• способы производства записей(порядок отражения информации) в

учетные регистры;

• количество и построение

используемых учетных регистров;

• взаимосвязь между регистрами при

производстве и сверке учетных

записей в них.

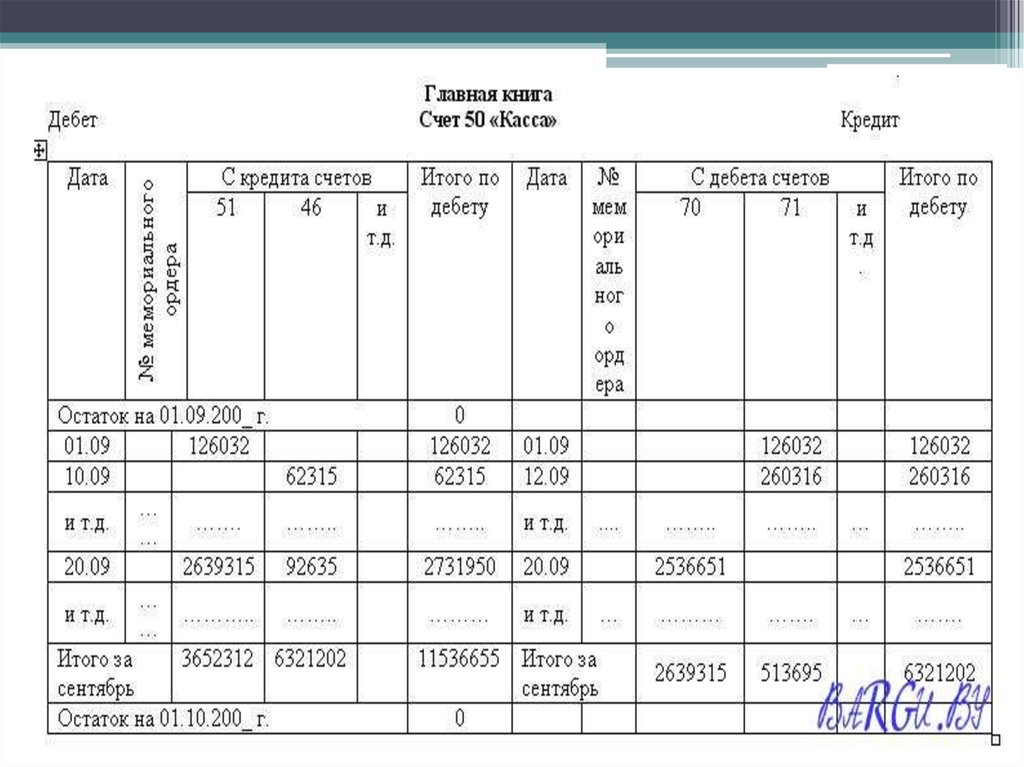

10. Формы бухгалтерского учета

формасодержание

мемориально- на каждый первичный документ (отдельную

ордерная

хозяйственную операцию) или группу

однородных первичных документов

составляются бухгалтерские записи, которые

оформляются в виде мемориальных ордеров

журнальноордерная

предполагает накапливание данных первичных

документов в накопительных и группировочных

ведомостях для получения необходимых

показателей синтетического учета, отражаемых

в журналах-ордерах

упрощенная

один регистр - Книга учета хозяйственных

операций - объединяет синтетический и

аналитический учет

11. Учетная политика - это

совокупность способов организации и ведениябухгалтерского учета, принятая организацией и

включает в себя:

1) применяемые организацией виды учетной оценки.

2) план счетов бухгалтерского учета организации.

3) разработанные организацией для применения формы

первичных учетных документов.

4) применяемую организацией форму бухгалтерского учета.

5) порядок проведения инвентаризации активов и

обязательств организации.

6) иные способы организации и ведения бухгалтерского учета.

12. Учетная политика организации не изменяется, за исключением:

• изменения законодательства РеспубликиБеларусь;

• изменения способов ведения бухгалтерского

учета, применение которых приведет к

повышению правдивости и уместности

содержащейся в отчетности организации

информации;

• принятия решения о реорганизации или

ликвидации организации